55

PENGARUH RASIO LIKUIDITAS DAN RASIO PROFITABILITAS TERHADAP

HARGA SAHAM (STUDI EMPIRIS PADA PERUSAHAAN SUB SEKTOR

PERDAGANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2015-2018)

Rifani Akbar Sulbahri

Program Studi Akuntansi, Fakultas Ekonomi Universitas Tridinanti Palembang email: [email protected]

Abstract

This study aims to examine the effect of profitability (ROA) and liquidity (CR) on firm value (Tobinq). The analysis technique used is multiple panel data regression analysis and the best model used is the fixed effect model. Based on the test results, the conclusion that can be drawn from this study is that the results of the study indicate that profitability (ROA) and liquidity (CR) simultaneously or simultaneously have a significant effect on firm value (Tobinq) in the 2015-2018 trading sub-sector companies. The results showed that partial profitability (ROA) affected the value of the company (Tobinq). This can be seen from the value of prob. profitability variable (ROA) <critical probability value (α = 5%) of 0.0055 <0.05. The correlation coefficient of 0.326392 shows a positive s ign which means that the higher the profitability (ROA), the higher the company's value (Tobinq). The conclusion is profitability has a significant effect on firm value in trading sub -sector companies in 2015-2018. The results of the study indicate that partially liquidity (CR) has no effect on firm value (Tobinq). This can be seen from the value of prob. liquidity variable (CR)> critical probability value (α = 5%) of 0.0514> 0.05. The correlation coefficient of 0.284216 shows a positive sign which means the higher the liquidity (CR), the higher the value of the company (Tobinq). The conclusion is that liquidity has no significant effect on firm value in the trading sub-sector companies in 2015-2018

Keywords: ROA, CR, Stock Prices

Abstrak

Penelitian ini bertujuan untuk meneliti pengaruh profitabilitas (ROA) dan likuiditas (CR) terhadap nilai perusahaan (Tobinq). Tekhnik analisis yang digunakan adalah analisis regresi berganda data panel dan diperoleh model terbaik yang digunakan adalah model fixed effect. Berdasarkan hasil pengujian, maka kesimpulan yang dapat diambil dari penelitian ini adalah bahwa Hasil penelitian menunjukkan bahwa profitabilitas (ROA) dan likuiditas (CR) secara simultan atau bersamaan berpengaruh signifikan terhadap nilai perusahaan (Tobinq) pada perusahaan sub sektor perdagangan tahun 2015-2018. Hasil penelitian menunjukkan bahwa secara parsial profitabilitas (ROA) berpengaruh terhadap nilai perusahaan (Tobinq). Hal ini terlihat dari nilai prob. variabel profitabilitas (ROA) < nilai probabilitas kritis (α = 5%) sebesar 0.0055 < 0,05. Koefisien korelasi sebesar 0.326392 menunjukkan tanda positif yang artinya semakin tinggi profitabilitas (ROA), maka nilai perusahaan (Tobinq) akan semakin tinggi. Kesimpulannya adalah profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada perusahaan sub sektor perdagangan tahun 2015-2018.Hasil penelitian menunjukkan bahwa secara parsial likuiditas (CR) tidak berpengaruh terhadap nilai perusahaan (Tobinq). Hal ini terlihat dari nilai prob. variabel likuiditas (CR) > nilai probabilitas kritis (α = 5%) sebesar 0.0514 > 0.05. Koefisien korelasi sebesar 0.284216 menunjukkan tanda positif yang artinya semakin tinggi likuiditas (CR), maka nilai perusahaan (Tobinq) akan semakin tinggi. Kesimpulannya adalah likuiditas tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan sub sektor perdagangan tahun 2015-2018

56

PENDAHULUAN Latar Belakang

Pasar modal (capital market)

merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain misalnya pemerintah, dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya. Salah satu tempat untuk berinvestasi adalah pasar modal. Menurut Kasmir (2012: 184), menyatakan pasar modal secara umum adalah suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi daam rangka memperoleh modal.

Go Public adalah suatu perusahaan

telah memutuskan untuk menjual sahamnya kepada public dan siap untuk dinilai oleh

public secara terbuka. Dengan semakin

banyak perusahaan yang melakukan IPO (Initial Public Offering) atau biasa disebut go

public, akan mengundang para investor masuk

dalam pasar saham. Investor yang berinvestasi dipasar modal pada dasarnya bertujuan untuk

memperoleh keuntungan yang

sebesarbesarnya. Keputusan investor dipasar saham memaikan peran penting dalam menentukan tren pasar, yang kemudian mempengaruhi perekonomian (Kengatharan, 2014).

ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang dipergunakan. Jika semakin besar rasionya dan tinggi maka perusahaan tersebut mempunyai peluang dalam meningkatkan pertumbuhan sehingga dapat efektif menghasilkan laba Putri (2011). Menurut Hunjra, et al (2014), harga saham adalah indikator kekuatan perusahaan secara keseluruhan, jika harga saham perusahaan terus meningkat maka menunjukkan perusahaan dan manajemen telah melakukan pekerjaan mereka yang sangat baik.

Setiap investor atau calon investor memiliki tujuan tertentu yang ingin dicapai

melalui keputusan investasi yang diambil. Pada umumnya motif investasi adalah memperoleh keuntungan, keamanan, dan pertumbuhan dana yang ditanamkan. Untuk itu dalam melakukan investasi dalam bentuk saham investor harus melakukan analisis terhadap faktor yang dapat mempengaruhi kondisi perusahaan emiten. Tujuannya agar para investor mendapat gambaran yang lebih jelas terhadap kemampuan perusahaan untuk terus tumbuh dan berkembang pada masa yang akan datang. Analisis rasio merupakan alat yang digunakan untuk membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui kekuatan dan kelemahan suatu perusahaan.

Analisis rasio juga menyediakan indikator yang dapat mengukur tingkat profitabilitas, likuiditas, pendapatan, pemanfaatan asset dan kewajiban perusahaan (Munawir, 2004). Dalam penelitian ini rasio yang digunakan adalah Current Ratio (CR),

Return on Asset (ROA). Dari latar belakang

yang telah diuraikan diatas, dapat dirumuskan beberapa permasalahan sebagai berikut apakah current ratio dan Return on Asset berpengaruh terhadap harga saham.

Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah pada penelitian ini adalah bagaimanakah current ratio dan

Return on Asset berpengaruh terhadap harga

saham.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimanakah current ratio

dan Return on Asset berpengaruh terhadap

harga saham.

TINJAUAN LITERATUR Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan No.1 (IAI 2012), mendefinisikan tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta

57

menunjukkan pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Laporan keuangan (financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis (Hery 2015: 3). Menurut Hery (2015: 4) komponen laporan keuangan meliputi laporan laba-rugi, laporan ekuitas pemilik, neraca, laporan arus kas dan catatan atas laporan keuangan. Dapat disimpulkan bahwa laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan.

Return On Asset (ROA)

Return on asset (ROA) yang sering

disebut juga return on investment adalah pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan (Kasmir 2012: 197).

Current Ratio (CR)

Menurut Putri (2011), current ratio merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current

liabilities).

Harga Saham

Husnan (2013: 29), saham merupakan secarik kertas yang menunjukkan hak pemodal (pihak yang memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik

Kerangka Pemikiran.

Berdasarkan rumusan masalah dan penelitian sebelumnya, adapun kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

Gambar Kerangka Pemikiran

Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Return On Aset berpengaruh terhadap harga saham

H2: Current Ratio berpengaruh terhadap harga saham.

METODE PENELITIAN Jenis dan Sumber Data

Sifat dalam penelitian ini adalah kuantitatif, yang dalam pengolahan datanya menggunakan model statistik. Metode pengumpulan data dilakukan secara sekunder yaitu melalui website www.idx.co.id. Data yang diambil adalah laporan keuangan selama periode 2015 sampai 2018 pada perusahaan sub sektor perdagangan yang terdaftar di Bursa Efek Indonesia dan beberapa literature yang berkaitan dengan masalah yang sedang diteliti.

Sampel

Sampel yang dipilih dalam penelitian ini adalah perusahaan sub sektor perdagangan di BEI dengan kriteria sebagai berikut:

a. Saham perusahaan yang masih aktif yang terdaftar di BEI selama periode 2015-2018. b. Perusahaan sub sektor perdagangan yang

menyajikan laporan keuangan dan rasio secara lengkap sesuai dengan variabel yang akan diteliti berdasarkan sumber yang digunakan.

c. Perusahaan telah mempublikasikan laporan keuangan yang telah diaudit pada periode 2015-2018.

Teknik Analisis Data

Teknik analisis yang digunakan yaitu regresi linier berganda yang terdiri dari satu variabel

Harga

Saham (Y)

ROA (X

1)

Current Ratio

(X

2)

58

dependen (Y) dan dua variabel independen (X1- X2).

Y= α + β1 X1 + β2 X2 +e Keterangan :

Y = Harga Saham Pada Akhir Tahun = Konstanta

X1 = Return On Asset (ROA) X2 = Current Ratio (CR) e = Variabel Pengganggu

Gambaran Umum Penelitian

Analisis penelitian ini menggunakan data sekunder yang bersumber dari laporan

keuangan tahunan pada perusahaan perdagangan yang dipublikasikan dan terdaftar di Bursa Efek Indonesia (BEI) dengan rentang waktu 2015-2018. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas dengan menggunakan ratio ROA (return on asset) dan likuiditas dengan menggunakan ratio CR (current ratio) serta variabel dependen nilai perusahaan dengan menggunakan tobin’s q. Data-data tersebut diambil dari situs www.idx.co.id. Adapun perusahaan yang digunakan dalam penelitian ini adalah sebagai berikut :

Tabel 1 Daftar Perusahaan No Kode Emitem Nama Perusahaan

1 AKRA AKR Corporindo Tbk 2 APII Arita Prima Indonesia Tbk 3 CLPI Colorpak Indonesia Tbk 4 DPUM Dua Putra Utama Makmur Tbk 5 EPMT Enseval Putera Megtrading Tbk 6 FISH FKS Multi Agro Tbk

7 HEXA Hexindo Adiperkasa Tbk 8 INTD Inter Delta Tbk

9 LTLS Lautan Luas Tbk 10 MICE Multi Indocitra Tbk

11 MPMX Mitra Pinasthika Mustika Tbk

12 SDPC Millennium Pharmacon International Tbk 13 TGKA Tigaraksa Satria Tbk

14 TURI Tunas Ridean Tbk 15 UNTR United Tractors Tbk

Sumber : www.idx.co.id, Data diolah 2019 Statistik Deskriftif

Analisis statistik deskriptif digunakan untuk memberikan gambaran umum dari data yang digunakan. Tabel 2 menunjukan statistik deskriptif masing-masing variabel yang digunakan dalam penelitian berupa variabel independen yaitu profitabilitas (ROA) dan likuiditas (CR) serta variabel dependen yaitu

nilai perusahaan (Tobin’s q). Variabel-variabel penelitian tersebut diinterprestasikan dalam nilai mean, median, maximum, minimum. Jumlah pengamatan pada penelitian yaitu 60 data dan merupakan gabungan dari 15 perusahaan perdagangan dengan rentang waktu selama tahun 2015-2018. Hasil analisis statistik deskriftif dapat dilihat pada tabel dibawah :

59

Tabel 2 Statistik Deskriptif

TOBINQ

ROA

CR

Mean

818083.2 5.640667 300.0378

Median

562118.9 5.055000 170.1400

Maximum

5353649. 33.52000 4234.230

Minimum

79329.04 0.630000 8.390000

Std. Dev.

833578.0 4.498821 566.9249

Observations

60

60

60

Notes : Tobinq = Nilai Perusahaan; ROA =

Profitabilitas; CR = Likuiditas

Sumber : Data diolah dengan eviews 9, 2019 Deskripsi dari masing-masing variabel

berdasarkan tabel tersebut, yaitu :

a. Nilai perusahaan (Tobin’s q) tertinggi sebesar 5353649 dimiliki oleh PT Inter Delta Tbk pada tahun 2017 dan terendah sebesar 79329.04 dimiliki oleh PT Millennium Pharmacon International Tbk pada tahun 2015. Nilai mean dan median pada variabel nilai perusahaan masing-masing sebesar 818083.2 dan 562118.9. Adapun standar deviasi nilai perusahaan sebesar 833578.0.

b. Profitabilitas (ROA) tertinggi sebesar 33.52000 dimiliki oleh PT Mitra Pinasthika MustikaTbk pada tahun 2018 dan terendah sebesar 0.630000 dimiliki oleh PT Lautan Lua Tbk pada tahun 2015. Nilai mean dan median profitabilitas sebesar 5.640667 dan 5.055000. Adapun standar deviasi pada variabel profitabilitas sebesar 4.498821. c. Likuiditas (X2) tertinggi sebesar 4234.230

dimiliki oleh PT Inter Delta Tbk pada tahun 2016 dan terendah sebesar 8.390000 dimiliki oleh PT Lautan Luas Tbk pada tahun 2016. Nilai mean dan median likuiditas sebesar 300.0378 dan 170.1400. Adapun standar deviasi pada likuiditas sebesar 566.9249.

Estimasi Regresi Data Panel

Penelitian ini menggunakan model regresi data panel, hal ini dikarenakan data yang digunakan merupakan data panel. Data panel yaitu gabungan dari data time series (runtun waktu tahun 2015-2018) dan data cross section (15 perusahaan). Peneliti melakukan olah data dan perhitungan terhadap sampel dengan menggunakan program Microsoft Excel dan Eviews 9.0 sebagai alat pengolahan data. Widarjono (2013:355-361) menjelaskan bahwa secara umum, apabila menggunakan data panel akan menghasilkan intercept dan slope koefisien yang berbeda pada setiap perusahaan dan setiap periode waktu dan dalam mengestimasi regresi data panel terdapat tiga model, yaitu Common

Effect, Fixed Effect dan Random Effect.

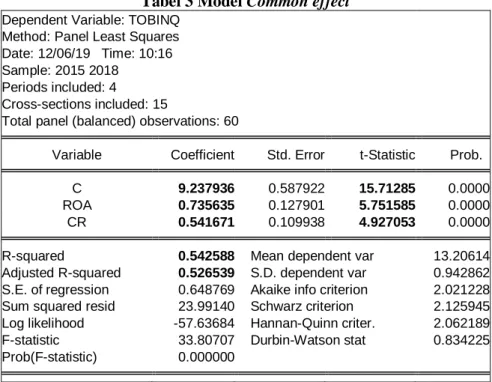

Model Common effect

Model common effect merupakan pendekatan data panel yang paling sederhana karena hanya mengkombinasikan data time series dan cross section. Hasil estimasi model common

60

Tabel 3 Model Common effect

Dependent Variable: TOBINQ Method: Panel Least Squares Date: 12/06/19 Time: 10:16 Sample: 2015 2018

Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 9.237936 0.587922 15.71285 0.0000

ROA 0.735635 0.127901 5.751585 0.0000

CR 0.541671 0.109938 4.927053 0.0000

R-squared 0.542588 Mean dependent var 13.20614

Adjusted R-squared 0.526539 S.D. dependent var 0.942862

S.E. of regression 0.648769 Akaike info criterion 2.021228

Sum squared resid 23.99140 Schwarz criterion 2.125945

Log likelihood -57.63684 Hannan-Quinn criter. 2.062189

F-statistic 33.80707 Durbin-Watson stat 0.834225

Prob(F-statistic) 0.000000

Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan menggunakan metode common effect dapat dirumuskan sebagai berikut :

Tobinq= 9.237936 + 0.735635 Profitabilitas + 0.541671 Likuiditas T-Hitung = (15.71285) (5.751585) (4.927053) R Square = 54.26 % Adjusted R-Squared = 52.65%

Model Fixed effect

Model Fixed effects merupakan model pendekatan data panel yang mengasumsikan bahwa perbedaan antar individu dapat

diakomodasi dari perbedaan intercept-nya. Hasil estimasi model fixed effect disajikan pada tabel berikut :

Tabel 4 Model Fixed effect

Dependent Variable: TOBINQ Method: Panel Least Squares Date: 12/06/19 Time: 10:17 Sample: 2015 2018

Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 11.21431 0.781875 14.34284 0.0000

ROA 0.326392 0.111519 2.926786 0.0055

CR 0.284216 0.141840 2.003784 0.0514

Effects Specification Cross-section fixed (dummy variables)

61

R-squared 0.868422 Mean dependent var 13.20614

Adjusted R-squared 0.819462 S.D. dependent var 0.942862

S.E. of regression 0.400619 Akaike info criterion 1.241911

Sum squared resid 6.901317 Schwarz criterion 1.835309

Log likelihood -20.25734 Hannan-Quinn criter. 1.474022

F-statistic 17.73762 Durbin-Watson stat 1.947377

Prob(F-statistic) 0.000000

Sumber : Data diolah dengan eviews 9, 2019 Berdasarkan hasil regresi diatas, model

persamaan untuk persamaan dengan

menggunakan metode fixed effect dapat

dirumuskan sebagai berikut

:

Tobinq

= 11.21431 + 0.326392 Profitabilitas + 0.284216 Likuiditas

T-Hitung

= (14.34284) (2.926786) (2.003784)

R Square

= 86.84 %

Adjusted R-Squared = 81.95%

Model Random effect

Pendekatan model random effect merupakan model pendekatan dimana variabel

gangguan mungkin saling berhubungan antar waktu dan individu. Hasil estimasi model random

effect disajikan pada tabel berikut :

Tabel 5 Model Random effect

Dependent Variable: TOBINQ

Method: Panel EGLS (Cross-section random effects) Date: 12/06/19 Time: 10:17

Sample: 2015 2018 Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 10.29929 0.637111 16.16562 0.0000 ROA 0.448393 0.103305 4.340498 0.0001 CR 0.422817 0.114441 3.694634 0.0005 Effects Specification S.D. Rho Cross-section random 0.471874 0.5811 Idiosyncratic random 0.400619 0.4189 Weighted Statistics

R-squared 0.336971 Mean dependent var 5.160290

Adjusted R-squared 0.313707 S.D. dependent var 0.511582

S.E. of regression 0.423809 Sum squared resid 10.23801

F-statistic 14.48455 Durbin-Watson stat 1.457951

Prob(F-statistic) 0.000008

62

R-squared 0.485432 Mean dependent var 13.20614

Sum squared resid 26.98923 Durbin-Watson stat 0.553054

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan

menggunakan metode random effect dapat dirumuskan sebagai berikut :

Tobinq

= 10.29929 + 0.448393 Profitabilitas + 0.422817 Likuiditas

T-Hitung

= (16.16562) (4.340498) (3.694634)

R Square

= 33.70 %

Adjusted R-Squared = 31.37%

Pemilihan Model Regresi Data Panel

Menurut Widarjono (2013: 362), pemilihan model terbaik dapat ditentukan dengan melakukan uji statistik F atau Uji Chow, dan Uji

Hausman dan, Uji Lagrange Multiplier.

Uji Chow Pada Model Fixed effect

Widarjono (2013: 362) menyatakan bahwa uji Chow digunakan untuk mengetahui apakah teknik regresi data panel dengan pendekatan fixed effect lebih baik daripada pendekatan common effect dengan cara melihat

sum of squared residuals (RSS). Hipotesis yang

dibentuk adalah sebagai berikut: H0 = Common Effect Model Ha = Fixed Effect Model

Kriteria pengujian yang dilakukan adalah: H0 diterima bila nilai Prob. cross section

F > 0.05 atau

Ha diterima bila nilai Prob. cross section

F < 0.05

Hasil pengujian model fixed effect menggunakan ujichow dapat dilihat pada tabel berikut.

Tabel 6 Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 7.605935 (14,43) 0.0000

Cross-section Chi-square 74.758991 14 0.0000

Sumber : Data diolah dengan eviews 9, 2019 Hasil pengujian uji chow, menunjukkan

bahwa probabilitas cross section F sebesar 0.0000 lebih kecil dari alpha (0.05) sehingga Ha diterima. Maka metode yang sesuai dalam penelitian dan teknik terbaik untuk melakukan uji regresi adalah model fixed effect.

Uji Hausman Pada Model Random effect Widarjono (2013: 64) menjelaskan bahwa uji Hausman digunakan untuk memilih model pendekatan mana yang lebih tepat antara fixed

effect dengan pendekatan random effect dalam

regresi data panel, dengan hipotesis: H0 = Random effect model Ha = Fixed effect model

Kriteria pengujian yang dilakukan adalah: H0 diterima bila nilai Prob. Cross section random

> 0.05 atau

Ha diterima bila nilai Prob. Cross section random < 0.05

Adapun hasil pengujian model random

effect menggunakan uji hausman dapat dilihat

pada tabel berikut.

63

Tabel 7 Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 8.789889 2 0.0123

Sumber : Data diolah dengan eviews 9, 2019

Hasil uji Hausman diatas menunjukkan bahwa probabilitas cross section random sebesar 0.0123 lebih kecil dari alpha (0.05) sehingga H0 diterima, maka artinya model yang tepat untuk regresi data panel adalah model fixed effect.

Uji Lagrange Multiplier Pada Model Common Effect

Uji Lagrange Multiplier (LM) ialah pengujian yang digunakan untuk mengetahui apakah pendekatan random effect lebih baik daripada pendekatan common effect

(Widarjono,2013). Uji Chow dan uji Hausman dalam penelitian ini telah menunjukkan jika model yang terbaik yaitu model fixed effect, oleh karena itu pada penelitian ini tidak diperlukan pengujian Lagrange Multiplier. Uji Asumsi Klasik

Teknik estimasi yang digunakan pada model common effect yaitu pendekatan Ordinary

Least Square (OLS). Pada regresi data panel, uji

asumsi klasik yang digunakan dalam pendekatan OLS meliputi heteroskedastisitas dan multikolinearitas. Uji heteroskedastisitas digunakan karena penelitian termasuk data panel yang berarti ada kemungkinan terjadinya heteroskedastisitas, sedangkan uji multikolinearitas digunakan karena pada saat regresi linear menggunakan tiga variabel independen. Uji asumsi klasik lainnya, seperti normalitas, autokorelasi, dan linearitas tidak

perlu digunakan dalam data panel karena uji normalitas bukan termasuk syarat BLUE (Best

Linier Unbias Estimator), autokorelasi hanya

terjadi pada data time series, dan model regresi sudah diasumsikan bersifat linear sehingga tidak perlu melakukan uji linearitas.

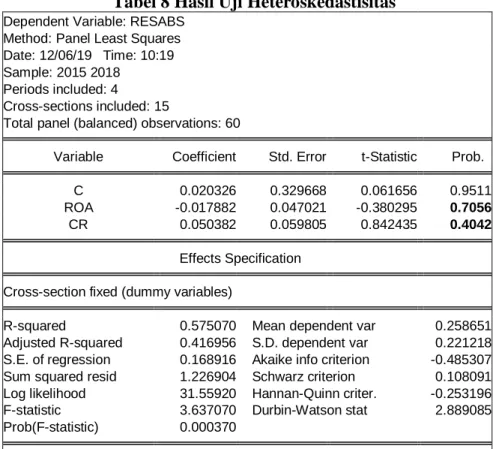

Uji Heteroskedastisitas

Ghozali (2013: 139) menyatakan bahwa heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual satu pengamatan ke

pengamatan yang lain. Untuk menguji heteroskedastisitas dalam penelitian ini menggunakan metode statistik dengan uji Glejser. Kriteria pengujian yang dilakukan adalah:

a. Jika nilai signifikansi dari variabel independen diatas tingkat kepercayaan 5%, menunjukkan tidak terjadi heterokedastisitas atau

b.

Jika nilai signifikansi dari variabel independen dibawah tingkat kepercayaan 5%, maka terjadi heterokedastisitas.

64

Tabel 8 Hasil Uji Heteroskedastisitas

Dependent Variable: RESABS Method: Panel Least Squares Date: 12/06/19 Time: 10:19 Sample: 2015 2018

Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 0.020326 0.329668 0.061656 0.9511

ROA -0.017882 0.047021 -0.380295 0.7056

CR 0.050382 0.059805 0.842435 0.4042

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.575070 Mean dependent var 0.258651

Adjusted R-squared 0.416956 S.D. dependent var 0.221218

S.E. of regression 0.168916 Akaike info criterion -0.485307

Sum squared resid 1.226904 Schwarz criterion 0.108091

Log likelihood 31.55920 Hannan-Quinn criter. -0.253196

F-statistic 3.637070 Durbin-Watson stat 2.889085

Prob(F-statistic) 0.000370

Sumber : Data diolah dengan eviews 9, 2019 Hasil pengujian yang dilakukan

menunjukkan bahwa nilai probability uji Glejser pada variabel independen profitabilitas sebesar 0.7056 dan variabel likuiditas sebesar 0.4042 dan menunjukkan nilai > 0,05 (5%) sehingga dapat disimpulkan bahwa model regresi tidak mengalami masalah heteroskedastisitas.

Uji Multikolinieritas

Menurut Ghozali dan Ratmono (2013: 77), uji multikolinearitas bertujuan untuk melihat apakah model regresi ditemukan adanya korelasi yang tinggi atau sempurna antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen. Ghozali dan Ratmono (2013: 79) selanjutnya berpendapat bahwa korelasi antara dua variabel independen yang melebihi 0.80 menjadi pertanda bahwa multikolinearitas merupakan masalah serius. Pengujian ini bertujuan untuk menguji apakah dalam model regresi terdapat adanya korelasi antar variabel independen. Kriteria pengujian yang dilakukan adalah:

a. Data tidak terjadi multikolinieritas,bila nilai koefisien < 0.80 atau

b. Data mengalami multikolinieritas, bila nilai koefisien > 0.80

Koefisien korelasi pada penelitian ini dapat dapat dilihat pada tabel dibawah.

Tabel 9 Uji Multikolinieritas

ROA CR

ROA 1 0.153042

CR 0.153042 1

65

Hasil pengujian yang dilakukan terlihat bahwa nilai koefisien korelasi antara variabel independen profitabilitas dan likuiditas memiliki nilai < 0.80 yaitu sebesar 0.153042, sehingga model regresi yang digunakan tidak terjadi masalah multikolinieritas.

Analisis Regresi Berganda Data Panel

Hubungan variabel independen independen profitabilitas dan likuiditas terhadap

variabel dependen nilai perusahaan dianalisis dengan menggunakan analisis regresi data panel. Adapun hasil estimasi persamaan yang telah dilakukan setelah melalui uji chow dan uji hausman, model yang digunakan dalam penelitian ini adalah model fixed effect dengan hasil estimasi sebagai berikut:

Tabel 10 Model Fixed effect

Dependent Variable: TOBINQ Method: Panel Least Squares Date: 12/06/19 Time: 10:17 Sample: 2015 2018

Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 11.21431 0.781875 14.34284 0.0000

ROA 0.326392 0.111519 2.926786 0.0055

CR 0.284216 0.141840 2.003784 0.0514

Sumber : Data diolah dengan eviews 9, 2019

Berdasarkan hasil regresi diatas, model persamaan untuk persamaan dengan menggunakan metode fixed effect dapat dirumuskan sebagai berikut :

Tobinq = 11.21431 + 0.326392Profitabilitas + 0.284216 Likuiditas

Persamaan diatas dapat dijelaskan bahwa:

a. Konstanta a sebesar 11.21431, artinya apabila variabel independen profitabilitas dan likuiditas sebesar 0, maka nilai perusahaan sebesar 11.21431.

b. Nilai koefisien variabel independen profitabilitas sebesar 0.326392 yang menunjukkan bahwa variabel profitabilitas memiliki hubungan positif terhadap variabel nilai perusahaan. Artinya apabila variabel independen profitabilitas mengalami kenaikan sebesar 1% sementara variabel independen likuiditas bersifat tetap maka variabel nilai perusahaan akan mengalami peningkatan sebesar 32.64%.

c. Nilai koefisien variabel independen likuiditas sebesar 0.284216 dan menunjukkan bahwa variabel likuiditas memiliki hubungan positif terhadap variabel nilai perusahaan.

Artinya apabila variabel independen likuiditas mengalami kenaikan sebesar 1 sementara variabel independen profitabilitas bersifat tetap maka variabel nilai perusahaan akan mengalami peningkatan sebesar 28.42%.

4. Uji Hipotesis

Dalam penelitian ini pengujian hipotesis menggunakan uji t untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial dan uji F untuk mengetahui model yang diestimasi sudah layak untuk menunjukkan pengaruh variabel independen terhadap variabel dependen dan uji koefisien determinasi untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Uji F Statistik

Menurut Ghozalidan Ratmono (2013: 59), uji kelayakan model digunakan untuk menguji ketepatan fungsi regresi sampel dalam menaksir nilai aktual yang dapat diukur melalui nilai koefisien determinasi, nilai statistik F, dan nilai statistik t. Penelitian ini menggunakan nilai statistik F untuk mengidentifikasi model regresi

66

yang diestimasi layak digunakan untuk menjelaskan pengaruh variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang dilakukan adalah:

a) Jika nilai Prob. ≤ α (0.05), maka Ha diterima yaitu Profitabilitas dan Likuiditas secara simultan berpengaruh signifikan terhadap deposito Nilai perusahaan.

b) Jika nilai Prob ≥ α (0.05), maka H0 diterima yaitu Profitabilitas dan Likuiditas secara simultan tidak berpengaruh signifikan terhadap deposito Nilai perusahaan.

Hasil uji t pada penelitian ini dapat dilihat pada tabel berikut:

Tabel 11 Hasil Uji Statistik F

R-squared 0.868422 Mean dependent var 13.20614

Adjusted R-squared 0.819462 S.D. dependent var 0.942862

S.E. of regression 0.400619 Akaike info criterion 1.241911

Sum squared resid 6.901317 Schwarz criterion 1.835309

Log likelihood -20.25734 Hannan-Quinn criter. 1.474022

F-statistic 17.73762 Durbin-Watson stat 1.947377

Prob(F-statistic) 0.000000

Sumber : Data diolah dengan eviews 9, 2019 Berdasarkan tabel diatas, diperoleh nilai

probabilitas f-statistic lebih kecil dari alpha (0.05) yaitu sebesar 0.000000 < 0.05 yang artinya profitabilitas dan likuiditas secara simultan/ bersamaan berpengaruh signifikan terhadap nilai perusahaan. Kesimpulan pada penelitian ini yaitu menerima Ha artinya Profitabilitas dan likuiditas secara simultan berpengaruh signifikan terhadap Nilai perusahaan.

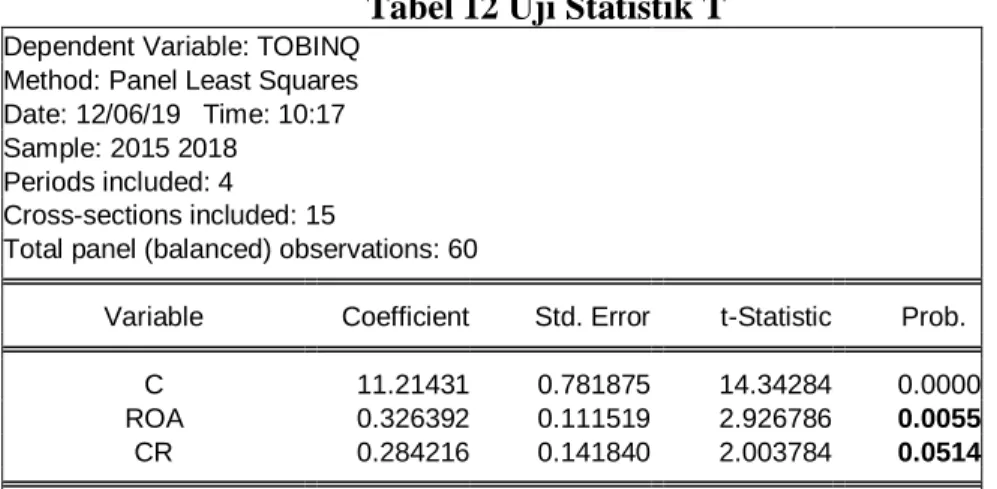

Signifikanasi Parsial (uji t)

Menurut Ghozali dan Ratmono (2013: 62), uji t pada dasarnya memiliki tujuan untuk menunjukkan seberapa jauh pengaruh suatu

variabel penjelas atau independen secara individual dalam menerangkan variabel independen. Kriteria pengujian yang dilakukan adalah :

a) Jika nilai prob. ≤ α (0.05) maka Ha diterima Hal ini berarti ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

b) Jika nilai prob ≥ α (0.05) maka H0 diterima Hal ini berarti tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Hasil uji t pada penelitian ini dapat dilihat pada tabel berikut :

Tabel 12 Uji Statistik T

Dependent Variable: TOBINQ Method: Panel Least Squares Date: 12/06/19 Time: 10:17 Sample: 2015 2018

Periods included: 4

Cross-sections included: 15

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 11.21431 0.781875 14.34284 0.0000

ROA 0.326392 0.111519 2.926786 0.0055

CR 0.284216 0.141840 2.003784 0.0514

67

z

Berdasarkan tabel diatas, maka:

a. H1 = (Profitabilitas berpengaruh signifikan terhadap Nilai perusahaan)

Nilai prob. variabel profitabilitas < nilai probabilitas kritis (α = 5%) sebesar 0.0055 < 0,05, sehingga variabel profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Kesimpulan pada penelitian menerima H1 artinya Profitabilitas berpengaruh signifikan terhadap Nilai perusahaan.

b. H2 = (likuiditas berpengaruh signifikan terhadap Nilai perusahaan)

Nilai prob. variabel likuiditas > nilai probabilitas kritis (α = 5%) sebesar 0.0514 > 0.05, sehingga variabel likuiditas tidak berpengaruh signifikan terhadap nilai

perusahaan. Kesimpulan pada penelitian menerima H0 artinya likuiditas tidak berpengaruh signifikan terhadap Nilai perusahaan.

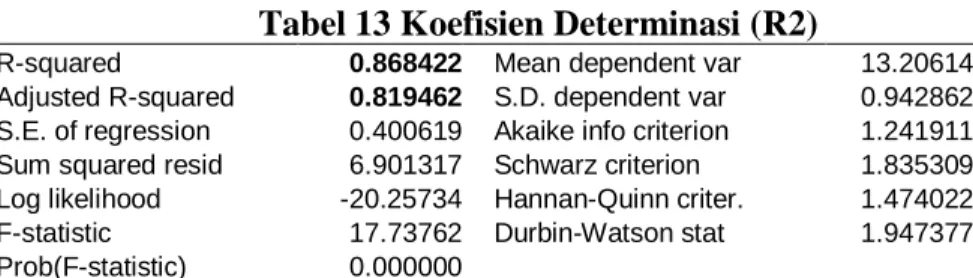

Koefisien Determinasi ( R2 )

Ghozali dan Ratmono (2013: 59) menyatakan bahwa koefisien determinasi (R-squared) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi berkisar nol sampai satu. Nilai R-squared yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Hasil koefisien determinasi dapat dilihat pada tabel berikut:

Tabel 13 Koefisien Determinasi (R2)

R-squared 0.868422 Mean dependent var 13.20614

Adjusted R-squared 0.819462 S.D. dependent var 0.942862

S.E. of regression 0.400619 Akaike info criterion 1.241911

Sum squared resid 6.901317 Schwarz criterion 1.835309

Log likelihood -20.25734 Hannan-Quinn criter. 1.474022

F-statistic 17.73762 Durbin-Watson stat 1.947377

Prob(F-statistic) 0.000000

Sumber : Data diolah dengan eviews 9, 2019 Berdasarkan hasil pengujian, tabel diatas

menunjukan bahwa nilai yang diperoleh dari koefisien determinasi r square sebesar 0.868422. Penelitian ini menggunakan lebih dari 1 variabel independen, sehingga digunakan nilai adjusted r square untuk mengukur proporsi pengaruh antara variabel independen terhadap variabel dependen. Nilai adjusted r square sebesar 0.819462, hal ini menunjukkan bahwa proporsi pengaruh variabel bebas profitabilitas (ROA) dan likuiditas (CR) terhadap variabel dependen nilai perusahaan (Tobin’s q).sebesar 81.95% sedangkan sisanya 19.05% (100% - 81.95%) dipengaruhi oleh variabel lain yang tidak ada didalam model regresi.

KESIMPULAN DAN SARAN Kesimpulan

Penelitian ini bertujuan untuk meneliti pengaruh profitabilitas (ROA) dan likuiditas (CR) terhadap nilai perusahaan (Tobinq). Tekhnik analisis yang digunakan adalah

analisis regresi berganda data panel dan diperoleh model terbaik yang digunakan adalah model fixed effect. Berdasarkan hasil pengujian, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian menunjukkan bahwa profitabilitas (ROA) dan likuiditas (CR) secara simultan atau bersamaan berpengaruh signifikan terhadap nilai perusahaan (Tobinq) pada perusahaan sub sektor perdagangan tahun 2015-2018.

2. Hasil penelitian menunjukkan bahwa secara parsial profitabilitas (ROA) berpengaruh terhadap nilai perusahaan (Tobinq). Hal ini terlihat dari nilai prob. variabel profitabilitas (ROA) < nilai probabilitas kritis (α = 5%) sebesar 0.0055 < 0,05. Koefisien korelasi sebesar 0.326392 menunjukkan tanda positif yang artinya semakin tinggi profitabilitas (ROA), maka nilai perusahaan (Tobinq) akan semakin tinggi. Kesimpulannya adalah

68

profitabilitas berpengaruh signifikan terhadap nilai perusahaan pada perusahaan sub sektor perdagangan tahun 2015-2018. 3. Hasil penelitian menunjukkan bahwa secara

parsial likuiditas (CR) tidak berpengaruh terhadap nilai perusahaan (Tobinq). Hal ini terlihat dari nilai prob. variabel likuiditas (CR) > nilai probabilitas kritis (α = 5%)

sebesar 0.0514 > 0.05. Koefisien korelasi sebesar 0.284216 menunjukkan tanda positif yang artinya semakin tinggi likuiditas (CR), maka nilai perusahaan (Tobinq) akan semakin tinggi. Kesimpulannya adalah likuiditas tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan sub sektor perdagangan tahun 2015-2018

Daftar Pustaka

Agus, Widarjono. 2013. Ekonometrika Pengantar Dan Aplikasinya. Ekonosia. Jakarta.

Ghozali, Imam dan Ratmono, Dwi. 2013. Analisis Multivariat dan Ekonometrika : Teori, konsep dan Aplikasi dengan Eviews 8. Semarang : Badan Penerbit Universitas Diponegoro.

Bursa Efek Indonesia dengan halaman web www.idx.co.id. . Diakses pada tanggal 29 November 2019

Kasmir. 2012. Analisis Laporan Keuangan. Cetakan Keenam. PT Raja Grafindo, Jakarta

Kengatharan, Navaneethakrishan 2014, The

Influence of Behavioral Factor in Makingn Investment Decisions and Perfomance: Study on Investors of Colombo Stock Exchange, Sri Lanka. Asian Journal of Finance & Accounting.

http://www.macrothink.org/journal/index.php/ajf a/article/viewFile/4893/4158 . Diakses Desember 2019. Hal. 1-23.

Putri, Tiara Rachman 2011, Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Eprint mdp.

http://ejournal.stiesia.ac.id/index.php/jira/article/ download/588/555. Diakses Desember 2019.

Tandelilin, Eduardus. 2010. Analisis Investasi

Dan Manajemen Portofolio, Edisi Pertama. BPFE, Yogyakarta.

Hunjra, A. I., Ijaz, M. S, Chani, M. I., Hassan, S. and Mustafa, U 2014. Impact of Dividend

Policy, Earning per Share, Return on Equity, Profit after Tax on Stock Prices.

IOSR Journal of Business and Management

(IOSR-JBM). http://iosrjournals.org/iosr-

jbm/papers/Vol18-issue2/Version-4/D018242533.pdf . Diakses Desember 2019. Hal. 25-33.

Husnan, Suad. 2013. Teori Portofolio dan

Analisis Sekuritas. Sekolah Tinggi Ilmu

Manajemen YKPN : Yogyakarta.

Bansal, Rohit 2014, A Comparative Analysis of the Financial Ratio of Selected Banks in the India for the period of 2011-2014. Research

Journal of Finance and Accounting.

http://www.iiste.org/Journals/index.php/RJ FA/article/viewFile/16855/17193 . Diakses Desember 2019. Hal.153-167.

Munawir. 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta : Liberty Hery. 2015. Analisis Laporan Keuangan. CAPS

(Center for Academic Publishing Service). Yogyakarta.

Ikatan Akuntansi Indonesia. 2012. Standart

Akuntansi Keuangan, Salemba Empat,