38 A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

Toko roti Kalimantan Bread yang berada di jalan Sulawesi No. 7,8,9 Banjarmasin, kini cukup terkenal. Toko milik Bapak Suriadi Atmaja Lim ini berawal dari sebuah toko kecil sederhana. Dulu toko ini berada di Jalan Veteran hanya menjual minuman es teller namun seiring berjalannya waktu pemilik melihat adanya peluang untuk menjadikan toko tersebut untuk menjual makanan berupa makanan ringan seperti keripik, pop corn, salad buah, dan roti. Pada Tahun 2005 sang pemilik beralih ke penjual roti dan aneka kue, seperti roti tawar, roti keju, roti coklat, muffin, cup cake, kue bolu gulung, kue lapis surabaya, dll. Semakin banyaknya peminat kue dan roti maka sang pemilik menambah beberapa tenaga kerja untuk membantu produksi dan menjual produknya.

Pesanan semakin meningkat dan semakin banyak jenis kue dan roti yang dibuat. Tidak hanya itu saja, pemilik mulai menerima pesanan snack box untuk acara-acara di kantor maupun di gedung. Sehingga pemilik usaha menekuni secara lebih serius. Pada tahun 2005 sampai dengan sekarang berdirilah sebuah toko roti tersebut dengan mempekerjakan 11 orang tenaga

kerja yang terdiri dari 1 orang chef de partie, 1 orang baker, 2 orang cook

pastry, 2 orang cook baker, 1 orang cook helper dan 4 orang kasir.

2. Struktur Organisasi

Organisasi merupakan perserikatan orang-orang yang masing-masing diberi peranan tertentu dalam suatu sistem kerja dan pembagian kerja. Sedangkan struktur organisasi merupakan suatu kerangka yang menunjukkan seluruh kegiatan untuk mencapai tujuan organisasi, hubungan antara fungsi-fungsi serta wewenang dan tanggung jawab. Jadi tujuan disusunnya struktur organisasi adalah untuk membantu mencapai tujuan organisasi dengan efektif. Struktur yang berlaku di Kalimantan Bread tampak seperti berikut

Bagan 1 Struktur Organisasi Kalimantan Bread Banjarmasin

Sumber : Kalimantan Bread Banjarmasin diolah kembali oleh penulis

Dengan melihat bagan diatas dapat diuraikan tugas dan tanggung jawab, masing-masing fungsi pada setiap jabatan pada struktur Toko Kue Kalimantan Bread Banjarmasin dapat dilihat lebih jelas lagi sebagai berikut :

Pimpinan

r

Bagian Produksi

a. Tugas Pimpinan/Pemilik Perusahaan, yaitu

1) Memimpin, mengkoordinasi dan mengawasi pelaksanaan kegiatan perusahaan.

2) Mengambil keputusan dan menentukan kebijakan perusahaan secara menyeluruh.

3) Menetapkan kebijakan dalam memeriksa dan menerima keuangan dari bagian keuangan.

4) Bertanggung jawab secara keseluruhan mengenai hubungan perusahaan baik ekstern maupun intern.

b. Bagian Keuangan

Bagian Keuangan ini dipegang oleh pemilik perusahaan, karena perusahaan ini merupakan milik perseorangan. Oleh karena itu tanggung jawab dalam hal keuangan adalah pimpinan dan selain itu juga bertugas mencatat segala transaksi keuangan dan administrasi dan umum.

c. Bagian produksi bertugas :

1) Melaksanakan seluruhnya kegiatan produksi, mulai dari proses awal sampai persediaan produk jadi yang siap untuk dipasarkan.

2) Menjamin agar produksi berjalan dengan lancar.

3) Bertanggung jawab atas pemeliharaan peralatan dan perlengkapan yang digunakan dalam proses produksi serta mutu yang dihasilkan. d. Bagian kasir bertanggung jawab untuk :

2) Membantu pelanggan dalam memberikan informasi mengenai suatu produk.

3) Melakukan proses transaksi pelayanan jual beli serta melakukan pembungkusan.

3. Produk Toko Kue Kalimantan Bread Banjarmasin

Toko Kue Kalimantan Bread Banjarmasin dapat memproduksi berbagai macam produk, antara lain Bolu Gulung, Roti, Kue Kukus, dan Aneka Jajanan Pasar. Dalam pembahasan ini saya sebagai penulis mengambil 3 sampel produk yaitu Bolu Gulung, Cupcake, dan Muffin untuk perhitungan harga pokok produksi dengan metode harga pokok proses. Adapun gambar produk yang dimaksud bisa dilihat dilampiran.

4. Bahan-bahan dan peralatan yang digunakan

Bahan-bahan yang digunkan pada proses produksi roti harus benar-benar diperhatikan. Hal ini agar produksi yang dihasilkan dapat memenuhi permintaan konsumen.

Adapun jumlah pemakaian bahan baku yang digunkan dalam proses pembuatan Kue Bolu Gulung, Cupcake dan Muffin adalah :

a. Bahan Baku Bolu Gulung : ( Jadi 8 Buah Bolu Gulung )

1) Tepung Terigu 700 gr

2) Telur 45 butir

4) Gula Pasir 900 gr

5) Maizena 150 gr

6) Susu Bubuk 200 gr

7) SP 150 gr

8) Selai Nanas / Strawberry 400 gr

9) Kotak Kue 8 lembar

b. Bahan Baku Cup Cake : ( Jadi 25 buah Cup Cake )

1) Telur 10 butir 2) Margarin 300 gr 3) Gula Pasir 450 gr 4) Tepung Terigu 500 gr 5) Maizena 100 gr 6) Susu Bubuk 100 gr 7) SP 30 gr

8) Cup Kertas 25 cup

9) Plastik Disc 25 lembar

c. Bahan Baku Muffin : ( Jadi 30 Buah Muffin )

1) Tepung Tegral DailyMuffin Cocoa 1000 gr

2) Telur 8 butir

3) Margarin 100 gr

4) Choco Chip 150 gr

6) Plastik Disc 30 lembar

Dalam melakukan proses produksi perusahaan mengguanakan peralatan-peralatan yang dapat dilihat dari tabel sebagai berikut :

Tabel 5

Jenis Peralatan Yang Digunkan Toko Kue Kalimantan Bread Banjarmasin Peralatan yang digunkan

untuk memproduksi

Peralatan yang digunkan untuk memproduksi

Peralatan yang digunkan untuk memproduksi

Bolu Gulung Cup Cake Muffin

Poul Tenery Mixer Poul Tenery Mixer Poul Tenery Mixer

Oven Deck Oven Deck Oven Deck

Loyang ukuran 26 x 26 Loyang Isi 12 Lubang Loyang Isi 12 Lubang

Timbangan Timbangan Timbangan

Sendok Sayur Sendok Sayur Sendok Sayur

Pisau

Sumber : Toko Kue Kalimantan Bread Banjarmasin diolah kembali oleh penulis Berikut ini adalah fungsi dari peralatan yang di gunakan untuk memproduksi Bolu gulung, Cup Cake dan Muffin :

a. Poul Tenery Mixer digunakan untuk mengaduk semua bahan menjadi adonan.

b. Oven Deck diguanakan untuk memanggang adonan roti maupun kue. c. Loyang digunakan untuk tempat mencetak bentuk aneka kue.

d. Timbangan digunakan untuk menimbang bahan baku sesuai takarannya.

e. Sendok sayur digunakan untuk membantu menuangkan adonan kedalam Loyang.

5. Proses Produksi

Proses produksi adalah rangkaian kegiatan yang berusaha meningkatkan daya guna dari bahan mentah dengan menggunakan sumber-sumber yang tersesdia. Toko Kue Kalimantan Bread Banjarmasin merupakan jenis usaha yang dalam kegiatan memproduksi barang secara masa dan terus menerus. Adapun proses pada Toko Kue Kalimantan Bread Banjarmasin dapat dilihat pada bagan berikut ini :

Bagan 2 Proses Produksi

Toko Kue Kalimantan Bread Banjarmasin

Sumber : Diolah oleh penulis

PENYIAPAN BAHAN PENGADONAN PENCETAKAN PEMANGGANGAN PENDINGINAN PEMBUNGKUSAN

Untuk memperoleh informasi yang lebih jelas, selanjutnya akan dijelaskan berikut proses produksi pembuatan kue pada Toko Kue Kalimantan Bread Banjarmasin.

Dalam pembuatan produk roti terdiri dari 6 tahapan yaitu : a) Tahap Penyiapan Bahan

Tahap penyiapan bahan yaitu dimana bahan baku dikelompokan sesuai dengan resep atau jenis kue yang akan diproduksi.

b) Tahap Pengadonan

Tahap pengadonan yaitu dimana bahan baku seperti tepung terigu, telur, gula, margarin, serta bahan-bahan yang lain dicampur dan diaduk dengan menggunakan mixer sesuai dengan ukuran yang telah ditentukan hingga berbentuk adonan.

c) Tahap Pencetakan

Tahap pencetakan yaitu ketika adonan kue dituangkan ke loyang sesuai dengan ukuran dan jenis kuenya.

d) Tahap Pemanggangan

Tahap pemanggangan yaitu dimana adonan yang telah dituang keloyang dimasukan ke oven.

e) Tahap Pendinginan

Tahap pendinginan yaitu ketika kue sudah dikeluarkan dari oven, lalu didinginkan menggunakan kipas angin.

f) Tahap Pembungkusan

Tahap pembungkusan yaitu kue telah dingin dan selanjutnya dibungkus menggunakan kotak atau pelastik disc, sesuai dengan jenis kuenya.

6. Jenis produk yang dihasilkan selama bulan November – Desember 2014 Tabel 6

Jenis Produk Yang Dihasilkan Toko Kue Kalimantan Bread Banjarmasin Periode 1 November - 31 Desember 2014

No Roti No Kue No Jajanan

Pasar

1 Roti Tawar 19 Bola bola Coklat 33 Untuk Kacang

2 Roti Pisang Keju Vanila 20 Choco Sweat 34 Untuk Pisang 3 Roti Pisang Coklat Vanila 21 Kue Tart 35 Untuk Ayam

4 Roti Domino 6 Rasa 22 Pai 36 Untuk Daging

5 Roti Srikaya Keju 23 Muffin 37 Untuk

Sayuran

6 Roti Pisang Coklat Keju 24 Cup Cake

7 Roti Fluss Keju 25 Bolu Gulung

8 Roti Fluss Coklat 26 Sus

9 Roti Banana Split 27 Donat

10 Roti Coklat Kacang 28 Bolu Kukus

11 Roti Boy Cappucino 29 Lapis Surabaya

Biasa

12 Roti Coklat Keju 30 Lapis Surabaya

Pandan

13 Roti Kering Bagelan 31 Bolu Gulung Mini

14 Roti Milky 32 Tiger Roll

15 Baby Bread Kasur

16 Baby Bread Mix

17 Roti Sosis Roll

18 Roti Siput

7. Pemasaran Hasil Produk

Pemasaran hasil produk adalah kegiatan untuk mempromosikan dan mendistribusikan produk ke tangan konsumen. Sebagai aktivitas terakhir dari proses produksi adalah bagaiman memasarkan produk yang dihasilkan tersebut yang selanjutnya mampu mengembalikan asset perusahaan. Semakin luas daerah pemasaran maka semakin besar pula peluang perusahaan untuk memperbesar usaha yang berarti meningkatkan volume penjualan dan hal ini dapat meningkatkan laba yang diterima oleh perusahaan.

Adapun daerah pemasaran hasil produksi Toko Kue Kalimantan Bread Banjarmasin hanya dikawasan sekitar daerah Banjarmasin. Dalam menghadapi persaingan yang semakin ketat perusahaan harus menjaga kualitas produk dan menjalin hubungan baik dengan pelanggan dan konsumen serta terus meningkatkan kegiatan pemasaran demi kelangsungan hidup perusahaan.

Daftar pendapatan penjualan Kue Bolu Gulung, Cup Cake, dan Muffin yang diperoleh Toko Kue Kalimntan Bread Banjarmasin dapat dilihat pada tabel 7, 8, dan 9 sebagai berikut :

Tabel 7

Daftar Pendapatan Penjualan Bolu Gulung Toko Kue Kalimantan Bread Banjarmasin Periode 1 November 2014 – 29 Desember 2014

No Tanggal Keterangan Kuantitas Harga Jumlah

2 02/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 3 03/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 4 04/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 5 05/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 6 06/11/2014 Penjualan 100 Rp 35.000 Rp 3.500.000 7 07/11/2014 Penjualan 144 Rp 35.000 Rp 5.040.000 8 08/11/2014 Penjualan 200 Rp 35.000 Rp 7.000.000 9 09/11/2014 Penjualan 128 Rp 35.000 Rp 4.480.000 10 10/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 11 11/11/2014 Penjualan 40 Rp 35.000 Rp 1.400.000 12 12/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 13 13/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 14 14/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 15 15/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 16 16/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 17 18/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 18 19/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 19 20/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 20 21/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 21 22/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 22 23/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 23 24/11/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 24 25/11/2014 Penjualan 40 Rp 35.000 Rp 1.400.000 25 26/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 26 27/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 27 28/11/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 28 29/11/2014 Penjualan 60 Rp 35.000 Rp 2.100.000 29 30/11/2014 Penjualan 64 Rp 35.000 Rp 2.240.000 30 01/12/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 31 02/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 32 03/12/2014 Penjualan 40 Rp 35.000 Rp 1.400.000 33 04/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 34 05/12/2014 Penjualan 64 Rp 35.000 Rp 2.240.000 35 06/12/2014 Penjualan 88 Rp 35.000 Rp 3.080.000 36 07/12/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 37 08/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 38 09/12/2014 Penjualan 40 Rp 35.000 Rp 1.400.000 39 10/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 Lanjutan

40 11/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 41 12/12/2014 Penjualan 96 Rp 35.000 Rp 3.360.000 42 13/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 43 14/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 44 15/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 45 16/12/2014 Penjualan 88 Rp 35.000 Rp 3.080.000 46 17/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 47 18/12/2014 Penjualan 88 Rp 35.000 Rp 3.080.000 48 20/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 49 21/12/2014 Penjualan 128 Rp 35.000 Rp 4.480.000 50 22/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 51 23/12/2014 Penjualan 112 Rp 35.000 Rp 3.920.000 52 24/12/2014 Penjualan 200 Rp 35.000 Rp 7.000.000 53 25/12/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 54 26/12/2014 Penjualan 80 Rp 35.000 Rp 2.800.000 55 27/12/2014 Penjualan 88 Rp 35.000 Rp 3.080.000 56 28/12/2014 Penjualan 136 Rp 35.000 Rp 4.760.000 57 29/12/2014 Penjualan 120 Rp 35.000 Rp 4.200.000 Jumlah Penjualan 5344 Rp 187.040.000

Sumber : Toko Kue Kalimantan Bread Banjarmasin diolah kembali oleh penulis Tabel 8

Daftar Pendapatan Penjualan Cup Cake Toko Kue Kalimantan Bread Banjarmasin Periode 1 November 2014 – 30 Desember 2014

No Tanggal Keterangan Kuantitas Harga Jumlah

1 01/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 2 02/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 3 04/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 4 06/11/2014 Penjualan 175 Rp 5.000 Rp 875.000 5 07/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 6 09/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 7 10/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 8 11/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 9 12/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 10 13/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 Lanjutan

11 14/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 12 15/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 13 16/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 14 17/11/2014 Penjualan 250 Rp 5.000 Rp 1.250.000 15 18/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 16 19/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 17 20/11/2014 Penjualan 250 Rp 5.000 Rp 1.250.000 18 21/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 19 22/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 20 23/11/2014 Penjualan 200 Rp 5.000 Rp 1.000.000 21 24/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 22 25/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 23 26/11/2014 Penjualan 100 Rp 5.000 Rp 500.000 24 28/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 25 01/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 26 02/12/2014 Penjualan 125 Rp 5.000 Rp 625.000 27 03/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 28 04/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 29 06/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 30 07/12/2014 Penjualan 125 Rp 5.000 Rp 625.000 31 08/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 32 09/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 33 10/12/2014 Penjualan 125 Rp 5.000 Rp 625.000 34 11/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 35 12/12/2014 Penjualan 150 Rp 5.000 Rp 750.000 36 13/12/2014 Penjualan 125 Rp 5.000 Rp 625.000 37 14/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 38 16/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 39 17/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 40 18/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 41 20/12/2014 Penjualan 150 Rp 5.000 Rp 750.000 42 21/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 43 22/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 44 23/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 Lanjutan

45 25/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 46 26/12/2014 Penjualan 150 Rp 5.000 Rp 750.000 47 27/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 48 28/12/2014 Penjualan 150 Rp 5.000 Rp 750.000 49 29/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 50 30/12/2014 Penjualan 100 Rp 5.000 Rp 500.000 Jumlah Penjualan 6525 Rp 32.625.000

Sumber : Toko Kue Kalimantan Bread Banjarmasin diolah kembali oleh penulis Tabel 9

Daftar Pendapatan Penjualan Muffin Toko Kue Kalimantan Bread Banjarmasin Periode 1 November 2014 – 29 Desember 2014

No Tanggal Keterangan Kuantitas Harga Jumlah

1 01/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 2 02/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 3 03/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 4 04/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 5 05/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 6 06/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 7 07/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 8 08/11/2014 Penjualan 180 Rp 5.000 Rp 900.000 9 09/11/2014 Penjualan 120 Rp 5.000 Rp 600.000 10 11/11/2014 Penjualan 180 Rp 5.000 Rp 900.000 11 12/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 12 13/11/2014 Penjualan 120 Rp 5.000 Rp 600.000 13 14/11/2014 Penjualan 90 Rp 5.000 Rp 450.000 14 15/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 15 16/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 16 17/11/2014 Penjualan 120 Rp 5.000 Rp 600.000 17 18/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 18 19/11/2014 Penjualan 150 Rp 5.000 Rp 750.000 19 22/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 20 24/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 21 29/11/2014 Penjualan 60 Rp 5.000 Rp 300.000 22 01/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 Lanjutan

23 02/12/2014 Penjualan 180 Rp 5.000 Rp 900.000 24 03/12/2014 Penjualan 360 Rp 5.000 Rp 1.800.000 25 04/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 26 06/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 27 07/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 28 08/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 29 10/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 30 11/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 31 12/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 32 14/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 33 18/12/2014 Penjualan 180 Rp 5.000 Rp 900.000 34 20/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 35 22/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 36 23/12/2014 Penjualan 120 Rp 5.000 Rp 600.000 37 25/12/2014 Penjualan 120 Rp 5.000 Rp 600.000 38 26/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 39 28/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 40 29/12/2014 Penjualan 60 Rp 5.000 Rp 300.000 Jumlah Penjualan 3690 Rp 18.450.000

Sumber : Toko Kue Kalimantan Bread Banjarmasin diolah kembali oleh penulis Tabel 10

Daftar Pendapatan Penjualan bulan November-Desember 2014 Toko Kue Kalimantan Bread Banjarmasin

No Bulan Jenis Produk Kuantitas Harga Pendapatan 1

November-Desember Bolu Gulung 5344 Rp 35.000 Rp 187.040.000 2 November-Desember Cupcake 6525 Rp 5.000 Rp 32.625.000 3 November-Desember Muffin 3690 Rp 5.000 Rp 18.450.000 Jumlah 15559 Rp 238.115.000

Sumber : Diolah oleh penulis Lanjutan

8. Penggolongan biaya menurut perusahaan

Dalam menentukan harga pokok produksinya Toko Kue Kalimantan Bread Banjarmasin melakukan penggolongan biaya sebagai berikut :

a. Biaya bahan baku

Biaya bahan baku diperhitungkan sebesar pemakaiannya yang dinilai berdasarkan harga beli. Penggolongan biaya yang dilakukan perusahaan adalah sebagai berikut :

1) Bahan Baku Bolu Gulung a) Tepung Terigu b) Telur c) Margarin d) Gula Pasir e) Maizena f) Susu Bubuk g) SP

h) Selai Nanas / Strawberry i) Kotak Kue

2) Bahan Baku Cup Cake a) Telur

b) Margarin c) Gula Pasir d) Tepung Terigu

e) Maizena f) Susu Bubuk g) SP

h) Cup Kertas i) Plastik Disc 3) Bahan Baku Muffin

a) Tepung Tegral DailyMuffin Cocoa b) Telur

c) Margarin d) Choco Chip e) Cup Kertas f) Plastik Disc b. Biaya tenaga kerja

Biaya ini merupakan upah yang dikeluarkan perusahaan untuk para pekerja yang mengolah produk. Upah ini terdiri dari upah langsung dan tidak langsung.

c. Biaya lain-lain 1) Biaya Listrik 2) Biaya Air 3) Biaya Telpon 4) Biaya Bahan Bakar

Toko Kue Kalimantan Bread Banjarmasin dalam memperhitungkan harga pokok produksi Bolu Gulung yang dihasilkan selama bulan November-Desember 2014 adalah sebagai berikut :

a. Biaya bahan bolu gulung

1) Telur 668 x Rp 58.500 = Rp 39.078.000 2) Gula Pasir 668 x Rp 9.900 = Rp 6.613.200 3) Tepung Terigu 668 x Rp 5.250 = Rp 3.507.000 4) Tepung Maizena 668 x Rp 1.600 = Rp 1.068.800 5) Margarin 668 x Rp 14.400 = Rp 9.619.200 6) Susu Bubuk 668 x Rp 12.000 = Rp 8.016.000 7) SP 668 x Rp 6.300 = Rp 4.208.400 8) Selai 668 x Rp 12.000 = Rp 8.016.000 9) Kotak kue 668 x Rp 16.000 = Rp 10.688.000

Total biaya bahan bolu gulung Rp 90.814.600

b. Biaya Tenaga Kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

534415559 = Rp 1.717.300

2) Baker 1 org @ Rp 4.000.000

x

534415559 = Rp 1.371.300

3) Cook Baker 2 org @ Rp 3.600.000

x

534415559 = Rp 2.472.900

4) Cook Helper 1 org @ Rp 3.000.000

x

534415559 = Rp 1.030.400

5) Kasir 4 org @ Rp 2.400.000

x

534415559 = Rp 3.297.300

Total biaya tenaga kerja Rp 9.889.200

c. Biaya lain – lain

1) Biaya bahan bakar 5344

2) Biaya listrik 5344 15559 x Rp 5.000.000 = Rp 1.717.300 3) Biaya air 5344 15559 x Rp 1.200.000 = Rp 412.100 4) Biaya telpon 5344 15559 x Rp 500.000 = Rp 171.700

Total biaya lain – lain Rp 2.902.100

Total biaya produksi bolu gulung Rp 103.605.900 Toko Kue Kalimantan Bread Banjarmasin dalam menentukan harga pokok produksi per unit yaitu :

HPP =Jumla h total biaya produksiHasil produksi (unit ) = Harga pokok/unit……….(5)

HPP =Rp 103.605.9005344 = Rp 19.387/kotak

Toko Kue Kalimantan Bread Banjarmasin dalam memperhitungkan harga pokok produksi Cup Cake yang dihasilkan selama bulan November-Desember 2014 adalah sebagai berikut :

a. Biaya bahan cup cake

1) Telur 261 x Rp 13.000 = Rp 3.393.000 2) Gula Pasir 261 x Rp 4.950 = Rp 1.291.950 3) Tepung Terigu 261 x Rp 3.750 = Rp 978.750 4) Tepung Maizena 261 x Rp 800 = Rp 208.800 5) Margarin 261 x Rp 1.800 = Rp 1.252.800 6) Susu Bubuk 261 x Rp 6.000 = Rp 1.566.000 7) SP 261 x Rp 945 = Rp 246.645 8) Cup Kertas 261 x Rp 750 = Rp 195.750 9) Pelastik Disc 261 x Rp 750 = Rp 195.750

b. Biaya tenaga kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

652515559 = Rp 2.096.857

2) Cook Pastry 2 org @ Rp 3.600.000

x

652515559 = Rp 3.019.474

3) Cook Helper 1 org @ Rp 3.000.000

x

155596525 = Rp 1.258.1144) Kasir 4 org @ Rp 2.400.000

x

652515559 = Rp 1.006.491

Total biaya tenaga kerja Rp 7.380.936

c. Biaya lain – lain

1) Biaya bahan bakar 6525

15559 x Rp 1.750.000 = Rp 733.810 2) Biaya listrik 6525 15559 x Rp 5.000.000 = Rp 2.096.857 3) Biaya air 6525 15559 x Rp 1.200.000 = Rp 503.246 4) Biaya telpon 155596525 x Rp 500.000 = Rp 209.686

Total biaya lain – lain Rp 3.543.599

Total biaya produksi cup cake Rp 20.253.980

Toko Kue Kalimantan Bread Banjarmasin dalam menentukan harga pokok produksi per unit yaitu :

HPP =Jumla h total biaya produksiHasil produksi (unit ) = Harga pokok/unit……….(6) HPP =Rp 20.253.9806525 = Rp 3.104/bungkus

Toko Kue Kalimantan Bread Banjarmasin dalam memperhitungkan harga pokok produksi Muffin yang dihasilkan selama bulan November-Desember 2014 adalah sebagai berikut :

a. Biaya bahan muffin

1) Telur 123 x Rp 10.400 = Rp 1.279.200 2) Margarin 123 x Rp 1.600 = Rp 196.800 3) Tepung Muffin 123 x Rp 23.060 = Rp 2.836.380 4) Choco Chip 123 x Rp 6.750 = Rp 830.250 5) Cup Kertas 123 x Rp 900 = Rp 110.700 6) Plastik Disc 123 x Rp 900 = Rp 110.700

Total biaya bahan muffin Rp 5.364.030

b. Biaya tenaga kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

369015559 = Rp 1.185.800

2) Cook Pastry 2 org @ Rp 3.600.000

x

369015559 = Rp 1.707.500

3) Cook Helper 1 org @ Rp 3.000.000

x

369015559 = Rp 711.500

4) Kasir 4 org @ Rp 2.400.000

x

369015559 = Rp 2.276.700

Total biaya tenaga kerja Rp 5.881.500

c. Biaya lain – lain

1) Biaya bahan bakar 3690

15559 x Rp 1.750.000 = Rp 415.000 2) Biaya listrik 3690 15559 x Rp 5.000.000 = Rp 1.185.800 3) Biaya air 3690 15559 x Rp 1.200.000 = Rp 284.600 4) Biaya telpon 3690 15559 x Rp 500.000 = Rp 118.600

Total biaya lain – lain Rp 1.968.000

Total biaya produksi muffin Rp 13.213.530

Toko Kue Kalimantan Bread Banjarmasin dalam menentukan harga pokok produksi per unit yaitu :

HPP =Jumla h total biaya produksiHasil produksi (unit ) = Harga pokok/unit……….(7) HPP =Rp 13.213.5303690 = Rp 3.580/bungkus

Perhitungan harga pokok produksi sebagaiman telah diuraikan diatas dapat dikatakan masih kurang tepat, karena masih ada unsur biaya overhead pabrik yang belum dibebankan yaitu biaya penyusutan aktiva tetap dan biaya bahan penolong yang dimasukan kedalam biaya bahan. Manfaat dari penentuan harga pokok produk itu sendiri yaitu sebagai berikut :

a. Sebagai dasar dalam menentukan harga jual dari hasil produksi perusahaan dimasa sekarang maupun dimasa yang akan datang.

b. Dengan adanya perhitungan harga pokok produk akan memberikan kemudahan untuk mengetahui besarnya biaya yang dikeluarkan untuk menghasilkan suatu produk, sehingga memudahkan pimpinan untuk mengambil kebijaksanaan lebih lanjut.

c. Dengan perhitungan harga pokok yang tepat, maka akan mudah untuk mengetahui apakah kegiatan produksi dan penjualan produk perusahaan dalam periode tertentu mampu menghasilkan keuntungan yang banyak.

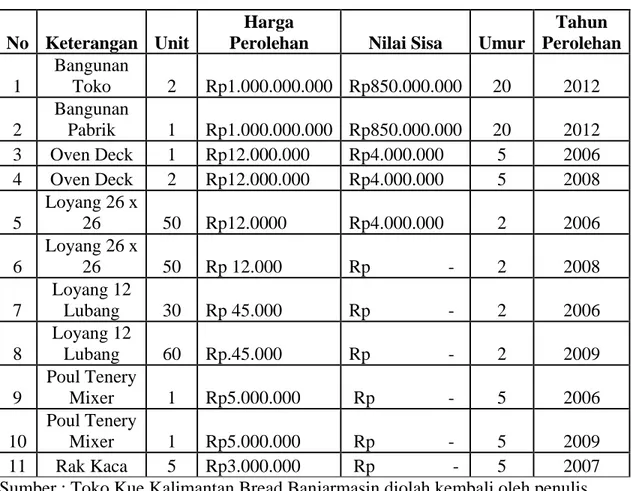

Peralatan produksi yang digunakan pada perusahaan ini adalah berupa mesin mesin yang memproduksi bahan baku menjadi barang jadi yang siap untuk dipasarkan dengan proses produksi tertentu. Alat dan prasarana yang dimaksud dapat dilihat pada table 11 sebagai berikut :

Tabel 11 Aktiva Tetap

Toko Kue Kalimantan Bread Banjarmasin

No Keterangan Unit

Harga

Perolehan Nilai Sisa Umur

Tahun Perolehan 1 Bangunan Toko 2 Rp1.000.000.000 Rp850.000.000 20 2012 2 Bangunan Pabrik 1 Rp1.000.000.000 Rp850.000.000 20 2012 3 Oven Deck 1 Rp12.000.000 Rp4.000.000 5 2006 4 Oven Deck 2 Rp12.000.000 Rp4.000.000 5 2008 5 Loyang 26 x 26 50 Rp12.0000 Rp4.000.000 2 2006 6 Loyang 26 x 26 50 Rp 12.000 Rp - 2 2008 7 Loyang 12 Lubang 30 Rp 45.000 Rp - 2 2006 8 Loyang 12 Lubang 60 Rp.45.000 Rp - 2 2009 9 Poul Tenery Mixer 1 Rp5.000.000 Rp - 5 2006 10 Poul Tenery Mixer 1 Rp5.000.000 Rp - 5 2009 11 Rak Kaca 5 Rp3.000.000 Rp - 5 2007 Sumber : Toko Kue Kalimantan Bread Banjarmasin diolah kembali oleh penulis

10. Data Penjualan Produk Toko Kue Kalimantan Bread Banjarmasin

Dari data produksi diatas, Penulis mengambil salah satu contoh produk untuk perhitungan harga pokok produksi dengan metode harga pokok proses

yaitu Bolu Gulung, Cup Cake, dan Muffin pada periode November – Desember 2014.

Adapun hasil produksi Toko Kue Kalimantan Bread Banjaramasin pada bulan November – Desember 2014 yaitu sebagai berikut :

Tabel 12 Data Hasil Produksi

Toko Kue Kalimantan Bread Banjarmasin Periode November – desember 2014

No Jenis Produk Banyaknya Produk Persentase Pembebanan 1 Roti Tawar 250 1%

2 Roti Pisang Keju Vanila 919 2%

3 Roti Pisang Coklat Vanila 850 2%

4 Roti Domino 6 Rasa 450 1%

5 Roti Srikaya Keju 700 2%

6 Roti Pisang Coklat Keju 540 1%

7 Roti Fluss Keju 482 1%

8 Roti Fluss Coklat 482 1%

9 Roti Banana Split 240 1%

10 Roti Coklat Kacang 240 1%

11 Roti Boy Cappucino 2619 6%

12 Roti Coklat Keju 1232 3%

13 Roti Kering Bagelan 550 1%

14 Roti Milky 400 1%

15 Baby Bread Kasur 325 1%

16 Baby Bread Mix 550 1%

17 Roti Sosis Roll 305 1%

18 Roti Siput 600 1%

19 Bola bola Coklat 1550 4%

20 Choco Sweat 650 1%

21 Choco White Sweat 650 1%

22 Pai 1930 4%

24 Cup Cake 6525 15%

25 Bolu Gulung 5344 12%

26 Sus 1250 3%

27 Donat 650 1%

28 Bolu Kukus 750 2%

29 Lapis Surabaya Biasa 558 1%

30 Lapis Surabaya Pandan 558 1%

31 Bolu Gulung Mini 620 1%

32 Tiger Roll 1350 3% 33 Untuk Kacang 1240 3% 34 Untuk Pisang 1240 3% 35 Untuk Ayam 1240 3% 36 Untuk Daging 1240 3% 37 Untuk Sayuran 1240 3% Total 44009 100%

Sumber : Kalimantan Bread Banjarmasin diolah kembali oleh penulis Perhitungan Persentase :

1. Bolu Gulung 440095344 x 100% = 12% 2. Cup Cake 440096525 x 100% = 15% 3. Muffin 440093690 x 100% = 8%

63

Sebagaimana telah diuraikan, penggolongan biaya yang dilakukan perusahaan masih kurang tepat, karena masih tidak sesuai dengan konsep akuntansi biaya, yaitu biaya bahan baku, biaya tenaga kerja, dan biaya lain-lain. Menurut konsep akuntansi biaya,konsep yang tepat adalah biaya bahan baku, biaya penolong, biaya tenaga kerja, dan biaya overhead pabrik. Adapun salah satu tujuan dari penggolongan biaya yang benar bagi perusahaan adalah untuk mengadakan perhitungan harga pokok produksi yang tepat dan tentunya sesuai konsep akuntansi biaya.

Biaya penyusutan aktiva tetap yang digunakan untuk produksi harus dimasukkan ke dalam biaya overhead pabrik, dimana biaya tersebut belum diperhitungkan oleh perusahaan. Setelah penggolongan biaya yang dilakukan secara tepat dan penyusutan aktiva tetap diperhitungkan, maka klasifikasi biaya yang seharusnya digunakan pada Toko Kue Kalimantan Bread Banjarmasin adalah sebagai berikut :

Tabel 13

Penggolongan Biaya Bolu Gulung yang Disarankan Penulis

No Biaya Keterangan

1 Biaya Bahan Baku Telur

Tepung Terigu

Margarin

Gula Pasir

Susu Bubuk

SP

Selai Nanas / Strawberry

2 Biaya Bahan Penolong Kotak Kue 3 Biaya Tenaga Kerja

Biaya Tenaga Kerja Langsung dan Tidak Langsung

4 Biaya Overhead Pabrik Biaya Penyusutan Aktiva Tetap

Biaya Bahan Bakar

Biaya Listrik

Biaya Air

Biaya Telpon

Sumber : Data diolah penulis

Tabel 14

Penggolongan Biaya Cup Cake yang Disarankan Penulis

No Biaya Keterangan

1 Biaya Bahan Baku Tepung Terigu

Telur Gula Pasir SP Margarin Maizena Susu Bubuk

2 Biaya Bahan Penolong Cup Kertas

Plastik Disc

3 Biaya Tenaga Kerja

Biaya Tenaga Kerja Langsung dan Tidak Langsung

4 Biaya Overhead Pabrik Biaya Penyusutan Aktiva Tetap

Biaya Bahan Bakar

Biaya Listrik

Biaya Air

Biaya Telpon

Sumber : Data diolah penulis

Tabel 15

Penggolongan Biaya Muffin yang Disarankan Penulis

No Biaya Keterangan

1 Biaya Bahan Baku

Tepung Tegral Daily Muffin Cocoa

Telur

Margarin

Choco Chip

2 Biaya Bahan Penolong Cup Kertas

Plastik Disc

3 Biaya Tenaga Kerja

Biaya Tenaga Kerja Langsung dan Tidak Langsung

4 Biaya Overhead Pabrik Biaya Penyusutan Aktiva Tetap

Biaya Bahan Bakar

Biaya Listrik

Biaya Air

Biaya Telpon

Sumber : Data diolah penulis

2. Penentuan Biaya Produksi yang Disarankan Penulis

Berikut ini langkah-langkah untuk menentukan biaya produksi Bolu Gulung, Cup Cake dan Muffin yang disarankan penulis untuk perusahaan: a. Biaya Bahan Baku Bolu Gulung

1) Telur 668 x Rp 58.500 = Rp 39.078.000 2) Gula Pasir 668 x Rp 9.900 = Rp 6.613.200 3) Tepung S.Biru 668 x Rp 5.250 = Rp 3.507.000 4) Tepung Maizena 668 x Rp 1.600 = Rp 1.068.800 5) Margarin 668 x Rp 14.400 = Rp 9.619.200 6) Susu Bubuk 668 x Rp 12.000 = Rp 8.016.000 7) SP 668 x Rp 6.300 = Rp 4.208.400 8) Selai 668 x Rp 12.000 = Rp 8.016.000 Total biaya bahan baku bolu gulung Rp 80.126.600

b. Biaya Bahan Penolong Bolu Gulung

Kotak kue 668 x Rp 16.000 = Rp 10.688.000 c. Biaya Tenaga Kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

534415559 = Rp 1.717.300

2) Baker 1 org @ Rp 4.000.000

x

534415559 = Rp 1.371.300

3) Cook Baker 2 org @ Rp 3.600.000

x

534415559 = Rp 2.472.900

4) Cook Helper 1 org @ Rp 3.000.000

x

534415559 = Rp 1.030.400

5) Kasir 4 org @ Rp 2.400.000

x

534415559 = Rp 3.297.300

Total biaya tenaga kerja Rp 9.889.200

d. Biaya Overhead Pabrik Bolu Gulung

Biaya lain-lain yang dihitung perusahaan semestinya digolongkan kedalam biaya overhead pabrik. Biaya overhead pabrik yang diperhitungkan yaitu : biaya bahan bakar, biaya listrik, biaya air, biaya telpon dan biaya penyusutan aktiva tetap.

1) Biaya Bahan Bakar

Biaya bahan bakar yang digunakan untuk produksi bolu gulung bulan November – Desember 2014 adalah sebesar Rp 601.000

Biaya listrik pabrik yang dikeluarkan pada proses produksi bolu gulung pada bulan November – Desember 2014 adalah sebesar Rp 90.540,54

Tabel 16

Persentase Pemakaian Listrik Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Listrik Pabrik 80 Meter 67%

2 Listrik Toko 160 Meter 33%

Jumlah 240 Meter 100%

Sumber : Diolah Penulis

- Listrik Pabrik = Rp 5.000.000 x 67% = Rp 3.350.000 : 37 = Rp 90.540,54

- Listrik Toko = Rp 5.000.000 x 33% = Rp 1.650.000

3) Biaya Air Pabrik

Biaya air pabrik yang dikeluarkan pada proses produksi bolu gulung pada bulan November – Desember 2014 adalah sebesar Rp 21.729,72

Tabel 17

Persentase Pemakaian Air

Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Air Pabrik 80 Meter 67%

Air Toko 160 Meter 33%

Jumlah 240 Meter 100%

- Air Pabrik = Rp 1.200.000 x 67% = Rp 804.000 : 37 = Rp 21.729,72

- Air Toko = Rp 1.200.000 x 33% = Rp 396.000

4) Biaya Penyusutan Bangunan Pabrik

Penyusutan Pertahun = Rp 1.000.000.000−Rp 850.000.00020 = Rp 7.500.000 /tahun

Penyusutan Perbulan = Rp 7.500.000 : 12 = Rp 625.000 /bulan = 440095344 x Rp 625.000 = Rp75.839,56

Total Biaya Produksi Bolu Gulung Rp 101.492.963,8 a. Biaya Bahan Baku Cup Cake

1) Telur 261 x Rp 13.000 = Rp 3.393.000 2) Gula Pasir 261 x Rp 4.950 = Rp 1.291.950 3) Tepung Segitiga Biru 261 x Rp 3.750 = Rp 978.950 4) Tepung Maizena 261 x Rp 800 = Rp 208.800

5) Margarin 261 x Rp 1.800 = Rp 1.252.800

6) Susu Bubuk 261 x Rp 6.000 = Rp 1.566.000

7) SP 261 x Rp 945 = Rp 246.645

Total biaya bahan baku cup cake Rp 8.937.945 b. Biaya Bahan Penolong Cup Cake

Cup Kertas 261 x Rp 750 = Rp 195.750 Plastik Disc 261 x Rp 750 = Rp 195.750 c. Biaya Tenaga Kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

652515559 = Rp 2.096.857

2) Cook Pastry 2 org @ Rp 3.600.000

x

652515559 = Rp 3.019.474

3) Cook Helper 1 org @ Rp 3.000.000

x

65254) Kasir 4 org @ Rp 2.400.000

x

652515559 = Rp 1.006.491

Total biaya tenaga kerja Rp 7.380.936

d. Biaya Overhead Pabrik Cup Cake

Biaya lain-lain yang dihitung perusahaan semestinya digolongkan kedalam biaya overhead pabrik. Biaya overhead pabrik yang diperhitungkan yaitu : biaya bahan bakar, biaya listrik, biaya air, biaya telpon dan biaya penyusutan aktiva tetap.

1) Biaya Bahan Bakar

Biaya bahan bakar yang digunakan untuk produksi cup cake bulan November – Desember 2014 adalah sebesar Rp 733.810

2) Biaya Listrik Pabrik

Biaya listrik pabrik yang dikeluarkan pada proses produksi cup cake pada bulan November – Desember 2014 adalah sebesar Rp 90.540,54

Tabel 18

Persentase Pemakaian Listrik Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Listrik Pabrik 80 Meter 67%

2 Listrik Toko 160 Meter 33%

Jumlah 240 Meter 100%

- Listrik Pabrik = Rp 5.000.000 x 67% = Rp 3.350.000 : 37 = Rp 90.540,54

- Listrik Toko = Rp 5.000.000 x 33% = Rp 1.650.000

3) Biaya Air Pabrik

Biaya air pabrik yang dikeluarkan pada proses produksi cup cake pada bulan November – Desember 2014 adalah sebesar Rp 21.729,72

Tabel 19

Persentase Pemakaian Air

Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Air Pabrik 80 Meter 67%

2 Air Toko 160 Meter 33%

Jumlah 240 Meter 100%

Sumber : Diolah Penulis

- Air Pabrik = Rp 1.200.000 x 67% = Rp 804.000 : 37 = Rp 21.729,72

- Air Toko = Rp 1.200.000 x 33% = Rp 396.000

4) Biaya Penyusutan Bangunan Pabrik

Penyusutan Pertahun = Rp 1.000.000.000−Rp 850.000.00020 = Rp 7.500.000 /tahun

Penyusutan Perbulan = Rp 7.500.000 : 12 = Rp 625.000 /bulan = 440096525 x Rp 625.000 = Rp92.665,70

a. Biaya Bahan Muffin

1) Telur 123 x Rp 10.400 = Rp 1.279.200 2) Margarin 123 x Rp 1.600 = Rp 196.800 3) Tepung Muffin 123 x Rp 23.060 = Rp 2.836.380 4) Choco Chip 123 x Rp 6.750 = Rp 830.250 Total biaya bahan baku muffin Rp 5.142.630 b. Biaya Bahan Penolong

1) Cup Kertas 123 x Rp 900 = Rp 110.700 2) Plastik Disc 123 x Rp 900 = Rp 110.700 c. Biaya Tenaga Kerja

1) Chef De Partie 1 org @ Rp 5.000.000

x

369015559 = Rp 1.185.800

2) Cook Pastry 2 org @ Rp 3.600.000

x

369015559 = Rp 1.707.500

3) Cook Helper 1 org @ Rp 3.000.000

x

369015559 = Rp 711.500

4) Kasir 4 org @ Rp 2.400.000

x

369015559 = Rp 2.276.700

Total biaya tenaga kerja Rp 5.881.500

d. Biaya Overhead Pabrik Muffin

Biaya lain-lain yang dihitung perusahaan semestinya digolongkan kedalam biaya overhead pabrik. Biaya overhead pabrik yang diperhitungkan yaitu : biaya bahan bakar, biaya listrik, biaya air, biaya telpon dan biaya penyusutan aktiva tetap.

1) Biaya Bahan Bakar

Biaya bahan bakar yang digunakan untuk produksi muffin bulan November – Desember 2014 adalah sebesar Rp 415.000

2) Biaya Listrik Pabrik

Biaya listrik pabrik yang dikeluarkan pada proses produksi muffin pada bulan November – Desember 2014 adalah sebesar Rp 90.540,54

Tabel 20

Persentase Pemakaian Listrik

Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Listrik Pabrik 80 Meter 67%

2 Listrik Toko 160 Meter 33%

Jumlah 240 Meter 100%

Sumber : Diolah Penulis

- Listrik Pabrik = Rp 5.000.000 x 67% = Rp 3.350.000 : 37 = Rp 90.540,54

- Listrik Toko = Rp 5.000.000 x 33% = Rp 1.650.000

3) Biaya Air Pabrik

Biaya air pabrik yang dikeluarkan pada proses produksi muffin pada bulan November – Desember 2014 adalah sebesar Rp 21.729,72

Tabel 21

Persentase Pemakaian Air

Toko Kue Kalimantan Bread Banjarmasin

No Keterangan

Luas

Bangunan Persentasi Pemakaian

1 Air Pabrik 80 Meter 67%

2 Air Toko 160 Meter 33%

Jumlah 240 Meter 100%

Sumber : Diolah Penulis

- Air Pabrik = Rp 1.200.000 x 67% = Rp 804.000 : 37 = Rp 21.729,72

- Air Toko = Rp 1.200.000 x 33% = Rp 396.000

4) Biaya Penyusutan Bangunan Pabrik

Penyusutan Pertahun = Rp 1.000.000.000−Rp 850.000.00020 = Rp 7.500.000 /tahun

Penyusutan Perbulan = Rp 7.500.000 : 12 = Rp 625.000 /bulan = 440093690 x Rp 625.000 = Rp 52.404,05

Total Biaya Produksi Muffin Rp 11.825.204,31

3. Perhitungan Biaya Produksi yang Disarankan Penulis

Berikut adalah hasil perhitungan biaya produksi bolu gulung yang dilakukan penulis yang disajikan dalam tabel berikut ini :

Tabel 22

Perhitungan Biaya Produksi Bolu Gulung yang Disarankan Penulis Periode November – Desember 2014

No Unsur Biaya Elemen Jumlah Biaya Total

1 Biaya bahan baku

Telur Rp 39.078.000 Gula Pasir Rp 6.613.200

Tepung Segitiga Biru Rp 3.507.000 Tepung Maizena Rp 1.068.800 Margarin Rp 9.619.200 Susu Bubuk Rp 8.016.000 SP Rp 4.208.400 Selai Nanas / Strawberry Rp 8.016.000

Jumlah biaya bahan baku Rp 80.126.600

2

Biaya bahan

penolong Kotak Kue Rp 10.688.000

3 Biaya Tenaga Kerja Chef De Partie Rp 1.717.300 Baker Rp 1.371.300 Cook Baker Rp 2.472.900 Cook Helper Rp 1.030.400 Kasir Rp 3.297.300

Jumlah biaya tenaga kerja Rp 9.889.200 4 Biaya Overhead Pabrik Biaya Bahan Bakar Rp 601.000 Biaya Listrik Rp 90.540,54 Biaya Air Rp 21.729,72 Biaya Penyusutan Bangunan Pabrik Rp 75.893,56

Jumlah Biaya Overhead Pabrik Rp 789.163,82

Total Biaya Produksi Rp 101.492.963,8

Sumber : Diolah Penulis

Tabel 23

Perhitungan Biaya Produksi Cup Cake yang Disarankan Penulis Periode November – Desember 2014

No Unsur Biaya Elemen Jumlah Biaya Total

1 Biaya bahan baku Telur Rp 3.393.000 Gula Pasir Rp 1.291.950 Tepung Segitiga Biru Rp 978.750 Tepung Maizena Rp 208.800 Ss Lanjutan

Margarin Rp 1.252.800 Susu Bubuk Rp 1.566.000

SP Rp 246.645

Jumlah biaya bahan baku Rp 8.937.945 2 Biaya

Bahan Penolong

Cup Kertas Rp 195.750 Plastik Disc Rp 195.750

Jumlah bahan penolong Rp 391.500

3 Biaya Tenaga Kerja Chef De Partie Rp 2.096.857 Cook Pastry Rp 3.019.474 Cook Helper Rp 1.258.114 Kasir Rp 1.006.491

Jumlah biaya tenaga kerja Rp 7.380.936 4 Biaya Overhead Pabrik Biaya Bahan Bakar Rp 733.810 Biaya Telpon Biaya Listrik Rp 90.540,54 Biaya Air Rp 21.729,72 Biaya Penyusutan Bangunan Pabrik Rp 92.665,70

Jumlah biaya overhead pabrik Rp 938.745,96

Total Biaya Produksi Rp 17.649.126,96

Sumber : Diolah Penulis

Tabel 24

Perhitungan Biaya Produksi Muffin yang Disarankan Penulis Periode November – Desember 2014

No Unsur Biaya Elemen Jumlah Biaya Total

1 Biaya bahan Baku Telur Rp 1.279.200 Margarin Rp 196.800 Tepung Muffin Rp 2.836.380 Choco Chip Rp 830.250

Jumlah biaya bahan baku Rp 5.142.630 2 Biaya

Bahan Penolong

Cup Kertas Rp 110.700 Plastik Disc Rp 110.700

Jumlah biaya bahan penolong Rp 221.400 3 Biaya Chef De Partie Rp 1.185.800

Tenaga Kerja

Cook Pastry Rp 1.707.500 Cook Helper Rp 711.500

Kasir Rp 2.276.700

Jumlah biaya tenag kerja Rp 5.881.500 4 Biaya Overhead Pabrik Biaya Bahan Bakar Rp 415.000 Biaya Telpon Biaya Listrik Rp 90.540,54 Biaya Air Rp 21.729,72 Biaya Penyusutan Bangunan Pabrik Rp 52.404,05

Jumlah biaya overhead pabrik Rp 579.674,31

Total Biaya Produksi Rp 11.825.204,31

Sumber : Diolah Penulis

Untuk menghitung biaya persatuan yang dikeluar Toko Kue Kalimantan Bread Banjarmasin perlu dihitung unit ekuivalen untuk periode bulan November – Desember 2014 dengan cara perhitungan sebagai berikut : a. Biaya Bahan Baku

1) Biaya bahan baku bolu gulung yang dikeluarkan selama 2 bulan pada bulan November – Desember 2014 dapat menghasilkan 5344 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya bahan baku 100%. Hal ini berarti bahwa biaya bahan baku sebesar Rp 80.126.600,00 tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 5344 buah dan 0 buah (100% x 0 ) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya bahan baku bolu gulung adalah : 5344 buah + ( 0 x 100%) = 5344 buah.

2) Biaya bahan baku cup cake yang dikeluarkan selama 2 bulan pada bulan November – Desember 2014 dapat menghasilkan 6525 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya bahan baku 100%. Hal ini berarti bahwa biaya bahan baku sebesar Rp 8.937.945,00 tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 6525 buah dan 0 buah (100% x 0 ) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya bahan baku cup cake adalah : 6525 buah + ( 0 x 100%) = 6525 buah.

3) Biaya bahan baku muffin yang dikeluarkan selama 2 bulan pada bulan November – Desember 2014 dapat menghasilkan 3690 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya bahan baku 100%. Hal ini berarti bahwa biaya bahan baku sebesar Rp 5.142.630,00 tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 3690 buah dan 0 buah (100% x 0 ) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya bahan muffin adalah : 3690 buah + ( 0 x 100%) = 3690 buah. b. Biaya Bahan Penolong

1) Biaya bahan penolong bolu gulung yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 10.688.000,00 tersebut dapat menghasilkan 5344 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya

bahan penolong sebesar 100%. Hal ini berarti bahwa biaya bahan penolong tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 5344 buah dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya bahan penolong bolu gulung adalah : 5344 buah + (0 x 100%) = 5344 buah.

2) Biaya bahan penolong cup cake yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 391.500,00 tersebut dapat menghasilkan 6525 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya bahan penolong sebesar 100%. Hal ini berarti bahwa biaya bahan penolong tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 6525 buah dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya bahan penolong cup cake adalah : 6525 buah + (0 x 100%) = 6525 buah.

3) Biaya bahan penolong muffin yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 221.400,00 tersebut dapat menghasilkan 3690 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya bahan penolong sebesar 100%. Hal ini berarti bahwa biaya bahan penolong tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 3690 buah dan 0 buah (100% x 0) persediaan produk dalam proses.

Dengan demikian unit ekuivalen biaya bahan penolong muffin adalah : 3690 buah + (0 x 100%) = 3690 buah.

c. Biaya Tenaga Kerja

1) Biaya tenaga kerja untuk memproduksi bolu gulung yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 9.889.200,00 tersebut dapat menghasilkan 5344 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya tenaga kerja sebesar 100%. Hal ini berarti bahwa biaya tenaga kerja tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 5344 buah dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja adalah: 5344 buah + (0 x 100%) = 5344 buah.

2) Biaya tenaga kerja untuk memproduksi cup cake yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 7.380.936,00 tersebut dapat menghasilkan 6525 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya tenaga kerja sebesar 100%. Hal ini berarti bahwa biaya tenaga kerja tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 6525 buah dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja adalah : 6525 buah + (0 x 100%) = 6525 buah.

3) Biaya tenaga kerja untuk memproduksi muffin yang dikeluarkan dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 5.881.500,00 tersebut dapat menghasilkan 3690 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya tenaga kerja sebesar 100%. Hal ini berarti bahwa biaya tenaga kerja tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 3690 buah dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian unit ekuivalen biaya tenaga kerja adalah: 3690 buah + (0 x 100%) = 3690 buah.

d. Biaya Overhead Pabrik

1) Biaya overhead pabrik untuk memproduksi bolu gulung dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 789.163,82 dapat menyelesaikan 5344 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya overhead pabrik sebesar 100%. Hali ini berarti bahwa biaya overhead pabrik tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 5344 dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian ekuivalen biaya overhead pabrik adalah: 5344 buah + (0 x 100%) = 5344 buah.

2) Biaya overhead pabrik untuk memproduksi cup cake dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 938.745,96 dapat menyelesaikan 6525 buah produk jadi dan tidak ada persediaan

dalam proses dengan tingkat penyelesaian biaya overhead pabrik sebesar 100%. Hali ini berarti bahwa biaya overhead pabrik tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 6525 dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian ekuivalen biaya overhead pabrik adalah: 6525 buah + (0 x 100%) = 6525 buah.

3) Biaya overhead pabrik untuk memproduksi muffin dalam periode 2 bulan pada bulan November – Desember 2014 sebesar Rp 579.674,31 dapat menyelesaikan 3690 buah produk jadi dan tidak ada persediaan dalam proses dengan tingkat penyelesaian biaya overhead pabrik sebesar 100%. Hali ini berarti bahwa biaya overhead pabrik tersebut telah digunakan untuk menyelesaikan produk jadi sebesar 3690 dan 0 buah (100% x 0) persediaan produk dalam proses. Dengan demikian ekuivalen biaya overhead pabrik adalah: 3690 buah + (0 x 100%) = 3690 buah.

4. Perhitungan Harga Pokok Produksi Persatuan

Perhitungan biaya produksi per satuan yang diproduksi Toko Kue Kalimantan Bread Banjarmasin dalam bual November – Desember 2014 dilakukan dengan membagi tiap unsure biaya produksi ( biaya bahan baku, biaya bahan penolong, biaya tenaga kerja, dan biaya overhead pabrik ) disajikan seperti tabel berikut :

Tabel 25

Perhitungan Harga Pokok Produksi Persatuan Bolu Gulung

Unsur Biaya Produksi Total Biaya

Unit Ekuivalen

Biaya Produksi Per Satuan Biaya Bahan Baku Rp 80.126.600 5344 Rp 14.993,75 Biaya Bahan Penolong Rp 10.688.000 5344 Rp 2.000 Biaya Tenaga Kerja Rp 9.889.200 5344 Rp 1.850,52 Biaya Overhead Pabrik Rp 789.163,82 5344 Rp 147,67 Total Biaya Rp 101.492.963 Rp 18.991,94 Sumber : Diolah oleh penulis

Tabel 26

Perhitungan Harga Pokok Produksi Persatuan Cup Cake

Unsur Biaya Produksi Total Biaya

Unit Ekuivalen

Biaya Produksi Per Satuan Biaya Bahan Baku Rp 8.937.945 6525 Rp 1.369,8 Biaya Bahan Penolong Rp 391.500 6525 Rp 60 Biaya Tenaga Kerja Rp 7.380.936 6525 Rp 1.131,17 Biaya Overhead Pabrik Rp 938.745,96 6525 Rp 143.86 Total Biaya Rp 17.649.126,96 Rp 3.302,60 Sumber : Diolah oleh penulis

Tabel 27

Perhitungan Harga Pokok Produksi Persatuan Muffin

Unsur Biaya Produksi Total Biaya

Unit Ekuivalen

Biaya Produksi Per Satuan Biaya Bahan Baku Rp 5.142.630 3690 Rp 1.393,67 Biaya Bahan Penolong Rp 221.400 3690 Rp 60 Biaya Tenaga Kerja Rp 5.881.500 3690 Rp 1.593,90 Biaya Overhead Pabrik Rp 579.674,31 3690 Rp 157,09 Total Biaya Rp 11.825.204,31 Rp 3.204,66 Sumber : Diolah oleh penulis

Pada pembahasan ini dibuatlah jurnal yang disarankan penulis. Dalam metode ini barang – barang yang dikeluarkan akan dibebani harga pokok pada akhir periode., adapun daftar jurnal yang disarankan penulis dapat dilihat dibawah ini :

Biaya produksi bolu gulung yang terjadi dalam bulan November – Desember 2014, dicatat dengan jurnal sebagai berikut.

a. Jurnal untuk mencatat biaya bahan baku bolu gulung

Barang Dalam Proses – Biaya Bahan Baku Rp 80.126.600

Persediaan Bahan Baku Rp 80.126.600

b. Jurnal untuk mencatat biaya bahan penolong bolu gulung Barang Dalam Proses – Biaya Bahan Penolong Rp 10.688.000

Perseediaan Bahan Penolong Rp 10.688.000 c. Jurnal untuk mencatat biaya tenaga kerja

Barang Dalam Proses – Biaya Tenaga Kerja Rp 9.889.200

Gaji dan Upah Rp 9.889.200

d. Jurnal untuk mencatat biaya overhead pabrik

Barang Dalam Proses – Biaya Overhead Pabrik Rp 789.163,82

Berbagai Rekening Yang Dikreditkan Rp 789.163,82 e. Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke gudang

BDP – Biaya Bahan Baku Rp 80.126.600

BDP – Biaya Bahan Penolong Rp 10.688.000 BDP – Biaya Tenaga Kerja Rp 9.889.200 BDP – Biaya Overhead Pabrik Rp 789.163,82

Biaya produksi cup cake yang terjadi dalam bulan November – Desember 2014, dicatat dengan jurnal sebagai berikut.

a. Jurnal untuk mencatat biaya bahan baku cup cake

Barang Dalam Proses – Biaya Bahan Baku Rp 8.937.945

Persediaan Bahan Baku Rp 8.937.945

b. Jurnal untuk mencatat biaya bahan penolong cup cake

Barang Dalam Proses – Biaya Bahan Penolong Rp 391.500

Perseediaan Bahan Penolong Rp 391.500 c. Jurnal untuk mencatat biaya tenaga kerja

Barang Dalam Proses – Biaya Tenaga Kerja Rp 7.380.936

Gaji dan Upah Rp 7.380.936

d. Jurnal untuk mencatat biaya overhead pabrik

Barang Dalam Proses – Biaya Overhead Pabrik Rp 938.745,96

Berbagai Rekening Yang Dikreditkan Rp 938.745,96 e. Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke gudang

BDP – Biaya Bahan Baku Rp 8.937.945

BDP – Biaya Bahan Penolong Rp 391.500

BDP – Biaya Tenaga Kerja Rp 7.380.936

BDP – Biaya Overhead Pabrik Rp 938.745,96

Persediaan Produk Jadi Rp 17.649.126,96

Biaya produksi muffin yang terjadi dalam bulan November – Desember 2014, dicatat dengan jurnal sebagai berikut.

a. Jurnal untuk mencatat biaya bahan baku muffin

Barang Dalam Proses – Biaya Bahan Baku Rp 5.142.630

Persediaan Bahan Baku Rp 5.142.630

Barang Dalam Proses – Biaya Bahan Penolong Rp 221.400

Perseediaan Bahan Penolong Rp 221.400 c. Jurnal untuk mencatat biaya tenaga kerja

Barang Dalam Proses – Biaya Tenaga Kerja Rp 5.881.500

Gaji dan Upah Rp 5.881.500\

d. Jurnal untuk mencatat biaya overhead pabrik

Barang Dalam Proses – Biaya Overhead Pabrik Rp 579.647,31

Berbagai Rekening Yang Dikreditkan Rp 579.647,31 e. Jurnal untuk mencatat harga pokok produk jadi yang ditransfer ke gudang

BDP – Biaya Bahan Baku Rp 5.142.630

BDP – Biaya Bahan Penolong Rp 221.400

BDP – Biaya Tenaga Kerja Rp 5.881.500

BDP – Biaya Overhead Pabrik Rp 579.647,31

Persediaan Produk Jadi Rp 11.825.204,31

6. Laporan Biaya Produksi yang disarankan penulis

Berikut Laporan Biaya Produksi yang disarankan penulis untuk perusahaan berdasarkan perhitungan harga pokok produksi sesuai dengan konsep Akuntansi Biaya dapat dilihat pada tabel berikut ini :

Tabel 28

Toko Kue Kalimantan Bread Banjarmasin

Laporan Biaya Produksi Bolu Gulung Bulan November – Desember 2014 Data Produksi :

Dimasukan Dalam Proses 5344 buah

Produk Jadi yang ditransfer ke gudang

Produk dalam prosees akhir

Jumlah Produk yang dihasilkan 5344 buah

Biaya yang dibebankan dalam bulan November - Desember 2014 :

Biaya Bahan Baku Rp 80.126.600 Rp 14.994,75 Biaya Bahan Penolong Rp 10.688.000 Rp 2.000 Biaya Tenaga Kerja Rp 9.889.200 Rp 1.850,52 Biaya Overhead Pabrik Rp 789.163,82 Rp 147,67

Rp 101.492.963 Rp 18.991,94 Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

5344 x Rp 18.991,94 Rp 101.492.963

Jumlah biaya produksi yang

Dibebankan Rp 101.492.963

Sumber : Diolah Penulis

Tabel 29

Toko Kue Kalimantan Bread Banjarmasin

Laporan Biaya Produksi Cup Cake Bulan November – Desember 2014

Data Produksi :

Dimasukan Dalam Proses 6525 Buah

Produk Jadi yang ditransfer ke gudang

Produk dalam prosees akhir

Jumlah Produk yang dihasilkan 6525 buah

Biaya yang dibebankan dalam bulan November - Desember 2014 :

Total Perbuah

Biaya Bahan Baku Rp 8.937.945 Rp 1.369,8 Biaya Bahan Penolong Rp 391.500 Rp 60 Biaya Tenaga Kerja Rp 7.380.936 Rp 1.131,17 Biaya Overhead Pabrik Rp 938.745,96 Rp 143.86

Rp 17.649.126,96 Rp 3.302,60 Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

6525 x Rp 3.302,60 Rp 17.649.126,96

Jumlah biaya produksi yang

Dibebankan Rp 17.649.126,96

Tabel 30

Toko Kue Kalimantan Bread Banjarmasin

Laporan Biaya Produksi Cup Cake Bulan November – Desember 2014

Data Produksi :

Dimasukan Dalam Proses 6525 Buah

Produk Jadi yang ditransfer ke gudang

Produk dalam prosees akhir

Jumlah Produk yang dihasilkan 6525 buah

Biaya yang dibebankan dalam bulan November - Desember 2014 :

Total Perbuah

Biaya Bahan Baku Rp 8.937.945 Rp 1.369,8 Biaya Bahan Penolong Rp 391.500 Rp 60 Biaya Tenaga Kerja Rp 7.380.936 Rp 1.131,17 Biaya Overhead Pabrik Rp 938.745,96 Rp 143.86

Rp 17.649.126,96 Rp 3.302,60 Perhitungan biaya :

Harga pokok produk jadi yang ditransfer ke gudang

6525 x Rp 3.302,60 Rp 17.649.126,96

Jumlah biaya produksi yang

Dibebankan Rp 17.649.126,96

Sumber : Diolah Penulis

7. Perbandingan Perhitungan Harga Pokok Produksi Menurut Perusahaan dan Menurut Penulis.

Setelah diteliti dan dibandingkan, terdapat perbedaan jumlah harga pokok produksi antara perhitungan yang dilakukan oleh Toko Kue Kalimantan Bread Banjarmasin dengan perhitungan penulis ( berdasarkan konsep akuntansi biaya ), perbedaan tersebut dapat dilihat dari tabel berikut ini :

Tabel 31

Perbandingan Perhitungan Harga Pokok Produksi Bolu Gulung Menurut Perusahaan dan yang Disarankan Penulis

Keterangan Menurut Perusahaan Menurut Penulis Biaya Bahan Baku Rp 90.814.600 Rp 80.126.600 Biaya Bahan Penolong - Rp 10.688.000 Biaya Tenaga Kerja Rp 9.889.200 Rp 9.889.200 Biaya Lain – lain Rp 2.902.100 -

Biaya Overhead Pabrik - Rp 789.163,82 Jumlah Biaya Produksi Rp 103.605.900 Rp 101.492.963,8 Harga Pokok Produksi Rp 19.387 Rp 18.991,94 Sumber : Diolah Penulis

Tabel 32

Perbandingan Perhitungan Harga Pokok Produksi Cup Cake Menurut Perusahaan dan yang Disarankan Penulis

Keterangan Menurut Perusahaan Menurut Penulis Biaya Bahan Baku Rp 9.329.445 Rp 8.937.945 Biaya Bahan Penolong - Rp 391.500 Biaya Tenaga Kerja Rp 7.380.936 Rp 7.380.936 Biaya Lain – lain Rp 3.543.599 -

Biaya Overhead Pabrik - Rp 938.745,96 Jumlah Biaya Produksi Rp 20.253.980 Rp 17.649.126,96 Harga Pokok Produksi Rp 3.104 Rp 3.302,60 Sumber : Diolah oleh penulis

Tabel 33

Perbandingan Perhitungan Harga Pokok Produksi Muffin Menurut Perusahaan dan yang Disarankan Penulis

Keterangan Menurut Perusahaan Menurut Penulis Biaya Bahan Baku Rp 5.364.030 Rp 5.142.630 Biaya Bahan Penolong - Rp 221.400 Biaya Tenaga Kerja Rp 5.881.500 Rp 5.881.500 Biaya Lain – lain Rp 1.968.000 -

Biaya Overhead Pabrik - Rp 579.647,31 Jumlah Biaya Produksi Rp 13.213.530 Rp 11.852.204,31 Harga Pokok Produksi Rp 3.581 Rp 3.204,66 Sumber : Diolah oleh penulis

Terdapat perbedaan dimana perhitungan harga pokok produksi bolu gulung, cup cake, dan muffin menurut perusahaan lebih kecil dibandingkan perhitungan yang dilakukan penulis. Dimana perhitungan harga pokok produksi bolu gulung menurut perusahaan sebesar Rp 19.387 sedangkan menurut penulis sebesar Rp 18.991,94 perhitungan produksi cup cake menurut perusahaan sebesar Rp 3.104 sedangkan menurut penulis Rp 3.302,60 dan perhitungan muffin menurut perusahaan sebesar Rp 3.581 sedangkan menurut penulis Rp 3.204,66

Hal ini dikarenakan perusahaan masih salah dalam melakukan penggolongan biaya produksi karena unsur biaya bahan penolong digolongkan ke dalam biaya bahan baku, adapun demikian perusahaan tidak melakukan perhitungan penyusutan aktiva tetap yang seharusnya dimasukan dalam biaya overhead pabrik,

Dengan demikian maka dapat diketahui selisih perhitungan harga pokok produksi menurut Toko Kue Kalimantan Bread Banjarmasin dengan penulis pada bolu gulung sebesar Rp 386,06 pada cup cake sebesar Rp 198,6 dan pada muffin sebesar Rp 378,34