HUTANG

(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2010-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh : ARTI RESHA NOVIANTI

NIM. 0900953

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Oleh

Arti Resha Novianti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Arti Resha Novianti 2014 Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

SKRIPSI

Oleh:

Arti Resha Novianti 0900953

Telah disetujui dan disahkan oleh:

Pembimbing 1 Pembimbing 2

Indah Fitriani, SE.,M.Ak.,Ak R. Nelly Nur Apandi, SE.,M.Si NIP. 19770914 200312 2 001 NIP. 19801115 200801 2 010

Mengetahui Ketua Prodi Akuntansi

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Pengaruh Penghindaran Pajak terhadap Biaya Hutang

(Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada tahun 2010-2012)

Oleh:

Arti Resha Novianti

0900953

Pembimbing I : Indah Fitriani, SE.,M.Ak.,Ak

Pembimbing II : R. Nelly Nur Apandi, SE.,M.Si

Penelitian ini bertujuan untuk mengetahui tentang pengaruh penghindaran pajak terhadap biaya hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan adalah sebanyak 48 perusahaan manufaktur selama tiga tahun yaitu 2010-2012 dengan total 144 sampel dengan metode purposive sampling. Dalam penelitian ini, peneliti menggunakan studi dokumentasi yang dilakukan dengan mengumpulkan data sekunder yaitu dengan web browsing pada Bursa Efek Indonesia (BEI). Penghindaran pajak diukur dengan discretionaryaccrual dan biaya hutang dihitung dari beban bunga dibagi rata-rata jumlah pinjaman yang menghasilkan bunga. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode analisis regresi data panel. Hasil pengujian menunjukan bahwa penghindaran pajak tidak memiliki pengaruh positif terhadap biaya hutang.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

The Influence of Tax Avoidance Toward Cost of Debt

(Case Study on Manufacturing Company which are listed at Indonesia Stock

Exchange in 2010-2012)

By:

Arti Resha Novianti 0900953

Main Supervisor : Indah Fitriani, SE.,M.Ak.,Ak Co-Supervisor : R. Nelly Nur Apandi, SE.,M.Si

The aims of this research is to find out about the influence of tax avoidance toward cost of debt in manufacturing companies which are listed at Indonesia Stock Exchange. The sample of this research was 48 manufacturing companies over three years is 2010-2012 with a total of 144 samples, using a purposive sampling method. In this research, researchers used documentation study to collected secondary data with web browsing at Indonesia Stock Exchange. Tax Avoidance is measured by discretionaryaccrual and cost of debt calculated by interest expense divided average interest expense . Data analysis was performed with the classical assumption and hypothesis testing with pool data regression analysis. The test results show that tax avoidance has not been proved to have positive influence toward the cost of debt.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 10 2.1 Kajian Pustaka ... 10

2.1.1 Trade Off Theory ... 10

2.1.2 Pajak dan Manajemen Pajak ... 11

2.1.3 Pajak Penghasilan ... 14

2.1.3.1 Subjek Pajak ... 14

2.1.3.2 Objek Pajak ... 16

2.1.4 Rekonsiliasi Fiskal ... 16

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.6 Koreksi Positif dan Koreksi Negatif ... 26

2.1.7 Penghindaran Pajak (Tax Avoidance) ... 26

2.1.8 Komponen Laporan Keuangan ... 31

2.1.9 Cara Perolehan Modal atau Dana ... 32

2.1.10 Biaya Hutang (Cost of Debt) ... 34

2.1.11 Penelitian Terdahulu ... 37

2.2 Kerangka Pemikiran ... 39

2.3 Hipotesis ... 42

2.3.1 Pengaruh Penghindaran Pajak terhadap Biaya Hutang ... 42

BAB III METODE PENELITIAN ... 43

3.1 Objek Penelitian ... 43

3.2 Desain Penelitian ... 43

3.3 Definisi dan Operasionalisasi Variabel ... 44

3.4 Populasi dan Sampel... 48

3.5 Teknik Pengumpulan Data ... 51

3.6 Teknik Analisis Data ... 52

3.7 Pengujian Asumsi Klasik ... 52

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Industri Manufaktur ... 60

4.1.2 Deskripsi Hasil Penelitian ... 63

4.1.2.1 Deskripsi Penghindaran Pajak pada Perusahaan Manufaktur 63 4.1.2.2 Deskripsi Biaya Hutang pada Perusahaan Manufaktur ... 68

4.1.3 Analisis Statistik dan Pengujian Hipotesis ... 73

4.1.3.1 Uji Asumsi Klasik ... 73

4.1.3.1.1 Uji Normalitas ... 73

4.1.3.1.2 Uji Linieritas ... 75

4.1.3.1.3 Uji Autokorelasi ... 76

4.1.3.1.4 Uji Heteroskedastisitas ... 77

4.1.3.2 Pemilihan Model ... 78

4.1.3.2.1 Uji Chow ... 78

4.1.3.2.2 Uji Hausman ... 79

4.1.4 Pengujian Hipotesis Hasil Penelitian ... 79

4.2 Pembahasan Hasil Penelitian ... 81

4.2.1 Penghindaran Pajak ... 82

4.2.2 Biaya Hutang ... 83

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V SIMPULAN DAN SARAN ... 87 5.1 Simpulan ... 87 5.2 Saran ... 88

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan bisnis di dunia telah mengalami kemajuan yang pesat, khususnya di Indonesia yang saat ini telah memasuki era globalisasi. Hal ini ditandai dengan semakin berkembangnya dunia usaha. Perkembangan dunia usaha ini menyebabkan tajamnya persaingan, oleh sebab itu perusahaan harus mampu mempertahankan kelangsungan hidupnya sekaligus berkembang sesuai dengan visi, misi dan tujuannya.

Perkembangan bisnis menyebabkan perusahaan akan melakukan berbagai strategi dan usaha untuk memenangkan persaingan diantara perusahaan agar berjalan sesuai dengan tujuannya. Untuk melakukan usaha tersebut, perusahaan membutuhkan dana yang cukup besar baik berupa dana yang berasal dari modal sendiri yaitu dari modal saham maupun dari pihak eksternal yaitu utang. Dalam memperoleh dana tersebut, tentunya akan ada biaya yang digunakan untuk bunga yang disebut dengan biaya modal dan biaya hutang.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

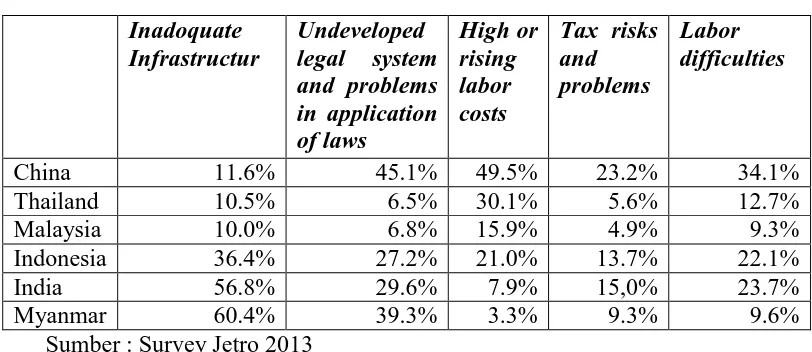

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Sumber : Survey Jetro 2013

Berdasarkan hasil penelitian, suatu negara dikategorikan memiliki resiko tinggi apabila memiliki persentase melebihi 20%. Dilihat dari infrastruktur Indonesia beresiko tinggi sebesar 36.4%, legal sytem di Indonesia yang masih sangat lemah yaitu 27.2%, masalah biaya tenaga kerja yang jauh lebih besar dibandingkan dengan India dan Myanmar sebesar 21.0%, 13.7% untuk masalah dan risiko pajak, serta kesulitan tenaga kerja sebesar 22.1%. Indonesia memiliki resiko yang cukup tinggi apabila dibandingkan dengan Malaysia dan Thailand yang memiliki rata-rata persentase resiko dibawah 20%. Hal ini membuktikan bahwa Indonesia termasuk negara High Risk.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kredit. Tingginya ongkos pembiayaan di Indonesia tecermin pada suku bunga Kredit Modal Kerja (KMK) yang sebesar 12 persen (November 2011), meskipun suku bunga acuan (BI Rate) sudah mencapai 6 persen. Sebagai perbandingan, di Malaysia dan Filipina, dengan suku bunga acuan masing-masing 3 persen dan 4,5 persen (reverse repo), dan tingkat suku bunga kredit bank hanya 6,5 persen dan 5,7 persen (Oktober 2011). (korantempo, 30 Januari 2012)

Menteri Perdagangan Gita Wirjawan mengatakan bahwa bunga kredit di Indonesia mencapai 10%, sementara di Malaysia hanya 2%. Sangat jelas bahwa Indonesia yang memiliki risiko investasi yang tinggi maka tingkat bunga yang didapat pun jauh lebih tinggi dibandingkan Malaysia, berbeda dengan Malaysia dengan tingkat risiko yang rendah akan mendapatkan tingkat bunga yang rendah pula (detikFinance, 18 Mei 2013). Apabila suatu negara termasuk negara High Risk, maka biaya hutang yang ditetapkan oleh kreditur pun akan semakin tinggi.

Biaya hutang menurut Nurauliawati (2010) adalah tingkat pengembalian sebelum pajak yang harus dibayar perusahaan kepada pemberi pinjaman.

Pada praktiknya dalam perhitungan pajak, perusahaan melakukan upaya-upaya agar pajak yang dikeluarkan sesuai dengan harapan perusahaan. Maka, banyak perusahaan yang melakukan manajemen pajak (tax planning). Ada dua cara dalam melakukan manajemen pajak yaitu, penggelapan pajak (tax evasion) dan penghindaran pajak (tax avoidance).

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diperbolehkan oleh pajak atau kegiatan khusus untuk mengurangi pajak. Praktek penghindaran pajak biasanya memanfaatkan kelemahan-kelemahan hukum pajak dan tidak melanggar hukum perpajakan. Selain melakukan penghindaran pajak dengan menggunakan celah undang-undang, perusahaan dapat memanfaatkan deductible expense untuk memperkecil pajak. Salah satu cara memanfaatkan

deductible expense adalah dengan menggunakan biaya hutang/biaya bunga. Ross

(2005) menyatakan bahwa biaya hutang bukan kepemilikan dari perusahaan, biaya hutang merupakan biaya bisnis yang bisa menjadi pengurang dalam pajak (tax deductible).

Penggunaan sumber dana yang dilakukan oleh perusahaan, menentukan besarnya jumlah pajak yang harus dibayarkan oleh perusahaan. Apakah perusahaan melakukan pendanaan berasal dari modal sendiri yaitu dari modal saham dan laba ditahan atau dari pihak eksternal yaitu utang. Dengan penggunaan utang sebagai sumber dana, dapat mengurangi jumlah pajak yang harus dibayarkan oleh perusahaan.

Perusahaan Manufaktur adalah perusahaan yang kegiatannya memproduksi barang. Sehingga untuk mempertahankan pangsa pasar, melakukan biaya pengembangan produk baru serta pengujian dibutuhkan dana yang besar. Apabila permodalan dari perusahaan tidak mencukupi, maka perusahaan akan meminjam dana dari kreditur.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2007 melambat menjadi 2,1 persen tahun 2009. Industri manufaktur nonmigas yang tumbuh 5,1 persen tahun 2007 kini hanya 2,5 persen. Melambatnya permintaan global memunculkan kekhawatiran adanya penyusutan jumlah perusahaan manufaktur. Dari 29.000 perusahaan manufaktur skala menengah dan besar pada tahun 2006, diprediksi ”hanya” ada 27.000 perusahaan yang masih

beroperasi pada tahun 2008. Tidak hanya manufaktur skala besar, industri skala mikro dan kecil pun anjlok 2,1 persen dan 5 persen dihantam krisis tahun 2008. (http://bisniskeuangan.kompas.com)

Tren penurunan daya saing Industri Manufaktur nasional terekam dalam banyak laporan dan kajian perbandingan daya kompetitif internasional. International Institute for Management Development (IMD) dalam World Competitiveness Report 2004, misalnya, menempatkan Indonesia pada posisi

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

fisik, teknologi maupun infrastruktur dasar lain yang terkait dengan kebutuhan masyarakat dan industri.

Pemerintah menyebut pertumbuhan sejumlah sektor industri manufaktur nasional diperkirakan akan mengalami penurunan di semester I-2012. Dirjen Basis Industri Manufaktur Kementerian Perindustrian (Kemenperin) Panggah Susanto menjelaskan, pihaknya belum mengetahui berapa besar angka penurunan itu. Menurutnya, sektor baja menurun karena terjadi kelangkaan bahan

baku, sedangkan untuk pertumbuhan sektor tekstil, dipengaruhi oleh permintaan ekspor yang menurun. Kondisi itu, terjadi karena perlambatan ekonomi di dunia. (www.okezone.com)

Kinerja industri manufaktur kuartal ketiga 2012 mengalami pelambatan. Menurut Badan Pusat Statistik (BPS), pertumbuhan produksi sektor manufaktur dalam setahun hanya 3,61%. Pertumbuhan ini turun drastis, dari pertumbuhan produksi manufaktur kuartal ketiga 2012 terhadap kuartal ketiga 2011 yang tumbuh 7,57%. BPS mencatat beberapa bidang manufaktur menunjukkan pertumbuhan negatif, seperti furniture yang merosot 15,85%, tekstil yang anjlok 15,38%, serta industri mesin dan peralatannya yang turun 12,94%. Selain itu, penurunan produksi juga terjadi di sektor kulit, barang dari kulit, dan alas kaki sebesar 9,67%. Lalu industri kertas dan barang dari kertas turun sebesar 8,38% dan logam dasar juga turun 1,84%. (www.kemenperin.go.id).

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bagi para kreditur, dan berdampak pada suku bunga yang tinggi pula. Dari fenomena - fenomena diatas maka peneliti akan meneliti perusahaan manufaktur sebagai subjek penelitian ini.

Hasil penelitian Indah Masri (2012) pada perusahaan manufaktur yang tercatat di BEI pada tahun 2008-2010 menunjukkan pengaruh tax avoidance terhadap cost of debt adalah positif. Kreditur memandang penghindaran pajak tersebut sebagai resiko sehingga perilaku tax avoidance justru meningkatkan cost of debt. Namun muncul hasil yang beragam dan menarik untuk dikaji lebih dalam.

Hasil penelitian Widya Sartika (2012) pada perusahaan manufaktur yang tercatat pada BEI pada tahun 2008 – 2010 menunjukkan penghindaran pajak dan biaya hutang berpengaruh negatif. Adanya hasil yang tidak konsisten dari penelitian-penelitian sebelumnya menyebabkan isu ini menjadi topik yang penting dan menarik untuk diteliti kembali.

Berdasarkan uraian dan latar belakang di atas, maka penulis melakukan penelitian dengan menggunakan judul “Pengaruh Penghindaran Pajak terhadap Biaya Hutang (Studi Kasus pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012)”.

1.2 Identifikasi Masalah

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Bagaimana gambaran penghindaran pajak pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 ?

2. Bagaimana gambaran biaya hutang pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 ?

3. Apakah penghindaran pajak berpengaruh positif terhadap biaya hutang pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui gambaran Penghindaran pajak pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012. 2. Untuk mengetahui gambaran Biaya hutang pada perusahaan Manufaktur

terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

3. Untuk mengetahui apakah penghindaran pajak berpengaruh positif terhadap biaya hutang pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu perpajakan, akuntansi keuangan dan manajemen keuangan. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan penghindaran pajak dan biaya utang.

2. Kegunaan Praktis

a. Bagi Pihak Perusahaan / Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan yang berarti dalam mengevaluasi kegiatan penghindaran pajak pada perusahaan.

b. Bagi Calon Investor

Penelitian ini diharapkan dapat memberikan masukan kepada calon investor mengenai seberapa besar pengaruh penghindaran pajak terhadap biaya utang sebagai bahan pertimbangan untuk menanamkan modalnya. c. Bagi Pemerintah

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Menurut Suharsimi Arikunto (2006:118) objek penelitian adalah “fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep

atau variabel. Objek penelitian ditemukan melekat pada subyek penelitian”.

Adapun yang menjadi objek penelitian adalah pengaruh penghindaran pajak terhadap biaya hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sementara yang menjadi subjek penelitiannya adalah perusahaan– perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

3.2 Desain Penelitian

“Desain penelitian adalah rencana yang terstruktur berisi pendekatan yang

dipakai untuk menjawab perumusan masalah”. (Uma Sekaran, 2009:162). Metode kausalitas menurut Kuncoro (2003:10) adalah “Selain mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukan arah hubungan antara dua variabel atau lebih juga menunjukan arah hubungan antara variabel independen dengan dependen”.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

karena dalam penelitian ini peneliti mengkaji secara mendalam dan menyeluruh, sekaligus mencari tahu bagaimana keterkaitan antara variabel dengan permasalahannya yang merujuk pada tujuan penelitian yaitu untuk mengetahui pengaruh pengindaran pajak terhadap biaya hutang.

3.3Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2011:38) variabel penelitian itu pada dasarnya adalah “segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.Dalam penelitian initerdapat dua variabel, yaitu :

Variabel Independen (X)

Menurut Sugiyono (2011:39) “variabel independen adalah merupakan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”. Variabel independen pada penelitian ini

adalah penghindaran pajak. Penghindaran pajak adalah suatu kegiatan dalam

upaya menghindar ipajak dengan memanfaatkan kelemahan-kelemahan hukum

pajak danberdasarkan aturan-aturan perpajakan.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akan dikeluarkan tergantung terhadap besarnya keuntungan atau laba yang diperoleh oleh perusahaan, sehingga apabila pengaturan laba dilakukan dengan baik maka besarnya pajak yang dikeluarkan oleh perusahaan juga akan sebanding. Discretionary accrual tersebut digunakan untuk memisahkan komponen dari book

tax different yang disebabkan oleh manajemen laba untuk tujuan pajak. Formula

Dechow et al. ini dapat mendeteksi manajemen laba lebih baik daripada model yang lainnya (Lim, 2011).

Langkah pertama untuk mengukur penghindaran pajak adalah mengestimasi discretionary accrual dengan mencari total accrual, total acrual merupakan hasil dari net income dikurangi cash flow operation.

Langkah pertama :

it it

it NI CFO

Accruals

Sumber: Dechow et a.l (1995)

Keterangan :

it

Accruals : total akrual dari perusahaan i di tahun t

it

NI : Net Income dari perusahaan i di tahun t

it

CFO : Cash Flow Operation dari perusahaan i di tahun t

Setelah mendapatkan total accrual, maka :

it

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

it

Accruals :total akrual dari perusahaan i pada tahun t

DREVit :perubahan pendapatan dari perusahaan i pada tahun t

DRECit :perubahan pihutang perusahaan i pada tahun t

PPEit :menunjukan property, plant dan equipment dari perusahaan i pada

tahun t

DCFOit : perubahan cash flow operasion dari perusahaan i pada tahun t

it

: nilai residu perusahaan i pada tahun t

Langkah kedua adalah menghitung nilai penghindaran pajak dengan cara melakukan regresi dengan persamaan dan hasil regresi dari persamaan tersebut adalah nilai residu yang merupakan nilai penghindaran pajaknya dengan rumus perhitungan sebagai berikut :

DAit : discretionary accrual dari firm i pada tahun t

Sehingga dari hasil persamaan tersebut, rumus perhitungan untuk pengukuran penghindaran pajak adalah sebagai berikut :

it j

it u e

TA

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterangan :

TAit : tax avoidance

uj : average value of residual dari firm i

eijt : deviation from average residual dari firm i pada tahun t

Variabel Dependen (Y)

Menurut Sugiyono (2011:39) “variabel dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas

(independen)”. Variabel dependen pada penelitian ini adalah biaya hutang.

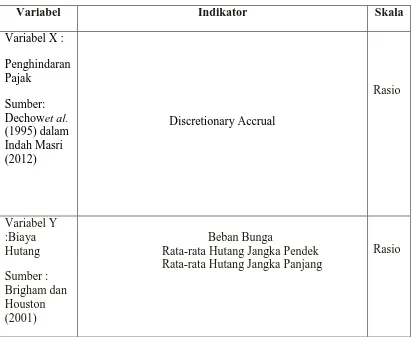

Biaya hutang sebagai salah satu unsur penting dalam struktur modal dipengaruhi oleh faktor pajak yaitu debt tax shields dimana beban bunga dapat dijadikan sebagai pengurang pajak terutang.

Biaya hutang dapat ditentukan dengan menggunakan rumus hitung sebagai berikut:

Biaya hutang = beban bunga

Rata-rata jumlah pinjaman yang menghasilkan bunga Sumber : Brigham dan Houston (2001)

Adapun operasionalisasi variabel dari penelitian ini disajikan dalam tabel

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Variabel X : Rata-rata Hutang Jangka Panjang

Rasio

3.4Populasi dan Sampel

Dalam mendukung keberhasilan suatu penelitian, pelaksanaan penelitian

memerlukan suatu objek penelitian yang merupakan suatu alat untuk memperoleh

data, sehingga akan selalu berhadapan dengan populasi karena populasi

merupakan data. Menurut Sugiyono (2011:80) populasi adalah “wilayah

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulan”.

Populasi yang dipakai dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2012 yang diambil dari situs resmi BEI dan situs resmi masing-masing perusahaan.

Menurut Sugiyono (2011:62) sampel adalah “bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Adapun teknik sampling yang

digunakan dalam penelitian ini adalah teknik purposive sampling. Menurut

Sugiyono (2011:85) Purposive sampling adalah “teknik penentuan sample dengan

pertimbangan tertentu”.

Karakteristik data yang digunakan sebagai sampel :

1. Data laporan keuangan, yang tersedia di Bursa Efek Indonesia.

2. Data laporan keuangan, berasal dari perusahaan-perusahaan manufaktur. 3. Memiliki data-data yang lengkap sesuai dengan yang dibutuhkan dalam

penelitian ini.

4. Konsisten mempublikasikan laporan keuangan selama tahun 2010-2012. 5. Perusahaan yang memiliki pendapatan positif.

6. Mempublikasikan laporan keuangannya dengan menggunakan satuan mata uang Rupiah.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8. Memiliki data-data yang lengkap sesuai dengan yang dibutuhkan dalam penelitian ini.

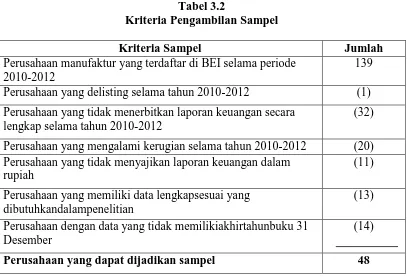

Pemilihan sampel berdasarkan kriteria yang telah dijelaskan dapat dilihat pada tabel berikut:

Tabel 3.2

Kriteria Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan manufaktur yang terdaftar di BEI selama periode 2010-2012

139

Perusahaan yang delisting selama tahun 2010-2012 (1) Perusahaan yang tidak menerbitkan laporan keuangan secara

lengkap selama tahun 2010-2012

(32)

Perusahaan yang mengalami kerugian selama tahun 2010-2012 (20) Perusahaan yang tidak menyajikan laporan keuangan dalam

rupiah

(11)

Perusahaan yang memiliki data lengkapsesuai yang dibutuhkandalampenelitian

(13)

Perusahaan dengan data yang tidak memilikiakhirtahunbuku 31 Desember

(14)

Perusahaan yang dapat dijadikan sampel 48

Dari hasil seleksi sampel di atas, didapat sebanyak 48 perusahaan yang dapat dijadikan sampel. Daftar perusahaan yang dapat dijadikan sampel dalam penelitian ini bisa dilihat pada tabel berikut:

Tabel 3.3

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4 BRNA Berlina, Tbk

5 BUDI Budi Acid Jaya, Tbk

6 DPNS Duta Pertiwi Nusantara, Tbk 7 EKAD Ekadharma International, Tbk 8 GGRM GudangGaram, Tbk

9 GJTL Gajah Tunggal, Tbk 10 HDTX Panasia Indosyntec, Tbk

11 HMSP Hanjaya Mandala Sampoerna, Tbk 12 IGAR Champion Pasific Indonesia, Tbk 13 IMAS IndomobilSuksesInternasional, Tbk 14 INDF Indofood SuksesMakmur, Tbk 15 INDS Indospring, Tbk

16 INTP Indocement Tunggal Prakarsa, Tbk 17 JPFA JapfaComfeed Indonesia, Tbk 18 JPRS Jaya Pari Steel, Tbk

19 KAEF Kimia Farma, Tbk

20 KBLI KMI Wire and Cable, Tbk 21 KBLM KabelindoMurni, Tbk

22 KDSI KedawungSetia Industrial, Tbk 23 KICI Kedaung Indah Can, Tbk 24 KLBF Kalbe Farma, Tbk

25 LMPI LanggengMakmurIndustri, Tbk 26 LPIN Multi Prima Sejahtera, Tbk 27 MERK Merck, Tbk

28 MRAT MustikaRatu, Tbk

29 MYRX Hanson International, Tbk 30 NIPS Nipress, Tbk

31 PBRX Pan Brothers, Tbk

32 PICO Pelangi Indah Canindo, Tbk 33 PRAS Prima Alloy Steel Universal, Tbk 34 PYFA PyridamFarma, Tbk

35 RICY Ricky Putra Globalindo, Tbk 36 SCCO Supreme Cable Manufacturing, Tbk 37 SIAP SekawanIntipratama, Tbk

38 SKLT SekarLaut, Tbk

39 SMCB Holcim Indonesia, Tbk 40 SMGR Semen Indonesia, Tbk 41 SMSM SelamatSempurna, Tbk 42 SPMA Suparma, Tbk

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 44 TOTO Surya Toto Indonesia, Tbk

45 TSPC Tempo Scan Pacific, Tbk

46 ULTJ Ultrajaya Milk Industry & Trading Company, Tbk 47 UNVR Unilever Indonesia, Tbk

48 VOKS Voksel Electric, Tbk Sumber : www.idx.co.id

3.5Teknik Pengumpulan Data

Menurut Sugiyono (2011:224) “Teknik pengumpulan data merupakan

langkah yang paling strategis dalam penelitian, karena tujuan utama dalam penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan”.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang didapatkan dari sumber kedua, seperti

dokumen-dokumen serta catatan-catatan objek penelitian yang berkaitan dengan penelitian

yaitu, data sekunder yang diperoleh dari laporan keuangan perusahaan untuk tahun 2010-2012 yang terdaftar di Bursa Efek Indonesia (BEI) yang dapat diperoleh melalui situs IDX (Indonesia Stock Exchanges) yang dimiliki oleh website BEI dan situs resmi perusahaan manufaktur yang akan diteliti.

Untuk memperoleh informasi dan data yang dibutuhkan tersebut, teknik

pengumpulan data yang dilakukan dalam penelitian ini adalahteknik pengumpulan

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sesuai dengan objek yang sedang diteliti pada perusahaan Manufaktur yang terdaftardi BEI pada tahun 2010-2012.

3.6Teknik Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh proses responden atau sumber data lain terkumpul, (Sugiyono, 2011:147).Dalam penelitian, data sangat berperan penting karena data merupakan penggambaran

variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis yang akan

menjadi kesimpulan penelitian. Kesimpulan penelitian yang berupa jawaban atau

pemecahan masalah penelitian dibuat berdasarkan hasil proses pengujian data

yang meliputi pemilihan, pengumpulan dan analisis data. Oleh sebab itu, hasil

penelitian tergantung pada kualitas data.

3.7Pengujian Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk memastikan bahwa hasil

penelitian adalah valid dengan data yang digunakan secara teori adalah tidak bias,

konsisten, dan peneksiran koefisien regresinya efisien. Di samping itu, suatu

model dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila sudah

lolos dari serangkaian uji asumsi ekonometrika yang melandasinya (Gujarati,

2007:97).

Penelitian ini menggunakan metode regresi linier sederhana untuk

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hutang Asumsi-asumsi yang harus dipenuhi dalam menyusun regresi linier agar

hasilnya tidak bias, maka harus dilakukan uji asumsi klasik di bawah ini :

1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel bebas dan variabel terikat mempunyai distribusi normal atau tidak. Uji normalitas dapat dilihat dengan menggunakan one-sample Kolmogorov Smirnov Test atau dapat pula dengan memperhatikan

penyebaran data (titik) pada P-P Plot of Regression Standardized Residual melalui SPSS, dimana :

- Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Sebagaimana yang diungkapkan oleh Imam Ghozali (2005: 76) bahwa pada prinsipnya normalitas dapat dideteksi dengan penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

2. Uji Linearitas

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

membentuk garis linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat dilanjutkan” (Sugiyono, 2011:265).

3. Uji Autokorelasi

Menurut Ghozali (2009) “Uji autokorelasi bertujuan untuk menguji

apakah dalam model regresi linier ada korlasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 sebelumnya”. Untuk mendeteksi autokorelasi menggunakan pengujian statistik Durbin Watson (DW) hasil perhitungan dari SPSS. Kriteria yang dipakai dalam pengujian ini adalah :

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif 4. Uji Heteroskedastisitas

Menurut Ghozali (2009) “UjiHeteroskedastisitas bertuuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain”. Jika varians dari residual satu ke pengamatan yang lain sama atau tetap, maka disebut homoskedastisitas, sedangkan untuk varians yang berbeda disebut heteroskedastisitas. Menurut Muhammad Nisfiannoor dalamImba(2013: 39) “Data yang baik diharapkan adalah yang memiliki varians sama, dan disebut homoskedastisitas”. Uji heteroskedastisitas dalam regresi ini

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tingkat signifikasi 0,05 dengan uji dua sisi. Jika korelasi antara variabel independen dengan residual memberikan signifikasi lebih dari 0,05, maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas.

3.8Rancangan Pengujian Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi Arikunto, 2006:71).

Uji hipotesis dimaksudkan untuk melihat bagaimana pengaruh kedua variabel, dimana hipotesis nol (Ho) umumnya diformulasikan untuk ditolak, sedangkan hipotesis alternatif (Ha) merupakan hipotesis yang diajukan dalam penelitian ini.

1. Pemilihan Tes Statistik dan Perhitungan Tes Statistik

Data-data yang dipergunakan untuk pengujian statistik ini merupakan data-data yang berasal dari variabel independen yaitu penghindaran pajak dan data-data yang berasal dari variabel dependen yaitu biaya hutang. Untuk data variabel independen skala ukur datanya merupakan data dengan skala rasio. Begitu pula untuk data variabel dependen (terikat) yang berupa biaya hutang merupakan data dengan skala rasio.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Analisis Regresi Data Panel

Metode analisis yang digunakan untuk menguji pengaruh penghindaran pajak terhadap biaya hutang dalam penelitian ini adalah analisis regresi linier sederhana data panel. Data panel itu sendiri merupakan gabungan antara data runtut waktu (time series) dan data silang (cross section). Pemilihan data panel itu sendiri dikarenakan di dalam penelitian ini sendiri menggunakan rentang waktu beberapa tahun dan juga banyak perusahaan. Pertama penggunaan data time series dimaksudkan karena dalam penelitian ini menggunakan rentang waktu tiga tahun yaitu dari tahun 2010 sampai dengan tahun 2012. Kemudian penggunaan cross section itu sendiri karena penelitian mengambil data dari banyak perusahaan (data

pooled), tepatnya sejumlah 48 perusahaan yang dijadikan sampel penelitian.

Menurut Gujarati (2003:637), keunggulan penggunaan data panel memberikan banyak keuntungan diantaranya sebagai berikut:

1. Data panel mampu menyediakan data yang lebih banyak, sehingga dapat memberikan informasi yang lebih lengkap. Sehingga diperoleh degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan lebih baik.

2. Dengan menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul karena ada masalah penghilangan variabel (omitted variable).

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Data panel lebih baik dalam mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni dan cross section murni.

5. Dapat menguji dan membangun model perilaku yang lebih kompleks. Sebagai contoh, fenomena seperti skala ekonomi dan perubahan teknologi.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat individu, karena data yang diobservasi lebih banyak.

Dalam Yana Rohmana (2010:241), bahwa dalam pembahasan teknik estimasi model regresi data panel ada 3 teknik yang dapat digunakan yaitu:

1) Model dengan metode OLS (common) 2) Model Fixed effect.

3) Model Random Effect 1. Common Effect Model

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dimana :

= variabel dependen di waktu t untuk unit cross section i = intersep

= parameter untuk variabel ke-j

= variabel bebas j di waktu t untuk unit cross section i = komponen error di waktu t untuk unit cross section i = urutan perusahaan yang di observasi

= Time series (urutan waktu) = urutan variabel

( Ajija et al 2011: 52 ) 2. Fixed Effect Model

Pendekatan efek tetap (Fixed effect). Salah satu kesulitan prosedur panel data adalah bahwa asumsi intersep dan slope yang konsisten sulit terpenuhi. Untuk mengatasi hal tersebut, yang dilakukan dalam panel data adalah dengan memasukkan variabel boneka (dummy variable) untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit (cross section) maupun antar waktu (time-series). Pendekatan dengan memasukkan variabel boneka ini dikenal dengan sebutan model efek tetap (fixed effect) atau Least Square Dummy Variable (LSDV).

∑

Dimana :

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu = parameter untuk variabel ke-j

= variabel bebas j di waktu t untuk unit cross section i = komponen error di waktu t untuk unit cross section i

= Dummy Variable

(Ajija et al 2011: 52) 3. Random Effect Model (REM)

Random Effect Model (REM) digunakan untuk mengatasi kelemahan model efek tetap yang menggunakan dummy variable, sehingga model mengalami ketidakpastian. Penggunaan dummy variable akan mengurangi derajat bebas (degree of freedom) yang pada akhirnya akan mengurangi efisiensi dari parameter yang diestimasi. REM menggunakan residual yang diduga memiliki hubungan antawaktu dan antarindividu. Sehingga REM mengasumsikan bahwa setiap individu memiliki perbedaan intersep yang merupakan variabel random.

Model REM secara umum dituliskan sebagai berikut:

̂

Dimana :

= merupakan komponen cross-section error

= merupakan komponen time series error

= merupakan time series dan cross section error

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dijelaskan pada bab sebelumnya, peneliti dapat menarik beberapa kesimpulan berdasarkan penelitian yang dilakukan tentang pengaruh penghindaran pajak terhadap biaya hutang pada perusahaan manufaktur pada tahun 2010-2012, diantaranya sebagai berikut :

1. Besar nilai penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012 berbeda-beda setiap tahunnya, pada tahun 2010-2012 perusahaan yang mengalami kenaikan nilai penghindaran pajak paling signifikan adalah Pyridam Farma Tbk dan perusahaan yang mengalami penurunan nilai penghindaran pajak paling signifikan adalah Hanson International Tbk.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Berdasarkan hasil pengujian, penghindaran pajak tidak berpengaruh positif terhadap biaya hutang. Hal tersebut, menunjukkan bahwa hasil pengujian berbeda dengan hipotesis yang diajukan oleh penulis dalam penelitian ini. Hal ini disebabkan pada perusahaan-perusahaan manufaktur yang menjadi sampel dalam penelitian, lebih menyukai sumber pendanaan yang dilakukan dari dalam perusahaan yaitu modal dan laba dibandingkan dengan penggunaan sumber dana dari pihak luar yaitu utang.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, peneliti memiliki beberapa saran diantaranya :

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pangsa pasar karena kreditur menilai perusahaan yang bagus adalah perusahaan yang mampu untuk berhutang.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Ajija, Shochrul R. et al. (2011). Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat.

Arief Prasetyo. (2007). Analisis Tax Avoidance Melalui Pinjaman Antar Related Party dan Pencegahannya di Indonesia. Jakarta : Universitas Indonesia. Bappenas. (2010). Perubahan Produktivitas Industri Manufaktur Indonesia dan

Faktor-faktor yang mempengaruhinya : Analisis Panel Data 2000-2007. Jakarta.

Bhoraj, S., & Sengupta, P. (2003). Effect of corporate governance on bond ratings and yields : The role of institutional investors and outside directors. Journal of Business 76, 455.

Brigham F. Eugene dan Houston, Joel. (2010). Dasar – Dasar Manajemen Keuangan : Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat

Budi Frensidy. (2012). Struktur Modal : Teori vs Praktik. Depok : Universitas Indonesia.

Chairil Anwar. (2011). Optimizing Corporate Tax Management. Jakarta : Bumi Aksara.

Danny Darusalam Septriadi. (2009). Tax Avoidance, Tax Planning, Tax Evasion, dan Anti Tax Avoidance. Danny Darusalam Tax Center.

Dyreng, Hanlon. (2008). The Effects of Managers on Corporate Tax Avoidance. Amerika :University of North Carolina.

Edy Suprianto. (2011). Akuntansi Perpajakan. Semarang : Graha Ilmu. Erly Suandy. (2003). Perencanaan pajak. Jakarta : Salemba Empat. Ersa Tri Wahyuni. (2012). Berbasis IFRS edisi 2.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ikatan Akuntan Indonesia. (2007). Pernyataan Standar Akuntansi Keuangan Per 1 September 2007. Jakarta: Penerbit Salemba Empat. KMK No.1002/KMK.04/1984.

Imba Fuji Lestari. (2013). Pengaruh Volume Penjualan Logam Mulia Emas Terhadap Laba di Pegadaian Syariah Bandung. Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Indah Masri dan Dwi Martani. (2012). Pengaruh Tax Avoidance Terhadap Cost Of Debt. Simposium Nasional Akuntansi XV, Jakarta.

Lim, Youngdeok. (2011). Tax avoidance, Cost of Debt and Shareholder Activism: Evidence from Korea. Journal of Banking & Finance, 35 (2011) 456–470. Elsevier Database.

Mohammad, Zain . (2007). Manajemen Perpajakan. Jakarta : Salemba Empat. Mudrajat Kuncoro. (2003). Metode Riset untuk Bisnis dan Ekonomi. Jakarta:

Erlangga.

Nurauliawati Hersye. (2010). Analisis Kinerja Perusahaan Industri Telekomunikasi dengan Metode Economic Value Added (periode 2006 - 2009). Jakarta : Universitas Indonesia.

Ross, Randolph. (2005). Corporate Finance Fundamentals 9th ed. New York : McGraw-Hill Companies Inc.

Suad Husnan dan Enny Pudjiastuti. (2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta : UPP STIM YKPN.

Sudjana. (2004). Metode Statistika. Bandung: Tarsito.

Sugiyono. (2011). Metode Penelitian Bisnis Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharsimi Arikunto. (2006). Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta.

Arti Resha Novianti, 2014

Pengaruh penghindaran pajak terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uma Sekaran, Roger Bougie. (2009). Research Methods for business : a skill building approach. John Wiley and Sons, limited academic internet publishers Incorporated.

Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Waluyo. (2008). Perpajakan Indonesia. Jakarta : Salemba Empat.

Widya Sartika. (2012). Analisis Hubungan Penghindaran Pajak terhadap Biaya Hutang dan Kepemilikan Institusional sebagai Variabel Moderasi. Jakarta : Universitas Indonesia.

World Competitiveness Report. (2004). Tren penurunan daya saing Industri Manufaktur nasional terekam dalam banyak laporan dan kajian perbandingan daya kompetitif internasional. Jakarta.

Yana Rohmana. (2010). Ekonometrika Teori dan Aplikasi dengan Eviews. Bandung: Laboratorium Pendidikan Ekonomi dan Koperasi Universitas Pendidikan Indonesia.

Yulisa Rebecca. 2011. Pengaruh Corporate Governance Index, Kepemilikan Keluarga Dan Kepemilikan Institusional Terhadap Biaya Ekuitas Dan Biaya Utang: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei. Jurnal Universitas Indonesia. Jakarta

detikFinance, 18 mei 2013 korantempo, 30 januari 2012

http://bisniskeuangan.kompas.com

www.idx.co.id

www.kemenperin.go.id