BAB II

TINJAUAN PENELITIAN

A. Tinjauan Teoritis

1. Pengertian dan Penggolongan Aktiva Tetap

Aktiva tetap merupakan aktiva operasional yang digunakan oleh

perusahaan dalam menjalankan kegiatan operasinya yang menjadi hak

milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan

normal perusahaan untuk menghasilkan barang dan jasa. Menurut PSAK

No.16 (2004 : paragraph 5) aktiva tetap adalah : “Aktiva berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu,

yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk

dijual dalam rangka kegiatan normal perusahaan, dan mempunyai masa

manfaat lebih dari satu tahun”.

Untuk mengetahui pengertian yang jelas mengenai aktiva tetap,

maka ada beberapa defenisi aktiva tetap yang dikemukakan oleh beberapa

ahli dibidang akuntansi maupun lembaga profesi akuntansi seperti yang

diuraikan dibawah ini. Menurut Mulyadi (2002 hal.179) aktiva tetap

adalah “kekayaan perusahaan yang memiliki wujud, mempunyai manfaat

ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk

Menurut Soemarso (2003 hal.20) aktiva tetap adalah “aktiva

berwujud (tangible asset) yang (1) Masa manfaatnya lebih dari satu tahun;

(2) Digunakan dalam kegiatan perusahaan; (3) Dimiliki untuk dijual

kembali dalam kegiatan normal perusahaan serta; (4) Nilainya cukup

besar”. Warren,dkk (2005 hal.492) mengemukakan bahwa, “aktiva tetap

(fixed asset) merupakan Aktiva jangka panjang atau aktiva yang relative

permanen”.

Dari semua penjelasan dan defenisi yang dikemukakan diatas aktiva

tetap mempunyai karakteristik sebagai berikut :

a. mempunyai bentuk fisik,

b. digunakan secara aktif dalam kegiatan normal perusahaan,

c. dimiliki tidak sebagai investasi dan tidak untuk dijual,

d. memiliki masa manfaat relatif permanen (lebih dari satu periode

akuntansi / lebih dari satu tahun),

e. memberi manfaat dimasa yang akan datang.

Aktiva tetap dapat dikelompokan ataupun digolongkan berdasarkan

berbagai sudut pandang antara lain dari sudut pandang substansinya dan

sudut pandang disusutkan dan tidak disusutkan.

1) Dari sudut pandang substansinya aktiva tetap dapat dibagi

a) Aktiva Berwujud (Tangible Assets)

Aktiva berwujud adalah aktiva yang dimiliki oleh perusahaan

yang berwujud, atau ada secara fisikserta tidak dimaksudkan

untuk dijual sebagai bagian dari operasi normal.

Aktiva tetap berwujud dibagi menjadi lima bagian, antara lain

Tanah, Bangunan, Kendaraan, Mesin, Peralatan, Inventaris.

b) Aktiva Tidak Berwujud (Intangible Assets)

Aktiva Tidak Berwujud merupakan aktiva jangka panjang yang

tidak eksis secara fisik yang bermanfaat bagi perusahaan dan

tidak untuk dijual. Aktiva tidak berwujud terdiri dari : Paten,

Hak Cipta dan Merek Dagang, Goodwill.

2) Dari sudut pandang disusutkan atau tidak disusutkan :

a) depreciated plant assets yaitu aktiva tetap yang disusutkan

seperti bangunan, peralatan, mesin, inventaris fan lain-lain,

b) undepreciated plant assets, aktiva yang tidak disusutkan

seperti tanah.

2. Penyusutan Aktiva Tetap

Aktiva tetap yang digunakan oleh perusahaan didalam menjalankan

operasinya akan mengalami penurunan produktivitas, kecuali tanah.

Penurunan produktivitas ini disebabkan oleh dua faktor yaitu faktor fisik

a. Faktor fisik

Faktor fisik terjadi karena kerusakan dan keausan ketika digunakan

dan karena cuaca.

b. Faktor fungsional

Faktor fungsional terjadi karena :

1) ketidakmampuan untuk memenuhi kebutuhan produksi,

2) perubahan permintaan terhadap barang dan jasa yang dihasilkan,

3) kemajuan tegnologi sehingga aktiva tetap tersebut tidak

ekonomis lagi.

Menurut IAI, PSAK No. 16 “Penyusutan adalah alokasi jumlah suatu

aset yang dapat disusutkan sepanjang masa manfaat estimasi. Penyusutan

untuk periode akuntansi dibebankan ke pendapatan baik secara langsung

maupun tidak langsung.”Adapun tujuan dari penyusutan aktiva tetap

dalam suatu periode akuntansi juga dikemukakan oleh Hongren, Horrison,

Robinson dan Secokusomo (2001 : 509) yaitu : “tujuan utama dari

akuntasi penyusutan adalah untuk menentukan berapa keuntungan yang

diperoleh perusahaan, sedangkan kegunaan lainnya adalah untuk

memperhitungkan penurunan kegunaan aktiva tetap karena

pemakaiannya”.

Masa manfaat menurut PSAK No 16 (2009) adalah :

a. periode suatu aktiva diharapkan digunakan oleh perusahaan atau,

b. jumlah produksi atau unit serupa yang diharapkan diperoleh dari

Masa manfaat dapat dinyatakan dalam periode waktu, seperti bulan,

tahun, atau jasa operasi seperti jam kerja atau unit output. Pengalokasian

biaya aktiva berdasarkan pengurangan manfaat yang diperoleh dari

padanya dikenal tiga istilah yaitu penyusutan, deplesi dan amortisasi.

1. Penyusutan

Istilah penyusutan digunakan sebagai aktiva tetap yang dibuat

manusia yang dapat digunakan berulang-ulang dalam produksi,

2. Deplesi

Istilah ini digunakan sebagai penyusutan aktiva tetap yang berupa

sumber-sumber alam. Aktiva tersebut tidak dapat dipakai

berulang-ulang dan karena sifat alamiahnya justru menjadi produksi untuk

dijual,

3. Amortisasi

Istilah amortisasi sebagai penyusutan aktiva tidak berwujud,

misalnya paten, goodwill dan biaya yang ditangguhkan.

Jika melihat semua keterangan diatas dapat disimpulkan ada 3 faktor

yang harus diperhatikan dalam menentukan jumlah beban penyusutan

yang diakui setiap periode yaitu harga perolehan, nilai residual dan masa

manfaat.

a) Harga Perolehan

Harga perolehan aktiva tetap meliputi seluruh pengeluaran yang

b) Nilai residual atau nilai sisa

Nilai sisa adalah jumlah yang diperkirakan dapat direalisasikan pada

saat aktiva sudah tidak digunakan lagi,

c) Masa Manfaat

Menurut Ikatan Akuntan Indonesia (2009 : 16.2) dalam PSAK No.16

“masa manfaat adalah

(1) Periode suatu aktiva yang diharapkan digunakan oleh

perusahaan, atau

(2) Jumlah produksi atau unit serupa yang diharapkan diperoleh

dari aktiva oleh perusahaan”.

Dalam prakteknya, tiga istilah yang berbeda telah dipakai secara luas

untuk menggambarkan proses alokasi biaya ini, tergantung pada jenis

aktiva yang bersangkutan. Ketiga istilah tersebut adalah sebagai berikut :

a. alokasi biaya aktiva berwujud disebut penyusutan,

b. untuk bahan mineral dan sumber daya alam lain, proses alokasi

biayanya dikenal dengan deplesi,

c. untuk aktiva tidak berwujud, seperti goodwill proses alokasi biaya

disebut amortisasi.

Dalam Standar Akuntansi Keuangan yang disusun oleh Ikatan

Akuntan Indonesia (2009:16.3), metode alokasi biaya penyusutan

dikelompokkan menurut kriteria berdasarkan waktu, berdasarkan

1. Berdasarkan waktu

a. Metode garis lurus (straight-line-depreciation,

b. Metode pembebanan menurun (decreasingt-charge-depreciation):

(1) Metode-jumlah-angka Tahun (sum-of-the-year-digit method), (2) Metode-saldo-menurun/Saldo-menurun-ganda (declining/double declining-balance-method). 2. Berdasarkan penggunaan : a. Metode-jam-jasa (service-hour-method), b. Metode-jumlah-unit-produksi (productive-output-method). 3. Berdasarkan kriteria lainnya :

a. Metode-berdasarkan jenis dan kelompok (group-and-composite-method),

b. Metode-anuitas (annuity-method), c. Sistem-persediaan (inventory-system).

Penggunaan dari masing-masing metode penyusutan diatas beserta

contoh perhitungan penysutannya akan dicoba dijelaskan oleh penulis

sebagai berikut.

1. Berdasarkan waktu

a. Metode garis lurus (straight-line-depreciation)

Metode garis lurus adalah metode yang paling sering

digunakan karena sangat sederhana dalam penggunaanya. Dalam

metode garis lurus aktiva tetap dianggap sama penggunaanya

sepanjang waktu artinya mempertimbangkan penyusutan sebagai

fungsi waktu, bukan fungsi dari penggunaan. Beban penyusutan

besarnya sama setiap periode (kecuali ada

penyesuaian-penyesuaian). Kelemahan metode garis lurus adalah kapasitas

produksi aktiva tetap semakinlama semakin menurun serta biaya

akan semakin besar, seiring dengan semakin tuanya umur aktiva

tetap tersebut.

Untuk perhitungan penyusutan garis lurus didasarkan pada

anggapan-anggapan sebagai berikut :

1) kegunaan ekonomi aktiva tersebut sama setiap tahun dan,

2) beban reparasi dan pemeliharaan pada dasarnya sama setiap

periode.

Untuk menentukan besarnya penyusutan dihitung dengan

menggunakan rumus Tahun dalam Manfaat Umur Estimasi Sisa Nilai -Perolehan Harga Lurus Garis Penyusutan = d% n 100% Persentase dalam Atau = = Residu) Nilai -Akuisisi (Biaya x d% (D) Penyusutan = Contoh :

PT .X membeli sebuah mesin dengan harga perolehan Rp.

20.000.000-. Taksiran nilai sisa Rp. 2.000.000,- dengan taksiran

umur mesin 5 tahun, maka biaya penyusutan dapat dihitung

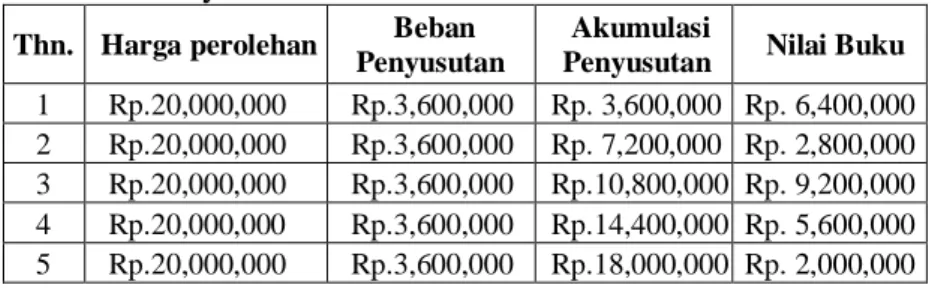

sebagai berikut Tahun dalam Manfaat Umur Estimasi Sisa Nilai -Perolehan Harga Lurus Garis Penyusutan = 5 00 Rp.2.000.0 -20.000.000 Rp. = 00,-Rp.3.600.0 =

Tabel 2.1 Penyesuaian berdasarkan Metode Garis Lurus Thn. Harga perolehan Beban

Penyusutan

Akumulasi

Penyusutan Nilai Buku 1 Rp.20,000,000 Rp.3,600,000 Rp. 3,600,000 Rp. 6,400,000 2 Rp.20,000,000 Rp.3,600,000 Rp. 7,200,000 Rp. 2,800,000 3 Rp.20,000,000 Rp.3,600,000 Rp.10,800,000 Rp. 9,200,000 4 Rp.20,000,000 Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000 5 Rp.20,000,000 Rp.3,600,000 Rp.18,000,000 Rp. 2,000,000

Metode garis lurus lebih sesuai jika dipergunakan oleh

perusahaan yang produksinya dari tahun ke tahun tidak banyak

berfluktuasi. Bila produksi dari tahun ke tahun sangat bervariasi,

penggunaan metode garis lurus kurang tepat, karena penghapusan

selalu sama setiap tahunnya. Pada periode dimana produksinya

rendah, beban penyusutan per unit bisa menjadi lebih besar,

demikian sebaliknya. Fluktuasi beban penyustan mempengaruhi

tingkat penjualan. Pada saat pasar sedang sepi dimana prosuksi

kecil, harga pokok produk tersebut bisa menjadi tinggi. Demikian

sebaliknya, pada saat pasar sedang ramai, harga pokok justru

rendah.

b. Metode pembebanan menurun (decreasingt-charge-depreciation)

(1) Metode-jumlah-angka tahun (sum-of-the-year-digit method)

Dalam metode jumlah angka tahun beban penyusutan

akan menurun secara tetap, karena angka pecahan dikalikan

setiap tahunnya dengan harga perolehan dan dikurangi dengan

tersebut. Pembilangnya adalah angka-angka tahun yang ikut

menurun, sedangkan penyebutnya adalah hasil penjumlahan

angka-angka itu. Jika suatu aktiva taksiran umurnya 5 tahun,

maka penyebut pecahan penyusutan dapat dihitung dengan

rumus sebagai berikut :

r= n(n+1) 2

= 15

atau dapat dihitung dengan cara lain yaitu : 5 + 4 + 3 + 2 + 1 =

15

Contoh :

PT X membeli peralatan seharga Rp.20.000.000,- dengan

taksiran umur ekonomis 5 tahun dan nilai residunya ditaksir

sebesar Rp.2.000.000,-

Harga Perolehan : Rp.20.000.000,-

Nilai Sisa

Nilai Buku : Rp.18.000.000,- : Rp. 2.000.000,-

Tabel 2.2 Penyesuaian berdasarkan Metode Jumlah Angka Tahun

Thn Dasar

Penyusutan Beban Penyusutan

Akumu-lasi Penyusu-tan Nilai Buku Rp.20,000,000 1 Rp.18,000,000 5/15 x Rp.18.000.000 =Rp.6,000,000 Rp. 6,000,000 Rp.14,000,000 2 Rp.18,000,000 4/15 x Rp.18.000.000 =Rp.4,800,000 Rp.10,800,000 Rp. 9,200,000 3 Rp.18,000,000 3/15 x Rp.18.000.000 =Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000 4 Rp.18,000,000 2/15 x Rp.18.000.000 =Rp.2,400,000 Rp.16,800,000 Rp. 3,200,000 5 Rp.18,000,000 1/15 x Rp.18.000.000 =Rp.1,200,000 Rp.18,000,000 Rp. 2,000,000

(2) Metode-saldo-menurun / Saldo-menurun-ganda (declining /

double declining – balance – method)

Metode saldo menurun adalah perhitungan beban

penyusutan dalam suatu periode dengan mengalikan suatu

persentase tertentu yang tetap terhadap nilai buku aktiva tetap,

dengan menggunakan rumus :

n c s -1 r = Keterangan :

r = persentase per tahun s = nilai sisa

n = taksiran umur prmakaian c = harga perolehan

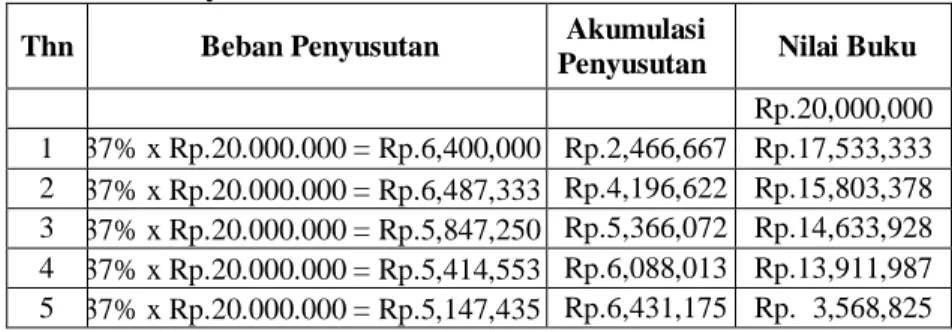

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.2.000.000,- taksiran umur pemakaian 5 tahun dengan

penyusutan saldo menurun, dapat dihitung sebagai berikut

5 n

000

Rp.20.000.

00

Rp.2.000.0

-1

r

c

s

-1

r

=

=

) dibulatkan ( % 37 r 63 , 0 1 r = − =Tabel 2.3 Penyesuaian berdasarkan Saldo Menurun Thn Beban Penyusutan Akumulasi

Penyusutan Nilai Buku Rp.20,000,000 1 37% x Rp.20.000.000 = Rp.6,400,000 Rp.2,466,667 Rp.17,533,333 2 37% x Rp.20.000.000 = Rp.6,487,333 Rp.4,196,622 Rp.15,803,378 3 37% x Rp.20.000.000 = Rp.5,847,250 Rp.5,366,072 Rp.14,633,928 4 37% x Rp.20.000.000 = Rp.5,414,553 Rp.6,088,013 Rp.13,911,987 5 37% x Rp.20.000.000 = Rp.5,147,435 Rp.6,431,175 Rp. 3,568,825

Beban penyusutan yang dihitung dengan metode saldo

menurun tiap periode akan semakin kecil dibandingkan dengan

periode sebelumnya. Metode saldo menurun tidak dapat

digunakan apabila aktiva yang dihitung tersebut tidak memiliki

nilai sisa.

Metode saldo menurun ganda hampir sama dengan metode

saldo menurun. Perbedaanya hanya terletak pada penentuan

persentase tarif penyusutan. Untuk menentukan persentase tarif

penyusutan dalam periode ini dengan mengalikan dua persentase

tarif penyusutan yang digunakan dalam menghitung penyusutan

garis lurus tanpa memperhatikan nilai sisa. Misalnya suatu

peralatan dengan taksiran umur 5 tahun maka tarif berganda

adalah 2(100%/5) = 40%.

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.2.000.000,- taksiran umur pemakaian 5 tahun dan

Tabel 2.4 Penyesuaian berdasarkan Saldo Menurun Ganda: Thn Nilai Buku Aktiva Awal Tahun Tarif Saldo Menurun Ganda Beban Penyusutan Akumulasi

Penyusutan Nilai Buku

Rp.20,000,000 1 Rp.20,000,000 40% Rp.8,000,000 Rp. 8,000,000 Rp.12,000,000 2 Rp.12,000,000 40% Rp.4,800,000 Rp.12,800,000 Rp. 7,200,000 3 Rp. 7,200,000 40% Rp.2,880,000 Rp.15,680,000 Rp. 4,320,000 4 Rp. 4,320,000 40% Rp.1,728,000 Rp.17,408,000 Rp. 2,592,000 5 Rp. 2,592,000 40% Rp. 592,000 Rp.16,816,000 Rp. 2,000,000

Beban penyusutan pada tahun terakhir terbatas hanya pada

Rp. 592.000,- karena nilai buku tidak boleh lebih rendah dari

nilai sisa.

2. Berdasarkan penggunaan

a. Metode-jam-jasa (service-hour-method)

Metode jam jasa didasarkan atas asumsi bahwa penurunan

umur manfaat aktiva tetap dihubungkan langsung dengan jumlah

waktu penggunaan aktiva. Sehingga di dalam mengestimasi umur

aktiva tersebut diperlukan taksiran usia dalam ukuran jasa jam

produksi. besarnya beban penyusutan menurut metode jam jasa

adalah mengalikan jam jasa aktiva tetap dengan tingkat penyusutan

per jam. Perhitungan besarnya beban penyusutan per jam adalah

dengan rumus berikut :

Kerja Jam Jumlah Sisa Nilai -Perolehan Harga Penyusutan=

Contoh

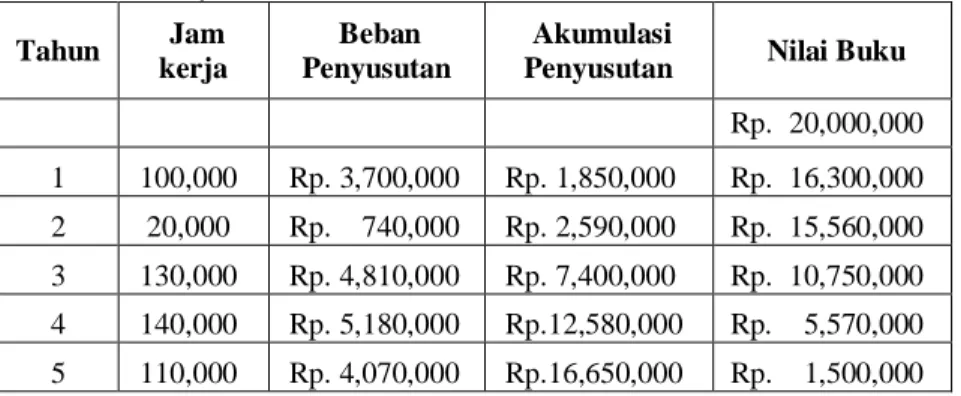

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.1.500.000,- Jumlah jam kerja mesin tersebut diestimasi

sebesar 500.000 jam. Beban penyusutan mesin per jam dapat

dihitung sebagai berikut

Jam 37,-/ jam 500.000 00 Rp.1.500.0 -000 Rp.20.000. Penyusutan= =

Jika dalam tahun pertama mesin tersebut telah bekerja selama

100.000 jam kerja maka beban penyusutan untuk tahun tersebut

adalah : 100.000 jam x 37 jam = Rp.3.700.000,-

Tabel 2.5 Penyesuaian berdasarkan Jam Jasa Tahun Jam

kerja

Beban Penyusutan

Akumulasi

Penyusutan Nilai Buku

Rp. 20,000,000 1 100,000 Rp. 3,700,000 Rp. 1,850,000 Rp. 16,300,000 2 20,000 Rp. 740,000 Rp. 2,590,000 Rp. 15,560,000 3 130,000 Rp. 4,810,000 Rp. 7,400,000 Rp. 10,750,000 4 140,000 Rp. 5,180,000 Rp.12,580,000 Rp. 5,570,000 5 110,000 Rp. 4,070,000 Rp.16,650,000 Rp. 1,500,000 b. Metode-jumlah-unit-produksi (productive-output-method)

Pada dasarnya sama dengan metode jam jasa. Jika pada

metode sebelumnya menggunakan jam kerja sebagai dasar

perhitungan maka pada metode jumlah unit produksi jumlah jam

kerja tersebut digambarkan sebagai output atau produksi dalam

Output Sisa Nilai -Perolehan Harga Penyusutan=

Untuk mencari besarnya beban penyusutan per tahun adalah Total

produksi tahun berjalan x besarnya penyusutan per unit.

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.1.500.000,- Taksiran produksi aktiva tersebut sebesar

1.000.000 unit, maka beban penyusutan mesin per unit dapat

dihitung sebagai berikut

/ Unit Rp.18,5 Unit 1.000.000 00 Rp.1.500.0 -000 Rp.20.000. Penyusutan = =

Jika pada hari pertama diproduksi 120.000 unit, maka

besarnya beban penusutan untuk tahun tersebut adalah : 120.000

unit x Rp.18,5/unit = Rp.2.220.000,-

Tabel 2.6 Penyesuaian berdasarkan Metode Jumlah Unit Produksi Thn. Unit Beban

Penyusutan

Akumulasi

Penyusutan Nilai Buku Rp. 20,000,000 1 120,000 Rp. 2,220,000 Rp. 1,850,000 Rp. 17,780,000 2 150,000 Rp. 2,775,000 Rp. 4,625,000 Rp. 15,005,000 3 300,000 Rp. 5,550,000 Rp.10,175,000 Rp. 9,455,000 4 240,000 Rp. 4,440,000 Rp.14,615,000 Rp. 5,015,000 5 190,000 Rp. 3,515,000 Rp.18,130,000 Rp. 1,500,000

3. Berdasarkan kriteria lainnya

a. Metode-berdasarkan jenis dan kelompok (group-and-composite-method)

Perhitungan penyusutan menurut metode kelompok, tarif

penyusutan didasarkan pada umur rata-rata seluruh aktiva dalam

kelompok. Apabila menggunakan metode berdasarkan jenis dan

kelompok akan tidak ada nilai buku aktiva tetap yang dihdapuskan

100 %. Penyusutan dicatat berdasarkan nilai sisa tanpa memandang

umur aktiva tersebut. Apabila suatu aktiva dalam kelompok

tersebut dihentikan penggunaanya, tidak ada keuntungan dan

kerugian yang akan dicatat, perkiraan aktiva tersebut dikredit

sebesar harga perolehannya dan perkiraan penilaian didebit sebesar

selisih antara harga perolehan dengan nilai sisa.

Contoh

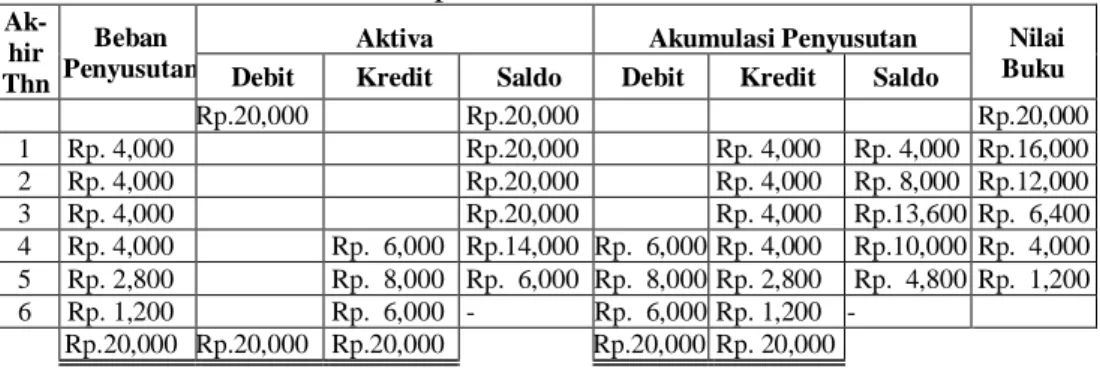

PT.X membeli duapuluh buah mesin dengan harga

Rp.20.000.000,-Taksiran umur aktiva tersebut 5 tahun Enam buah peralatan

tersebut ditarik pada akhir tahun ke-4. duabelas buah mesin ditarik

pada tahun ke-5 dan sisanya berhenti beroperasi pada tahun ke-6.

berdasarkan rata-rata umur tersebut 20% dari harga perolehan akan

dibebankan sebagai penyusutan. beban penyusutan sebenarnya

adalah Rp. 2.000.000,- per mesin per tahunnya. Maka beban

Tabel 2.7 Penyesuaian berdasarkan Metode Penyusutan Kelompok Ak-hir Thn Beban Penyusutan

Aktiva Akumulasi Penyusutan Nilai Buku Debit Kredit Saldo Debit Kredit Saldo

Rp.20,000 Rp.20,000 Rp.20,000 1 Rp. 4,000 Rp.20,000 Rp. 4,000 Rp. 4,000 Rp.16,000 2 Rp. 4,000 Rp.20,000 Rp. 4,000 Rp. 8,000 Rp.12,000 3 Rp. 4,000 Rp.20,000 Rp. 4,000 Rp.13,600 Rp. 6,400 4 Rp. 4,000 Rp. 6,000 Rp.14,000 Rp. 6,000 Rp. 4,000 Rp.10,000 Rp. 4,000 5 Rp. 2,800 Rp. 8,000 Rp. 6,000 Rp. 8,000 Rp. 2,800 Rp. 4,800 Rp. 1,200 6 Rp. 1,200 Rp. 6,000 - Rp. 6,000 Rp. 1,200 - Rp.20,000 Rp.20,000 Rp.20,000 Rp.20,000 Rp. 20,000

Maka pada akhir tahun 1, 2, 3, dan 4 penyusutan dicatat

sebagai berikut

Biaya Penyusutan Rp.4.000.000,-

Akumulasi Penyusutan Rp.4.000.000,-

Dan pada tahun ke-5 dan tahun ke-6 penyusutanya masing-masing

Rp. 2.800.000,- dan Rp.1.200.000,-.

Jika dalam metode penyusutan kelompok, jenis aktiva yang

dikelompokkan adalah aktiva yang sejenis, maka dalam Metode

Jenis yang dikelompokkan memiliki masa manfaat yang

berbeda-beda maka penyusutannya dihitung dengan mencari umur rata-rata

terlebih dahulu. Jika terjadi penarikan dalah satu aktiva yang

dikelompokkan maka dijurnal dengan mengkreditkan perkiraan itu

dan mendebit perkiraan akumulasi penyusutan sebesaar perbedaan

harga pokok dengan nilai residu. Dan tidak dicatat laba/rugi pada

Contoh

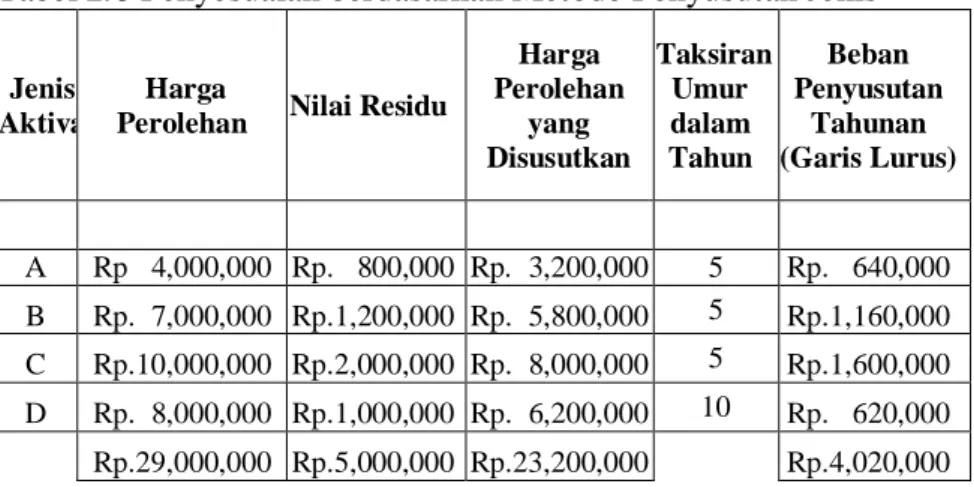

Tabel 2.8 Penyesuaian berdasarkan Metode Penyusutan Jenis

Jenis Aktiva

Harga

Perolehan Nilai Residu

Harga Perolehan yang Disusutkan Taksiran Umur dalam Tahun Beban Penyusutan Tahunan (Garis Lurus) A Rp 4,000,000 Rp. 800,000 Rp. 3,200,000 5 Rp. 640,000 B Rp. 7,000,000 Rp.1,200,000 Rp. 5,800,000 5 Rp.1,160,000 C Rp.10,000,000 Rp.2,000,000 Rp. 8,000,000 5 Rp.1,600,000 D Rp. 8,000,000 Rp.1,000,000 Rp. 6,200,000 10 Rp. 620,000 Rp.29,000,000 Rp.5,000,000 Rp.23,200,000 Rp.4,020,000

Tarif penyusutan dapat dihitung sebagai berikut

Tahun 5,7 00 Rp.4.020.0 000 Rp.23.200. Perolehan Harga Total Penyusutan Biaya Total Aktiva Umur rata -Rata = = = 13,86% 000 Rp.29.000. 00 Rp.4.020.0 Perolehan Harga Tahun per Penusutan penyusutan Tarif = = = b. Metode-anuitas (annuity-method)

Dalam metode anuitas aktiva tetap dianggap sebagai aktiva

yang akan memberikan kontribusi selama umur teknisnya. Harga

perolehan dari aktiva tersebut dianggap sebagai present value yang

akan didiskontokanatau jasa yang akan diberikannya secara merata

selama umur teknisnya. Menurut metode anuitas penyusutan

aktiva yang belum disusutkan ditambah akumulasi penyusutan.

beban penyusutannya dihitung berdasarkan rumus berikut

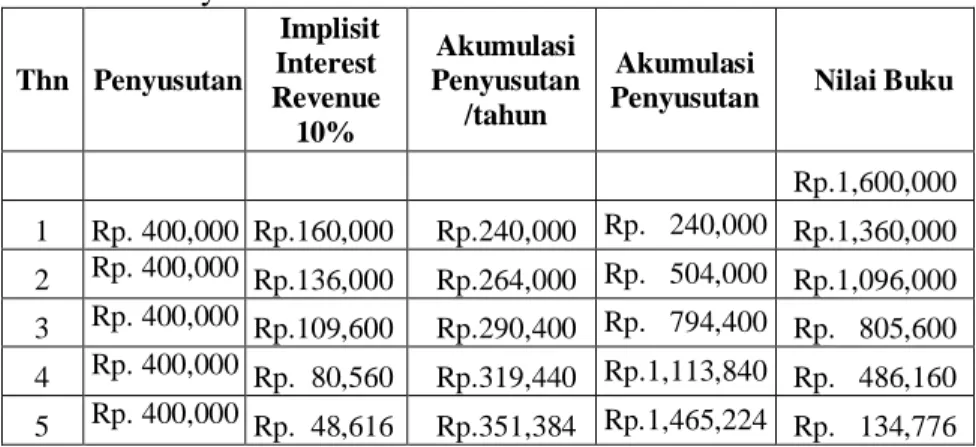

i , n, PVIF Sisa Nilai Value Present -Perolehan Harga Penyusutan= Contoh

PT.X membeli sebuah mesin dengan harga Rp.1.600.000,- nilai

sisa Rp.134.776,- dengan tingkat bunga 10%. Taksiran umur aktiva

tersebut adalah 10 tahun, maka beban penyusutan mesin dapat

dihitung sebagai berikut

10 , 5, 10 , 5, PVIF Rp.134.776 PVIF -00 Rp.1.600.0 Penyusutan= 7,581574 0,1241842 x Rp.134.776 -00 Rp.1.600.0 = 7,581574 Rp.83.668 -00 Rp.1.600.0 = 000 . 00 Rp.4 =

Melalui perhitungan diatas diketahui besarnya beban

penyusutan adalah sebesar Rp.400.000,- per tahun yang akan

didistribusikan sebagai angka Implicit Interest Revenue dan

penyusutan. Interest revenue dihitung 10% dari nilai buku. Iktisar

beban penyusutan, interest revenue, dan akumulasi penyusutan

Tabel 2.9 Penyesuaian berdasarkan Metode Anuitas Thn Penyusutan Implisit Interest Revenue 10% Akumulasi Penyusutan /tahun Akumulasi

Penyusutan Nilai Buku

Rp.1,600,000 1 Rp. 400,000 Rp.160,000 Rp.240,000 Rp. 240,000 Rp.1,360,000 2 Rp. 400,000 Rp.136,000 Rp.264,000 Rp. 504,000 Rp.1,096,000 3 Rp. 400,000 Rp.109,600 Rp.290,400 Rp. 794,400 Rp. 805,600 4 Rp. 400,000 Rp. 80,560 Rp.319,440 Rp.1,113,840 Rp. 486,160 5 Rp. 400,000 Rp. 48,616 Rp.351,384 Rp.1,465,224 Rp. 134,776 Tahun I Beban penyusutan Rp.400.000,- Interest Revenue Rp.160.000, Akumulasi Panyusutan Rp.240.000,- Tahun II Beban penyusutan Rp.400.000,- Interest Revenue Rp.136.000,- Akumulasi Panyusutan Rp.264.000,-

Angka yang dibebankan ke akumulasi penyusutan merupakan

beban bersih (biaya perusahaan) yang menunjukkan peningkatan

tiap tahun sehingga totalnya sama dengan harga pokok dikurangi

nilai residu. Metode anuitas sangat cocok digunkan dalam

mencatat besarnya penyusutan aktiva tetap yang diperoleh secara

c. Sistem-persediaan (inventory-system)

Dalam metode persediaan, penyusutan dihitung dengan

menambah persediaan awal aktiva yang tersedia dengan perolehan

aktiva tetap selama periode berjalan, kemudian dikurangi

persediaan akhir aktiva tetap tersebut. Metode persediaan biasanya

dipakai untuk menilai aktiva tetap yang kecil-kecil seperti perkakas

atau peralatan metode persediaan cukup mudah digunakan, tetapi

tidak sistematis dan tidak rasional. Disamping itu juga sulit

menentukan nilai sesungguhnya dari aktiva tetap tersebut pada

akhir periode.

3. Penyajian Aktiva Tetap dalam Laporan Keuangan

Menurut Standar Akuntasi Keuangan (2002 : 1.3) laporan keuangan

yang lengkap terdiri dari komponen-komponen berikut :

1. neraca,

2. laporan laba rugi,

3. laporan perubahan ekuitas, 4. laporan arus kas,

5. catatan atas laporan keuangan.

Aktiva tetap perusahaan disajikan dalam laporan keuangan pada

komponen neraca dan berada pada sisi debit neraca. Menurut Sofyan Safri

harahap (2002 : 123), bentuk penyajian aktiva tetap di dalam neraca yang

umumnya sering digunkanan oleh perusahaan adalah :

1. “neraca yang hanya mencantumkan nilai buku saja atau nilai cost aktiva tetap masing-masing dan kemudian dikurangi akumulasi penyusutan secara global,

2. informasi yang lebih lanjut dapat dibuat dalam catatan atas laporan keuangn. Di sini dapat dibuat nilai cost masing-masing dan akumulasi penyusutan masing-masing,

3. informasi yang lebih lanjut lengkap dapat dilihat melalui lampiran daftar aktiva tetap”.

Berikut ini penulis akan mencoba membuat suatu contoh penyajian aktiva tetap dalam laporan keuangan.

Neraca

Per 31 Desember 200x

ASET KEWAJIBAN dan EKUITAS

Kewajiban Lancar xxxx

Kewajiban Tak Lancar xxxx

Ekuitas xxxx

Jumlah Kewajiban

dan Ekuitas xxxx

Aset Lancar

Kas xxxx

Investasi Jangka Pendek xxxx

Piutang xxxx

Persediaan xxxx

Jumlah Aset Lancar xxxx

Aset Tetap Tanah xxxx Bangunan xxxx Kendaraan xxxx Peralatan xxxx Inventaris Kantor xxxx

Aset Tetap Tidak Berwujud xxxx

Jumlah Aset Tetap xxxx

B. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat dua buah hasil penelitian terdahulu, yaitu :

Tabel 2.10

Tinjauan Peneliti Terdahulu

Nama Perumusan Masalah Hasil Penelitian

Ernie M. Tampubolon Tahun Penelitian: 2005 Ramot Nurlela. A Tahun Penelitian: 2004 Apakah penggunaan, penghentian aktiva tetap dan penyajiannya dalam laporan keuangan telah sesuai dengan PSAK No.16

Bagaimana perlakuan Akuntansi dalam hal pengakuan dan pengukuran aktiva tetap pada perusahaan jasa angkutan darat Antar Kota Antar Propinsi di lingkungan Dinas Perhubungan Medan-Sumatera Utara dan apakah perlakuan akuntansi tersebut telah sesuai dengan Standar Akuntansi keuangan yang berlaku di Indonesia.

Kebijakan perusahaan dalam menentukan

capital expenditure atau renenue expenditure

dalam hal biaya pemeliharaan dan perawatan, yaitu dengan mengelompokkan dan

pemeliharaan aktiva perusahaan dalam 4 bagian.

Dalam menghitung penyusutan perusahaan menggunakan metode Garis Lurus. Kebijakan perusahaan untuk masalah penghentian aktiva tetap termasuk cara penghentian, pengalokasian biaya yang terjadi pada saat penghentian, dan lain-lain sudah cukup baik.

Pada dasarnya, proses pengakuan awal yang dilakukan oleh perusahaan terhadap bus-busnya sudah memadai, namun proses pencatatan dan perlakuan akuntansi selama penggunaan aktiva tetap yang belum sempurna menimbulkan kesulitan dalam hal pengukuran nilai aktiva tetap dalam laporan keuangan perusahaan pada akhir periode akuntansi.

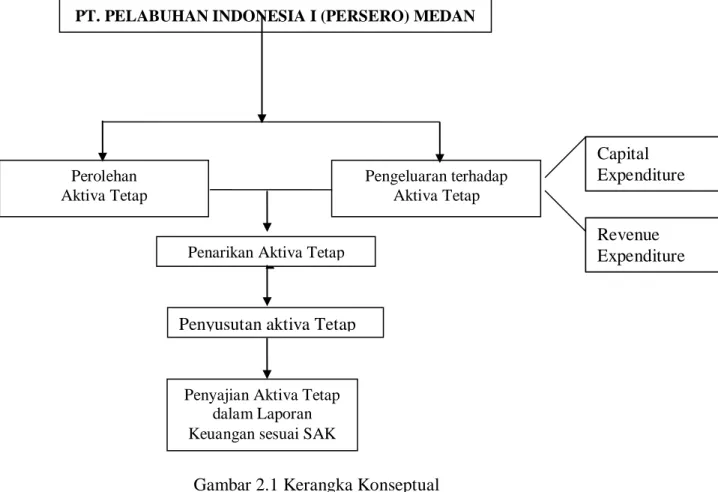

C. Kerangka Konseptual

Untuk meneyelesaikan masalah yang tertuang dalam skripsi ini, penulis

akan menguraikan alur berfikir penulis dalam permasalahan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Sumber : Penulis. 2010

Kebijakan akuntansi aktiva tetap yaitu kebijakan dalam pemilihan

prinsip-prinsip, dasar-dasar, konvensi, peraturan dan prosedur yang diterapkan oleh

perusahaan untuk menentukan :

a. cara perolehan aktiva tetap,

b. pengeluaran-pengeluaran selama masa penggunaan aktiva tetap yang

terbagi menjadi capital expenditure dan revenue expenditure,

Perolehan Aktiva Tetap

Pengeluaran terhadap Aktiva Tetap

Penarikan Aktiva Tetap

Penyusutan aktiva Tetap

Penyajian Aktiva Tetap dalam Laporan Keuangan sesuai SAK

PT. PELABUHAN INDONESIA I (PERSERO) MEDAN

Capital Expenditure

Revenue Expenditure

c. penarikan aktiva tetap,

d. metode penghitungan penyusutan aktiva tetap,

e. penyajian aktiva tetap dalam laporan keuangan.

Sehingga kebijakan ini sesuai dengan Standar Akuntansi Keuangan yaitu