PENGARUH INFORMASI AKUNTANSI DAN INFORMASI

BUKAN AKUNTANSI TERHADAP PENGAMBILAN

KEPUTUSAN KREDIT PADA PT. BANK SUMUT

CABANG IMAM BONJOL MEDAN

T E S I S

Oleh

SASTRA KARO-KARO

087017031/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K

O L A H

P A

S C

A S A R JA N

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI

BUKAN AKUNTANSI TERHADAP PENGAMBILAN

KEPUTUSAN KREDIT PADA PT. BANK SUMUT

CABANG IMAM BONJOL MEDAN

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SASTRA KARO-KARO

087017031/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INFORMASI AKUNTANSI DAN INFORMASI BUKAN AKUNTANSI TERHADAP

PENGAMBILAN KEPUTUSAN KREDIT PADA PT. BANK SUMUT CABANG IMAM BONJOL

MEDAN

Nama Mahasiswa : Sastra Karo-Karo

Nomor Pokok : 087017031

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Idhar Yahya, MBA, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 18 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Drs. Rasdianto, MA, Ak

3. Drs. Iskandar Muda, M.Si, Ak

4. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul: “Pengaruh Informasi

Akuntansi dan Informasi Bukan Akuntansi terhadap Pengambilan Keputusan Kredit

Modal Kerja pada PT. Bank SUMUT Cabang Utama Medan”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Februari 2011 Yang membuat pernyataan

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI BUKAN AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN KREDIT

PADA PT. BANK SUMUT CABANG IMAM BONJOL MEDAN

Sastra Karo-Karo, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Drs. Idhar Yahya, MBA, Ak

ABSTRAK

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu, karena hasil pengujian sebelumnya yang mencoba menguji antara informasi akuntansi dan informasi bukan akuntansi untuk pengambilan keputusan kredit masih belum menyakinkan. Populasi penelitian ini adalah seluruh debitur yang kredit modal kerjanya disetujui tahun 2008 pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan, berjumlah 307 (tiga ratus tujuh) orang, sedangkan jumlah sampelnya adalah sebesar 39 (tiga puluh sembilan) debitur.

Penelitian ini bertujuan untuk menguji informasi akuntansi yang terdapat didalam laporan keuangan debitur yang meliputi current ratio, quick ratio, return on

investment dan return on equity, net profit margin dan debt to asset ratio dan

informasi bukan akuntansi yaitu rasio pinjaman terhadap keputusan kredit pada PT. Bank Sumut Cabang Utama Imam Bonjol Medan.

Hasil pengolahan data dengan menggunakan analisis regresi liner berganda menghasilkan kesimpulan bahwa secara simultan informasi akuntansi dan informasi bukan akuntansi tidak berpengaruh terhadap pengambilan keputusan kredit pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan sedangkan secara partial hanya variabel net profit margin yang berpengaruh terhadap pengambilan keputusan kredit pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan.

ACCOUNTING INFORMATION AND NON-ACCOUNTING INFORMATION INFLUENCE TO MAKE A DECISION OF CREDIT AT PT. BANK SUMUT

IMAM BONJOL BRANCH MEDAN

Sastra Karo-Karo, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA and Drs. Idhar Yahya, MBA, Ak

ABSTRACT

This study is the replication of several previous studies because none of the test result of the previous studies trying to test between accounting and non- accounting based information to make a decision of credit extension was convincing. The populations of this study were all of the 307 (three hundred seven) debtors whose credit of working capital at. PT. Bank Sumut. Imam Bonjol Branch, Medan were approved in 2008, and 39 (thirty nine) of them were selected to be the samples for this study.

This study was intended to test the accounting based information stated in the financial report of the debtor including current ratio, quick ratio, return on investment, return on equity, net profit margin an debt to asset ration, and the non accounting based information such as debt ratio towards the decision of credit extension made at PT. Bank Sumut, Imam Bonjol Branch, Medan.

The result of data processing throught multiple linear regression analysis showed a conclusion that simultaneously the accounting and non-accounting based information had no influence on the decision making of credit extension made at PT. Bank Sumut, Imam Bonjol Branch, Medan, and partially, only the variable of net profit margin which had influence on the decision of credit extension made at PT. Bank, Sumut, Imam Bonjol Branch, Medan.

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Kuasa atas berkat

rahmatNya dan pertolonganNya, saya dapat menyelesaikan tesis yang berjudul:

“Pengaruh Informasi Akuntansi dan Informasi Bukan Akuntansi terhadap

Pengambilan Keputusan Kredit pada PT. Bank Sumut Cabang Imam Bonjol Medan”.

Tesis ini sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains

(MSi) Program Studi Akuntansi pada Sekolah Pascasarjana Universitas Sumatera

Utara Medan.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam

penyusunan tesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan

terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K)., selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, CPA, selaku Ketua Program Studi

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

sekaligus sebagai Ketua Komisi Pembimbing dalam penulisan tesis ini.

4. Drs. Idhar Yahya, MBA, Ak, selaku Anggota Komisi Pembimbing yang telah

banyak membantu, mengarahkan, membimbing dan memberikan saran-saran

5. Dra. Tapi Anda Sari Lubis, MSi, Ak, selaku Sekretaris Program Studi Ilmu

Akuntansi dan sekaligus sebagai Dosen Pembanding yang telah banyak

memberikan saran-saran kepada penulis di dalam penyusunan tesis ini.

6. Drs. Rasdianto, MA, Ak, sebagai Dosen Pembanding yang telah banyak

memberikan saran-saran dan petunjuk-petunjuk serta bimbingan kepada

penulis di dalam penyusunan tesis ini.

7. Drs. Iskandar Muda, MSi, Ak, sebagai Dosen Pembanding yang telah banyak

memberikan saran-saran dan arahan besesrta bimbingan kepada penulis

di dalam penyusunan tesis ini.

8. Bapak Direksi PT. BANK SUMUT dan Pimpinan beserta seluruh Karyawan

Cabang Utama Bank Sumut Jl. Imam Bonjol Medan yang telah memberikan

ijin kepada penulis untuk melakukan penelitian di bank tersebut.

9. Ir. Zulkifli Lubis, M.I. Komp selaku Direktur Politeknik Negeri Medan yang

telah memberikan dana dan kesempatan bagi penulis untuk melanjutkan

perkuliahan ke jenjang Magister.

10. Istriku yang tercinta dan tersayang Dra. Rosida Br. Sembiring Meliala dan

ketiga Putraku yang kusayangi dan kubanggakan yaitu Reynaldo Masaro

Surbakti, Romario Masaro Surbakti dan Imanta Pilipi Masaro Surbakti yang

setia dan senantiasa memberikan semangat untuk terus berkarya dan

berprestasi dan kiranya tesis ini juga sebagai pendorong bagi ketiga putraku

tersebut untuk meraih pendidikan yang lebih tinggi dari apa yang ayah telah

11. Kedua Orang tuaku E. Karo-Karo (Alm) dan E. Br. Perangin-angin (Alm) dan

kedua Mertuaku T. Sembiring (Alm) dan K. Br. Sinuhaji (Alm) atas-atas

jasa-jasanya dan anugrahnya penulis bisa menyelesaikan pendidikan di jenjang

Magister.

12. Rekan-rekan mahasiswa Sekolah Pascasarjana USU Ilmu Ekonomi khususnya

Staf Politeknik Negeri Medan Jurusan Akuntansi yang telah memberikan

dukungan, perhatian, dan saran-saran sehingga tesis ini dapat diselesaikan.

13. Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu yang telah

banyak membantu penulis dalam menyelesaikan Sekolah Pascasarjana ini.

Penulis menyadari bahwa tesis ini jauh dari sempurna, karena keterbatasan

pengetahuan penulis, oleh sebab itu dengan segala kerendahan hati penulis

mengharapkan adanya saran dan kritik yang membangun dari semua pihak demi

kesempurnaan tesis ini. Semoga tesis dapat bermanfaat bagi para pembaca.

Medan, Februari 2011 Penulis,

RIWAYAT HIDUP

Nama : Sastra Karo-Karo, S.E, Ak

Tempat/Tanggal Lahir : Kutabuluh, Karo/8 Juli 1959

Nama Istri : Dra. Rosida Br. Sembiring Meliala

Nama Putra : Reynaldo Masaro Surbakti

Romario Masaro Surbakti

Imanta Pilipi Masaro Surbakti

Agama : Protestan

Nama Orang Tua : E. Karo-Karo (Alm) dan E. Br. Perangin-angin (Alm)

Nama Mertua : T. Sembiring (Alm) dan K. Br. Sinuhaji (Alm)

Pekerjaan : Dosen Politeknik Negeri Medan Jurusan Akuntansi

dari 1986 sampai dengan sekarang.

Pendidikan :

SD Negeri No. 2 Kutabuluh : Kutabuluh, Karo Lulus 1972

SMP Negeri 1 Tiganderket : Tiganderket, Karo Lulus 1975

SMA Negeri 1 Kabanjahe : Kabanjahe, Karo Lulus 1979

D3. PAAP FE USU Medan : Medan, Lulus 1984

S1 FE Universitas Sumatera Utara : Medan, Lulus 2000

DAFTAR ISI

2.4. Tinjauan Penelitian Terdahulu... 18

BAB III. KERANGKA KONSEP DAN HIPOTESIS... 23

3.1. Kerangka Konseptual... 23

3.2. Hipotesis……….. 25

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 30

4.5.2. Variabel Bebas………... 30

4.5.2.1. Variabel informasi akuntansi……… 31

4.5.2.2. Variabel informasi bukan akuntansi…………. 32

4.6. Model Analisis Data dan Teknik Analisis Data... 34

4.6.1. Perumusan Model... 34

4.6.2. Pengujian Normalitas Data... 35

4.6.3. Pengujian Asumsi Klasik... 35

4.6.3.1. Uji multikolinearitas... 35

4.6.3.2. Uji heteroskedastisitas... 36

4.6.3.3. Uji autokorelasi... 36

5.1.1. Statistik Deskriptif... 41

5.1.2. Pengujian Normalitas Data... 44

5.1.3. Uji Asumsi Klasik... 46

5.1.3.1. Pengujian multikolinearitas... 46

5.1.3.2. Pengujian heteroskedastisitas... 47

5.1.3.3. Pengujian autokorelasi... 49

5.1.4. Pengujian Hipotesis... 50

5.1.4.1. Pengujian hipotesis satu... 50

5.1.4.2. Pengujian hipotesis dua... 52

5.1.4.3. Pengujian hipotesis tiga... 54

DAFTAR TABEL

Nomor Judul Halaman

1.1. Kredit Macet Perbankan 1997 – Pebruari 1999 (dalam Miliar

Rupiah)... ... 1

2.1. Review Penelitian Terdahulu... 21

4.1. Definisi Operasional Variabel... 33

5.1. Statistik Deskriptif Variabel Penelitian... 41

5.2. Uji Normalitas dengan Kolmogorov -Smirnov... .. 46

5.3. Uji Multikolinearitas... 47

5.4. Uji Heteroskedastisitas dengan Uji Glejser... 48

5.5. Uji Autokorelasi... 49

5.6. Koefisien Determinasi... 50

5.7. Uji F atau Uji Simultan... 51

5.8. Uji t atau Uji Parsial... 52

5.9. Koefisien Determinasi... 52

5.10. Hubungan Variabel Independen dengan Variabel Dependen... 53

5.11. Koefisien Determinasi... 54

5.12. Uji F atau Uji Simultan... 55

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual... 23

4.1. Diagram Durbin - Watson... 37

5.1. Uji Normalitas dengan Grafik Histogram... 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Variabel Informasi Akuntansi dan Variabel Informasi

Bukan Akuntansi... 66

2. Statistik Deskriptif Variabel Penelitian ... ... 67

3. Uji Asumsi Klasik... 68

4. Uji Hipotesis... 72

PENGARUH INFORMASI AKUNTANSI DAN INFORMASI BUKAN AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN KREDIT

PADA PT. BANK SUMUT CABANG IMAM BONJOL MEDAN

Sastra Karo-Karo, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Drs. Idhar Yahya, MBA, Ak

ABSTRAK

Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu, karena hasil pengujian sebelumnya yang mencoba menguji antara informasi akuntansi dan informasi bukan akuntansi untuk pengambilan keputusan kredit masih belum menyakinkan. Populasi penelitian ini adalah seluruh debitur yang kredit modal kerjanya disetujui tahun 2008 pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan, berjumlah 307 (tiga ratus tujuh) orang, sedangkan jumlah sampelnya adalah sebesar 39 (tiga puluh sembilan) debitur.

Penelitian ini bertujuan untuk menguji informasi akuntansi yang terdapat didalam laporan keuangan debitur yang meliputi current ratio, quick ratio, return on

investment dan return on equity, net profit margin dan debt to asset ratio dan

informasi bukan akuntansi yaitu rasio pinjaman terhadap keputusan kredit pada PT. Bank Sumut Cabang Utama Imam Bonjol Medan.

Hasil pengolahan data dengan menggunakan analisis regresi liner berganda menghasilkan kesimpulan bahwa secara simultan informasi akuntansi dan informasi bukan akuntansi tidak berpengaruh terhadap pengambilan keputusan kredit pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan sedangkan secara partial hanya variabel net profit margin yang berpengaruh terhadap pengambilan keputusan kredit pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan.

ACCOUNTING INFORMATION AND NON-ACCOUNTING INFORMATION INFLUENCE TO MAKE A DECISION OF CREDIT AT PT. BANK SUMUT

IMAM BONJOL BRANCH MEDAN

Sastra Karo-Karo, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA and Drs. Idhar Yahya, MBA, Ak

ABSTRACT

This study is the replication of several previous studies because none of the test result of the previous studies trying to test between accounting and non- accounting based information to make a decision of credit extension was convincing. The populations of this study were all of the 307 (three hundred seven) debtors whose credit of working capital at. PT. Bank Sumut. Imam Bonjol Branch, Medan were approved in 2008, and 39 (thirty nine) of them were selected to be the samples for this study.

This study was intended to test the accounting based information stated in the financial report of the debtor including current ratio, quick ratio, return on investment, return on equity, net profit margin an debt to asset ration, and the non accounting based information such as debt ratio towards the decision of credit extension made at PT. Bank Sumut, Imam Bonjol Branch, Medan.

The result of data processing throught multiple linear regression analysis showed a conclusion that simultaneously the accounting and non-accounting based information had no influence on the decision making of credit extension made at PT. Bank Sumut, Imam Bonjol Branch, Medan, and partially, only the variable of net profit margin which had influence on the decision of credit extension made at PT. Bank, Sumut, Imam Bonjol Branch, Medan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Krisis moneter yang terjadi pada tahun 1977 sangat terasa dampaknya pada

segala bidang kegiatan perekonomian, sosial dan politik di Indonesia. Akibat krisis

tersebut banyak perusahaan mengalami kebangkrutan dan berdampak lebih lanjut

pada sektor perbankan, khususnya di bidang perkreditan, yaitu dalam bentuk kredit

bermasalah, begitu juga ketika krisis kredit perumahan sederhana (subprime

mortgage) terjadi di Amerika Serikat, Agustus 2007 lalu. Dari peristiwa tersebut

banyak sekali pelajaran yang dapat ditarik manfaatnya, terutama adanya suatu

kesimpulan bahwa pemberian kredit yang dilaksanakan haruslah secara hati-hati

(prudential).

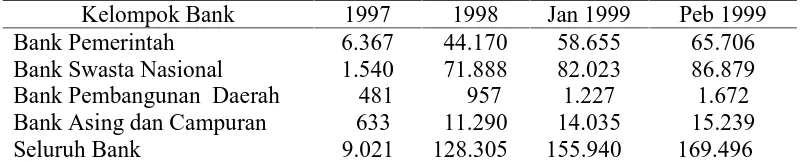

Berikut ini adalah daftar kredit macet perbankan pada saat krisis tersebut.

(Bank Indonesia, 1999 dalam Rachbini, 2003: 133).

Tabel 1.1. Kredit Macet Perbankan 1997 – Pebruari 1999 (dalam miliar Rupiah)

Kelompok Bank 1997 1998 Jan 1999 Peb 1999

Bank Pemerintah 6.367 44.170 58.655 65.706

Bank Swasta Nasional 1.540 71.888 82.023 86.879

Bank Pembangunan Daerah 481 957 1.227 1.672

Bank Asing dan Campuran 633 11.290 14.035 15.239

Seluruh Bank 9.021 128.305 155.940 169.496

Dari data tersebut dapat diambil kesimpulan bahwa untuk dapat melaksanakan

prinsip-prinsip perkreditan yang sehat perlulah kiranya para karyawan bank atau para

pengelola bank yang berhubungan dengan bidang perkreditan perlu memahami seluk

beluk kegiatan perkreditan secara menyeluruh, agar bank terhindar dari berbagai

resiko yang mungkin timbul di dalam pemberian kredit kepada nasabah. Ada 4

(empat) jenis risiko yang akan dihadapi oleh suatau bank dalam melakukan bisnis

perbankan yaitu: risiko bunga, risiko kredit, risiko likuiditas dan risiko nilai tukar

(Raflus Rax, ALCO, 1996 dalam Suroso, 2005).

Risiko bunga adalah risiko yang akan timbul apabila sebuah bank memberikan

kredit kepada debitur dengan tingkat bunga yang lebih kecil dari pada tingkat bunga

yang harus dibayar oleh bank kepada para penyimpan dana. Misalkan tingkat suku

bunga kredit yang diberikan oleh bank kepada debitur sebesar 8.8% pertahun

sedangkan tingkat suku bunga tabungan sebesar 11.5% pertahun. Jadi apabila hal ini

yang terjadi maka pihak bank akan mengalami kerugian. Risiko ini terjadi akibat

persaingan antar bank dalam menghimpun dana sehingga mendorong naiknya suku

bunga dana, sedangkan di sisi lain, bank kesulitan menaikkan suku bunga kredit.

Risiko kredit merupakan risiko yang terjadi jika pihak debitur tidak

mempunyai kemampuan untuk melaksanakan kewajibannya dalam hal menyelesaikan

kreditnya atau dengan kata lain terjadinya kredit macet di pihak debitur. Yang

termasuk risiko jenis ini yaitu terdapatnya kemacetan pembayaran oleh perusahaan

yang dijamin oleh bank kepada pihak lain, sehingga pihak lain mengadakan klaim

pembayaran kepada bank atas piutangnya kepada perusahaan yang dijamin (sesuai

Risiko likuiditas yaitu risiko yang terjadi jika bank tidak mapu

mengembalikan dana yang dihimpun, ketika diminta oleh para pemilik dana yang

menyimpankan uangnya di bank. Kejadian ini pernah dialami oleh beberapa bank

terutama saat krisis tahun 1997-1998, dan bahkan beberapa diantara bank tersebut

sudah tidak operasional saat ini. Risiko ini potensi terjadi karena struktur jangka

waktu penempatan dana oleh nasabah dengan struktur jangka waktu pemberian kredit

oleh bank pada umumnya tidak sama.

Risiko nilai tukar adalah risiko akibat perubahan nilai tukar (kurs) satu mata

uang dengan mata uang lain. Risiko ini potensi dialami oleh bank yang produknya

dalam beberapa mata uang. Ini juga merupakan faktor dominan yang menyebabkan

kehancuran bank-bank saat krisis ekonomi terjadi. Untuk mengatasi risiko bisnis

perbankan yang demikian kompleks, bank harus teliti, cermat dan akurat dalam

memperhitungkan tentang kemungkinan terjadinya berbagai risiko.

Perhitungan tersebut dapat berupa evaluasi terhadap setiap keputusan

pemberian kredit kepada calon debitur, baik secara kualitatif maupun secara

kuantitatif. Evaluasi kredit secara kualitatif merupakan proses penilaian terhadap

kualitas manajemen calon debitur tentang strategi pemasaran, rencana jangka pendek

dan panjang. Selain hal tersebut di atas unsur ketaatan terhadap peraturan dan

perundang-undangan yang berlaku seperti: segala bentuk perizinan usaha yang

dimiliki calon debitur, ketaatan membayar pajak serta referensi dari bank lain atau

bank sebelumnya juga turut dievaluasi dalam prinsip kehati-hatian bisnis bank.

keuangan perusahaan calon debitur. Laporan keuangan tersebut dapat berupa laporan

keuangan masa yang lalu, sekarang maupun proyeksi masa yang akan datang.

Laporan keuangan calon debitur tesebut dianalisis dengan menggunakan teknik rasio

keuangan. Angka-angka rasio dari laporan keuangan calon debitur dapat digunakan

oleh pihak bank untuk menilai kondisi perusahaan. Penilaian ini penting untuk

mengetahui tentang kondisi dari aspek keuangan, sebagai dasar dalam pengambilan

keputusan kredit. Pada proses evaluasi ini para pejabat kredit dituntut untuk bertindak

secara cermat dan hati-hati sebelum kredit diputuskan. Dengan demikian informasi

laporan keuangan diperlukan oleh para analisis kredit dan pejabat pengambil

keputusan kredit.

Bank SUMUT sebagai bank yang fokus di bidang pembiayaan Usaha Mikro,

Kecil dan Menengah untuk pembangunan daerah Sumatera Utara, harus secara

cermat dalam mengelola setiap risiko yang ada khususnya dalam hal ini yaitu risiko

kredit, karena dari penyaluran kredit, bank memperoleh pendapatan yang cukup

signifikan, sehingga dibutuhkan kemampuan pengelolaan yang baik, dan bahwa

informasi akuntansi dan bukan informasi akuntansi merupakan objek penganalisaan

dalam setiap pemrosesan permohonan kredit, maka penulis melakukan penelitian

tentang Pengaruh Informasi Akuntansi dan Informasi Bukan Akuntansi

terhadap Pengambilan Keputusan Kredit pada PT. BANK SUMUT Kantor

Cabang Imam Bonjol Medan.

Hasil penelitian Ustadi (1993) menemukan secara parsial hanya variabel

terhadap pengambilan keputusan kredit dan secara simultan seluruh variabel

informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan kredit pada

PT. Bank BRI (Persero) Kantor Wilayah Daerah Istimewa Yogyakarta.

Suroso (2003) mengembangkan penelitian Ustadi (1993) dengan menambah

variabel independen informasi bukan akuntansi dalam pengambilan keputusan kredit.

Penelitian Suroso (2003) menyebutkan terdapat pengaruh informasi akuntansi dan

informasi non akuntansi dalam pengambilan keputusan kredit, baik secara simultan

maupun secara parsial. Penelitian diatas dikembangkan oleh Gulo (2005) dan

ditemukan bahwa secara simultan informasi akuntansi dan informasi non akuntansi

tidak memiliki pengaruh terhadap pengambilan keputusan kredit Yasa Griya

sedangkan secara parsial informasi akuntansi tidak memiliki pengaruh terhadap

persetujuan kredit Yasa Griya dan informasi non akuntansi memiliki pengaruh

terhadap persetujuan kredit Yasa Griya pada PT. Bank BTN (Persero) Cabang

Medan. Hasil penelitian Arbaian (2008) menemukan hasil yang kontradiktif dengan

penelitian Gulo (2005). Arbaian (2008) melakukan penelitan di Bank Negara

Indonesia (Persero) Tbk Syariah Medan dan menyimpulkan bahwa secara simultan

informasi akuntansi berpengaruh signifikan terhadap keputusan pembiayaan

mudharabah dan murabahah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang

Syariah Medan. Secara parsial current ratio berpengaruh positif dan signifikan

terhadap keputusan pembiayaan mudharabah dan murabahah pada PT. Bank Negara

Indonesia (Persero) Tbk Cabang Syariah Medan, sedangkan quick ratio, cash ratio,

berpengaruh negatif dan tidak signifikan serta return on equity berpengaruh positif

dan tidak signifikan terhadap keputusan pembiayaan mudharabah dan murabahah

pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan.

Fenomena ketidakkonsistenan hasil-hasil penelitian yang pernah dilakukan

sebagaimana diuraikan di atas, merupakan daya tarik peneliti untuk melakukan

replikasi penelitian dengan melakukan penelitian yang sama pada PT. Bank SUMUT,

Cabang Imam Bonjol Medan.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan pada latar belakang masalah, maka

terdapat aspek yang perlu dianalisis untuk melihat pengaruhnya terhadap

pengambilan keputusan kredit. Adapun perumusan masalah dalam penelitian ini,

yaitu:

Apakah informasi akuntansi dan informasi bukan akuntansi berpengaruh

terhadap keputusan kredit modal kerja pada PT. Bank SUMUT Cabang Imam Bonjol

Medan, baik secara parsial maupun simultan?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui informasi akuntansi dan informasi

bukan akuntansi berpengaruh terhadap keputusan kredit modal kerja pada PT. Bank

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

a. Perusahaan/Bank

Khususnya PT. Bank SUMUT Cabang Imam Bonjol Medan, hasil penelitian ini

diharapkan dapat dijadikan bahan masukan dan pertimbangan bagi pembuat

kebijakan maupun pengambil keputusan kredit.

b. Calon Peneliti

Sebagai bahan acuan untuk penelitian selanjutnya terutama yang berminat

untuk mengkaji tentang pengaruh informasi akuntansi dan informasi bukan

akuntansi terhadap pengambilan keputusan kredit dalam ruang lingkup yang

berbeda.

c. Nasabah/Calon Nasabah

Pentingnya penyediaan informasi akuntansi dan informasi bukan akuntansi

sebagai salah satu syarat guna mendapatkan fasilitas pembiayaan kredit.

1.5.Originalitas

Penelitian ini merupakan replikasi penelitian Gulo (2005). Gulo melakukan

penelitian di PT. Bank Tabungan Negara (Persero) Cabang Medan dan variabel

informasi akuntansi yang digunakan yaitu (current ratio, quick ratio, cash ratio, debt

to equity ratio, current liabilities to networth, sales margin, net operating margin,

return on investment, on equity) dan variabel informasi bukan akuntansi yang

perusahaan, reputasi bisnis dan pengalaman manajemen). Perbedaan penelitian yang

penulis lakukan dengan penelitian tersebut adalah objek penelitiannya yang berbeda

yaitu peneliti melakukan penelitian di PT. Bank SUMUT Cabang Utama Imam

Bonjol Medan dan juga tahun penelitian tahun 2008 serta variabel indikator informasi

akuntansi yang digunakan terbatas hanya: Current Ratio, Quick Ratio (Acid Test

Ratio), Return On Investment (ROI), Return On Equity (ROE), Net Profit Margin

(NPM), Debt To Asset Ratio, dan variabel informasi bukan akuntansi yang digunakan

yaitu rasio pinjaman (pembiayaan).

1.6. Batasan Penelitian

Penelitian dilakukan dengan batasan-batasan:

1. Data populasi yang diambil adalah seluruh permohonan fasilitas kredit modal

kerja yang disetujui pada tahun 2008.

2. Penelitian ini hanya dilakukan pada PT. Bank SUMUT Cabang Imam Bonjol

BAB II

TINJAUAN PUSTAKA

2.1. Informasi Akuntansi

Informasi akuntansi adalah informasi yang berasal dari laporan keuangan

perusahaan, sedangkan informasi non akuntansi adalah informasi yang tidak terdapat

dalam laporan keuangan perusahaan (Nasirwan, 2000, dalam Helen Sulistio, 2005).

SFAC No. 1 Objective of Financial Reporting by Business Enterprises (FSAB,

1978) menjelaskan bahwa tujuan pertama laporan keuangan adalah menyediakan

informasi yang bermanfaat kepada investor, kreditor, dan pemakai lainnya baik yang

sekarang maupun yang potensial dalam pembuatan investasi, kredit, dan keputusan

sejenis yang rasional. Kata ‘rasional’ menunjukkan bahwa tujuan pelaporan

keuangan, menggunakan pendekatan economic decision investor theory (Scott, 1977).

Tujuan lain pelaporan keuangan adalah mengandung makna bahwa investor

menginginkan informasi tentang hasil dan risiko atas investasi yang dilakukan, sesuai

dengan pendekatan theory of investment (Scott, 1977).

SFAC No. 2 Qualitative Characteristics of Accounting Information

menjelaskan bahwa salah satu karakteristik kualitatif yang harus dimiliki oleh

informasi akuntansi agar tujuan pelaporan keuangan dapat tercapai adalah

kemampuan prediksi (FASB, 1980). Hal ini menunjukkan bahwa informasi akuntansi

seperti yang tercantum dalam pelaporan keuangan dapat digunakan oleh investor

dividen dan bunga di masa yang akan datang. Deviden yang akan diterima oleh

investor akan tergantung pada jumlah laba yang diperoleh perusahaan di masa yang

akan datang. Oleh karena itu, prediksi laba perusahaan dengan menggunakan

informasi laporan keuangan menjadi sangat penting untuk dilakukan. Salah satu cara

memprediksi laba perusahaan adalah dengan menggunakan rasio keuangan.

2.2. Manfaat Informasi Akuntansi

Informasi Akuntansi dalam bentuk laporan keuangan banyak memberikan

manfaat bagi pengguna, apabila laporan tersebut dianalisis lebih lanjut sebelum

dimanfaatkan sebagai alat bantu pembuatan keputusan. Dari laporan keuangan,

informasi tentang perusahaan dapat diperoleh kinerja (performance), aliran kas

perusahaan dan informasi lain yang berkaitan dengan laporan keuangan. Oleh karena

itu, laporan keuangan sangat diperlukan dalam memahami informasi keuangan suatu

perusahaan (Lev dan Thiagaraja, 1993; Tuasikal, 2002: 365).

Pengujian manfaat laporan keuangan selain untuk menguji laba juga dapat

dilakukan melalui penggunaan item lain laporan keuangan selain laba dalam bentuk

analisis rasio keuangan. Beberapa temuan empiris menunjukkan bahwa rasio

keuangan dapat digunakan untuk memprediksi kebangkrutan (Altman, 1968; Sinkey,

1975; Dambolena dan Khoury, 1980; Thomson, 1991), memprediksi keuntungan

saham (O’Conner, 1973; Ou dan Penman, 1989). memprediksi pertumbuhan laba

Analisis rasio bagi kreditur jangka pendek (Brewer, et al., 2008: 593-599)

seperti supplier yang menginginkan pembayaran tepat waktu, sehingga mereka

berfokus kepada arus kas perusahaan dan modal kerjanya karena sumber utama

jangka pendek perusahaan adalah kas. Yang dimaksud modal kerja merupakan selisih

antara harta lancar dengan hutang lancar. Modal kerja yang tersedia merupakan

jaminan kepada kreditur jangka pendek yang dapat dibayarkan oleh perusahaan.

Adapun rasio yang biasa digunakan untuk kreditur jangka pendek antara lain:

1. Current ratio.

2. Acid test ratio (quick ratio).

3. Account receivable turnover.

4. Inventory turnover.

Sedangkan analisis rasio untuk kreditur jangka panjang adalah:

1. Time Interest Earned Ratio.

2. Debt to Equity Ratio.

(Brewer, et al., 2008: 593-599)

Berdasarkan rasio ini pihak pemakai memperoleh informasi yang dalam hal

ini mengenai informasi akuntansi. Beberapa informasi yang dapat diperoleh dari rasio

tersebut yaitu informasi mengenai kemampuan dan pengelolaan arus kas, kemampuan

menangani hutang, omset penjualan dan kemampuan menghasilkan laba.

Laporan keuangan lebih bermakna setelah adanya penilaian mengenai rasio

keuangan, baik komponen dari satu jenis laporan keuangan atau kombinasi dengan

komponen dari laporan keuangan jenis lainnya.

Van Horne (1995) dalam Arbaian menyatakan bahwa dari laporan keuangan

yang disajikan manajemen dapat dilakukan pengelompokkan rasio keuangan yaitu

likuiditas (current ratio, cash ratio), pengungkit (debt to equity ratio), pencakupan

(time interest earned ratio), aktivitas (accounts receivable turnover, inventory

turnover, assets turnover) dan keuntungan (net profit ratio on sales, return on

investment).

Untuk keperluan analisa rasio keuangan, Riyanto (1998) mengklasifikasikan

rasio keuangan menjadi 4 (empat) golongan besar, yaitu:

1. Ratio Likuiditas.

2. Ratio Leverage (Solvabilitas).

3. Ratio Aktivitas (Efisiensi).

4. Ratio Profitabilitas (Rentabilitas).

Ad.1. Rasio Likuiditas

Dengan likuiditas dimaksudkan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan tepat waktu. Rasio-rasio ini

meliputi:

a. Current Ratio

Current ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi hutang jangka

b. Acid Test/Quick Ratio

Acid test atau quick ratio adalah perbandingan antara aktiva lancar di luar

persediaan dengan jumlah hutang lancar.

c. Cash Ratio

Cash ratio berguna untuk mengukur beberapa sesungguhnya kemampuan

perusahaan untuk melunasi semua hutang jangka pendeknya dengan alat-alat

likuiditas yang benar-benar lancar seperti: Kas Bank Surat Berharga atau

saham-saham yang dapat diperjualbelikan secara lancar.

Ad.2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan untuk

melunasi semua hutang yang menjadi beban perusahaan apabila dilikuidasi. Sebagai

pokok masalah atas analisa rasio solvabilitas yaitu apakah dengan komposisi modal

yang ada perusahaan akan sanggup melunasi semua hutang dalam arti bahwa proporsi

antara kekayaan yang dimiliki perusahaan masih terdapat saldo lebih bila dibanding

dengan jumlah hutangnya, sehingga perusahaan mampu membayar semua hutang

apabila dilikuidasi.

Adapun jenis rasio yang digunakan untuk mengukur kemampuan perusahaan

untuk melunasi semua hutang dalam rasio solvabilitas, meliputi: total debt to total

assets ratio, total debt to equity ratio dan long term debt to equity.

a. Total Debt to Total Assets Ratio (TDTA)

Total Debt to Total Assets Ratio adalah perbandingan antara total hutang

adalah dengan membandingkan antara jumlah hutang jangka pendek ditambah hutang

jangka panjang dengan kekayaan (harta) perusahaan dikalikan seratus persen.

b. Total Debt to Equity Ratio (TDE)

Total Debt to Equity Ratio adalah perbandingan antara jumlah hutang dengan

modal sendiri (net worth).

c. Long Term Debt to Equity Ratio (LTDE)

Rasio ini digunakan untuk mengukur seberapa besar kemampuan modal

sendiri untuk menopang hutang jangka panjang perusahaan. Cara menghitung rasio

long term debt to equity, yaitu dengan jalan membagi total hutang jangka panjang

dengan modal sendiri kemudian dikalikan dengan seratus persen.

Ad.3. Rasio Aktivitas (Efisiensi)

Rasio ini dipergunakan untuk mengukur sampai seberapa jauh aktivitas

perusahaan dalam menggunakan dana yang ada secara efektif dan efisien. Macam-

macam rasio ini antara lain sebagai berikut:

a. Total Assets Turnover (TATO)

Adalah kemampuan dana yang tertanam dalam aktiva berputar suatu periode

tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue

(pendapatan).

b. Inventory Turnover (ITO)

Inventory turnover adalah perbandingan antara harga pokok penjualan dengan

persediaan rata-rata. Rasio ini menunjukkan kemampuan dana yang tertanam dalam

c. Average Days Inventory (ADI)

Rasio ini digunakan untuk mengukur periode rata-rata persediaan barang

berada di gudang. Makin pendek periode hari yang dibutuhkan berarti dana yang

tertanam dalam inventory (barang persediaan) makin efisien, sehingga menunjukkan

rasio aktivitas yang lebih tinggi.

Ad.4. Rasio Profitabilias (Rentabilitas)

Rasio Profitabilitas (Profitabily Ratios), yaitu mengukur keberhasilan

manajemen sebagaimana ditunjukan oleh laba yang dihasilkan oleh penjualan dan

investasi. Rasio-rasio ini meliputi:

a. Gross Profit Margin (GPM)

Gross profit margin adalah laba bruto per rupiah penjualan.

b. Operating Income Ratio (OIR)

Operating income ratio adalah laba operasi sebelum bunga dan pajak (Net

Operating Income) dari setiap rupiah penjualan.

c. Rate of Return on Investment (ROI)

Rate of return on Investment adalah kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih

(setelah dikurangi beban pajak).

d. Rate of Return on Equity (ROE)

Rate of Return on Equity (ROE) adalah kemampuan dari modal sendiri yang

diinvestasikan dalam keseluruhan aktiva dalam menghasilkan keuntungan bersih bagi

2.3. Informasi Akuntansi sebagai Alat Pemberian Kredit Bank

Bank-bank mempunyai kebijakan dasar yang berbeda dalam hal risiko.

Sebagian bank menjalankan praktik pemberian pinjaman yang relatif konservatif,

sementara yang lain melakukan apa yang disebut sebagai “praktik perbankan yang

kreatif”. Kebijakan ini mencerminkan sikap pribadi dari pejabat bank yang

bersangkutan maupun sifat dari kewajiban deposito bank tersebut. Jadi, suatu bank

yang mempunyai jumlah deposito yang berfluktuasi dalam suatu masyarakat statis

akan cenderung konservatif dalam memberikan kredit, sedangkan bank yang jumlah

depositonya terus bertambah dengan sedikit gangguan, kebijakan kreditnya akan

lebih longgar. Dengan melakukan diversifikasi ke berbagai wilayah dan melayani

berbagai jenis industri, sebuah bank yang besar dapat memperoleh manfaat dengan

menggabungkan dan merata-ratakan risiko. Jadi, risiko kredit marjinal yang sulit

ditanggung oleh bank-bank kecil maupun bank-bank yang terspesialisasi dapat

dikumpulkan oleh suatu sistem perbankan bercabang yang besar untuk mengurangi

keseluruhan risiko sekelompok piutang marjinal.

Pejabat kredit dari sejumlah bank aktif dalam memberikan penyuluhan dan

mendorong pengembangan kredit kepada perusahaan yang diharapkan akan tumbuh,

sehingga nantinya dapat menjadi nasabah yang penting bagi bank tersebut. Para

pejabat dari departemen tersebut dapat memberikan penyuluhan yang sangat

bermanfaat bagi nasabah. Penanganan dalam menangani banyak perusahan dalam

kondisi pertumbuhan memungkinkan mereka menemukan masalah dalam

2.4. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan ini merupakan pengembangan dari penelitian

Ustadi (1993). Dalam penelitiannya Ustadi (1993) meneliti pengaruh informasi

akuntansi terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero)

Cabang Yogyakarta. Informasi akuntansi dalam penelitian tersebut diartikan sebagai

rasio-rasio keuangan, dengan indikator rasio-rasio keuangan, yang meliputi: current

ratio, quck ratio, inventory turnover, fixed assets turn over, profit margin, return on

assets, rentabilitas ekonomi, return on net worth, debt to equity ratio, time interestst

earned ratio, account receivable ratio dan total assets to debt ratio. Ustadi

menemukan bahwa secara parsial hanya variabel penelitian fixed asset turnover dan

total assets to debt ratio tidak memiliki pengaruh terhadap pengambilan keputusan

dan secara simultan seluruh variabel informasi akuntansi memiliki pengaruh terhadap

pengambilan keputusan kredit pada PT. Bank BRI (Persero) Kantor Wilayah Daerah

Istimewa Yogyakarta.

Suroso (2003) menyebutkan terdapat pengaruh informasi akuntansi dan

informasi non akuntansi dalam pengambilan keputusan kredit.

Gulo (2005) menemukan bahwa secara simultan informasi akuntansi dan

informasi non akuntansi tidak memiliki pengaruh terhadap pengambilan persetujuan

kredit Yasa Griya sedangkan secara parsial informasi akuntansi tidak memiliki

pengaruh terhadap persetujuan kredit Yasa Griya dan informasi non akuntansi

memiliki pengaruh terhadap persetujuan kredit Yasa Griya pada PT. Bank BTN

Arbaian (2008) menemukan bahwa secara simultan informasi akuntansi

berpengaruh signifikan terhadap keputusan pembiayaan mudharabah dan murabahah

pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan. Secara

parsial current ratio berpengaruh positif dan signifikan terhadap keputusan

pembiayaan mudharabah dan murabahah pada PT. Bank Nasional Indonesia (Persero)

Tbk Cabang Syariah Medan, sedangkan quick ratio,cash ratio, total debt to equity

ratio, current liabilities to networking capital dan profit margin berpengaruh negatif

dan tidak signifikan serta return on equity berpengaruh positif dan tidak signifikan

terhadap keputusan pembiayaan mudharabah dan murabahah pada PT. Bank Nasional

Indonesia (Persero) Tbk Cabang Syariah Medan.

Penelitian ini merupakan replikasi penelitian Gulo (2005). Perbedaan

penelitian yang penulis lakukan dengan kedua penelitian tersebut, selain objek

penelitiannya yang berbeda, yaitu PT. Bank SUMUT Cabang Medan Cabang Imam

Bonjol Medan, juga tahun penelitiannya yaitu tahun 2008 dan variabel indikator

informasi akuntansi yang digunakan terbatas hanya: Current Ratio, Quick Ratio (Acid

Test Ratio), Return On Investment (ROI), Return On Equity (ROE), Net Profit

Margin (NPM), Debt To Asset/Debt To Worth, dan variabel informasi bukan

akuntansi yang digunakan yaitu rasio pinjaman. Adapun tabel review penelitian

Tabel 2.1. Review Penelitian Terdahulu

Nama Judul Penelitian Variabel yang Digunakan Kesimpulan

1. Ustadi ratio, time interestst earned ratio, account receivable ratio dan total assets to debt ratio. variabel adalah: current ratio

(x1), quick ratio (x2),

inventory turn over (x3), Fixed assets turn over (x4), profit margin (x5), return to total assets (x6), rentabilitas

ekonomis (x7), return on net

-Informasi akuntansi dan

informasi non akuntansi baik secara parsial maupun secara

3. indikator variabel adalah:

jaminan (x10), porsi liabilities to networth ratio, net profit margin, return on equity.

- Pengambilan keputusan kredit (Y).

- Secara simultan informasi

akuntansi dan informasi non

akuntansi tidak memiliki

pengaruh terhadap pengambilan persetujuan kredit Yasa Griya,

sedangkan secara parsial

informasi akuntansi tidak

memiliki pengaruh terhadap

persetujuan kredit Yasa Griya dan informasi non akuntansi

memiliki pengaruh terhadap

persetujuan kredit Yasa Griya pada PT. Bank BTN (Persero) secara partial hanya current

ratio yang berpengaruh positif

memiliki pengaruh terhadap pembiayaan mudharabah dan murabahah keputusan kredit.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan pembahasan sebelumnya, maka dapat dikemukakan kerangka

konseptual penelitian ini adalah sebagai berikut:

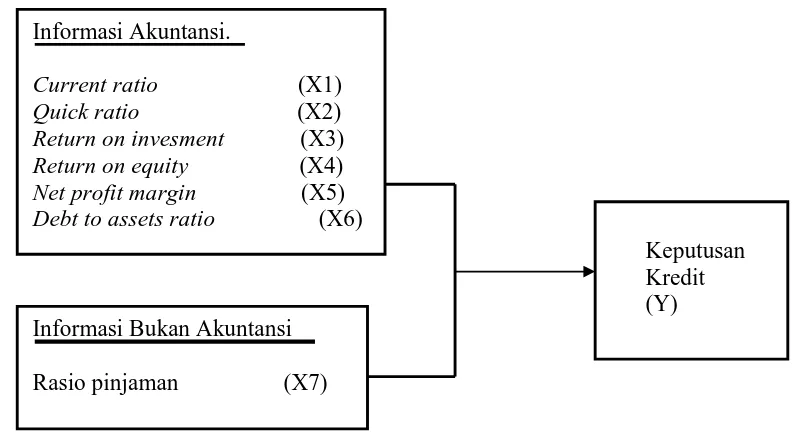

Gambar 3.1. Kerangka Konseptual

Dari kerangka konseptual tersebut dapat diketahui bahwa terdapat 2 variabel

yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable).

Adapun variabel terikat ini adalah keputusan kredit, sedangkan variabel bebas

terdiri dari informasi akuntansi dan informasi bukan akuntansi. Informasi Akuntansi.

Current ratio (X1) Quick ratio (X2) Return on invesment (X3) Return on equity (X4) Net profit margin (X5)

Debt to assets ratio (X6)

Keputusan Kredit (Y) Informasi Bukan Akuntansi

Variabel terikat

Variabel terikat ini adalah keputusan kredit yang diukur dengan

membandingkan jumlah kredit yang disetujui dengan jumlah kredit yang diusulkan

oleh calon debitur (Surat Edaran Direktur PT. Bank Sumut No.

036/DIR/DKR-KR/SE/2004).

Variabel bebas

Dalam variabel bebas ini informasi akuntansi diukur berdasarkan rasio- rasio

keuangan yang terdiri dari:

d. Current Ratio

Current Ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi hutang jangka

pendeknya yang jatuh tempo dengan dana yang tertanam dalam aktiva lancar.

e. Acid Test/Quick Ratio

Acid test atau quick ratio adalah perbandingan antara aktiva lancar di luar

persediaan dengan jumlah hutang lancar.

c. Rate of Return on Investment (ROI)

Adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan bersih (setelah dikurangi beban pajak).

d. Rate of Return on Equity (ROE)

Adalah kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan

e. Rasio Margin Laba Bersih (Net Profit Margin)

Rasio ini kemampuan perusahaan dalam menghasilkan laba bersih operasi

terhadap total penjualan. Semakin besar rasio semakin baik karena semakin besar

kemampuan perusahaan dalam menghasilkan laba.

f. Rasio Kewajiban Jangka Panjang atas Harta (Debt to Asset Ratio)

Rasio ini merupakan gambaran tentang berapa banyak (%) dana perusahaan

yang berasal dari utang jangka panjang dibandingkan dengan harta perusahaan.

Variabel informasi bukan akuntansi

Variabel ini diukur melalui indikator rasio pinjaman yaitu perbandingan

antara jumlah kredit dimohonkan dengan jumlah jaminan atau agunan.

3.2. Hipotesis

Berdasarkan kerangka konsep di atas maka, hipotesis yang akan diuji dalam

penelitian ini adalah:

Informasi akuntansi yang terdiri dari current ratio, quick ratio, return on

invesment, return on equity, net profit margin, debt to assets ratio dan informasi

bukan akuntansi yaitu rasio pinjaman berpengaruh terhadap pengambilan keputusan

kredit modal kerja pada PT. Bank SUMUT Cabang Utama Imam Bonjol, baik secara

parsial maupun secara simultan.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian yang dilakukan ini merupakan penelitian hubungan sebab akibat

(causal research), di mana dari data dan fakta-fakta yang diperoleh akan dibuktikan

secara empiris pengaruh suatu variabel terhadap variabel lain (Erlina, 2008).

Rancangan variabel yang mempengaruhi atau disebut dengan variabel bebas

yang digunakan dalam penelitian ini adalah variabel informasi akuntansi dan variabel

informasi bukan akuntansi. Variabel informasi akuntansi diukur melalui 6 (enam)

indikator, yaitu: current ratio, quick ratio/acid test ratio, return on invesment, return

on equity, net profit margn, debt to total assets ratio, dan variabel informasi bukan

akuntansi diukur melalui indikator rasio pinjaman (perbandingan antara jumlah kredit

yang disetujui dengan jumlah jaminan atau agunan), sedangkan variabel yang

dipengaruhi oleh informasi akuntansi dan informasi bukan akuntansi atau disebut

dengan variabel terikat adalah keputusan kredit.

Rancangan data yang digunakan dalam penelitian ini adalah data sekunder

yang pada waktu 1 (satu) tahun yaitu tahun 2008. Data dihimpun secara langsung

di PT. Bank SUMUT Cabang Utama Imam Bonjol Medan.

Rancangan analisis dilakukan dengan pendekatan regresi linier berganda

(multiple regression analysis). Untuk ketepatan penghitungan sekaligus mengurangi

pengolahan data statistik, yaitu program SPSS versi 15 dengan tingkat signifikansi

pada confidence level 95% atau = 0.05.

4.2. Lokasi dan Waktu Penelitian

Adapun objek penelitian yang dipilih adalah PT. Bank SUMUT Cabang

Utama Imam Bonjol Medan. Di dalam mendapatkan data sekunder maupun

informasi-informasi yang berkenaan dengan kebutuhan penulisan tesis ini, langsung

dilakukan pada PT. Bank SUMUT Cabang Utama Imam Bonjol Medan.

Penelitian ini dilakukan di PT. Bank SUMUT Cabang Utama Imam Bonjol

dan dilakukan mulai bulan Oktober 2009 sampai dengan Desember 2009.

4.3. Populasi dan Sampel

Populasi dalam penelitian adalah seluruh permohonan kredit modal kerja yang

disetujui oleh PT. Bank Sumut Cabang Utama Imam Bonjol Medan. Berdasarkan

data yang diperoleh dari PT. Bank Sumut Cabang Utama Imam Bonjol Medan,

diketahui bahwa jumlah permohonan kredit modal kerja yang disetujui periode

Januari sampai dengan Desember 2008 berjumlah 307 (tiga ratus tujuh) debitur.

Dengan pertimbangan keterbatasan waktu dan biaya, sehingga peneliti tidak

melakukan penelitian terhadap seluruh populasi, tetapi dilakukan secara sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

random sampling (random sederhana) yaitu setiap elemen populasi mempunyai

peluang yang sama untuk dipilih menjadi sampel. Pengambilan jumlah sampel

representatif yang jumlah populasinya diketahui, maka penulis menggunakan rumus

berikut ini.

n= 2 1 Ne

N

(Slovin dalam Kriyantono Rachmat, 2006)

Di mana:

Jadi dengan demikian jumlah sampel dalam penelitian ini sebanyak 39 debitur kredit

4.4. Metode Pengumpulan Data

Metode peumpulan data yang dilakukan dalam penelitian ini adalah:

a. Wawancara (Interview)

Wawancara yang dilakukan dalam penelitian ini adalah dengan

menginterview bagian kredit untuk mendapatkan bagaimana awal sampai

akhir proses kredit modal kerja.

b. Studi dokumentasi yaitu dilakukan dengan mengumpulkan data melalui

dokumen-dokumen laporan keuangan debitur yang kredit modal kerjanya

telah disetujui oleh PT. Bank SUMUT Cabang Utama Imam Bonjol Medan

pada tahun 2008.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Untuk memudahkan penganalisaan terhadap pengambilan keputusan

pemberian kredit, maka perlu ditentukan terlebih dahulu jenis dari setiap variabel.

4.5.1. Variabel Terikat

Variabel terikat dalam penelitian ini adalah keputusan kredit. Variabel ini

diukur dengan membandingkan jumlah kredit yang disetujui dengan jumlah kredit

yang diusulkan oleh calon debitur.

4.5.2. Variabel Bebas

Variabel bebas dalam penelitian adalah informasi akuntansi dan informasi

4.5.2.1. Variabel informasi akuntansi

Variabel ini diukur berdasarkan rasio-rasio keuangan yang terdiri dari:

a. Current Ratio

Current ratio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi hutang

jangka pendeknya yang jatuh tempo dengan dana yang tertanam dalam aktiva

lancar. Current ratio diukur degan membandingkan total aktiva lancar dengan

total hutang lancar.

b. Acid Test/Quick Ratio

Acid test atau quick ratio adalah perbandingan antara aktiva lancar di luar

persediaan dengan jumlah hutang lancar. Rasio ini diukur dengan

membandingkan total aktiva lancar dikurang persediaan dengan hutang lancar.

c. Rate of Return on Invesment (ROI)

Adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan

aktiva untuk menghasilkan keuntungan bersih (setelah dikurangi beban pajak).

d. Rate of Return on Equity (ROE)

Adalah kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan

aktiva dalam menghasilkan keuntungan bersih bagi para pemegang saham.

e. Rasio Laba Bersih atas Penjualan (Net Profit Margin)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

f. Rasio Kewajiban Jangka Panjang atas Harta (Debt to Asset Ratio)

Rasio ini merupakan gambaran tentang berapa banyak (%) dana perusahaan

yang berasal dari utang jangka panjang dibandingkan dengan harta

perusahaan.

4.5.2.2. Variabel informasi bukan akuntansi

Sesuai Surat Edaran Direktur PT. Bank Sumut No.

036/DIR/DKR-KR/SE/2004, variabel ini diukur melalui indikator rasio pinjaman yang mana rasio ini

diukur antara jumlah kredit yang ditetapkan dengan jumlah agunan (jaminan).

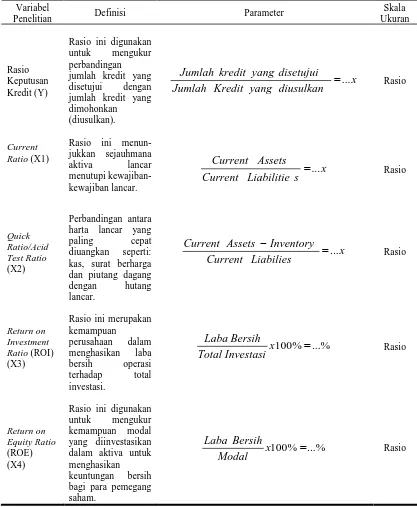

Adapun matriks definisi operasional dan skala pengukuran dari masing-

Tabel 4.1. Definisi Operasional Variabel

Variabel

Penelitian Definisi Parameter

Net Profit

4.6. Metode Analisis Data dan Teknik Analisis Data

4.6.1. Perumusan Model

Model dan teknik analisis data yang digunakan pada penelitian ini adalah

regresi linier berganda (Multiple Regression Analysis). Gujarati, alih bahasa Sumarno

Zain (1999) menyebutkan sebelum dilakukannya suatu uji regresi linier berganda,

4.6.2. Pengujian Normalitas Data

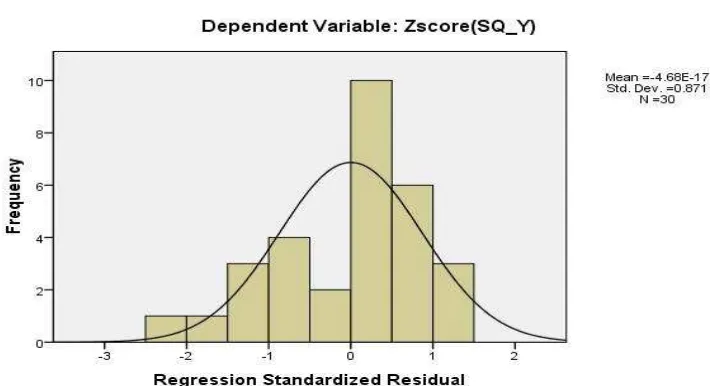

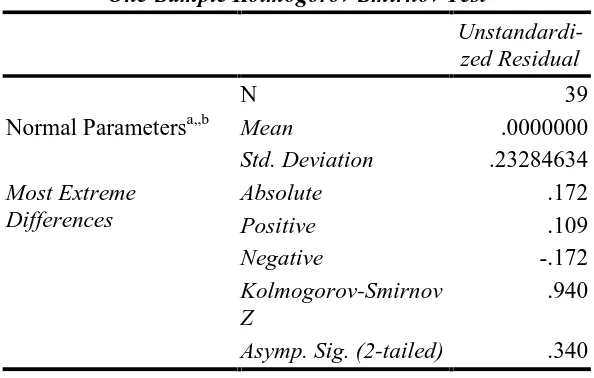

Uji normalitas bertujuan untuk mengetahui distribusi data dalam suatu

variabel penelitian yang akan digunakan dalam penelitian. Data yang baik dan layak

digunakan adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat

dengan Nilai Skewness (kecondongan) kurang dari -1 dan 1 atau sebaran Plot pada

Graph P-P Plot berbentuk linier dan tertumpu di sekitar garis diagonal P-P Plot.

4.6.3. Pengujian Asumsi Klasik

Ghozali (2002) menyebutkan terdapat 4 (empat) uji yang dilakukan dalam

menguji asumsi klasik, yaitu uji multikolinearitas, uji autokorelasi, uji

heteroskedastisitas, dan uji normalitas.

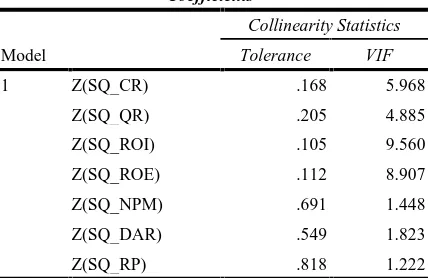

4.6.3.1. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas

saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal

adalah variabel bebas yang korelasi antar sesama variabel bebas sama dengan nol.

Salah satu indikator yang digunakan untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi dilakukan dengan melihat nilai tolerance

dan variance inflation factor (VIF). Nilai cut off yang umum dipakai adalah nilai

4.6.3.2. Uji heteroskedastisitas

Pengujian ini dilakukan untuk menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang

lain. Untuk menguji heteroskedastisitas suatu instrumen pengamatan, dilakukan uji

Glejser dengan melihat tingkat signifikansi dari hasil regresi nilai absolut residual

sebagai variabel terikat dengan variabel dimensi informasi akuntansi. Deteksi ada

atau tidaknya heteroskedastisitas dapat juga dilakukan dengan melihat ada atau

tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik

plot (scatterplot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya

(SRESID).

4.6.3.3. Uji autokorelasi

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya

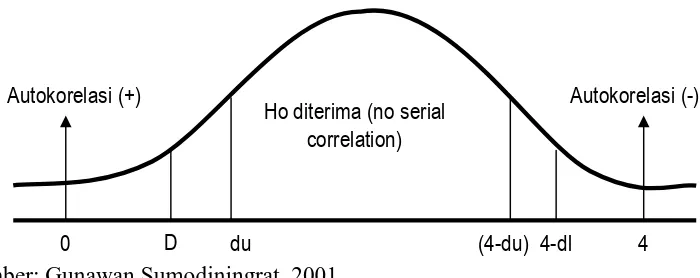

autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan nilai

DW statistic dengan DW table. Apabila nilai DW statistic terletak pada daerah no

autocorrelation berarti telah memenuhi asumsi klasik regresi.

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan

dengan menentukan nilai Durbin-Watson dengan rumus: 4-du dan 4-dl. Untuk

mencari nilai du dan dl dilakukan dengan melihat table dw. Lebih jelasnya

Sumber: Gunawan Sumodiningrat, 2001

Gambar 4.1. Diagram Durbin - Watson

Dari gambar di atas dapat dijelaskan sebagai berikut:

a. Jika d< dl atau d> (4-dl), maka hipotesis nol ditolak dan hipotesis alterinatif

diterima, berarti terdapat autokorelasi.

b. Jika d terletak diantara du dan (4-du), maka hipotesis nol diterima yang berarti

tidak ada autokorelasi.

4.6.4. Pengujian Hipotesis

Setelah dilakukan uji data (uji normalitas dan uji asumsi klasik statistik),

selanjutnya dilakukan uji hipotesis dengan menggunakan persamaan regresi linier

berganda. Uji statistik ini untuk mengetahui seberapa besar pengaruh antara variabel

independen (X1, X2, X3, X4, X5, X6 dan X7) dengan variabel dependen (Y). Uji

persamaan regresi linier berganda terhadap variabel-variabel di atas, di uji secara

parsial maupun secara simultan.

Teknik perhitungan dilakukan dengan menggunakan formulasi statistik yang

menghubungkan satu variabel dependen dengan beberapa variabel independen dalam Ho diterima (no serial

correlation)

Autokorelasi (+) Autokorelasi (-)

4 4-dl

(4-du) du

satu model prediktif tunggal sesuai dengan hipotesis yang diuji dalam penelitian ini

yang diadopsi dari model yang dikembangkan dalam penelitian Frucot dan Shearon

(1991), Nur Indriantoro (1993), Bambang S (1998) dengan persamaan regresi sebagai

berikut:

Y = â0 + â1X1+ â2X2+ â3X3 + â4X4+ â5X5+ â6X6 +â7X7 +

Di mana:

Y = Keputusan Kredit

X1 = Current Ratio

X2 = Quick Ratio

X3 = Return On Investment

X4 = Return On Equity

X5 = Net Profit Margin

X6 = Debt to Asset Ratio

X7 = Rasio Pinjaman

â = Nilai Intercept

= Nilai Residual Variabel Bebas

Untuk membuktikan hipotesis maka digunakan alat uji sebagai

berikut:

4.6.4.1. Uji F (simultan)

Uji F untuk maksud menguji apakah secara simultan variabel bebas

berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan

95% (=0,05).

Hipotesis untuk perumusan ini adalah sebagai berikut:

Ho : bi = 0 (Informasi Akuntansi yang terdiri dari current ratio, quick

to asset ratio) dan informasi bukan akuntansi yaitu rasio pinjaman

secara simultan tidak berpengaruh terhadap keputusan kredit pada PT.

Bank Sumut Cabang Utama Imam Bonjol Medan.

Ha : bi ± 0 (Informasi Akuntansi yang terdiri dari current ratio, quick

ratio, return on invesment, return on equity, net profit margin dan debt

to asset ratio) dan informasi bukan akuntansi yaitu rasio pinjaman

secara simultan berpengaruh terhadap keputusan kredit pada PT. Bank

Sumut Cabang Utama Imam Bonjol Medan.

Untuk menguji hipotesis seraca serempak digunakan statistik F (F test)

dengan kriteria pengujian sebagai berikut:

Jika nilai F hitung > nilai F tabel maka H0 ditolak artinya koefisien regresi

signifikan.

Jika nilai F hitung≤ nilai F tabel maka H0 diterima artinya koefisien regresi tidak

signifikan.

Atau jika nilai signifikan F hitung > 0.05, maka H0 diterima dan jika nilai

signifikan F hitung ≤0.05 H0 ditolak.

4.6.4.2. Uji t (parsial)

Uji t digunakan untuk menguji signifikan secara parsial pengaruh

variabel independen terhadap variabel dependen dalam model regresi yang

sudah dihasilkan. Dalam penelitian ini digunakan tingkat signifikan 5% (Ü =

Hipotesis untuk perumusan masalah ini adalah sebagai berikut:

Ho : bi = 0 (Informasi Akuntansi yang terdiri dari current ratio, quick

ratio, return on invesment, return on equity, net profit margin dan debt

to asset ratio) dan informasi bukan akuntansi yaitu rasio pinjaman

secara parsial tidak berpengaruh terhadap keputusan kredit pada PT.

Bank Sumut Cabang Utama Imam Bonjol Medan.

Ha : bi ± 0 (Informasi Akuntansi yang terdiri dari current ratio, quick

ratio, return on invesment, return on equity, net profit margin dan debt

to asset ratio) dan informasi bukan akuntansi yaitu rasio pinjaman

secara parsial berpengaruh terhadap keputusan kredit pada PT. Bank

Sumut Cabang Utama Medan.

Kriteria pengujian t adalah sebagai berikut:

Jika nilai t hitung > nilai t tabel maka H0 ditolak artinya koefisien regresi

signifikan.

Jika nilai t hitung≤ nilai t tabel maka H0 diterima artinya koefisien regresi tidak

signifikan, atau jika nilai signifikan t hitung > 0.05, maka H0 diterima dan jika

nilai signifikan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Statistik Deskriptif

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh

informasi akuntansi dan informasi bukan akuntansi terhadap keputusan kredit pada

PT. Bank Sumut Cabang Utama Medan. Secara deskriptif penelitian ini

menggunakan 7 (tujuh) variabel bebas sebagai indikator variabel informasi akuntansi

dan informasi bukan akuntansi sebagai variabel yang mempengaruhi keputusan

persetujuan kredit modal kerja yaitu: current ratio, quick ratio, return on investment,

return on equity, net profit margin, debt to asset ratio dan rasio pinjaman kemudian

1 (satu) variabel yang terpengaruh yaitu keputusan kredit.

Statistik deskriptif masing-masing variabel penelitian ini ditunjukkan dalam

tabel berikut ini:

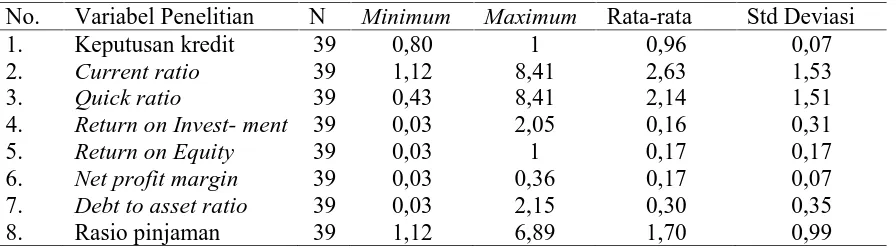

Tabel 5.1. Statistik Deskriptif Variabel Penelitian

No. Variabel Penelitian N Minimum Maximum Rata-rata Std Deviasi

1. Keputusan kredit 39 0,80 1 0,96 0,07

2. Current ratio 39 1,12 8,41 2,63 1,53

3. Quick ratio 39 0,43 8,41 2,14 1,51

4. Return on Invest- ment 39 0,03 2,05 0,16 0,31

5. Return on Equity 39 0,03 1 0,17 0,17

6. Net profit margin 39 0,03 0,36 0,17 0,07

7. Debt to asset ratio 39 0,03 2,15 0,30 0,35

Tabel 5.1 menunjukkan bahwa rata-rata perbandingan jumlah keputusan

kredit yang disalurkan dengan yang dimohonkan sebesar 0. 96 dengan standar deviasi

0.07, nilai terendah 0.80 dan tertinggi 1.00. Nilai rata-rata 0.96 menunjukkam bahwa

sebagian besar pengajuan kredit modal kerja yang diajukan/dimohonkan oleh debitur

disalurkan atau rata-rata plafon kredit modal kerja yang dimohonkan oleh debitur

kepada Bank Sumut Cabang Utama Medan yang disetujui adalah sebesar 96%.

Rata-rata kemampuan debitur untuk melunasi hutang jangka pendeknya yang

jatuh tempo dengan dana yang tertanam dalam aktiva lancar digunakan untuk

memprediksi keputusan persetujuan kredit modal kerja sebesar 2.63 dengan standar

deviasi 1.53. Nilai current ratio terendah 1.12 dan tertinggi 8.41. Ini berarti bahwa

rata-rata pembiayaan kredit modal kerja yang disalurkan kepada debitur yang

memiliki komposisi setiap Rp. 1,- hutang lancar dijamini Rp. 2.63,- aktiva lancar.

Rata-rata kemampuan debitur untuk melunasi hutang jangka pendeknya yang

jatuh tempo dengan dana yang tertanam dalam aktiva lancar di luar persediaan

digunakan untuk memprediksi keputusan persetujuan kredit modal kerja sebesar 2.41

dengan standard deviasi 1.51. Nilai quick ratio terendah 0.43 dan tertinggi 8.41. Ini

berarti bahwa rata-rata pembiayaan kredit modal kerja yang disalurkan kepada

debitur yang memiliki komposisi setiap Rp. 1,- hutang lancar dijamini Rp. 2.41,-

aktiva lancar di luar persediaan.

Rata-rata kemampuan debitur terhadap total investasi dalam menghasilkan

laba bersih setelah pajak bagi para pemegang saham digunakan untuk memprediksi