SKRIPSI

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSET, RETURN ON EQUITY, EARNING PER SHARE DAN DIVIDEND PER SHARE

TERHADAP MARKET VALUE ADDED PADA PERUSAHAAN YANG TERDAFTAR DALAM INDEKS LQ45

PERIODE 2015-2020

OLEH WIDIA 170502025

PROGRAM STUDI STRATA 1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

2

3

4

i ABSTRAK

PENGARUH ECONOMIC VALUE ADDED, RETURN ON ASSET, RETURN ON EQUITY, EARNING PER SHARE DAN DIVIDEND PER SHARE

TERHADAP MARKET VALUE ADDED PADA PERUSAHAAN YANG TERDAFTAR DALAM INDEKS LQ45

PERIODE 2015-2020

Penelitian ini bertujuan untuk mengetahui pengaruh Economic Value Added (EVA), Return on Asset (ROA), Return on Equity (ROE), Earning Per Share (EPS) dan Dividend Per Share (DPS) terhadap Market Value Added (MVA) pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020. Penelitian ini adalah penelitian asosiatif dan jenis data yang digunakan adalah data kuantitatif.

Data yang digunakan diperoleh dari laporan keuangan perusahaan yang telah diaudit pada Bursa Efek Indonesia selama periode penelitian. Metode analisis data pada penelitian ini adalah regresi data panel. Populasi dari penelitian ini adalah perusahaan-perusahaan pada indeks LQ45 periode 2015-2020, yang berjumlah 45 perusahaan. Sampel dalam penelitian ini berjumlah 19 perusahaan. Hasil penelitian ini menunjukkan bahwa secara serempak EVA, ROA, ROE, EPS dan DPS berpengaruh signifikan terhadap MVA. Secara parsial, EVA berpengaruh positif dan signifikan terhadap MVA, ROA berpengaruh positif dan signifikan terhadap MVA, ROE berpengaruh negatif dan signifikan terhadap MVA, EPS berpengaruh negatif dan tidak signifikan terhadap MVA dan DPS berpengaruh positif dan tidak signifikan terhadap MVA.

Kata kunci: Economic Value Added, Return on Asset, Return on Equity, Earning Per Share, Dividend Per Share dan Market Value Added.

ii ABSTRACT

THE EFFECT OF ECONOMIC VALUE ADDED, RETURN ON ASSET, RETURN ON EQUITY, EARNING PER SHARE AND DIVIDEND

PER SHARE ON MARKET VALUE ADDED IN COMPANIES WHICH LISTED IN LQ45 INDEX PERIOD 2015-2020

This study aims to determine the effect of Economic Value Added (EVA), Return on Asset (ROA), Return on Equity (ROE), Earning Per Share (EPS) and Dividend Per Share (DPS) on Market Value Added (MVA) in companies listed LQ45 index period 2015-2020. This research is associative research and the type of data used is quantitative data. The data used were obtained from the company’s financial statements have been audited on the Indonesia Stock Exchange during the study period. Method analysis used is panel data regression analysis. The population of this study are companies listed LQ45 index period 2015-2020, which amounted to 45 companies. The sample in this study amounted 19 companies. The result of this study shows that simultaneously EVA, ROA, ROE, EPS, and DPS had significant effect on MVA. Partially, EVA has a positive and significant effect on MVA, ROA has a positive and significant effect on MVA, ROE has a negative and significant effect on MVA, EPS has a negative and insignificant effect on MVA and DPS has a positive and insignificant effect on MVA.

Keywords: Economic Value Added, Return on Asset, Return on Equity, Earning Per Share, Dividend Per Share and Market Value Added.

iii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kepada Allah Subhanahu Wa Ta’ala, karena atas rahmat, berkah dan hidayah-Nya peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Economic Value Added, Return on Asset, Return on Equity, Earning Per Share dan Dividend Per Share Terhadap Market Value Added Pada Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015- 2020”. Skripsi ini disusun untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, peneliti banyak memperoleh bimbingan, dukungan, doa dan bantuan dari berbagai pihak. Jazaakumaallaahu khairan teruntuk Ayahanda, Lailatul dan Ibunda, Basneti yang telah membesarkan, mendidik, dan memberikan dukungan moral maupun materil serta kasih sayang dan doa yang tidak ternilai untuk peneliti. Peneliti juga ingin menyampaikan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Khaira Amalia Fachrudin, SE, MBA, AK, dan Ibu Inneke Qamariah, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syahyunan, SE, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktu, memberikan arahan, bimbingan dan motivasi serta saran kepada peneliti dalam menyelesaikan skripsi ini.

iv

4. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Penguji I dan Ibu Aryanti Sariartha Sianipar, SE, M.Sc, selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah membantu selama proses penulisan skripsi.

6. Angku, nenek, adang, abang, ayah, pak one, pak itam, tangah, one, itam yang telah mendoakan dan memberi semangat dalam penulisan skripsi ini.

7. Kakak, abang dan adik-adik peneliti andah, uda, mak utiah, uda pidi, one kecik, kakak reval, kotiah, abang fakhri, acik, teti, cani, fatih, alvin yang selalu mendoakan dan memberi semangat selama proses penulisan skripsi ini.

8. Kak angel, kak ira, kak aini, kak liza, kak tita dan kak rahmah yang telah bersedia berbagi ilmu dan pengalaman serta informasi selama proses penulisan skripsi ini.

9. Sahabat semasa SMA Arabia Squad, teman-teman seperjuangan Mil17an dan CH30J yang telah memberikan semangat serta doa dalam proses penulisan skripsi ini.

10. Teman-teman seperjuangan Manajemen Reguler grup A stambuk 2017 yang tidak bisa disebutkan satu-persatu.

11. Pihak-pihak lainnya yang tidak bisa disebutkan satu-persatu.

Akhir kata peneliti berharap Allah Subhanahu Wa Ta’ala membalas semua kebaikan yang telah diberikan kepada peneliti. Harapannya semoga skripsi ini

v

dapat bermanfaat bagi para pembaca dan bisa dijadikan sebagai rujukan bagi penelitian selanjutnya.

Medan, Juli 2021 Peneliti

Widia 170502025

vi DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 16

1.3 Tujuan Penelitian ... 17

1.4 Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA ... 19

2.1 Laporan Keuangan ... 19

2.1.1 Pengertian Laporan Keuangan ... 19

2.1.2 Jenis-Jenis Laporan Keuangan ... 19

2.1.3 Keterbatasan Laporan Keuangan ... 20

2.1.4 Rasio Keuangan ... 21

2.2 Pengukuran Kinerja ... 24

2.3 Market Value Added (MVA) ... 26

2.4 Economic Value Added (EVA) ... 28

2.4.1 Pengertian Economic Value Added (EVA) ... 28

2.4.2 Manfaat Economic Value Added (EVA) ... 31

2.4.3 Kelebihan Economic Value Added (EVA) ... 32

2.4.4 Kelemahan Economic Value Added (EVA) ... 33

2.4.5 Indikator Economic Value Added (EVA) ... 33

2.4.6 Langkah-langkah Menghitung Economic Value Added (EVA) ... 34

2.5 Return on Asset (ROA) ... 37

2.6 Return on Equity (ROE) ... 38

2.7 Earning Per Share (EPS) ... 39

2.8 Dividend Per Share (DPS) ... 41

2.9 Penelitian Terdahulu ... 46

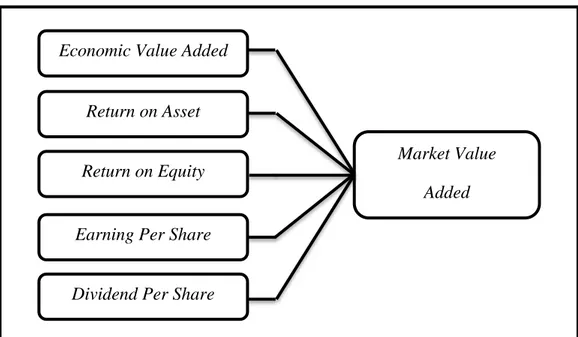

2.10 Kerangka Konseptual ... 50

2.10.1 Pengaruh Economic Value Added Terhadap Market Value Added ... 50

2.10.2 Pengaruh Return on Asset Terhadap Market Value Added ... 51

2.10.3 Pengaruh Return on Equity Terhadap Market Value Added ... 52 2.10.4 Pengaruh Earning Per Share Terhadap

vii

Market Value Added ... 53

2.10.5 Pengaruh Dividend Per Share Terhadap Market Value Added ... 54

2.11 Hipotesis Penelitian ... 55

BAB III METODE PENELITIAN ... 56

3.1 Jenis Penelitian ... 56

3.2 Tempat dan Waktu Penelitian ... 56

3.3 Batasan Operasional ... 56

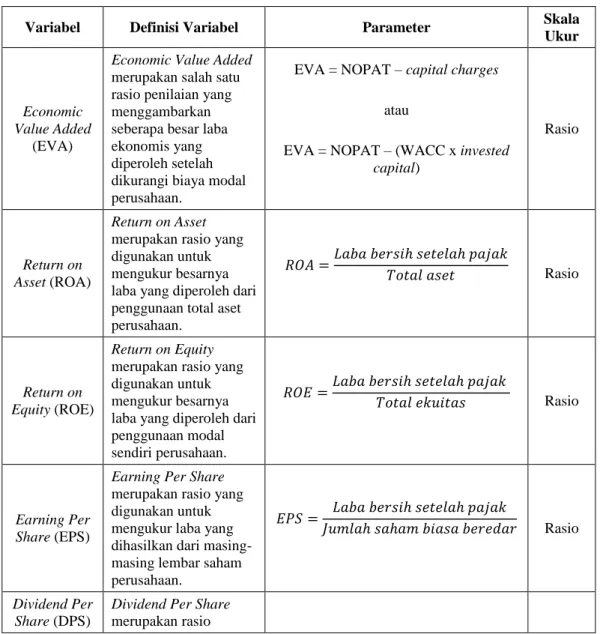

3.4 Definisi Operasional Variabel ... 57

3.5 Populasi dan Sampel Penelitian ... 61

3.5.1 Populasi ... 61

3.5.2 Sampel... ... 61

3.6 Jenis dan Sumber Data ... 63

3.7 Metode Pengumpulan Data ... 63

3.8 Teknik Analisis Data ... 64

3.8.1 Analisis Statistik Deskriptif ... 64

3.8.2 Analisis Regresi Data Panel... ... 64

3.8.3 Struktur Umum Model ... 65

3.8.4 Pemilihan Model Estimasi ... 67

3.9 Uji Asumsi Klasik ... 69

3.9.1 Uji Normalitas Residual ... 69

3.9.2 Uji Heteroskedastisitas... ... 70

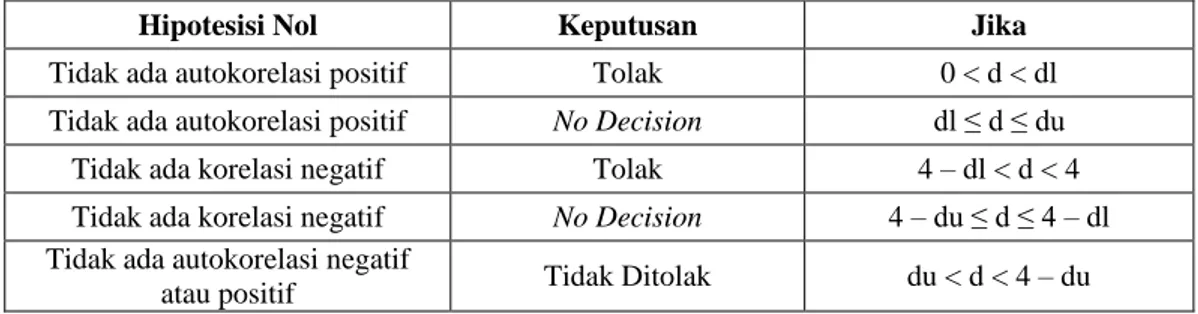

3.9.3 Uji Autokorelasi ... 70

3.9.4 Uji Multikolinearitas ... 71

3.10 Koefisien Determinasi (R2) ... 72

3.11 Uji Hipotesis ... 72

3.11.1 Uji F (Uji Serempak) ... 72

3.11.2 Uji t (Uji Parsial) ... 73

BAB IV HASIL DAN PEMBAHASAN ... 76

4.1 Gambaran Umum Perusahaan ... 76

4.2 Analisis Statistik Deskriptif ... 89

4.3 Model Analisis Regresi Data Panel ... 92

4.3.1 Pooled Least Square atau Common Effect Model (CEM) ... 92

4.3.2 Fixed Effect Model (FEM) ... 93

4.3.3 Random Effect Model (REM) ... 94

4.4 Pemilihan Model Analisis Regresi Data Panel ... 95

4.4.1 Uji Chow ... 95

4.4.2 Uji Hausman ... 95

4.5 Uji Asumsi Klasik ... 96

4.6 Model Regresi Data Panel ... 97

4.7 Uji Koefisien Determinasi (R2) ... 99

4.8 Pengujian Hipotesis ... 99

4.8.1 Uji F (Uji Serempak) ... 99

4.8.2 Uji t (Uji Parsial) ... 100

viii

4.9 Pembahasan Penelitian ... 102

4.9.1 Pengaruh Economic Value Added Terhadap Market Value Added ... 102

4.9.2 Pengaruh Return on Asset Terhadap Market Value Added ... 103

4.9.3 Pengaruh Return on Equity Terhadap Market Value Added ... 104

4.9.4 Pengaruh Earning Per Share Terhadap Market Value Added ... 106

4.9.5 Pengaruh Dividend Per Share Terhadap Market Value Added ... 108

BAB V KESIMPULAN DAN SARAN ... 111

5.1 Kesimpulan ... 111

5.2 Saran ... 111

DAFTAR PUSTAKA ... 114

DAFTAR LAMPIRAN ... 119

ix

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 46

3.1 Operasional Variabel ... 60

3.2 Kriteria Pemilihan Sampel ... 62

3.3 Daftar Nama Perusahaan Sampel ... 62

3.4 Autokorelasi ... 71

4.1 Hasil Analisis Statistik Deskriptif ... 90

4.2 Common Effect Model ... 92

4.3 Fixed Effect Model ... 93

4.4 Random Effect Model ... 94

4.5 Hasil Uji Chow ... 95

4.6 Hasil Uji Hausman ... 96

4.7 Model Regresi Data Panel ... 97

x

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Market Value Added (MVA) Beberapa Perusahaan yang

Terdaftar dalam Indeks LQ45 Periode 2015-2020 ... 3 1.2 Economic Value Added (EVA) Beberapa Perusahaan yang

Terdaftar dalam Indeks LQ45 Periode 2015-2020 ... 5 1.3 Return on Asset (ROA) Beberapa Perusahaan yang Terdaftar

dalam Indeks LQ45 Periode 2015-2020 ... 8 1.4 Return on Equity (ROE) Beberapa Perusahaan yang Terdaftar

dalam Indeks LQ45 Periode 2015-2020 ... 10 1.5 Earning Per Share (EPS) Beberapa Perusahaan yang Terdaftar

dalam Indeks LQ45 Periode 2015-2020 ... 12 1.6 Dividend Per Share (DPS) Beberapa Perusahaan yang

Terdaftar dalam Indeks LQ45 Periode 2015-2020... 14 2.1 Kerangka Konseptual ... 55

xi

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Nama Sampel Perusahaan ... 119

2. Daftar MVA, EVA, ROA, ROE dan DPS Perusahaan ... 120

3. Hasil Analisis Deskriptif ... 125

4. Common Effect Model ... 126

5. Fixed Effect Model ... 126

6. Random Effect Model ... 127

7. Hasil Uji Chow ... 128

8. Hasil Uji Hausman ... 128

9. Model Regresi Data Panel ... 129

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Dunia usaha yang semakin berkembang pesat mendorong terjadinya persaingan antar perusahaan baik dalam hal pengelolaan maupun peningkatan kinerja. Kinerja perusahaan biasa disebut sebagai capaian atau prestasi yang diperoleh perusahaan selama periode tertentu. Ukuran berhasil atau tidaknya kinerja terutama kinerja keuangan perusahaan dapat dinilai dari kemampuan perusahaan dalam memaksimalkan kekayaan pemegang saham sebagai tujuan didirikannya perusahaan. Manajer keuangan perusahaan membuat kebijakan yang ditujukan bagi pemegang saham melalui peningkatan nilai saham perusahaan.

Pada hakikatnya, hal ini sejalan dengan tujuan pengelolaan keuangan perusahaan yaitu memaksimalkan nilai sekarang dari masing-masing lembar saham beredar.

Nilai saham bukan kategori nilai buku melainkan nilai pasar atau harga pasar saham, sehingga ketika nilai perusahaan menurun maka nilai pasar saham juga akan turun sebaliknya ketika nilai perusahaan meningkat maka nilai pasar saham juga akan mengalami peningkatan (Sudana I. M., 2015).

Manajer perusahaan harus berhati-hati dalam mengambil setiap keputusan terutama yang berkaitan dengan kinerja keuangan perusahaan. Investor baik berupa individu, kelompok, pemerintah maupun pihak swasta menilai kinerja keuangan perusahaan sebelum dijadikan tujuan berinvestasi. Semakin baik kinerja keuangan perusahaan maka semakin besar peluang dalam memaksimalkan kekayaan pemegang saham. Salah satu tolok ukur keberhasilan perusahaan dalam

memaksimalkan kekayaan pemegang saham yaitu melalui nilai tambah pasar atau yang dikenal dengan istilah Market Value Added (MVA). Market Value Added merupakan metode yang digunakan untuk mengukur kemampuan perusahaan dalam menciptakan kekayaan pemegang saham. Ketika nilai pasar melebihi modal yang ditanamkan investor maka MVA perusahaan akan bernilai positif, berarti perusahaan berhasil memaksimalkan kekayaan pemegang saham. Sebaliknya, ketika nilai pasar lebih kecil dari modal yang ditanamkan investor maka MVA perusahaan akan bernilai negatif, berarti perusahaan belum memaksimalkan kekayaan pemegang saham bahkan dapat menurunkan nilai modal yang telah ditanamkan (Salbiah & Asmara, 2012).

Salah satu indeks yang digunakan untuk menilai perkembangan pasar saham yaitu indeks LQ45 yang terdiri dari 45 saham perusahaan dengan tingkat likuiditas dan nilai pasar yang tinggi. Selain itu, indeks ini juga memiliki sejarah fundamental yang baik dimana saham-saham perusahaan dikategorikan sebagai saham blue chip. Saham blue chip yaitu saham yang bernilai stabil dan bersifat mengalami kenaikan yang konstan. Terkait fenomena yang terjadi selama kurun waktu enam tahun belakangan ini, terdapat beberapa perusahaan yang terdaftar dalam indeks LQ45 memperoleh nilai MVA yang cenderung menurun bahkan terjadi penurunan secara drastis. Hal ini tidak sejalan dengan penjelasan mengenai indeks LQ45 bahwa perusahaan memiliki nilai yang stabil, tingkat likuiditas dan nilai pasar yang tinggi serta mengalami kenaikan yang konstan. Sehingga perlu dilakukan analisis terhadap faktor-faktor yang menyebabkan terjadinya fenomena tersebut. Berikut disajikan gambar mengenai Market Value Added beberapa

perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.1

Market Value Added (MVA) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Pada Gambar 1.1 diketahui nilai MVA perusahaan mengalami fluktuasi dan cenderung menurun. MVA tertinggi di tahun 2016 terdapat pada PT Astra International Tbk (ASII) yaitu sebesar Rp 195.095 miliar dan MVA terendah di tahun 2019 terdapat pada PT Bumi Serpong Damai Tbk (BSDE) yaitu sebesar Rp -41.161 miliar. Pada PT Bank Tabungan Negara (Persero) Tbk (BBTN) di tahun 2015, 2016, 2019 dan 2020 MVA perusahaan bernilai negatif masing-masing sebesar Rp -167, Rp -706, Rp -1.385 dan Rp -1.720 miliar. Selama periode 2015- 2020 PT Bumi Serpong Damai Tbk (BSDE) juga memperoleh MVA yang bernilai negatif masing-masing sebesar Rp -11.296, Rp -18.021, Rp -22.626, Rp -30.631, Rp -41.161 dan Rp -10.031 miliar. Sementara itu, pada PT PP (Persero) Tbk (PTPP) juga terdapat MVA yang bernilai negatif yaitu pada tahun 2018, 2019 dan 2020 masing-masing sebesar Rp -5.124, Rp -7.499 dan Rp -2.444 miliar. Oleh

(50,000) - 50,000 100,000 150,000 200,000

2015 2016 2017 2018 2019 2020

Miliar

AKRA ASII BBTN BSDE PTPP SCMA

karena itu, dapat disimpulkan bahwa perusahaan yang memiliki MVA bernilai negatif berarti belum mampu memaksimalkan kekayaan pemegang saham. Selain itu, selama kurun waktu enam tahun dapat dilihat kecenderungan (trend) yang menurun dari PT AKR Corporindo Tbk (AKRA), Astra International Tbk (ASII) dan Bank Tabungan Negara (Persero) Tbk (BBTN). Hal ini mengindikasikan bahwa manajer keuangan dari masing-masing perusahaan tidak mampu menggunakan informasi yang berkaitan dengan nilai tambah perusahaan. Jika hal ini terus-menerus terjadi, maka diperkirakan MVA perusahaan akan mengalami penurunan pada tahun-tahun berikutnya. Namun, di tahun 2020 MVA PT Bumi Serpong Damai Tbk (BSDE), PP (Persero) Tbk (PTPP) dan Surya Citra Media Tbk (SCMA) mulai mengalami peningkatan. Hal ini berarti manajer keuangan perusahaan telah mampu menggunakan informasi yang berkaitan dengan nilai tambah perusahaan.

Terdapat beberapa indikator yang mempengaruhi MVA suatu perusahaan.

Penelitian yang dilakukan oleh Putri & Tumewu (2019), Mizan (2018), Alsoboa (2017), Mertayasa, Cipta, & Suwendra (2014), Nakhaei & Hamid (2013), Salbiah

& Asmara (2012) menyatakan bahwa EVA berpengaruh terhadap MVA. Selain itu, Sunarko & Martini (2018) juga menyatakan EVA sebagai salah satu indikator yang dapat mempengaruhi MVA perusahaan. Economic Value Added (EVA) merupakan tolok ukur kinerja keuangan perusahaan yang digunakan untuk menilai kemampuan manajer dalam menciptakan nilai tambah perusahaan. Jika EVA bernilai positif berarti tingkat pengembalian investasi melebihi biaya modal perusahaan. Sedangkan EVA yang bernilai negatif berarti tingkat pengembalian

investasi lebih kecil dari pada biaya modal perusahaan (Evelina, 2019). Berikut disajikan gambar mengenai Economic Value Added beberapa perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.2

Economic Value Added (EVA) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Berdasarkan Gambar 1.2 diketahui nilai EVA perusahaan mengalami fluktuasi dan cenderung menurun. EVA tertinggi di tahun 2018 terdapat pada PT Astra International Tbk (ASII) yaitu sebesar Rp 7.640 miliar dan EVA terendah di tahun 2019 terdapat pada PT Bank Tabungan Negara (Persero) Tbk (BBTN) yaitu sebesar Rp -2.508 miliar. Selama periode 2017-2020 EVA PT Bank Tabungan Negara (Persero) Tbk (BBTN) bernilai negatif masing-masing sebesar Rp -260, Rp -875, Rp -2.508 dan Rp -1.897 miliar. Selama enam tahun berturut-turut EVA PT Bumi Serpong Damai Tbk (BSDE) juga bernilai negatif masing-masing sebesar Rp -3.694, Rp -447, Rp -981, Rp -1.271, Rp -953 dan Rp -986 miliar. Hal serupa juga terjadi pada PT PP (Persero) Tbk di tahun 2020 EVA perusahaan

(4,000) (2,000) - 2,000 4,000 6,000 8,000

2015 2016 2017 2018 2019 2020

Miliar

AKRA ASII BBTN BSDE PTPP SCMA

bernilai negatif yaitu sebesar Rp -243 miliar. Dari masing-masing periode penelitian pada beberapa perusahaan ditemukan EVA bernilai negatif. Hal ini menggambarkan selama periode tersebut perusahaan belum mampu menciptakan nilai tambah perusahaan.

Selain itu, pada Gambar 1.2 juga diketahui peningkatan dan penurunan nilai EVA tidak sejalan dengan peningkatan dan penurunan nilai MVA perusahaan yang terdapat pada Gambar 1.1. Pada PT AKR Corporindo Tbk (AKRA) dari tahun 2015-2017 terjadi peningkatan EVA, di tahun 2018-2019 EVA mengalami penurunan dan di tahun 2020 EVA perusahaan kembali meningkat. Namun, MVA perusahaan dari tahun 2015-2020 terus mengalami penurunan. Hal ini juga terjadi pada PT Astra International Tbk (ASII) dari tahun 2015-2018 EVA perusahaan mengalami peningkatan dan mulai menurun di dua tahun terakhir. Namun, dari tahun 2017-2020 MVA perusahaan mengalami penurunan. Pada tahun 2015-2016 EVA PT Bank Tabungan Negara (Persero) Tbk (BBTN) meningkat dan mengalami penurunan di tahun 2017-2020. Namun, pada tahun 2015-2016 MVA perusahaan mengalami penurunan, kemudian meningkat di tahun 2017 dan dalam tiga tahun terakhir kembali mengalami penurunan secara drastis. Selama periode 2015-2020 EVA PT Bumi Serpong Damai Tbk (BSDE) dan Surya Citra Media Tbk (SCMA) mengalami fluktuasi. Namun, dari tahun 2015-2019 MVA perusahaan terus menurun dan mulai meningkat di tahun 2020.

Kenaikan EVA yang diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Salbiah & Asmara (2012), Mertayasa, Cipta, & Suwendra (2014), Mizan (2018), Putri & Tumewu (2019) yang menemukan hasil bahwa EVA

berpengaruh positif dan signifikan terhadap MVA. Sedangkan kenaikan EVA yang tidak diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Akgun, Samiloglu, & Oztop (2018) menemukan hasil bahwa EVA berpengaruh negatif dan signifikan terhadap MVA.

Indikator lain yang dapat mempengaruhi MVA perusahaan yaitu Return on Asset (ROA). Penelitian Alsoboa (2017) menyatakan ROA berpengaruh terhadap MVA. Hall (2016) juga menyatakan ROA dapat mempengaruhi MVA perusahaan. Return on Asset (ROA) merupakan rasio laba bersih terhadap total aset perusahaan yang digunakan untuk mengukur tingkat pengembalian aset setelah pembayaran bunga dan pajak. ROA juga digunakan untuk mengukur capaian manajemen yang berkaitan dengan kondisi keuangan perusahaan.

Manajemen perusahaan memfokuskan perhatiannya pada perolehan laba yang maksimal sebagai indikator capaian manajemen dalam menggunakan aset perusahaan. Selain itu, ROA juga mampu mencapai target perusahaan dan digunakan untuk mengevaluasi penerapan kebijakan-kebijakan yang telah ditetapkan perusahaan (Ekaningsih & Meilani, 2018). Berikut disajikan gambar mengenai Return on Asset dari beberapa perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.3

Return on Asset (ROA) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Berdasarkan Gambar 1.3 diketahui rasio ROA perusahaan mengalami fluktuasi. ROA tertinggi di tahun 2015 terdapat pada PT Surya Citra Media Tbk (SCMA) yaitu sebesar 33,32 persen dan ROA terendah di tahun 2019 terdapat pada PT Bank Tabungan Negara Tbk (BBTN) yaitu sebesar 0,13 persen. Pada Gambar 1.3 juga diketahui peningkatan dan penurunan rasio ROA tidak sejalan dengan peningkatan dan penurunan nilai MVA perusahaan yang terdapat pada Gambar 1.1. Selama periode 2015-2018 ROA PT AKR Corporindo Tbk (AKRA) mengalami fluktuasi. Namun, MVA perusahaan terus mengalami penurunan dari tahun 2015-2020. Pada tahun 2015-2019 ROA PT Astra International Tbk (ASII) meningkat dan mengalami penurunan di tahun 2020.

Namun, dari tahun 2017-2020 MVA perusahaan terus mengalami penurunan.

Pada tahun 2016 ROA PT Bank Tabungan Negara (Persero) Tbk (BBTN) meningkat diikuti penurunan MVA perusahaan, di tahun 2017 ROA menurun

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

2015 2016 2017 2018 2019 2020

AKRA ASII BBTN BSDE PTPP SCMA

diikuti peningkatan MVA perusahaan. Selama periode 2015-2020 ROA PT Bumi Serpong Damai Tbk (BSDE) dan PP (Persero) Tbk (PTPP) berfluktuasi.

Namun, dari tahun 2015-2019 MVA perusahaan terus mengalami penurunan dan mulai meningkat di tahun 2020.

Kenaikan ROA yang diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Alsoboa (2017) yang membuktikan bahwa ROA berpengaruh positif dan signifikan terhadap MVA. Sedangkan kenaikan ROA yang tidak diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Martias (2020) yang membuktikan bahwa ROA berpengaruh negatif dan tidak signifikan terhadap MVA.

Selain konsep pengukuran kinerja berbasis nilai tambah dan rasio atas pengembalian aset perusahaan, terdapat indikator lain yang mempengaruhi MVA perusahaan. Penelitian Akgun, Samiloglu, & Oztop (2018), Mizan (2018), Sitorus

& Pangestuti (2016) dan de Wet (2005) menemukan hasil bahwa ROE berpengaruh terhadap MVA perusahaan. Menurut Shahid, Irshad, & Khakwani (2017) ROE juga sebagai salah satu indikator yang dapat mempengaruhi MVA perusahaan. Return on Equity (ROE) digunakan untuk mengukur tingkat pengembalian perusahaan berupa efektivitas perusahaan dalam memperoleh keuntungan dari modal yang ditanamkan investor. Semakin tinggi ROE perusahaan, menunjukkan perusahaan tersebut mampu memberikan penghasilan yang besar bagi pemegang saham (Mahardika & Artini, 2017). Mizan (2018) mendefinisikan Return on Equity sebagai rasio yang menggambarkan seberapa besar laba yang dihasilkan perusahaan dari modal investasi pemegang saham.

Perusahaan yang menghasilkan ROE yang tinggi menandakan perusahaan memiliki kekuatan laba dalam nilai modal yang diinvestasikan. Berikut disajikan gambar Return on Equity dari beberapa perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.4

Return on Equity (ROE) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Pada Gambar 1.4 diketahui rasio ROE perusahaan mengalami fluktuasi.

ROE tertinggi di tahun 2015 terdapat pada PT Surya Citra Media Tbk (SCMA) yaitu sebesar 44,57 persen dan ROE terendah di tahun 2019 terdapat pada PT Bank Tabungan Negara (Perser) Tbk (BBTN) yaitu sebesar 0,88 persen. Pada Gambar 1.4 juga diketahui peningkatan dan penurunan ROE tidak sejalan dengan peningkatan dan penurunan MVA yang terdapat pada Gambar 1.1. Selama periode 2015-2020 ROE PT AKR Corporindo Tbk (AKRA) berfluktuasi. Namun, dalam kurun waktu enam tahun MVA perusahaan terus menurun tanpa mengalami peningkatan. Hal serupa juga terjadi pada PT Astra International Tbk (ASII) dari

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

2015 2016 2017 2018 2019 2020

AKRA ASII BBTN BSDE PTPP SCMA

tahun 2015-2018 ROE perusahaan meningkat dan mengalami penurunan didua tahun terakhir. Namun, MVA perusahaan hanya menunjukkan peningkatan pada tahun 2016 dan terus menurun dari tahun 2017-2020. Pada tahun 2016 ROE PT Bank Tabungan Negara Tbk (BBTN) meningkat dan MVA perusahaan mengalami penurunan, di tahun 2017-2019 ROE perusahaan terus mengalami penurunan. Namun, di tahun 2017 MVA perusahaan meningkat dan mulai menurun dari tahun 2018-2020. Selama periode 2015-2020 ROE PT Bumi Serpong Damai Tbk (BSDE) dan PP (Persero) Tbk (PTPP) mengalami fluktuasi.

Namun, dari tahun 2015-2019 nilai MVA kedua perusahaan terus menurun dan hanya terjadi peningkatan pada satu tahun terakhir.

Kenaikan ROE yang diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Akgun, Samiloglu, & Oztop (2018) dan de Wet (2005) yang menunjukkan bahwa ROE berpengaruh positif dan signifikan terhadap MVA.

Sedangkan kenaikan ROE yang tidak diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Chelsea & Salim (2020) dan Nakhaei & Hamid (2013) menunjukkan bahwa ROE berpengaruh negatif dan signifikan terhadap MVA.

Indikator lain yang mempengaruhi MVA perusahaan yaitu laba per saham yang dikenal dengan istilah Earning Per Share (EPS). Penelitian Chelsea & Salim (2020) menemukan hasil bahwa EPS berpengaruh terhadap MVA. Selain itu, Shahid, Irshad, & Khakwani (2017) juga menyatakan EPS sebagai salah satu indikator yang mempengaruhi MVA perusahaan. Earning Per Share (EPS) merupakan tingkat laba bersih dari masing-masing lembar saham perusahaan pada saat kegiatan operasional perusahaan. EPS juga merupakan alat analisis

keuntungan perusahaan yang menggunakan konsep laba fungsional (Setyorini, Minarsih, & Haryono, 2016). Berikut disajikan gambar Earning Per Share beberapa perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.5

Earning Per Share (EPS) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Pada Gambar 1.5 diketahui rasio EPS perusahaan mengalami fluktuasi.

EPS tertinggi di tahun 2019 terdapat pada PT Astra International Tbk (ASII) yaitu sebesar Rp 536 dan EPS terendah di tahun 2020 terdapat pada PT Bumi Serpong Damai Tbk (BSDE) yaitu sebesar Rp 14. Berdasarkan Gambar 1.5 juga diketahui peningkatan dan penurunan EPS tidak sejalan dengan peningkatan dan penurunan MVA perusahaan yang terdapat pada Gambar 1.1. Selama periode 2015-2020 EPS PT AKR Corporindo Tbk (AKRA) berfluktuasi. Sedangkan MVA perusahaan dalam kurun waktu enam tahun terus mengalami penurunan. Pada tahun 2015-2019 EPS PT Astra International Tbk (ASII) meningkat dan terjadi penurunan di satu tahun terakhir. Namun, MVA perusahaan hanya meningkat

0 100 200 300 400 500 600

2015 2016 2017 2018 2019 2020

AKRA ASII BBTN BSDE PTPP SCMA

pada tahun 2016 dan mengalami penurunan dari tahun 2017-2020. EPS PT Bank Tabungan Negara (Persero) Tbk (BBTN) meningkat dari tahun 2015-2017, kemudian menurun di tahun 2018-2019 dan kembali mengalami peningatan di satu tahun terakhir. Namun, MVA perusahaan hanya mengalami peningkatan di tahun 2017 dan mulai menurun dari tahun 2018-2020. Pada PT Bumi Serpong Damai Tbk (BSDE) dan PP (Persero) Tbk selama periode 2015-2020 EPS perusahaan berfluktuasi. Namun, dari tahun 2015-2019 MVA perusahaan terus mengalami penurunan dan hanya terjadi peningkatan di satu tahun terakhir. Pada tahun 2015-2020 EPS PT Surya Citra Media Tbk (SCMA) juga mengalami fluktuasi. Namun, dari tahun 2015-2019 MVA perusahaan menurun dan mengalami peningkatan di satu tahun terakhir.

Kenaikan EPS yang diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Chelsea & Salim (2020) yang menunjukkan bahwa EPS berpengaruh positif dan signifikan terhadap MVA. Sedangkan kenaikan EPS yang tidak diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Mizan (2018) dan de Wet (2005) yang menunjukkan bahwa EPS berpengaruh negatif dan tidak signifikan terhadap MVA.

Perusahaan membagikan keuntungan berupa dividen kepada para pemegang saham yang dikenal dengan istilah Dividend Per Share (DPS). Sitorus

& Pangestuti (2016) menyatakan bahwa DPS berpengaruh terhadap MVA. Selain itu, Banerjee & Majumdar (2020) juga menyatakan bahwa DPS sebagai salah satu indikator yang dapat mempengaruhi MVA perusahaan. Dividend Per Share merupakan besarnya dividen dari lembar saham yang beredar atau keuntungan

dari masing-masing lembar saham perusahaan yang dibagikan sebagai dividen kepada pemegang saham. Dimana tingkat pengembalian yang diberikan perusahaan berasal dari laba perusahaan (Febriyanti, 2014). Berikut disajikan gambar Dividend Per Share beberapa perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

Sumber: idx.co.id (data diolah)

Gambar 1.6

Dividend Per Share (DPS) Beberapa Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020

Berdasarkan Gambar 1.6 diketahui rasio DPS mengalami fluktuasi. DPS tertinggi di tahun 2019 terdapat pada PT AKR Corporindo Tbk (AKRA) yaitu sebesar Rp 240 dan DPS terendah di tahun 2020 terdapat pada PT Bumi Serpong Damai Tbk (BSDE) yaitu sebesar Rp 0,81. Pada Gambar 1.6 juga diketahui peningkatan dan penurunan DPS tidak sejalan dengan peningkatan dan penurunan MVA perusahaan yang terdapat pada Gambar 1.1. Pada tahun 2015-2019 DPS PT AKR Corporindo Tbk (AKRA) mengalami peningkatan dan menurun di satu tahun terakhir. Namun, MVA perusahaan dari tahun 2015-2020 terus mengalami

0 50 100 150 200 250

2015 2016 2017 2018 2019 2020

AKRA ASII BBTN BSDE PTPP SCMA

penurunan. DPS PT Astra International Tbk (ASII) dari tahun 2015-2020 terus mengalami fluktuasi. Namun, pada tahun 2016 MVA perusahaan meningkat kemudian terjadi penurunan dari tahun 2017-2020. DPS PT Bank Tabungan Negara (Persero) Tbk (BBTN) meningkat dari tahun 2015-2018, kemudian mengalami penurunan di dua tahun terakhir. Namun, MVA perusahaan hanya meningkat di tahun 2017 dan terus mengalami penurunan untuk tahun-tahun berikutnya. Pada tahun 2017 DPS PT Bumi Serpong Damai Tbk (BSDE) mengalami peningkatan. Namun, dari tahun 2015-2019 MVA perusahaan terus menurun dan hanya terjadi peningkatan di satu tahun terakhir. Pada PT PP (Persero) Tbk (PTPP) selama periode 2015-2020 DPS perusahaan terus berfluktuasi. Namun, dari tahun 2015-2019 MVA perusahaan mengalami penurunan dan hanya meningkat di satu tahun terakhir. Selama periode 2015-2020 DPS PT Surya Citra Media Tbk (SCMA) juga mengalami fluktuasi. Namun, dari tahun 2015-2019 MVA perusahaan terus mengalami penurunan dan mulai meningkat di tahun 2020.

Kenaikan DPS yang diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian Sitorus & Pangestuti (2016) yang menunjukkan bahwa DPS berpengaruh positif dan signifikan terhadap MVA. Sedangkan kenaikan DPS yang tidak diikuti dengan kenaikan MVA perusahaan didukung oleh penelitian de Wet (2005) yang menunjukkan bahwa DPS berpengaruh negatif dan tidak signifikan terhadap MVA.

Penelitian mengenai nilai tambah pasar atau Market Value Added telah banyak dilakukan. Namun, masih ditemukan adanya perbedaan hasil penelitian

(research gap) dan penelitian ini penting dikaji ulang karena pada saat ini kewajiban perusahaan bukan hanya terkait kepentingan pihak internal melainkan juga harus memperhatikan kepentingan pihak eksternal perusahaan, salah satunya yaitu investor atau pemegang saham. Investor tentunya akan menilai perusahaan mana yang mampu memberikan nilai tambah atas modal yang akan mereka investasikan. Berdasarkan uraian diatas maka peneliti ingin melakukan penelitian mengenai “Pengaruh Economic Value Added, Return on Asset, Return on Equity, Earning Per Share dan Dividend Per Share Terhadap Market Value Added Pada Perusahaan yang Terdaftar dalam Indeks LQ45 Periode 2015-2020”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Economic Value Added berpengaruh positif dan signifikan terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020?

2. Apakah Return on Asset berpengaruh positif dan signifikan terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020?

3. Apakah Return on Equity berpengaruh positif dan signifikan terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020?

4. Apakah Earning Per Share berpengaruh positif dan signifikan terhadap

Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020?

5. Apakah Dividend Per Share berpengaruh positif dan signifikan terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020?

1.3 Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini antara lain:

1. Untuk mengetahui dan menganalisis pengaruh Economic Value Added terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

2. Untuk mengetahui dan menganalisis pengaruh Return on Asset terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

3. Untuk mengetahui dan menganalisis pengaruh Return on Equity terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

4. Untuk mengetahui dan menganalisis pengaruh Earning Per Share terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

5. Untuk mengetahui dan menganalisis pengaruh Dividend Per Share terhadap Market Value Added pada perusahaan yang terdaftar dalam indeks LQ45 periode 2015-2020.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Bagi Peneliti

Penelitian ini diharapkan mampu menambah wawasan dan ilmu pengatahuan peneliti mengenai indikator-indikator yang dapat mempengaruhi kinerja keuangan perusahaan dalam menciptakan nilai tambah pasar pada perusahaan yang terdaftar pada indeks LQ45 selama periode 2015-2020.

2. Bagi Perusahaan

Penelitian ini diharapkan mampu membantu pihak manajer perusahaan dalam menilai indikator-indikator apa saja yang dapat mempengaruhi nilai tambah pasar dan sebagai bahan pertimbangan dalam mengambil keputusan keuangan perusahaan.

3. Bagi Investor atau Pemegang Saham

Penelitian ini diharapkan mampu memberikan informasi kepada investor dan pengguna laporan keuangan mengenai penciptaan nilai tambah pasar sehingga informasi tersebut dapat menjadi pertimbangan dalam mengambil keputusan investasi pada suatu perusahaan.

4. Bagi Akademisi

Penelitian ini diharapkan dapat menjadi pedoman untuk melakukan penelitian selanjutnya mengenai penciptaan nilai tambah pasar.

19 BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan perusahaan selama periode tertentu. Penyusunan laporan keuangan biasanya dibuat per periode waktu, seperti tiga bulan atau enam bulan untuk kepentingan dalam menyusun kebijakan internal perusahaan. Selain itu, laporan keuangan yang sifatnya lebih luas biasanya disusun dalam jangka waktu satu tahun. Penyusunan laporan keuangan ditujukan untuk menyediakan informasi mengenai posisi keuangan, kinerja atau capaian serta perubahan posisi keuangan sebagai dasar pengambilan keputusan keuangan perusahaan (Kasmir, 2018).

2.1.2 Jenis-jenis Laporan Keuangan

Menurut Kasmir (2018) jenis-jenis laporan keuangan perusahaan, yaitu sebagai berikut:

1. Neraca yaitu laporan keuangan yang menunjukkan jumlah aset, utang dan modal perusahaan yang disusun dalam jangka waktu tahunan.

2. Laporan laba rugi menunjukkan perkembangan usaha perusahaan selama periode tertentu. Sehingga laporan ini harus disusun dalam siklus tertentu untuk mengetahui jumlah keuntungan dan biaya yang harus dikeluarkan perusahaan baik pada saat untung maupun rugi.

3. Laporan perubahan modal menggambarkan jumlah modal dan perubahan

modal perusahaan serta penyebab terjadinya perubahan modal.

4. Catatan atas laporan keuangan menggambarkan informasi mengenai laporan keuangan perusahaan yang dipublikasikan.

5. Laporan arus kas menggambarkan arus kas masuk dan arus kas keluar suatu perusahaan. Arus kas masuk yaitu berupa pendapatan atau pinjaman dari pihak eksternal perusahaan, sedangkan arus kas keluar berupa seluruh biaya yang dikeluarkan perusahaan selama periode tertentu.

2.1.3 Keterbatasan Laporan Keuangan

Pada dasarnya laporan keuangan belum mampu menunjukkan kondisi keuangan perusahaan secara keseluruhan karena masih terdapat beberapa hal yang belum dicatat, seperti kontrak penjualan maupun pembelian yang telah disetujui dan pesanan yang tidak dapat dipenuhi. Namun, belum dilaporkan dalam laporan keuangan perusahaan selama periode tertentu. Selain itu, terdapat beberapa hal yang tidak bisa dinyatakan dalam angka, seperti: reputasi, kinerja maupun capaian manajer perusahaan dan sebagainya. Setiap laporan keuangan yang disusun oleh suatu perusahaan memiliki beberapa keterbatasan, antara lain (Kasmir, 2018):

1. Laporan keuangan disusun berdasarkan data historis perusahaan yang hanya menggambarkan kondisi keuangan pada periode tahun lalu.

2. Laporan keuangan disusun secara umum, bukan hanya ditujukan bagi pihak tertentu melainkan dapat diakses oleh setiap orang.

3. Proses penyusunan laporan keuangan tidak terlepas dari perkiraan maupun pertimbangan dari perusahaan yang bersangkutan.

4. Laporan keuangan bersifat konservatif, misalnya pada saat perusahaan rugi

selalu dihitung berapa persen kerugian yang ditanggung perusahaan.

5. Laporan keuangan merujuk pada sudut pandang ekonomi dalam mengamati peristiwa-peristiwa yang terjadi bukan berdasarkan sifat normal laporan keuangan perusahaan.

Namun, keterbatasan laporan keuangan tersebut tidak akan mengurangi makna nilai keuangan secara langsung karena hal ini perlu dilakukan supaya dapat menggambarkan kondisi keuangan perusahaan sebenarnya. Perubahan berbagai kondisi pada masing-masing sektor perusahaan terus terjadi. Namun, selama laporan keuangan disusun berdasarkan aturan yang telah ditetapkan maka dianggap telah memenuhi syarat sebagai laporan keuangan suatu perusahaan.

2.1.4 Rasio Keuangan

Alat ukur kinerja keuangan perusahaan biasanya menggunakan rasio keuangan. Menurut Harahap (2016) rasio keuangan adalah angka-angka yang diperoleh dari hasil perbandingan antara satu pos keuangan dengan pos lainnya yang saling terkait, seperti: utang dengan modal, kas dengan total aset, harga pokok produksi dengan total penjualan dan sebagainya. Pengukuran rasio keuangan dilakukan untuk mengetahui kondisi keuangan perusahaan dan menyederhanakan informasi yang terdapat pada laporan keuangan sehingga diperoleh informasi mengenai keuangan perusahaan. Harahap (2016) juga mengemukakan jenis-jenis rasio keuangan, antara lain:

1. Rasio Likuiditas

Rasio likuiditas digunkan untuk mengukur kemampuan perusahaan dalam membiayai kewajiban jangka pendek dan dapat dihitung melalui modal

kerja perusahaan yang terdapat pada pos aktiva lancar dan utang lancar.

2. Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka panjang setelah perusahaan dilikuidasi dan dihitung menggunakan pos laporan keuangan yang bersifat jangka panjang, seperti:

aktiva tetap dan utang jangka panjang.

3. Rasio Rentabilitas/Profitabilitas

Rasio rentabilitas atau profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba melalui kemampuan dan sumber daya perusahaan, seperti: penghasilan dari kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

4. Rasio Leverage

Rasio leverage menunjukkan hubungan antara utang dan modal maupun aset perusahaan yang dapat digunakan untuk menilai seberapa besar perusahaan dibiayai oleh utang, dimana perusahaan yang baik seharusnya memiliki komposisi modal yang lebih besar dari pada utang.

5. Rasio Aktivitas

Rasio aktivitas menunjukkan beragam aktivitas kegiatan operasional perusahaan baik dalam hal penjualan, pembelian maupun kegiatan lainnya.

6. Rasio Pertumbuhan

Rasio pertumbuhan menunjukkan persentase pertumbuhan masing-masing pos laporan keuangan perusahaan yang dapat dibandingkan dengan pertumbuhan tahun sebelumnya, semakin tinggi rasio pertumbuhan maka

akan samakin baik kinerja keuangan perusahaan.

7. Rasio Penilaian Pasar

Rasio penilaian pasar biasa digunakan di pasar modal yang menunjukkan kinerja atau capaian perusahaan di pasar modal.

8. Rasio Produktivitas

Rasio produktivitas menunjukkan tingkat produktivitas dari unit setiap kegiatan perusahaan, seperti: rasio karyawan atas penjualan, rasio biaya dari masing-masing karyawan, rasio penjualan terhadap space ruangan, rasio laba terhadap karyawan dan rasio laba terhadap cabang.

9. Rasio Keuangan Perbankan

Rasio keuangan perbankan tidak sama dengan rasio keuangan industri lainnya, perbankan biasanya menggunakan rasio produktivitas karyawan dan rasio produktivitas aset produktif perusahaan.

Dalam Harahap (2016) terdapat beberapa keunggulan dalam pengukuran kinerja keuangan perusahaan menggunakan analisis rasio, antara lain:

1. Rasio keuangan berupa angka atau taksiran statistik yang mudah dipahami.

2. Rasio keuangan dapat menyederhanakan informasi dalam laporan keuangan suatu perusahaan.

3. Rasio keuangan digunakan untuk mengetahui posisi perusahaan ditengah industri lainnya.

4. Rasio keuangan dijadikan sebagai dasar pengambilan keputusan dan analisis kebangkrutan perusahaan.

5. Rasio keuangan dapat menstandarisasi ukuran perusahaan.

6. Rasio keuangan memberikan kemudahan untuk melihat perbandingan perkembangan antar perusahaan.

7. Rasio keuangan memberikan kemudahan untuk melihat kecenderungan (trend) perusahaan dalam melakukan prediksi dimasa yang akan datang.

Harahap (2016) mengungkapkan pengukuran kinerja keuangan perusahaan menggunakan analisis rasio juga memiliki beberapa kelemahan, antara lain:

1. Kesulitan dalam memilih rasio yang tepat untuk kepentingan pihak pemakai laporan keuangan perusahaan.

2. Keterbatasan pada laporan keuangan juga menjadi keterbatasan analisis rasio keuangan, seperti:

a. Perhitungan rasio atau laporan keuangan banyak ditemukan taksiran dan pertimbangan yang dinilai bias atau subjektif.

b. Nilai yang terdapat pada rasio keuangan berupa nilai perolehan (cost) bukan harga pasar perusahaan.

c. Klasifikasi pada laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan standar akuntansi bisa diterapkan berbeda dari masing-masing sektor perusahaan.

3. Terdapat kesulitan dalam menghitung rasio keuangan jika tidak tersedia data yang sinkron.

4. Beberapa perusahaan yang dibandingkan bisa saja menggunakan teknik dan standar akuntansi yang berbeda maka akan rentan terjadi kesalahan.

2.2 Pengukuran Kinerja

Pengukuran kinerja dilakukan untuk mengetahui kemampuan perusahaan

dalam mengalokasikan berbagai sumber daya yang dimiliki perusahaan. Selain itu, pengukuran kinerja dijadikan sebagai dasar penyusunan tingkat pengembalian dari laba yang diperoleh perusahaan selama periode tertentu. Ditengah semakin ketatnya persaingan antar industri, perusahaan harus mampu meningkatkan kinerja saat ini dan masa yang akan datang. Kinerja perusahaan terutama kinerja keuangan dapat menggambarkan kondisi dan posisi keuangan serta hasil yang telah dicapai perusahaan selama periode tertentu.

Kinerja keuangan merupakan gambaran mengenai kondisi keuangan perusahaan yang dianalisis menggunakan alat analisis sehingga diketahui baik atau buruk kondisi keuangan perusahaan. Hal ini dilakukan supaya sumber daya perusahaan dapat digunakan secara optimal seiring terjadinya perubahan di dunia industri, melalui pengukuran kinerja manajemen perusahaan dapat memenuhi kewajiban terhadap para penyandang dana dan mencapai tujuan yang telah ditetapkan (Hamid, 2016). Kinerja keuangan merupakan prestasi manajemen perusahaan dari sisi keuangan yaitu memaksimumkan nilai perusahaan. Dalam Utari, Purwanti, & Prawironegoro (2016) kinerja keuangan dapat diukur dengan menggunakan tiga sudut pandang, yaitu:

1. Kemampuan perusahaan dalam menghasilkan laba bersih (earning after tax) yang disebut sebagai net profit margin atau laba bersih dibagi pendapatan penjualan perusahaan.

2. Kemampuan perusahaan dalam mengalokasikan aset perusahaan untuk menghasilkan penjualan yang disebut sebagai perputaran harta atau asset turnover yaitu pendapatan penjualan dibagi total harta perusahaan.

3. Kemampuan perusahaan dalam menggunakan sumber pembiayaan dari pihak eksternal perusahaan yang disebut sebagai equity multiplier, yaitu total asset dibagi total equity perusahaan.

2.3 Market Value Added (MVA)

Selain menghasilkan laba, tujuan awal berdirinya perusahaan yaitu memaksimalkan kekayaan pemegang saham yang dapat dilihat dari usaha perusahaan dalam menciptakan nilai tambah pasar atau Market Value Added (MVA). Menurut Nakhaei & Hamid (2013) Market Value Added digunakan untuk mengukur penilaian pasar terhadap nilai perusahaan. Oleh karena itu, MVA dapat mengukur nilai oleh manajemen melebihi biaya modal perusahaan yang ditanamkan investor.

Niresh & Alfred (2014) menyatakan Market Value Added sebagai indikator terbaik dalam menciptakan kekayaan pemegang saham dari sudut pandang investor. MVA menghadirkan citra yang koheren bahwa pertumbuhan untuk kepentingan perusahaan itu sendiri tidak menghasilkan nilai. Nilai hanya bisa diciptakan ketika strategi pertumbuhan membuka jalan menuju nilai tambah yang melebihi tambahan modal yang disediakan. Nilai akan musnah ketika nilai sekarang bersih dari strategi tersebut bernilai negatif. Hal ini mengindikasikan jika manajer berinvestasi pada proyek-proyek yang memiliki nilai sekarang bersih positif, maka nilai akan berhasil diciptakan.

Brigham & Houston (2015) mendefinisikan Market Value Added yaitu selisih antara nilai pasar ekuitas perusahaan dan nilai buku seperti yang ditunjukkan pada neraca, dimana nilai pasar ditemukan dengan mengalikan harga

saham dengan jumlah saham yang beredar. MVA dapat diformulasikan dengan menggunakan rumus, sebagai berikut:

MVA = Nilai pasar dari saham – ekuitas modal yang diberikan oleh pemegang saham atau

MVA = ( harga saham x jumlah saham yang beredar) – total ekuitas saham biasa

Market Value Added merupakan jumlah nilai pasar dari seluruh saham dan utang yang dimiliki perusahaan, berarti hal ini dapat memberi gambaran mengenai berapa jumlah yang akan dihasilkan investor jika semua investasinya baik berupa saham maupun obligasi yang dijual ke pasar keuangan lalu dikurangi dengan total modal yang diinvestasikan (berupa ekuitas, laba ditahan, utang lewat pasar modal dan utang terhadap bank). Pada dasarnya konsep MVA yaitu memaksimalkan kekayaan pemegang saham dengan cara meningkatkan selisih antara nilai pasar perusahaan dengan jumlah yang ditanamkan investor (Esomar & Tuapattinaja, 2019).

Berdasarkan definisi diatas dapat diambil kesimpulan Market Value Added adalah suatu teknik analisis keuangan perusahaan dari sisi pasar perusahaan.

MVA digunakan sebagai tolok ukur untuk mengetahui sejauh mana kemampuan perusahaan dalam memaksimalkan kekayaan pemegang saham yang dapat diukur dari selisih antara nilai pasar saham dengan total ekuitas saham biasa perusahaan.

Dimana ketika nilai pasar saham perusahaan melebihi total ekuitas saham biasa berarti perusahaan mampu memaksimalkan kekayaan pemegang saham.

Sebaliknya, ketika nilai pasar saham perusahaan lebih kecil dari total ekuitas saham biasa berarti perusahaan belum mampu memaksimalkan kekayaan pemegang saham.

2.4 Economic Value Added (EVA)

2.4.1 Pengertian Economic Value Added (EVA)

Seorang ahli bernama Stern Stewart menyatakan Economic Value Added (EVA) lebih erat kaitannya dengan tingkat pengembalian saham, nilai perusahaan serta mampu mengalahkan laba dalam kaitannya dengan tingkat pengembalian dan nilai perusahaan tersebut. Sehingga EVA mempengaruhi besarnya tingkat pengembalian yang diperoleh investor dan nilai perusahaan. EVA adalah laba ekonomis yang dihasilkan perusahaan setelah dikurangi dengan seluruh biaya modal. Dalam konsep EVA, biaya modal dijadikan sebagai komponen biaya dalam perhitungan keuntungan. Sebuah perusahaan dikatakan berhasil menciptakan nilai tambah ekonomis jika mampu menanggung biaya operasional dan biaya modal perusahaan. EVA dapat diformulasikan dengan menggunakan rumus, yaitu (Suripto, 2015):

EVA = NOPAT – capital charges atau

EVA = NOPAT – (WACC x invested capital)

Biaya modal erat kaitannya dengan tingkat keuntungan yang diharapkan oleh investor dan perusahaan. Dari sudut pandang investor, tingkat keuntungan yang diharapkan sama halnya dengan risiko dari aset yang dimiliki. Sedangkan dari sisi perusahaan, tingkat keuntungan yang diharapkan berupa biaya modal yang dikeluarkan untuk memperoleh dana. Tentunya EVA dipengaruhi oleh jumlah modal perusahaan baik berupa modal sendiri maupun berasal dari utang.

Sehingga dapat diketahui kemampuan perusahaan dalam mengelola dana terkait

masing-masing sumber pendanaan. Modal sendiri dan utang akan membentuk struktur modal perusahaan sehingga manajer keuangan harus mampu meminimalisir biaya modal dan memaksimalkan keuntungan perusahaan. Namun, hingga saat ini belum ada rumus baku mengenai struktur modal yang optimal menjanjikan keuntungan bagi perusahaan. Sehingga terdapat beberapa teori struktur modal yang digunakan perusahaan, yaitu (Syahyunan, 2015):

1. Model Modigliani–Miller (MM) tanpa pajak yaitu struktur modal tidak relevan atau tidak mampu mempengaruhi nilai perusahaan.

2. Model Modigliani–Miller (MM) dengan pajak yaitu penyempurnaan dari teori MM tanpa pajak, tambahan pajak yang dibayarkan kepada pemerintah dicatat sebagai aliran kas keluar, utang bisa digunakan untuk menghemat pajak karena bunga yang disebabkan oleh utang bisa mengurangi pajak.

3. Model Miller yaitu meliputi pajak untuk penghasilan pribadi dari saham dan obligasi.

4. Model Hamada yaitu gabungan teori Capital Assets Pricing Model dengan model MM dengan pajak untuk menciptakan suatu model biaya modal bagi perusahaan yang menggunakan utang.

5. Trade-off Theory yaitu dapat dilihat dari implikasi sejauh mana perusahaan akan berutang, jika terjadi penghematan pajak dari adanya penambahan utang sama halnya dengan biaya kesulitan keuangan.

6. Packing Order Theory yaitu teori yang menggambarkan perusahaan dengan tingkat profitabiitas yang tinggi akan memiliki sedikit utang karena perusahaan memiliki sumber dana internal yang berlimpah.

7. Equity Market Timing yaitu perusahaan akan menerbitkan modal pada saat nilai pasar meningkat dan akan membeli kembali pada saat nilai pasar turun.

Nakhaei & Hamid (2013) mendefinisikan Economic Value Added sebagai metode penting untuk mengukur nilai ekonomi bisnis setelah mempertimbangkan biaya modal termasuk biaya utang dan biaya ekuitas. Dengan demikian, EVA diharapkan mampu mendorong manajer dalam mengoptimalkan penggunaan sumber daya untuk bisnis. EVA juga menyediakan investasi untuk memilih opsi berisiko rendah untuk mengevaluasi nilai perusahaan.

Menurut Brigham & Houston (2015) Economic Value Added merupakan perkiraan laba ekonomi sebenarnya dari bisnis untuk tahun tertentu dan seringkali berbeda dengan laba bersih akuntansi. Alasan utama untuk perbedaan ini adalah bahwa meskipun pendapatan akuntansi memperhitungkan biaya utang (biaya bunga perusahaan), namun pendapatan akuntansi tidak mengurangi biaya modal ekuitas. Sebaliknya, EVA memperhitungkan total biaya dolar dari semua modal yang mencakup biaya utang dan modal ekuitas.

Van Horne & Wachowicz (2017) menyatakan bahwa Economic Value Added merupakan laba ekonomis yang dihasilkan perusahaan setelah semua biaya modal dikurangkan.

Menurut Sunardi (2020) Economic Value Added atau nilai tambah ekonomi adalah perbedaan laba usaha setelah pajak (NOPAT) dan beban modal untuk periode tersebut (yaitu, produk dari biaya modal perusahaan dan modal yang diinvestasikan pada awal periode).

Berdasarkan definisi diatas dapat diambil kesimpulan Economic Value

Added merupakan metode pengukuran kinerja keuangan yang digunakan untuk mengetahui sejauh mana usaha perusahaan dalam menciptakan nilai tambah perusahaan. EVA diperoleh dari selisih laba bersih operasional dengan seluruh biaya modal perusahaan. EVA juga dapat digunakan sebagai dasar pengambilan keputusan manajemen, seperti keputusan pendanaan dan kegiatan operasional perusahaan. Sehingga perusahaan mampu menggunakan biaya modal dengan baik untuk menunjang kegiatan perusahaan.

2.4.2 Manfaat Economic Value Added (EVA)

Menurut Utami (dalam Suripto, 2015) terdapat beberapa manfaat Economic Value Added dalam mengukur kinerja perusahaan, antara lain:

1. Economic Value Added digunakan untuk mengevaluasi kinerja keuangan perusahaan dimana penilaian kinerja tersebut ditujukan pada penciptaan nilai (value creation) perusahaan.

2. Economic Value Added bisa membantu perusahaan lebih memperhatikan kebijakan struktur modal.

3. Economic Value Added menjadikan manajemen berpikir dan bertindak layaknya seperti pemegang saham perusahaan yaitu memilih investasi yang dapat memaksimalkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat diciptakan.

4. Economic Value Added dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang menghasilkan tingkat pengembalian melebihi biaya modal perusahaan.

Tunggal (dalam Suripto, 2015) juga mengemukakan beberapa manfaat

lainnya dari Economic Value Added dalam mengukur kinerja keuangan perusahaan, yaitu:

1. Economic Value Added sebagai suatu ukuran kinerja perusahaan yang mampu berdiri sendiri tanpa memerlukan ukuran lain baik berupa perbandingan dengan perusahaan sejenis maupun menganalisis kecenderungan (trend).

2. Hasil perhitungan Economic Value Added mendorong pengalokasian dana perusahaan untuk kegiatan investasi dengan biaya modal yang rendah.

2.4.3 Kelebihan Economic Value Added (EVA)

Menurut Suripto (2015) Economic Value Added memiliki kelebihan dibanding ukuran kinerja konvensional, antara lain:

1. Economic Value Added sebagai kerangka kerja manajemen keuangan yang menyeluruh, mencakup berbagai fungsi mulai dari perencanaan strategi, pengalokasian modal, penganggaran operasional, pengukuran kinerja dan kompensasi manajemen hingga komunikasi antar pihak internal dan eksternal perusahaan.

2. Economic Value Added dinilai mampu berperan sebagai suatu sistem insentif kompensasi yang dapat mengarahkan perusahaan dalam mencapai tujuan sebenarnya, yaitu menciptakan nilai untuk pemegang saham.

3. Economic Value Added bisa digunakan sebagai transformasi budaya perusahaan sehingga semua elemen organisasi menjadi termotivasi untuk terus menciptakan nilai bagi pemegang saham.

4. Economic Value Added mampu mendorong setiap manajer memainkan peran seperti layaknya pemegang saham perusahaan melalui penerapan kompensasi

berdasarkan nilai.

2.4.4 Kelemahan Economic Value Added (EVA)

Economic Value Added sebagai alat ukur kinerja keuangan perusahaan juga memiliki beberapa kelemahan yang terdapat dalam Suripto (2015), yaitu:

1. Economic Value Added sebagai ukuran kinerja masa lalu tidak mampu meramalkan dampak dari penggunaan strategi yang saat ini diterapkan untuk kelangsungan perusahaan.

2. Sifat pengukuran Economic Value Added merupakan gambaran jangka pendek sehingga manajemen cenderung enggan berinvestasi untuk jangka panjang karena bisa mengakibatkan penurunan nilai dalam periode yang bersangkutan. Hal ini bisa mengakibatkan terjadi penurunan daya saing perusahaan dimasa yang akan datang.

3. Economic Value Added mengabaikan kinerja lainnya, seperti kinerja non keuangan yang sebenarnya bisa mendorong peningkatan kinerja perusahaan.

2.4.5 Indikator Economic Value Added (EVA)

Pandini (2019) menjelaskan hasil penelitian dari kinerja perusahaan menggunakan Economic Value Added dapat dikategorikan kedalam 3 indikator yang berbeda, yaitu:

1. Nilai EVA > 0 atau EVA bernilai positif.

Economic Value Added bernilai positif berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2. Nilai EVA = 0

Economic Value Added sama dengan 0 berarti manajemen perusahaan berada pada titik impas dimana perusahaan tidak mengalami kemunduran sekaligus tidak mengalami kemajuan secara ekonomi.

3. Nilai EVA < 0 atau EVA bernilai negatif

Economic Value Added bernilai negatif berarti manajemen perusahaan tidak menciptakan nilai tambah ekonomis bagi perusahaan, dalam artian laba yang dihasilkan tidak bisa memenuhi harapan para kreditor dan pemegang saham perusahaan.

2.4.6 Langkah-langkah menghitung Economic Value Added (EVA)

Menurut Tunggal (dalam Saputra, Sukoco, Suyono & Elisabeth, 2019) langkah-langkah dalam menghitung Economic Value Added antara lain:

1. Menghitung Laba Bersih Operasional Setelah Pajak (Net Operating Profit After Tax / NOPAT)

NOPAT merupakan keuntungan yang diperoleh dari kegiatan operasi perusahaan setelah dikurangi pajak penghasilan, termasuk biaya keuangan (entri pembukuan non-keuangan) seperti biaya penyusutan. Sumber perhitungan NOPAT terdapat pada laporan laba rugi perusahaan. NOPAT dapat dihitung dengan menggunakan rumus, yaitu:

NOPAT = Laba (rugi) usaha – pajak 2. Menghitung Modal yang Diinvestasikan (Invested Capital)

Modal yang diinvestasikan merupakan jumlah dari semua pinjaman perusahaan diluar pinjaman jangka pendek bebas bunga (kewajiban tanpa bunga), seperti utang usaha, biaya yang masih harus dibayar, utang pajak, dan

uang muka. Sumber perhitungan modal yang diinvestasikan terdapat pada laporan neraca perusahaan. Modal yang diinvestasikan dapat dihitung dengan menggunakan rumus, yaitu:

Modal yang Diinvestasikan = Total kewajiban dan ekuitas - kewajiban jangka pendek

3. Menghitung Biaya Modal Rata-rata Tertimbang (Weight Average Cost of Capital / WACC)

Biaya modal rata-rata tertimbang merupakan pengembalian investasi minimum untuk mendapatkan required rate of return (tingkat pengembalian yang diharapkan oleh kreditur dan pemegang saham). Biaya modal perusahaan tidak hanya terkait dengan biaya utang dan ekuitas pembiayaan, melainkan seberapa besar masing-masing biaya modal yang terdapat dalam struktur modal perusahaan. Sumber perhitungan modal yang diinvestasikan terdapat pada neraca dan saham historis. Hal tersebut ada hubungannya dengan biaya modal rata-rata tertimbang suatu perusahaan. WACC dapat dihitung dengan menggunakan rumus, yaitu:

WACC = {(D x Rd) x (1 - Tax) + (E x Re)}

Dimana:

D : Tingkat modal Rd : Biaya hutang Pajak : Tarif pajak

E : Tingkat Modal dan Ekuitas Re : Biaya ekuitas

4. Menghitung Biaya Modal (Capital Charges)

Biaya modal merupakan biaya riil yang harus dikeluarkan perusahaan untuk memperoleh dana, baik yang bersumber dari utang, saham, maupun laba ditahan untuk mendanai suatu investasi atau kegiatan perusahaan. Biaya modal dapat dihitung dengan menggunakan rumus, yaitu:

Biaya Modal = WACC x modal yang diinvestasikan 5. Menghitung Nilai Tambah Ekonomi (Economic Value Added/EVA)

Economic Value Added dapat dihitung dengan menggunakan rumus, yaitu:

EVA = NOPAT - biaya modal atau

EVA = NOPAT – (WACC x modal yang diinvestasikan)

Menurut Mizan (2018) langkah-langkah dalam menghitung Economic Value Added antara lain:

1. Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT = Laba bersih sebelum pajak - pajak 2. Menghitung Invested Capital

Invested Capital = Total utang dan ekuitas – utang jangka pendek 3. Menghitung WACC (Weighted Average Cost of Capital)

Adapun rumus menghitung WACC yaitu :

WACC = [(D x rd) (1 - Tax) + (E x re)]

Keterangan :

( )

( )