BAB 2

LANDASAN TEORI

2.1 Ekonomi Alat Berat

Beberapa keputusan penting mengenai alat berat akan mempengaruhi umur guna alat. Terdapat dua permasalahan yang berhubungan dengan umur guna alat, yaitu (1) Penggantian alat, permasalahan ini berhubungan dengan alat berat yang saat ini sedang digunakan. (2) Umur ekonomis, permasalahan ini berhubungan dengan alat berat pengganti di masa yang akan datang, (Peurifoy, 2006).

Pengambilan sebuah keputusan baik dalam suatu perusahaan, organisasi pemerintah maupun perorangan dalam mempertimbangkan alat berat yang dimiliki saat ini seharusnya sudah tidak digunakan lagi, dilakukan perbaikan (up- grade) atau diganti dengan alat yang baru. Hal tersebut dipengaruhi dengan adanya permintaan yang terus meningkat, permintaan akan alat dengan kualitas terbaik, waktu pekerjaan yang singkat dan perubahan lainnya. Oleh karena itu, penggantian alat merupakan suatu keputusan yang paling sering digunakan karena dapat membantu operasional menjadi lebih efisien dan kompetitif, (Sullivan, 2006).

Pemilik alat berat perlu mengetahui waktu optimum dalam penggantian alat dan cara yang tepat untuk memperpanjang umur alat. Hal tersebut penting untuk diperhatikan karena berdampak pada biaya kepemilikan dan biaya operasional, (Peurifoy, 2006).

Pemakaian secara terus menerus akan mengakibatkan penurunan dari biaya kepemilikan, sebaliknya biaya operasional akan mengalami peningkatan.

(gambar 2.1). (Peurifoy, 2006).

Gambar 2.1 Grafik Pemakaian Alat Terhadap Biaya (Peurifoy, 2006)

2.2 Biaya Alat

Biaya alat memiliki dua komponen biaya, yaitu biaya kepemilikan dan biaya maintenance & operasional. Biaya kepemilikan dan biaya maintenance&

operasional harus diperhitungkan dengan benar agar tidak terjadi pengeluaran biaya yang tidak dibutuhkan.

II.2.1 Biaya kepemilikan

Biaya kepemilikan adalah kumulatif dari aliran kas pemilik alat berat baik saat alat tersebut digunakan maupun tidak. Sebagian besar biaya kepemilikan terhitung sebagai pengeluaran. Beberapa faktor yang mempengaruhi biaya kepemilikan yaitu : (Peurifoy, 2006).

Biaya investasi

Nilai sisa alat

Biaya depresiasi

Biaya perbaikan berat dan turun mesin (overhauls)

Pajak

Asuransi

Biaya gudang

Biaya investasi [Rp/tahun]

Biaya investasi merupakan biaya yang dikeluarkan suatu perusahaan untuk membeli alat berat. Biaya ini juga memperhitungkan biaya pengiriman, pajak dan sebagainya. Alat berat akan tercatat sebagai salah satu aset pada sebuah perusahaan, (Peurifoy, 2006).

Nilai sisa alat (salvage value) [Rp/tahun]

Nilai sisa merupakan pendapatan yang masih didapatkan oleh pemilik alat saat alat berat tersebut sudah tidak akan digunakan lagi. Harga dari alat berat yang telah digunakan sulit untuk diprediksi. Kondisi mesin, ketidakpastian dari harga alat berat yang baru, dan kemungkinan biaya perbaikan dari alat berat tersebut berpengaruh pada pendapatan yang akan didapat oleh pemilik alat berat.

Catatan dari penjualan alat berat yang lampau dapat digunakan sebagai acuan dalam menentukan nilai sisa. Dengan mempelajari kembali catatan tersebut kesalahan dalam memprediksi nilai sisa dapat diminimalkan dan dapat meningkatkan hasil dari analisis biaya kepemilikan, (Peurifoy, 2006).

Biaya depresiasi [Rp/tahun]

Biaya depresiasi menunjukkan penurunan atau penyusutan nilai alat akibat umur alat, pemakaian, penurunan kondisi fisik alat, keusangan/kekunoan sehingga dalam perhitungan biaya alat perlu adanya faktor depresiasi. (Nunnally, 2007).

Biaya depresiasi diperhitungakan dengan menggunakan straight line method dengan rumus seperti berikut : (Nunnally, 2007).

𝐷

𝑁=

(𝑃−𝑆)𝑁 ...(1)

Keterangan : 𝐷𝑁 = Depresiasi alat pada tahun ke N [Rupiah]

P = Harga beli alat [Rupiah]

S = Nilai sisa alat pada akhir usia guna [Tahun]

N = Usia guna alat [Tahun]

N = 1, 2, 3 .... N

Biaya perbaikan berat dan turun mesin (overhauls) [Rp/tahun]

Perbaikan berat dan turun mesin diperhitungkan sebagai biaya

kepemilikan karena dilakukan untuk memperpanjang umur guna dari alat berat yang dimiliki. Perbaikan ini dapat dipertimbangkan sebagai investasi awal apabila dilakukan penggantian alat yang baru, (Peurifoy, 2006).

Pajak [Rp/tahun]

Pemilik alat berat akan dikenakan pajak oleh pemerintah. Umumnya biaya pajak ditetapkan berdasarkan persentase yang diterapkan pada buku mesin. Biaya pajak tergantung pada lokasi, pajak yang harus dibayar oleh pemilik alat berat adalah sekitar 4,5%, (Peurifoy, 2006).

Asuransi [Rp/tahun]

Asuransi yang diperhitungkan temasuk saat terjadi kebakaran, pencurian maupun kerusakan pada alat berat tersebut. Biaya tahunan asuransi bekisar antara 1 – 3%, (Peurifoy, 2006).

Biaya Gudang [Rp/tahun]

Cuaca buruk menjadi salah satu alasan gudang atau tempat penyimpanan alat berat dibutuhkan. Biaya gudang, utilitas dan jasa dari pengawas juga termasuk sebagai biaya gudang. Presentasi biaya gudang yang diperhitungkan mulai dari 0 – 5%, (Peurifoy, 2006).

2.2.2 Biaya Maintenance & Operasional

Biaya maintenance & operasional adalah biaya yang hanya diperhitungkan apabila alat beroperasi, biaya operasi dapat diestimasikan berdasarkan data historis alat yang tercatat dilapangan, data lapangan dicatat berdasarkan jenis alat dan kondisi proyek yang berbeda-beda, (Nunnally, 2007)

Biaya maintenance & operasional merupakan jumlah biaya yang dikeluarkan apabila alat berat beroperasi. Biaya opersional ini meliputi : (Peurifoy, 2006)

Biaya bahan bakar

Biaya perbaikan

Biaya pemeliharaan

Biaya roda

Biaya operator

Biaya bahan bakar

Biaya bahan bakar diperhitungkan berdasarkan pekerjaan dari alat berat.

Catatan pengoperasian yang akurat dapat memberikan informasi kepada pemilik alat berat akan kebutuhan bahan bakar [galon per jam]. Kebutuhan akan bahan bakar juga dipengaruhi dari kondisi pekerjaan, kondisi pekerjaan dikategorikan menjadi ringan, sedang dan berat (Tabel 2.1), (Peurifoy, 2006).

Apabila excavator tidak memiliki catatan historis maka tabel koefisien konsumsi bahan bakar dapat digunakan untuk mengestimasi konsumsi bahan bakar, (Nunnally, 2007)

Tabel 2.1 Koefisien Konsumsi Bahan Bakar (Nunnally, 2007)

Biaya perbaikan

Biaya perbaikan adalah biaya yang dikeluarkan untuk mengganti bagian- bagian yang mengalami kerusakan pada peralatan. Biaya reparasi akan mengalami peningkatan seiring dengan bertambah tua umur dari alat berat yang digunakan.

Selain itu biaya tenaga kerja untuk memperbaiki peralatan alat berat juga diperhitungkan. Biaya reparasi diestimasi berdasarkan persentasi dari tabel berikut (Tabel 2.3) , (Peurifoy, 2006).

Tabel 2.2 Koefisien Biaya Perbaikan (Nunnally, 2007)

Biaya perbaikan dapat diperhitungkan menggunakan metodr straight line method sebagai berikut : (Nunnally,2007)

Biaya perbaikan = persentasi koefisien biaya perbaikan x (𝑃 − 𝑆

𝑁 ) .... (2)

Biaya Pemeliharaan

Biaya pemeliharaan yang perhitungkan adalah biaya minyak pelumas, filter dan gemuk. Biaya tersebut bergantung pada pemeliharaan oleh pemilik alat berat dan kondisi pekerjaan dilapangan. Waktu pemeliharaan juga turut mempengaruhi umur guna alat berat, beberapa pemilik alat mengikuti petunjuk yang dianjurkan dalam waktu penggantian minyak pelumas dan filter, namun sebagian pemilk alat berat juga tidak mengikuti petunjuk dalam penggantian tersebut, (Peurifoy, 2006).

Tabel 2.3 Koefisien Biaya Pemeliharaan

Biaya roda

Biaya roda yang dimaksudkan adalah biaya perbaikan dan penggantian roda. Biaya ini akan sulit diprediksi karena terdapat beberapa jenis roda yang digunakan dengan jenis pekerjaan dilapangan yang berbeda-beda, selain itu keahliaan operator yang mengoperasikan alat berat tersebut juga mempengaruhi waktu penggantian roda, (Peurifoy, 2006).

Biaya roda dapat diperhitungkan dengan menggunakan rumus seperti berikut : (Schexnayder,2004)

biaya perbaikan roda + biaya pemakaian roda

= 𝐻𝑎𝑟𝑔𝑎 𝑟𝑜𝑑𝑎

𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑗𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛 𝐽𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛⁄ 𝑥 16% +

𝐻𝑎𝑟𝑔𝑎 𝑟𝑜𝑑𝑎

𝑒𝑠𝑡𝑖𝑚𝑎𝑠𝑖 𝑗𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛 𝐽𝑎𝑚 𝑝𝑒𝑚𝑎𝑘𝑎𝑖𝑎𝑛⁄ ... (3)

Biaya alat

5.Biaya operator 1.Biaya kepemilikan

7.Biaya gudang 5.Pajak 6.Asuransi

1.Biaya bahan bakar 4. Biaya perbaikan berat dan turun mesin

(overhauls)

4.Biaya roda 2.Biaya perbaikan 3.Biaya pemeliharaan 1. Biaya investasi 2. Nilai sisa alat 3. Biaya depresiasi

2.Biaya Maintenance &

Operasional

Biaya operator

Biaya operator yang terhitung sebagai biaya operasional antara lain : asuransi operator, biaya lembur dan jaminan sosial, (Nunnally, 2007).

Berikut ini dapat dilihat komponen biaya alat dari gambar diagram biaya alat (Gambar 2.2)

Gambar.2.2 Diagram Biaya Alat 2.3 Alasan-alasan Penggantian Alat

Kebutuhan untuk mengevaluasi penggantian suatu alat berat diperlukan karena adanya perubahan ekonomi yang diakibatkan dari pengoperasiaan alat berat di lapangan. Terdapat berbagai alasan yang mendasari perubahan ini, terkadang alasan penggantian alat juga dapat disebabkan karena kondisi keuangan yang tidak memungkinkan. Terdapat beberapa faktor utama yang menjadi alasan dalam penggantian alat yaitu : (Sullivan, 2006)

1. Penurunan kondisi fisik 2. Perubahan permintaan 3. Teknologi

2.3.1 Penurunan Kondisi Fisik

Beberapa alasan penggantian alat disebabkan karena kondisi fisik alat yang menurun. Semakin lama peralatan akan semakin tua sehingga efisiensi

operasionalnya akan menurun dikarenakan meningkatnya jumlah perawatan rutin dan biaya perbaikan. Selain itu, terdapat beberapa kejadian yang tidak diinginkan yang dapat mempengaruhi kondisi fisik suatu alat berat dan kegunaan dari alat tersebut, (Sullivan, 2006).

2.3.2 Perubahan Permintaan

Perubahan permintaan seperti adanya perubahan volume pekerjaan, peningkatan ketelitian peralatan, peningkatan kecepatan peralatan atau perubahan spesifikasi pekerjaan. Dengan adanya perubahan tersebut mengakibatkan excavator yang ada tidak dapat memenuhi kebutuhan yang diinginkan, (Blank and Tarquin, 2012).

2.3.3 Teknologi

Perkembangan teknologi ini menyebabkan excavator yang harusnya masih dapat menjalankan fungsi pelaksanaanya seperti yang diharapkan namun terdapat peralatan lain di pasaran dengan inovasi baru yang lebih produktif dan lebih efisien, (Blank and Tarquin, 2012).

Pemilik alat berat menghadapi pilihan yang sulit dalam menentukan waktu penggantian excavator. Jika waktu penggantian terlalu cepat atau terlalu lambat maka sebuah perusahaan akan mengalami kerugian. Maka dari itu perlu diperhatikan antara biaya yang dikeluarkan dan umur alat. Oleh karena itu dibutuhkan beberapa komponen dalam waktu penggantian alat. Berikut adalah komponen-komponen dari waktu umur alat :

a. Umur Ekonomis (Economic Life)

Umur ekonomis adalah periode waktu (tahun) diantara waktu peralatan dimiliki hingga waktu dimana peralatan mencapai pengeluaran biaya ekivalen tahunan minimum, baik biaya kepemilikan, biaya operasional, maupun biaya pemeliharaan, (Sullivan, 2006). Adanya pengeluaran biaya ekivalen minimum dapat memberikan arti bahwa keuntungan yang diperoleh mencapai maksimum sehingga guna excavator masih sesuai dengan yang diharapkan.

b. Umur Kepemilikan (Ownership Life)

Umur kepemilikan adalah periode waktu antara alat berat didapatkan dan waktu alat berat sudah tidak akan digunakan. Periode waktu ini bergantung pada keputusan pemilik alat tersebut, (Sullivan, 2006).

c. Umur Fisik (Physical Life)

Umur fisik adalah periode (tahun) diantara waktu peralatan yang dimiliki mula-mula hingga waktu dimana peralatan sudah tidak mampu berproduksi lagi.

Dalam periode ini, seringkali peralatan dimiliki secara berantai oleh beberapa pemilik, (Sullivan, 2006).

d. Umur Guna (Usefull Life)

Umur guna adalah umur dimana excavator digunakan hingga alat tersebut masih menghasilkan profit. Dalam periode ini, peralatan diharapkan mampu memberikan layanan yang produktif baik sebagai peralatan utama maupun sebagai peralatan pendukung, (Sullivan, 2006).

Menurut analisis ekonomis yang dapat dicapai oleh alat, umur dari peralatan kontruksi dibedakan atas umur ekonomi, umur profit, dan umur fisik.

Grafik mengenai umur alat dapat dilihat pada Gambar 2.6.

Umur Ekonomi (Economic Life)

Umur ekonomi adalah umur dimana alat berat dipakai hingga mencapai profit yang maksimum berkisar sekitar 5 tahun. Apabila alat tetap dipakai melebihi umur ekonomi, maka alat masih dapat menghasilkan profit tetapi lebih kecil karena biaya pemeliharaan semakin besar.

Profit Life

Berbeda dengan umur ekonomi, profit life adalah umur dimana alat berat dipakai sampai alat tersebut masih menghasilkan profit walaupun sudah mulai menurun atau berkurang. Umur ini berkisar sekitar 10 tahun.

Physical Life

Physical Life adalah umur dimana alat akan benar-benar rusak dan tidak dapat dipakai lagi. Penggunaan alat ini berkisar lebih dari 10 tahun berarti alat digunakan hingga batas maksimal dari alat tersebut.

Gambar.2.3 Grafik Umur Alat (Douglas,1975)

2.4 Nilai Uang terhadap Waktu (Time Value of Money)

Nilai uang yang disimpan akan mengalami kenaikan seiring dengan berjalannya waktu, (Nunnally, 2007). Nilai dari uang tersebut tidak hanya dipengaruhi dari banyaknya jumlah uang yang dimiliki, akan tetapi waktu ketika kita menerima uang tersebut turut mempengaruhi nilai uang yang ada.

Beberapa perhitungan nilai uang yang ada yang memiliki hasil dan tujuan yang sama perlu dilakukan perbandingan yang dipertimbangkan berdasarkan nilai excavator yang ada saat ini (Present, P) dan nilai excavator yang akan datang (Future, F ) berdasarkan periode penggunaan (N) dan suku bunga yang ada (I), perhitungan ini disebut sebagai konsep ekivalen.

Terdapat rumus yang dapat digunakan untuk menghitung nilai uang pada excavator yang ada saat ini (P) dan nilai uang excavator yang ada dimasa akan datang (F) : (Nunnally, 2007).

Future sum of money F= P (𝐹

𝑃 . 𝑖% . 𝑁) ...(4)

Present sum of money

P = F (𝑃 . 𝑖% . 𝑁) ...(5)

Nilai Uang Tahunan (Annual Worth Value)

AW = PW (A/P , I, N) = FW (A/F, I, N) ...(6)

Annual worth values digunakan sebagai dasar pengukuran ekonomi yang dipertimbangkan sebelum melakukan penggantian alat berat. Equivalent uniform annual cost (EUAC) digunakan sebagai dasar unuk menentukan biaya tahunan, (Blamk and Tarquin, 2012).

Nilai dari AW (Annual Worth) adalah sama dengan nilai PW (Present Worth) dan FW (Future Worth) dalam MARR (Minimum Artractive Rate of Return) dalam N tahun. Ketika faktor ini dapat di tetapkan berdasarkan rumus berikut : (Blank and Tarquin, 2002)

Keterangan :

F (future sum of money) = Nilai uang akan datang [Rupiah/tahun]

P (Present sum of money) = Nilai uang saat ini [Rupiah/tahun]

N (Number of Compounding Periods) = Jumlah periode i (Interest rate) = Nilai suku bunga

Annual Worth = Nilai uang tahunan [Rupiah/tahun]

Present Worth = Nilai uang sekarang [Rupiah/tahun]

Future Worth = Nilai uang akan datang [Rupiah/tahun]

i (Interest rate) = Nilai suku bunga

N = Jumlah periode

2.5 Excavator

Excavator adalah salah satu alat berat yang terdiri dari mesin di atas roda khusus yang dilengkapi dengan lengan (arm), alat pengeruk (bucket), keranjang yang digunakan untuk penggalian (akskavasi). Biasanya digunakan untuk

menyelesaikan pekerjaan berat berupa penggalian tanah yang tidak bisa dilakukan secara langsung oleh tangan manusia. Excavator digunakan untuk menggali tanah yang berada dibawah permukaan tanah tempat peralatan excavator (backhoe)

bekerja, misalnya penggalian ruang bawah tanah (basement), penggalian sungai, penggalian saluran utilitas dan sebagainya, (Peurifoy,1988).

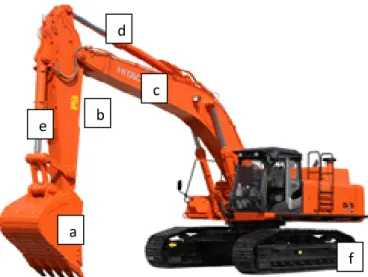

2.5.1. Bagian – bagian Utama Excavator

Bagian-bagian utama peralatan excavator adalah 1. Bagian atas yang dapat berputar.

2. Bagian bawah untuk tujuan berpindah tempat.

3. Bagian-bagian tambahan yang dapat diganti seperti boom, kabel pengangkat (hoist line), kabel penarik (drag line), batang dipper dan dipper.

Gambar 2.4 Excavator

Keterangan : a. Dipper d. Kabel pengangkat (Hoist Line) b. Batang dipper e. Kabel penarik (Drag Line) c. Boom f. Roda rantai

2.5.2 Jenis dan Ukuran Excavator

Dalam memilih jenis dan ukuran excavator terdapat 2 faktor utama yang harus diperhatikan yaitu biaya dan kondisi pekerjaan dimana peralatan tersebut dioperasikan.

Dari segi biaya, hal-hal yang perlu diperhatikan :

1. Semakin besar ukuran pekerjaan penggalian maka semakin membutuhkan peralatan excavator yang berukuran besar pula. Ukuran standart diutamakan untuk mempermudah pemeliharaan dan penyediaan suku cadang, dimana hal ini merupakan suatu keuntungan didalam analisa penggantian peralatan.

a b

d

e

f c

2. Biaya kepemilikan, pemeliharaan dan operasional, dimana semakin besar ukuran excavator maka semakin besar pengeluaran yang harus dikeluarkan.

Dari segi kondisi pekerjaan, hal-hal yang perlu diperhatikan :

1. Angkatan yang tinggi untuk meletakkan tanah dari galian basement kedalam truk pada ketinggian tanah tertentu akan memerlukan jangkauan jauh pada excavator yang berukuran besar.

2. Pada penggalian batuan yang telah dihancurkan, maka diperlukan dipper yang berukuran lebih besar untuk batuan yang lebih besar.

3. Jika jenis pengangkutan lebih kecil, maka lebih efisien menggunakan excavator yang berukuran lebih kecil.

4. Pembatasan dari PEMDA, untuk membatasi ukuran excavator jika peralatan tersebut diangkut melalui jalan.