TUGAS AKHIR

ANALISIS LAPORAN KEUANGAN KONSOLIDASI PADA PT.

INDOFOOD SUKSES MAKMUR Tbk.

Oleh :

IAN ERWIN HARAHAP 172102027

PROGRAM STUDI D-III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2021

ii

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat ALLAH SWT yang telah memberikan rahmat dan hidayahnya sehingga penulis dapat menyelesaikan dengan baik tugas akhir ini yang berjudul “Analisa Laporan Keuangan Konsolidasi pada PT. Indofood Sukses Makmur Tbk.” tidak lupa shalawat dan salam kepada Rasullah SAW yang telah menjadi suri tauladan bagi kita semua. Adapun maksud dan tujuan penulis Tugas Akhir ini adalah untuk memenuhi salah satu syarat menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Program Studi Diploma – III Akuntansi, guna meraih gelar Ahli Madya.

Dalam menyelesaikan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu:

1. Bapak Prof.Dr. Ramli, SE, MS selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Prof.Dr. Prihatin Lumban Raja, SE, M.Si selaku wakil dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hasan Sakti Siregar selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Arlina Nurbaiti Lubis, SE, MBA selaku wakil dekan III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Mutia Ismail, SE, MM., AK, CA selaku ketua Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Abdillah Arif Nst, SE, M.Si selaku sekretaris Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku dosen pembimbing.

8. Para Staff dan Karyawan PT. Indofood Sukses Makmur Tbk.

9. Kepada Para sahabat-sahabat tersayang Wanda Utari, Ibnu Suranta, Achmad Yowanda, Ameliga Putri, Sarah Annisa, teman teman juga Ari Azhari Prabowo, kak Nisa. Mereka ini yang mensupport si penulis sehingga bisa menyelesaikan tugas akhir ini.

10. Teristimewa untuk Almarhum Ayah dan Ibu saya tercinta, yang telah membesarkan dan mendidik penulis menyelesaikan studi dengan baik.

Akhirnya penulis mengharapkan tugas akhir ini dapat bermanfaat bagi para pembacanya dan yang hendak menggunakan tugas akhir ini sebagai acuan melakukakn analisis pada perusahaan indofood.

Semoga Allah SWT selalu melimpahkan rahmat dan hidayahnya bagi kita semua. Amin ya Robbalalamin. Akhir kata penulis mengucapkan banyak terima kasih.

Medan 20 Januari 2021 Penulis

Ian Erwin Harahap

NIM.172102027

DAFTAR ISI

Halam

an KATA PENGANTAR ... 1

DAFTAR ISI ... 4

BAB 1 PENDAHULUAN ... 8

1.1 Latar Belakang Masalah ... 8

1.2 Rumusan Permasalahan ... 11

1.3 Tujuan Penelitian ... 11

BAB II PROFIL PERUSAHAAN ... 13

2.1 Sejarah Singkat Perusahaan ... 15

2.3 Logo Perusahaan ... 20

2.4 Struktur Organisasi ... 21

2.4 Job Description ... 23

2.5 Harga Nilai Saham ... 33

BAB III PEMBAHASAN ... 34

3.1 Laporan Keuangan Konsolidasi ... 34

3.2 Analisis Perbandingan Laporan Keuangan... 36

3.3 Analisis Trend ... 37

3.4 Rasio Keuangan ... 37

3.5. Analisa Hasil Penelitian ... 43

3.5.1. Analisis Perbandingan Laporan Keuangan ... 43

a. Analisis Vertikal ... 43

b. Analisis Horizontal... 45

3.5.2 Analisis Trend ... 46

BAB IV KESIMPULAN ... 47

4.1 Kesimpulan ... 47 4.2 Saran ... 47 LAMPIRAN

40 DAFTAR PUSTAKA

52

DAFTAR TABEL

Halaman

1.1 Jadwal Kegiatan 6

DAFTAR GAMBAR

Halaman 2.1 Logo Perusahaan PT Indofood CBP Sukses Makmur Tbk 22 2.2 Gambar Struktur Perusahaan PT Indofood CBP Sukses Makmur 24 2.3 Harga Nilai Saham PT Indofood CBP Sukses Makmur Tbk 35

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan kecil maupun besar selalu menghadapi masalah dan harus diatasi demi tercapainya tujuan perusahaan. Masalah merupakan suatu persoalan yang memerlukan pemecahan tentang apa yang menyebabkan suatu keadaan itu dapat terjadi. Masalah dapat diketahui setelah melakukan analisis terhadap persoalan-persoalan yang kompleks dan dibuat rencana pemecahannya karena setiap masalah memerlukan pemecahan khusus.

Merumuskan masalah adalah penting, karena dapat membantu dalam penyelesaian masalah.

Pasar modal merupakan salah satu jalan alternatif dalam pendanaan untuk pengembangan bisnis, dan unggul dalam persaingan untuk mempertahankan harga pasar sebab dana yang diterima lebih besar dibandingkan dengan yang diberikan oleh perbankan. Pasar primer adalah pasar tempat perusahaan memperjual belikan surat berharga berbentuk saham, merupakan salah satu cara perusahaan saat membutuhkan dana, perusahaan dapat menjual saham di IPO (Initial Public Offering) dan diperdagangkan dipasar sekunder.

Dengan adanya pasar modal, dapat mempercepat dan mendukung perkembangan ekonomi. Pasar modal membantu untuk memindahkan dana, yaitu dana dari pihak yang berkelimpahan kepada pihak yang kekurangan

dana.

Perusahaan harus terdaftar di bursa efek dan memiliki salah satu syarat, yaitu melampirkan laporan keuangan tentang asset perusahaan setiap tahunnya.

Laporan keuangan mencerminkan tentang keadaan financial sebuah perusahaan. Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana),catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya,informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. (PSAK No.1 2015:2 ). Laporan keuangan dibuat menjadi satu dengan pengaruh entitas induk lebih besar dari entitas anak adalah laporan keuangan konsolidasian.

Laporan keuangan konsolidasian adalah laporan keuangan suatu kelompok usaha yang didalamnya aset, liabilitas, ekuitas, penghasilan, beban, dan arus kas entitas induk dan entitas anak disajikan sebagai suatu entitas ekonomi tunggal. (PSAK No.65 2015). Laporan keuangan konsolidasian dibuat apabila perusahaan induk memiliki saham yang lebih dominan dibanding perusahaan anak.

Seorang investor harus teliti, mampu menganalisis, serta didukung data- data yang akurat dalam memperhitungkan harga saham dan bijak dalam mengambil keputusan sehingga dapat memperhitungkan saham lebih baik

membeli atau ditahan. Teknik yang perlu diketahui investor dalam melakukan penilaian investasi yaitu analisa yang fundamental, rasio keuangan, teknikal serta analisa ekonomi hingga mengikuti perkembangan perekonomian untuk meminimalisir kerugian yang terjadi.

Harga saham sebagai salah satu cerminan perusahaan dalam menunjukkan nilai pernyataan kepada masyarakat. Tingkat suku bunga, Laba per lembar saham, permintaan dan penawaran, tingkat resiko, makro ekonomi, laju inflasi, kebijakan pemerintah, keamanan dan politik suatu negara merupakaan faktor yang dapat mempengaruhi kinerja keuangan perusahaan tersebut. Jika suatu harga saham perusahaan rendah, maka kinerja perusahaan dari pandangan masyarakat juga rendah dan juga sebaliknya.

Hal yang penting bagi investor dalam menilai proposal, kinerja dan memantau perkembangan profit perusahaan dimasa yang akan mendatang, ini menjadi indikator penting bagi investor untuk memperhatikan sejauh mana perusahaan dapat memberikan feedback yang diinginkan investor. Berarti, investor membutuhkan informasi dan data yang akurat berkaitan dengan kondisi keuangan perusahaaan serta kemampuan dalam menghasilkan profit.

Menilai dari profitabilitas dapat dibedakan menjadi 2 macam, yaitu profitabilitas yang berhubungan atas investasi serta profitabilitas menunjukkan laba yang berkaitan dengan penjualan.

Dan juga ada 2 rasio lain juga, yaitu rasio solvabilitas dan rasio likuiditas. Karena rasio solvabilitas adalah rasio yang memperhitungkan

mengembalikan liabilities long-term terhadap assets dan equity perusahaan.

Sedangkan rasio likuiditas untuk mengevaluasi kemampuan dalam memenuhi liabilites short-term.

Pada paparan diatas saya selaku penulis tertarik untuk menganalisa PT Indofood CBP Sukses Makmur Tbk pada bagian laporan keuangan konsolidasian yaitu: “ Analisis Laporan Keuangan Konsolidasian PT Indofood CBP Sukses Makmur Tbk Tahun 2017-2019”

1.2 Rumusan Permasalahan

Berdasarkan latar belakang yang telah diuraikan penulis sebelumnya, maka yang menjadi rumusan masalah penelitian ini adalah:

Bagaimana analisis laporan keuangan konsolidasi pada PT Indofood Sukses Makmur Tbk. pada tahun 2017-2019 terutama analisis

1.3 Tujuan Penelitian

Tujuan penelitian penulisan tugas akhir ini ialah:

1. Untuk memenuhi dan melengkapi tugas dan syarat guna menyelesaikan pendidikan Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Untuk menambah pengetahuan dan pengalaman penulis mengenai cara-cara menganalisis laporan keuangan dan penerapannya di perusahaan serta membandingkannya dengan teori.

3. Untuk memberikan pandangan serta saran-saran yang diperlukan perusahaan dalam menghadapi masalah-masalah agar perusahaan dapat berjalan lancar.

4. Bagi pembaca sebagai bahan referensi penelitian selanjutnya.

Manfaat yang dapat kita peroleh :

1. Bagi Akademisi, Penulis mengharapkan pengkajian tugas akhir dapat digunakan menjadi literature dari kepustakaan tentang Analisis Laporan keuangan konsolidasi PT. Indofood CBP Sukses Makmur Tbk. sehingga kekurang dan kelamahan dari penilitian ini dapat bermanfaat bagi peneliti selanjutnya yang berhubungan dengan Analisa Laporan keuangan konsolidasi PT. Indofood CBP Sukses Makmur Tbk.

2. Bagi Penyusun, tugas akhir ini meningkatkan wawasan serta ilmu pengetahuan erhadap kondisi suatu perusahaan jika kita dilihat melalui laporan keuangan suatu perusahaan dan juga dapat kita jadikan indikator serta pertimbangan jika ingin berinvestasi melalui analisa serta rasio-rasio yang terdapat di suatu perusahaan serta dapat mengembangkan teori yang telah diiperoleh dibangku perkuliahaan.

3. Bagi Perusahaan, pengkajian tugas akhir yang saya kaji dapat dijadikan sebagai sumbang saran dan sebagai informasi tambahan karena aspek fundamental adalah aspek yang sangat berguna terutama menyangkut rasio profitabilitas.

1.4 Rencana Penulisan

Rencana penulisan penelitian yaitu:

Tabel 1.1

Jadwal

Kegiatan

1. Jadwal Survey

Data perusahaan PT Indofood CBP Sukses Makmur Tbk. 2018-2019 didapatkan melalui laporan keuangan yang bersumber idnfinancials.com 2. Waktu penelitian

Waktu yang penulis untuk mengumpulkan data penelitian pada bulan Oktober – Januari 2021.

No Kegiatan November Desember Januari

II III IV II III IV II III IV Pengesahan Tugas

Akhir Pengajuan Judul Penunjukan Dosen

Pembimbing Pengumpulan Data Penyusunan Tugas

Akhir Bimbingan Tugas

Akhir Penyelesaian Tugas

Akhir

3. Rencana Isi

BAB 1 : PENDAHULUAN

Peneliti memaparkan latar belakang, rumusan masalah, dan juga manfaat dan tujuan dari penelitian ini serta mencakup jadwal, waktu penelitian dan rencana isi.

BAB 2 : GAMBARAN UMUM PERUSAHAAN

Peneliti memaparkan sejarah pendirian perusahaan secara singkat, visi dan misi, struktur organisasi serta rencana perusahaan dimasa yang akan datang.

BAB 3 : TINJAUAN TEORITIS

Peneliti memaparkan terhadap teori yang berkaitan dengan analisis yang berupa hasil tinjauan yang diperoleh peneliti sehingga kita mengetahui bagaiman kondisi laporan keuangan sehingga dapat dipertimbangkan saat melakukan investasi.

BAB 4 : KESIMPULAN DAN SARAN

Tiba saatnya dipenghujung bab penulis akan menulis kritik dan saran serta daftar pustaka yang berisi buku,jurnal, internet dan sumber lain yang dijadikan rujukan penelitian.

BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

PT Indofood CBP Sukses Makmur Tbk. merupakan salah satu perusahaan mie instant dan makanan olahan terkemuka di Indonesia yang menjadi salah satu cabang perusahaan yang dimiliki oleh Salim Group.

Pada awalnya, PT Indofood CBP Sukses Makmur Tbk. adalah perusahaan yang bergerak dibidang pengolahan makanan dan minuman yang didirikan pada tahun 1971. Perusahaan ini mencanangkan suatu komitmen untuk menghasilkan produk makanan bermutu, aman, dan halal untuk dikonsumsi. Aspek kesegaran, higienis, kandungan gizi, rasa, praktis, aman, dan halal untuk dikonsumsi senantiasa menjadi prioritas perusahaan ini untuk menjamin mutu produk yang selalu prima. Akhir tahun 1980, PT Indofood CBP Sukses Makmur Tbk. mulai bergerak di pasar Internasional dengan mengekspor mi instan ke beberapa negara ASEAN, Timur Tengah, Hongkong, Taiwan, China, Belanda, Inggris, Jerman, Australia, dan negara-negara di Afrika.

PT Indofood CBP Sukses Makmur Tbk. Cabang Bandung didirikan pada bulan Mei 1992 dengan nama PT Karya Pangan Inti Sejati yang merupakan salah satu cabang dari PT Sanmaru Food Manufcturing Company Ltd. yang berpusat di Jakarta dan mulai beroperasi pada bulan Oktober 1992. Pada saat itu jumlah karyawan yang ada sebanyak 200 orang yang dibagi menjadi dua shift dan

memiliki peralatan produksi sebanyak 3 line. Setiap line mempunyai kapasitas produksi sebanyak 18.000 pcs/jam, pada tahun 1993 penggunaan mesin meningkat menjadi 8 dan pada tahun 1994 meningkat menjadi 10 line mesin.

Sampai saat ini telah beroprasi 14 .

Pada tahun 1994, terjadi penggabungan beberapa anak perusahaan yang berada di lingkup Indofood Group, sehingga mengubah namanya menjadi PT Indofood CBP Sukses Makmur Tbk. yang khusus bergerak dalam bidang pengolahan mie instan. Divisi mie instan merupakan divisi terbesar di Indofood dan pabriknya tersebar di 15 kota, diantaranya Medan, Pekanbaru, Palembang, Tangerang, Lampung, Pontianak, Manado, Semarang, Surabaya, Banjarmasin, Makasar, Cibitung, Jakarta, Bandung dan Jambi, sedangkan cabang tanpa pabrik yaitu Solo, Bali dan Kendari. Hal ini bertujuan agar produk yang dihasilkan cukup didistribusikan ke wilayah sekitar kota dimana pabrik berada, sehingga produk dapat diterima oleh konsumen dalam keadaan segar serta membantu program pemerintah melalui pemerataan tenaga kerja lokal.

Adanya permintaan yang semakin meningkat menyebabkan PT Indofood CBP Sukses Makmur Tbk. mengeluarkan kebijakan untuk meningkatkan kapasitas produksi dengan mendirikan pabrik II pada September 2007 dengan jumlah produksi 2 yang memiliki kapasitas 2 kali lebih besar dibandingkan kapasitas mesin produksi yang terdapat di pabrik I. Pada akhir tahun 2008 PT Indofood CBP Sukses Makmur Tbk. memproduksi copack seperti Pop Mi dengan mengganti salah satu line Pabrik I dengan mesin yang dapat memproduksi copack.

Produk yang dihasilkan kelimabelas pabrik tersebut telah terstandarisasi secara menyeluruh, diantaranya bahan baku, parameter proses, mesin/peralatan, manpower (tenaga kerja), dan barang jadi. Standarisasi yang berlaku di semua

pabrik tersebut telah disertifikasi oleh SGS melalui sertifikasi International Standard Operation (ISO) termasuk PT Indofood CBP Sukses Makmur Tbk.

Selain itu PT Indofood CBP Sukses Makmur Tbk. juga memiliki Sertifikat Hazard Analysis Critical Control Point (HACCP) dan Sertifikat halal yang

berlaku untuk semua produk internasional. Pada 21 Maret 1998 PT Indofood CBP Sukses Makmur Tbk. memperoleh sertifikat manajemen mutu ISO versi 9001 yang diserahkan di Jakarta pada 3 Maret 1999. Kemudian pada 5 Februari 2004 PT Indofood CBP Sukses Makmur Tbk. diperoleh sertifikasi ISO 9001:2000 (ISO 9001 versi 2000) dari badan akreditasi SGS International of Indonesia. Hal ini ditunjukan melalui slogan yang terdapat pada logo Indofood

“The Symbol of Quality Foods” atau “Lambang Makanan Bermutu” yang mengandung konsekuensi hanya produk bermutulah yang dihasilkan. Produk bermutu tidak hanya dibuat dari bahan baku pilihan, tetapi diproses secara higienis dan memenuhi unsur kandungan gizi dan halal.

PT Indofood CBP Sukses Makmur Tbk. memiliki orientasi pasar, dimana produksi yang dilakukan oleh perusahaan disesuaikan dengan permintaan pasar.

Perusahaan selalu berusaha memenuhi kebutuhan konsumen, baik dalam kuantitas maupun kualitas produk. Oleh karena itu, perusahaan selalu mengembangkan inovasi guna memenuhi kepuasan pelanggan, khususnya selera konsumen.

Produk yang dihasilkan PT Indofood CBP Sukses Makmur Tbk. divisi mi instan terdiri dari 2 kelompok besar yaitu :

1. Bag Noodle, yaitu mie instan dalam kemasan bungkus; dan

2. Mie telor, yaitu mi yang dalam proses pembuatannya tidak digoreng melainkan dikeringkan.

Karakteristik perusahaan dalam melakukan kegiatan produksi yang dimiliki PT Indofood CBP Sukses Makmur Tbk. yakni bersifat mass production, yaitu jenis barang yang diproduksi relatif sedikit tetapi dengan volume produksi yang besar, permintaan produk tetap/stabil demikian juga desain produk jarang sekali berubah bentuk dalam jangka waktu pendek atau menengah.

Disamping produksi PT Indofood CBP Sukses Makmur Tbk. pun turut memperhatikan pemasaran produk sehingga memungkinkan perusahaan untuk semakin berkembang. Berbgai cara kegiatan promosi dilakukan, seperti advertising (periklanan) baik itu di media cetak maupun media elektronik dan

papan-papan reklame. Sedangkan kegiatan sales promotion meliputi pembagian hadiah baik secara langsung maupun tidak langsung melalui undian-undian berhadiah.

Pemasaran mi instan di PT Indofood CBP Sukses Makmur Tbk. Bandung dibagi kedalam dua wilayah pemasaran. Wilayah pemasaran I meliputi Bandung, Purwakarta, dan Sukabumi. Sedangkan untuk wilayah pemasaran II meliputi Tasikmalaya, Garut, Cirebon, dan Jati Barang.

Kultur perusahaan ini dikenal dengan nama “CONSISTENT” (Consumer, Innovation, Staff, Excellence, and Team Work). Sumber kekuatan dalam

menghadapi tantangan ini bisa dilihat dari sisi konsumen, inovasi, karyawan, keunggulan produk dan kerjasama tim. Maksud dari akronim “CONSISTENT”

adalah keberhasilan perusahaan tergantung kepada kepuasan pelanggan, inovasi merupakan kunci pertumbuhan di masa depan, staff yang handal merupakan aset terbesar perusahaan, kesempurnaan adalah pandangan hidup perusahaan, dan kerjasama tim menjadikan perusahaan ini sebagai pemenang.

2.2 Visi, Misi, Nilai dan Tujuan Perusahaan

1. Visi Perusahaan

Produsen barang-barang konsumsi yang terkemuka 2. Misi Perusahaan

Senantiasa melakukan Inovasi, fokus pada kebutuhan Pelanggan,

menawarkan Merek-merek unggulan dengan Kinerja yang tidak tertandingi

Menyediakan produk berkualitas yang merupakan pilihan pelanggan

Senantiasa meningkatkan kompetensi karyawan, proses produksi dan teknologi kami

Memberikan kontribusi bagi kesejahteraan masyarakat dan lingkungan secara berkelanjutan

Meningkatkan stakeholder's value secara berkesinambungan

3. Nilai

Dengan disiplin sebagai falsafah hidup; Kami menjalankan usaha kami dengan menjunjung tinggi integritas; Kami menghargai; Seluruh pemangku kepentingan dan secara bersama-sama membangun kesatuan untuk mencapai keunggulan dan invasi yang berkelanjutan.

4. Tujuan

Tujuan didirikannya PT Indofood CBP Sukses Makmur Tbk. adalah:

Memperluas bidang usaha secara terus menerus melalui bidang usaha internal maupun pengembangan usaha strategis;

Mengurangi biaya transportasi;

Selalu meningkatkan kesejahteraan karyawan;

Mensuplai daerah lain yang selalu kekurangan persediaan barang;

dan

Berperan serta dalam pelestarian lingkungan hidup dan peningkatan kesejahteraan masyarakat.

2.3 Logo Perusahaan

Logo menggunakan dua warna dasar, yakni merah dan biru, dengan pencitraan grafis huruf dan warna. Merah melambangkan semangat, dan biru mencitrakan geografis Indonesia sebagai negara kepulauan

Gambar 2.1 Logo Perusahaan PT. Indofood CBP Sukses Makmur Tbk.

Sumber : PT Indofood CBP Sukses Makmur Tbk.

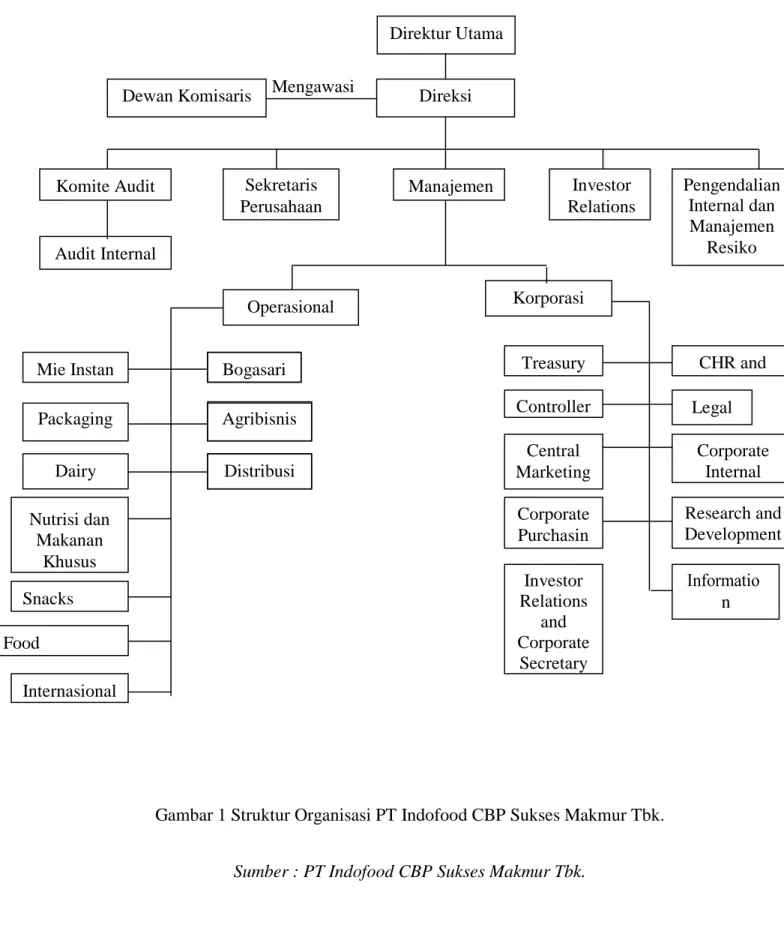

2.4 Struktur Organisasi

Struktur Organisasi perusahaan merupakan gambaran dari tanggung jawab perusahaan, tugas dan kewajiban serta kekuasaan yang ada pada perusahaan dalam rangka memberi isi dan arah terhadap perusahaan, untuk memudahkan personil dalam melaksanakan aktivitasnya mencapai tujuan akhir yang telah ditentukan.

Struktur organisasi PT Indofood CBP Sukses Makmur tbk. adalah Struktur Unit Bisnis Strategi (SBU) karena PT Indofood mengelompokkan divisi-divisi yang sama ke dalam wewenang dan tanggung jawab untuk setiap unit kepada seorang kepala divisi yang secara langsung memberikan laporan kepada direktur eksekutif. Berikut merupakan struktur organisasi PT Indofood CBP Sukses Makmur Tbk. :

Pengendalian Internal dan Manajemen

Resiko Komite Audit

Direksi Dewan Komisaris

Operasional

Investor Relations Manajemen

Sekretaris Perusahaan Audit Internal

Internasional Food

Snacks Nutrisi dan

Makanan Khusus

Distribusi Dairy

Agribisnis Packaging

Bogasari Mie Instan

n Research and Development Corporate

Purchasin

Corporate Internal Central

Marketing

Legal Controller

CHR and Treasury

Korporasi

Investor Relations

and Corporate

Secretary Mengawasi

Gambar 1 Struktur Organisasi PT Indofood CBP Sukses Makmur Tbk.

Sumber : PT Indofood CBP Sukses Makmur Tbk.

Direktur Utama

2.4 Job Description

1. Direktur Utama

1. Bertanggung jawab dalam mengembangkan arahan strategis perseroan dan memastikan bahwa seluruh target dan tujuan dapat tercapai.

2. Direksi

1. Membantu Direktur Utama dalam mengelola usaha perseroan.

3. Dewan Komisaris

1. Mengawasi direksi dalam menjalankan kegiatan dan mengelola perseroan.

4. Komite Audit

1. Membantu Dewan Komisaris PT Indofood CBP Sukses Makmur tbk.

dalam menjalankan peran pengawasan dengan mengkaji laporan keuangan perseroan.

5. Audit Internal

1. Bertanggung jawab untuk mengevaluasi efektifitas sistem pengendalian internal Indofood.

2. Memastikan bahwa seluruh prosedur telah dilaksanakan sesuai dengan ketentuan dan tepat waktu, serta memastikan reliability informasi

operasional dan keuangan serta kepatuhan atas ketentuan dan kebijakan perseroan.

3. Bertanggung jawab kepada direksi dan bertugas untuk melaksanakan audit dan mengawasi operasi perseroan untuk memberikan keyakinan bahwa pengelolaan di semua tingkatan telah dilaksanakan secara baik.

Audit Internal secara berkala disampaikan kepada anggota komite audit direksi.

6. Sekretaris Perusahaan

1. Penghubung antara perseroan dengan institusi pasar modal, pemegang saham, dan masyarakat.

2. Memastikan kepatuhan pada peraturan dan ketentuan pasar modal 3. Memberikan saran kepada direksi tentang perubahan peraturan, 4. Mengatur pertemuan direksi.

7. Manajemen Operasional

1. Bertanggung jawab kepada direksi atas setiap kegiatan operasional perusahaan, mengkoordinir kegiatan operasional, serta sebagai penentu kebijakan operasional. .

8. Manajemen Korporasi

1. Setiap Manajemen Korporasi memiliki fungsi masing-masing sebagai pengelola kegiatan perseroan..

9. Investor Relations

1. Bertanggung jawab untuk mengkomunikasikan secara proaktif kinerja keuangan perseroan maupun informasi lainnya secara konsisten dan transparan kepada analisis maupun investor.

10. Pengendalian Internal dan Manajemen Resiko

1. Bertanggung jawab dalam pembentukan dan penerapan pengendalian internal yang memadai, perkiraan resiko, dan pengelolaan resiko melalui sistem yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen dan direksi.

Pembagian tugas dan tanggung jawab dari masing-masing bagian dalam struktur organisasi sesuai dengan fungsinya yaitu sebagai berikut:

1. Manajer Umum (General Manager)

Manejer utama mempunyai wewenang tertinggi perusahaan yang bertanggung jawab atas berlangsungnya segala kegiatan perusahaan meliputi memimpin mengatur, membimbing dan mengarahkan organisasi perusahaan, dimana kegiatan tersebut untuk mencapai prestasi yang tinggi dalam menghasilkan produk-produk berkualitas dengan jaminan sistem mutu yang selalu terjaga dan dilaksanakan secara konsisten.

2. Manajer Pabrik (Factory Manager)

Manajer pabrik bertugas dan bertanggung jawab dalam mengatur dan mengawasi kegiatan yang berhubungan dengan produksi dan mengambil tindakan untuk kelancaran jalannya proses produksi. Selain itu manajer pabrik memiliki tugas dan tanggung jawab:

1. Merencanakan, mengkoordinasi, mengarahkan dan mengendalikan kegiatan manufacturing yang meliputi PPIC, produksi, teknik purchasing dan gudang untuk memperlancar proses pencapaian sasaran perusahaan baik jangka pendek maupun jangka panjang.

2. meningkatkan usaha dalam bidang peningkatan mutu produk, produktifitas kerja dan pengendalian biaya operasional secara kontinu.

3. Mengatur dan mengendalikan proses manufacturing sesuai dengan standar yang ditentukan.

a. Supervisor Produksi (Production Supervisor) bertugas menyempurnakan organisasi, prosedur dan sistem kerja guna pencapaian kondisi kerja yang mantap, sehat dan aman dalam semua aspek. Menyediakan kebutuhan sarana dan fasilitas kerja sesuai dengan persyaratan.

b. Manajer Teknik (Manager Technical) bertugas merencanakan, mengkoordinasi dan mengendalikan kegiatan teknik sehingga dapat menjamin kelancaran operasional mesin produksi dan sarana penunjang. Membuat perencanaan kerja yang diselaraskan dengan tujuan manajemen khususnya dalam kegiatan yang menyangkut teknik. Menjaga pelakanaan perawatan dan perbaikan mesin.

c. Manajer Gudang (Warehouse Manager) bertugas merencanakan dan mengendalikan kegiatan pergudangan sehingga tercapai tujuan utamanya, diantaranya: keamanan, keakurasian jumlah dan kebutuhan barang yang dikelola, dengan melaksanakan sistem

prosedur yang telah ditetapkan manajemen. Menerapkan prosedur kerja, termasuk syarat-syarat, keselamatan dan kesehatan kerja (K3) untuk menjaga dan memelihara semua aset perusahaan berupa aset tetap atau aset tidak tetap. Menjaga kelancaran dan pelaksanaan semua kegiatan arus transaksi barang melalui penentuan tata letak gudang serta penunjang tenaga pelaksana, agar tercapai pemanfaatan fasilitas dan optimalisasi tenaga kerja.

d. Supervisor PPIC bertugas merencanakan jadwal produksi dan mengendalikan pengadaan bahan baku (Raw Material)/RM dan barang jadi (Finish Good)/FG. Merencanakan kedatangan RM untuk menunjang kelancaran proses produksi sesuai jadwal yang telah dibuat. Membuat jadwal produksi berdasarkan Confirmed Weekly Order (CWO) yang diterima. Memantau tingkat persediaan dari gudang RM maupun FG sehingga standard an persediaan penyangga tetap terjaga.

3. Manajer Pengembangan dan Pengawasan Mutu Produk (Branch Process Development and Quality Control Manager)

Manajer PDQC bertugas dan bertanggung jawab dalam memeriksa bahan baku, bahan tambahan, produk jadi, dan bahan pengemas. Mengawasi analisa kualitas produksi, bertanggung jawab atas kelengkapan laboratorium untuk analisa dan pengembangan produk. Selain itu BPDQC bertugas dan bertanggung jawab:

1. Mengendalikan semua kegiatan departemen PDQC dalam aspek proses pengendalian mutu untuk menjamin kelangsungan aktifitas perusahaan.

2. Bertanggung jawab terhadap pelaksanaan GLP dan Kalibrasi di laboratorium serta GNP dan HACCP diproses produksi.

3. Mengendalikan semua kegiatan pengendalian mutu pada proses awal pengawasan mutu dan hasil pengawasan serta pengembangan produk.

4. Mengatur dan merencanakan kerja, kebutuhan kerja tenaga kerja, alat bantu dan fasilitas kerja selama masih dalam batas-batas standar baku yang diselaraskan dengan rencana manajemen.

5. Menilai/mengevaluasi kerja staff departemen PDQC.

a. Supervisor Pengawasan Mutu Proses (Quality Control Process Supervisor) bertugas membantu BPDQC dalam hal sistem pengendalian mutu proses produksi. Memantau & mengendalikan kualitas proses produksi dan produk jadi, sesuai standar mutu yang ditetapkan. Memantau pekerjaan QC Process Section Spv &

bagian administrasi. Melakukan perbaikan mutu dan cost reduction serta penangan terhadap complaint produk.

Menyediakan bahan kimia dan cost peralatan untuk kebutuhan analisis.

b. Supervisor Pengawasan Mutu Bahan Baku/Produk Jadi (Quality Control Raw Material/ Finished Gd Supervisor) bertugas membantu BPDQC dalam dalam hal pengendalian mutu RM &

serta pengembangan proses produksi. Melakukan pengawasan secara langsung terhadap proses Incoming Quality Control (IQC), Outgoing Quality Control (OQC) yang meliputi koordinasi tugas QC Field RM & FG serta pelaksanaan penerbitan hasil analisa IQC dan OQC sehingga aktivitas kerja bisa berjalan lancar.

Melakukan koordinasi tugas IQ RM & FG, OQC RM & FG serta mengembangkan proses. Menjaga kelancaran tugas penerimaan RM/FG dan OQC RM/FG. Mengawasi pelaksaan GMP HACCP dan SOP pada pergudangan. Mewakili BPDQC jika tidak ada.

Memantau, mengevaluasi standar mutu yang telah ditetapkan.

4. Manajer Keuangan (Finance and Accounting Manager)

Manajer keuangan bertugas dan bertanggung jawab merencanakan, menyiapkan budget dan planning (AOP) untuk menetukan tujuan yang harus dicapai. Memonitor kegiatan operasional dalam hal aspek financial supaya sejalan dengan AOP. Menandatangai bank instrument (Cheque, transfer bank) sesuai dengan batasan yang ditetapkan perusahaan. Verifikasi setiap pengeluaran biaya ataupun pembelian aset dan penggunaan dana lainnya sesuai dengan batasan yang ditetapkan oleh perusaaan. Menetapkan pelaksanaan sistem dan prosedur yang berkaitan dengan keuangan.

1. Supervisor Keuangan (Finance Supervisor)

Supervisor keuangan bertugas membantu FAM dalam menjalankan fungsi treasury & Controllership.

2. Supervisor Pengontrol Pembiayaan (Cost Control Supervisor)

Supervisor pengontrol pembiayaan bertugas memonitor project cost. Biasanya cost control tidak menyusun budget karena budget sudah ditentukan di awal sebelum project dimulai. Budget sudah disiapkan oleh perusahaan, dan tugas cost controler adalah memonitor penggunaannya.

c. Supervisor Akunting (Accounting Supervisor)

Supervisor akunting bertugas melaksanakan tugas verifikasi dan kontrol untuk setiap pengeluaran. Mengkoordinir setiap kegiatan pencatatan transaksi paerusahaan secara up to date.

Melaksanakan pembayaran pajak dan laporan pajak sesuai ketentuan pemerintah.

5. Manajer Peronalia (Branch Personnel Manager)

Manajer personalia memiliki fungsi merencanakan, mengkordinir, mengarahkan dan mengendalikan kegiatan kepersonaliaan yang meliputi hubungan industrial, administrasi kepegawaian, keamanan, kehumasan, dan pelayanan umum untuk mendukung proses pencapain tujuan perusahaan baik jangka pendek maupun jangka panjang. Selain itu manajer personalia memiliki tugas dan tanggung jawab menciptakan hubungan industrial yang harmonis untuk mencapai ketenangan industrial (ketenangan kerja dan ketenangan usaha) dilingkungan perusahaan. Menyelenggarakan syarat-syarat dan kondisi kerja dalam rangka mewujudkan hak dan kewajiban karyawan dan administrasi kepegawaian secara tepat sebagai syarat untuk meningktkan produktifitas kerja yang optimal. Memberikan dukungan dan pelayanan kepada seluruh pihak agar dapat mencapai standar kerja secara optimal. Membuat analisa pengembangan

organisasi secara berkala dan secara aktif ikut mendukung kegiatan-kegiatan pengembangan mutu/Total Quality Management (TQM). Turut serta melaksanakan program HACCP (Hazard Analysis Critical Control Point).

1. Supervisor Hubungan Industri (Industrial Relations Supervisor) bertugas membantu atasan dalam perencanaan, mengkoordinir dan melaksanakan kegiatan hubungan industrial untuk mencapai tingkat ketenangan industrial yang optimal.

2. Supervisor Administrasi dan Gaji (Administration and Wages Supervisor) bertugas membantu atasan dalam perencanaan, mengkoordinasi, dan melaksanakan kegiatan administrasi kepegawaian dan pengupahan/jaminan sosial sesuai dengan ketentuan yang berlaku.

3. Supervisor Jasa dan Layanan Umum (General Affair and Service Supervisor) bertugas membantu atasan dalam perencanaan, pengkoordinasian dan pelaksanaan kegiatan pelayanan umum, pelayanan khusus dan perijinan perusahaan sesuai ketentuan.

4. Supervisor Keamanan (Security Supervisor) bertugas membantu atasan dalam perencanaan, mengkoordinasi dan melaksanakan kegiatan pengamanan, penertiban pabrik, lingkungan agar mencapai tingkat ketenangan yang optimal.

5. Supervisor Hubungan Publik (Pubic Relations Supervisor) bertugas dalam menumbuhkan dan mengembangkan hubungan baik antara perusahaan dengan publiknya. Hubungan baik dengan public ini ditujukan dalam rangka menanamkan pengertian, menumbuhkan

motivasi dan mendorong public untuk berpartisipasi dalam menciptakan iklim pendapat atau opini yang menguntungkan perusahaan.

6. Manajer Pemasaran (Area Sales and Promotion Manager)

Manajer pemasaran memiliki tugas dan tanggung jawab dalam mengkoordinir distribusi produk ke daerah pemasaran, melakukan tugas penjualan dan permintaan produk, menyiapkan rencana penjualan dan permintaan produk, merencanakan dan membuat rancangan promosi, serta membuat rencana penjualan dan permintaan produk.

1. ASPS (Area Sales Promotion Supervisor)

ASPS memiliki tugas dan tanggung jawab sebagai berikut:

1. Time Territorial Management (TTM) yaitu ASPS dapat mengelola area yang meliputi tanggung jawabnya sesuai wilayah, mengetahui berapa besar pasar yang ada dan menganalisa pasar potensial, mengetahui data mengenai jumlah populasi penduduk, pendapatan perkapita seperti berapa kecamatan di area tersebut, dll. serta mengelola sales person yang mencakup area tersebut.

2. Merchandising yaitu ASPS bertanggung jawab untuk brand building seperti menganalisa daerah-daerah tertentu apakah harus dipasang atau mengganti billboard, papan vinyl, spanduk, dll. yang bergambar produk Indofood. ASPS juga melakukan pemeriksaan produk- produk yang ada di toko-toko dan menarik produk yang kadaluarsa.

3. Promotion, yaitu kegiatan yang meliputi Trade Promo (melakukan promosi ke toko-toko dengan memberikan potongan harga),

Consumer Promo (melakukan demo icip-icip, jualan produk perpaket, heboh desa), dan Sponsorship (menjadi sponsor dalam acara atau event-event tertentu).

4. Goodwill yaitu ASPS harus menjalin hubungan baik dengan distributor, toko-toko dan juga rekan bisnis.

7. Purchasing Office

Purchasing memiliki tugas dan wewenang dalam menetapkan dan memelihara prosedur pembelian untuk mengendalikan aktifitas pembelian, mengesahkan dokumen pembelian sebelum dokumen dikirim ke pemasok dan memilih serta mengevaluasi pemasok yang telah ditetapkan

2.5 Harga Nilai Saham

Gambaran harga nilai saham PT. Indofood CBP Sukses Makmur Tbk.

pertanggal 25 Januari 2021 pukul 15:14 WIB sebagai berikut:

Gambar 2.3 Harga Nilai Saham PT. Indofood CBP Sukses Makmur Tbk. pertanggal 25 Januari 2021 Pukul 15:14 WIB

BAB III

PEMBAHASAN

3. 1 Laporan Keuangan Konsolidasi

Perusahaan yang memiliki banyak perusahaan anak harus membuat laporan keuangan konsolidasi yang sesuai dengan ketentuan, prosedur dan standar yang berlaku. Laporan Keuangan Konsolidasi menunjukkan keadaan terkini suatu perusahaan atau pada periode tertentu. Keadaan perusahaan yang dimaksud adalah Modal (Equity), Harta (Asset), dan Hutang (Liability) dalam neraca.

Laporan Keuangan konsolidasi memuat informasi yang penting bagi masyarakat, Investor, pemerintahan, pemegang saham, karyawan dan kreditur untuk mengukur kondisi efisiensi perusahaan, operasional serta dalam mengambil keputusan ekonomi. Adapun tujuan dalam penyusunan laporan keuangan konsolidasi adalah memberikan gambaran secara objektif mengenai posisi keuangan secara keseluruhan dari aktivitas perusahaan induk dan anak sehingga bisa dipahami oleh pihak yang berkepentingan seperti kreditur dan investor. Informasi yang dimaksud yaitu:

1. Memberitahukan informasi berupa aset, kewajiban, serta modal yang dimiliki perusahaan.

2. Memberitahukan informasi atas perhitungan dan jenis aktiva dari perusahaan.

3. Memberitahukan informasi atas jenis dan perhitungan biaya yang digunakan perusahaan.

4. Memberitahukan informasi atas perubahan nilai yang terjadi pada pasiva, modal perusahaan dan aktiva.

5. Dan informasi keuangan lainnya.

Analisis diperlukan untuk membantu pengamat dan manajemen dalam mengambil keputusan dalam memahami kelebihan dan kekurangan melalui laporan keuangan konsolidasi. Analisis laporan keuangan konsolidasi ini juga berfungsi bagi investor atau kreditur dalam pengambilan keputusan investasi untuk investasi atau kredit.

Adapun metode atau teknik yang sering ditemukan dalam menganalisa sebuah laporan keuangan konsolidasi yaitu:

1. Analisis perbandingan laporan keuangan konsolidasi 2. Analisis Trend

3. Analisis Persentase per komponen 4. Analisi Sumber dan penggunaan dana 5. Analisis sumber dan penggunaan kas 6. Analisis Rasio

Analisis Kredit

Analisis Laba Kotor

Analisis titik impas (Break even point)

Terdapat beberapa metode dan teknik dalam menganalisa laporan keuangan konsolidasi karena terbatasnya waktu, penulis tertarik menganalisis menggunakan teknik analisis trend, serta analisa perbandingan laporan keuangan konsolidasi pada PT Indofood CBP Sukses Makmur Tbk.

3.2 Analisis Perbandingan Laporan Keuangan

Salah satu teknik yang dapat digunakan dalam menganalisa laporan keuangan dengan membandingkan lebih dari satu laporan keuangan berfungsi untuk menampilkan perubahan baik kenaikan ataupun penurunan pada setiap periode.

Ada 2 macam teknik yang dapat digunakan dalam menganalisa perbandingan laporan keuangan yaitu :

1. Analisis Vertikal Analisis

vertikal yaitu teknik laporan yang mebandingakan laporan keuangan pada satu periode saja yang dilakukan atas informasi dari perusahaan yang bergerak pada bidang yang sama.

2. Analisis Horizontal

Yaitu teknik laporan yang membandingkan laporan keuangan lebih dari satu periode dengan kata lain, hasil ini akan menunjukkan progres suatu perusahaan dari periode ke perode lainnya.

3.3 Analisis Trend

Analisis trend berfungsi untuk mengukur potensial kinerja serta tendensi keuangan perusahaan, bagaimana progress suatu perusahaan yang memperlihatkan penurunan ataupun sebaliknya . dalam pengambilan data yang digunakan terdiri atas 2 atau 3 periode dikarenakan jika melebihi dari 3 periode akan mengalami kesulitan ataun kendala dalam melakukan analisis. Hasil analisis biasanya dihitung dalam persentase.

Dalam melakukan analisis trend terlebih dahulu ditentukan tahun dasarnya sebagai pembanding. Rumus untuk mecari indeks yaitu sebagai berikut :

Angka Indeks = Tahun Pembanding

Tahun Dasar x 100%

3.4 Rasio Keuangan Pengertian Rasio Keuangan

Laporan yang berisi informasi dan berkaitan dengan perubahan posisi keuangan, posisi keuangan dan kinerja keuangan perusahaan selama periode tertentu dan berfungsi bagi sejumlah besar pengguna dalam mengambil keputusan. Jika kita ingin mengetahui kinerja suatu perusahaan maka kita membutuhkan alat analisis yang mudah dimengerti dan digunakan.

Walaupun dalam menghitung rasio-rasio keuangan menggunakan operasi perhitungan sederhana, tetapi sebenarnya kegunaanya lebih rumit yang mengacu pada hubungan ekonomis.

Kita tidak dapat menarik kesimpulan yang berarti, dari hasil perhitungan rasio jika tidak membandingkan dengan rasio dari perusahaan lain, atau rasio tententu yang dapat kita jadikan acuan.

Keunggulan dan Kelemahan Rasio Keuangan

Menurut Muizudin dalam penelitiannya “terdapat enam keunggulan rasio keuangan, antara lain :

1. Rasio merupakan angka – angka statistik yang lebih mudah dibaca atau ditafsirkan.

2. Dapat mengetahui posisi perusahaan diantara industri lain.

3. Merupakan pengganti yang lebih sederhana dari informasai yang disajikan laporan keuangan yang sangat rinci.

4. Menstandarisasi size dari perusahaan

5. Lebih mudah memperbandingkan suatu perusahaan dengan

perusahaan yang lain, atau melihat perkembangan perusahaan secara periodik.

6. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang”.

Menurut Muizudin selain keunggulan, analisis rasio juga memiliki 4 kelemahan, antara lain

1. Kesulitan dalam melihat rasio yang tepat yang digunakan oleh pemakainya.

2. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam perhitungan rasio.

3. Data yang tidak sinkron menyebabkan kesulitan dalam perhitungan rasio

4. Jika dua perusahaan dibandingkan bisa saja teknik standar akuntansi yang dipakai tidak sama”.

Dalam menggunakan rasio keuangan sangat diperlukan prinsip kehati–

hatian, guna untuk mengurangi kelemahan dan meminimalkan risiko kesalahan dari resiko keuangan tersebut.

Pengelompokkaan Rasio Keuangan

Pengelompokkan rasio keuangan merupakan indicator yang penting dalam mengukur kinerja di masa depan, dapat diukur melalui laporan keuangan dan perlu memperhatikan rasio-rasio keuangan, dikarnakan, rasio- rasio keuangan memiliki arti, kegunaan serta tujuan tertentu. Rasio keuangan terdiri :

1. Rasio likuiditas (liquidity ratio)

Berguna untuk mengevaluasi kesanggupan perusahaan untuk memenuhi kewajiban jangka pendek.

Rasio Lancar = Aset Lancar

Utang Jangka Pendek x 100%

2. Rasio solvabilitas

Berguna untuk menilai kesanggupan untuk memenuhi kewajiban jangka panjang

a. Rasio liabilitas terhadap Asset

Rasio Liabilitas Terhadap Asset = Jumlah Liabilitas

x 100%

Jumlah Asset b. Rasio Liabilitas Terhadap Equitas

Rasio Liabilitas Terhadap Equitas = Jumlah Liabilitas x 100%

Jumlah Equitas 3. Rasio Profitabilitas

Rasio yang berfungsi untuk menilai kemampuan perusaaan untuk menghasilkan laba melalui sumber daya yang dimiliki suatu perusahaan tersebut. Menurut Universitas Sumatera Utara 26 Brigham dan Houston “Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan hutang pada hasil – hasil operasi”.

Perusahaan dikatakan berprofit buruk apabila perusahaan tidak mecapai sasaran laba yang telah ditentukan menggunakan total aktivanya. Menurut Silaban dan Siahaan terdapat beberapa Rasio Profitabilitas:

1. Return On Assets (ROA)

Berfungsi untuk melihat sejauh mana tingkat pengembalian atas total aktiva setelah bunga dan pajak. Rasio ini disebut juga ROI (return On Invesment), ROA mencerminkan net Profit bersih setelah pajak, dengan kata lain sebagai alat ukur untuk melihat seberapa banyak tingkat return dari asset yang perusahaan miliki. semakin besar ROA yang diperoleh suatu perusahaan maka perusahaan tersebut efektif dan efisien dalam menggunakan seluruh modal atau total aktivanya. Perusahaan mengharapkan dengan total aktiva yang sama perusahaan

dapat mengahasilkan laba yang lebihbesar. Cara memperoleh ROA yaitu membandingkan total aktiva perusahaan dengan laba setelah pajak maka, semakin semakin rendah persen Return On Asset yang diperoleh suatu perseroan, maka makin buruk pula kinerja perseroam tersbut, Berarti tingkat pengembalian akan semakin rendah begitu pula sebaliknya.

Rasio ini dirumuskan:

ROA = Laba Tahun Berjalan

x 100%

Jumlah Asset 1. Return On Equity (ROE)

Bermanfaat sebagai alat ukur untuk melihat sejauh mana tingkat return terhadap investasi bagi stickholder biasa mengukur dan sejauh mana laba yang didapatkan dengan menggunakan modal yang dimiliki oleh perusahaan tersebut.

ROE merupakan perbandingan antara laba bersih setelah pajak terhadap modal sendiri sehingga dapat dianggap sebagai pengukuran dari penghasilan (income) yang tersedia bagi para pemegang saham atas modal yang mereka inverstasikan dalam perusahaan. Jika meningkat ROE yang dihasilkan maka meningkat pula laba yang diterima dikarenakan jika ROE suatu perusahaan naik dengan kata lain harga saham pun naik maka dapat memudahkan perusahaan untuk mendapatkan dana baru.

Rasio ini dapat dirumuskan

ROE = Laba Tahun Berjalan

x 100%

Total Equity

2. Net Profit Magin (NPM)

NPM berfungsi sebagai alat ukur net profit tiap jumlah persentase maupun total rupiah laba dari setiap rupiah penjualan. Investor juga sering memperhatikan rasio NPM pada saat ingin mengetahui kondisi keuangan.. Hal Tersebut menunjukkan bahwa net profit dengan jumlah rupiah yang dihasilkan dari jumlah penjualan yang diperoleh . Jika Net Profit Margin suatu perusahaan tinggi memperlihatkan kinerja suatu perseroan tersebut semakin membaik sehingga dividen atau profit yang dihasilkan untuk pemegang saham akan meningkatpula.

Net Profit Margin dapat dirumuskan :

NPM = Laba Bersih x 100% Pendapatan

a. Gross Profit Margin.

GPM ( Gross Profit Margin ) digunakan untuk menghitung total rupiah dari laba kotor yang dihasilkan melalui penjualan atau presentase laba dari setiap rupiah penjualan. Maka rasio ini dirumuskan dengan membandingkan laba kotor perusahaan terhadap pendapatan atau penjualan.

3. Rasio pertumbuhan.

Rasio ini menunjukkan kemampuan suatu perseroan atau perusahaan untuk mempertahankan poisi perekonomian tersbut dimasa pertumbuhan ekonomi .

3.5. Analisa Hasil Penelitian

3.5.1. Analisis Perbandingan Laporan Keuangan

A. Analisis Vertikal

Periode 2018

Berdasarkan hasil analisis vertikal pada lampiran 1, pada periode 2018 total aset yang dimiliki oleh PT Indofood CBP Sukses Makmur Tbk. adalah senilai Rp. 34.367.153.000 sebagai tolak ukur. Adapun pos yang memiliki kontribusi yang tinggi yaitu pos aset tetap yang sudah dikurangi oleh penyusutan yaitu sebesar 31% atau Rp 10.741.622.000. Hal itu berarti bahwa angka indeks pada tahun 2015 yaitu 31% dari total aset maka setiap Rp.1.00 aset di investasikan berbentuk aset tetap senilai Rp. 0,31. Sedangkan pos yang memiliki kontribusi paling rendah yaitu piutang bukan usaha pihak berelasi yaitu sebesar Rp.

67.264.000 atau 0.19%.

Adapun jumlah liabilitas serta ekuitas pada tahun 2018 pada PT Indofood CBP Sukses Makmur Tbk. yaitu sebesar Rp. 34.367.153.000 sebagai tolak ukur. adapun pos yang memiliki kontribusi yang tinggi yaitu liabilitas pajak tangguhan - neto yaitu sebesar 27% atau Rp. 3.192.966.000. dari total liabilitas. Pada bagian pos ekuitas saldo laba yang belum ditentukan penggunanya adalah pos yang tertinggi membentuk ekuitas adalah senilai 44%

atau Rp. 14.989.629.000 dari

total liabilitas dan ekuitas sedangkan yang terendah yaitu selisih kurs atas penjabaran laporan keuangan yaitu sebesar 1,27% atau Rp – 438.885.000

Adapun pos-pos yang perlu diawasi adalah pada bagian pos liabilitas jangka pendek serta pos asset lancar. Adapun total aset lancar adalah sebesar Rp.14.121.568.000 atau 41% lebih besar dibandingkan dengan liabilitas jangka pendek yaitu sebesar Rp 7.235.398.000 atau 21 %. Maka dengan menggunakan asset lancar PT Indofood CBP Sukses Makmur Tbk. sudah mampu memenuhi kewajiban jangka pendek.

Periode 2019

Berdasarkan hasil analisis vertikal pada lampiran 1, pada periode 2019 total aset yang dimiliki oleh PT Indofood CBP Sukses Makmur Tbk. adalah senilai Rp. 38.709.314.000 sebagai tolak ukur. Adapun pos yang memiliki kontribusi yang tinggi yaitu pos aset tetap yang sudah dikurangi oleh penyusutan yaitu sebesar 29% atau Rp 11.342.412.000. Hal itu berarti bahwa angka indeks pada tahun 2019 yaitu 29% dari total aset maka setiap Rp.1.00 aset di investasikan berbentuk aset tetap senilai Rp. 0,29. Sedangkan pos yang memiliki kontribusi paling rendah yaitu piutang bukan usaha pihak ketiga yaitu sebesar Rp.

22.150.000 atau 0.06%.

Adapun jumlah liabilitas serta ekuitas pada tahun 2019 pada PT Indofood CBP Sukses Makmur Tbk. yaitu sebesar Rp. 38.709.314.000 sebagai tolak ukur. adapun pos yang memiliki kontribusi yang tinggi yaitu liabilitas pajak tangguhan - neto yaitu sebesar 28% atau Rp. 3.414.882.000. dari total

pos ekuitas saldo laba yang belum ditentukan penggunanya adalah pos yang tertinggi membentuk ekuitas adalah senilai 48% atau Rp. 18.450.204.000 dari total liabilitas dan ekuitas sedangkan yang terendah yaitu selisih kurs atas penjabaran laporan keuangan yaitu sebesar 1,42% atau Rp – 550.276.000

Adapun pos-pos yang perlu diawasi adalah pada bagian pos liabilitas jangka pendek serta pos asset lancar. Adapun total aset lancar adalah sebesar Rp.14.121.568.000 atau 41% lebih besar dibandingkan dengan liabilitas jangka pendek yaitu sebesar Rp 7.235.398.000 atau 21 %. Maka dengan menggunakan asset lancar PT Indofood CBP Sukses Makmur Tbk. sudah mampu memenuhi kewajiban jangka pendek.

B. Analisis Horizontal

Periode 2018- 2019

Berdasarkan hasil analisis horizontal pada lampiran 2, secara umum berarti laporan keuangan ditahun 2018 dan 2019 mengalami kenaikan trend sebesar Rp

4.342.161. dimana jumlah asset ditahun 2019 senilai Rp 38.709.314. serta 2018 senilai Rp 34.367.153.

Adapun dari sisi jumlah liabilitas dan ekuitas mengalami kenaikan persentase sebesar 6%. Dapat diketahui dari pos jumlah ekuitas pada tahun 2018 sebesar Rp 22.707.150.000 dan ditahun 2019 yaitu sebesar Rp. 26.671.104.000 mengalami kenaikan sebesar Rp. 3.963.954.000 atau dengan kata lain jumlah

Liabililitas, dapat kita perhatikan bahwa liabilitas jangka pendek mengalami penurunan sebesar Rp. 679.039.000 dari tahun sebelumnya. Ditahun 2018 jumlah liabilitas jangka pendek yaitu sebesar Rp. 7.235.398.000 dan ditahun 2019 yaitu sebesar Rp. 6.556.359.000 dengan kata lain jumlah liabilitas jangka pendek mengalami penurunan persentase senilai 6% ditahun sebelumnya.

Adapun jumlah liabilitas jangka panjang pada tahun 2018 senilai Rp 11.660.003.000 sedangkan ditahun 2019 sebesar Rp 12.038.210.000 hal itu menunjukkan bahwa mengalami kenaikan terhadap jumlah liabilitas jangka panjang senilai Rp 378.207.000 serta mengalami kenaikan persentase senilai 2%.

3.5.2 Analisis Trend

Berdasarkan hasil analisis trend pada lampiran 4, maka dapat dianalisis secara umum bahwa total asset yang dimiliki oleh PT Indofood CBP Sukses Makmur Tbk. dari tahun 2018 dan 2019 mengalami peningkatan yaitu sebesar 108

%, dan 122%. Adapun jumlah equitas yang dimiliki oleh PT Indofood CBP Sukses Makmur Tbk. ditahun 2018 sebesar 112% dan ditahun 2019 sebesar 131%.

Jika ditinjau dari laporan laba rugi, pendapatan PT Indofood CBP Sukses Makmur Tbk. mengalami kenaikan yang cukup memuaskan yaitu ditahun 2018 yaitu sebesar 117% ditahun 2019 sebesar 145% Adapun laba tahun berjalan PT Indofood CBP Sukses Makmur Tbk. mengalami fluktuasi setiap tahunnya

BAB I

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Adapun uraian serta hasil penilitian yang telah dikemukan oleh penulis dapat disimpulkan dari penelitian antara lain :

1. Analisis laporan keuangan merupakan salah satu indikator penting bagi investor, pemegang saham , karyawan untuk mempertimbangkan keadaan suatu perusahaan.

2. Dari hasil analisa horizontal dan vertikal, tiap akun dalam laporan keuangan memiliki kondisi yang baik salah satunya Asset dan Equity setiap tahunnya bertambah. Maka kesimpulan PT Indofood CBP Sukses Makmur menggunakan pembiayaan lebih sering dengan Asset dan Equity daripada pinjaman. Walaupun kemampuan perusahaan melunasi hutang jangka panjang mengalami fluktuasi tiap tahunnya.

3.Analisa Trend pada laporan keuangan konsolidasi mengalami peningkatan yang memuaskan dengan naik sebesar 14%.

4.2 Saran

1. PT Indofood CBP Sukses Makmur Tbk. dapat mengoptimalkan efisiensi dan pertimbangan dalam mengambil keputusan ekonomi serta aspek-aspek lainnya sehingga dapat meningkatkan laba.

2. Meningkatkan kualitas produksi supaya mendapatkan kepercayaan penuh

usaha semakin meningkat.

3. PT Indofood CBP Sukses Makmur Tbk. termasuk kedalam perusahaan yang berkembang dengan pesat, kebijakan dalam mengambil keputusan ekonomi merupakan faktor penting bagi seorang investor dalam keputusan membeli saham.

4. Saya menyadari bahwa masih banyak keterbatasan serta kekurang dalam menganalisis laporan keuangan dikarenakan hanya menggunakan beberapa rasio perbandingan. Oleh sebab itu, kepada para peneliti yang menyangkut analisis laporan keuangan PT Indofood CBP Sukses Makmur Tbk. agar memperbanyak penggunaan rasio keuangan sehingga hasilnya lebih akurat, valid dan berguna

DAFTAR PUSTAKA

https://turboly.com/blog/2019/11/Laporan-Keuangan-Konsolidasi.html

https://www.idnfinancials.com/id/reports/fs/TU9RelB5dkNlWk55alJoNWRQW W9YbU55TnJmNDlqVEk/

Refiansyah, Refita, Analisi Laporan Keuangan PT Telekomunikasi Indonesia Tbk Tahun 2015- 2018. Tugas Akhir. Medan:Universitas Sumatera Utara.

PERUSAHAAN PERSEROAN ( PERSERO ) PT INDOFOOD CBP SUKSES MAKMUR TBK LAPORAN POSISI KEUANGAN KONSOLIDASI

TANGGAL 31 DESEMBER 2018 – 2019 Lampiran I : Analisis Vertikal

2018 2019

Jumlah Persentase Jumlah Persentase ASET

ASET LANCAR

Kas dan setara kas 4.726.822 14% 8.359.164 22%

Investasi jangka pendek 563.840 2% -

Piutang Usaha

Pihak ketiga – neto 1.117.009 3% 1.065.882 3%

Pihak berelasi 3.011.182 9% 2.983.408 8%

Bukan usaha

Pihak ketiga 75.901 0% 22.150 0%

Pihak berelasi 67.264 0% 60.510 0%

Persediaan – neto 4.001.277 12% 3.840.690 10%

Uang muka dan jaminan 334.441 1% 169.941 0%

Pajak dibayar dimuka 118.152 0% 77.638 0%

Beban dibayar dimuka dan

aset lancar lainnya 105.680 45.542

Total Aset Lancar 14.121.568 41% 16.624.925 43%

ASET TIDAK LANCAR

Aset pajak tangguhan – neto 562.270 2% 533.188 1%

Investasi jangka panjang 2.705.398 8% 3.890.271 10%

Aset tetap – neto 10.741.622 31% 11.342.412 29%

Beban ditangguhkan – neto 128.010 0% 108.686 0%

Goodwill 1.755.839 5% 1.775.839 5%

Aset tak berwujud – neto 2.136.679 6% 2.011.090 5%

Aset tidak lancar lainnya 2.195.267 6% 2.422.903 6%

Total Aset Tidak Lancar 22.084.389 59% 20.245.585 57%

Total Aset 34.367.153 100% 38.709.314 100%

Liabilitas dan Ekuitas Liabilitas

Liabilitas Jangka Pendek

Utang bank jangka pendek dan cerukan 862.238 3% 458.108 1%

Utang trust receipts 283.657 1% -

Utang Usaha

Pihak ketiga 2.545.715 7% 2.228.036 6%

Pihak berelasi 410.474 1% 407.397 1%

Bukan usaha

Pihak ketiga 625.406 2% 549.466 1%

Pihak berelasi 124.288 0% 72.755 0%

Beban Akrual 1.701.628 5% 1.841.517 5%

Liabilitas imbalan kerja jangka pendek 229.554 1% 257.254 1%

Utang pajak 204.886 1% 545.825 1%

Utang jangka panjang yang jatuh tempo dalam waktu satu tahun

Utang bank 245.011 1% 196.001 1%

Utang pembelian aset tetap 2.541 0% -

Total Liabilitas Jangka Pendek 7.235.398 21% 6.556.359 17%

Liabilitas Jangka Panjang

Utang jangka panjang – setelah dikurangi

bagian yang jauth tempo dalam waktu satu tahun

Utang bank 667.099 2% 1.694.785 4%

Utang jangka panjang lainnya 184.640 1% 7.290 0%

Liabilitas pajak tangguhan – neto 379.900 1% 364.894 1%

Liabilitas imbalan kerja karyawan 3.192.966 9% 3.414.882 9%

Total liabilitas jangka panjang 4.424.605 13% 5.481.851 14%

Total Liabilitas 11.660.003 34% 12.038.210 31%

Ekuitas

Modal saham – Nilai nominal Rp50 (angka penuh) persaham

Modal dasar – 15.000.000.000 saham Modal ditempatkan dan disetor penuh

- 11.661.908.000 saham 583.095 2% 583.095 2%

Tambahan modal disetor 5.985.469 17% 5.985.469 15%

Selisih atas perubahan ekuitas entitas anak dan dampak

transaksi dengan kepentingan nonpengendali (438.885) -1% (550.276) -1%

Selisih kurs atas penjabaran laporan keuangan (13.812) 0% (11.040) 0%

Laba yang belu terealisasi dari aset keuangan

tersedia untuk dijual 473.427 1% 798.386 2%

Saldo laba

Cadangan umum 40.000 0% 45.000 0%

Belum ditentukan penggunaannya 14.989.629 44% 18.450.204 48%

Ekuitas yang dapat diatribusikan kepada

Pemilik entitas induk 21.618.923 63% 25.300.838 65%

Kepentingan Nonpengendali 1.088.227 3% 1.370.266 4%

Total Ekuitas 22.707.150 66% 26.671.104 69%

Total Liabilitas dan Ekuitas 34.367.153 100% 38.709.314 100%

Penjualan Neto 38.413.407 100% 42.296.703 100%

Beban Pokok Penjualan 26.147.857 -68% 27.892.690 -66%

Laba Bruto 12.265.550 32% 14.404.013 34%

Beban penjualan dan distribusi (4.429.860) -12% (5.006.244) -12%

Beban umum dan administrasi (2.063.933) -5% (2.119.627) -5%

Penghasilan operasi lain 819.176 2% 434.257 1%

Beban operasi lain (143.012) 0% (312.282) -1%

Bagian penghasilan komprehensif lain dati entitas asosiasi

Laba Usaha 6.447.921 15% 7.400.117 17%

Penghasilan keuangan 312.998 1% 289.408 1%

Beban keuangan (225.568) -1% (161.444) 0%

Pajak final atas penghasilan bunga (58.965) 0% (43.233) 0%

Bagian atas rugi neto entitas asosiasi dan ventura bersama (29.601) 0% (47.876) 0%

Laba sebelum beban pajak penghasilan 6.446.785 17% 7.436.972 18%

Beban pajak penghasilan (1.788.004) -5% (2.076.943) -5%

Laba tahun berjalan 4.658.781

Penghasilan (rugi) komprehensif lain

12% 5.360.029 13%

Pos yang tidak akan direklasifikasi ke laba rugi setelah pajak

Laba pengukuran kembali atas liabilitas kerja karyawan 233.446 1% 27.542 0%

dan ventura bersama 1.527 0% 66 0%

Pos yang dapat direklasifikasi ke laba rugi

Laba yang belum terealisasi dari aset keuangan

tersedia untuk dijual 321.557 1% 346.080 1%

selisih kurs atas penjabaran laporan keuangan (8.444) 0% 2.772 0%

Penghasilan komprehensif lain tahun berjalan 548.086 1% 376.460 1%

Total laba komprehensif tahun berjalan 5.206.867 14% 5.736.489 14%

Laba periode berjalan yang dapat diatribusikan kepada:

Pemilik entitas induk 4.575.799 12% 5.038.789 12%

Kepentingan non pengendali 82.982 0% 321.240 1%

Total 4.658.781 12% 5.360.029 13%

Total laba komprehensif periode berjalan yang dapat

diatribusikan kepada

Pemilik entitas induk 5.108.020 13% 5.405.529 13%

Kepentingan nonpengendali 98.847 0% 330.960 1%

Total 5.206.867 14% 5.736.489 14%

Laba Persaham dasar yang dapat di atribusikan

kepada pemilik entitas induk (angka penuh) 392 0% 432 0%

Lampiran II : Analisis Horizontal

2018 2019 Naik

(Turun)

% ASET

ASET LANCAR

Kas dan setara kas 4.726.822 8.359.164 3.632.342 64

Investasi jangka pendek 563.840 - -563.840

Piutang Usaha

Pihak ketiga – neto 1.117.009 1.065.882 -51.127 49

Pihak berelasi 3.011.182 2.983.408 -27.774 50

Bukan usaha

Pihak ketiga 75.901 22.150 -53.751 23

PERUSAHAAN PERSEROAN ( PERSEROAN ) PT INDOFOOD CBP SUKSES MAKMUR TBK LAPORAN POSISI KEUANGAN KONSOLIDASIAN

TANGGAL 31 DESEMBER 2018-2019

Pihak berelasi 67.264 60.510 -6.754 47

Persediaan – neto 4.001.277 3.840.690 -160.587 49

Uang muka dan jaminan 334.441 169.941 -164.500 34

Pajak dibayar dimuka 118.152 77.638 -40.514 40

Beban dibayar dimuka dan

aset lancar lainnya 105.680 45.542 -60.138 30

Total Aset Lancar 14.121.568 16.624.925 2.503.357 54

ASET TIDAK LANCAR

Aset pajak tangguhan – neto 562.270 533.188 -29.582 49

Investasi jangka panjang 2.705.398 3.890.271 1.874.873 59

Aset tetap – neto 10.741.622 11.342.412 600.790 51

Beban ditangguhkan – neto 128.010 108.686 -19.324 46

Goodwill 1.755.839 1.775.839 0 50

Aset tak berwujud – neto 2.136.679 2.011.090 -125.589 48

Aset tidak lancar lainnya 2.195.267 2.422.903 227.636 52

Total Aset Tidak Lancar 22.084.389 20.245.585 -1.838.804 48

Total Aset 34.367.153 38.709.314 4.342.161 53

Liabilitas dan Ekuitas Liabilitas

Liabilitas Jangka Pendek

Utang bank jangka pendek dan cerukan 862.238 458.108 -404.130 35

Utang trust receipts 283.657 - -283.657

Utang Usaha

Pihak ketiga 2.545.715 2.228.036 -317.679 47

Pihak berelasi 410.474 407.397 -3.077 50

Bukan usaha

Pihak ketiga 625.406 549.466 -75.940 47

Pihak berelasi 124.288 72.755 -51.533 37

Beban Akrual 1.701.628 1.841.517 139.889 52

Liabilitas imbalan kerja jangka pendek 229.554 257.254 27.700 53

Utang pajak 204.886 545.825 340.939 73

Utang jangka panjang yang jatuh tempo dalam waktu satu tahun

Utang bank 245.011 196.001 49.010 44

Utang pembelian aset tetap 2.541 -

Total Liabilitas Jangka Pendek 7.235.398 6.556.359 -679.039 48

Liabilitas Jangka Panjang

Utang jangka panjang – setelah dikurangi

bagian yang jauth tempo dalam waktu satu tahun

Utang bank 667.099 1.694.785 1.027.686 72

Utang jangka panjang lainnya 184.640 7.290 -177.350 4

Liabilitas pajak tangguhan – neto 379.900 364.894 -15.006 49

Liabilitas imbalan kerja karyawan 3.192.966 3.414.882 221.916 52

Total liabilitas jangka panjang 4.424.605 5.481.851 1.057.246 55

Total Liabilitas 11.660.003 12.038.210 378.207 51

Ekuitas

Modal saham – Nilai nominal Rp50 (angka penuh) persaham

Modal dasar – 15.000.000.000 saham Modal ditempatkan dan disetor penuh

- 11.661.908.000 saham 583.095 583.095 0 50

Tambahan modal disetor 5.985.469 5.985.469 0 50

Selisih atas perubahan ekuitas entitas anak dan dampak

transaksi dengan kepentingan nonpengendali (438.885) (550.276) -111.391 56

Selisih kurs atas penjabaran laporan keuangan (13.812) (11.040) 2.772 44

Laba yang belu terealisasi dari aset keuangan

tersedia untuk dijual 473.427 798.386 324.959 63

Saldo laba

Cadangan umum 40.000 45.000 5.000 53

Belum ditentukan penggunaannya 14.989.629 18.450.204 3.460.575 55

Ekuitas yang dapat diatribusikan kepada

Pemilik entitas induk 21.618.923 25.300.838 3.681.915 54

Kepentingan Nonpengendali 1.088.227 1.370.266 282.039 56

Total Ekuitas 22.707.150 26.671.104 3.963.954 54

Total Liabilitas dan Ekuitas 34.367.153 38.709.314 4.342.161 53