PENGARUH LABA, ARUS KAS BEBAS, DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DEVIDEN PADA

PERUSAHAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

HALASAN SIREGAR 087017015/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2011

SE K O L A H PA

SCA S AR JANA

PENGARUH LABA, ARUS KAS BEBAS, DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DEVIDEN PADA

PERUSAHAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

HALASAN SIREGAR 087017015/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH LABA, ARUS KAS BEBAS, DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DEVIDEN PADA PERUSAHAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Halasan Siregar Nomor Pokok : 087017015 Program Studi : Akuntansi

Menyetujui Komisi pembimbing

(Prof. Erlina, SE, M,Si, Ph.D, Ak) (Drs. Arifin Akhmad, MSi, Ak

Ketua Anggota )

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA,Ak) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Tanggal lulus : 5 April 2011

Telah diuji pada

Tanggal : 5 April 2011

_________________________________________________________________

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, MSi, Ak, Ph.D Anggota : 1. Drs. Arifin Akhmad, MSi, Ak

2. Prof. Dr, Ade Fatma Lubis, MBA, MAFIS, CPA, Ak 3. Drs. Idhar Yahya, MBA, Ak

4. Dra. Tapi Anda Sari Lubis, MSi, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : ”Pengaruh Laba, Arus Kas Bebas, dan Kebijakan Hutang terhadap Kebijakan Deviden pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas

Medan, April 2011 Yang membuat pernyataan :

(Halasan Siregar)

PENGARUH LABA, ARUS KAS BEBAS, DAN KEBIJAKAN HUTANG TERHADAP KEBIJAKAN DEVIDEN PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh bukti secara empiris pengaruh laba, arus kas bebas, dan kebijakan hutang terhadap kebijakan deviden pada perusahaan perbankan di Bursa Efek Indonesia.

Objek penelitian ini adalah perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia khususnya sektor perbankan sejak tahun 2003 – 2008, aktif menerbitkan laporan keuangan dan tidak di-delisting selama tahun pengamatan yaitu sebanyak 20 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Indonesian Capital Market Directory (ICMD) dan mengunduh dari situs resmi Bursa Efek Indonesia di www.idx.co.id. Pengolahan data dilakukan dengan menggunakan uji statistik regresi linier berganda dengan alat SPSS.

Hasil penelitian dan pengujian memberikan bukti empiris bahwa variabel laba, arus kas bebas, dan kebijakan hutang secara simultan berpengaruh signifikan terhadap kebijakan deviden perusahaan, namun secara parsial, hanya variabel laba yang berpengaruh terhadap kebijakan deviden perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Kata Kunci : Laba, arus kas bebas, kebijakan hutang, dan kebijakan deviden.

THE INFLUENCE OF EARNING, FREE CASH FLOW, AND DEBT POLICY TO DIVIDEND POLICY IN BANKING INSTITUTIONS

IN INDONESIAN STOCK EXCHANGE ABSTRACT

The purpose of this research is to get the empirical evidence about the influence of earnings, free cash flows, and debt policy to dividend policy in banking institutions in Indonesian Stock Exchange (IDX).

The hypothesis in this research is, of earnings, free cash flows, and debt policy against dividend policy variable have an effect to dividend policy in banking Bursa Efek Indonesia either simultan and partial. This research objects are companies of the banking institutions which are listing in Bursa Efek Indonesia since the year 2003 until 2008, actively publish the financial statement and not delisted during perception year that is counted 20 companies. Data collected by taking the documentation financial statement from Indonesian Capital Market Directory ( ICMD) and visit Indonesian Stock Exchange web site in www.idx.co.id

This research result proved that of earnings, free cash flows, and debt policy variables against had simultanly significant influenced in banking institutions, but partially only the earning influences dividend policy banking institutions in Indonesian Stock Exchange

. Data processed by using statistical equipment multipled linear regression called SPSS.

Keywords : Eearnings, free cash flows, debt policy, and dividend policy.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas karunia yang diberikannya, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Pengaruh Laba, Arus Kas Bebas, dan Kebijakan Hutang pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia”, untuk memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara .

Penulis menyadari bahwa dalam penyelesaian tesis ini penulis banyak mendapat bantuan dari berbagai pihak, oleh karena itu dengan sepenuh hati penulis mengucapkan terimakasih kepada :

1. Bapak Prof. dr. Syahril Pasaribu, DTM&H.,M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara 4. Ibu Prof. Erlina, M. Si, Ak, Ph.D selaku Ketua Komisi Pembimbing yang telah

banyak memberikan arahan dan masukan selama penulisan tesis ini

5. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Dosen Pembimbing yang telah

6. Bapak Drs. Idhar Yahya, MBA, Ak, Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, dan Ibu Dra. Tapi Anda Sari Lubis, MSi, Ak, selaku Dosen Pembanding yang telah memberikan saran dan masukan-masukan kepada penulis demi kesempurnaan tesis ini.

7. Seluruh staf pengajar dan pegawai pada Sekolah Pascasarjana Program Studi Akuntansi Universitas Sumatera Utara.

8. Yang tercinta, H. Siregar (Bapak), H. br. Ambarita (Mama), yang telah merawat penulis sejak kecil hingga saat ini. Terima kasih atas kasih sayang yang telah diberikan kepada saya hingga saat ini.

9. Abang dan kakak penulis, R. Siregar dan Istri, T. Siregar dan Suami, H. Siregar dan Suami, H. Siregar dan Istri, Korlin Siregar dan Pirhot Siregar atas doa dan perhatian yang telah kalian berikan kepadaku.

10. Bapak M. Siregar, M. Effendi Nasution, Bapak Hanief, dan Bapak Fahrizal serta seluruh karyawan PT. Askrindo Cabang Medan, terima kasih atas kebersamaan kita selama ini.

11. Untuk istriku, Dahlia Nadeak. Terima kasih atas dukunganmu selama ini.

12. Teman-teman mahasiswa, khususnya yang seangkatan, kebersamaan dalam suka dan duka melewati perkuliahan tidak akan pernah dilupakan.

Semoga Tuhan Yang Maha Kuasa memberikan karuniaNya kepada semua pihak yang telah memberikan bantuan kepada penulis baik pada saat kuliah maupun pada saat penyusunan tesis ini.

Penulis menyadari keterbatasan yang dimiliki yang menjadikan tesis ini masih kurang sempurna, oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun demi kesempurnaan tesis ini. Akhirnya penulis berharap semoga tesis ini dapat bermanfaat bagi kemajuan dunia pendidikan di Indonesia.

Medan, April 2011 Peneliti

HALASAN SIREGAR

RIWAYAT HIDUP

1. Nama : Halasan Siregar

2. Tempat / Tanggal Lahir : Lumban Baringin, 24 Desember1980

3. Agama : Kristen Protestan

4. Pekerjaan : Pegawai Swasta 5. Orang Tua

a. Ayah : H. Siregar

b. Ibu : H. Ambarita

6. Alamat : Jl. Parapat No. 19 Lumban Baringin Tiga Balata

7. No. HP : 081264099836

8. Pendidikan

a. Sekolah Dasar : SD Negeri 091479, lulus tahun 1993

b. Sekolah Menengah Pertama : SMP Negeri 1 Tiga Balata, lulus tahun 1996 c. Sekolah Menengah Umum : SMU Negeri 2 P. Siantar, lulus tahun 1999 d. Universitas : Universitas Sumatera Utara

Fakultas Ekonomi, lulus tahun 2005

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN………... 1

1.1 Latar Belakang Penelitian ………... 1

1.2 Rumusan Masalah ………... 4

1.3 Tujuan Penelitian ………... 4

1.4 Manfaat Penelitian ………... 5

1.5 Originalitas Penelitian ………... 5

BAB II TINJAUAN PUSTAKA ………... 7

2.1 Landasan Teori ………... 7

2.1.1 Kebijakan Deviden ………... 7

2.1.2 Laba... 14

2.1.3 Arus Kas Bebas ...…....…... 16

2.1.4 Kebijakan Hutang ... 17

2.2 Review Peneliti Terdahulu ………... 18

3.2 Hipotesis Penelitian ……….... 22

BAB IV METODE PENELITIAN ………... 23

4.1 Jenis Penelitian ……….... 23

4.2 Lokasi Penelitian ………... 23

4.3 Populasi dan Sampel Penelitian………... 23

4.4 Metode Pengumpulan Data ………... 24

4.5 Definisi Operasional dan Metode Pengukuran Variabel. 24 4.6 Metode Analisis Data ………... 26

4.6.1 Uji Asumsi Klasik ... 26

4.6.2 Uji Hipotesis Penelitian ... 28

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 31

5.1 Hasil Penelitian ……… 31

5.1.1 Deskripsi Data ... 31

5.1.2 Pengujian Asumsi Klasik ... 32

5.1.2.1 Uji normalitas ... 32

5.1.2.2 Uji multikolinearitas... 34

5.1.2.3 Uji heteroskedastisitas... 36

5.1.2.4 Uji autokorelasi ... 36

5.1.3 Analisa Persamaan Regresi ... 37

5.1.4 Pengujian Hipotesis Penelitian ... 38

5.1.4.1 Uji simultan (uji F) ... 38

5.1.4.2 Uji parsial (uji t) ... 40

5.2 Pembahasan …..………... 41

BAB VI KESIMPULAN DAN SARAN ... 44

6.1 Kesimpulan …..………... 44

6.2 Keterbatasan ...………... 44

6.3 Saran ...………... 45

DAFTAR PUSTAKA ... 47

DAFTAR TABEL

Nomor Judul

Halaman

2.1 Hasil Penelitian Terdahulu ...

18

4.1 Definisi Operasional dan Metode Pengukuran Variabel ...

25

5.1 Deskripsi Data Penelitian ...

31

5.2 Uji Statistik Kolmogorov-Smirnov (Sebelum Data Outlier Dikeluarkan) 32

5.3 Uji Statistik Kolmogorov-Smirnov (Setelah Data Outlier Dikeluarkan)..

34

5.4 Uji Multikolinearitas ... ...

34

5.5 Uji Autokorelasi ... ...

37

5.6 Analisa Persamaan Regresi ...

37

5.7 Nilai Adjusted R Square ...

5.8 Uji Hipotesis Simultan (Uji F) ...

49

5.9 Uji Hipotesis Parsial (Uji t) ...

40

DAFTAR GAMBAR

Nomor Judul Halaman 1 Kerangka Konsep ...………... 20 2 Grafik Scatterplot ... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman 1. Nama-Nama Perusahaan Lembaga Keuangan yang Terdaftar

di Bursa Efek Indonesia... 50 2. Hasil SPSS Sebelum Transformasi ……….. 51 3. Hasil SPSS Setelah Transformasi ... 54

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Tujuan investor menanamkan modalnya dalam bentuk saham adalah untuk memaksimumkan kekayaan melalui penerimaan dividen maupun melalui capital gain pada saat saham tersebut dijual. Tingkat keuntungan yang diharapkan haruslah lebih besar daripada tingkat bunga obligasi pemerintah maupun deposito. Bagi investor yang tidak menyukai risiko lebih menginginkan dividen daripada capital gain.

Kebijakan dividen adalah keputusan untuk menentukan besarnya bagian pendapatan (earning) yang akan dibagikan kepada pemegang saham dan bagian yang akan ditahan di perusahaan (retained earning). Kebijakan dividen mempunyai dampak sangat penting bagi investor maupun bagi perusahaan yang membayar dividen.

Penetapan pembagian dividen menjadi masalah menarik karena akan memenuhi harapan investor, disisi lain kebijakan tersebut jangan sampai menghambat pertumbuhan apalagi mengancam kelangsungan hidup perusahaan.

Besar kecilnya dividen yang akan dibayarkan tergantung pada kebijakan dividen manajemen dari masing-masing perusahaan. Dengan demikian perlu bagi pihak manajemen untuk mempertimbangkan faktor-faktor yang mempengaruhi kebijakan dividen yang ditetapkan perusahaan.

Faktor-faktor yang mempengaruhi kebijakan dividen menurut Alli (1993) dalam Suherly (2004) antara lain:

1. Faktor peraturan yang membatasi besaran dividen yang dibayarkan (legal restriction).

2. Posisi kas dan setara kas perusahaan, terkait dengan likuiditas perusahaan (liquidity position).

3. Perusahaan yang baru tumbuh disebabkan kebutuhan dana untuk aktivitas intern lebih besar dari pada untuk aktivitas pendanaan lain (absence or lack of other source og financing).

4. Ketidakstabilan perusahaan, akan menyebabkan sulitnya memprediksi laba dimasa depan sehingga manajemen tidak berani menetapkan dividen yang besar.

5. Pengawasan pemilik sebagai variabel penentu kebijakan pembayaran dividen (ownership control).

6. Faktor inflasi.

Penelitian tentang kebijakan dividen telah banyak dilakukan diantaranya Nuringsih (2005), meneliti pengaruh kepemilikan manajerial, kebijakan utang, ROA, dan ukuran perusahaan terhadap kebijakan dividen. Hasil penelitian tersebut menemukan : 1) managerial ownership berpengaruh positif terhadap kebijakan dividen, 2) kebijakan utang berpengaruh negatif terhadap kebijakan dividen, dan 3) variabel ukuran perusahaan berpengaruh positif terhadap kebijakan dividen, tetapi tidak signifikan. Risanty (2004) menemukan bahwa tidak ada hubungan antara investment opportunity set terhadap kebijakan dividen.

Anand (2002) meneliti faktor-faktor yang mempengaruhi kebijakan dividen pada perusahaan di India menemukan bahwa kebijakan dividen sangat penting karena merupakan mekanisme signalling terhadap investor. Perusahaan juga mempunyai target pembayaran dividen tetapi lebih berkeinginan membayar dividen sesuai dengan tingkat pertumbuhan. Adelegan (2001), yang meneliti pengaruh prospek pertumbuhan, leverage, dan ukuran perusahaan terhadap perilaku dividen di Nigeria. Hasil penelitiannya membuktikan bahwa seperti halnya negara berkembang bahwa kebijakan ekonomi negara sangat mempengaruhi kebijakan dividen perusahaan. Travlos et al (2001), menemukan bahwa kebijakan dividen untuk bursa yang baru berdiri dipengaruhi latar belakang perbedaan struktur mikro pasar, pengurangan pajak, dan lingkungan pengendalian.

Elston et.al (2002) meneliti institutional ownership, agency costs, dan kebijakan dividen pada perusahaan go public di Jerman menemukan bahwa kepemilikan institusional maupun perbankan secara signifikan mempengaruhi kebijakan dividen. Mahadwartha (2002), menemukan hubungan yang positif antara kebijakan leverage dengan kebijakan dividen dalam perspektif agency theory.

Setianingsih (2003), menemukan bahwa laba dan arus kas secara signifikan mempengaruhi kebijakan dividen perusahaan.

Sebuah konstruksi formal teori dividen terutama yang berkaitan dengan kebijakan dividen dari berbagai temuan penelitian yang telah dilakukan tersebut sebenarnya masih belum memadai. Hal ini dapat dilihat dari hasil-hasil penelitian yang

masih cenderung tidak konsisten untuk waktu dan tempat yang berbeda. Beberapa di antaranya bahkan kontradiktif terhadap yang lainnya.

Dalam konteks permasalahan inilah, penelitian ini dimaksudkan untuk melakukan pengkajian lebih lanjut temuan-temuan empiris kebijakan dividen. Jika laba, arus kas bebas, dan kebijakan hutang ini dapat mempengaruhi kebijakan dividen, temuan ini tentu merupakan pengetahuan yang cukup berguna bagi para pemakai laporan keuangan yang secara riil maupun potensial berkepentingan dengan suatu perusahaan.

Karena kesimpulan yang didapat masih tidak konsisten, maka penulis termotivasi untuk menelitinya lebih lanjut dengan mereplikasi penelitian dari Setianingsih (2003) dengan judul “Pengaruh Laba, Arus Kas Bebas, dan Kebijakan Hutang Terhadap Kebijakan Dividen pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Dari pemaparan latar belakang penelitian diatas, maka masalah penelitian dirumuskan sebagai berikut: Apakah laba, arus kas bebas, dan kebijakan hutang mempengaruhi kebijakan dividen pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia?.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh laba, arus kas bebas, dan kebijakan hutang terhadap kebijakan dividen pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi Peneliti

Sebagai bahan masukan apabila dikemudian hari dimintai pendapatnya mengenai pengaruh laba, arus kas bebas, dan kebijakan hutang terhadap kebijakan dividen khususnya pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi Investor

Sebagai bahan masukan dalam sebuah pengambilan keputusan investasi guna menentukan perusahaan yang dapat memberikan tingkat pengembalian investasi yang diharapkan.

3. Bagi peneliti selanjutnya

Sebagai bahan masukan bagi peneliti agar dapat dijadikan sebagai studi komparatif bagi peneliti yang mendalami masalah ini dimasa yang akan datang.

1.5. Originalitas Penelitian

Penelitian ini adalah replikasi dari penelitian Setianingsih (2003). Adapun perbedaan penelitian ini dengan peneliti terdahulu adalah:

1. Penelitian ini mengganti variabel arus kas dengan arus kas bebas dan menambahkan kebijakan hutang dalam variabel independen. Dari berbagai jurnal penelitian dan literatur yang dibaca oleh peneliti arus kas bebas dan kebijakan hutang belum banyak diteliti secara bersamaan dan hasilnya masih tidak konsisten.

2. Penelitian terdahulu meneliti semua perusahaan yang go public di Indonesia.

Penelitian ini hanya memfokuskan pada perusahaan jasa jenis perbankan, karena struktur modalnya yang cukup unik, yaitu setiap tahun harus menambah rasio kecukupan modalnya (Capital Adequation Ratio) sesuai peraturan Menteri Keuangan dan Peraturan Bank Indonesia.

3. Tahun amatan penelitian terdahulu adalah 1998-2000 dan penelitian ini mengambil sampel tahun 2003-2008.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Kebijakan Deviden

Deviden adalah bagian dari laba bersih yang dibagikan kepada pemegang saham. Selain dibagikan kepada pemegang saham dalam bentuk deviden, sebagian dari laba bersih itu ditahan di dalam perusahaan untuk membiayai operasi perusahaan pada periode berikutnya yang biasa disebut laba ditahan (retained earning).

Kebijakan deviden adalah keputusan untuk menentukan besarnya bagian pendapatan (earning) yang akan dibagikan kepada pemegang saham dan bagian yang akan ditahan (retained earning) di perusahaan (Weston dan Copeland, 1992).

Kebijakan deviden adalah kebijakan yang berhubungan dengan pembayaran deviden oleh pihak perusahaan berupa penentuan besarnya deviden yang akan dibagikan dan besarnya saldo laba ditahan untuk kepentingan perusahaan (Sutrisno, 2001)

Sementara Lee dan Finerty (1990) mengartikan kebijakan deviden sebagai suatu keputusan perusahaan apakah akan membagikan laba yang dihasilkan kepada para pemegang saham atau akan menahan laba tersebut untuk kegiatan investasi perusahaan. Gitman (2003) mendefinisikan kebijakan deviden sebagai perencanaan tindakan perusahaan yang harus dituruti ketika keputusan deviden harus dibuat.

Kebijakan deviden mempunyai dampak yang sangat penting bagi investor maupun bagi perusahaan yang membayar deviden. Penetapan pembagian deviden menjadi masalah menarik karena akan memenuhi harapan investor, disisi lain kebijakan tersebut jangan sampai menghambat pertumbuhan apalagi mengancam kelangsungan hidup perusahaan.

Terdapat dua pertanyaan mendasar berkaitan dengan kebijakan deviden yang dilakukan perusahaan (Megginson, 1997) dalam Mahadwartha (2002) yaitu (1) apakah kebijakan deviden berpengaruh? Dapatkah nilai pasar saham perusahaan ditingkatkan atau turun dengan melakukan perubahan pada pembayaran deviden? Dan (2) bila kebijakan deviden berpengaruh, faktor apakah yang menentukan level payout optimal yang memaksimalkan nilai perusahaan dan meminimalkan biaya modal (cost of capital).

Rasio antara pemberian deviden dengan laba bersih disebut dividend payout ratio. Semakin kecil dividend payout ratio, maka akan semakin kecil deviden yang akan dibagikan kepada pemegang saham. Namun semakin besar dividend payout ratio semakin besar pula deviden yang dibagikan kepada pemegang saham, dan semakin kecil laba yang ditahan untuk kegiatan operasional perusahaan berikutnya.

Selain dividend payout ratio ada juga yang disebut dengan dividend per share atau deviden per lembar saham. Yang membedakan antara dividend payout ratio dan dividend per share adalah, bahwa angka deviden per lembar saham diperoleh dari pembagian antara jumlah deviden yang dibayarkan dengan jumlah saham biasa yang beredar. Seperti halnya dividend payout ratio, semakin besar dividend per share,

berarti semakin besar pula deviden yang dibagikan kepada pemegang saham. Dalam hal ini diperlukan kebijakan didalam pemberian deviden.

Di dalam menentukan kebijakan deviden, perusahaan perlu memperhatikan tingkat bunga yang berlaku. Apabila tingkat bunga cenderung naik, maka perusahaan lebih menyukai pendanaan yang bersumber dari laba ditahan. Akan tetapi apabila tingkat bunga cenderung turun, maka pendanaan yang bersumber dari hutang lebih disukai perusahaan. Akibatnya kebijakan pemberian deviden perusahaan dapat berubah.

Terdapat berbagai pendapat atau teori mengenai kebijakan deviden antara lain (1) Teori deviden tidak relevan, (2) Teori the bird in the hand, dan (3) Teori perbedaan pajak.

1. Teori Deviden Tidak Relevan

Pendukung utama dari teori ini adalah Merton Miller dan Franco Modigliani (MM), dimana kebijakan deviden tidak mempunyai pengaruh terhadap harga saham maupun terhadap biaya modalnya. Miller dan Modigliani (MM) berpendapat bahwa bagaimanapun kebijakan deviden itu tidak akan mempengaruhi harga saham, sebab dalam pasar modal sempurna, para pemegang saham tidak membedakan antara deviden dan laba ditahan, apakah pemberian deviden lebih besar kepada pemegang saham, atau mengalokasikan sebagian besar keuntungan perusahaan kepada laba ditahan. Miller dan Modigliani (MM) menyatakan bahwa nilai suatu perusahaan tidak ditentukan dari besar kecilnya deviden pay out ratio,

2. Teori Bird in The Hand

Merton Miller dan Franco Modigliani (MM) berpendapat bahwa nilai perusahaan akan dimaksimalkan apabila rasio pembayaran deviden dinaikkan (Weston &

Brigham, 2001 : 67). Teori ini menyatakan bahwa investor lebih menyukai penerimaan deviden dari pada capital gain. Sebaliknya Myron Gordon dan John Lintner berpendapat sebaliknya, dimana nilai perusahaan akan turun apabila rasio pembayaran deviden dinaikkan, karena para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang ditahan dibandingkan seandainya mereka menerima deviden.

3. Teori Preferensi Pajak

Teori ini beranggapan bahwa investor lebih menyukai pembagian deviden yang rendah daripada yang tinggi. Hal ini disebabkan karena keuntungan modal dari capital gain dikenakan tarif pajak lebih rendah dari pendapatan deviden. Untuk investor yang memiliki mayoritas saham akan lebih suka jika perusahaan menanamkan kembali laba ke dalam perusahaan. Pertumbuhan laba yang akan menaikkan harga saham akan menghasilkan capital gain yang pajaknya lebih rendah dari pendapatan deviden.

Menurut Weston dan Copeland (1992) fakor-faktor yang mempengaruhi kebijakan deviden adalah:

1. Undang-undang

Undang-undang menentukan bahwa pembayaran deviden harus dari laba, baik laba tahun berjalan maupun laba tahun lalu yng ada dalam pos laba ditahan (retained earnings) dalam neraca.

Peraturan pemerintah menekankan pada tiga hal (1) pengaturan laba bersih, (2) larangan pengurangan modal (capital impairment rule), dan (3) peraturan kepailitan (insolvency rule). Undang-undang ini penting karena merupakan kerangka untuk merumuskan kebijakan deviden. Akan tetapi, dalam batas- batas kerangka tersebut, faktor-faktor keuangan dan ekonomi mempunyai pengaruh yang penting pada kebijakan itu sendiri.

2. Poisis Likuiditas.

Laba ditahab tahun-tahun lalu sudah diinvestasikan pada pabrik dan peralatan, persediaan, dan aktiva lainnya; laba tersebut tidak disimpan dalam bentuk kas.

Jadi meskipun suatu perusahaan membukukan laba, perusahaan mungkin tidak dapat membayar deviden kas karena posisi likuiditasnya tidak memungkinkan.

3. Kebutuhan untuk Melunaskan Hutang.

Apabila perusahaan mengambil hutang untuk membiayai ekspansi atau untuk mengganti jenis pembiayaan lain, perusahaan tersebut mengahadapi dua pilihan. Perusahaan dapat membayar hutang itu pada saat jatuh tempo atau menggantikannya dengan jenis surat berharga yang lain atau perusahaan dapat melunaskannya. Jika keputusannya adalah membayar hutang tersebut, maka ini biasanya memerlukan penyimpanan laba.

4. Larangan dalam Perjanjian Hutang.

Perjanjian hutang, khususnya apabila merupakan hutang jangka panjang, sering membatasi kemampuan suatu perusahaan untuk membayar deviden kas.

Larangan ini untuk melindungi kedudukan pemberi pinjaman, biasanya menyatakan bahwa (1) deviden pada masa yang akan datang hanya dapat dibayar dari laba sesudah penandatanganan perjanjian hutang (jadi, deviden tidak dapat dibayar dari laba ditahan tahun-tahun lalu), (2) deviden tidak dapat dibayar apabila modal kerja bersih berada dibawah suatu jumlah yang telah ditentukan.

5. Tingkat Ekspansi Aktiva.

Semakin cepat aktiva suatu perusahaan berkembang, semakin besar kebutuhannya untuk membiayai ekspansi aktivanya. Kalau kebutuhan dananya di masa depan semakin besar, perusahaan akan cenderung menahan laba daripada membayarkannya.

6. Tingkat Laba.

Tingkat hasil pengembalian atas aktiva yang diharapkan akan menetukan pilihan relatif untuk membayar laba tersebut dalam bentuk deviden pada pemegang saham (yang akan menggunakan dana itu pada tempat lain) atau menggunakannya pada perusahaan tersebut.

7. Stabilitas Laba

cenderung membayarkan laba dengan persentase yang lebih tinggi dibandingkan dengan perusahaan yang labanya berfluktuasi.

8. Peluang ke Pasar Modal

Suatu perusahaan yang besar dan telah berjalan dengan baik, dan mempunyai catatan profitabilitas dan stabilitas laba, akan mempunyai peluang lebih besar untuk masuk ke pasar modal dan bentuk-bentuk pembiayaan eksternal lainnya.

Jadi, perusahaan yang sudah mapan cenderung untuk memberikan tingkat pembayaran deviden yang lebih tinggi dari pada perusahaan kecil atau baru.

9. Kendali (Controll)

Variabel penting lainnya adalah dampak dari pilihan sumber-sumber keuangan pada kendali situasi perusahaan. Sebagai suatu kebijakan, beberapa perusahaan melakukan ekspansi hanya sampai pada tingkat penggunaan laba internal saja.

Pentingnya pembiayaan internal dalam usaha mempertahankan kendali akan memperkecil pembayaran deviden.

10. Posisi Pemegang Saham sebagai Pembayar Pajak

Posisi pemegang saham sebagai pembayar pajak sangat mempengaruhi keinginannya untuk memperoleh deviden. Pada saat-saat tertentu akan terjadi konflik kepentingan antara pemegang saham yang terkena tarif pajak tinggi dengan pemegang saham yang terkena tarif pajak rendah. Yang pertama ingin menginginkan pembagian deviden yang rendah dan menahan laba yang tinggi dengan harapan meningkatkan modal saham perusahaan. Sementara yang kedua menginginkan pembagian deviden yang tinggi.

Gitosudarmo, (2002 : 227 ) menyatakan terdapat 2 (dua) pendekatan di dalam membahas masalah deviden yaitu :

1. Sebagai Kebijaksanaan Pembelanjaan Jangka Panjang

Pendekatan ini berpandangan bahwa semua laba sesudah pajak yang diperoleh perusahaan adalah merupakan sumber dana jangka panjang. Pengumuman atas pembagian laba sebagai deviden berarti pengurangan terhadap sumber dana jangka panjang yang dapat dipergunakan di dalam kegiatan perusahaan. Oleh karena itu pembagian deviden berakibat penekanan terhadap perkembangan usaha. Pendekatan ini berpendapat di dalam membentuk biaya kapital yang rendah didapat dari pembentukan struktur modal yang sebagian besar dana diperoleh dari modal sendiri.

2. Sebagai Kebijaksanaan Untuk Memaksimumkan Nilai Perusahaan

Pendekatan ini berpendapat bahwa kebijaksanaan deviden mempunyai pengaruh yang kuat terhadap harga pasar dari saham yang beredar. Oleh karena itu, perusahaan dituntut untuk membagikan deviden sebagai realisasi dari harapan investor dalam mengeluarkan uangnya untuk membeli saham tersebut.

Walaupun semua perusahaan tampaknya hampir sama mempunyai kebijakan untuk membayar deviden dalam jumlah yang stabil, tetapi ini bukan merupakan satu- satunya kebijakan. Menurut Weston dan Copeland (1992) ada tiga macam bagan pembayaran deviden yang utama yaitu :

1. Jumlah yang stabil per saham.

Kebijakan untuk membayar jumlah yang stabil per saham dilakukan banyak perusahaan, merupakan kebijakan yang disebut kebijakan deviden stabil.

2. Rasio pembayaran konstan.

Hanya beberapa perusahaan yang melaksanakan kebijakan deviden berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, menjalankan kebijakan ini berarti jumlah deviden yang dibagi akan berfluktuasi. Kebijakan ini tidak akan memaksimumkan nilai saham perusahaan karena pasar tidak dapat mengandalkan kebijakan ini untuk memberikan informasi mengenai prospek perusahaan pada saat yang akan datang dan karena kebijakan ini mempengaruhi kebijakan investasi.

3. Deviden tetap yang rendah ditambah deviden ekstra.

Kebijakan membayar deviden tetap yang rendah ditambah deviden ekstra merupakan penggabungan antara kebijakan 1 dan 2. Kebijakan ini memberikan fleksibilitas pada perusahaan, tetapi menyebabkan investor sedikit ragu-ragu tentang berapa besarnya pendapatan deviden mereka. Hal yang paling penting dari kebijakan deviden adalah apakah memungkinkan untuk mempengaruhi kekayaan pemegang saham dengan mengubah rasio pembayaran deviden yaitu kebijakan deviden.

Banyak faktor yang harus dipertimbangkan dalam penetapan besaran deviden yang dibagikan. Namun yang menjadi persoalan adalah mengenai bentuk-bentuk kebijakan deviden yang akan diambil oleh suatu perusahaan. Menurut Awat (1998) dalam Dhailami (2006) ada empat macam bentuk-bentuk kebijakan deviden yaitu :

1. Kebijakan deviden yang stabil (stable devidend-per-share policy), yaitu jumlah pembayaran deviden sama besarnya dari tahun ke tahun.

2. Kebijakan dividend payout ratio yang tetap (constant devidend payout ratio policy). Jumlah deviden akan berubah-ubah sesuai dengan jumlah laba bersih

payout ratio yang konstan ditambah dengan persentase tertentu pada tahun- tahun yang mampu menghasilkan laba bersih yang tinggi.

4. Kebijakan deviden residual (residual devidend policy). Apabila suatu perusahaan mengahadapi suatu kesempatan investasi yang tidak stabil maka manajemen menghendaki agar deviden hanya dibayar ketika laba bersih perusahaan besar.

Kebijakan deviden juga dipengaruhi oleh biaya keagenan (agency cost), konflik yang timbul antara pemegang saham dengan dengan manajer perusahaan atau antara pemegang saham dengan pemberi hutang. Hal ini muncul karena manajer hanya mau menanggung sedikit dari biaya yang mereka keluarkan tetapi menikmati manfaatnya secara penuh. Salah satu cara untuk meminimalisasi biaya keagenan ini yaitu dengan membagikan deviden. Pembayaran deviden akan meningkatkan kebutuhan dana eksternal yang lebih besar. Jika ekuitas baru dikeluarkan, maka manajer akan diawasi oleh pemegang saham, manajer investasi, dan calon investor.

Kebijakan deviden penting bagi perusahaan dengan dua alasan sebagai berikut :1) pembayaran deviden mungkin akan mempengaruhi nilai perusahaan yang tercermin dari harga saham perusahaan tersebut, dan 2) laba ditahan biasanya merupakan sumber dana internal yang terbesar dan terpenting bagi pertumbuhan perusahaan. Kebijakan deviden yang optimal adalah kebijakan deviden yang menciptakan keseimbangan di antara deviden saat ini dan pertumbuhan di masa datang sehingga memaksimumkan nilai perusahaan.

2.1.2. Laba

Laba yang diperoleh perusahaan dalam satu periode akuntansi dilaporkan dalam laporan keuangan. Laba akuntansi secara operasional didefinisikan sebagai

perbedaan yang direalisasi dari transaksi periode tertentu dan biaya historis yang sepadan dengannya (Belkoui, 1987). Menurut Harahap (1993) laba akuntansi adalah perbedaan revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut.

Laba dianggap sebagai pedoman bagi kebijakan deviden dan penahanan laba (retained earnings). Laba itu diakui sebagai suatu indikator dari jumlah maksimum yang harus dibagikan sebagai deviden dan ditahan untuk perluasan usaha atau diinvestasikan kembali di dalam perusahaan. Namun lantaran adanya perbedaan antara akuntansi akrual dan akuntansi kas, sebuah perusahaan bisa mengakui suatu jumlah laba dan pada saat yang bersamaan tidak memiliki dana untuk membayar deviden.

Pengakuan laba itu sendiri tidak menjadi jaminan bahwa deviden akan dibayarkan.

Prospek likuiditas dan investasi adalah variabel tambahan yang diperlukan untuk menentukan kebijakan deviden.

Informasi utama yang terdapat dalam laporan laba rugi adalah profitabilitas perusahaan yang diperlukan oleh pihak yang berkepentingan sebagai dasar pengambilan keputusan ekonomis. Perhitungan laba rugi mencerminkan kemampuan atau keberhasilan perusahaan sebagai gambaran efisiensi manajemen dalam mengelola perusahaan, membuat proyeksi laba ke depan dan menilai profitabilitas modal yang diinvestasikan oleh pemilik.

Beberapa manfaat yang diperoleh dari laporan laba rugi:

1. Membantu para pemakai untuk memperkirakan arus kas masa depan

2. Menyediakan informasi yang dapat digunakan sebagai bahan evaluasi atas kinerja dan pencapaian perusahaan

3. Memberikan informasi tentang kemampuan perusahaan dalam menghasilkan barang dan jasa.

2.1.3. Arus Kas Bebas

Aliran kas bebas (free cash flow) aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) positif yang didiskontokan pada tingkat bunga yang normal (Jensen, 1986). White et al (1998) mengartikan free cash flow sebagai aliran kas diskresioner yang tersedia bagi perusahaan. Ketika arus kas bebas ini tersedia, manajer disinyalir akan akan menggunakan dana ini untuk investasi yang tidak menguntungkan bagi perusahaan sehingga terjadi inefisiensi dalam perusahaan (Smith dan Kim, 1994). Ross et al (2000) mendefinisikan arus kas bebas (free cash flow) dengan kas perusahaan yang dapat dibagikan kepada kreditur atau pemegeng saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada asset tetap. Jensen (1986) dalam Erlina (2007) mengemukakan bahwa biaya agensi berkaitan dengan arus kas bebas.

Manajemen akan berusaha untuk meningkatkan penggunaan arus kas bebas ini demi kepentingannya atau menggunakan arus kas bebas tersebut untuk melakukan investasi yang tidak memberikan net present value yang positif.

Arus kas bebas diwakili oleh rasio arus kas bebas dibagi dengan total aktiva.

Semakin kecil rasio ini menunjukkan semakin kecil laba perusahaan digunakan untuk

membiayai aktiva perusahaan. Menurut Jensen (1986) dalam Erlina (2007), sesuai dengan teori keagenan, apabila perusahaan mempunyai aliran arus kas bebas, manajer perusahaan mendapat tekanan dari pemegang saham untuk membagikannya dalam bentuk deviden. Hal ini dilakukan untuk mencegah pihak manajemen menggunakan arus kas bebas tersebut untuk hal-hal yang tidak sesuai dengan tujuan perusahaan dan cenderung merugikan pemegang saham.

Pasar rasional akan mengetahui keberadaan biaya agensi ini dan mereka akan memberikan hukuman pada perusahaan yang mempunyai arus kas bebas ini dengan menurunkan harga saham tersebut (Jensen,1986) dalam Erlina (2007). Manajemen dapat mengurangi biaya agensi yang ditimbulkan sebagai akibat adanya arus kas bebas ini dengan cara membagikan deviden.

2.1.4. Kebijakan Hutang

Kebijakan hutang adalah cara bagaimana perusahaan membiayai aktivanya (Weston dan Copeland, 1992). Kebijakan ini dipilih oleh manajemen apabila laba yang dihasilkan ternyata tidak cukup untuk membiayai ekspansi perusahaan. Sumber dana tersebut dapat diperoleh dari dalam perusahaan atau luar perusahaan. Sumber dana dari dalam perusahaan dapat berasal dari laba yang tidak dibagikan atau dari penerbitan saham baru. Sedangkan dari luar perusahaan biasanya dalam bentuk hutang.

Apabila perusahaan menggunakan hutang, maka perusahaan tersebut dihadapkan pada dua pilihan. Perusahaan dapat membayar hutang itu pada saat jatuh

membayar hutang tersebut, maka ini biasanya memerlukan penyimpanan laba. Dengan demikian, pelunasan hutang perusahaan akan mempengaruhi kebijakan deviden perusahaan dari sisi likuiditas.

Penggunaan juga hutang akan mengurangkan aliran kas dalam perusahaan dan akan mengurangkan pemborosan yang dilakukan manajer (Jensen et al, 1992) dalam Erlina (2007). Akan tetapi pembiayaan melalui hutang akan menimbulkan konflik kepentingan antara pemegang saham dengan pemberi hutang. Pemberi hutang khawatir pemegang saham akan mencoba mengambil-alih kekayaan mereka dengan cara meningkatkan risiko mereka melalui pengurangan prioritas, yaitu manajemen akan mendahulukan kepentingan kreditur dari pada membagikan deviden kepada mereka.

Oleh karena itu Miller dan Modigliani (1969) tidak menyarankan perusahaan menggunakan hutang sebanyak-banyaknya. Cruthley dan Hansen (1989) mengemukakan bahwa peningkatan rasio pembayaran deviden akan menguras cash flow perusahaan yang mengakibatkan mencari pendanaan dari luar perusahaan dalam hutang.

2.2. Review Penelitian Terdahulu

Berikut ini beberapa penelitian terdahulu yang menjadi pembanding peneliti dalam melakukan penelitian.

Tabel 2.1. Tinjauan Peneliti Terdahulu No Nama Peneliti

dan Tahun

Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Setianingsih (2003)

Pengaruh Laba dan Arus Kas Terhadap Kebijakan Deviden

Laba, arus kas, kebijakan deviden

Laba dan arus kas secara signifikan mempengaruhi

2 Travlos et al (2001)

Shareholders wealth effects of devidend policy changes in an emerging stock market: the case in Cyprus

Microstucture of market, tax regimes, dan controrl

environment, devidend policy

Kebijakan deviden secara singnifikan dipengaruhi variabel independen

3 Anand (2004) Factors influencing devidend policy decisions of corporate India

Dinamyc-static devidend policy ,information

signalling,

clientele effect and investors’

preference for devidends

Kebijakan deviden secara signifikan dipengaruhi oleh variabel independen

3 Adelegan (2001) The impact of growth prospect, leverage, and firm size on devidend behaviour of corporate firms in Nigeria

EAT, economic policy changes, growth potentials, long term debt, and devidend polic.

Kebijakan deviden secara signifikan dipengaruhi oleh variabel independen

4 Elston et al (2002)

Institutional

ownership, agency costs, and devidend policy

Instutional

ownership, agecy costs, and deviden policy

Kebijakan deviden secara signifikan dipengaruhi oleh kepemilikan

instusional dan agency costs

5 Mahadwartha (2002)

Interdependensi

antara kebijakan leverage dengan kebijakan deviden:

perspektif teori keagenan.

Kebijakan leverage,

kebijakan deviden

Kebijakan deviden mempunyai

hubungan yang positif dengan kebijakan leverage dalam perspektif teori keagenan.

6 Suharli (2007) Pengaruh

profitabilitas dan investment

opportunity set terhadap kebijakan deviden tunai dengan likuiditas sebagai variabel penguat

Profitabilitas, investmen

oppurtunity set, likuiditas,

kebijakan deviden

Kebijakan deviden dipengaruhi

profitabilitas, investmen

opportunity set dan diperkuat oleh likuiditas

perusahaan.

7 Risanty (2004) Hubungan Investment Oppurtunity Set dengan

Kebijaksanaan

Indikator investasi, kebijakan deviden,

Tidak terdapat hubungan antara investment

oppturtinty set Lanjutan Tabel 2.1

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

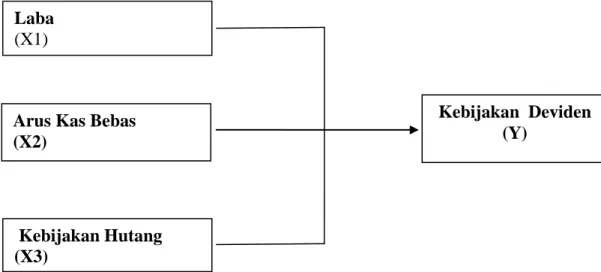

Berdasarkan judul penelitian dan masalah yang telah diuraikan sebelumnya maka kerangka konsep dari penelitan ini digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konsep

Mendapatkan laba merupakan salah satu tujuan dalam pendirian suatu entitas ekonomi. Bagi investor, deviden adalah bagian dari laba yang mereka harapkan atas kontribusi yang ditanamkan dalam perusahaan. Namun, keinginan dari manajemen perusahaan sering tidak sejalan atas penggunaan laba yang diperoleh tersebut. Oleh

Laba (X1)

Arus Kas Bebas (X2)

Kebijakan Hutang (X3)

Kebijakan Deviden (Y)

karena itu diperlukan pertimbangan-pertimbangan dalam menentukan penggunaan atau alokasi laba tersebut yang dikenal dengan kebijakan deviden.

Kebijakan deviden harus memperhatikan besaran laba yang diperoleh dan ketersediaan arus kas bebas (likuiditas) perusahaan. Suatu perusahaan bisa saja memperoleh laba namun tertanam dalam piutang atau posisi kas yang tidak cukup untuk melakukan pembayaran deviden.

Selain itu, perusahaan juga harus memperhatikan posisi hutang jangka panjang dan jangka pendek yang akan jatuh tempo. Karena dalam perjanjian hutang (debt coveniance) hutang yang jatuh waktu harus segera dilunasi untuk menghindari penalty.

Hal ini tentu mempengaruhi kebijakan deviden yang akan diambil oleh perusahaan.

Manajemen harus menentukan skala prioritas apakah akan membayarkan deviden kepada pemegang saham untuk meningkatkan kepercayaan mereka atau membayarkan hutang yang telah jatuh waktu untuk menghindari denda beban bunga.

Pertimbangan lain dalam kebijakan deviden adalah bahwa pembagian deviden tentu akan mengurangi cadangan kas internal (internal financing) perusahaan yang tentu saja mengurangi kemampuan perusahaan dalam melakukan re-investasi atau melakukan ekspansi. Untuk memenuhi kebutuhan dana ini, perusahaan akan kembali mencari pendanaan eksternal dalam bentuk pinjaman. Disisi lain, besaran deviden yang diterima pemegang saham juga merupakan sebagai alat evaluasi kinerja perusahaan. Karena deviden merupakan motivasi pemegang saham sehingga mereka bersedia menginvestasikan uangnya dalam perusahaan.

3.2. Hipotesis Penelitian

Berdasarkan Latar Belakang Penelitian, perumusan masalah, dan tinjauan pustaka, maka penulis membuat satu hipotesis penelitian yaitu:

Laba, arus kas bebas, dan kebijakan hutang mempunyai pengaruh terhadap kebijakan deviden pada perusahaan perbankan terdaftar di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Desain penelitian yang digunakan pada penelitian ini adalah desain asosiatif, yaitu untuk menganalisa hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Dalam hal ini desain asosiatif yang digunakan adalah desain asosiatif kausal yaitu adanya hubungan sebab akibat antara satu variabel dengan variabel yang lain. Data yang digunakan untuk menganalisis hubungan tersebut adalah data timeseries yaitu menggunakan tahun data penelitian secara berurutan.

4.2. Lokasi Penelitian

Untuk mendapatkan data dan informasi yang dibutuhkan dalam penelitian ini, dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (Indonesian Stock Exchange). Waktu penelitian dilaksanakan pada Mei 2009 sampai selesainya penulisan tesis ini.

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan lembaga keuangan yang terdaftar di Bursa Efek Indonesia jenis perbankan yang mempublikasikan laporan

Kuncoro (2003), untuk studi korelasional dibutuhkan minimal 30 sampel untuk menguji ada tidaknya hubungan. Oleh karena itu, penelitian ini mengambil semua perusahaan keuangan jenis perbankan yang terdaftar di Bursa Efek Indonesia sebagai anggota populasi terdiri dari 21 perusahaan perbankan. Teknik pengambilan sampel menggunakan metode purposive sampling dengan kriteria sebagai berikut :

1. Tidak bangkrut dan di-delisting selama periode penelitian.

2. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama periode penelitian.

Berdasarkan kriteria dari 21 anggota populasi 20 anggota populasi memenuhi kriteria dan 1 anggota populasi dieliminasi karena di-delisting akibat mengalami kebangkrutan yaitu Bank Century. Total sampel adalah 20 x 6 = 120 unit analisis.

4.4. Metode Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dokumentasi yaitu mengumpulkan dokumen-dokumen berupa laporan keuangan perusahaan perbankan yang diunduh dari : www.idx.com.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Variabel independen dalam penelitian ini adalah laba, arus kas bebas, dan kebijakan hutang. Laba yang digunakan adalah laba sebelum ekstraordinary item dan discounted operation. Alasan yang mendasari ini adalah untuk menghilangkan elemen yang mungkin meningkatkan perubahan laba yang tidak akan timbul pada periode lainnya (Zainuddin dan Hartono, 1994) dalam Bambang dan Warsidi (2000). Arus kas

bebas merupakan jumlah kas yang tersedia untuk aktivitas bisnis setelah penyisihan untuk pendanaan dan investasi. Kebijakan hutang merupakan rasio antara utang jangka panjang terhadap nilai buku aset. Hal ini dipilih karena kondisi di negara berkembang khususnya Indonesia sering menggantikan utang jangka pendek menjadi hutang jangka panjang dan roll over utang jangka pendek (Husnan, 2001; Pandey 2002) dalam Erlina (2007). Kebijakan dividen diwakili rasio dividen yang dibagikan terhadap laba setelah pajak seperti yang terdapat pada Tabel 4.1.

Tabel 4.1. Definisi Operasional dan Metode Pengukuran Variabel

Nama Variabel

Indikator Variabel

Defenisi Parameter Skala

ukuran Variabel

independen laba

Laba sebelum item ekstra ordinari

Selisih antara pendapatan dengan pengeluaran dalam operasi normal perusahaan

X1 = Total Pendapatan – Total Pengeluaran Rasio

Variabel independen arus kas

Arus kas bebas

(AKB)

Jumlah kas yang tersedia untuk aktivitas bisnis setelah penyisihan untuk pendanaan dan investasi

X2 = arus kas operasi-deviden total aktiva

Rasio

Kebijakan hutang

Rasio hutang

Kebijakan

manajemen atas penggunaan

sumber dana dari luar perusahaan

X3 = hutang jangka panjang x 100%

nilai buku aset Rasio

Kebijakan dividen

Dividen yang dibagikan kepada pemegang saham biasa.

(DPR)

Kebijakan

manajemen atas laba yang didapat, apakah dibagikan kepada pemegang saham, apakah ditahan,atau

digunakan untuk pengembangan perusahaan,.

Y = deviden yang dibagi laba setelah pajak

Rasio

4.6. Metode Analisis Data

Penelitian ini merupakan studi empiris. Dalam menguji hipotesis yang telah dirumuskan yaitu untuk membuktikan secara empiris apakah kebijakan dividen dipengaruhi oleh laba, arus kas bebas, dan kebijakan hutang. Pada dasarnya penelitian ini menguji hubungan linier antara variabel independen, sehingga model persamaannya adalah:

Y = α + β1x1 + β2X2 + β3X3 + ε Y = Kebijakan dividen

x1 = Laba Sebelum Ekstraordinary Item x2 = Arus Kas Bebas

x3 = Rasio Hutang terhadap Total Aset Ε = Margin Error

Untuk memperoleh hasil regresi yang baik diperlukan teknik dan analisis data sebelum melakukan uji Hipotesis, melalui uji asumsi klasik.

4.6.1. Uji Asumsi Klasik

Model regresi yang digunakan akan menunjukkan hubungan yang signifikan dan representatif jika model regresi tersebut memenuhi asumsi dasar klasik regresi, jadi sebelum dilakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik yang meliputi uji Normalitas Data, uji Multikolonieritas uji Variabel dan uji Autokorelasi:

1. Uji Normalitas

Uji ini bertujuan untuk menguji data yang berdistribusi normal akan digunakan alat uji normalitas, yaitu one sample Kolmogorov-Sminov (Ghozali, 2007). Data dikatakan berdistribusi normal jika signifikan variabel dependen memiliki nilai signifikan lebih besar dari nilai signifikan yang telah ditetapkan. Uji normalitas dengan uji statistik Kolmogorov – Smirnov maksudnya ialah apabila probabilitas signifikansinya diatas 0.05 berarti variabel tersebut berdistribusi normal.

2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2007). Pada model yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Satu data penelitian dikatakan bebas dari Multikolinieritas apabila nilai VIF-nya lebih dari 10 dan nilai toleransinya kurang dari 0,1

3. Uji Heteroskedastisitas

Uji ini dilakukan untuk melihat apakah ada data yang menyimpang terlalu jauh (outlayer). Ada tidaknya heteroskedastisitas dilihat dari nilai signifikansi masing masing variabel independen (Ghozali, 2007). Jika variabel independen signifikan secara statistic (lebih kecil alpha 10%) Tetapi nilai residual yang diperlakukan sebagai variabel dependen, maka variabel Independen tersebut menunjukkan adannya Variabel dan demikian pula sebaliknya.

4. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (Ghozali, 2007). Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lain. Hal ini sering ditemukan pada time series. Pada data crossection masalah autokorelasi relatif tidak terjadi.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Model regresi yang terbebas dari permasalahan autokorelasi jika nilai Durbin-Watson (D- W) berada di antara -2 sampai +2.

4.6.2. Uji Hipotesis Penelitian

Dalam pengujian hipotesis dilakukan dengan dua cara, yaitu dengan menggunakan uji Fisher (Uji F) untuk melihat secara simultan semua variabel independen terhadap variabel dependen dan uji t untuk melihat secara parsial semua variabel independen terhadap variabel dependen. Lebih rinci pengujian hipotesis ini dijelaskan sebagai berikut:

a. Uji –t

Untuk menentukan tingkat signifikan secara parsial antara masing-masing variabel bebas dengan variabel tak bebas, maka hipotesis harus diuji dengan uji-t pada taraf signifikan sebesar α=5% secara dua arah (two tail). Untuk mencari nilai t hitung digunakan rumus sebagai berikut :

t = r n - 2

1 – r ² Dimana:

t = nilai t hitung

r = nilai koefisien korelasi r ² = nilai koefisien determinasi n = jumlah anggota sampel

Selanjutnya diambil suatu keputusan, diterima atau tidak dapat diterimanya hipotesis penelitian (Ha) yaitu dengan cara membandingkan t hitung dengan t tabel atau dengan membandingkan nilai signifikan yang diperoleh dari hasil uji statistik dengan nilai signifikan yang ditentukan, dalam penelitian ini ditetapkan nilai signifikan α sebesar 0,05 atau 5 %. Jika t hitung > t tabel maka Ha tidak dapat diterima dan jika t hitung < t tabel maka Ha diterima.

b. Uji-F

Sehubungan dengan uji regresi linier berganda, uji hipotesis ditentukan dengan menggunakan uji F. Pengujian ini dilakukan untuk menentukan signifikansi pengaruh variabel-variabel bebas secara simultan terhadap variabel dependen.

Adapun persamaannya sebagai berikut : Fh =

(1-R²) / (n-k-1) R² / k .

Dimana:

Fh = nilai F hitung

R² = nilai koefisien determinasi k = jumlah variabel bebas n = jumlah anggota sampel

Pengujian ini akan membandingkan nilai signifikan dari hasil pengujian data dengan membandingkan nilai signifikan yang telah ditetapkan α sebesar 0,05 (5%).

Jika nilai signifikan α > dari 0,05 maka Ha tidak dapat diterima dan jika α < dari 0,05 maka Ha diterima.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian 5.1.1 Deskripsi Data

Deskripsi data penelitian dari masing-masing variabel yang meliputi nilai mean, standar deviasi, maksimum dan minimum dapat dilihat pada Tabel 5.1.

Tabel 5.1. Deskripsi Data Penelitian

Dari Tabel 5.1 dapat dilihat bahwa variabel Kebijakan Deviden (DPR) terendah adalah sebesar -1,010 dan tertinggi sebesar 1,780, dimana terjadi penurunan rata-rata pembayaran deviden setiap tahunnya sebesar -0.363. Untuk variabel Laba, dimana angka terendah adalah sebesar -0.850 dan tertinggi sebesar 2.770 dimana terjadi kenaikan laba sebesar 0,083 setiap tahun. Untuk variabel Arus Kas Bebas (AKB) nilai terendah adalah -1,290 dan nilai tertinggi adalah 2,540 dan terjadi penurunan arus kas bebas sebesar -0.106 setiap tahun. Sedangkan untuk variabel kebijakan hutang (KEBHUT), nilai terendah adalah -1,350 dan nilai tertinggi adalah 2,650 dimana

Descriptive Statistics

79 -1.0100 1.7800 -.036329 .9564319

79 -.8500 2.7700 .083544 1.0635741

79 -1.2900 2.5400 -.106582 .6889343

79 -1.3500 2.6500 .039114 .9820089

79 DPR

LABA AKB KEBHUT Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

5.1.2. Pengujian Asumsi Klasik

Berikut ini penulis akan melakukan uji atas data yang penulis peroleh yang disebut dengan uji asumsi klasik yang terdiri dari uji normalitas, uji heteroskedastisitas, uji multikolinearitas dan uji autokorelasi.

5.2.1.1 Uji normalitas

Pengujian normalitas data dapat dilakukan dengan beberapa cara yaitu dengan menggunakan uji statistik Kolmogorov-Smirnov dan melihat grafik histogram. Uji normalitas dengan uji statistik Kolmogorov – Smirnov maksudnya ialah apabila probabilitas signifikansinya diatas 0.05 berarti variabel tersebut berdistribusi normal.

Hasil uji Kolmogorov – Smirnov dapat dilihat pada berikut ini :

Tabel 5.2. Uji Statistik Kolmogorov-Smirnov (Sebelum Data Outlier dikeluarkan)

Dari Tabel 5.2 dapat dilihat bahwa nilai Kolmogorov – Smirnov sebelum data outlier dikeluarkan berdistribusi tidak normal, disebabkan probabilitas signifikansi sebesar 0.00, dimana jika probabilitas signifikansi lebih kecil dari α 0.05, hal itu berarti data tidak berdistribusi normal. Apabila variabel tidak berdistribusi normal, maka

One-Sample Kolmogorov-Smirnov Test

79 .0000000 .22608651 .109 .109 -.062 .912 .376 N

Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.

a.

Calculated from data.

b.

harus dilakukan transformasi data. Transformasi data dapat dilakukan dengan cara Logaritma Natural (Ln) maupun SQRT (akar kuadrat). Tetapi karena data penelitian mempunyai data yang bernilai negatif dan jika ditransformasikan ke dalam bentuk Logaritma Natural (Ln) akan menjadi missing data, maka hal tersebut tidak dilakukan, dan tahap selanjutnya adalah mendeteksi adanya Outlier pada data yang ada. Outlier adalah kasus atau data yang memiliki karakteristik unik yag terlihat sangat jauh berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim.

Adapun penyebab timbulnya data outlier adalah : (1) kesalahan dalam meng-entri data, (2) gagal menspesifikasi adanya missing value dalam program komputer, (3) outlier bukan merupakan anggota populasi yang kita ambil sebagai sampel, dan (4) outlier berasal dari populasi yang kita amabil sebagai sampel, tetapi distribusi dari variabel dalam populasi tersebut memiliki ekstrim dan tidak terdistribusi secara normal.

Deteksi terhadap univariate outlier dapat dilakukan dengan batas yang akan dikategorikan sebagai data outlier yaitu dengan cara mengkonversi nilai data kedalam skor standardized atau yang biasa disebut z-score, dan untuk sampel > 80 standar skor dinyatakan outlier jika data tersebut nilainya lebih besar dari 3 (Ghozali, 2007), Penelitian ini data awalnya adalah sebanyak 120 unit analisis tetapi setelah dijalankan dengan program SPSS ada 32 unit analisis data yang mempunyai nilai yang sangat ekstrim mungkin dikarenakan kesalahan dalam pengentrian data. Oleh karena itu harus dikeluarkan dari data penelitian karena akan mempengaruhi hasil penelitian. Setelah data outlier dikeluarkan dari observasi, maka data yang dianalisis lebih lanjut tinggal

Tabel 5.3. Uji Statistik Kolmogorov-Smirnov (Setelah Data Outlier dikeluarkan)

Dari tabel diatas, kita melihat bahwa variabel penelitian sudah berdistribusi normal, dengan probabilitas signifikansi sebesar 0.506 dimana probabilitas tersebut lebih besar dari α 0.05 yang artinya variabel penelitian telah berdistribusi normal.

5.2.1.2. Uji multikolinearitas

Pengujian multikolinearitas dilakukan dengan melihat nilai Toleran dan Varian Inflation Factor (VIF) masing-masing variabel. Adapun hasil pengujian multikolinearitas dapat dilihat pada Tabel 5.4:

Tabel 5.4. Uji Multikolinearitas

One-Sample Kolmogorov-Smirnov Test

32 .0000000 .16508047 .146 .146 -.127 .824 .506 N

Mean Std. Deviation Normal Parameters a,b

Absolute Positive Negative Most Extreme

Differences

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.

a.

Calculated from data.

b.

Coefficientsa

-.072 .096 -.754 .453

.400 .104 .444 3.854 .000 .742 1.348

.015 .139 .011 .109 .914 .990 1.010

.107 .112 .110 .959 .341 .748 1.337

(Constant) LABA AKB KEBHUT Model

1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Dependent Variable: DPR a.

Collinearity Statistics

Tabel 5.4 diatas menunjukkan bahwa model regresi yang digunakan untuk melihat pengaruh laba, arus kas bebas, dan kebijakan hutang terhadap kebijakan deviden memiliki permasalahan multikolinieritas, oleh karena nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1. maka tidak terjadi multikolinieritas dan model regresi layak dipakai untuk melihat pengaruh laba, arus kas bebas dan kebijakan hutang terhadap kebijakan deviden.

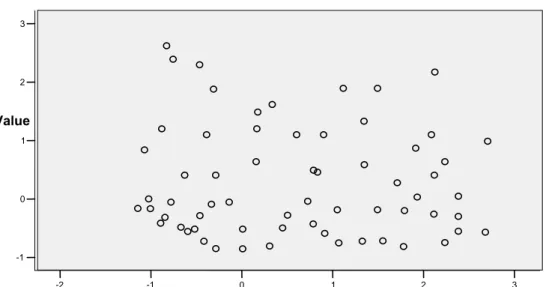

5.2.1.3. Uji heteroskedastisitas

Suatu model regresi dapat dikatakan bebas dari permasalahan heteroskedasitas jika:

a. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0.

b. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar kembali.

c. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja.

Gambar 5.1. Grafik Scatterplot

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

5.2.1.4. Uji autokorelasi

Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Model regresi yang terbebas dari permasalahan otokorelasi jika nilai Durbin-Watson (D-W) berada di antara -2 sampai +2. Secara umum angka D-W yang dapat digunakan untuk mendeteksi autokorelasi adalah:

a. Angka D-W di bawah -2 berarti ada autokorelasi positif

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

3 2

1 0

-1 -2

Regression Studentized Residual

3

2

1

0

-1

Value

Dependent Variable: DPR Scatterplot