LAPORAN TUGAS AKHIR

PERANAN BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH DALAM MENGOPTIMALKAN

PAJAK PARKIR DI KOTA MEDAN

OLEH

ALVIN RIMANDA NASUTION 152600081

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

2018

DAFTAR ISI

Halaman

DAFTAR ISI i

KATA PENGANTAR ii

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Tujuan dan Manfaat 3

Bagi Mahasiswa 4

Bagi Badan Pengelola Pajak dan Retribusi Daerah 4 Badi Program Diploma III Administrasi Perpajakan 5

C. Uraian Teoritis 5

Defenisi Pajak Menurut Ahli 6

Jenis Pajak Yang Berlaku di Indonesia 6

Pajak Parkir 7

D. Ruang Lingkup 8

E. Metode Penelitian 8

BAB II GAMBARAN UMUM LOKASI TUGAS AKHIR

A. Sejarah Singkat Badan Pngelola Pajak dan Retribusi Daerah

Kota Medan 11

B. Struktur Organisasi Badan Pengelola Pajak dan Retribusi

Kota Medan 14

C. Uraian Tugas Pokok dan Fungsi Badan Pengelola Pajak

Dan Retribusi Daerah Kota Medan 15

D. Gambaran Umum Pegawai di Badan Pengelola Pajak dan

Retribusi Daerah Kota Medan 30

E. Visi dan Misi Badan Pengelola Pajak dan Retribusi Daerah

Kota Medan 32

BAB IIIGAMBARAN DATA PERANAN BADAN PENGELOLA PAJAK DAN RETRIBUSI DAERAH DALAM EMNGOPTIMALKAN PAJAK PARKIR DI KOTA MEDAN

A. Ketentuan Umum 45

B. Pengertian Pajak Parkir 45

C. Objek Parkir 46

D. Subjek Pajak dan Wajib Pajak 48

E. Tarif Pajak Parkir 48

F. Cara Perhitungan Besarnya Tarif 49

G. Cara Pemungutan,Peneteapan,dan Ketetapan Pajak 50

BAB IV ANALISIS DAN EVALUASI

A. Peranan Badan Pengelola Pajak dan Retribusi Daerah 53 Dalam Mengoptimalkan Pajak Parkir di Kota Medan

B. Target dan Realisasi Penerimaan Pajak Parkir 53 C. Upaya Yang Telah Dilakukan Dalam Mengoptimalkan

Pajak Parkir 56

D. Faktor – Faktor Penghambat Dalam Pelaksanaan

Pemungutan Pajak Parkir Sehingga Mempengaruhi 56

Hasil Penerimaan Pajak Parkir. 44

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 58

B. Saran 60

DAFTAR PUSTAKA 61

KATA PENGANTAR

Dengan mengucap puji dan syukur saya panjatkan kehadirat Allah Swt yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas ini dengan baik. Adapun judul tugas akhir ini yaitu “Peranan Badan Pengelola Pajak dan Retriusi Daerah Dalam Mengoptimalkan Pajak Parkir di Kota Medan’

Tujuan penulisan tugas akhir ini dibuat sebagai salah satu syarat kelulusan Diploma III Administrasi Perpajakan. Sebagai bahan penulisan diambil berdasarkan penelitian, obsevasi dan beberapa sumber yang turut mendukung dalam penulisan ini. Penulis menyadari bahwa tanpa bimbingan dan dorongan dari semua pihak, maka tugas akhir ini tidak dapat terselesaikan dengan baik.

Oleh karenanya penulis ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Drs.Rasudin Ginting M.Si Selaku Ka.Prodi Diploma III Administrasi Perpajakan FISIP USU

2. Bapak Drs. Kariono M.Si Selaku Sekretaris Prodi Diploma III Administrasi Perpajakan FISIP USU dan juga Dosem Pembimbing laporan tugas akhir saya

3. Bapak Hatta Ridho S.Sos M.Sp selaku dosen penguji laporan tugas akhir saya

4. Terimakasih kepada kedua orang tua saya yang telah memberikan kasih sayangnya dan suntikan moral dan moril yang saya butuhkan semasa perkuliahan

5. Terimakasih kepada TAX C15 teman sekelas saya semasa menempuh jalur pendidikan diploma III ini

6. Nikita Larasathi, sebagai juru semangat saya tiada henti dalam menyelesaikan tugas di Improsaja dan Tugas Akhir

7. Kepada keluarga besar Improsaja periode 2017 – 2018

8. APOLLO, yang selalu mendukung sehingga saya sebagai member pertama yang menyelesaikan studi di perkuliahan

9. Pejuang Improsaja,Ammar,Bilivora,Fajar jendral,Fajar Rukmana,Reza Ananta,Deru samudra,Ridwan Yuranda,Fatur,Ryan yang selalu menjadi pasukan terdepan Improsaja

10. Kepada bang Lakso pegawai Fisip yang telah menjadi CK kental Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari kata sempurna, oleh karena itu penulis mengharapkan saran dan kritik yang bersifat membangun yang lebih baik untuk generasi penerus kita.

Akhir kata penulis berharap semoga Tugas Akhir ini berguna bagi penulis pada khususnya dan bagi pembaca umumnya

Hormat Penulis

Alvin Rimanda Nasution

ABSTRAK

Nama : Alvin Rimanda Nasution

Pajak Daerah merupakan salah satu elemen dari Pendapatan Asli Daerah yang potensial. Pajak Daerah ini terdiri dari beberapa macam pajak yang salah satunya adalah Pajak Parkir. Pajak Parkir merupakan pajak yang memiliki kontribusi positif terhadap peningkatan kemampuan keuangan daerah, dan karenanya perlu dilakukan upaya optimalisasi terhadap pemungutannya.

Berangkat dari latar belakang inilah penulis kemudian ingin membahasnya dalam tugas akhir dengan judul "Peranan Badan Pengelola Pajak dan Retribusi Daerah Dalam Mengoptimalkan Pajak Parkir di Kota Medan".

Dalam menyusun laporan tugas akhir ini menggunakan metode kuantitatif dan mengangkat beberapa permasalahan diantaranya : Untuk mengetahui target,realisasi penerimaan pajak Parkir di Kota Medan, Untuk mengetahui Faktor yang mempengaruhi penerimaan pajak parkir di kota Medan, Penyebab belum tercapainya target penerimaan,Upaya Badan Pengelola Pajak dan Retribusi Daerah Dalam Mengoptimalkan Pajak Parkir..

Berdasarakan analisis tersebut diperoleh lima simpulan hasil penelitian. Pertama, Penerimaan selama 5 Tahun terakhir terus meningkat. Kedua, Sejak tahun 2015-2017 Target Realisasi tercapai, Ketiga, selain untuk menunjang Kas Daerah ternyata Pajak Parkir dapat menciptakan lapangan pekerjaan bagi masyarakat Kota Medan. Keempat, hambatan yang terjadi dalam upaya mengoptimalkan kas daerah bersumber dari Pajak Parkir, yakni masih rendahnya tingkat kesadaran Wajib Pajak dalam memenuhi kewajibannya dalam membayar Pajak. Kelima, upaya dalam mengatasi kendala Wajib Pajak yang tidak disiplin dalam membayar pajak.

Kata Kunci : Pajak Parkir

ABSTRACT

Regional tax is one of the elements of the potential local revenue. This regional tax consists of several kinds of taxes, one of which is parking tax. Parking tax is a tax that has a positive contribution to the improvement of the financial capacity of the region, and therefore needs to be made optimizing efforts against the collection. Departing from the background of this then writer want to discuss it in the final task with the title "The Role of Tax Management and Retribution Agency in Optimizing Parking Tax in Medan".

This final report prepared by using quantitative method and raised several problems including: To know the target and the realization of tax revenue parking in Medan, to know factors affecting tax revenue in Medan, causes of not reaching the target revenue, efforts from agency tax and local levy in optimizing parking tax.

Based on these analyzes obtained five conclusions of research results. First, reception over the last 5 Years continues to increase. Second, since 2015 until 2017 target realization is achieved. Third, in addition to supporting the regional cash parking tax turned to create jobs for the people of Medan. Fourth, the obstacles that occur in an effort to optimize the cash area from parking taxes, namely the low level of awareness of taxpayers in fulfilling their obligations in paying taxes. Fifth, the effort in overcoming the obstacles of taxpayers who are not disciplined in paying taxes.

Keywords: Parking Tax

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Pajak termasuk salah satu primadona dan pemasukan negara dan cukup besar dibandingkan pemasukan negara dari sektor lain, misalnya sektor minyak dan gas bumi. Oleh karena itu posisi pajak sangatlah penting untuk menunjang pembangunan di Indonesia. Krisis moneter yang melanda kawasan di Asia, termasuk Indonesia uang menyebabkan perekonomian Indonesia sehingga tersedatnya pembangunan.

Reformasi yang terjadi setelah jatuhnya rezim orde baru telah merubah pola pikir masyarakat Indonesia. Bangsa Indonesia harus melanjutkan aktifitasnya dalam melaksanakan pembangunan, maka kelemahan-kelemahan didalam aturan dan pelaksanaan pembangunan harus segera direvisi. Demikian juga dalam hal perpajakan di Indonesia.

Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang,yang dapat dipaksakan sesuai dengan undang – undang yang berlaku dan nantinya digunakan untuk kepentingan daerah. (Srikandi,2016)

Berdasarkan UU Nomor 32 tahun 2004, tentang pemerintah daerah dan UU No. 33 tahun 2004 tentang perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, UU No. 34 tahun 2000 Tentang Pajak Daerah

dan Retribusi Daerah (Sonny,2012) maka pemerintah daerah diberikan wewenang untuk mengatur rumah tangga daerahnya sendiri. Dengan meningkatkan Pendapatan Asli Daerah (PAD) berupa pajak daerah.

Berdasarkan hal tersebut pemerintah daerah diharapkan bisa menjadi suatu pemerintah yang mandiri. Saat ini pemerintah telah banyak menetapkan pemungutan daerah, salah satunya Pajak Parkir pada Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Oleh karena itu, Pendapatan Asli Daerah sebagai salah satu sumber penerimaan daerah mempunyai peranan penting dalam pembangunan daerah.Hal ini dapat dilihat dalam pelaksanaan Otonomi Daerah sebagaimana peranan Pendapatan Asli Daerah diharapkan dan diupayakan dapat menjadi penyangga utama dalam membiayai kegiatan pembangunan di daerah.Sumber Pendapatan Asli Daerah di antaranya adalah pajak daerah dan retribusi daerah dimana daerah diberi kewenangan untuk melaksanakan pemungutan berbagai jenis pajak daerah dan retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat yang nantinya digunakan untuk meningkatkan pendapatan daerah dalam upaya pemenuhan kebutuhan daerah.

Jadi dapat disimpulkan pengertian Pendapatan Asli Daerah (PAD) diartikan secara luas serta sumber pendapatan tidak hanya meliputi pendapatan asli daerah, akan tetapi termasuk pula sumber pendapatan daerah yang berasal dari penerimaan pemerintah pusat dan dalam realisasinya dapat saja berbentuk bagi hasil penerimaan pajak dari pusat atau lainnya yang berbentuk subsidi untuk keperluan pembangunan daerah dan sebagainya

Pajak Parkir kenderaan merupakan salah satu potensi pendapatan asli daerah yang cukup besar.Karena seperti yang kita ketahui pendapatan parkir di tarif oleh pemerintah sebesar 30% sehingga lebih tinggi dibandingkan dengan pajak hotel dan restoran.

Hingga saat ini pengelolaan dan sistem pemungutan pajak parkir bisa dikatakan belum maksimal dalam artian masih ada beberapa sektor yang perlu dibenahi agar peningkatan pemasukan dapat meningkat. Berdasarkan latar belakang dan uraian tersebut saya tertarik untuk menuangkan pembahasan beserta analisis saya mengenai “ Peranan Badan Pengelola Pajak dan Retribusi Daerah Dalam Mengoptimalkan Pajak Parkir di Kota Medan“

2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan suatu kegiatan yang dilakukan oleh mahasiswa secara mandiri yang dimaksudkan untuk memberikan pengalaman praktis dilapangan dan berhubungan dengan teori – teori keahlian yang diterima dibangku perkuliahan untuk salah satu persyaratan menyelesaikan pendidikan Program Studi Diploma Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan dan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah :

1. Untuk mengetahui Peranan Badan Pengelola dan Retribusi Daerah dalam mengoptimalkan penerimaan Pajak Parkir di Kota Medan

2. Untuk meningkatkan pengetahuan penulis dibidang perpajakan terutama dibidang Pajak Parkir

3. Upaya dalam meningkatkan Pendapatan Asli Daerah kota Medan dari Pajak Parkir

Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Mahasiswa

1. Mengaplikasikan disiplin ilmu yang telah dipelajari seperti permasalahan yang timbul selama melaksanakan PKLM

2. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya bidang perpajakan.

3. Guna merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan

4. Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

b. Bagi Badan Pengelola dan Retribusi Daerah Kota Medan

1. Sebagai sarana untuk mempererat hubungan yang positif antara Badan Pengelola Pajak dan Retribusi Daerah Kota Medan dengan lembaga pendidikan khususnya Program Diploma III Administrasi Perpajakan.

2. Guna memenuhi kebutuhan akan tenaga – tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap dipakai sesuai di bidang yang ditekuni

3. Dengan dilaksanakannya PKLM bagi mahasiswa instansi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan menuntut kritikan dan saran yang bersifat membangun guna meningkatkan kinerja di lingkungan instansi Badan Pengelola Pajak dan Retribusi Kota Medan.

C. Bagi Program Studi Diploma III Administrasi Perpajakan

1. Membuka Interaksi antara dosen dengan instansi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan yang bersangkutan dalam

memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri

2. Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia (SDM) yang dihasilkan dari Lembaga Pendidikan Nasional khususnya untuk Program Diploma III Adminsitrasi Perpajakan.

3. Guna memperluas wawasan serta memantapakan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya bidang perpajakan.

3. Uraian Teoritis

Undang – Undang No.28 Tahun 2007 Pasal 1 Tentang Perpajakan

Menurut Undang – Undang tersebut bahwa pengertian pajak adalah sebuah kontribusi wajib kepada Negara yang terhutang oleh setiap orang ataupun badan yang memiliki sifat

memaksa, tetapi tetap berdasarkan dengan Undang – Undang dan tidak mendapat imbalan secara langsung serta digunakan guna kebutuhan Negara dan kemakmuran rakyat (Sukma,2013)

1. Defenisi Pajak Menurut Ahli

a. Menurut Rachmat Soemitro Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk simpanan public ( public saving ) yang merupakan sumber utama pembiayaan investasi public (public investment). (Sukma,2013)

b. Menurut Prof.Dr.MJH.Smeeth Pajak adalah prestasi yang dicapai oleh pemerintah yang terhutang dengan melalui berbagai norma serta dapat untuk dipaksakan tanpa adanya kontra prestasi dari masing – masing individual.(henzkey,2012)

2. Jenis Pajak Yang Berlaku di Indonesia

Pajak terdiri atas pajak langsung atau pajak tidak langsung serta dibayarkan dengan menggunakan uang ataupun kerja yang memiliki nilai setara

a. Pajak langsung adalah Pajak yang dibayarkan sendiri dan tidak boleh dibebankan kepada pihak lainnya, dan pemberlakuannya dapat dilakukan secara berkala sesuai dengan peraturan perundang – undangan perpajakan yang berlaku.(Satria,2014)

b. Pajak Tidak Langsung adalah Pajak yang pembayarannya dilimpahkan kepada pihak lain (konsumen) (satria,2014)

3. Pajak Parkir

Pajak Parkir merupakan salah satu dari pajak daerah yang diatur oleh kabupaten/kota yang dipungut atas penyelenggara tempat parkir.Parkir adalah keadaan tidak bergerak yang bersifat sementara

.Berdasarkan Peraturan Daerah Kota Medan (Perda) nomor 10 Tahun 2011 menjelaskan bahwa pajak parkir adalah pajak atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakanan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kenderaan bermotor.

A. Objek Pajak Parkir

Objek pajak parkir adalah penyelanggaraan adalah penyelenggaraan tempat parkir yang berada diluar badan jalan.

B. Dasar Pengenaan Pajak Parkir

Dasar pengenaan pajak parkir adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir.

C. Tarif Pajak Parkir

Dalam penetapan tarif pajak Parkir telah ditetapkan sebesar – besarnya 30 % hal ini tergantung pada Peraturan Daerah setiap daerah provinsi, kabupaten/kota.

4. Ruang Lingkup Praktek Kerja Lapangan Mandiri

Adapun ruang lingkup PKLM yang akan dilaksanakan adalah :

1. Target,realisasi dan kontribusi penerimaan pajak Parkir diambil dari data 5 tahun terakhir 2013 s/d 2017

2. Faktor – faktor yang mempengaruhi penerimaan pajak Parkir 3. Penyebab belum tercapainya target penerimaan pajak Parkir

4. Upaya Badan Pengelola Pajak dan Retribusi Daerah Kota Medan dalam mengoptimalkan pajak Parkir.

5. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk memperoleh data-data informasi yang berhubungan dengan Peranan Badan Pengelola dan Retribusi Daerah Kota Medan dalam mengoptimalkan pajak parkir di kota medan.

Adapun metode yang digunakan dalam penelitian tugas akhir adalah sebagai berikut :

A. Jenis Data

Dalam tahap ini penulis mengumpulkan data yang dibutuhkan dalam penulisan tugas akhir ini, yang terdiri dari :

a. Data Primer

Data yang diperoleh dari hasil wawancara terhadap orang – orang yang dianggap mampu member masukan dan informasi serta observasi penulis ke lapangan tempat objek PKLM.

b. Data Sekunder

Data atau informasi yang diperoleh melalui studi literature, sumber – sumber pustaka, undang – undang, dokumentasi maupun literature lain yang berhubungan dengan objek PKLM.

B. Sumber Data

Pada tahap ini penulis menyediakan persiapan kegiatan studi mencari data dan informasi dengan membaca landasan teori, buku perpajakan, internet Undang –Undang Perpajakan dan bahan – bahan lainnya yang berhubungan dengan objek pembahasan.

C. Alat Pengumpulan Data

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan untuk mengetahui Peranan Badan Pengelola Pajak dan Retribusi Daerah Kota Medan Atas Upaya Mengoptimalkan Penerimaan Pajak Parkir di Kota Medan.Terdapat beberapa cara untuk pengumpulan data, yaitu :

a. Daftar Observasi

Pengumpulan data yang dilakukan penulis dengan melakukan pengamatan langsung ke lapangan yang berkaitan dengan judul tugas akhir ini.

b. Daftar Wawancara

Dengan melakukan Tanya jawab secara langsung kepada pegawai di Badan Pengelola dan Retribusi Daerah Kota Medan secara lisan maupun tulisan mengenai masalah yang diteliti sehingga ditemukan solusi.

BAB II

GAMBARAN UMUM LOKASI TUGAS AKHIR

A. Sejarah Singkat Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Pada awalnya Badan Pengelola Pajak dan Retribusi Daerah Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini tidak terdapat lagi sub seksi, karena pada saat itu wajib pajak atau wajib retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk di Kota Medan melalui peraturan sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan maka dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi yang merupakan kewajiban para wajib pajak atau wajib retribusi dalam Kota Medan yang terdiri dari 21 Kecamatan, diantaranya Kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Barat, Medan Belawan, Medan Deli, Medan Helvetia, Medan Labuhan, Medan Marelan, Medan Perjuangan, Medan Petisah, Medan Sunggal, Medan Timur. Sehubungan dengan intruksi Menteri Dalam Negeri KPUD No. 7/12/41-10 tentang penyeragaman struktur organisasi Badan Pengelola Pajak dan Retribusi Daerah diseluruh Indonesia, maka Pemerintah Daerah Kota Medan berdasarkan PERDA No. 12

Tahun 1978 menyesuaikan atau membentuk struktur organisasi BPPRD yang baru.

Di dalam struktur organisasi yang baru ini dibentuklah seksi-seksi administrasi BPPRD serta bagian tata usaha yang membawahi 3 (tiga) Kepala sub bagian yang merupakan sub Sektor Perpajakan, Retribusi Daerah, dan Pendapatan Daerah yang merupakan kontribusi yang cukup penting bagi pemerintahan daerah dalam mendukung serta memelihara hasil-hasil pembangunan dari peningkatan pendapatan daerah.

Bagian Tata Usaha terdiri dari 3 (tiga) Kepala Sub Bagian. Peningkatan penerimaan pendapatan daerah melalui Sub Sektor Perpajakan, Retribusi Daerah, Pendapatan Daeah lainnya serta peningkatan pemungutan Pajak Restoran yang merupakan kontribusi yang cukup penting bagi Pemerintah Daerah.

Meningkatnya pendapatan daerah hendaknya tidak hanya ditempuh dengan cara kebijaksanaan menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki sistem atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Badan Pengelola Pajak dan Retribusi Daerah yang ada sekarang. Namun pada kondisi sekarang ini, dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA).

Seiring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektoral perlu dirubah secara fungsional dan disesuiakan dengan kebijaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh- sungguh sehingga akhirnya Manual Pendapatan Daerah (MAPATDA) berhasil disusun.

Adapun penyempurnaan dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri No. 973/442 Tahun 1988 pada tanggal 26 Mei 1988, tentang sistem prosedur perpajakan, retribusi daerah, dan pendapatan daerah lainnya serta pemungutan Pajak Bumi dan Bangunan.

2. Instruksi Menteri Dalam Negeri No. 10 tanggal 26 Mei 1988, tentang pelaksanaan keputusan Menteri Dalam Negeri No. 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri No. 23 Tahun 1989 tanggal 26 Mei 1988, tentang Organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA) yang dilaksanakan bertahap dan penyempurnaannya sebagai tahap awal untuk Badan Pengelola Pajak dan Retribusi Daerah Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri No. 061/1861/PUOD, tanggal 2 Mei 1988, instruktur Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 188.342/790/SK/1991, tentang pelaksanaan PERDA No. 16 Tahun 1991 tentang susunan organisasi dan tata kerja Badan Pengelola Pajak dan Retribusi Daerah Kota Medan.

Dalam Peraturan Pemerintah (PP) No. 18 Tahun 2016 tentang Perangkat Daerah, maka pada awal tahun 2017 setiap instansi vertikal akan mengalami perubahan nomenklatur, salah satunya Dinas Pendapatan Daerah (DISPENDA) yang berubah nama menjadi Badan Pajak dan Retribusi Daerah (BPPRD).

B. Struktur Organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Struktur Organisasi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan terdiri dari :

1. Kepala Badan

2. Sekretaris, terdiri dari : a. Sub Bagian Umum b. Sub Bagian Keuangan

c. Sub Bagian Penyusunan Program

3. Bidang Bea Perolehan Hak Atas Tanah dan Bangunan, Pajak Bumi dan Bangunan terdiri dari :

a. Sub Bidang Teknis Bea Perolehan Hak Atas Tanah dan Bangunan dan Pajak Bumi dan Bangunsan

b. Sub Bidang Keberatan dan Sengketa c. Sub Bidang Pembukuan dan Pelaporan 4. Bidang Hotel, Restoran, dan Hiburan terdiri dari :

a. Sub Bidang Teknis Hotel, Restoran, dan Hiburan b. Sub Bidang Keberatan dan Sengketa

c. Sub Bidang Pembukuan dan Pelaporan

5. Bidan Parkir, Reklame, Penerangan Jalan, Air Tanah, Sarang Burung Walet, dan Retribusi terdiri dari :

a. Sub Bidang Teknis Parkir, Reklame, Penerangan Jalan, Air Tanah, Sarang Burung Walet dan Retribusi

b. Sub Bidang Keberatan dan Sengketa

c. Sub Bidang Pembukuan dan Pelaporan

6. Bidang Pengembangan dan Pengendalian Pajak dan Retribusi Daerah terdiri dari:

a. Sub Bidang Perencanaan, Pengembangan, dan Evaluasi Pajak Daerah

b. Sub Bidang Perencanaan, Pengembangan, dan Evaluasi Retribusi Daerah

c. Sub Bidang Hukum dan Publikasi Pajak Daerah dan Retribusi Daerah

7. Unit Pelaksana Teknis

8. Kelompok Jabatan Fungsional dan Pelaksana

C. Uraian Tugas Pokok dan Fungsi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Sesuai dengan keputusan Walikota Medan No. 27 Tahun 2017 tentang Tugas Pokok dan Fungsi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, dalam keputusan ini yang dimaksud dengan :

Adapun struktur organisasi BPPRD adalah:

1. Ketentuan Umum dalam Peraturan Walikota yang dimaksud yaitu :

a. Daerah adalah kota Medan

b. Pemerintah Daerah adalah Pemerintahan Kota Medan

c. Walikota adalah walikota Medan

d. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan

e. Badan adalah Badan Pengelola Pajak dan Retribusi Daerah ( BPPRD )

f. Kepala Badan adalah Kepala Badan Pengelola Pajak Dan Retribusi Daerah Kota Medan.

g. Unit Pelaksana Bidang adalah unsur pelaksana Teknis Sub Bidang pada BPPRD yang berada dibawah dan bertanggung jawab kepada Kepada Badan.

h. Kelompok Sub Bidang adalah pemegang Sub Bidang yang tugasnya didasarkan pada keahlian dan / atau keterampilan tertentu sesuai kebutuhan daerah.

Adapun Fungsi dari struktur organisasi nya yaitu :

1.Kepala Badan

Badan merupakan unsur pelaksana Otonomi Daerah, yang dipimpin oleh Seorang Kepala Badan yang berkedudukan dibawah dan bertanggungjawab kepada Walikota melalui Sekretaris Daerah. Badan mempunyai tugas pokok melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan pajak daerah dan retribusi daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Badan mempunyai fungsi sebagai berikut :

a. Perumusan kebijakan teknis di bidang pendapatan pajak daerah dan retribusi daerah

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan pajak daerah dan retribusi daerah

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan pajak daerah dan retribusi daerah

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya

2. Sekretariat

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggungjawab kepada kepala Badan. Sekretariat mempunyai tugas pokok melaksanakan tugas dalam lingkup kesekretariatan seperti pengelola administasi umum, keuangan dan penyusunan program.

Adapun fungsi sekretariat adalah sebagai berikut :

a. Penyusunan rencana , program, dan kegiatan kesekretariatan

b. Pengkoordinasian penyusunan perencanaan program Badan

c.Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Badan yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumah tanggaan badan.

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, ketatalaksanaan.

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Badan.

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

g. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan.

h.Pelaksanaan tugas lain yang diberikan oleh Kepala Badan sesuai dengan tugas dan fungsinya. Bagian Sekretariat terdiri dari beberapa sub dan tugas-tugas pokok, yaitu :

a. Sub Bagian Umum

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada dibawah dan bertanggungjawab kepada Sekretaris. Sub Bagian Umum memiliki tugas dan fungsi antara lain:

1. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi umum.

2. Sub Bagian Umum Menyelenggarakan fungsi sebagaimana dimaksud pada Ayat (1):

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum

b. Penyusunan bahan petunjuk teknis pengelola administrasi umum

c. Pengelola administrasi umum yang meliputi pengelola tata naskah, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumah tanggaan Badan

d. Pengelola administrasi kepegawaian

e. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai dengan tugas dan fungsinya

b. Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh kepala Sub Bagian, yang berada dibawah dan bertanggungjawab kepada Sekretaris.Sub Bagian Keuangan mempunyai tugas dan fungsi antara lain :

1. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup pengelolaaan administrasi keuangan

2. Sub Bagian Keuangan menyelenggarakan fungsi sebagaimana dimaksud pada Ayat (1) :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

b. Penyusunan bahan petunjuk teknis pengelola administrasi keuangan

c. Pelaksanaan pengelola administrasi keuangan meliputi kegiatan penyusunan bahan, pemrosesan, pengusulan dan verifikasi.

d. Penyiapan bahan / pelaksanaan koorbadani pengelola administrasi keuangan

e. Penyusunan laporan keuangan Badan

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

h. Pelaksanaan tugas lain dan diberikan oleh sekretari sesuai dengan tugas dan fungsinya

C. Sub Bagian Penyusunan Program

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada dan tanggungjawab kepada sekretaris.

Sub Bagian Penyusunan Program mempunyai tugas dan fungsi:

1. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan tugas sekretariat lingkup penyusunan program dan pelaporan

2. Sub Bagian Penyusunan Ptogram menyelenggarakan fungsi sebagaimana dimaksud pada Ayat (1) :

a. Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan Program

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program badan

c. Penyiapan bahan penyusunan rencana dan program badan

d. Penyiapan bahan pembinaan pengawasan, dan pengendalian

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

f. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai fungsinya

3. Bidang Pajak Hotel, Pajak Restoran Dan Pajak Hiburan

Bidang Pajak Hotel, Pajak Restoran Dan Pajak Hiburan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggungjawab kepada Kepala Badan. Bidang Pajak Hotel, Pajak Restoran Dan Pajak Hiburan mempunyai tugas pokok melaksanakan tugas di lingkup pendataan, pendaftaran, pemeriksaan penetapan, penagihan, keberatan dan sengketa, pembukuan, dan pelaporan pajak hotel, pajak restoran dan pajak hiburan. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Bidang Pajak Hotel, Pajak Restoran Dan Pajak Hiburan memiliki fungsi yaitu :

a. Penyusunan rencana, program, dan kegiatan bidang pajak hotel, pajak restoran dan pajak hiburan.

b. Penyusunan petunjuk teknis pemungutan pajak hotel, pajak restoran dan pajak hiburan.

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak hotel, pajak restoran dan pajak hiburan.

d. Pelaksanaan proses pemeriksaan, penetapan dan penagihan pajak hotel, pajak restoran dan pajak hiburan.

e. Pelaksanaan proses penyelesaian keberatan dan sengketa pajak hotel, pajak restoran dan pajak hiburan.

f. Pelaksanaan penatausahaan dan pelaporan pajak hotel, pajak restoran dan pajak hiburan.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Adapun Bidang Pajak Hotel, Pajak Restoran Dan Pajak Hiburan terdiri dari beberapa sub bidang dan tugas-tugas pokok, yaitu:

a. Sub Bidang Teknis Pajak Hotel, Pajak Restoran Dan Pajak Hiburan Sub bidang ini dipimpin oleh kepala sub bidang, yang bertanggung jawab kepada kepala bidang pajak hotel, pajak restoran dan pajak hiburan. mempunyai tugas pokok melaksanakan sebagian tugas bidang pajak hotel, pajak restoran dan pajak hiburan. Dalam melaksanakan tugas pokoknya sebagaimana dimaksud pada Ayat (1) Sub bidang teknis Pajak Hotel, Pajak Restoran Dan Pajak Hiburan memiliki fungsi, antara lain :

a. Penyiapan rencana, program, dan kegiatan sub bidang teknis pajak hotel, pajak restoran dan pajak hiburan.

b. Penyusunan bahan petunjuk teknis pemungutan pajak hotel, pajak restoran dan pajak hiburan

c. Pelaksanaan Pendataan dan pendaftaran Objek Pajak Hotel, Pajak Restoran dan Pajak Hiburan melalui Surat Pemberitahuan Pajak Daerah (SPTPD) dan Formulir Pendaftaran.

d. Penyiapan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Hotel, Pajak Restoran dan Pajak Hiburan serta penyimpanan surat pendataan dan pendaftaran.

e. Penyiapan rencana pemeriksaan dan pembahasan laporan hasil pemeriksaan wajib pajak hotel, pajak restoran dan pajak hiburan.

f. Penyiapan bahan dan data perhitungan penetapan pokok pajak dan denda pajak yang dituangkan kedalam SKPD-KB, SKPD-KBT, SKPDN pajak hotel, pajak restoran dan pajak hiburan.

g. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

h. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai dengan tugas dan fungsinya.

b. Sub Bidang Keberatan dan Sengketa Pajak Hotel, Pajak Restoran dan Pajak Hiburan

Sub bidang ini dipimpin oleh kepala Sub Bidang, yang berada dibawah dan bertanggung jawab kepada kepala bidang. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Sub Bidang Keberatan dan Sengketa Pajak Hotel, Pajak Restoran dan Pajak Hiburan melaksanakan tugas pokoknya antara lain:

a. Penyiapan rencana, program, dan kegiatan Sub Bidang Keberatan dan Sengketa Pajak Hotel, Pajak Restoran dan Pajak Hiburan b. Penyusunan bahan petunjuk teknis lingkup keberatan dan sengketa

pajak hotel, pajak restoran dan pajak hiburan

c. Penerimaan permohonan dan pemerosesan keberatan dan penyiapan bahan dan data serta penerbitan konsep surat keputusan kepala badan tentang persetujuan atau penolakan atas keberatan dari wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan.

d. Pembuatan pertimbangan atas surat keberatan dan penyiapan bahan dan data serta penerbitan konsep surat keputusan kepala badan tentang persetujuan atau penolakan atas keberatan dari wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan.

e.Penerimaan permohonan angsuran dari wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan dan pemersosesan permohonan angsuran serta penerbitan konsep surat keputusan kepala badan tentang pembayaran angsuran atau penolakan.

f. Penerimaan permohonan restitusi dari wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan dan penelitian kelebihan pembayaran serta penyiapan konsep surat keputusan kepala badan tentang pemberian restitusi penolakan.

g. Penyampaian dan pendistribusian serta penyimpanan arsip surat keputusan tentang sengketa dan keberatan wajib pajak hotel, wajib pajak restoran dan wajib pajak hiburan.

h. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

i. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai dengan tugas dan fungsinya.

c. Sub Bidang Pembukuan dan Pelaporan Pajak Hotel, Pajak Restoran dan Pajak Hiburan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Sub Pembukuan dan Pelaporan Pajak Hotel, Pajak Restoran dan Pajak Hiburan melaksanakan fungsinya antara lain:

a. Penyiapan rencana, program, dan kegiatan Sub Bidang pembukuan dan pelaporan.

b. Penyusunan bahan petunjuk teknis lingkup Sub Bidang pembukuan dan pelaporan.

c.Pelaksanaan pembukuan dan pelaporan atas penetapan dan penerimaan pajak hotel, pajak restoran dan pajak hiburan.

d. Penyiapan bahan dan pengarsipan data laporan tentang realisasi penerimaan dan tunggakan pajak hotel, pajak restoran dan pajak hiburan.

e. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai dengan tugas dan fungsinya.

4. Bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah.

Bidang ini dipimpin oleh kepala bidang yang berada dibawah dan bertanggungjawab kepada kepala badan. Memiliki tugas pokok melaksanakan sebagian tugas Badan lingkup pendataan, pendaftaran, pemriksaan, penetapan, penagihan, keberatan dan sengketa, pembukuan dan pelaporan bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan

Retribusi Daerah. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah memiliki fungsi, antara lain :

1. Penyusunan rencana, program, dan kegiatan Bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah

2. Penyusunan petunjuk teknis pemungutan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah

3. Melaksanakan pendataan dan pendaftaran seluruh Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah

4. Pelaksanaan proses pemeriksaan, penetapan dan penagihan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah.

5. Pelaksanaan proses penyelesaian keberatan dan sengketa Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah

6. Pelaksanaan penatausahaan dan pelaporan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah.

7. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Dalam melaksanakan tugas pokok sebagaimana dimaksud, Bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi Daerah terdiri dari :

Sub Bidang Teknis Pajak Parkir, Pajak Reklame, Pajak Penerangan

Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

Sub Bidang Keberatan dan Sengketa Pajak Parkir, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi

Sub Bidang Pembukuan dan Pelaporan Pajak Parkir, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi

A. Sub Bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

Sub ini dipimpin oleh Kepala Sub Bidang yang berada dibawah dan bertanggung jawab kepada kepala bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi. Melaksanakan tugas lingkup pendataan dan pendaftaran, pemeriksaan, penetapan dan penagihan. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Sub Bidang teknis Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi menyelenggarakan fungsi:

a. Penyiapan rencana, program, dan kegiatan Sub Bidang teknis Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

b. Penyusunan bahan petunjuk teknis pemungutan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

c. Pelaksanaan pendataan dan pendaftaran Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi melalui surat pemberitahuan pajak daerah (SPTPD) dan formulir pendaftaran.

d. Penyiapan, pendistribusian, pemberian Nomor Pokok Wajib Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

e. Penyiapan Rencana Pemeriksaan dan pembahasan laporan hasil pemeriksaan wajib pajak parker dan pajak penerangan jalan dan pajak sarang burung walet.

f. Penyiapan bahan dan data perhitungan penetapan pokok pajak dan denda pajak yang dituangkan kedalam SKPD-KB, SKPD-KBT, SKPDN pajak parker dan pajak penerangan jalan dan pajak sarang burung walet.

g. Penyiapan bahan dan nota perhitungan penetapan pokok pajak dan penerbitan surat ketetapan pajak reklame dan pajak air tanah.

h. Penyiapan bahan dan nota perhitungan penetapan retribusi daerah dan penerbitan surat ketetapan.

i. Pelaksanaan penagihan atas dasar surat tagihan pajak/retribusi (STP/R) kepada wajib Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

j. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

k. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

b. Sub Bidang Keberatan dan Sengketa Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi

Sub bidang ini dipimpin oleh kepala sub bidang yang diberikan dibawah dan bertanggungjawab kepada kepala bidang Pajak Parkir, Pajak Reklame, PajakPenerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi. Tugas pokok Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi adalah mengenai retribusi lingkup keberatan dan sengketa.

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) sub bidang Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi menyelenggarakan fungsi sebagai berikut :

a. Penyiapan rencana, program, dan kegiatan Sub Bidang Keberatan dan Sengketa Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

b. Penyusunan bahan petunjuk teknis lingkup Keberatan dan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

c. penerima permohonan dan pemerosesan keberatan dan sengketa atas hasil pemeriksaan dari wajib Pajak Parkir dan wajib Pajak Penerangan Jalan, dan Pajak Sarang Burung Walet.

d. Pembuatan pertimbangan atas surat keberatan dan penyiapan bahan dan data serta penerbitan konsep surat keputusan kepala badan tentang persetujuan atau penolakan atas keberatan dari Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

e. Penerimaan Permohonan angsuran dari wajib Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi dan pemrosesan permohonan angsuran serta penerbitan konsep surat keputusan kepala badan tentang pembayaran angsuran atau penolakan.

f. Penerimaan permohonan restitusi dari wajib Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi dan penelitian kelebihan pembayaran serta penyiapan konsep surat keputusan kepala badan tentang pemberian restitusi penolakan.

g. Penyampaian dan pendistribusian serta penyimpanan arsip surat keputusan tentang sengketa dan keberatan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

h. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

i. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai dengan tugas dan fungsinya.

c. Sub Bidang Pembukuan dan Pelaporan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi

Tugas pokok Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi adalah mengenai retribusi lingkup pembukuan dan pelaporan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) Sub Bidang Pembukuan dan Pelaporan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi menyelenggarakan fungsi sebagai berikut :

a. Penyiapan rencana, program, dan kegiatan Sub Bidang pembukuan dan pelaporan.

b. Penyusunan bahan petunjuk teknis lingkup Sub Bidang pembukuan dan pelaporan.

c. Pelaksanaan pembukuan dan pelaporan atas penetapan dan penerimaan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi .

d. Penyiapan bahan dan pengarsipan data laporan tentang realisasi penerimaan dan tunggakan Pajak Parkir, Pajak Reklame, Pajak Penerangan Jalan, Pajak Air Tanah, Pajak Sarang Burung Walet dan Retribusi.

e. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh kepala bidang sesuai dengan tugas dan fungsinya.

5. Bidang BPHTB dan Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan dipimpin oleh Kepala Bidang yang berada dibawah dan bertanggungjawab kepada Kepala Badan.

Bidang BPHTB, Pajak Bumi dan Bangunan mempunyai tugas pokok sebagaimana dimaksud pada ayat (1) antara lain :

a. Penyusunan rencana, program, dan kegiatan Bidang BPHTB, Pajak Bumi dan Bangunan.

b. Penyusunan petunjuk teknis pemungutan BPHTB, Pajak Bumi dan Bangunan.

c. Melaksanakan pendataan dan penilaian BPHTB, Pajak Bumi dan Bangunan.

d. Pelaksanaan proses pemeriksaan, penetapan dan penagihan BPHTB, Pajak Bumi dan Bangunan.

e. Pelaksanaan proses penyelesaian keberatan dan sengketa BPHTB, Pajak Bumi dan Bangunan.

f. Pelaksanaan penatausahaan dan pelaporan BPHTB, Pajak Bumi dan Bangunan.

g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya. Dalam melaksanakan tugas pokok sebagaimana dimaksud, Bidang BPHTB, Pajak Bumi dan Bangunan terdiri dari :

Sub Bidang Teknis BPHTB, Pajak Bumi dan Bangunan

Sub Bidang Keberatan dan Sengketa BPHTB, Pajak Bumi dan

Bangunan

Sub Bidang Pembukuan dan Pelaporan BPHTB, Pajak Bumi dan

Bangunan

a. Sub Bidang Teknis BPHTB, Pajak Bumi dan Bangunan Sub ini dipimpin oleh Kepala Sub Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang BPHTB dan Pajak Bumi Bangunan. Melaksanakan sebagian tugas bidang BPHTB dan Pajak Bumi Bangunan lingkup pendataan, penialian, penetapan dan penagihan. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1), menyelenggarakan fungsi :

a. Penyiapan rencana, program dan kegiatan sub bidang BPHTB dan Pajak Bumi Bangunan

b. Penyusunan bahan petunjuk teknis pemungutan BPHTB dan Pajak Bumi bangunan.

c. Pelaksanaan pendataan dan penilaian objek pajak bumi bangunan melalui surat pemberitahuan objek pajak daerah ( SPOPD ) dan formulir pendaftaran.

d. Pencetakan, pendistribusian, daftar himpunan ketetapan pajak bumi dan bangunan ( DHKP PBB ) dan SPPT pajak dan bumi bangunan.

e. Pelaksanaan penagihan PBB dan SPPT pajak bumi bangunan.

f. Pelaksanaan verifikasi SSB BPHTB beserta dokumen kelengkapan berkas dan verifikasi lapangan objek BPHTB.

g. Pelaksanaan penagihan atas dasar Surat Tagihan Pajak (SIP) kepada wajib pajak BPHTB dan Pajak Bumi Bangunan

h. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

B. Sub Bidang Keberatan dan Sengketa BPHTB dan Pajak Bumi Bangunan

Sub ini dipimpin oleh Kepala Sub Bidang, yang diberikan dibawah dan bertanggung jawab kepada Kepala Sub Bidang Pajak BPHTB dan Pajak Bumi Bangunan. Melaksanakan sebagian tugas bidang

pajak BPHTB dan Pajak Bumi Bangunan lingkup keberatan dan sengketa. Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) menyelenggarakan fungsi :

a. Penyiapan rencana, program dan kegiatan sub bidang BPHTB dan Pajak Bumi Bangunan.

b. Penyusunan bahan petunjuk teknis lingkup keberatan dan sengketa BPHTB dan Pajak Bumi bangunan.

c. Penerimaan permohonan dan pemrosesan keberatan dan sengketa dari wajib pajak BPHTB hasil verifikasi.

d. Penerimaan permohonan dan pemrosesan keberatan dan sengketa dari wajib pajak PBB atas penetapan.

e. Pembuatan pertimbangan atas surat keberatan dan penyiapan bahan dan data serta penertiban konsep surat keputusan Kepala Badan tentang persetujuan atau penolakan atas keberatan dari pajak BPHTB dan pajak bumi bangunan.

f. Penerimaan permohonan angsuran dari wajib pajak BPHTB dan pajak bumi bangunan dan pemrosesan pemohonan angsuran serta penerbitan konsep surat keputusan Kepala Badan tentang pembayaran angsuran atau penolakan .

g. Penerimaan permohonan restitusi dari wajib pajak BPHTB dan pajak bumi bangunan dan penelitian kelebihan pembayaran serta penyiapan konsep surat keputusan Kepala Badan tentang pemberian restitusi atau penolakan.

h. Penyampaian dan pendistribusian serta penyimpanan arsip surat keputusan tentang sengketa dan keberatan wajib pajak BPHTB dan pajak bumi bangunan.

i. i. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

j. j. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

c Sub Bidang Pembukuan dan Pelaporan BPHTB dan Pajak Bumi Bangunan.

Mempunyai tugas pokok melaksanakan sebagian tugas sebagian tugas bidang pajak BPHTB dan pajak bumi bangunan lingkup pembukuan dan pelaporan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud pada Ayat (1) menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan sub bidang pembukuan dan pelaporan.

b. Penyusunan bahan petunjuk teknis lingkup sub bidang pembukuan dan pelaporan.

c. Pelaksanaan pembukuan dan pelaporan atas penetapan dan penerimaan BPHTB dan pajak bumi bangunan.

d. Penyiapan bahan dan pengarsipan data laporan tentang realisasi penerimaan dalam tunggakan BPHTB dan pajak bumi bangunan.

e. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

6. Bidang Pengembangan, Pengendalian Pajak Daerah dan Retribusi daerah

Bidang ini dipimpin oleh Kepala Bidang yang berada dibawah dan bertanggung jawab kepada Kepala Badan. Mempunyai tugas pokok melaksanakan sebagian tugas badan lingkup pengembangan, pengendalian pajak daerah dan retribusi daerah. Dalam melaksanakan tugas pokok sebagaimana pada Ayat (1) menyelenggarakan fungsi :

a. Penyiapan rencana, program , dan kegiatan bidang pengembangan, pengendalian pajak daerah dan retribusi daerah.

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pengendalian pajak daerah dan retribusi daerah.

c. Pelaksanaan pengembangan dan pengendalian pajak daerah dan retribusi daerah.

d. Pelaksanaan pengkajian potensi pajak daerah dan retribusi daerah.

e. Pelaksanaan monitoring, evaluasi dan pelaporan dari bidang teknis pengelola pajak daerah dan retribusi daerah.

f. Pelaksanaan penyusunan dan evaluasi produk peraturan perundangundangan pajak dan restribusi daerah.

g. Pelaksanaan publikasi dan sosialisasi pajak daerah dan retribusi daerah.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya. Bidang Pengembangan, Pengendalian Pajak Daerah dan Retribusi Daerah membawahi beberapa sub bidang :

a. Sub Bidang Perencanaan, Pengembangan dan Evaluasi Pajak Daerah

Sub ini dipimpin oleh Kepala Sub Bidang, yang berada dibawah dan bertanggung jawab kepada bidang pengembangan, pengendalian pajak daerah dan retribusi daerah. Melaksanakan sebagian tugas bidang perencanaan, pengembangan, pengendakian pajak dan retribusi daerah.

Dalam melaksanakan tugasnya sebagaimana dimaksud pada Ayat (1), menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan sub bidang perencanaan, pengembangan dan evaluasi pajak daerah.

b. Penyusunan bahan petunjuk teknis lingkup perencanaan, pengembangan, dan evaluasi pajak daerah.

c. Penyiapan bahan pengkajian dan data penyusunan potensi pajak daerah.

d. Melakukan evaluasi kinerja terhadap seluruh proses pemungutan pajak daerah baik dari proses pendataan wajib pajak serta kinerja petugas pemungutan pajak daerah.

e.Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas.

f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

b. Sub Bidang Perencanaan, Pengembangan, dan Evaluasi Retribusi Daerah.

Sub ini dipimpin oleh Kepala Sub Bidang, yang berada dibawah dan bertanggung jawab kepada bidang pengembangan, pengendalian pajak daerah dan retribusi daerah. Melaksanakan sebagian tugas bidang perencanaan, pengembangan, pengendakian pajak dan retribusi daerah.

Dalam melaksanakan tugasnya sebagaimana dimaksud pada Ayat (1), menyelenggarakan fungsi :

A. Penyiapan rencana, program, dan kegiatan sub bidang perencanaan, pengembangan dan evaluasi retribusi daerah

B. Penyusunan bahan petunjuk teknis lingkup perencanaan, pengembangan, dan evaluasi retribusi daerah.

C. Penyiapan bahan pengkajian dan data penyusunan potensi retribusi daerah

D. Melakukan evaluasi kinerja terhadap seluruh proses pemungutan retribusi daerah baik dari proses pendataan wajib pajak retribusi serta kinerja petugas pemungutan retribusi daerah.

E. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas

Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

c. Sub Bidang Hukum dan Publikasi Pajak dan Retribusi Daerah.

Sub ini dipimpin oleh Kepala Sub Bidang, yang berada dibawah dan bertanggung jawab kepada bidang pengembangan, pengendalian pajak daerah dan retribusi daerah. Melaksanakan sebagian tugas bidang perencanaan, pengembangan, pengendakian pajak dan retribusi daerah.

Dalam melaksanakan tugasnya sebagaimana dimaksud pada Ayat (1), menyelenggarakan fungsi :

2. Penyiapan rencana, program, dan kegiatan sub bidang hukum dan publikasi pajak daerah dan retribusi daerah.

3. Penyusunan bahan petunjuk teknis lingkup hukum dan publikasi pajak daerah dan retribusi daerah.

4. Penyiapan bahan dan data pelaksanaan koordniasi dengan unit terkait tentang pelaksanaan hokum dan publikasi pajak daerah dan retribusi daerah.

5. Pelaksanaan monitoring dan evaluasi hukum dan publikasi pajak daerah dan retribusi daerah.

6. Pelaksanaan publikasi dan sosialisasi pajak daerah dan retribusi daerah.

7. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

D. Gambaran Umum Pegawai Di Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

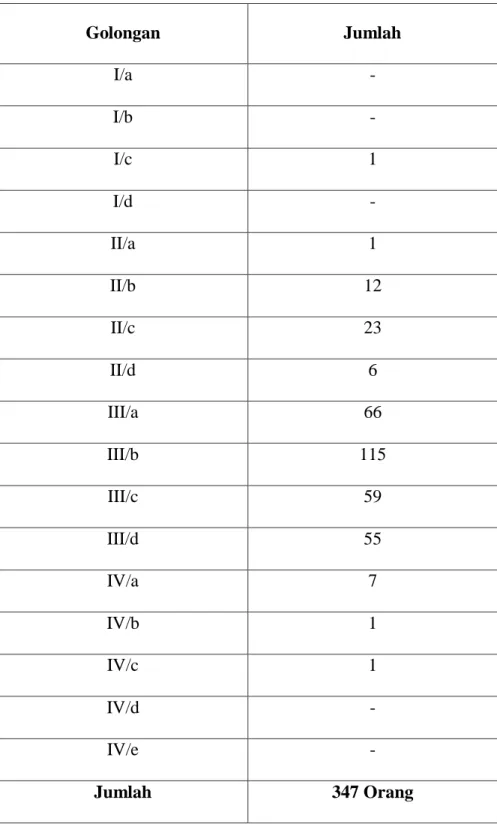

TABEL 2.1 : Jumlah Pegawai Berdasarkan Golongan Tahun 2018

Golongan Jumlah

I/a -

I/b -

I/c 1

I/d -

II/a 1

II/b 12

II/c 23

II/d 6

III/a 66

III/b 115

III/c 59

III/d 55

IV/a 7

IV/b 1

IV/c 1

IV/d -

IV/e -

Jumlah 347 Orang

Sumber : Badan Pengelola Pajak dan Retribusi Daerah Kota Medan 2018

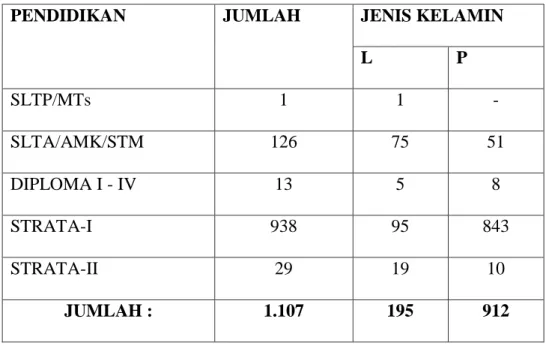

Tabel 2.3 : Jumlah Pegawai Berdasarkan Pendidikan Tahun 2018

PENDIDIKAN JUMLAH JENIS KELAMIN

L P

SLTP/MTs 1 1 -

SLTA/AMK/STM 126 75 51

DIPLOMA I - IV 13 5 8

STRATA-I 938 95 843

STRATA-II 29 19 10

JUMLAH : 1.107 195 912

Sumber : Badan Pengelola Pajak dan Retribusi Daerah Kota Medan 2018

E. Visi dan Misi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan

Visi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan ialah “ Terwujudnya Pendapatan Daerah Sebagai Andalan Pembiayaan Pembangunan Daerah” sedangkan Misi Badan Pengelola Pajak dan Retribusi Daerah Kota Medan, sebagai berikut :

1. Meningkatan kualitas pelayanan terhadap sumber dan pengelola pendapatan daerah.

2. Meningkatkan sarana dan prasarana dinas.

3. Inntensifikasi dan ekstensifikasi subjek dan objek pajak.

4. Meningkatkan penegakan hukum.

BAB III

GAMBARAN DATA PERANAN BADAN PENGELOLAAN PAJAK DAN RETRIBUSI DAERAH DALAM MENGOPTIMALKAN PAJAK PARKIR

DI KOTA MEDAN

A. Ketentuan Umum

Berdasarkan Undang – Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah adalah kontribusi wajib dari kepada daerah yang terhutang oleh orang pribadi atau badan yang bersifat memaksa dan berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar – besarnya kemakmuran rakyat.

B .Pengertian Pajak Parkir

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Berikut beberapa terminologi yang berhubungan dengan Pajak Parkir :

Parkir adalah kegiatan tidak bergerak yang bersifat sementara

Tempat parkir adalah tempat parkir diluar badan jalan yang disediakan oleh orang pribadi atau badan usaha.

Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penggunaan barang dan jasa

Pengusaha parkir adalah orang pribadi atau badan yang menyelenggarakan usaha parkir dan jasa lainnya pada gedung pelataran milik pemerintah atau swasta yang dijadikan sebagai tempat parkir

Gedung parkir adalah tempat parkir kendeeraan, tempat menyimpan kenderaan penyediaan jasa parkir

Kenderaan bermotor adalah setiap kenderaan yang bergerak dan digerakkan oleh swasta atau orang pribadi.

Garasi adlah bangunan atau rumah yang dipakai untuk menyimpan kenderaan bermotor yang dipungut biaya

C. Objek Pajak Parkir

Berdasarkan Peraturan Daerah Kota Medan No 1 Pasal 3 Tahun 2017 Tentang Pajak Parkir

Objek Pajak Parkir adalah penyelenggara tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kenderaan bermotor. Namun ada beberapa hal yang tidak termasuk Objek Pajak Parkir sebagaimana dijelaskan adalah :

Penyelenggara tempat parkir oleh pemerintah dan pemerintah daerah

Penyelenggara tempat parkir oleh perkantoran yang hanya digunakan untuk karyawan sendiri

Penyelenggara tempat parkir oleh kedutaan, konsulat, perwakilan negara asing atas asas timbal balik.

Klarifikasi tempat parkir di luar badan jalan yang dikenakan Pajak Parkir adalah :

a. gedung parkir b. pelataran parkir

c. garasi kendaraan bermotor yang memungut bayaran d. tempat penitipan kendaraan bermotor

Penyelenggaraan perparkiran yang dilarang adalah :

a. Menetapkan dan menjual kupon tanda parkir yang tidak sesuai dengan izin.

b. Menjual kupon tanda parkir sebelum diperforasi oleh Dinas PendapatanKota Medan.

c. Merubah, menghapus atau memuat sedemikian rupa cap atau tanda lainpada kupon tanda parkir yang telah diperforasi oleh Dinas Pendapatan KotaMedan.

d. Memberikan izin kupon tanda parkir yang telah dipakai dan atau digunakansecara berulang-ulang kepada pemakai tempat parkir.Setiap kendaraan bermotor yang parkir di tempat parkir harus diberikankupon tanda parkir, dan dokumen lain yang dipersamakan dan untukpengendalian dan pengawasan kupon tanda parkir, maka untuk setiap jeniskendaraan bermotor diberi warna atau ciri yang berlainan.

D. Subjek Pajak dan Wajib Pajak Parkir

Subjek Pajak Parkir adalah orang pribadi atau Badan yang melakukan parkir kenderaan bermotor. Wajib Pajak Parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

E. Tarif Pajak Parkir

Berdasarkan Peraturan Daerah Kota Medan No 1 Pasal 6 Tahun 2017

Tarif pajak parkir ditetapkan sebagai berikut :

Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa parkir tetap sebesar 20% dari pembayaran

Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa jasa parkir progresif dikenakan pajak parkir sebesar 25% dari pembayaran;

dan

Penyelenggara tempat parkir yang memungut sewa parkir kepada

penerima jasa parkir dengan menggunakan tarif sewa parkir Very Important Person (VIP) dan Vallet dikenakan pajak parkir sebesar 30% dari pembayaran.

Berdasarkan Peraturan Daerah Kota Medan No 1 Pasal 7a Tahun 2017 mengenai struktur dan besarnya tarif parkir

Besarnya tarif parkir

Roda Dua dan Roda Tiga,meliputi :

Untuk parkir tetap, tarif sebesar Rp.2.000,00 s/d Rp.3.000,00

Roda Empat ke atas,meliputi :

Untuk parkir tetap ,tarif sebesar Rp.3.000,00 s/d Rp. 5.000,00

Untuk tarif progresif

A. Tarif dasar sebesar Rp.3.000,00 s/d Rp.5.000,00 untuk satu jam pertama dan penambahan Rp. 2.000,00 s/d Rp.4.000,00, untuk setiap penambahan satu jam berikutnya, kurang dari satu jam dihitung satu jam; dan

B. Ambang batas tarif parkir maksimal pada hari Senin sampai dengan Jumat sebesar Rp.20.000,00 dan jika hari Sabtu,Minggu dan libur Nasional sebesar Rp.25.000,00.

Untuk Parkir tetap VIP, tarif dasar sebesar Rp.35.000,00 tanpa dikenakan penambahan tarif parkir.

Untuk parkir tetap Valet, tarif dasar sebesar Rp.40.000,00 tanpa dikenakan penambahan tarif parkir.

F. Cara Perhitungan Besarnya Pajak Parkir

Adapun cara perhitungan besarnya pajak parkir, yaitu :

Keterangan :

Dasar pengenaan pajak =

omset

Tarif = 20%

Contoh :

Sebuah Rumah makan yang memiliki area parkir yang komersilkan (setiap kenderaan yang dikenai bayaran) selama 1 bulan mendapat penghasilan dari parkir

Dasar Pengenaan pajak X tarif

pengunjungnya sebesar Rp.2.500.000,00 berapakah pajak parkir yang harus dibayar untuk bulan tersebut?

Jawab :

Pajak yang harus dibayarkan adalah 20% x Rp.2.500.000,00 = Rp.500.000,00

Jadi pajak parkir sebesar Rp.500.000,00 inilah yang Disetorkan ke Dinas Pendapatan Daerah Penyetoran pajak Tersebut dilakukan dengan menggunakan SSPD.

Berdasarkan Perda Kota Medan No 1 Pasal 32d Tahun 2017

Apabila penyelenggara tempat Parkir tidak mengikuti besaran tarif sebagaimana dimaksud dalam Pasal 7a diatas akan dikenakan sanksi administratif berupa penutupan kegiatan usaha penyelenggara tempat parkir.

G. Masa pajak, tahun pajak, saat tentang pajak, dan wilayah pemungutan pajak parkir.

Pada pajak parkir, masa pajak merupakan jangka waktu yang lamanya sama dengan satu bulan takwim atau jangka waktu lain yang ditetapkan dengan keputusan Bupati/Walikota. Tahun pajak adalah jangka waktu yang lamanya satu tahun takwim kecuali apabila wajib pajak menggunakan tahun buku yang sama dengan tahun takwim.

Pajak yang terutang merupakan pajak parkir yang harus dibayar oleh wajib pajak pada suatu saat. Dalam masa pajak, atau dalam tahun pajak menurut ketentuan peraturan daerah tentang pajak