SKRIPSI

PENGARUH DEBT TO ASSETS RATIO, DEBT TO EQUITY RATIO, DIVIDEND PAYOUT RATIO, UKURAN PERUSAHAAN, DAN

RETURN ON ASSETS TERHADAP PERATAAN LABA PADA PERUSAHAAN CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2016-2020

OLEH

KEVIN JORGI MANIK 190522049

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

i PERNYATAAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa skripsi yang berjudul “ Pengaruh Debt To Assets Ratio, Debt To Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, Dan Return On Assets Terhadap Perataan Laba Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2020” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2021 Yang membuat pernyataan

KEVIN JORGI MANIK

NIM : 190522049

ii ABSTRAK

PENGARUH DEBT TO ASSETS RATIO, DEBT TO EQUITY RATIO, DIVIDEND PAYOUT RATIO, UKURAN PERUSAHAAN, DAN

RETURN ON ASSETS TERHADAP PERATAAN LABA PADA PERUSAHAAN CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2016-2020

Penelitian ini bertujuan untuk mengetahui “Pengaruh Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets terhadap Perataan Laba pada Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia tahun 2016-2020”.

Jenis penelitian ini adalah asosiatif kausal. Jenis data dalam penelitian ini adalah data sekunder. Populasi dalam penelitian ini berjumlah 61 perusahaan consumer goods. Sampel dalam penelitian ini berjumlah 13 perusahaan consumer goods dengan periode tahun 2016-2020 sebanyak 5 tahun penelitian. Metode pemilihan sampel yaitu metode purposive sampling. Pengolahan data penelitian menggunakan software SPSS. Analisis yang digunakan adalah Analisis Regresi Berganda.

Hasil penelitian ini adalah variabel debt to assets ratio, debt to equity ratio, dan return on assets secara parsial berpengaruh signifikan terhadap perataan laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia. Sementara variabel dividend payout ratio dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap perataan laba. Hasil lainnya terhadap variabel debt to assets ratio, debt to equity ratio, dividend payout ratio, ukuran perusahaan, dan return on assets secara simultan berpengaruh signifikan terhadap perataan laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Debt To Assets Ratio, Debt To Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, Return On Assets dan Perataan Laba.

iii ABSTRACT

THE EFFECT OF DEBT TO ASSETS RATIO, DEBT TO EQUITY RATIO, DIVIDEND PAYOUT RATIO, COMPANY SIZE, AND RETURN

ON INCOME SMOOTHING IN CONSUMER GOODS COMPANIES LISTED ON INDONESIA

STOCK EXCHANGE IN 2016-2020

This study aims to determine “The Effect of Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Company Size, and Return on Assets On Income Smoothing in Consumer Goods Companies listed on the Indonesia Stock Exchange in 2016-2020”.

This type of research is causal associative. The type of data in this study is secondary data. The population in this study were 61 consumer goods companies.

The sample in this study were 14 consumer goods companies with the 2016-2020 period of 5 years of research. The sample selection method is purposive sampling method. Research data processing using SPSS software. The analysis used is Multiple Regression Analysis.

The results of this study are debt to assets ratio, debt to equity ratio, and return on assets have significant effect on income smothing in Consumer Goods Companies listed on the Indonesia Stock Exchange. While dividend payout ratio and size have no significant effect on income smothing in Consumer Goods Companies listed on the Indonesia Stock Exchange. Other results namely debt to assets ratio, debt to equity ratio, dividend payout ratio, size, and return on assets simultaneously have a significant effect on Income Smoothing in consumer goods companies listed on the Indonesia Stock Exchange.

Keywords : Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Firm Size, Return on Assets, and Income Smoothing

iv KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa atas berkat dan kasih-Nya yang tiada henti serta kekuatan, kesehatan, dan kemudahan yang diberikan, sehingga penulis dapat menyelesaikan penelitian dan penulisan Skripsi yang berjudul “Pengaruh Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets Terhadap Perataan Laba Pada Perusahaan Consumer Goods yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2020”.

Skripsi adalah syarat untuk menyelesaikan Pendidikan Program Strata-I Program Studi Akuntansi Sumatera Utara. Dalam menyelesaikan Skripsi ini, penulis banyak menerima bimbingan, arahan serta masukan. Penulis menyampaikan terima kasih, penghargaan dan hormat atas dedikasi yang diberikan oleh semua pihak selama masa perkuliahan hingga terselesaikannya skripsi ini, yaitu kepada:

1. Bapak Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Rina Br Bukit, SE, M.Si, Ph.D, Ak, CA selaku Ketua Departemen Akuntansi dan Program Studi Akuntansi dan Ibu Risanty SE., M.Si., Ak selaku Sekretaris Departemen dan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembimbing, Ibu Risanty, SE., M.Si., Ak selaku Dosen Penguji, Bapak Drs. M. Utama Nasution, MM., Ak dan Bapak Drs. M. Lian Dalimunthe, Mec.Ac, Ak, CPA selaku Dosen

v Pembanding penulis yang telah memberikan bimbingan, kritik dan masukan dalam penulisan skripsi.

4. Keluarga yang terkasih Bapak dan Ibu penulis yang senantiasa memberikan doa dan semangat.

5. Sahabat penulis yang memberikan doa dan mendukung penulis serta semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan baik secara langsung maupun tidak langsung.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan. Oleh karena itu penulis terbuka terhadap kritik dan saran yang bersifat membangun, sehingga akan menjadi perbaikan kedepannya. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, 2021 Penulis

Kevin Jorgi Manik 190522049

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1. Teori Agensi ... 8

2.1.2. Teori Sinyal ... 10

2.1.3. Manajemen Laba ... 11

2.1.4. Perataan Laba ... 13

2.1.5. Debt to Assets Ratio... 16

2.1.6. Debt to Equity Ratio ... 17

2.1.7. Dividend Payout Ratio ... 19

2.1.8. Ukuran Perusahaan ... 20

2.1.9. Return on Assets ... 21

2.2. Penelitian Terdahulu ... 23

vii

2.3. Kerangka Konseptual ... 25

2.3.1. Hubungan Debt to Asset Ratio terhadap Perataan Laba ... 26

2.3.2. Hubungan Debt to Equity Ratio terhadap Perataan Laba ... 27

2.3.3. Hubungan Dividend Payout Ratio terhadap Perataan Laba ... 28

2.3.4. Hubungan Ukuran Perusahaan terhadap Perataan Laba ... 28

2.3.5. Hubungan Return on Assets terhadap Perataan Laba ... 29

2.4. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1. Jenis Penelitian ... 31

3.2. Populasi dan Sampel ... 31

3.2.1. Populasi Penelitian ... 31

3.2.2. Sampel Penelitian ... 31

3.3. Definisi Operasional dan Skala Pengukuran Variabel ... 34

3.3.1. Variabel Dependen ... 34

3.3.2. Variabel Independen ... 36

3.4. Jenis dan Sumber Data ... 39

3.5. Metode Pengumpulan Data ... 39

3.6. Teknik Analisis Data ... 40

3.6.1 Uji Statistik Deskriptif ... 40

3.6.2 Uji Asumsi Klasik ... 40

3.6.3 Uji Hipotesis ... 43

3.6.4 Uji Signifikansi ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Gambaran Umum Penelitian ... 47

4.2 Hasil Penelitian ... 47

4.2.1 Analisis Statistik Deskriptif ... 47

4.2.2 Uji Asumsi Klasik ... 50

4.2.3 Uji Hipotesis ... 55

4.2.4 Uji Signifikansi ... 57

4.2.5 Uji Koefisien Determinasi ... 60

viii

4.3 Pembahasan Hasil Penelitian ... 61

4.3.1 Pengaruh Debt to Assets Ratio terhadap Perataan Laba ... 61

4.3.2 Pengaruh Debt to Equity Ratio Terhadap Perataan Laba ... 62

4.3.3 Pengaruh Dividend Payout Ratio Terhadap Perataan Laba ... 63

4.3.4 Pengaruh Ukuran Perusahaan Terhadap Perataan Laba ... 64

4.3.5 Pengaruh Return on Assets Terhadap Perataan Laba ... 65

4.3.6 Pengaruh Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets ... 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Keterbatasan ... 67

5.3 Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR LAMPIRAN...74

ix DAFTAR TABEL

TABEL JUDUL HALAMAN

1.1 Fenomena Perataan Laba Pada Perusahaan Consumer Goods ... 3

1.2 Research Gap Perataan Laba ... 5

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Daftar Sampel Penelitian... 32

3.2 Definisi Operasional Variabel ... 37

4.1 Statistik Deskriptif ... 48

4.2 Hasil Uji Normalitas Kolmogorov-Smirnov ... 50

4.3 Hasil Uji Multikolinieritas ... 51

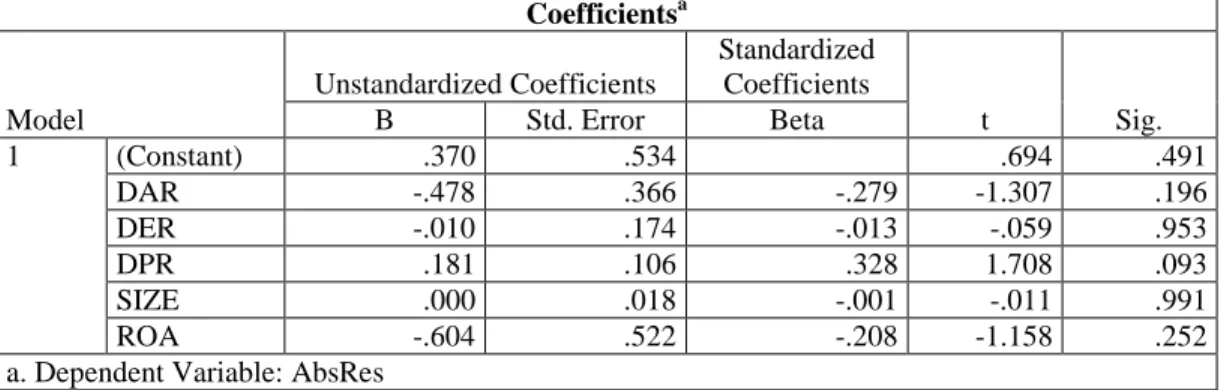

4.4 Hasil Uji Gelsjer ... 53

4.5 Hasil Uji Autokorelasi ... 55

4.6 Hasil Analisis Regresi Linear Berganda ... 56

4.7 Hasil Uji Signifikansi Parsial (t-test) ... 57

4.8 Hasil Uji Signifikansi Simultan (f-test)... 59

4.9 Hasil Uji Koefisien Determinasi Parsial V ... 60

x DAFTAR GAMBAR

GAMBAR JUDUL HALAMAN

2.1. Kerangka Konseptual ... 26

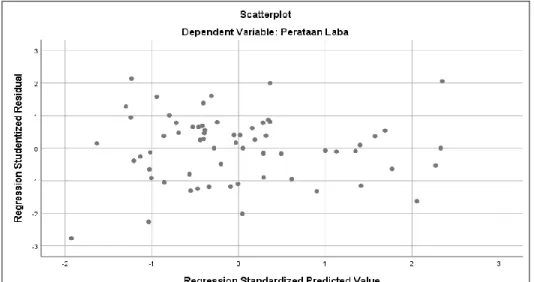

4.1. Grafik Scatterplot ... 52

4.2. Nilai ttabel dengan Rumus T.INV ... 57

4.3. Nilai ftabel dengan Rumus F.INV.RT ... 59

xi DAFTAR LAMPIRAN

NO. LAMPIRAN JUDUL HALAMAN

1 Debt to Assets Ratio ... 74

2 Debt to Equity Ratio ... 74

3 Dividend Payout Ratio ... 75

4 Ukuran Perusahaan ... 75

5 Return on Assets ... 76

6 Perataan Laba ... 76

7 Tabel Durbin-Watson ... 77

8 Hasil Uji Output SPSS ... 78

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Perkembangan dunia usaha di Indonesia yang semakin kompetitif menuntut setiap perusahaan untuk dapat mengoperasikan manajemen perusahaan yang profesional. Hal ini dikarenakan munculnya pesaing dalam dunia usaha dengan jumlah yang banyak, baik pesaing dalam negeri maupun luar negeri sehingga setiap perusahaan berupaya untuk meningkatkan kinerja perusahaan yang lebih baik demi eksistensi dan kelangsungan hidup perusahaan.

Parameter perusahaan yang paling umum dipakai untuk mengukur peningkatan atau penurunan kinerja suatu perusahaan adalah laba. Kurniawati dan Triyonowati (2017:2) menyebutkan apabila kinerja perusahaan baik maka pertumbuhan laba meningkat, dan sebaliknya kinerja perusahaan yang tidak baik berdampak pada pertumbuhan laba yang menurun. Laba merupakan informasi potensial yang terdapat dalam laporan keuangan dan digunakan untuk kepentingan pihak internal dan eksternal perusahaan. Perhatian yang besar terhadap laba suatu perusahaan seringkali membuat pihak internal maupun eksternal yang membaca laporan keuangan tidak memperhatikan prosedur yang digunakan untuk menghasilkan laporan tersebut, proses penyusunan laporan keuangan di Indonesia didasarkan atas Pernyataan Standar Akuntansi Keuangan (PSAK), dan PSAK yang berlaku memberikan kesempatan kepada pihak manajemen perusahaan untuk

2 memilih prosedur akuntansi yang akan diterapkan dalam perusahaan, keadaan ini mendukung suatu pernyataan yang menyebutkan bahwa pemilihan metode ini membuka peluang kepada manajemen untuk melakukan praktik perataan laba (Wasilah, 2005).

Adanya kencenderungan lebih dari pihak internal dan eksternal untuk memperhatikan laba disadari oleh manajemen perusahaan, khususnya manajer yang kinerjanya diukur berdasarkan informasi tersebut, sehingga mendorong timbulnya perilaku berupa perataan laba. Perataan laba dapat didefinisikan sebagai sebuah praktik yang dilakukan manajemen dengan tujuan untuk mengurangi fluktuasi laba yang dilaporkan hingga mencapai suatu level yang stabil dari satu periode ke periode berikutnya. Perataan laba merupakan campur tangan manajemen perusahaan dalam pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri.

Di Indonesia ditemukan beberapa fenomena perusahaan besar yang melakukan perataan laba. Perataan laba merupakan fenomena umum yang dilakukan diberbagai negara di dunia. Perusahaan yang melakukan praktik perataan laba berpotensi untuk melakukan pengungkapan laba yang menyesatkan. Apabila pihak eksternal tidak mengetahui adanya manipulasi laba pada sebuah laporan keuangan perusahaan yang diteliti, maka akan mengakibatkan kesalahan dalam mengambil keputusan investasi. Namun, apabila pihak eksternal mengetahui adanya manipulasi laba dapat mengakibatkan saham perusahaan menjadi undervalued dan merugikan pihak internal perusahaan.

3 Berikut ini fenomena perataan laba yang terindikasi melakukan pelanggaran prinsip-prinsip akuntansi secara umum oleh beberapa perusahaan consumer goods di Indonesia tercantum dalam tabel 1.1.

Tabel 1.1.

Fenomena Perataan Laba Pada Beberapa Perusahaan Consumer Goods

Nama Perusahaan Keterangan

PT Kimia Farma Tbk Pada tanggal 3 Oktober 2002 PT Kimia Farma melakukan rekayasa laba bersih dari Rp 99,56 miliar menjadi Rp 132 miliar. Kesalahan lainnya terletak pada persediaan.

Kesalahan penyajian yang berkaitan dengan persediaan timbul karena nilai yang ada dalam daftar harga persediaan digelembungkan. Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan dilakukannya pencatatan ganda atas penjualan.

PT Indofarma Tbk Dari hasil penelitian pada 8 November 2004, Bapepam menemukan bukti-bukti diantaranya, nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya (overstated). Akibatnya harga pokok penjualan mengalami understated dan laba bersih mengalami overstated.

PT Tiga Pilar Sejahtera Food Tbk

Dalam laporan Hasil Investigasi Berbasis Fakta PT Ernst

4

Nama Perusahaan Keterangan

& Young Indonesia (EY) kepada manajemen baru AISA tertanggal 12 Maret 2019, dugaan penggelembungan ditengarai terjadi pada akun piutang usaha, persediaan, dan aset tetap Grup AISA. Penggelembungan pendapatan senilai Rp 662 miliar dan penggelembungan lain senilai Rp 329 miliar pada pos EBITDA (laba sebelum bunga, pajak, depresiasi dan amortisasi) entitas bisnis makanan dari emiten tersebut.

Berdasarkan fenomena perataan laba pada tabel 1.1 dapat dilihat bahwa industri consumer goods merupakan industri yang berpotensi melakukan tindakan perataan laba. Praktik perataan laba yang dilakukan pada industri consumer goods dapat terjadi karena persaingan industri. Industri consumer goods dituntut untuk dapat bertumbuh dan berkembang untuk menjaga kelansungan perusahaan dan memenangkan persaingan industri. Industri consumer goods menjadi perhatian publik mengingat perannya untuk memenuhi kebutuhan pokok dan menjamin keberlangsungan hidup seluruh masyarakat di belahan dunia manapun. Industri consumer goods di Indonesia juga memperlihatkan suatu indikasi yang positif dalam pasar modal, hal ini ditunjukkan dengan seiring berjalannya waktu semakin banyak perusahaan consumer goods yang menjadi perusahaan go public.

5 Penelitian mengenai faktor-faktor yang mempengaruhi perataan laba telah dilakukan oleh beberapa penelitian terdahulu dan terdapat adanya perbedaan hasil.

Perbedaan hasil penelitian terdahulu dapat dilihat dalam Tabel Research Gap dibawah ini:

Tabel 1.2

Research Gap Perataan Laba Variabel

Dependen

Variabel

Independen Pengaruh Peneliti

Perataan Laba

Debt to Assets Ratio

Berpengaruh

Signifikan Pambudi (2019) Tidak Berpengaruh

Signifikan

Butar-Butar Kurniasih dan Sudarsi (2012)

Debt to Equity Ratio

Berpengaruh

Signifikan Haini dan Andini (2014) Tidak Berpengaruh

Signifikan

Pramono (2013)

Dividend Payout Ratio

Berpengaruh

Signifikan Haini dan Andini (2014) Tidak Berpengaruh

Signifikan Ginantra dan Putra (2015) Ukuran

Perusahaan

Berpengaruh Signifikan

Butar-Butar Kurniasih dan Sudarsi (2012)

Tidak Berpengaruh

Signifikan Pramono (2013) Return on Assets

Berpengaruh Signifikan

Iskandar dan Suardana (2016)

Tidak Berpengaruh Signifikan

Butar-Butar Kurniasih dan Sudarsi (2012)

Sumber: Diolah Peneliti, (2021)

Berdasarkan pemaparan fenomena perataan laba di atas yang terkait dengan seluruh variabel independen dalam penelitian ini dimana menunjukkan perusahaan consumer goods di Indonesia cenderung melakukan perataan laba. Penelitian Butar- Butar Kurniasih dan Sudarsi (2012) merupakan penelitian terdahulu yang menjadi

6 referensi dan dikembangkan oleh peneliti. Peneliti melakukan perubahan pada tahun amatan dari sebelumnya tahun 2005-2008 menjadi 2016-2020. Peneliti juga melakukan perubahan pada variabel indpenden penelitian terdahulu, dengan mengubah variabel Kepemilikan Institusional dan menambahkan variabel Return on Assets. Adanya beberapa perbedaan dari hasil-hasil penelitian sebelumnya maka peneliti tertarik untuk mengambil judul dalam penelitian yaitu: "Pengaruh Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, Return on Assets Terhadap Perataan Laba Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2020".

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka perumusan masalah dalam penelitian ini adalah apakah Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets berpengaruh secara parsial dan simultan terhadap perataan laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2016-2020?

1.3. Tujuan Penelitian

Berdasarkan perumusan permasalahan penelitian yang telah dikemukan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan,

7 dan Return on Assets berpengaruh secara parsial dan simultan terhadap perataan laba perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2016-2020.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak, antara lain:

a. Bagi peneliti, penelitian ini diharapkan dapat meningkatkan pemahaman dan wawasan peneliti khususnya Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets terhadap perataan laba pada perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

b. Bagi pihak manajemen perusahaan, penelitian ini diharapkan dapat memberikan masukan dan pertimbanagn sebagai acuan bagi manajemen dalam mengambil keputusan yang berkaitan dengan perataan laba.

c. Bagi akademisi, penelitian ini diharapkan dapat menambah acuan atau literatur bagi penelitian selanjutnya dalam bidang akuntansi, terutama bagi yang ingin melakukan penelitian lanjutan mengenai faktor-faktor yang mempengaruhi perataan laba.

d. Bagi investor, penelitian ini diharapkan bermanfaat dalam mengambil keputusan yang lebih cermat dan efisien dalam menganalisa kualitas laba yang dilaporkan.

8 BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Teori Agensi

Teori agensi merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Jensen dan Meckling (1976:305) menjelaskan hubungan keagenan di dalam teori agensi bahwa perusahaan merupakan kumpulan kontrak antara pemilik sumber daya ekonomis dan manajer yang mengurus penggunaan dan pengendalian sumber daya tersebut. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi.

Hendriksen (2000:374) menyebutkan

hubungan manajer dan pemilik sebagai hubungan dua individu untuk lebih memahami informasi ekonomi. Dua individu tersebut adalah prinsipal (pemilik, yang disebut sebagai evaluator informasi) dan agen (manajer, yang disebut sebagai pengambil keputusan). Prinsipal dipandang sebagai pemberi informasi yang selanjutnya informasi tersebut akan diolah oleh agen untuk mengambil keputusan bagi kepentingan prinsipal.

Dalam perjalanannya, hubungan prinsipal dan agen tidak selamanya berjalan dengan lancar dan baik-baik saja. Ada kemungkinan agen menyalahgunakan kepercayaan dari pemilik untuk mengambil keuntungan bagi dirinya sendiri. Kondisi inilah yang dikenal sebagai moral hazard. Teori agensi misalnya terdapat 2 pihak yang melakukan kontrak yaitu agent (pihak manajemen) dan principal (dalam hal ini bisa pemilik atau pemberi pinjaman), Wolk dan Tearney, (1997:136) menjelaskan dalam

9 teori agensi perusahaan digambarkan sebagai titik temu hubungan keagenan antara pemilik perusahaan dan manajemen perusahaan.

Manajemen sebagai agen yang mengetahui lebih banyak informasi, memanfaatkan informasi yang tidak diketahui prinsipal untuk memaksimalkan kepentingannya. Dalam hal ini, kepentingan manajer adalah pada nilai perusahaan dan manajer percaya bahwa pasar mendasar pada angka akuntansi. Oleh karena itu, manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya. Manipulasi laporan keuangan akan berdampak terhadap debt to assets ratio, debt to equity ratio, dividend payout ratio, ukuran perusahaan, dan return on assets. Manajer akan memaksimalkan faktor-faktor tersebut untuk menarik investor kedalam perusahaannya. Sementara pihak eksternal melihat laporan yang dimanipulasi tersebut akan merasa tertarik untuk melakukan investasi ke dalam perusahaannya, sehingga perataan laba yang dilakukan oleh manajer dapat menarik investor.

Primanita dan Setiono (2006:43-44), perbedaan kepentingan yang dapat terjadi antara pihak internal dan eksternal adalah sebagai berikut:

1. Manajemen berkeinginan meningkatkan kesejahteraannya sedangkan pemegang saham berkeinginan meningkatkan kekayaannya,

2. Manajemen berkeinginan memperoleh kredit sebesar mungkin dengan bunga yang rendah sedangkan kreditor hanya ingin membeli kredit sesuai dengan kemampuan consumer goods,

3. Manajemen berkeinginan membayar pajak sekecil mungkin sedangkan pemerintah ingin memungut pajak setinggi mungkin.

10 Brayshaw dan Eldin (1989:621) mengungkapkan adanya dua alasan mengapa manajemen melakukan perataan laba:

1. Fluktuasi dalam laba akuntansi yang dilaporkan akan berpengaruh langsung terhadap kompensasi bagi manajemen

2. Fluktuasi kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengerti manajemen dengan penggantian manajemen secara langsung. Ancaman penggantian ini didorong manajemen untuk membuat laporan yang sesuai dengan keinginan pemilik.

2.1.2. Teori Sinyal

Brigham dan Houston (2011) menjelaskan teori sinyal merupakan persepsi manajemen terhadap pertumbuhan perusahaan di masa depan, dimana akan mempengaruhi respon calon investor terhadap suatu perusahaan. Sinyal tersebut dapat berupa informasi yang menjelaskan tentang upaya manajemen perusahaan dalam mewujudkan keinginan pemilik perusahaan. Informasi tersebut dianggap sebagai indikator penting bagi para investor dan pelaku bisnis dalam mengambil keputusan investasi.

Owolabi dan Inyang (2013) menjelaskan sinyal yang diberikan dapat berupa penerbitan uang. Penggunaan utang dalam perusahaan disesuaikan dengan kemampuan perusahaan dalam memenuhi kewajibannya. Manajer perusahaan berkemampuan rendah tidak akan dapat membayar kembali tingkat utang yang tinggi dan akan mengalami kebangkrutan. Sedangkan, manajer berkemampuan baik dapat menggunakan hutang dalam jumlah besar untuk menunjukkan kepercayaannya pada prospek perusahaan ke pasar dan bertindak sebagai sinyal bagi pihak luar perusahaan.

11 Informasi yang telah disampaikan oleh perusahaan dan diterima oleh investor, akan dianalisis terlebih dahulu untuk menilai apakah sinyal yang diterima merupakan sinyal positif atau negatif. Jika informasi tersebut merupakan sinyal positif, maka investor akan merespon secara positif dan mempengaruhi nilai perusahaan di pasar.

Jika informasi tersebut merupakan sinyal negatif, makan investor akan merespon secara negatif dan mendorong keinginan investor untuk berinvestasi menurun.

2.1.3. Manajemen Laba

Memberikan informasi dalam bentuk laporan keuangan merupakan suatu tanggung jawab perusahaan kepada stakeholder yang harus dipenuhi sesuai dengan periode yang disepakati. Laporan keuangan mengandung berbagai informasi penting mengenai kinerja dan keberlansungan perusahaan. Stakeholder dan pihak eksternal memiliki kecenderungan untuk melihat laba suatu perusahaan pada periode tertentu, untuk menentukan keputusan investasinya.

Asih dan Gudono (2000) mendefiniskan bahwa manajemen laba merupakan proses yang dilakukan secara sengaja, sesuai dengan prinsip akuntansi untuk mengarahkan tingkatan laba yang dilaporkan.

Sedangkan Sulistyanto (2008:19) mendefenisikan manajemen laba sebagai upaya manajerial untuk mengintervensi atau mempengaruhi informasi dalam laporan keuangan untuk tujuan spesifik dengan cara memanfaatkan kebebasan memilih dan menggunakan metode akuntansi. Manajer kemudian dapat menggunakan informasi atau pengetahuan mereka tentang bisnis perusahaan dan memanfaatkan kebebasan dalam memilih metode pelaporan informasi laporan keuangan yang sesuai dengan

12 ekonomi bisnis perusahaan sehingga berpotensi meningkatkan nilai akuntansi (Healy

& Wahlen, 1998)

Menurut Scott (2000) pola manajemen laba dapat dilakukan dengan cara sebagai berikut :

1. Taking a Bath

Pola ini dilakukan dengan cara menjadikan laba perusahaan pada periode berjalan menjadi sangat rendah bahkan rugi. Pola taking a bath mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian pada periode berjalan ketika terjadi keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada periode berjalan.

2. Income Minimization

Pola income minimization adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih rendah dari pada laba yang sesungguhnya.

Pola ini biasanya dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud agar tidak mendapat perhatian secara politis.

3. Income Maximization

Pola income maximization adalah pola manajemen laba yang dilakukan dengan cara menjadikan laba pada laporan keuangan periode berjalan lebih tinggi dari pada laba sesungguhnya. Pola ini dilakukan dengan cara mempercepat pencatatan pendapatan, menunda biaya dan memindahkan biaya untuk periode lain.

4. Income Smoothing

Pola income smoothing atau perataan laba merupakan salah satu bentuk manajemen laba yang dilakukan dengan cara membuat laba relatif konsistrn atau smooth. Pihak manajemen dengan sengaja menurunkan atau meningkatkan laba untuk mengurangi gejolak dalam pelaporan laba, sehingga perusahaan terlihat stabil atau tidak berisiko tinggi

Menurut Scott (2000) terdapat motivasi manajemen dalam melakukan manajemen laba :

1. Bonus Purposes

Manajer memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistic dan melakukan tindakan manajemen

13 laba untuk memaksimalkan laba dengan tujuan untuk mendapatkan insentif berupa bonus.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung untuk mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

Motivasi dalam penghematan pajak menjadi salah satu motivasi yang nyata. Manajemen laba dilakukan untuk memperkecil perolehan laba sehingga pajak yang dibayarkan kepada pemerintah juga lebih kecil dari yang seharusnya.

4. Chief Executive Officer (CEO)

Seorang CEO yang mendekati masa pensiun cenderung untuk menaikkan pendapatan untuk meningkatkan bonus. Bila kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang berencana melantai di Bursa Efek Indonesia (BEI) umumnya belum memiliki nilai pasar, hal tersebut mendorong manajer perusahaan yang akan go public untuk melakukan manajemen laba dalam propektus mereka dengan harapan dapat menaikkan harga penawaran saham perdana perusahaan.

2.1.4. Perataan Laba

Laporan keuangan merupakan salah satu indikator yang dipakai dalam menilai kinerja suatu perusahaan. Laporan keuangan diharapkan dapat membantu investor dalam menentukan keputusan investasi mereka. Kecendrungan para stakeholders dalam memandang laba, mendorong manajer perusahaan untuk meningkatkan citra perusahaan dengan melakukan perataan laba. Perataan laba merupakan strategi manajemen yang dilakukan secara sengaja dengan tujuan agar laba terlihat tidak berfluktuasi sehingga laba yang dilaporkan tampak stabil dan menarik perhatian pemakai laporan keuangan.

14 Noviana dan Yuyetta (2011) “Perataan laba adalah cara yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan baik melalui metode akuntansi atau transaksi”.

Sedangkan Ginantra dan Putra (2015) “Perataan laba yaitu proses yang dilakukan oleh manajemen untuk menstabilkan laba dengan memindahkan pendapatan dari tahun yang pendapatannya tinggi ke periode yang pendapatan rendah sampai dengan tingkat laba yang dianggap normal”. Praktik perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah dan dalam keadaan berisiko, karena ingin memperlihatkan bahwa laporan laba rugi lebih baik dan tingkat fluktuasi tidak terlalu tinggi, sehingga dapat menarik investor

Foster (1986:224), mengklasifikasikan unsur-unsur laporan keuangan yang dapat dipraktikan dalam perataan laba, sebagai berikut:

a. Unsur Penjualan, meliputi:

1. Pembuatan faktur, contohnya: membuat faktur dan mengakuinya sebagai penjualan periode sekarang, meskipun sebenarnya merupakan penjualan pada masa mendatang.

2. Pembuatan pesanan atau penjualan fiktif

3. Downgrading (penurunan) produk. Contohnya: megklasifikaskan produk yang belum rusak ke dalam kelompok produk rusak dan dilaporkan dengan harga yang lebih rendah dari sebenarnya.

b. Unsur biaya, meliputi:

1. Memecah-mecah faktur, contohnya: suatu faktur pembelian dijadikan beberapa faktur dengan tanggal yang berbeda dan dilaporkan dalam beberapa periode akuntansi.

2. Mencatat prepayment (biaya dibayar di muka) sebagai biaya, contoh: mengakui suatu biaya dibayar di muka untuk tahun depan sebagai biaya dalam tahun yang bersangkutan.

15 Barnea et al. (1976) membedakan teknik perataan laba menjadi tiga jenis, yaitu:

a. Perataan melalui keterjadian atau pengakuan suatu peristiwa (smoothing through on event strategic management occurance or recognition), misalnya: pengeluaran biaya riset dan pengembangan.

Selain itu, banyak juga perusahaan yang menerapkan kebijakan diskon dan kredit sehingga hal ini dapat menyebabkan meningkatnya jumlah piutang dan penjualan, sehingga laba terlihat stabil pada periode tertentu.

b. Perataan melalui alokasi dari waktu ke waktu (smoothing through allocation overtime). Manajer memiliki kewenangan untuk mengalokasikan pendapatan atau beban untuk periode tertentu.

Misalnya: jika penjualan meningkat, maka manajemen dapat membebankan biaya riset dan penelitian serta amortisasi goodwill pada periode tersebut untuk menstabilkan harga.

c. Perataan melalui klasifikasi (classificatory smoothing) Manajemen memiliki kewenangan dan kebijakan sendiri untuk mengklasifikasikan pos-pos rugi laba dalam kategori yang berbeda.

Misalnya: jika pendapatan non-operasi sulit untuk didefinisikan, maka manajer dapat mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan non-operasi. Dan hal ini dapat digunakan sewaktu-waktu untuk meratakan laba dengan melihat kondisi pendapatan periode itu. Selain itu, manajemen juga dapat mengelompokkan pos-pos laba tertentu dalam kategori yang berbeda, misalnya antara pos-pos biasa (ordinary items) dan pos- pos luar biasa (extraordinary items).

Ayres (1994) dalam Narsa dkk. (2003) mengungkapkan tiga faktor yang dapat dikaitkan dengan munculnya praktik perataan laba, yaitu:

a. Manajemen akrual (accruals management)

Faktor ini biasa dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer. Contohnya: dengan mempercepat atau menunda pengakuan pendapatan (revenues);

menganggap suatu biaya sebagai tambahan investasi misalnya:

biaya perawatan aktiva tidak lancar atau keuntungan atas penjualan aktiva dan perkiraan-perkiraan akuntansi yang lainnya, seperti beban piutang ragu-ragu dan perubahan metode akuntansi.

16 b. Penerapan perubahan kebijakan akuntansi yang wajib (adoption of

mandatory accounting changes)

Faktor ini berkaitan dengan keputusan manajer untuk menerapakan suatu kebijakan akuntansi yang wajib diterapkan oleh perusahaan, yaitu: antara menerapkan lebih awal dari waktu yang diterapkan atau menunda sampai saat berlakunya kebijakan tersebut. Para manajer tentu akan memilih menerapkan kebijaksanaan akuntansi bila dengan penerapan tersebut dapat mempengaruhi baik aliran kas maupun keuntungan perusahaan.

c. Perubahan akuntansi secara sukarela (voluntary accounting changes) Faktor ini berkaitan dengan upaya manajer untuk mengganti atau mengubah suatu metode akuntansi tertentu diantara sekian banyak metode yang dapat dipilih dan tersedia serta diakui oleh badan akuntansi yang ada. Contohnya: penggantian metode penilaian persediaan LIFO ke FIFO atau sebaliknya, mengubah metode penyusutan aktiva dari metode garis lurus ke metode yang dipercepat dan sebaliknya.

Tujuan manajemen dalam melakukan perataan laba menurut Foster (1986) adalah sebagai berikut :

1. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang.

2. Menciptakan citra perusahaan di mata pihak eksternal bahwa perusahaan memiliki risiko yang rendah

3. Meningkatkan persepsi pihak eksternal terhadap kemajuan manajemen

4. Meningkatkan kompensasi pihak manajemen 5. Meningkatkan kepuasan relasi bisnis

2.1.5. Debt to Assets Ratio

Debt to assets ratio sering disebut dengan rasio hutang, adalah variabel yang mendefenisikan seberapa banyak proporsi dari aset yang sumber pendanaannya berasal dari pinjaman atau kredit. Kasmir (2010:156) debt to assets ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan

17 total aset. Dengan kata lain, seberapa besar aset perusahaan dibiayai oleh utang perusahaan berpengaruh terhadap pengelolaan aset.

Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang- utangnya dengan aset yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang. Standar pengukuran untuk menilai baik tidaknya rasio perusahaan, digunakan rasio rata-rata industri yang sejenis.

Debt to assets ratio biasanya digunakan oleh manajer untuk melakukan perataan laba agar perusahaan terlihat bagus kinerjanya dimata kreditur, sehingga kedepannya pihak kreditur akan lebih percaya dalam memberikan pinjaman kepada perusahaan. Perusahaan dengan DAR yang tinggi cenderung diabaikan investor karena dianggap berisiko, sehingga perusahaan dengan DAR yang tinggi cenderung melakukan perataan laba untuk mempertahankan reputasinya dan untuk menarik investor menanamkan modal pada perusahaan. Dengan demikian, perusahaan yang mempunyai tingkat debt to asset ratio yang tinggi cenderung melakukan perataan laba agar perusahaan tersebut terlihat memiliki kinerja yang baik dengan perolehan laba yang stabil.

2.1.6. Debt to Equity Ratio

Kasmir (2010:112) Debt to equity ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan

18 antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Syamsuddin (2009:54), DER merupakan rasio yang dapat menunjukkan hubungan antara jumlah pinjaman jangka panjang yang diberikan oleh kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atas penyusutan atas penyusutan aset. Rasio ini juga memberikan petunjuk umum tentang kelayakan dan risiko keuangan perusahaan.

Nilai DER yang tinggi, akan menyebabkan perusahaan meratakan laba karena perusahaan tidak dapat melunasi kewajibannya sesuai dengan tempo yang telah ditentukan. Apabila perusahaan dapat melunasi kewajibannya pada saat jatuh tempo, maka perusahaan tersebut akan memiliki reputasi yang baik dimata kreditur. Akibat adanya hal ini, perusahaan akan melakukan perataan laba agar nilai perusahaan tidak terlalu tinggi, sehingga pendanaan di perusahaan terlihat baik dimata pihak luar perusahaan.

19 2.1.7. Dividend Payout Ratio

Dividend payout ratio merupakan salah satu return yang diperoleh oleh pemegang saham dalam kegiatan menanam modal di perusahaan selain capital gain.

Kebijakan dividen mengenai keputusan apa yang akan diambil oleh perusahaan terhadap laba yang diperoleh perusahaan apakah akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba perusahaan sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya apabila laba yang diperoleh perusahaan digunakan sebagai laba ditahan, maka kemampuan pembentukan dana intern perusahaan akan semakin besar. Apabila perusahaan meningkatkan pembayaran dividen, maka dapat diartikan oleh investor sebagai sinyal harapan manajemen tentang membaiknya kinerja perusahaan di masa yang akan datang sehingga kebijakan dividen memiliki pengaruh terhadap nilai perusahaan. Kebijakan dividen melibatkan dua pihak yang memiliki kepentingan berbeda, yaitu pemegang saham dan perusahaan itu sendiri.

Dividend Payout Ratio (DPR) menentukan jumlah laba yang akan dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan yang mana menunjukan persentase laba perusahaan yang dibayarkan kepada pemegang saham perusahaan berupa dividen kas, apabila laba perusahaan yang ditahan dalam

20 jumlah besar maka laba yang akan dibayarkan sebagai dividen menjadi lebih kecil (Prapaska, 2012:1-12). Jusriani (2013:1-10) menjelaskan

Dividend Payout Ratio yaitu persentase dividen yang dibagikan kepada pemegang saham dari laba bersih setelah pajak. Dividend Payout Ratio dihitung dengan cara membandingkan antara dividen yang dibagi dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk prosentase. Semakin tinggi Dividend Payout Ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan memperlemah intern financial karena memperkecil laba ditahan. Tetapi sebaliknya apabila Dividend Payout Ratio semakin kecil maka akan merugikan investor (para pemegang saham) tetapi intern financial perusahaan akan semakin kuat.

Dividen yang terlalu besar bukan berarti tidak diinginkan oleh investor, tetapi alternatif manajamen mangalokasikan laba sebagai laba ditahan adalah untuk menjaga agar tidak terjadi kesulitan likuiditas keuangan pada perusahaan di waktu mendatang. Namun, apabila dividen dibagikan lebih kecil dari harapan investor maka akan mengakibatkan terjadinya pelepasan saham perusahaan yang akan mengakibatkan penurunan harga saham dari perusahaan tersebut. Hal ini mendorong perusahaan untuk menerapkan kebijakan tingkat dividend payout ratio yang tinggi.

Padahal hal tersebut memiliki tingkat resiko yang lebih besar apabila terjadi fluktuasi dalam laba, sehingga perusahaan cenderung melakukan perataan laba (Sindi, 2011).

2.1.8. Ukuran Perusahaan

Ukuran perusahaan umumnya dinilai dari besarnya aset perusahaan. Moses (1987:358) menyatakan bahwa:

perusahaan besar mempunyai kemungkinan yang lebih besar untuk melakukan praktik perataan laba dibandingkan dengan perusahaan

21 kecil karena merupakan subyek yang diamati oleh publik dan pemerintah. Semakin besar perusahaan maka biaya yang dibebankan pemerintah terhadap perusahaan tersebut semakin besar karena biaya tersebut dianggap sesuai dengan kemampuan perusahaan.

Ukuran perusahaan merupakan faktor yang diduga mempengaruhi kemungkinan perusahaan menjadi perata laba. Seperti pendapat yang dikemukakan oleh Juniarti dan Corolina (2005), menyebutkan bahwa perusahaan yang berukuran kecil cenderung untuk melakukan perataan laba dibandingkan dengan perusahaan besar, karena perusahaan yang memiliki aset besar kemudian dikategorikan sebagai perusahaan besar umumnya mendapat lebih banyak perhatian dari berbagai pihak seperti, para analis, investor, dan pemerintah. Perusahaan berusaha mengirim sinyal kepada masyarakat sehingga masyarakat dapat membedakan perusahaan yang berkualitas baik dan buruk, sehingga semakin besar suatu perusahaan semakin besar keinginan pemilik untuk memberikan sinyal yang baik kepada pengguna laporan keuangan dan masyarakat agar mereka dapat melihat bahwa perusahaan tersebut memiliki keuangan yang stabil melalui laporan keuangan dengan laba yang stabil dari waktu kewaktu, sehingga nilai perusahaan tersebut semakin meningkat.

2.1.9. Return on Assets

Return on Assets (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau

22 untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aset perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Brigham dan Houston (2001:90), “Rasio laba bersih terhadap total aset mengukur pengembalian atas total aset (ROA) setelah bunga dan pajak”. Horne dan Wachowicz (2005:235), ROA mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aset yang tersedia untuk menghasilkan laba dari modal yang diinvestasikan. Riyanto (2001:336) menyebut istilah ROA dengan Net Earning Power Ratio (Rate of Return on Investment / ROI) yaitu kemampuan dari modal yang diinvestasikan dalam keseluruhan aset untuk menghasilkan keuntungan neto.

Keuntungan neto yang beliau maksud adalah keuntungan neto sesudah pajak.

Return on assets menunjukkan kemampuan manajemen dalam menghasilkan laba dengan memanfaatkan aset yang digunakan dalam kegiatan operasi. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan. Sehubungan dengan itu, manajemen termotivasi untuk melakukan praktik perataan laba agar laba yang dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor.

23 2.2. Penelitian Terdahulu

Penelitian terdahulu adalah salah satu acuan dasar peneliti dalam melakukan penelitian, sehingga memperkaya teori-teori yang digunakan dalam mengkaji penelitian. Pada bagian ini peneliti melampirkan hasil penelitian terdahulu yang berkaitan dengan penelitian yang dilakukan. Beberapa peneliti telah melakukan penelitian mengenai perataan laba antara lain oleh:

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian 1 Butar-Butar

Kurniasih dan Sudarsi (2012)

Variabel Independen:

Ukuran Perusahaan, Profitabilitas, Leverage, dan Kepemilikan Institusional

Variabel Dependen:

Praktik Perataan Laba pada Perusahaan Food and Beverages yang terdaftar di BEI

Hasil analisis menunjukkan bahwa variabel yang mempunyai pengaruh signifikan terhadap perataan laba adalah ukuran perusahaan. Selanjutnya, variabel profitabilitas, leverage, dan kepemilikan institusional tidak berpengaruh secara signifikan terhadap perataan laba.

2 Pramono (2013) Variabel Independen:

Return on Assets, Net Profit Margin, Debt to Equity Ratio,dan Size Variabel Dependen:

Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2007- 2011

Hasil pengujian menunjukkan bahwa ROA, NPM, DER, Size badan usaha tidak terdapat pengaruh yang signifikan terhadap praktik perataan laba.

3 Haini dan Andini (2014)

Variabel Independen:

Return on Assets,

Hasil penelitian ini menunjukkan bahwa Return

24 No Nama Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian Dividend Payout Ratio,

Kepemilikan

Institusional, dan Debt to Equity Ratio

Variabel Dependen:

Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2009- 2012

On Assets, Dividend Payout Ratio, dan Debt To Equity Ratio secara parsial berpengaruh terhadap praktik perataan laba dan kepemilikan institusioanl secara parsial tidak berpengaruh terhadap praktik perataan laba.

4 Iskandar dan Suardana (2016)

Variabel Independen:

Ukuran Perusahaan, Return on Asset, dan Winner/Loser Stock Variabel Dependen:

Praktik Perataan Laba pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia periode Tahun 2010-2013

Hasil penelitian yang didapatkan menunjukkan bahwa variabel ukuran perusahaan dan return on asset berpengaruh terhadap praktik perataan laba.

5 Pambudi (2019) Variabel Independen:

Debt to Assets Ratio, Current Ratio, dan Total Assets Turn Over Variabel Dependen:

Praktik Perataan Laba pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek

Indonesia Periode 2013- 2017

Hasil penelitian ini menunjukkan bahwa variabel DAR, CR, dan TATO secara simultan berpengaruh positif dan signifikan terhadap perubahan laba pada perusahaan property dan real estate yang terdaftar di BEI periode 2013-2017. Secara parsial, DAR berpengaruh negatif dan signifikan terhadap perubahan laba pada perusahaan property dan real estate yang terdaftar di BEI periode 2013-2017. CR dan TATO tidak berpengaruh dan signifikan terhadap perubahan laba pada

25 No Nama Peneliti

(Tahun)

Variabel Penelitian Hasil Penelitian perusahaan property dan real estate yang terdaftar di BEI periode 2013-2017.

6 Ginantra dan Putra (2015)

Variabel Independen:

Profitabilitas, Leverage, Ukuran Perusahaan, Kepemilikan Publik, Dividend Payout Ratio Dan Net Profit Margin Variabel Dependen:

Praktik Perataan Laba pada Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2007 - 2012

Berdasarkan hasil pengujian yang dilakukan diperoleh bahwa variabel NPM berpengaruh positif terhadap perataan laba sedangkan variabel profitabilitas, financial leverage, ukuran perusahaan, kepemilikan publik dan DPR tidak berpengaruh positif terhadap perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

7 Budileksmana dan Andriani (2005)

Variabel Independen:

Ukuran Perusahaan, Risiko Perusahaan, Profitabilitas.

Variabel Dependen:

Praktik Perataan Laba pada perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) lebih dari 2000 ke 2002.

Multivariat uji yang menggunakan hasil regresi logistik baik risiko dan profitabilitas berpengaruh signifikan terhadap praktik perataan laba. Sementara ukuran dan operasi perusahaan leverage yang tidak mempengaruhi secara signifikan terhadap praktik perataan laba.

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Secara umum kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya. Berikut kerangka konseptual yang digunakan dalam penelitian ini.

26 Gambar 2.1. Kerangka Konseptual

Sumber: diolah peneliti (2020)

2.3.1. Hubungan Debt to Asset Ratio terhadap Perataan Laba

Debt to assets ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang perusahaan berpengaruh terhadap pengelolaan aktiva. Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-

Debt to Assets Ratio (X1)

Debt to Equity Ratio (X2)

Dividend Payout Ratio (X3)

o

Ukuran Perusahaan (X4)

Return on Assets (X5) p

H1

H2

H3

H4

H5

H6

Perataan Laba (Y)

27 utang nya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang. Standar pengukuran untuk menilai baik tidaknya rasio perusahaan, digunakan rasio rata-rata industri yang sejenis Kasmir (2010:156). Menurut Pambudi (2019), debt to assets ratio berpengaruh positif secara simultan terhadap perataan laba.

Dari pernyataan di atas debt to assets ratio cenderung berhubungan dengan teori keagenan, dimana pihak manajemen sebagai agen akan melakukan perataan laba terhadap laporan keuangan perusahaan agar pihak principal tertarik berinvestasi pada perusahaan.

2.3.2. Hubungan Debt to Equity Ratio terhadap Perataan Laba

Berpengaruhnya DER (Debt to Equity Ratio) diduga perusahaan mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan. Perusahaan yang mengalami hal seperti ini sangat rentan melakukan praktik perataan laba. DER merupakan salah satu rasio leverage. Semakin tinggi rasio leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai dari hutang. Perusahaan dengan leverage yang tinggi memiliki risiko menderita kerugian besar. Karena perusahaan dengan potensi mengalami default seperti itu membuat kreditur tidak mempercayai kemampuan perusahaan untuk mengembalikan hutang yang dipinjamkan dan investor juga cenderung untuk tidak menanamkan modalnya ke perusahaan, sehingga membuat manajemen melakukan perataan laba (Haini dan Andini, 2014).

28 Dari pernyataan di atas debt to equity ratio cenderung berhubungan dengan teori keagenan, dimana pihak manajemen sebagai agen akan melakukan perataan laba terhadap laporan keuangan perusahaan agar nilai DER lebih rendah. DER yang rendah akan mempengaruhi pihak principal untuk berinvestasi pada perusahaan.

2.3.3. Hubungan Dividend Payout Ratio terhadap Perataan Laba

DPR (Dividend Payout Ratio) merupakan salah satu faktor yang diduga mempengaruhi tindakan perataan laba. Jika terjadi fluktuasi di dalam laba, perusahaan yang menerapkan kebijakan dividen dengan tingkat dividend payout ratio yang tinggi memiliki resiko yang lebih besar dibandingkan dengan perusahaan yang menerapkan kebijakan tingkat DPR yang rendah. Dengan demikian suatu perusahaan yang menerapkan kebijakan tingkat DPR yang lebih tinggi cenderung untuk melakukan tindakan perataan laba.

Dari pernyataan di atas dividend payout ratio cenderung berhubungan dengan teori sinyal, dimana pihak manajemen sebagai agen akan mengirimkan sinyal kepada principal untuk terlibat dalam Rapat Umum Pemegang Saham (RUPS). Semakin tinggi nilai DPR, maka pihak principal akan tertarik berinvestasi pada perusahaan.

2.3.4. Hubungan Ukuran Perusahaan terhadap Perataan Laba

Ukuran perusahaan merupakan nilai yang menunjukkan besar kecilnya perusahaan. Terdapat berbagai proksi yang dapat digunakan untuk mewakili ukuran perusahaan yaitu jumlah karyawan, total aset, log size, nilai pasar saham, dan lain- lain. Ukuran perusahaan terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menegah (medium-size), dan perusahaan kecil (small firm).

29 Penentuan ukuran perusahaan ini didasarkan pada natural logaritma aktiva (Herni dan Susanto, 2008:302).

Moses (1987:358) menemukan bukti empiris bahwa:

“perusahaan dengan size besar mempunyai insentif yang besar untuk melakukan perataan laba dibandingkan dengan perusahaan kecil, karena perusahaan yang memiliki aktiva dalam jumlah besar akan lebih diperhatikan oleh publik dan pemerintah. Oleh karena itu perusahaan besar akan menghindari kenaikan laba secara drastis supaya terhindar dari kenaikan pembebanan biaya oleh pemerintah.

Sebaliknya penurunan laba secara drastis memberikan sinyal bahwa perusahaan dalam masa krisis.”

Dari pernyataan di atas ukuran perusahaan cenderung berhubungan dengan teori sinyal, dimana pihak principal akan mengidentifikasi total aset perusahaan yang telah dipublikasikan oleh pihak agen. Semakin besar ukuran perusahaan, maka semakin besar kepercayaan pihak principal untuk berinvestasi pada perusahaan.

2.3.5. Hubungan Return on Assets terhadap Perataan Laba

Return on Asset menunjukkan kemampuan manajemen dalam menghasilkan laba dengan memanfaatkan aktiva yang digunakan dalam kegiatan operasi. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap perusahaan. Semakin besar perubahan ROA menunjukkan semakin besar fluktuasi kemampuan manajemen dalam menghasilkan laba. Hal ini mempengaruhi investor dalam memprediksi laba dan memprediksi risiko dalam investasi sehingga memberikan dampak pada kepercayaan investor terhadap

30 perusahaan. Sehubungan dengan itu, manajemen termotivasi untuk melakukan praktik perataan laba agar laba yang dilaporkan tidak berfluktuatif sehingga dapat meningkatkan kepercayaan investor (Budiasih, 2009:44).

Dari pernyataan di atas return on assets cenderung berhubungan dengan teori keagenan, dimana pihak manajemen sebagai agen akan melakukan perataan laba terhadap laporan keuangan perusahaan agar pihak principal tertarik berinvestasi pada perusahaan.

2.4. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya melalui hasil penelitian, maka hipotesis penelitian ini adalah sebagai berikut:

H1: Debt to Assets Ratio berpengaruh signifikan terhadap Perataan Laba H2: Debt to Equity Ratio berpengaruh signifikan terhadap Perataan Laba H3: Dividend Payout Ratio berpengaruh signifikan terhadap Perataan Laba H4: Ukuran Perusahaan berpengaruh signifikan terhadap Perataan Laba H5: Return on Assets berpengaruh signifikan terhadap Perataan Laba

H6: Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets secara simultan berpengaruh signifikan terhadap perataan laba.

31 BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah asosiatif kausal (sebab akibat). Menurut Sugiyono (2016:30), "penelitian asosiatif kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi)". Adapun variabel independen yang digunakan dalam penelitian ini adalah Debt to Assets Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Ukuran Perusahaan, dan Return on Assets sedangkan variabel dependen yang digunakan adalah perataan laba.

3.2. Populasi dan Sampel 3.2.1. Populasi Penelitian

Sugiyono (2017:80), populasi adalah sekumpulan objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia. Perusahaan yang menjadi populasi dalam penelitian ini sebanyak 61 perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia.

3.2.2. Sampel Penelitian

Sugiyono (2017:81), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel penelitian ini berjumlah 13 perusahaan consumer goods. Pemilihan sampel dalam penelitian ini menggunakan metode

32 purposive sampling, yaitu dengan mengambil sampel yang telah ditentukan sebelumnya berdasarkan maksud dan tujuan penelitian atau dipilih berdasarkan kriteria-kriteria. Kriteria tersebut adalah sebagai berikut:

1. Perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia selama tahun amatan

2. Perusahaan Consumer Goods yang melampirkan data lengkap dalam laporan keuangan terkait dengan akun-akun yang digunakan dalam penelitian selama tahun amatan

Tabel 3.1.

Daftar Sampel dan Populasi Penelitian NO Kode

Saham

Nama Perusahaan (Populasi) Kriteria Sampel Sampel

K1 K2

1 ADES Akasha Wira International Tbk. V X 2 AISA Tiga Pilar Sejahtera Food Tbk. V X

3 ALTO Tri Banyan Tirta Tbk. V X

4 BTEK Bumi Teknokultura Unggul Tbk. V X 5 BUDI Budi Starch & Sweetener Tbk V X 6 CAMP Campina Ice Cream Industry Tbk V X

7 CEKA Wilmar Cahaya Indonesia Tbk V X

8 CLEO Sariguna Primatirta Tbk V X

9 COCO Wahana Interfood Nusantara Tbk V X

10 DLTA Delta Djakarta Tbk V V Sampel 1

11 DMND Diamond Food Indonesia Tbk. X X

12 FOOD Sentra Food Indonesia Tbk. V X

13 GOOD Garudafood Putra Putri Jaya Tb V X

14 HOKI Buyung Poetra Sembada Tbk V X

15 ICBP Indofood CBP Sukses Makmur Tbk

V V Sampel 2

16 IIKP Inti Agri Resources Tbk V X

17 IKAN Era Mandiri Cemerlang Tbk. X X

18 INDF Indofood Sukses Makmur Tbk V V Sampel 3

19 KEJU Mulia Boga Raya Tbk. V X

20 MGNA Magna Investama Mandiri Tbk. V X

33 NO Kode

Saham

Nama Perusahaan (Populasi) Kriteria Sampel Sampel

K1 K2

21 MLBI Multi Bintang Indonesia Tbk. V X

22 MYOR Mayora Indah Tbk V V Sampel 4

23 PANI Pratama Abadi Nusa Industri Tbk V X

24 PCAR Prima Cakrawala Abadi Tbk V X

25 PSDN Prasidha Aneka Niaga Tbk V X

26 ROTI Nippon Indosari Corpindo Tbk. V V Sampel 5

27 SKBM Sekar Bumi Tbk V X

28 SKLT Sekar Laut Tbk. V V Sampel 6

29 STTP Siantar Top Tbk. V X

30 TBLA Tunas Baru Lampung Tbk. V X

31 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk.

V V Sampel 7

32 GGRM Gudang Garam Tbk. V X

33 HMSP HM Sampoerna Tbk. V V Sampel 8

34 ITIC Indonesian Tobacco Tbk. V X

35 RMBA Bentoel Internasional Investama Tbk.

V X

36 WIIM Wismilak Inti Makmur Tbk V X

37 DVLA Darya-Varia Laboratoria Tbk. V V Sampel 9

38 INAF Indofarma (Persero) Tbk V X

39 KAEF Kimia Farma (Persero) Tbk V X

40 KLBF Kalbe Farma Tbk. V V Sampel 10

41 MERK Merck Tbk V X

42 PEHA Phapros Tbk. V X

43 PYFA Pyridam Farma Tbk V X

44 SCPI Merck Sharp Dohme Pharma Tbk. V X 45 SIDO Industri Jamu dan Farmasi Sido

Muncul Tbk.

V V Sampel 11

46 TSPC Tempo Scan Pacific Tbk. V V Sampel 12

47 KINO Kino Indonesia Tbk V V Sampel 13

48 KPAS Cottonindo Ariesta Tbk. V X

49 MBTO Martina Berto Tbk. V X

50 MRAT Mustika Ratu Tbk. V X

51 TCID Mandom Indonesia Tbk. V X

52 UNVR Unilever Indonesia Tbk. V X

53 CINT Chitose Internasional Tbk V X

54 KICI Kedaung Indah Can Tbk V X

55 LMPI Langgeng Makmur Industri Tbk. V X

56 WOOD Integra Indocabinet Tbk V X

34 NO Kode

Saham

Nama Perusahaan (Populasi) Kriteria Sampel Sampel

K1 K2

57 HRTA Hartadinata Abadi Tbk V X

58 SOHO Soho Global Health Tbk X X

59 VICI Victoria Care Indonesia X X

60 ENZO Morenzo Abadi Perkasa Tbk X X

61 PMMP Panca Mitra Multimedia Tbk X X

Sumber: Diolah oleh Peneliti (2020)

Berdasarkan kriteria tersebut, maka jumlah sampel didalam penelitian ini adalah sebanyak 13 perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia dengan jumlah periode pengamatan selama lima tahun sehingga data observasi berjumlah 65, sebagaimana tercantum pada tabel diatas.

3.3. Definisi Operasional dan Skala Pengukuran Variabel

Definisi operasional variabel adalah suatu definisi yang akan digunakan dalam penelitian ini dengan tujuan memberikan petunjuk dan batasan dalam penyelesaian masalah. Variabel yang digunakan dalam penelitian ini dapat diklasifikasikan menjadi 2 yaitu:

3.3.1. Variabel Dependen

Sugiyono (2016:39), "variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen atau variabel bebas".

Variabel dependen dalam penelitian ini adalah Perataan Laba. Dalam penelitian ini, perataan laba diukur dengan Modified Jones, dengan terlebih dahulu menghitung total accruals menggunakan rumus:

TACi,t = NIi,t – CFOi,t