SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Lucia Eirene 0613010010/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan oleh : Lucia Eirene 0613010010/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PERUSAHAAN

yang diajukan Lucia Eirene 0613010010/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Prof.Dr.H.Soeparlan Pranoto, MM, Ak. Tanggal : ……… NPT: 977 100 164

Wakil Dekan I Fakultas Ekonomi

Disusun Oleh: Lucia Eirene 0613010010/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 30 April 2010

Pembimbing Utama Tim Penguji

Ketua

Prof.Dr.H. Soeparlan Pranoto, MM,Ak Prof.Dr.H. Soeparlan Pranoto, MM,Ak

Sekretaris

Dr. Sri Trisnaningsih, SE,Msi

Anggota

Dra. Ec. Tituk DW, MAks Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Puji syukur kepada Tuhan Yang Maha Esa atas berkat dan pertolonganNya kepada peneliti sehingga tugas penyusunan skripsi yang berjudul: “Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan”, dapat terselesaikan dengan lancar.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Tentunya dalam proses penyusunan skripsi ini tidak terlepas dari bimbingan, bantuan dan dorongan dari berbagai pihak, oleh karena itu dalam hal ini secara khusus peneliti ingin menyampaikan rasa terima kasih dan penghargaan yang tinggi kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, Msi selaku Pembantu Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, SE, Msi selaku Ketua Progdi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof. Dr. H. Soeparlan Pranoto, MM, Ak selaku Dosen Pembimbing Utama yang telah sabar memberikan waktu, tenaga dan

segenap Dosen Jurusan Akuntansi yang telah membekali peneliti pengetahuan-pengetahuan yang sangat berguna dan berharga.

7. Secara khusus dengan rasa hormat menyampaikan terima kasih sedalam-dalamnya kepada Papa dan Mama beserta seluruh anggota keluarga besarku yang telah memberikan banyak dorongan, semangat serta doa restu, baik secara moril maupun materiil.

8. Teman-teman dan sahabat peneliti selama menempuh kuliah di Fakultas Ekonomi (Usi Farisa Noviana, Triani Sari, Endah K. Setiawati, Aditya Anggraeni dan Liandari Bintoro), terima kasih atas semua bantuan dan dukungan yang telah diberikan kepada peneliti.

9. Teman-teman dan sahabat terbaik dari Fakultas Hukum (Reni Pristiyani, Doni Setiawan, Wahib Syarif, I Putu Satya, Fajar Amin, Rudi Setiawan dan Sigit Purnomo), terima kasih karena selalu ada disaat susah maupun senang, atas semua bantuan, dukungan, dan doa yang telah diberikan kepada peneliti.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, untuk itu peneliti mengharapkan saran dan kritik yang membangun guna kesempurnaan skripsi ini.

Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak demi kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya.

Surabaya, Februari 2010

Peneliti

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II KAJIAN TEORI DAN PENGEMBANGAN MODEL 2.1. Hasil-Hasil Penelitian Terdahulu ... 10

2.2. Kajian Teori ... 13

2.2.1. Good Corporate Governance ... 13

2.2.1.1. Pengertian Good Corporate Governance ... 13

2.2.1.2. Prinsip-Prinsip Good Corporate Governance. 18 2.2.1.2.1. Transparansi (Transparency) ... 24

2.2.1.2.2. Kemandirian (Independency) ... 26

2.2.1.2.5. Kewajaran (Fairness) ... 30

2.2.1.3. Tujuan dan Manfaat Good Corporate Governance... 32

2.2.2. Kinerja Keuangan ... 35

2.2.2.1. Pengertian Kinerja Keuangan ... 35

2.2.2.2. Laporan Keuangan ... 36

2.2.2.3. Analisis Rasio Keuangan ... 38

2.2.2.4. Tujuan dan Manfaat Penilaian Kinerja Keuangan ... 40

2.2.3. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan ... 41

2.3. Diagram Kerangka Pikir ... 42

2.4. Hipotesis ... 43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 44

3.1.1. Definisi Operasional... 44

3.1.2. Pengukuran Variabel ... 44

3.2. Teknik Penentuan Populasi dan Sampel ... 46

3.2.1. Populasi ... 46

3.2.2. Sampel ... 47

3.4.1. Teknik Analisis ... 49

3.4.2. Uji Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 52

4.1.1. PT. Bank Mandiri (Persero), Tbk ... 52

4.1.2. PT. Bank CIMB Niaga, Tbk ... 56

4.1.3. PT. United Tractors, Tbk ... 58

4.1.4. PT. Aneka Tambang, Tbk... 60

4.1.5. PT. Adhi Karya (Persero), Tbk... 62

4.1.6. PT. Tambang Batubara Bukit Asam, Tbk ... 65

4.1.7. PT. Krakatau Steel (Persero) ... 67

4.1.8. PT. Bakrieland Development, Tbk ... 68

4.1.9. PT. Kawasan Berikat Nusantara, Tbk... 70

4.1.10. PT. Panorama Transportasi, Tbk ... 72

4.2. Deskripsi Hasil Penelitian ... 73

4.2.1. Good Corporate Governance (X)... 73

4.2.2. Return On Assets (Y1)... 74

4.2.3. Return On Equity (Y2)... 76

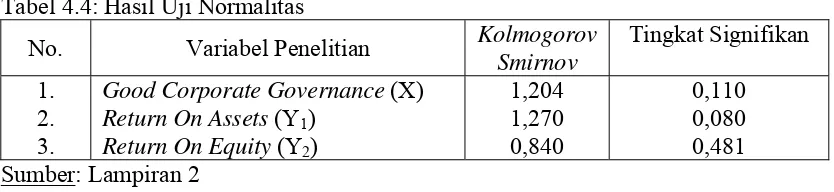

4.3. Uji Normalitas ... 77

4.4. Analisis Pengaruh Good Corporate Governance (X) Terhadap Kinerja Keuangan ... 77

4.4.2. Analisis Pengaruh Good Corporate Governance

Terhadap Return On Equity (ROE) (Y2)... 79

4.5. Uji Hipotesis ... 81

4.6. Pembahasan Hasil Penelitian... 82

4.6.1. Implikasi Penelitian ... 82

4.6.2. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian-Penelitian Terdahulu ... 84

4.6.3. Keterbatasan Penelitian ... 86

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 87

5.2. Saran ... 87 DAFTAR PUSTAKA

LAMPIRAN

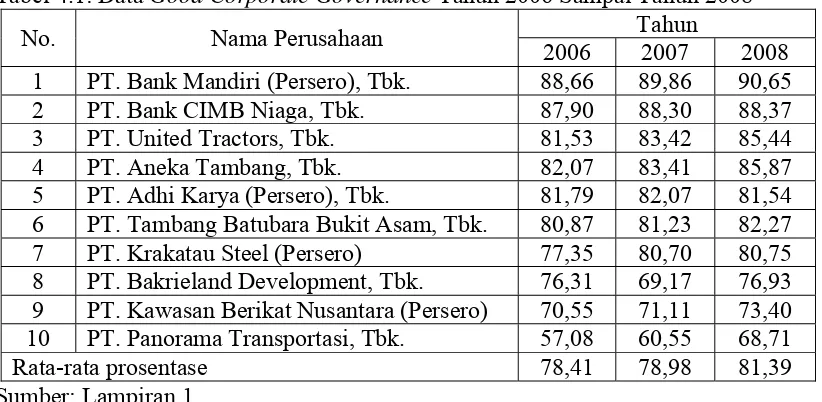

Tabel 4.1. : Data Good Corporate Governance Tahun 2006 Sampai

Tahun 2008... 74

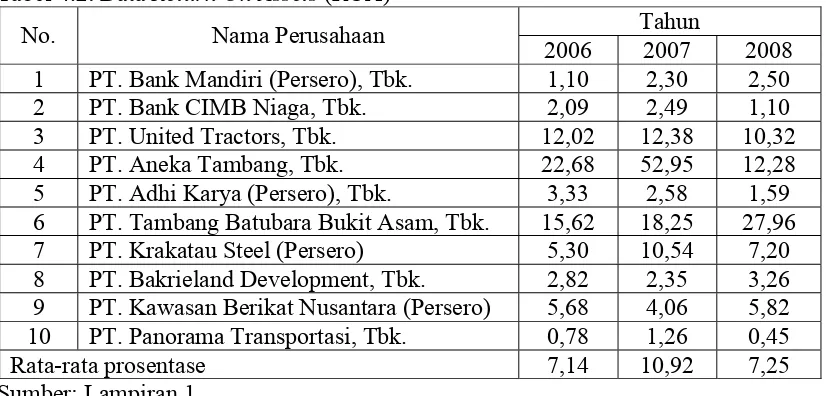

Tabel 4.2. : Data Return On Assets (ROA) ... 76

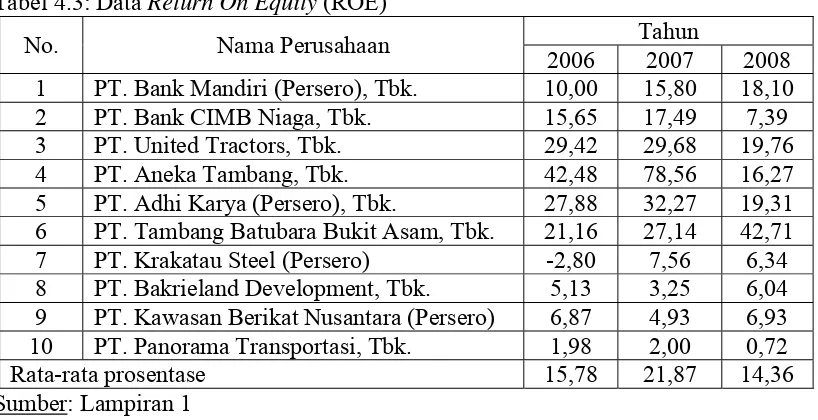

Tabel 4.3. : Data Return On Equity (ROE) ... 77

Tabel 4.4. : Hasil Uji Normalitas ... 78

Tabel 4.5. : Hasil Analisis Pengaruh Good Corporate Governance (X) Terhadap Return On Assets (ROA) (Y1) ... 80

Tabel 4.6. : Hasil Uji t Pengaruh Good Corporate Governance (X) Terhadap Return On Assets (ROA) (Y1) ... 81

Tabel 4.7. : Hasil Analisis Pengaruh Good Corporate Governance (X) Terhadap Return On Equity (ROE) (Y2) ... 83

Tabel 4.8. : Hasil Uji t Pengaruh Good Corporate Governance (X) Terhadap Return On Equity (ROE) (Y2) ... 84

Tabel 4.9. : Perbedaan Penelitian ... 89

Gambar 2.1 : Gambaran Umum Analisis Kinerja Keuangan ... 36 Gambar 2.2 : Diagram Kerangka Pikir ... 43

Lampiran 1 : Data GCG dan Kinerja Keuangan Tahun 2006-2008 Lampiran 2 : Uji Normalitas

Lampiran 3 : Uji Pengaruh GCG Terhadap ROA Lampiran 4 : Uji Pengaruh GCG Terhadap ROE

Oleh: Lucia Eirene

Abstraksi

Krisis moneter yang terjadi di Indonesia pada tahun 1997-1998 membuat perekonomian nasional menjadi terpuruk, salah satu penyebabnya adalah lemahnya penerapan praktik Good Corporate Governance (GCG) pada perusahaan di Indonesia, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan (auditing) yang belum mapan, pasar modal yang masih under-regulated, lemahnya pengawasan komisaris, dan terabaikannya hak minoritas. Penerapan

Good Corporate Governance (GCG) merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari krisis ekonomi yang melanda Indonesia. Penelitian ini dilakukan dengan tujuan untuk mengetahui dan menguji secara empiris pengaruh prinsip-prinsip Good Corporate Governance terhadap kinerja keuangan perusahaan yang dilihat dari aspek ROA (Return On Assets) dan ROE (Return On Equity).

Sampel dalam penelitian ini adalah 10 perusahaan yang secara berturut-turut memperoleh skor dengan kategori sangat terpercaya, terpercaya dan cukup terpercaya dalam riset CGPI tahun 2006-2008 yang dilakukan oleh The Indonesian Institute for Corporate Governance (IICG) dengan menggunakan teknik

purposive sampling. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier sederhana.

Hasil analisis regresi linier sederhana menyimpulkan bahwa

Good Corporate Governance tidak berpengaruh signifikan terhadap

Return On Assets, sehingga hipotesis ke-1 penelitian ini yang menyatakan bahwa Good Corporate Governance berpengaruh positif terhadap ROA (Return On Assets), tidak teruji kebenarannya. Good Corporate Governance berpengaruh signifikan terhadap Return On Equity, sehingga hipotesis ke-2 penelitian ini yang menyatakan bahwa Good Corporate Governance berpengaruh positif terhadap ROE(Return On Equity), teruji kebenarannya.

Kata kunci: Good Corporate Governance, Return On Assets dan Return On Equity

xiv

By: Lucia Eirene

Abstraction

Monetary crisis that happened in Indonesia at 1997-1998 make the national economy become drowning, one of the reasons is the weak implementation of the practice of Good Corporate Governance (GCG) at the company in Indonesia, such as the weakness of legal, accounting and auditing standards that have not been established, capital markets are still under-regulated, the lack of oversight commissioner and neglect of minority rights. Implementation of Good Corporate Governance (GCG) is one significant attempt to escape from the economic crisis in Indonesia. This research was conducted with the aim to identify and empirically examine the influence of the principles of Good Corporate Governance for the financial performance of companies that viewed from the aspects of ROA (Return On Assets) and ROE (Return On Equity).

The sample in this study is 10 companies consecutive scores categorized as very reliable, trustworthy and reliable enough in the years 2006-2008 CGPI research conducted by the Indonesian Institute for Corporate Governance (IICG) using purposive sampling technique. To answer the formulation, research objectives and hypothesis analysis used was simple linear regression analysis.

Simple linear regression analysis concluded that the Good Corporate Governance of no significant impact on return on assets, so the first hypothesis of this study which states that Good Corporate Governance is a positive influence on ROA (Return On Assets), are not verified. Good Corporate Governance significant effect on return on equity, so that the two hypotheses of this study which states that good corporate governance has positive influence on ROE (Return On Equity), verified.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis moneter yang terjadi di Indonesia pada tahun 1997-1998 membuat perekonomian nasional menjadi terpuruk. Pada pertengahan tahun 1998, bursa ditinggalkan oleh hampir seluruh investor asing, hanya pemain domestik yang bertahan di bursa saat itu. Indonesia dianggap sebagai negara yang tidak kompetitif untuk investasi jangka panjang, bahkan bursa Indonesia mencapai titik terendah dalam lima tahun terakhir bursa beroperasi, dan kini, krisis global yang terjadi sejak Oktober 2008 juga membuat perekonomian nasional menjadi limbung.

Salah satu penyebabnya adalah lemahnya penerapan praktik Good Corporate Governance (GCG) pada perusahaan di Indonesia, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan (auditing) yang belum mapan, pasar modal yang masih under-regulated, lemahnya pengawasan komisaris, dan terabaikannya hak minoritas (Kusumawati dan Riyanto, 2005:248). Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktik

corporate governance.

negara. Penerapan Good Corporate Governance (GCG) pada saat ini bukan lagi sekedar kewajiban, namun telah menjadi kebutuhan bagi setiap perusahaan dan organisasi. Good Corporate Governance (GCG) diperlukan untuk memberikan kemajuan terhadap kinerja suatu perusahaan, menjadikan perusahaan berumur panjang dan bisa dipercaya.

Ada beberapa prinsip yang dibutuhkan untuk membangun suatu budaya bisnis yang sehat, yaitu transparansi (transparency), kemandirian (independency), akuntabilitas (accountability), pertanggungjawaban (responsibility) dan kewajaran (fairness). Kelima prinsip ini kemudian dikenal sebagai prinsip-prinsip GCG.

Menurut Surat Keputusan Menteri BUMN Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 pasal 3 tentang penerapan praktik Good Corporate Governance

terdapat lima prinsip GCG, meliputi:

1. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi meteriil dan relevan mengenai perusahaan.

2. Kemandirian (independency), yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh maupun tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

4. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholders lainnya yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Prinsip-prinsip dasar dari Good Corporate Governance (GCG) pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Tidak dilaksanakannya prinsip-prinsip tersebut, akan tercermin dari kurang tersedianya informasi untuk melaksanakan analisis risiko atau hasil investasi yang berlebihan pada sumber daya yang tidak produktif yang pada akhirnya menurun atau pudarnya kepercayaan pemodal.

Riyanto, 2005:249), dari hasil survei tersebut dapat diketahui bahwa investor bersedia membayar lebih mahal untuk perusahaan yang dapat menerapkan dan mengungkapkan praktik GCG mereka.

Pelanggaran yang bertentangan dengan prinsip-prinsip Good Corporate Governance (GCG) di kalangan perusahaan Indonesia terjadi karena sangat minimnya peraturan yang jelas akan hak dan kewajiban pihak-pihak yang terkait dengan kinerja perusahaan seperti pemegang saham, dewan komisaris maupun direksi, serta stakeholders lainnya, sehingga kendali akan kinerja perusahaan menjadi sangat longgar. Sebagai contoh yakni perusahaan-perusahaan di Asia secara historis dan sosiologis adalah perusahaan-perusahaan yang dimiliki dan dikendalikan oleh keluarga, meskipun perusahaan-perusahaan tersebut telah menjadi perusahaan publik namun kendali atas perusahaan yang dipegang oleh keluarga masih begitu signifikan (Surya dan Yustiavandana, 2006:3).

Akibatnya, outside investor (pemegang saham minoritas) tidak memiliki informasi tentang kondisi perusahaan yang sebenarnya (Wiley dan Asia, 2002:191).

Pengelolaan perusahaan berdasarkan prinsip Good Corporate Governance

(GCG) pada dasarnya merupakan upaya untuk menjadikan GCG sebagai pedoman bagi pengelolaan perusahaan dalam mengelola manajemen perusahaan. Penerapan prinsip-prinsip GCG saat ini sangat diperlukan agar perusahaan dapat bertahan dan tangguh dalam menghadapi persaingan yang semakin ketat, serta agar dapat menerapkan etika bisnis secara konsisten sehingga dapat terwujud iklim usaha yang sehat, efisien dan transparan. Good Corporate Governance (GCG) diharapkan merupakan sarana untuk menjadikan perusahaan secara lebih baik, antara lain dengan menghambat praktik-praktik korupsi, kolusi, nepotisme (KKN), meningkatkan disiplin anggaran, mendayagunakan pengawasan serta mendorong efisiensi pengelolaan perusahaan. Penerapan GCG dalam pengelolaan perusahaan sangat penting artinya karena secara langsung akan memberikan tujuan yang jelas bagi perusahaan untuk memungkinkan pengambilan keputusan secara bertanggungjawab dan memungkinkan pengelolaan perusahaan secara lebih baik, sehingga dapat meningkatkan nilai perusahaan dan kepercayaan dari mitra usaha.

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak

rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders’s value dan dividen. Khusus bagi BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil privatisasi.

Kondisi keuangan perusahaan dapat dilihat melalui analisis rasio-rasio keuangannya. Analisis rasio keuangan adalah cara menganalisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam laporan keuangan (Kuswandi, 2006:2).

Laporan keuangan yang bermutu merupakan sarana dasar untuk mengungkapkan kondisi operasi bisnis dan keuangan perusahaan, selain itu, laporan keuangan merupakan sarana utama berupa informasi keuangan yang dikomunikasikan kepada pihak luar, dalam menilai kinerja keuangan perusahaan, investor harus senantiasa berusaha untuk dapat menganalisis kemampuan keuangan perusahaan, sehingga investor dapat memanfaatkan informasi yang ada dalam laporan keuangan.

Laporan keuangan merupakan informasi yang penting dalam pengambilan keputusan ekonomi investor, bagi sebagian besar investor, laporan keuangan yang diungkapkan secara transparan dan akurat menjadi salah satu bahan masukan yang penting untuk memutuskan apakah mereka akan menginvestasi atau meminjamkan dananya kepada perusahaan tertentu.

Berdasarkan uraian tersebut dapat disimpulkan bahwa saat ini pelaksanaan GCG di Indonesia hanyalah sebatas konsep, walaupun ada beberapa perusahaan yang telah menerapkan GCG, namun jumlahnya masih kalah bila dibandingkan perusahaan yang tergolong bad corporate governance, maka setiap perusahaan di Indonesia seharusnya menerapkan prinsip GCG dan merasakan manfaatnya baik dalam jangka pendek maupun dalam jangka panjang, oleh karena itu, peneliti tertarik untuk melakukan suatu penelitian dan mengambil judul “Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan”.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka peneliti mengidentifikasikan permasalahan sebagai berikut:

1. Apakah Good Corporate Governance berpengaruh terhadap kinerja keuangan perusahaan (dilihatdari aspek ROA (Return On Assets))?

2. Apakah Good Corporate Governance berpengaruh terhadap kinerja keuangan perusahaan (dilihat dari aspek ROE (Return On Equity))?

1.3. Tujuan Penelitian

1. Menguji dan membuktikan pengaruh Good Corporate Governance terhadap kinerja keuangan perusahaan yang dilihat dari aspek Return On Assets (ROA). 2. Menguji dan membuktikan pengaruh Good Corporate Governance terhadap

kinerja keuangan perusahaan yang dilihat dari aspek Return On Equity (ROE).

1.4. Manfaat Penelitian

Penelitian ini dilakukan sebagai pemenuhan syarat dalam menempuh ujian Sarjana Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Surabaya, Jawa Timur. Hasil penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi peneliti

Menambah wawasan serta pengetahuan peneliti mengenai pengaruh penerapan prinsip-prinsip Good Corporate Governance terhadap kinerja keuangan perusahaan.

2. Bagi akademisi

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian-penelitian sebelumnya mengenai praktik corporate governance berkaitan dengan kinerja keuangan perusahaan serta dapat dijadikan referensi dalam mengadakan penelitian lebih lanjut tentang masalah yang sama dan dapat diterapkan di masa yang akan datang.

3. Bagi praktisi

BAB II

KAJIAN TEORI DAN PENGEMBANGAN MODEL

2.1. Hasil-Hasil Penelitian Terdahulu

Penelitian terdahulu yang dipakai sebagai bahan acuan oleh peneliti dalam

penyusunan skripsi ini dilakukan oleh:

1. Yunita (2004), mahasiswi program studi Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Judul Skripsi:

“Pengaruh Budaya Organisasi, Perilaku Individu dan Perilaku Organisasi Terhadap Penerapan Good Corporate Governance (Studi Pada Kantor Akuntan Publik di Surabaya)”.

Perumusan Masalah:

Apakah terdapat pengaruh yang signifikan antara budaya organisasi, perilaku

individu dan perilaku organisasi terhadap penerapan Good Corporate

Governance di kantor akuntan publik di Surabaya?

Hipotesis:

Diduga bahwa budaya organisasi, perilaku individu dan perilaku organisasi

berpengaruh baik secara simultan maupun parsial terhadap penerapan Good

Corporate Governance di kantor akuntan publik di Surabaya.

2. Sari (2007), mahasiswi program studi Akuntansi Universitas Pembangunan

Judul Skripsi:

“Analisis Perbedaan Kinerja Keuangan Sebelum dan Sesudah Penerapan Prinsip Good Corporate Governance (Studi Kasus Pada PT. Petrokimia Gresik).”

Perumusan Masalah:

Apakah terdapat perbedaan antara kinerja keuangan sebelum dan sesuadah

penerapan prinsip Good Corporate Governance pada PT. Petrokimia Gresik?

Hipotesis:

Diduga bahwa terdapat perbedaan antara kinerja keuangan sebelum dan

sesudah penerapan prinsip Good Corporate Governance pada PT. Petrokimia

Gresik.

3. Sayidah (2007)

Judul Jurnal:

“Pengaruh Kualitas Corporate Governance Terhadap Kinerja Perusahaan Publik (Studi Kasus Peringkat 10 Besar CGPI Tahun 2003, 2004, 2005).”

Kesimpulan:

Penelitian ini bertujuan untuk menguji pengaruh kualitas corporate

governance dengan kinerja perusahaan publik. Kualitas corporate governance

yang merupakan variabel dependen diproksi dengan skor CGPI (Corporate

Institute of Corporate Governance). Kinerja perusahaan yang merupakan

variabel dependen diproksi dengan profit margin, ROA, ROE dan ROI.

Pengujian regresi menunjukkan bahwa kualitas corporate governance pada

tingkat signifikansi 5% tidak mempengaruhi kinerja perusahaan baik yang

diproksi dengan profit margin, ROA, ROE maupun ROI.

4. Lestariningsih (2008)

Judul Jurnal:

“The Role of Good Corporate Governance Implementation in Public

Corporate Development.”

Kesimpulan:

Perusahaan publik yang dikelola melalui penerapan prinsip-prinsip good

corporate governance dengan baik maka akan langgeng dan dapat bertahan

hidup lebih lama, sehingga kepentingan jangka panjang dari shareholders dan

stakeholders dijamin terpenuhi. Sedangkan pembangunan yang diharapkan

adalah yang bersifat berkesinambungan dan berkembang secara mantap dalam

kurun waktu jangka panjang dan hal ini dapat dipenuhi dengan melalui

investasi yang berkelanjutan dalam jangka panjang, baik investasi secara

langsung berupa penanaman modal pada perusahaan maupun melalui pasar

modal, adapun hal ini sangat membutuhkan kepercayaan pasar, oleh sebab itu

good corporate governance dapat menumbuhkan kepercayaan pasar secara

2.2. Kajian Teori

2.2.1. Good Corporate Governance

2.2.1.1. Pengertian Good Corporate Governance

Istilah corporate governance (CG) menurut Tjager (2003) yang dikutip oleh

Arifin (2005:11) pertama kali diperkenalkan oleh Cadbury Committee pada tahun

1992 dalam laporannya yang dikenal sebagai Cadbury Report. Pengertian Good

Corporate Governance dari Cadbury Committee yang adalah sebagai berikut:

“A set of rules that define the relationship between shareholders, managers, creditors, the government, employees and internal and external stakeholders in respect to their rights and responsibilities”.

Berdasarkan pengertian di atas, Good Corporate Governance berarti

seperangkat aturan yang mengatur hubungan antara para pemegang saham, manajer,

kreditur, pemerintah, karyawan dan pihak-pihak yang berkepentingan lainnya baik

internal maupun eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban

mereka.

Pasal 1 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 tanggal 31

Juli 2002 tentang penerapan GCG pada BUMN menyatakan bahwa corporate

governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN

untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap

memperhatikan pemangku kepentingan (stakeholders) lainnya, berlandaskan

Menurut Surat Keputusan Menteri Negara / Kepala Badan Penanaman Modal

dan Pembinaan BUMN No. 23/MPM/BUMN/2000 tentang pengembangan praktik

GCG dalam PERSERO, Good Corporate Governance adalah prinsip korporasi yang

sehat yang perlu diterapkan dalam pengelolaan perusahaan yang dilaksanakan

semata-mata demi menjaga kepentingan perusahaan dalam rangka mencapai maksud

dan tujuan perusahaan, dari pengertian tersebut, tampak jelas bahwa GCGmerupakan

upaya yang dilakukan oleh semua pihak yang berkepentingan dengan perusahaan

untuk menjalankan usahanya secara baik sesuai dengan hak dan kewajibannya

masing-masing.

Selanjutnya menurut Finance Committee on Corporate Governance Malaysia

yang dikutip oleh Herwidayatmo (2000:25) mengartikan corporate governance

sebagai suatu proses dan struktur yang digunakan untuk mengarahkan dan mengelola

bisnis dan kegiatan perusahaan ke arah peningkatan pertumbuhan bisnis dan

akuntabilitas perusahaan yang tujuan akhirnya adalah meningkatkan kemakmuran

pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan

stakeholders lainnya. Pengertian ini menekankan bahwa sebaik apapun suatu struktur

corporate governance namun jika prosesnya tidak berjalan dengan sebagaimana

mestinya maka tujuan akhir dari perusahaan untuk melindungi kepentingan pemegang

saham dan stakeholders tidak akan pernah tercapai.

Tim BPKP (2003) seperti yang dikutip oleh Nur Sayidah (2007:2)

mengartikan corporate governance sebagai suatu gabungan antara hukum, peraturan

menarik modal dan sumber daya manusia beroperasi secara efisien, sehingga dapat

menjaga kelangsungan operasional dengan menghasilkan nilai ekonomis jangka

panjang untuk pemegang sahamnya dan masyarakat secara keseluruhan.

Menurut YPPMI (2002:21) yang dikutip oleh Rindang Widuri dan Asteria

Paramita (2008:5), Good Corporate Governance adalah seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengelola perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem

yang mengatur dan mengendalikan perusahaan.

Menurut Price Waterhouse Coopers yang dikutip oleh Indra Surya dan Ivan

Yustiavandana (2006:26) mengungkapkan corporate governance terkait dengan

pengambilan keputusan yang efektif. Dibangun melalui kultur organisasi, nilai-nilai,

sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan

untuk mencapai bisnis yang menguntungkan, efisien dan efektif dalam mengelola

risiko dan bertanggung jawab dengan memperhatikan kepentingan stakeholders.

Organization for Economic Corporation and Development (OECD)

mengartikan corporate governance sebagai berikut:

OECD mengartikan corporate governance sebagai sekumpulan hubungan

antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang

mempunyai kepentingan dengan perusahaan. Corporate governance juga

mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas

kinerja. Corporate governance yang baik dapat memberikan rangsangan bagi board

dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan

pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong

perusahaan menggunakan sumber daya dengan lebih efisien (Indra Surya dan Ivan

Yustiavandana, 2006:25).

Konsep Corporate Governance menurut The Indonesian Institute for

Corporate Governance (2009:3) dapat diartikan sebagai serangkaian mekanisme

yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan

berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders).

Good Corporate Governance oleh The Indonesian Institute for Corporate

Governance (2009:3) diartikan sebagai struktur, sistem dan proses yang digunakan

oleh organ-organ perusahaan sebagai upaya untuk memberikan nilai tambah

perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan

perundangan dan norma yang berlaku.

1. Baik (good) adalah tingkat pencapaian terhadap suatu hasil upaya yang

memenuhi persyaratan, menunjukkan kepatutan dan keteraturan operasional

2. Sistem adalah prosedur formal dan informal yang mendukung struktur dan

strategi operasional dalam suatu perusahaan.

3. Proses adalah kegiatan mengarahkan dan mengelola bisnis yang direncanakan

dalam rangka mencapai tujuan perusahaan, menyelaraskan perilaku

perusahaan dengan ekspektasi dari masyarakat, serta mempertahankan

akuntabilitas perusahaan kepada pemegang saham.

4. Struktur adalah susunan atau rangka dasar manajemen perusahaan yang

didasarkan pada pendistribusian hak-hak dan tanggung jawab di antara organ

perusahaan (dewan komisaris, direksi dan RUPS/pemegang saham) dan

stakeholders lainnya, dan aturan-aturan maupun prosedur-prosedur untuk

pengambilan keputusan dalam hubungan perusahaan.

Pengertian tersebut dapat disimpulkan bahwa GCG tersebut merupakan suatu

struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris,

direksi, pemegang saham dan para stakeholders lainnya, suatu sistem pengawasan

dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi

munculnya dua peluang, yaitu pengelolaan yang salah dan penyalahgunaan aset

perusahaan, suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut pengukuran kinerjanya.

Pengertian Good Corporate Governance oleh Bank Dunia (World Bank) yang

dikutip oleh Muh. Arief Effendi (2009:1) adalah:

by generating long term economic value for its shareholders and society as a whole.”

Berdasarkan pengertian di atas GCG diartikan sebagai kumpulan hukum,

peraturan dan kaidah-kaidah yang wajib dipenuhi, yang dapat mendorong kinerja

sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai

ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun

masyarakat sekitar secara keseluruhan.

2.2.1.2. Prinsip-Prinsip Good Corporate Governance

Tujuan GCG pada intinya adalah menciptakaan nilai tambah bagi semua

pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang meliputi

dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi investor,

kreditor, pemerintah, masyarakat dan pihak–pihak lain yang berkepentingan

(stakeholders), dalam prakteknya corporate governance berbeda di setiap negara dan

perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan,

sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang

menyangkut prinsip-prinsip corporate governance, namun pada dasarnya memiliki

banyak persamaan.

Menurut Cadbury Report (1992) yang dikutip oleh Arifin (2005:13), prinsip

utama GCG adalah keterbukaan, integritas dan akuntabilitas. Sedangkan menurut

Organization for Economic Corporation and Development (OECD), prinsip dasar

(transparency) dan responsibilitas (responsibility).Kemudian prinsip-prinsip tersebut

digunakan untuk mengukur seberapa jauh GCGtelah diterapkan dalam perusahaan.

Prinsip-prinsip Good Corporate Governance yang digunakan oleh OECD

meliputi 5 hal sebagai berikut:

1. Perlindungan terhadap hak-hak pemegang saham. Kerangka yang dibangun

dalam corporate governance harus mampu melindungi hak-hak para

pemegang saham. Hak-hak tersebut meliputi hak-hak dasar pemegang saham,

yaitu hak untuk (1) menjamin keamanan metode pendaftaran kepemilikan, (2)

mengalihkan atau memindahkan saham yang dimilikinya, (3) memperoleh

informasi yang relevan tentang perusahaan secara berkala dan teratur, (4) ikut

berperan dan memberikan suara dalam RUPS, (5) memilih anggota dewan

komisaris dan direksi serta (6) memperoleh pembagian keuntungan

perusahaan.

2. Persamaan perlakuan terhadap seluruh pemegang saham. Kerangka corporate

governance harus menjamin adanya perlakuan yang sama terhadap seluruh

pemegang saham, termasuk pemegang saham minoritas dan asing. Seluruh

pemegang saham harus memiliki kesempatan untuk mendapatkan penggantian

atau perbaikan atas pelanggaran dari hak-hak mereka. Prinsip ini juga

mensyaratkan adanya perlakuan yang sama atas saham-saham yang berada

dalam satu kelas, melarang praktek-praktek insider trading dan self dealing,

jika menemukan transaksi-transaksi yang mengandung benturan kepentingan

(conflict of interest).

3. Peranan stakeholders yang terkait dengan perusahaan. Kerangka corporate

governance harus memberikan pengakuan terhadap hak-hak stakeholders,

seperti ditentukan dalam undang-undang, dan mendorong kerjasama yang

aktif antara perusahaan dengan para stakeholders tersebut dalam rangka

menciptakan kesejahteraan, lapangan kerja dan kesinambungan usaha.

4. Keterbukaan dan transparansi. Kerangka corporate governance harus

menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap

permasalahan yang berkaitan dengan perusahaan. Pengungkapan ini meliputi

informasi mengenai keadaan keuangan, kinerja perusahaan, kepemilikan dan

pengelolaan perusahaan. Disamping itu, informasi yang diungkapkan harus

disusun, diaudit dan disajikan sesuai dengan standar yang berkualitas tinggi.

Manajemen juga diharuskan meminta auditor eksternal melakukan audit yang

bersifat independen atas laporan keuangan.

5. Akuntabilitas dewan komisaris (board of directors). Keerangka corporate

governance harus menjamin adanya pedoman strategis perusahaan,

pemantauan yang efektif terhadap manajemen yang dilakukan oleh dewan

komisaris dan akuntabilitas dewan komisaris terhadap perusahaan dan

pemegang saham. Prinsip ini juga memuat kewenangan yang harus dimiliki

oleh dewan komisaris beserta kewajiban profesionalnya kepada pemegang

Menurut Moeljono (2005:19) yang dikutip oleh Rindang Widuri dan Asteria

Paramita (2008:5), ada 5 karakteristik dari Good Corporate Governance:

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengungkapkan informasi material dan

relevan mengenai perusahaan.

2. Kemandirian, yaitu keadaan dimana perusahaan dikelola secara profesional,

tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun

yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip

korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban

organ sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan

terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang

sehat.

5. Kewajaran, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap

peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

Menurut Siswanto dan John Aldridge (2005) yang dikutip oleh Lestariningsih

(2008:117) selain prinsip-prinsip corporate governance dari The Organization for

Economic Cooperation and Development (OECD), perlu juga dikemukakan

prinsip-prinsip corporate governance yang lain untuk menambah wawasan tentang penerapan

GCG pada perusahaan untuk memperkuat daya tahan perusahaan tersebut yaitu dari

Prinsip-prinsip Good Corporate Governance ciptaan The ASX Corporate Governance

yang juga biasa mereka sebut The Principles of Good Corporate Governance and

Best Practice Recommendation adalah sebagai berikut:

1. Membangun landasan kerja yang kuat bagi manajemen perusahaan dan Board

of Directors (establish solid foundation for management and over sight by the

board) untuk dapat mencapai tujuan bisnis mereka secara berhasil, perusahaan

wajib membangun kesadaran para anggota manajemen atas hak dan

tanggungjawab mereka. Board of Directors wajib menghayati dan

melaksanakan hak mereka serta mengendalikan dan mengawasi kegiatan

bisnis perusahaan.

2. Menyusun struktur organisasi The Board of Directors yang dapat menjamin

efektivitas kerja dan meningkatkan nilai perusahaan (structure the board to

add value).

3. Mengembangkan kebiasaan mengambil keputusan yang etis dan dapat

dipertanggung jawabkan (promote ethical and responsibly decision making).

Kebiasaan tersebut harus dimulai dari tingkat atas dalam organisasi

perusahaan.

4. Menjaga integritas laporan keuangan (safeguard integrity in financial

reporting) The ASX Corporate Governance Council menganjurkan

manajemen perusahaan publik menyusun laporan keuangan tengah tahunan

dan menyampaikannya kepada Board of Directors dan selanjutnya the board

5. Mengungkapkan semua informasi tentang kondisi dan perkembangan

perusahaan kepada para pemegang saham secara tepat waktu dan seimbang

(make timely and balanced disclosure).

6. Menghormati hak dan kepentingan para pemegang saham (respect the right of

shareholders).

7. Mendasari adanya resiko bisnis dan mengelolanya secara profesional

(recognize and manage risk). Perusahaan yang ditata kelola secara sehat tentu

menyusun prosedur serta mengevaluasi resiko bisnis dan investasi yang

mungkin akan mereka hadapi, oleh sebab itu mereka harus mengelola resiko

bisnis secara profesional.

8. Mendorong peningkatan kinerja Board of Directors dan manajemen

perusahaan (encourage enhanced performance).

9. Menjamin pemberian balas jasa pimpinan dan karyawan perusahaan secara

adil dan dapat dipertanggung jawabkan (remunerate fairly and responsibly).

10.Memahami hak dan kepentingan para pemegang saham atau stakeholders

yang sah.

Penerapan prinsip-prinsip good corporate governance dapat menciptakan

suasana kondusif bagi kelancaran operasi bisnis perusahaan, termasuk meningkatkan

daya saing mereka. Good Corporate Governance menjadi salah satu daya tarik

investor disamping itu juga dapat menjadi daya tarik para kreditor untuk mau

meminjamkan dananya kepada perusahaan. Walaupun demikian tidak ada jaminan

Governance akan terhindar dari kesalahan dan kegagalan, karena perbedaan

faktor-faktor intern dan ekstern perusahaan, yakni prinsip-prinsip Good Corporate

Governance dapat diterapkan secara berhasil di suatu perusahaan belum tentu dapat

berhasil jika diterapkan di perusahaan lain, hal ini tergantung dari faktor-faktor yang

mempengaruhinya (Lestariningsih, 2008:118).

Prinsip-prinsip dasar Good Corporate Governance mencakup lima bidang

utama yaitu: hak-hak para pemegang saham dan perlindungannya, peran para

karyawan dan pihak-pihak yang berkepentingan lainnya, pengungkapan yang akurat

dan tepat waktu serta transparansi sehubungan dengan struktur dan operasi

perusahaan, tanggung jawab dewan direksi dan komisaris terhadap perusahaan,

pemegang saham, karyawan dan pihak-pihak berkepentingan lainnya.

2.2.1.2.1. Transparansi (Transparency)

Transparansi adalah keterbukaan dalam mengungkapkan informasi material

dan relevan mengenai kondisi perusahaan. Transparansi dapat diwujudkan oleh

perusahaan dengan selalu berusaha untuk mengungkapkan informasi keuangan dan

non keuangan kepada berbagai pihak yang berkepentingan serta dalam

pengungkapannya tidak terbatas pada informasi yang bersifat wajib.

Hak-hak para pemegang saham, yang harus diberi informasi dengan benar dan

tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam

pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas

Pengungkapan yang akurat dan tepat pada waktunya serta transparansi mengenai

semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta para pemegang

kepentingan (stakeholders).Menurut Forum for Corporate Governance in Indonesia

(FCGI) prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi

(accounting system) yang berbasiskan standar akuntansi dan best practices yang

menjamin adanya laporan keuangan dan pengungkapan yang berkualitas,

mengembangkan Information Technology (IT) dan Management Information System

(MIS) untuk menjamin adanya pengukuran kinerja yang memadai dan proses

pengambilan keputusan yang efektif oleh dewan komisaris dan direksi,

mengembangkan enterprise risk management yang memastikan bahwa semua resiko

signifikan telah diidentifikasi, diukur dan dapat dikelola pada tingkat toleransi yang

jelas serta mengumumkan jabatan yang kosong secara terbuka.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

(2006:5), transparansi diperlukan untuk menjaga obyektivitas dalam menjalankan

bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan

cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan

harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya.

Menurut The Organization for Economic Cooperation and Development

dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan investor akan

sangat tergantung dengan kualitas informasi yang disampaikan perusahaan. Oleh

karena itu perusahaan dituntut untuk menyediakan informasi yang jelas, akurat, tepat

waktu dan dapat dibandingkan dengan indikator-indikator yang sarna. Prinsip ini

diwujudkan antara lain dengan mengembangkan sistem akuntansi yang berbasiskan

standar akuntansi dan best practices yang menjamin adanya laporan keuangan dan

pengungkapan yang berkualitas, mengembangkan teknologi informasi dan sistem

informasi akuntansi manajemen untuk menjamin adanya pengukuran kinerja yang

memadai dan proses pengambilan keputusan yang efektif oleh dewan komisaris dan

direksi, termasuk juga mengumumkan jabatan yang kosong secara terbuka. Dengan

kata lain prinsip transparansi ini menghendaki adanya keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam penyajian

(disclosure) informasi yang dimiliki perusahaan.

2.2.1.2.2. Kemandirian (Independency)

Kemandirian adalah suatu keadaan di mana perusahaan dikelola secara

profesional tanpa pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan

peraturan perundang-undangan yang berlaku dan prinsip korporasi yang sehat.

Kemandirian ini dapat diimplementasikan dengan selalu menghormati hak dan

kewajiban, tugas dan tanggung jawab serta kewenangan masing-masing pihak

sehingga dapat bertugas dengan baik serta maksimal dalam membuat keputusan dan

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

(2006:7), perusahaan harus dikelola secara independen sehingga masing-masing

organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak

lain.

2.2.1.2.3. Akuntabilitas (Accountability)

Akuntabilitas adalah merupakan kejelasan dari fungsi, pelaksanaan dan

pertanggungjawaban masing-masing bagian dari seluruh jajaran perusahaan sehingga

pengelolaan perusahaan dapat terlaksana secara efektif. Perusahaan harus bisa

meyakini bahwa akuntabilitas berhubungan dengan keberadaan sistem yang

mengendalikan hubungan antara individu dan/atau organ yang ada di perusahaan

maupun dengan pihak yang berkepentingan. Perusahaan yang menerapkan

akuntabilitas mendorong seluruh individu dan/atau organ perusahaan untuk

menyadari hak dan kewajiban, tugas dan tanggung jawab serta kewenangan yang

diamanatkan kepadanya.

Tanggung jawab manajemen melalui pengawasan yang efektif (effective

oversight) berdasarkan balance of power antara manajer, pemegang saham, dewan

komisaris dan auditor. Merupakan bentuk pertanggungjawaban manajemen kepada

perusahaan dan para pemegang saham.

Menurut Forum for Corporate Governance in Indonesia (FCGI) prinsip ini

diwujudkan antara lain dengan menyiapkan laporan keuangan (financial statement)

resiko untuk mendukung fungsi pengawasan oleh dewan komisaris, mengembangkan

dan merumuskan kembali peran serta fungsi internal audit sebagai mitra bisnis

strategik berdasarkan best practices (bukan sekedar audit). Tranformasi menjadi risk

based audit, menjaga manajemen kontrak yang bertanggung jawab dan menangani

pertentangan, penegakan hukum (sistem penghargaan dan sanksi), menggunakan

eksternal auditor yang memenuhi syarat berbasis profesionalisme.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

(2006:6), perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan

sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan

pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat

yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Menurut The Organization for Economic Cooperation and Development

(OECD) yang dikutip oleh Arifin (2005:14), prinsip akuntabilitas berhubungan

dengan adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan

yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan komisaris

dan direksi independen dan komite audit. Akuntabilitas diperlukan sebagai salah satu

solusi mengatasi agency problem yang timbul antara pemegang saham dan direksi

serta pengendaliannya oleh komisaris. Praktek-praktek yang diharapkan muncul

dalam menerapkan akuntabilitas diantaranya pemberdayaan dewan komisaris untuk

memberikan jaminan perlindungan kepada pemegang saham dan pembatasan

kekuasaan yang jelas di jajaran direksi.

2.2.1.2.4. Pertanggungjawaban (Responsibility)

Pertanggungjawaban adalah kesesuaian dalam pengelolaan perusahaan

dengan peraturan atau perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat. Perusahaan bertanggung jawab untuk mematuhi hukum dan

perundang-undangan yang berlaku, termasuk ketentuan yang berhubungan dengan

ketenagakerjaan, perpajakan, persaingan usaha, kesehatan dan keselamatan kerja, dan

lain sebagainya.

Peranan pemegang saham harus diakui sebagaimana yang ditetapkan oleh

hukum dan kerjasama yang aktif antara perusahaan serta para pemegang kepentingan

dalam menciptakan kesejahteraan, lapangan kerja dan perusahan yang sehat dari

aspek keuangan. Ini merupakan tanggung jawab korporasi sebagai anggota

masyarakat yang tunduk kepada hukum dan bertindak dengan memperhatikan

kebutuhan-kebutuhan masyarakat sekitarnya.

Menurut Forum for Corporate Governance in Indonesia (FCGI) prinsip ini

diwujudkan dengan kesadaran bahwa tanggungjawab merupakan konsekuensi logis

dari adanya wewenang, menyadari akan adanya tanggung jawab sosial, menghindari

penyalahgunaan kekuasaan, menjadi profesional dan menjunjung etika serta

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

(2006:6), dalam mewujudkan pertanggungjawaban perusahaan harus mematuhi

peraturan perundang-undangan serta melaksanakan tanggungjawab terhadap

masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam

jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

Menurut The Organization for Economic Cooperation and Development

(OECD) yang dikutip oleh Arifin (2005:14), responsibilitas diartikan sebagai

tanggung jawab perusahaan sebagai anggota masyarakat untuk mematuhi peraturan

dan hukum yang berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial.

Responsibilitas menekankan pada adanya sistem yang jelas untuk mengatur

mekanisme pertanggungjawaban perusahaan kepada pemegang saham dan

pihak-pihak lain yang berkepentingan. Hal tersebut untuk merealisasikan tujuan yang

hendak dicapai GCG yaitu mengakomodasi kepentingan pihak-pihak yang berkaitan

dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis dan pihak-pihak

lainnya.

2.2.1.2.5. Kewajaran (Fairness)

Perlakuan yang sama terhadap para pemegang saham, terutama kepada para

pemegang saham minoritas dan pemegang saham asing, dengan keterbukaan

informasi yang penting serta melarang pembagian untuk pihak sendiri dan

Menurut Forum for Corporate Governance in Indonesia (FCGI) prinsip ini

diwujudkan antara lain dengan membuat peraturan korporasi yang melindungi

kepentingan minoritas, membuat pedoman kebijakan yang melindungi korporasi

terhadap perbuatan buruk orang dalam, self dealing, konflik kepentingan serta

menetapkan peran dan tanggung jawab dewan komisaris, direksi dan komite,

termasuk sistem remunerasi, menyajikan informasi secara wajar atau pengungkapan

penuh material apapun dan mengedepankan Equal Job Opportunity.

Kewajaran adalah kesetaraan atau keseimbangan dalam pemenuhan hak-hak

stakeholders yang berdasarkan perjanjian atau perundang-undangan yang berlaku.

Perusahaan harus dapat menjamin bahwa setiap pihak yang berkepentingan dengan

perusahaan mendapatkan perlakuan yang sama atau adil sesuai dengan peraturan atau

perundang-undangan.

Menurut Komite Nasional Kebijakan Corporate Governance (KNKCG)

(2006:7), dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya

berdasarkan asas kesetaraan dan kewajaran.

Prinsip kewajaran (fairness) merupakan prinsip perlakuan yang adil bagi

seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama

terhadap para pemegang saham, terutama kepada pemegang saham minoritas dan

pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam

pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan

kesetaraan.

Menurut The Organization for Economic Cooperation and Development

(OECD) yang dikutip oleh Arifin (2005:14), prinsip kewajaran menekankan pada

adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas

maupun mayoritas, termasuk hak-hak pemegang saham asing serta investor lainnya.

Praktek kewajaran juga mencakup adanya sistem hukum dan peraturan serta

penegakannya yang jelas dan berlaku bagi semua pihak. Hal ini penting untuk

melindungi kepentingan pemegang saham dari praktik kecurangan (fraud) dan

praktik-praktik insider trading yang dilakukan oleh agen/manajer. Prinsip kewajaran

ini dimaksudkan untuk mengatasi masalah yang timbul dari adanya hubungan kontrak

antara pemilik dan manajer karena diantara kedua pihak tersebut memiliki

kepentingan yang berbeda (conflict of interest).

2.2.1.3. Tujuan dan Manfaat Good Corporate Governance

Tujuan dari Good Corporate Governance adalah untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis,

pelaksanaan Good Corporate Governance dapat meningkatkan nilai perusahaan,

dengan meningkatkan kinerja keuangan mereka, mengurangi risiko yang mungkin

dilakukan oleh dewan komisaris dengan keputusan-keputusan yang menguntungkan

diri sendiri dan umumnya Good Corporate Governance dapat meningkatkan

Semakin hari kompleksitas kegiatan di dunia bisnis semakin tinggi, hal ini

berarti potensi resiko dan tantangan juga berpotensi meningkat. Oleh karena itu

penerapan prinsip-prinsip GCG sangat diperlukan agar tidak ada pihak-pihak yang

dirugikan. Implementasi dari GCG diharapkan bermanfaat untuk menambah dan

memaksimalkan nilai perusahaan. GCG diharapkan mampu mengusahakan

keseimbangan antara berbagai kepentingan yang dapat memberikan keuntungan bagi

perusahaan secara menyeluruh.

Penerapan GCG juga bermanfaat untuk mengurangi agency cost, yaitu biaya

yang harus ditanggung pemegang saham akibat pendelegasian wewenangnya kepada

manajemen, menurunkan cost of capital sebagai dampak dikelolanya perusahaan

secara sehat dan bertanggung jawab, meningkatkan nilai saham perusahaan serta

menciptakan dukungan stakeholders terhadap perusahaan (license to operate) (CGPI,

2008:4).

Menurut Forum for Corporate Governance in Indonesia (FCGI) (2001:4) ada

beberapa manfaat yang bisa diperoleh apabila melaksanakan corporate governance

yaitu:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan,

serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak

rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders value dan dividen. Khusus bagi

BUMN akan dapat membantu penerimaan bagi APBN terutama dari hasil

privatisasi.

Pelaksanaan Good Corporate Governance dilakukan dengan menggunakan

prinsip-prinsip yang berlaku secara internasional, yaitu:

1. Hak-hak para pemegang saham, yang harus diberi informasi dengan benar dan

tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam

pengambilan keputusan atas perusahaan, dan turut memperoleh bagian dari

keuntungan perusahaan.

2. Perlakuan sama terhadap pemegang saham, terutama kepada pemegang saham

minoritas dan pemegang saham asing, dengan keterbukaan informasi yang

penting serta melarang pembagian untuk pihak sendiri dan perdagangan

saham oleh orang dalam (insider trading).

3. Peranan pemegang saham harus diakui sebagaimana ditetapkan oleh hukum

dan kerjasama yang aktif antara perusahaan serta para pemegang kepentingan

dalam menciptakan kesejahteraan, lapangan kerja dan perusahaan yang sehat

4. Pengungkapan yang akurat dan tepat pada waktunya serta transparasi

mengenai semua hal yang penting bagi kinerja perusahaan, kepemilikan, serta

para pemegang kepentingan (stakeholders).

5. Tanggungjawab pengurus dalam manajemen, pengawasan manajemen serta

pertanggungjawaban kepada perusahaan dan para pemegang saham (FCGI,

2001).

2.2.2. Kinerja Keuangan

2.2.2.1. Pengertian Kinerja Keuangan

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas

dan efisien suatu organisasi dalam rangka mencapai tujuannya.

Menurut kamus besar Bahasa Indonesia (2001:570), pengertian kinerja adalah

sesuatu yang dicapai, prestasi yang diperlihatkan dan kemampuan kerja, kinerja yaitu

kemampuan dengan menggunakan tenaga kerja. Jadi berdasarkan pengertian diatas,

kinerja keuangan adalah kemampuan kerja manajemen keuangan dalam mencapai

prestasi kinerjanya.

Sedangkan menurut Edy Sukarno (2000:111), pengertian kinerja adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan, program atau

kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi suatu organisasi.

Menurut Suad Husnan (1997:44), pengertian kinerja keuangan adalah hasil

dari banyak keputusan keuangan individual yang dibuat secara terus menerus pada

Gambar 2.1: Gambaran umum analisis kinerja keuangan

Sumber: Sawir, Agnes, 2005, Analisis Kinerja Keuangan dan

Perencanaan Keuangan Perusahaan, Cetakan Kelima, Jakarta: PT Gramedia Pustaka Utama (hal. 5).

2.2.2.2. Laporan Keuangan

Kinerja keuangan suatu perusahaan dicerminkan atas laporan keuangan

perusahaan tersebut. Laporan keuangan merupakan gambaran dari suatu perusahaan

pada waktu tertentu (biasanya ditunjukkan dalam periode atau siklus akuntansi), yang

menunjukkan kondisi keuangan yang telah dicapai suatu perusahaan dalam periode

tertentu. Dengan kata lain, laporan keuangan merupakan ringkasan dari suatu proses

pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba

rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara

seperti, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan.

Aktivitas-Aktivitas Perusahaan

Laporan Keuangan Perusahaan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh

perusahaan (Munawir, 2000:31). Dengan melihat laporan keuangan suatu perusahaan

akan tergambar didalamnya aktivitas perusahaan tersebut. Oleh karena itu, laporan

keuangan perusahaan merupakan hasil dari suatu proses akuntansi yang dapat

digunakan sebagai alat untuk komunikasi dan juga digunakan sebagai alat pengukur

kinerja perusahaan.

Menurut Baridwan (1990:19), laporan keuangan merupakan suatu hasil akhir

dari proses akuntansi. Laporan keuangan merupakan ringkasan dari transaksi

keuangan selama tahun buku yang bersangkutan. Laporan keuangan disusun untuk

memberikan informasi tentang hasil usaha, posisi keuangan dan berbagai faktor yang

menyebabkan terjadinya perubahan posisi keuangan kepada berbagai pihak yang

berkepentingan dengan eksistensi perusahaan.

Pada umumnya, laporan keuangan disusun untuk menyediakan informasi

keuangan mengenai suatu perusahaan yang akan digunakan oleh pihak-pihak yang

berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan.

Menurut Standard Akuntansi Keuangan (1994), tujuan laporan keuangan

adalah:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

dalam sumber-sumber neto (sumber dikurangi kewajiban) suatu perusahaan

yang timbul dari aktivitas-aktivitas dalam rangka memperoleh laba.

3. Untuk memperoleh informasi yang membantu para pemakai laporan di dalam

estimasi potensi perusahaan dalam menghasilkan laba.

4. Untuk memberikan informasi penting mengenai perubahan dalam

sumber-sumber ekonomi dan kewajiban seperti informasi mengenai aktifitas

pembelanjaan dan penanaman modal.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan

seperti informasi mengenai kebijaksanaan akuntansi yang dianut oleh

perusahaan.

2.2.2.3. Analisis Rasio Keuangan

Menilai kondisi keuangan dan prestasi perusahaan memerlukan beberapa

tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks, yang

menghubungkan dua data keuangan yang satu dengan yang lainnya. Menurut Agnes

Sawir (2005:6) rasio-rasio dikelompokan ke dalam 5 kelompok dasar, yaitu:

1. Analisis likuiditas perusahaan. Pada umumnya perhatian pertama dari analisis

keuangan adalah likuiditas untuk mengetahui apakah perusahaan mampu

memenuhi kewajibannya yang akan jatuh tempo.

2. Rasio leverage mengukur tingkat solvabilitas suatu perusahaan. Rasio ini

menunjukkan kemampuan perusahaan untuk memenuhi segala kewajiban

finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi.

Contoh: Debt Ratio, Debt Equity Ratio, Times Interest Earned dan Fixed

Charge Coverage.

3. Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua

sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini

melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai

jenis aktiva.

Contoh: Inventory Turnover ratio.

4. Rasio profitabilitas merupakan hasil akhir bersih dari berbagai kebijakan dan

keputusan manajemen. Rasio ini akan memberikan jawaban akhir tentang

efektivitas manajemen perusahaan.

Contoh: Net Profit Margin, Return on Assets dan Return on Equity.

5. Rasio penilaian adalah ukuran yang paling komprehensif untuk menilai hasil

kerja perusahaan, karena rasio tersebut mencerminkan kombinasi pengaruh

rasio-resiko dan rasio-hasil pengembalian.

2.2.2.4. Tujuan dan Manfaat Penilaian Kinerja Keuangan

Penilaian kinerja keuangan suatu perusahaan merupakan salah satu cara yang

dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya terhadap para

penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan perusahaan.

Tujuan penilaian kinerja keuangan perusahaan menurut Munawir (2000:31)

adalah:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk

memperoleh kewajiban keuangannya yang harus segera dipenuhi atau

kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi

baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan

untuk melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban bunga

atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat

pada waktunya serta kemampuan membayar deviden secara teratur kepada

Sedangkan manfaat dari penilaian kinerja perusahaan adalah:

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan

kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka

pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu

bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa

yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada

umumnya dan divisi atau bagian organisasi pada khususnya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat

meningkatkan efisiensi dan produktivitas perusahaan.

2.2.3. Pengaruh Penerapan Prinsip-Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan

Kinerja perusahaan ditentukan sejauh mana keseriusannya dalam menerapkan

Good Corporate Governance (GCG). Perusahaan yang terdaftar dalam skor

pemeringkatan corporate governance yang dilakukan oleh IICG telah menerapkan

Good Corporate Governance dengan baik dan secara langsung menaikkan nilai

sahamnya (IICG, 2008), semakin tinggi penerapan corporate governance yang diukur

perusahaan dan menghasilkan kinerja perusahaan yang baik. Secara teoritis praktek

Good Corporate Governance dapat meningkatkan kinerja perusahaan, mengurangi

resiko yang mungkin dilakukan oleh dewan dengan keputusan yang menguntungkan

sendiri dan umumnya Good Corporate Governance dapat meningkatkan kepercayaan

investor untuk menanamkan modalnya yang berdampak terhadap kinerjanya.

Menurut majalah SWA No. 27/XXIV/18 Desember 2008–7 Januari 2009

menyebutkan bahwa sebanyak 21 perusahaan peringkat teratas yang menerapkan

Good Corporate Governance dengan baik secara tidak langsung menaikkan nilai

sahamnya. Secara teoritis praktik Good Corporate Governance dapat meningkatkan

kinerja keuangan mereka, mengurangi risiko yang mungkin dilakukan oleh dewan

dengan keputusan yang menguntungkan sendiri, umumnya Good Corporate

Governance dapat meningkatkan kepercayaan investor untuk menanamkan modalnya

yang akan berdampak terhadap kinerjanya.

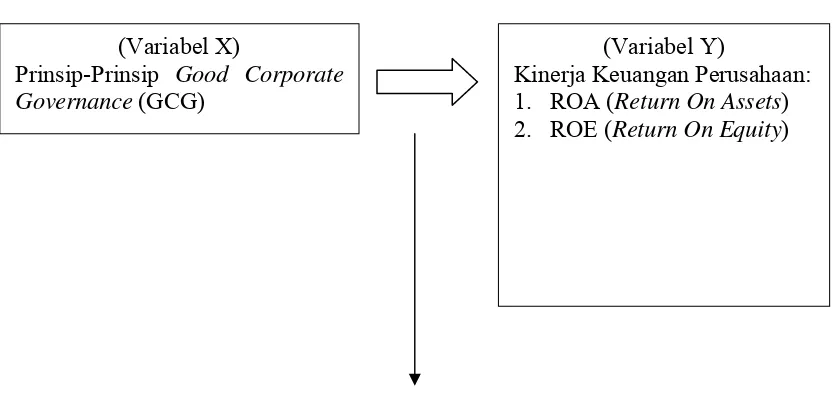

2.3. Diagram Kerangka Pikir

Berdasarkan teori penelitian terdahulu dan perumusan masalah, maka

kerangka pikir dalam penelitian ini dapat diilustrasikan pada gambar 2.2 sebagai

P

2.4. Hipotesis

Analisis Regresi Linier Sederhana

Gambar 2.2: Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan hubungan antara landasan teori, kerangka pikir terhadap rumusan

masalah maka hipotesis atau jawaban sementara dari permasalahan dalam penelitian

ini adalah:

H1: Good Corporate Governance berpengaruh positif terhadap ROA(Return On

Assets).

H2: Good Corporate Governance berpengaruh positif terhadap ROE (Return On

Equity).

(Variabel X)

Prinsip-Prinsip Good Corporate Governance (GCG)

(Variabel Y)