SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

RIZAL PUJO SETIAWAN 0913010077

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh:

RIZAL PUJO SETIAWAN 0913010077/FE/EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 27 September 2013

Pembimbing Utama Tim Penguji

Ketua

Prof. Dr. H. Soeparlan Pranoto, SE MM.CA. Prof. Dr. H. Soeparlan Pranoto, MM.Ak NIP. 314203 09 0276 2 NIP. 314203 09 0276 2

Sekretaris

Drs. Ec. Muslimin, M.Si. NIP. 19620712 199203 1001

Anggota

Drs. Ec. R. Sjarief Hidajat, M.Si NIP. 19600614 198803 1001

Mengetahui Dekan Fakultas Ekonomi

Puji Syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PERBEDAAN PERSEPSI MAHASISWA SENIOR DAN JUNIOR MENGENAI AKUNTAN PEMERINTAH PADA PROGRAM S-1 JURUSAN AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR”.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung baik dalam bentuk dukungan, do’a, maupun bimbingan yang telah diberikan. Secara khusus peneliti dengan rasa hormat mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

5. Seluruh Dosen Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur yang telah mendidik penulis menjadi mahasiswa.

6. Keluarga tercinta saya, kepada Kakek, Nenek, ayah, dan Ibu, serta keluarga besar saya yang selalu memberikan do’a dan motivasi tanpa henti-hentinya sehingga penulis bisa menyelesaikan penyusunan skripsi ini.

7. Seluruh teman dan sahabat tercinta yang selalu ada disetiap suka maupun duka.

8. Seluruh mahasiswa Akuntansi khususnya mahasiswa akuntansi sektor public yang telah banyak membantu memberikan informasi dan dukungan dalam menyusun skripsi.

9. Semua Pihak yang telah membantu penulis dalam proses pengerjaan skripsi ini sampai selesai

Penulis menyadari bahwa skripsi ini masih kurang dari kesempurnaan. Dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk penyempurnaan skripsi ini sehingga dapat bermanfaat bagi semua pihak yang membacanya.

Surabaya, 27 September 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 11

2.2.1. Pengertian Persepsi ... 11

2.2.1.1. Faktor-Faktor yang Mempengaruhi Persepsi ... 14

2.2.1.2. Proses Persepsi ... 16

2.2.1.3. Pemilihan Persepsi ... 16

2.2.2. Akuntan Pemerintah ... 19

2.2.3. Pengertian Mahasiswa ... 27

2.2.3.1. Mahasiswa Akuntansi ... 28

2.2.3.2. Mahasiswa Senior dan Junior ... 29

2.3.2.3. Persepsi Mahasiswa Terhadap Akuntan Pemerintah ... 30

2.3. Kerangka Pikir ... 31

2.4. Hipotesis ... 33

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel .... 35

3.2. Teknik Penentuan Sampel ... 37

3.2.1. Obyek dan Populasi ... 37

3.2.2. Kriteria Sampel ... 38

3.2.3. Sampel ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2 Sumber Data ... 41

3.4.2. Uji Reliabilitas ... 43

3.4.3. Uji Rata-rata Mean ... 44

3.4.4. Pengujian Hipotesis Uji Beda t-test ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Peneitian ... 46

4.1.1. Deskripsi Obyek Penelitian ... 46

4.1.1.1. Visi dan Misi ... 46

4.1.1.2. Konsentrasi Prodi Akuntansi ... 47

4.1.1.3. Tujuan Prodi Akuntansi ... 48

4.1.1.4. Keunggulan Program Studi Akuntansi ... 49

4.1.2. Deskripsi Sampel Penelitian ... 49

4.2. Pembahasan ... 51

4.2.1. Uji Validitas ... 52

4.2.2. Uji Reliabilitas ... 53

4.2.3. Pembahasan Persepsi ... 54

4.3. Implikasai Penelitian ... 57

4.4. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 61

5.1. Kesimpulan ... 64

5.2. Saran ... 64 DAFTAR PUSTAKA

Halaman

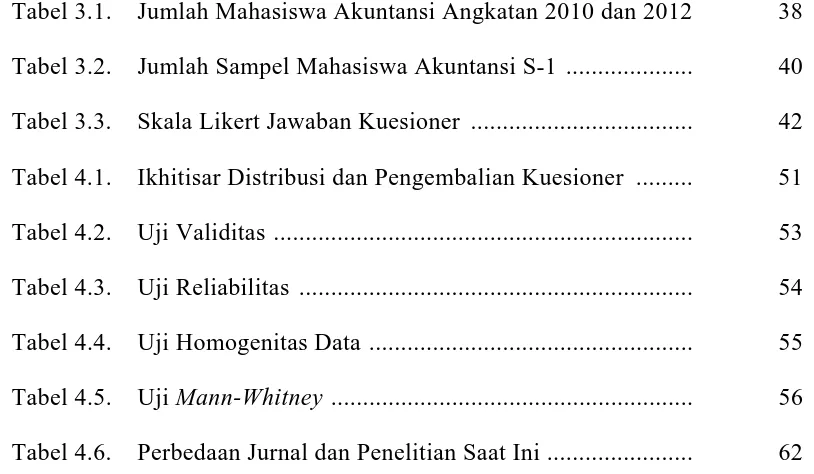

Tabel 3.1. Jumlah Mahasiswa Akuntansi Angkatan 2010 dan 2012 38

Tabel 3.2. Jumlah Sampel Mahasiswa Akuntansi S-1 ... 40

Tabel 3.3. Skala Likert Jawaban Kuesioner ... 42

Tabel 4.1. Ikhitisar Distribusi dan Pengembalian Kuesioner ... 51

Tabel 4.2. Uji Validitas ... 53

Tabel 4.3. Uji Reliabilitas ... 54

Tabel 4.4. Uji Homogenitas Data ... 55

Tabel 4.5. Uji Mann-Whitney ... 56

Halaman

1. Daftar Kuesioner

2. Hasil Jawaban Responden

RIZAL PUJO SETIAWAN

ABSTRAK

Akuntan Pemerintah yang identik dengan akuntan yang bekerja di Badan Pengawas Keuangan dan Pembagian (BPKP) dan Badan Pemeriksa Keuangan (BAPEKA), dan Instansi Pajak. Dan apabila hal ini ditanyakan kepada Mahasiswa Fakultas Ekonomi Jurusan Akuntansi khususnya pada mahasiswa senior dan junior, tentunya persepsinya akan berbeda terhadap peran BPK dalam mewujudkan good corporate governance dan dengan semakin kompleksnya tugas yang harus diselesaikan, maka auditor BPK harus mengetahui kompetensi apa saja yang harus dimiliki. Tujuan Penelitian ini untuk mengetahui perbedaan persepsi mahasiswa senior dan junior mengenai akuntan pemerintah pada program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Populasi dan Sampel dalam penelitian ini adalah Mahasiswa Universitas Pembangunan Nasional “Veteran” Jurusan Akuntansi dan pengujian Hipotesis yang digunakan dalam penelitian ini adalah model Uji Beda T-Test.

Berdasarkan pengujian diatas (1). Pengujian Jawaban Responden menunjukkan bahwa data reliable dan valid sehingga data hasil jawaban responden dapat dilanjutkan untuk penelitian (2). Pada Pengujian data homogen, terlihat bahwa data mahasiswa senior dan mahasiswa junior bersifat homogen. Dengan kata lain data antara mahasiswa senior dan junior homogen berdiri sendiri tidak ada hubungan. (3). Pengujian 4 Hipotesis yang mengatakan ada perbedaan persepsi antara mahasiswa senior dan mahasiswa junior terkait dengan profesi akuntan pemerintah dilihat pada aspek segi karir, ilmu, profesi dan aktivitas kelompok menunjukkan semuanya ada perbedaan, baik pada pengujian Mann-Whitney maupun Kolmogorov Smirnov Test.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam era globalisasi, reformasi, dan tuntutan transparansi yang semakin meningkat, peran akuntansi semakin dibutuhkan. Tidak saja untuk kebutuhan pihak manajemen suatu entitas, tetapi juga untuk kebutuhan pertanggungjawaban (accountability) kepada banyak pihak yang memerlukan. Hal ini ditunjang oleh semakin berkembangnya teknologi informasi yang memungkinkan masyarakat untuk menilai dan membandingkan suatu entitas lain. Untuk itu tuntutan penyediaan informasi keuangan dan akuntansi semakin dibutuhkan.

Anggaran Pendapatan Belanja Negara (APBN) yang semakin besar merupakan salah satu faktor pentingnya akuntansi pemerintahan. Perkembangan berikutnya semakin besar dana yang dikelola menyebabkan adanya tuntutan transparasi sebagai hasil reformasi maka Pemerintah harus mampu menyediakan pertanggungjawaban keuangan negara yang semakin memadai. Pemberian opini tidak bisa memberikan pendapat (Disclaimer) atas Perhitungan Anggaran Negara seharusnya tidak terjadi.

dalam pemerintah atau pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat banyak akuntan yang bekerja di instansi pemerintah, namun umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di Badan Pengawas Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BAPEKA), dan Instansi Pajak.

Dalam era reformasi ini, pengguna Laporan Keuangan Pemerintah Daerah menuntut adanya transparansi atas penggunaan dana dalam Penyelenggaraan Pemerintahan Daerah. Pengguna laporan keuangan mengharapkan adanya laporan keuangan yang dapat dipercaya, lengkap dan benar sehingga dapat dijadikan dasar untuk pengambilan keputusan. Bentuk jawaban pemerintah atas tuntutan akan pentingnya pengelolaan keuangan yang akuntabel dan transparan ditandai dengan diterbitkannya Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) yang kini telah diganti dengan Peraturan Pemerintah Nomor 71 Tahun 2010.

penyusun, pengguna, dan auditor. Dengan adanya SAP maka Laporan Keuangan Pemerintah Pusat atau Daerah akan lebih berkualitas, dapat dipahami, relevan, andal, dan dapat diperbandingkan (Prasinta, 2010). Menurut UU No 15 Tahun 2004 salah satu tugas BPK adalah memeriksa pengelolaan dan tanggungjawab keuangan negara yang dilakukan berdasarkan Undang-Undang. Pemeriksaan ini mencakup pemeriksaan keaungan, pemeriksaan kinerja dan pemeriksaan dengan tujuan tertentu.

Dengan penjelasan diatas, tentunya focus penelitian ini adalah pada akuntan pemerintah yang identik dengan akuntan yang bekerja di Badan Pengawas Keuangan dan Pembangaunan (BPKP) dan Badan Pemeriksa Keuangan (BAPEKA), dan Instansi Pajak. Dan apabila hal ini ditanyakan kepada Mahasiswa Fakultas Ekonomi Jurusan Akuntansi khususnya pada mahasiswa senior dan junior, tentunya persepsinya akan berbeda terhadap peran BPK dalam mewujudkan good corporate governance dan dengan semakin kompleksnya tugas yang harus diselesaikan, maka auditor BPK harus mengetahui kompetensi apa saja yang harus dimiliki.

AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR”.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka permasalahan yang akan dikemukakan pada penelitian ini adalah; Apakah Terdapat Perbedaan Persepsi Mahasiswa Senior Dan Junior Mengenai Akuntan Pemerintah pada program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui Perbedaan Persepsi Mahasiswa Senior Dan Junior Mengenai Akuntan Pemerintah pada program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut;

a. Bagi Peneliti,

Akuntan agar dapat sukses dimasa yang akan datang serta dapat memberikan manfaat bagi mahasiswa Akuntansi dalam hal mengantisipasi masalah yang dihadapi oleh mahasiswa Akuntansi dalam proses pencapaian kesuksesan pemilihan profesi Akuntan, khususnya profesi Akuntan Pemerintah.

b. Bagi Peneliti Selanjutnya,

Sebagai tambahan perbendaharaan referensi dan mungkin dapat memberikan ide untuk pengembangan lebih lanjut bagi rekan-rekan yang akan mengadakan penelitian dalam bidang yang berkaitan dengan tulisan penelitian dimasa datang. Memberikan masukan pada para akademisi dan memberikan kontribusi terhadap pengembangan model yang lebih kompleks dari penelitian sebelumnya.

c. Bagi Institusi Pendidikan,

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian-penelitian sebelumnya yang dapat dipakai sebagai bahan masukan serta sebagai bahan pengkajian yang berkaitan tentang penelitian ini pernah dilakukan oleh :

A. Puspitasari Soekamto (2009) - Judul Penelitian

Perbedaan Persepsi Mahasiswa Senior Dan Junior Mengenai Profesi Akuntan Pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

- Permasalahan

1. Apakah terdapat perbedaan persepsi mahasiswa senior dan junior mengenai profesi akuntan pada Program S-1 Jurusan Akuntansi Universtas Pembangunan Nasional “Veteran” Jawa Timur?

- Hipotesis

H1 : terdapat perbedaan persepsi mahasiswa senior dan junior pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

H2 : terdapat perbedaan persepsi mahasiswa senior perempuan dan junior perempuan mengenai profesi akuntan pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

H3 : terdapat perbedaan persepsi mahasiswa senior laki-laki dan junior laki-laki mengenai profesi akuntan pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

- Kesimpulan

1. mahasiswa senior dan junior mempunyai perbedaan persepsi mengenai profesi akuntan, sehingga Hipotesis ke-1 penelitian ini “terdapat perbedaan persepsi mahasiswa senior dan junior mengenai profesi akuntan pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur teruji kebenarannya.

Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur teruji kebenarannya.

3. mahasiswa senior laki-laki dan junior laki-laki tidak mempunyai perbadaan persepsi mengenai profesi akuntan, sehingga Hipotesis ke-2 penelitian ini “terdapat perbedaan persepsi mahasiswa senior laki-laki dan junior laki-laki mengenai profesi akuntan pada Program S-1 Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur” tidak teruji kebenarannya. B. Suyatmin, M. Abdul Aris, dan Wahyono (2008)

- Judul Penelitian

Persepsi Mahasiswa Akuntansi Terhadap Lingkungan Kerja Akuntan Publik (studi kasus pada mahasiswa Fakultas Ekonomi Jurusan Akuntansi di Universitas Muhammadiyah Surakarta)

- Permasalahan

Apakah terdapat perbedaan persepsi antara mahasiswa akuntansi yunior dengan mahasiswa akuntansi senior Universitas Muhammadiyah Surakarta terhadap lingkungan kerja akuntan publik di Indonesia?

- Hipotesis

- Kesimpulan

Kesimpulan yang dapat diambil dari penelitian ini adalah

1. Hasil analisis yang diperoleh berdasarkan hasil uji T Test masing-masing variabel menunjukkan bahwa persepsi mahasiswa akuntansi Senior dan mahasiswa akuntansi Yunior dilihat dari persepsi tentang Lingkungan Kerja Akuntan Publik mempunyai perbedaan yang signifikan hal ini dilihat dari nilai probabilitasnya yang lebih kecil dari 0,05 yaitu 0,015 (P<0,05).

2. Dengan mendasarkan pada perbandingan nilai mean, bisa diketahui bahwa mahasiswa akuntansi senior mempunyai persepsi lebih baik terhadap Lingkungan Kerja Akuntan Publik dibanding mahasiswa akuntansi yunior, hal ini bisa dilihat dari nilai mean untuk persepsi mahasiswa akuntansi senior sebesar 99,10 lebih besar dibanding mahasiswa akuntansi yunior yaitu 95,06, sehingga pemahaman mahasiswa akuntansi senior terhadap Lingkungan Kerja Akuntan Publik lebih baik dibandingkan mahasiswa akuntansi yunior. C. Alexander Appi Pasorong (2009)

- Judul penelitian

- Permasalahan

Apakah Nilai Intrinsik Pekerjaan, Gaji, dan Pertimbangan Pasar Kerja Berpengaruh Terhadap Pemilihan Profesi Bagi Mahasiswa Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

- Hipotesis

Nilai intrinsik pekerjaan, gaji, dan pertimbangan pasar kerja berpengaruh terhadap pemilihan profesi bagi mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

- Kesimpulan

Nilai intrinsik pekerjaan dan pertimbangan pasar kerja tidak berpengaruh signifikan terhadap mahasiswa S1 jurusan akuntansi UPN “Veteran” Jawa Timur, sedangkan gaji berpengaruh signifikan terhadap mahasiswa S1 jurusan akuntansi UPN “Veteran” Jawa Timur.

Persamaan penelitian ini dengan penelitian Puspitasari Soekamto (2009), Suyatmin, M. Abdul Aris, dan Wahyono (2008) dan Alexander Appi Pasorong (2009) adalah menguji tentang perbedaan persepsi mahasiswa akuntansi.

Jawa Timur dan pada persepsi mahasiswa terhadap akuntan pemerintah. Dan perbedaan penelitian yang akan dilakukan peneliti ini dengan Alexander Appi Pasorong (2009) adalah tentang persepsi mahasiswa jurusan akuntansi terhadap akuntan pemerintah.

Dengan demikian penilitian sekarang merupakan sebuah wacana baru untuk nantinya bisa dikembangkan oleh peneliti selanjutnya.

2.2. Landasan Teori 2.2.1. Pengertian Persepsi

Persepsi merupakan salah satu aspek psikologis yang penting bagi manusia dalam merespon kehadiran berbagai aspek dan gejala di sekitarnya. Persepsi mengandung pengertian yang sangat luas, menyangkut intern dan ekstern. Berbagai ahli telah memberikan definisi yang beragam tentang persepsi, walaupun pada prinsipnya mengandung makna yang sama. Menurut Kamus Besar Bahasa Indonesia, persepsi adalah tanggapan (penerimaan) langsung dari sesuatu. Proses seseorang mengetahui beberapa hal melalui panca inderanya.

maupun persepsi negatif yang akan mempengaruhi tindakan manusia yang tampak atau nyata.

Persepsi setiap orang dalam menyikapi suatu permasalahan yang terjadi berbeda antara satu dengan yang lainnya, tergantung dari pandangan setiap orang dalam menyikapi permasalahan tersebut. Menurut Robbins dan Coulter (2005:49), “Persepsi adalah proses pengorganisasian dan penafsiran kesan inderawi guna mendapatkan arti (pengertian mendalam) atas lingkungan”. Dalam hal ini persepsi dapat dianggap sebagai penafsiran individu terhadap objek di kelilingnya, berdasarkan kesan yang diperoleh dari indera mereka”. Dalam hal ini dapat menimbulkan berbagai persepsi yang berbeda terhadap penilaian suatu objek yang sama.

Setiap orang mempunyai kecenderungan dalam melihat benda yang sama dengan cara yang berbeda-beda. Perbedaan tersebut bisa dipengaruhi oleh banyak faktor, diantaranya adalah pengetahuan, pengalaman dan sudut pandangnya. Persepsi juga bertautan dengan cara pandang seseorang terhadap suatu objek tertentu dengan cara yang berbeda-beda dengan menggunakan alat indera yang dimiliki, kemudian berusaha untuk menafsirkannya. Persepsi baik positif maupun negatif ibarat file yang sudah tersimpan rapi di dalam alam pikiran bawah sadar kita. File itu akan segera muncul ketika ada stimulus yang memicunya, ada kejadian yang membukanya. Persepsi merupakan hasil kerja otak dalam memahami atau menilai suatu hal yang terjadi di sekitarnya (Waidi, 2006: 118).

Jalaludin Rakhmat (2007: 51) menyatakan persepsi adalah pengamatan tentang objek, peristiwa atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Sedangkan, Suharman (2005: 23) menyatakan: “persepsi merupakan suatu proses menginterpretasikan atau menafsir informasi yang diperoleh melalui system alat indera manusia”. Menurutnya ada tiga aspek di dalam persepsi yang dianggap relevan dengan kognisi manusia, yaitu pencatatan indera, pengenalan pola, dan perhatian.

berbeda-beda dari sudut pandang dalam menafsirkan suatu objek, atau dengan kata lain kesamaan atas teori-teori yang dijelaskan adalah persepsi merupakan suatu proses yang dimulai dari penglihatan hingga terbentuk tanggapan yang terjadi dalam diri individu sehingga individu sadar akan segala sesuatu dalam lingkungannya melalui indera-indera yang dimilikinya.

2.2.1.1. Faktor-Faktor yang Mempengaruhi Persepsi

Menurut Sofyandi dan Garniwa (2007) dalam Sembiring (2009), ada tiga faktor yang mempengaruhi persepsi seseorang, yaitu :

1. Pelaku Persepsi

Bila seorang individu memandang pada suatu target dan mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat dipengaruhi oleh karakteristik-karakteristik pribadi dari pelaku persepsi individual itu. Diantara karakteristik pribadi yang lebih relevan mempengaruhi persepsi adalah sikap, motif, kepentingan atau minat, pengalaman masa lalu, dan pengharapan.

2. Target

bunyi, ukuran, atribut-atribut lain dari target membentuk cara seseorang memandang.

3. Situasi

Situasi adalah hal penting dalam setiap individu melihat objek-objek atau peristiwa-peristiwa. Unsur-unsur dalam lingkungan sekitar mempengaruhi persepsi-persepsi individu.

Menurut Baltus (1983) dalam Siregar (2006) faktor-faktor yang mempengaruhi persepsi adalah :

1. Kemampuan dan keterbatasan fisik dari alat indera dapat mempengaruhi persepsi untuk sementara waktu ataupun permanen. 2. Kondisi lingkungan

3. Pengalaman masa lalu

Bagaimana cara individu untuk menginterpretasikan atau bereaksi terhadap stimulus tergantung dari pengalaman masa lalunya.

4. Kebutuhan dan keinginan

Ketika seorang individu membutuhkan atau menginginkan sesuatu maka ia akan terus berfokus pada hal yang dibutuhkan dan diinginkannya tersebut.

5. Kepercayaan, prasangka, dan nilai.

2.2.1.2. Proses Persepsi

Menurut Miftah Toha (2003: 145), proses terbentuknya persepsi didasari pada beberapa tahapan, yaitu :

a. Stimulus atau Rangsangan

Terjadinya persepsi diawali ketika seseorang dihadapkan pada suatu stimulus/rangsangan yang hadir dari lingkungannya.

b. Registrasi

Dalam proses registrasi, suatu gejala yang nampak adalah mekanisme fisik yang berupa penginderaan dan syarat seseorang berpengaruh melalui alat indera yang dimilikinya. Seseorang dapat mendengarkan atau melihat informasi yang terkirim kepadanya, kemudian mendaftar semua informasi yang terkirim kepadanya tersebut.

c. Interpretasi

Interpretasi merupakan suatu aspek kognitif dari persepsi yang sangat penting yaitu proses memberikan arti kepada stimulus yang diterimanya. Proses interpretasi tersebut bergantung pada cara pendalaman, motivasi, dan kepribadian seseorang.

2.2.1.3. Pemilihan Persepsi

1. Faktor-faktor perhatian dari luar

Adapun faktor-faktor perhatian dari luar yang terdiri dari pengaruh-pengaruh lingkungan antara lain :

a. Intensitas

Prinsip intensitas dari suatu perhatian dapat dinyatakan bahwa semakin besar intensitas stimulus dari luar, layaknya semakin besar pula hal-hal itu dapat dipahami.

b. Ukuran

Faktor ini menyatakan bahwa semakin besar ukuran suatu obyek, maka semakin mudah untuk bisa diketahui atau dipahami. c. Keberlawanan atau kontras

Prinsip keberlawanan ini menyatakan bahwa stimulasi luar yang penampilannya berlawanan dengan latar belakangnya atau sekelilingnya akan menarik banyak perhatian.

d. Pengulangan

Dalam prinsip ini dikemukakan bahwa stimulus dari luar yang diulang akan memberikan perhatian yang lebih besar dibandingkan dengan yang sekali dilihat.

e. Gerakan

2 Faktor-faktor dari dalam

Beberapa aktor dalam diri seseorang yang mempengaruhi proses seleksi persepsi antara lain :

a. Belajar atau pemahaman learning dan persepsi

Semua faktor-faktor dari dalam yang membentuk adanya perhatian kepada sesuatu obyek sehingga menimbulkan adanya persepsi adalah didasarkan dari kekomplekan kejiwaan yang selaras dengan proses pemahaman atau belajar dan motivasi yanng dipunyai oleh masing-masing orang.

b. Motivasi dan Persepsi

Walaupun motivasi dan kepribadian pada dasarnya tidak bisa dipisahkan dari proses belajar, tetapi keduanya juga mempunyai dampak yang amat penting dalam proses pemilihan persepsi. Dapat dicontohkan dengan suatu masyarakat yang miskin, orang-orang banyak membutuhkan makanan, maka pada setiap pembicaraan, penyebutan, atau juga pembauan mengenai sesuatu jenis makanan akan merangsang perhatian dan minat oang-orang dalam masyarakat tersebut.

c. Kepribadian dan Persepsi

2.2.2. Akuntan Pemerintah

Akuntan pemerintah adalah akuntan yang bekerja pada lembaga-lembaga pemerintah, misalnya di kantor Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawas Keuangan (BPK) dan Instansi Pajak. Akuntan pemerintah adalah akuntan profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan pemeriksaan terhadap pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

Meskipun terdapat banyak akuntan yang bekerja di instansi pemerintah, namun umumnya yang disebut akuntan pemerintah adalah akuntan yang bekerja di Badan Pengawas Keuangan dan Pembagian (BPKP) dan Badan Pemeriksa Keuangan (BAPEKA), dan instansi pajak.

Tugas akuntan pemerintah antara lain:

a. Pemeriksaan dan pengawasan terhadap aliran keuangan Negara. b. Melakukan perancangan sistem akuntansi untuk pemerintah.

2.2.2.1. Prinsip Etika Akuntan

1. Tanggung jawab profesi : bahwa akuntan di dalam melaksanakan tanggungjawabnya sebagai profesional harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik : akuntan sebagai anggota IAI berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepentingan publik, dan menunjukkan komitmen atas profesionalisme.

3. Integritas : akuntan sebagai seorang profesional, dalam memelihara dan meningkatkan kepercayaan publik, harus memenuhi tanggung jawab profesionalnya tersebut dengan menjaga integritasnya setinggi mungkin.

4. Obyektifitas : dalam pemenuhan kewajiban profesionalnya, setiap akuntan sebagai anggota IAI harus menjaga obyektifitasnya dan bebas dari benturan kepentingan.

6. Kerahasiaan : akuntan harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya.

7. Perilaku profesional : akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesinya. 8. Standar teknis : akuntan dalam menjalankan tugas profesionalnya

harus mengacu dan mematuhi standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, akuntan mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektifitas.

2.2.2.2. Definisi Akuntansi Pemerintah

menghasilkan informasi keuangan pada waktu tertentu, disertai dengan suatu penafsiran informasi keuangan tersebut.

Menurut Revision Baswir (2000:21) mendefinisikan akuntansi pemerintahan sebagai berikut: ”Akuntansi pemerintahan adalah bagian dari mikro yang berfungsi mencatat serta melaporkan realisasi pelaksanaan anggaran ”.

Menurut Bahtiar Arif (2002:3) mendefinisikan akuntansi pemerintahan sebagai berikut: “Akuntansi pemerintahan dapat didefinisikan sebagai suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi keuangan pemerintah sistem penafsiran atas informasi keuangan”.

Menurut Abdul Halim (2004:29) akuntansi pemerintahan mempunyai beberapa tujuan yaitu :

1. Pertanggungjawaban (accountability and stewardship)

Tujuan pertanggungjawaban memiliki arti memberikan informasi keuangan yang lengkap, cermat dalam bentuk dan waktu yang tepat, yang berguna bagi pihak yang bertanggung jawab yang berkaitan dengan operasi unit-unit pemerintahan. Lebih lanjut, tujuan pertanggungjawaban ini mengharuskan tiap orang atau badan yang mengelola keuangan negara harus memberikan pertanggungjawaban atau perhitungan.

2. Manajerial

Tujuan manajerial berarti bahwa akuntansi pemerintah harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijaksanaan dan pengambilan keputusan, serta penilaian kinerja pemerintah.

3. Pengawasan

Tujuan pengawasan memiliki arti bahwa akuntansi pemerintah harus memungkinkan terselenggaranya pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.

masyarakat menjadikan akuntansi pemerintahan harus berubah. Tuntutan akuntabilitas bernegara yang semakin kencang menuntut pula peranan akuntansi pemerintahan harus betul-betul mampu menjawab persoalan tersebut.

Adapun peranan dari akuntansi pemerintahan dikemukakan Bahtiar Arif (2000:10) yaitu :

1. Membuat keputusan yang berkaitan dengan penggunaan sumber daya yang terbatas, termasuk identifikasi bidang keputusan yang rumit dan pemantapan tujuan serta sasaran organisasi.

2. Mengarahkan dan mengendalikan secara efektif sumber daya ekonomi dan sumber daya manusia yang ada dalam organisasi.

3. Menjaga dan melaporkan kepemilikan atas sumber daya yang dikuasai oleh organisasi.

Pengelolaan keuangan dalam suatu pemerintahan tidak selalu berjalan secara efektif, efisien dan ekonomis hal ini dibuktikan dengan kebocoran keuangan atau anggaran hal demikian tentu berpengaruh pada upaya pencitraan pemerintah yang selama ini sudah menjadi konsensus semua pihak, apa yang diinginkan oleh masyarakat umum dari pemerintah terkadang kontradiksi dengan apa yang dilakukan oleh pemerintah terutama dalam pengelolaan keuangan.

1. Sistem Pemerintahan

Sistem pemerintahan sangat mempengaruhi akuntansi pemerintahan. Didalam sistem monarchi atau kerajaan, akuntansi pemerintahan banyak dipengaruhi oleh raja jika dibandingkan dengan sistem demokrasi parlementer atau presidentil yang banyak dipengaruhi oleh lembaga eksekutif dan legislatif yang mengalami chek and balance.

2. Sifat Sumber Daya

Sumber daya akuntansi pemerintahan bersifat tidak berhubungan langsung dengan hasilnya. Seorang warga yang menyetorkan pajak tidak mengharapkan kontak prestasi langsung dan kontribusi tersebut. Berbeda dengan akuntansi bisnis yang sumber dayanya terkait secara langsung dengan hasilnya seperti adanya dividen. 3. Politik

Akuntansi pemerintahan sangat dipengaruhi oleh politik sebagai contoh adalah anggaran yang sarat aspek politik . anggaran diartikan sebagai alat politik, maka dalam proses persetujuan anggaran, terjadi negoisasi politik antara lembaga legislatif yang terdiri dari wakil politik dan pemerintah.

2.2.2.3. Tujuan Akuntansi Pemerintahan

manajemen. Organisasi bisnis bertujuan meningkatkan nilai perusahaan, dengan meningkatkan laba dan arus kas hasil operasi secara berkelanjutan. Sedangkan pemerintahan memiliki tujuan secara umum untuk mensejahterakan rakyat. Untuk mewujudkan hal tersebut, rakyat membuat aturan umum yang harus dipatuhi pemerintah, berupa kontribusi atau Undang-Undang Dasar dan Undang-undang peraturan-peraturan lainnya.

Meskipun tujuan kedua organisasi berbeda, tujuan akuntansi bisnis pada hakikatnya adalah sama, yaitu memberikan informasi keuangan atas transaksi keuangan yang dilakukan oleh organisasi kepada para penggunanya dalam rangka pengambilan keputusan.

Aktifitas organisasi pemerintah dilakukan semata-mata untuk menyediakan layanan dan meningkatkan layanan tersebut dimasa yang akan datang, laba bukan merupakan orientasi utama. Hal ini sangat berbeda dengan organisasi financial karena tingkat keberhasilan organisasi diukur dari laba yang diperolehnya. Karena laba bukan merupakan orientasi utama, organisasi pemerintah tidak mengadakan perhitungan dan pelaporan laba rugi.

1. Pengendalian Manajemen (Manajemen Control)

2. Akuntanbilitas (Accountability)

Memberikan informasi yang memungkinkan bagi manager untuk melaporkan pelaksanaan tanggungjawab mengelola secara tepat dan efektif. Program dan penggunaan sumber daya yang menjadi wewenangnya, dan memungkinkan bagi pegawai pemerintah untuk melaporkan kepada public atas hasil operasi pemerintah dan penggunaan dana publik.

2.2.3. Pengertian Mahasiswa

Pengertian Mahasiswa dalam peraturan pemerintah RI No.30 tahun 1990 adalah peserta didik yang terdaftar dan belajar di perguruan tinggi tertentu.

Mahasiswa secara bahasa berasal dari dua suku kata yakni Maha dan Siswa. Maha itu berarti ter(tinggi), sedang siswa adalah pelajar yang masih berproses dalam mencari pengetahuan dan mengekspresikan apa yang ada pada dirinya. Dengan demikian mahasiswa adalah seseorang yang melakukan proses pendidikan di perguruan tinggi.

muda dalam suatu lapisan masyarakat yang sering kali syarat dengan berbagai predikat.

2.2.3.1. Mahasiswa Akuntansi

Mahasiswa akuntansi adalah calon-calon profesional yang harus memiliki pengetahuan dan kemampuan tentang penyajian informasi ekonomi baik itu dari pengolahan data hingga penyajian data bagi pihak-pihak yang membutuhkan informasi tersebut.

Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk kedalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya (Suwardjono 1992 dalam Abdullah 2002).

pengembangan ilmu atau secara khusus dapat digunakan untuk mencapai jenjang pendidikan yang lebih tinggi.

2.2.3.2. Mahasiswa Senior dan Junior

Senior adalah seseorang yang memberikan kontribusi pengetahuan kepada kita, atau dengan kata lain ia telah membagi pengalaman dan pengetahuannya kepada kita. Jika bentuk kelaziman yang biasa kita dapatkan bahwasanya senior adalah mahasiswa yang lebih dahulu terdaftar namanya di perguruan tinggi yang ada.

Senior adalah seseorang yang telah sanggup menjawab pertanyaan-pertanyaan seputar Ilmu Pengetahuan. Dengan demikian seorang senior mampu menjawab persoalan-persoalan yang berkembang saat ini dan ia mampu menjelaskan kepada juniornya mengenai solusi yang ia tawarkan Dan mampu mempertanggung jawabkan apa yang ia jelaskan.

Dengan demikian senior adalah orang-orang yang mumpuni secara intelektual atau tidak di ragukan lagi dan satu hal yang tak kalah pentingnya lagi bahwa ia secara spiritual dekat dengan sang pencipta.

2.2.3.3. Persepsi Mahasiswa Terhadap Akuntan Pemerintah

Untuk persepsi mahasiswa akuntansi pada penelitian ini, penulis melihatnya dari persepsi yang berkaitan dengan profesi akuntan dengan menggunakan Accountant Attitude Scale (AAS) yang dikembangkan oleh Nelson dari aspek/dimensi:

a. Akuntan Sebagai Profesi

Bidang akuntansi melahirkan profesi akuntan profesional. Profesi ini lahir karena anggapan bahwa penyaji laporan keuangan yang menjamin tidak akan dapat berlaku adil dan objektif dalam melaporkan hasil prestasinya. Oleh karenanya diperlukan pihak saksi independen yang menilai seberapa jauh laporan yang disusun manajemen sesuai dengan standar akuntansi keuangan yang ada. b. Akuntansi Sebagai Bidang Ilmu

Disiplin ilmu sebagai suatu cabang ilmu, akuntansi mempelajari proses penyusunan dan pelaporan informasi akuntansi yang ditujukan bagi pihak-pihak yang membutuhkan sebagai dasar pengambilan keputusan.

c. Akuntan Sebagai Karir

d. Akuntansi Sebagai Aktifitas Kelompok.

Mahasiswa akuntansi menganggap pekerjaan sebagai akuntan publik lebih memberi kesempatan untuk berinteraksi dengan orang lain, lebih memberikan kesempatan untuk menyediakan jasa sosial dan akhirnya lebih prestisius dibandingkan pekerjaan sebagai akuntan perusahaan.

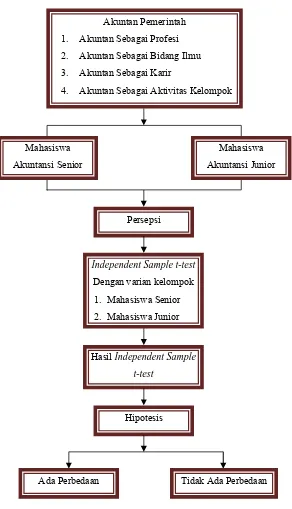

2.3. Kerangka Pikir

Gambar 2.1. Kerangka Pikir Akuntan Pemerintah 1. Akuntan Sebagai Profesi 2. Akuntan Sebagai Bidang Ilmu 3. Akuntan Sebagai Karir

4. Akuntan Sebagai Aktivitas Kelompok

Mahasiswa Akuntansi Senior

Mahasiswa Akuntansi Junior

Persepsi

Independent Sample t-test Dengan varian kelompok 1. Mahasiswa Senior 2. Mahasiswa Junior

Hasil Independent Sample t-test

Hipotesis

2.4. Hipotesis

Menurut Sugiyono (2008:68) menyatakan bahwa hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian. Kebenaran dari hipotesis itu harus dibuktikan melalui data yang terkumpul. Secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi yang akan diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian.

Berdasarkan data - data diatas maka hipotesis dalam penelitian ini adalah :

H1 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada program S-1 Jurusan Akuntansi Univeristaas Pembangunan Nasional “Veteran” Jawa Timur mengenai akuntan pemerintah sebagai profesi.

H2 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada program S-1 Jurusan Akuntansi Univeristaas Pembangunan Nasional “Veteran” Jawa Timur mengenai akuntan pemerintah sebagai bidang ilmu.

H4 : Terdapat perbedaan persepsi mahasiswa akuntansi senior dan junior pada program S-1 Jurusan Akuntansi Univeristaas Pembangunan Nasional “Veteran” Jawa Timur mengenai akuntan pemerintah sebagai aktivitas kelompok.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional menurut Nazir (1998:152) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memebrikan sutau operasional yang diperlukan untuk mengukur variabel tersebut.

1. Persepsi

Persepsi menurut Kamus Besar Bahasa Indonesia (2007) didefinisikan tanggapan (penerimaan) langsung dari sesuatu, atau merupakan proses seseorang mengetahui beberapa hal. Robbins (2003:160) mengartikan persepsi sebagai suatu proses yang ditempuh individu-individu untuk mengorganisasikan dan menafsirkan kesan indera mereka agar memberi makna kepada lingkungannya. Robbins (2003 : 161) secara implisit menyatakan bahwa persepsi suatu individu terhadap obyek sangat mungkin memiliki perbedaan dengan persepsi individu lainnya terhadap obyek yang sama.

2. Akuntan Pemerintah

organisasi dalam pemerintah atau pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi dalam pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

Berkaitan dengan Profesi Akuntan Pemerintah, penulis menggunakan Accountant Attitude Scale (AAS) yang dikembangkan oleh Nelson dari aspek/dimensi:

e. Akuntan Sebagai Profesi

Bidang akuntansi melahirkan profesi akuntan profesional. Profesi ini lahir karena anggapan bahwa penyaji laporan keuangan yang menjamin tidak akan dapat berlaku adil dan objektif dalam melaporkan hasil prestasinya. Oleh karenanya diperlukan pihak saksi independen yang menilai seberapa jauh laporan yang disusun manajemen sesuai dengan standar akuntansi keuangan yang ada. f. Akuntansi Sebagai Bidang Ilmu

Disiplin ilmu sebagai suatu cabang ilmu, akuntansi mempelajari proses penyusunan dan pelaporan informasi akuntansi yang ditujukan bagi pihak-pihak yang membutuhkan sebagai dasar pengambilan keputusan.

g. Akuntan Sebagai Karir

akuntan pemerintah mempengaruhi keputusan mahasiswa untuk memilih karier sebagai akuntan pemerintah.

h. Akuntansi Sebagai Aktifitas Kelompok

Mahasiswa akuntansi menganggap pekerjaan sebagai akuntan pemerintah lebih memberi kesempatan untuk berinteraksi dengan orang lain, lebih memberikan kesempatan untuk menyediakan jasa sosial dan akhirnya lebih prestisius dibandingkan pekerjaan sebagai akuntan perusahaan.

3. Mahasiswa Akuntansi

Mahasiswa akuntansi adalah calon-calon profesional yang harus memiliki pengetahuan dan kemampuan tentang penyajian informasi ekonomi baik itu dari pengolahan data hingga penyajian data bagi pihak-pihak yang membutuhkan informasi tersebut. Dalam penelitian ini mahasiswa akuntansi terbagi atas mahasiswa senior dan mahasiswa junior

3.2. Teknik Pengambilan Sampel 3.2.1. Obyek dan Populasi

Populasi yang digunakan dalam penelitian ini adalah mahasiswa Akuntansi angkatan tahun 2010 dan mahasiswa angkatan tahun 2012 pada Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah 445 mahasiswa (ADMIK FE 2012/2013).

Berikut ini data jumlah mahasiswa akuntansi angkatan 2010 dan 2012 yang Masih aktif di Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur :

Tabel 3.1.

Jumlah Mahasiswa Akuntansi Angkatan 2010 dan 2012 No Kategori angkatan Jumlah Mahasiswa (Orang) 1.

2.

Angkatan 2010 (Senior) Angkatan 2012 (Yunior)

187 258

Jumlah 445

Sumber : TU FE-UPN 2012/2013.

3.2.2. Kriteria sampel

memberikan informasi kepada mahasiswa mengenai profesi akuntansi

khusunya akuntan pemerintahan.

3.2.3. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2007:116). Rumus pengambilan sampel

menurut Slovin (Umar, 2004:78).

n =

2 1 Ne

N

Keterangan : n : ukuran sample

N = ukuran populasi yang berjumlah

e = persentase kelonggaran ketidakpastian karena kesalahan

pengembalian sampel masih dapat diteliti 10%

n = 2

= 81,65 = 82 mahasiswa

Pengambilan sampel dalam penelitian ini menggunakan metode

Simple Random Sampling dimana tiap unsur yang membentuk populasi diberi kesempatan yang sama untuk terpilih menjadi sampel

Keterangan perhitungan :

jumlah mahasiswa senior/junior

Tabel 3.2.

Jumlah Sampel Mahasiswa Akuntansi S-1 No Tahun Ajaran Jumlah Mahasiswa (Orang)

1. 2.

2010 (Senior) 2012 (Yunior)

34 48

Jumlah 82

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data primer adalah data autentik atau data langsung dari

sumber pertama tentang masalah yang diungkapkan (Husein Umar,

2002:81).Data primer dalam penelitian ini berupa data isian kuesioner.

2. Data sekunder adalah data atau informasi yang diperoleh Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

terkait dengan kajian pustaka yang berhubungan dengan penelitian.

3.3.2. Sumber Data

Sumber data primer ini bersumber dari jawaban responden yaitu

mahasiswa akuntansi aktif angkatan 2010 dan mahasiswa aktif angkatan

2012 Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

3.3.3. Metode Pengumpulan Data

Dalam pengumpulan data yang diperlukan penulis melakukan

prosedur sebagai berikut:

1. Wawancara

Wawancara adalah Pengumpulan data dengan memberikan daftar

pertanyaan atau kuesioner yang telah disiapkan dan diberikan secara

langsung kepada responden dengan mengguakan alat yang dinamakan

interview guide (panduan wawancara) untuk mendapatkan data yang

diperlukan (Nazir, 1998:234).

2. Observasi

Observasi adalah pengumpulan data melalui pengamatan objek secara

langsung dan mencatat segala data yang diperlukan dan berhubungan

dengan masalah yang diteliti (Sugiyono, 2007 : 138).

3. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang efisien bila

peneliti tahu dengan pasti variabel yang akan diukur dan tahu apa yang

3.4. Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah survey

dengan bentuk penyebaran kuesioner yang menggunakan skala likert, yaitu

skala yang berhubungan dengan pernyataan tentang sikap seseorang

terhadap sesuatu (Husein Umar, 2001:89). Dalam hal ini berhubungan

dengan persepsi mahasiswa akuntansi senior dan junior terhadap Akuntan

Pemerintah.

Untuk selanjutnya responden diminta menjawab pertanyaan dalam

skala ordinal, yaitu skala yang mengurutkan data dari tingkat paling rendah

ke tingkat paling tinggi atau sebaliknya dengan interval yang tidak harus

sama (Husein Umar, 2001:71).

Dari jawaban yang dikemukakan oleh responden kemudian diberikan

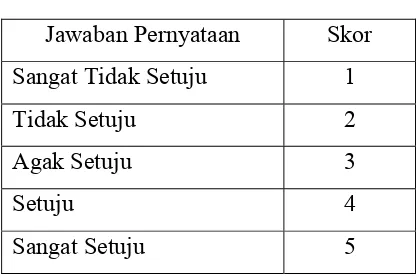

skala jawaban yang terdiri dari 5 poin yaitu :

Tabel 3.3.

Skala Likert Jawaban Kuesioner

Jawaban Pernyataan Skor

Sangat Tidak Setuju 1

Tidak Setuju 2

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

mampu mengungkapkan sesuatu yang akan diukur dengan mengkorelasikan antara skor butir pertanyaan dengan skor total variabel. (Ghozali, 2001:135).

Menurut Azwar (2003:157-158), Koefisien validitas itu kurang dari pada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subyek yang berjumlah besar, dari uraian tersebut dapat disimpulkan bahwa :

a. Jika nilai rhitung > 0,30 berarti pernyataan valid

b. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid

(Azwar, 2003:158).

3.4.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan konsisten atau stabil dari waktu ke waktu (Ghozali,2001:132). Kriteria pengujian sebagai berikut:

3.4.3. Uji Rata-rata (Mean Test)

Rata-rata yang diuji adalah rata-rata jawaban responden yang telah

diberi skor. Apabila thitung < ttabel, maka keputusan yang diambil adalah

tidak dapat menerima H0, sedangkan jika thitung > ttabel, maka keputusan

yang diambil adalah menerima H0. Dalam penelitian ini tingkat kesalahan

alpha yang digunakan adalah 0,05 untuk satu sisi. Dengan demikian

kriteria pengujian adalah sebagai berikut :

H0 ditolak apabila thitung > ttabel

H0 diterima apabila thitung < ttabel

3.4.4. Pengujian Hipotesis Uji Beda t-test

Uji beda t-test digunakan untuk menentukan apakah dua sampel

yang tidak berhubungan memiliki nilai rata-rata yang berbeda. Uji beda

t-test dilakukan dengan cara membandingkan perbedaan antara dua nilai

rata-rata dengan standart error dari perbedaan rata-rata dua sample atau

secara rumus dapat ditulis sebagai berikut :

t =

Standar error perbedaan dalam nilai rata-rata terdistribusi secara normal.

Jadi tujuan uji beda t-test adalah membandingkan rata-rata dua grup yang

tidak berhubungan satu dengan yang lain. Apakah kedua grup tersebut

mempunyai nilai rata-rata yang sama ataukah tidak sama secara signifikan

Ada dua tahapan analisis yang dilakukan dalam uji beda, pertama

dengan melihat nilai F (levene test) di output setelah F diketahui variance

sama atau tidak, langkah kedua dengan melihat nilai t test untuk

menentukan apakah terdapat perbedaan nilai rata-rata secara signifikan.

Pengambilan keputusan berdasarkan keputusan :

− Jika probabilitas > 0,05 maka Ho ditolak

− Jika probabilitas < 0,05 maka Ho diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Deskripsi Obyek Penelitian

Obyek dalam penelitian ini adalah UPN “Veteran” Jawa Timur

khususnya Prodi Akuntansi Fakultas Ekonomi, dimana Program studi ilmu

ekonomi adalah suatu lembaga dibawah fakultas ekonomi yang secara

berkesinambungan melaksanakan tugas Tri Darma Perguruan Tinggi di

lingkungan UPN " veteran"Jatim secara khusus lembaga ini diformat

sebagai pusat keunggulan (center of excelence) dan bergarak dalam bidang

pendidikan dan pengajaran, penelitian (Research center) serta sebagai

pusat studi dan pelatihan (Training center) untuk pengembangan bidang

ilmu ekonomi dan pengabdian untuk kesejahteraan masyarakat.

4.1.1.1. Visi dan Misi

1. Visi

Sebagai pusat keunggulan (center of excellence) dalam proses belajar

mengajar bidang ilmu akuntansi dengan reputasi terpuji bagi dunia

akademik dan praktis dalam menghadapi dinamika ilmu

2. Misi

Menyiapkan dan mencetak tenaga profesional di bidang akuntansi

yang memiliki nilai dan jiwa kepemimpinan dengan kemampuan

intelektual yang tinggi dan mampu berkarya pada jenjang profesional

serta siap menjadi tulang punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya, melalui pendidikan yang berkomitmen

terhadap nilai etika, budaya, kewirausahaan, dan berorientasi global.

4.1.1.2. Konsentrasi Prodi Akuntansi

1. Konsentrasi Akuntansi Keuangan : Mencetak mahasiswa lulusan akuntansi dengan konsentrasi akuntansi keuangan (akuntan publik)

yang handal dan kompeten yang mampu bersaing untuk menjadi

pemeriksa laporan keuangan, penilai kinerja perusahaan maupun

sebagai pembuat laporan keuangan perusahaan.

2. Konsentrasi Akuntansi Manajemen : Mencetak mahasiswa lulusan akuntansi dengan konsentrasi akuntansi manajemen (akuntan

internal) yang handal dan kompeten yang mampu bersaing untuk

menjadi pembuat laporan keuangan perusahaan, penilai kinerja

perusahaan untuk pengambilan keputusan pihak manajemen.

3. Konsentrasi Akuntansi Sektor Publik : Mencetak mahasiswa lulusan akuntansi dengan konsentrasi akuntansi sektor publik

bersaing untuk menjadi pembuat laporan keuangan pemerintah

daerah dan pusat di sektor pemerintahan, penilai kinerja

pemerintahan, dan pertanggung jawaban pemerintah daerah ke pusat.

4.1.1.3. Tujuan Prodi Akuntansi

Untuk menunjang misi dan visi jurusan Akuntansi, jurusan

Akuntansi disiapkan untuk membentuk individu pada berbagai sektor

industri, pendidikan, organisasi nir-laba, dan organisasi lainnya.

Keberhasilan sangat tergantung pada kompetensi mahasiswa dalam

mengembangkan dan membuktikan kemampuan yang efektif. Secara

umum tujuan pendidikan Jurusan Akuntansi meliputi:

a. Memahamkan mahasiswa akuntansi terhadap prinsip-prinsip

kedisiplinan dalam membantu memecahkan masalah-masalah

akuntansi.

b. Membangun keahlian dalam mengidentifikasi dan menganalisis

masalah dan mampu menghubungkan teori dan praktek.

c. Menumbuhkan rasa ingin tahu secara intelektual sehingga tetap

berkeinginan untuk selalu belajar setelah lulus.

d. Membantu mahasiswa dalam mengembangkan inisiatif, imaginatif,

kreatif, etis, bernilai dan nalar yang dibutuhkan agar dapat berfungsi

secara efektif dalam suatu organisasi perusahaan yang kompleks.

4.1.1.4. Keunggulan Program Studi Akuntansi

Program studi Akuntansi memiliki tiga konsentrasi yaitu:

konsentrasi Akuntansi Keuangan, Akuntansi Manajemen dan Akuntansi

Sektok Publik. Dengan adanya konsentrasi Akuntansi Sektor Publik

yang mana konsentrasi tersebut merupakan keunggulan dari program

studi akuntansi, karena masih jarang dimiliki oleh perguruan tinggi lain.

Adanya konsentrasi Akuntansi Sektor Publik tersebut dapat

mengantisipasi kebijakan Pemerintah tentang Otonomi Daerah, sehingga

para lulusan dari program studi akuntansi UPN “Veteran” Jatim sudah

siap memasuki bursa kerja di bidang Pemerintahan (untuk perusahaan

non-bisnis). Di samping itu, para lulusan dari program studi akuntansi

juga sudah siap berkompetisi untuk memasuki bursa kerja di bidang

akuntansi keuangan dan akuntansi manajemen untuk perusahaan bisnis.

Motto : “Menciptakan Leadership Dan Akuntan Profesional Yang Berakhlak Mulia”

4.1.2. Deskripsi Sampel Penelitian

Pengumpulan data untuk keperluan analisis dalam penelitian ini

dilakukan melalui penyebaran kuisioner yang disebarkan langsung oleh

penulis ke mahasiswa-mahasiswa jurusan akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur. Pendistribusian dan

pengumpulan kuisioner tersebut dilakukan selama enam hari berturut-turut

disebar terdapat 82 kuisioner yang diterima kembali. Dari jumlah tersebut,

makajumlah kuisioner yang diolah yaitu sebanyak 82 responden.

Responden dalam penelitian ini yaitu mahasiswa akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

diklasifikasikan menjadi dua yaitu mahasiswa senior dan mahasiswa

junior, mahasiswa junior yaitu mahasiswa angkatan 2012 dikarenakan

pada saat proses pengambilan sampel mahasiswa angkatan 2012 masih

semester tiga dengan asumsi bahwa gambaran profesi seorang akuntan

pemerintah masih kurang sedangkan mahasiswa senior yaitu angkatan

2010 dikarenakan pada saat proses pengambilan sampel angkatan 2010

telah berada di semester tujuh dengan asumsi bahwa telah banyak

memperoleh gambaran mengenai profesi seorang akuntan pemerintah.

Mahasiswa-mahasiswa yang telah memenuhikriteria-kriteria dimaksudkan

oleh penulis dipilih sebagai objek penelitian karena dianggap telah

memperoleh informasi awal terkait dengan objek kajian dalam penelitian

ini. Oleh karena itu, penulis ingin mengetahui perbedaan persepsi antara

mahasiswa senior dan junior mengenai profesi akuntan pemerintah. Total kuisioner yang disebarkan selama tiga hari yaitu sebanyak 100 kuisioner.

Dari 100 kuisioner itu, yang diterima kembali oleh penulis sebanyak 82

kuisioner yang akan diolah sehingga menghasilkan output yang diinginkan

dalam penelitian ini. Adapun ikhtisar pengembalian kuisioner dijelaskan

Tabel 4.1.

Ikhitisar Distribusi dan Pengembalian Kuesioner

No Keterangan Jumlah Kuesioner Persentase

1 Distribusi Kuesioner 100 100%

2 Kuesioner Tidak Kembali 18 18%

3 Kuesioner Kembali 82 82%

4 Kuesioner Bisa Diolah 82 82%

Sampel = 82

Responden Rate = (82/100) x 100% = 82%

Sumber : Hasil Pengolahan Data Kuesioner, 2013.

4.2. Pembahasan

Penelitian ini ditujukan untuk melihat perbedaan persepsi mahasiswa

senior dan mengenai profesi akuntan. Persepsi mahasiswa ini diukur dengan

menggunakan program SPSS 17 yang terbagi menjadi 15 pertanyaan dengan

skala likert 1 (sangat tidak setuju) sampai dengan 5 (sangat setuju).

Penelitian ini berhasil mendapat 82 orang responden mahasiswa jurusan

akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

mengembalikan kuisioner. Terdiri dari 34 orang responden senior dan 48

orang responden junior. Item pertanyaan dalam kuisioner terdiri atas 15.

Masing-masing pilihan jawaban mempunyai nilai yang akan diolah lebih

jauh untuk mendapatkan kesimpulan mengenai persepsi mahasiswa terhadap

profesi akuntan pemerintah. Format kuisioner yang penulis gunakan

4.2.1. Uji Validitas

Pengujian validitas data dalam penelitian ini dilakukan secara statistic dengan menggunakan pendekatan validitas konstruk metode Pearson Correlation dengan alat analisis berupa Statistical Product and Service Solution 17 (SPSS.17). Dasar pengambilan keputusan valid tidaknya butir-butir pertanyaan dalam kuesioner adalah:

a. Kuesioner rhitung (koefisien korelasi) harus positif dan lebih besar dari

rtabel (Product Moment Pearson)

b. Nilai rhitung untuk masing-masing butir pertanyaan bisa dilihat langsung

pada output uji validitas pada kolom correct item – total correlation yang diperoleh dari hasil uji dua arah dengan alpha 5 % (interval kepercayaan 95%)

c. Besarnya nilai rtabel diperoleh dari tabel daftar nilai kritis Pearson

produk momen dengan menentukan Df (Degree of Fredoom) = n – 1 =

– 1 Sehingga pada alpha sebesar 0,05 diperoleh rtabel sebesar 0,515.

Tabel 4.2.

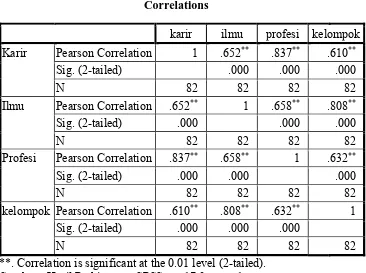

Uji Validitas

Correlations

karir ilmu profesi kelompok

Karir Pearson Correlation 1 .652** .837** .610**

kelompok Pearson Correlation .610** .808** .632** 1

Sig. (2-tailed) .000 .000 .000

N 82 82 82 82

**. Correlation is significant at the 0.01 level (2-tailed). Sumber : Hasil Perhitungan SPSS ver.17.0, page 1.

Berdasarkan tabel hasil uji validitas di atas, diketahui bahwa

seluruh item pertanyaan yang digunakan telah valid, yang ditunjukkan

dengan nilai dari masing-masing item pertanyaan memiliki nilai koefisien

korelasi positif dan lebih besar dari pada rtabel.

4.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan dengan melihat hasil dari Cronbach’s

Tabel 4.3.

Uji Reliabilitas

Inter-Item Correlation Matrix

Karir ilmu profesi kelompok

karir 1.000 .652 .837 .610

ilmu .652 1.000 .658 .808

profesi .837 .658 1.000 .632

kelompok .610 .808 .632 1.000

Sumber : Hasil Perhitungan SPSS ver.17.0, page 2.

Berdasarkan tabel hasil uji reabilitas data, menunjukkan bahwa

setiap instrumen memiliki koefisien alpha lebih besar dari 0,6. Hal ini

berarti setiap pernyataan tersebut telah reliabel. Dapat dilihat pada tabel

data yang telah diolah dengan bantuan SPSS 17.0 for windows Cronbach’s Alpha bahwa masing-masing instrumen menunjukkan nilai reliabel rata-rata di atas 0.900, itu berarti bahwa tingkat reliabilitas data terhitung tinggi

karena telah mendekati angka satu. Hal ini sesuai dengan pernyataan yang

dibahas pada bab metodologi penelitian tentang uji reliabilitas dimana

nilai reliabel yang mendekati angka 1 dikategorikan tinggi.

4.2.3. Pembahasan Persepsi

Untuk mengetahui persepsi Mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur terhadap profesi akuntan

keseluruhan pertanyaan menjadi empat kelompok berdasarkan perspektif

atau sudut pandangnya. Pertanyaan –pertanyaan tersebut dibagi atas.

Setelah dilakukan analisis data kuesioner, penelitian ini kemudian

membuktikan ada tidaknya perbedaan persepsi antara mahasiswa senior

dan junior jurusan akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur mengenai profesi akuntan pemerintah. Untuk

mengetahui itu, maka digunakanalat analisis berupa Statistical Product and Service Solution (SPSS) yang kemudian diuji dengan menggunakan Mann Whitney. Sebelum pengujian dilakukan, maka terlebih dahulu dilakukan uji data homogen atau tidak, yaitu dengan analisa compare meanindependent samples t-test.

Pada lampiran hasil pengolahan data pada kolom Levene’s Test for Equality of Variances merupakan kolom untuk melihat uji homogenitas (perbedaan varian).

Tabel 4.4.

Uji Homogenitas Data

Keterangan Levene’s Test Equal Variances

Assumed

Equal Variances

Not Assumed

F Sig. t t

Karir 1,753 0,189 3,626 3,449

Ilmu 13,004 0,001 2,199 2,033

Profesi 1,437 0,234 4,207 4,109

Kelompok 0,610 0,437 2,013 1,966

Pada table diatas terlihat pada Fkarir = 1,753, Filmu = 13,004, Fprofesi

= 1,437, Fkelompok = 0,610, nilai ini semuanya diatas nilai keyakinan 0,05,

maka dapat dikatakan bahwa tidak ada perbedaan varians antara

mahasiswa senior dan mahasiswa junior. Dengan kata lain data antara

mahasiswa senior dan junior homogen berdiri sendiri tidak ada hubungan.

Karena data yang dalam penelitian ini homogen, maka selanjutnya

dilihat pada lajur equal variance assumed (data diasumsikan homogen).

Terlihat bahwa nilai tkarir = 3,626, tilmu = 2,199, tprofesi = 4,207, tkelompok =

2,013 dengan df=82, (p > 0,05). Dengan demikian dapat disimpulkan tidak

ada perbedaan persepsi antara mahasiswa senior dan mahasiswa junior.

Setelah mengetahui, kondisi data yang akan dianalisa merupakan

data homogen, maka selanjutnya akan dianalisa dengan uji non parametric.

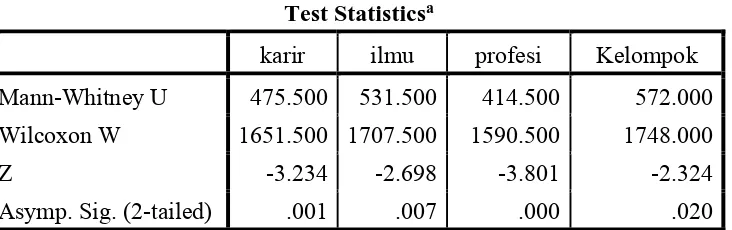

Tabel 4.5.

Uji Mann-Whitney

Test Statisticsa

karir ilmu profesi Kelompok

Mann-Whitney U 475.500 531.500 414.500 572.000

Wilcoxon W 1651.500 1707.500 1590.500 1748.000

Z -3.234 -2.698 -3.801 -2.324

Asymp. Sig. (2-tailed) .001 .007 .000 .020

a. Grouping Variable: Status.

Sumber : Hasil Perhitungan SPSS ver.17.0, t-test, page 3.

Berdasarkan table 5.12 diperoleh bahwa nilai signifikansi uji Mann

sebagai profesi = 0,000 < 0,05, dan akuntan pemerintah sebagai aktivitas

kelompok = 0,020 < 0,05, maka dapat dikatakan bahwa ada perbedaan

antara mahasiswa senior dan mahasiswa junior dalam mempersepsikan

profesi akuntan pemerintah baik pada segi karir, segi ilmu, segi profesi

dan segi aktivitas kelompok

4.3. Implikasi Penelitian

Profesi Akuntan Pemerintah berbeda dengan profesi Akuntan Publik,

dimana Akuntan Pemerintahan adalah akuntan profesional yang bekerja di

instansi pemerintahan, yang tugas pokoknya melakukan pemeriksaan

terhadap pertanggung jawaban keuangan yang disajikan oleh unit-unit

organisasi dalam pemerintah atau pertanggung jawaban keuangan yang

ditujukan kepada pemerintah. Meskipun terdapat banyak akuntan yang

bekerja di instansi pemerintah, namun umumnya yang disebut akuntan

pemerintah adalah yang bekerja di Badan Pengawas Keuangan dan

Pembangunan (BPKP), Badan Pemeriksa Keuangan (BPK), dan Instansi

Pajak.

Sementara Akuntan Publik adalah akuntan profesional yang menjual

jasanya kepada masyarakat umum, terutama dalam pemeriksaan terhadap

laporan keuangan yang dibuat oleh kliennya dan juga menjual jasa konsultan

pajak, konsultasi bidang manajemen, penyusunan sistem akuntansi, dan

(KAP). Untuk berpraktik sebagai Akuntan Publik, seseorang harus

memenuhi persyaratan pendidikan dan pengalaman kerja. Telah lulus dari

fakultas ekonomi, jurusan akuntansi. Telah mendapat gelar akuntan dari

panitia ahli pertimbangan persamaan ijazah akuntan dan mendapat ijin

praktik dari menteri keuangan. Profesi akuntan publik dibayar oleh kliennya

tapi berbeda dengan profesi lainnya, karena seorang akuntan harus bersikap

independen atau tidak memihak kepada siapapun sekalipun klien yang telah

membayarnya.

Disinilah yang mengakibatkan persepsi mahasiswa senior dan

mahasiswa junior berbeda, karena mereka beranggapan bahwa profesi

akuntan publik lebih menjanjikan dari segi materi, dan sebaliknya dengan

profesi akuntan pemerintah. Karena pada etika akuntan pemerintah mengacu

pada Aturan akuntan pemerintah ini harus diterapkan oleh pemeriksa BPKP

dalam menjalankan tugas profesinya menberikasn jasa kepada pemerintah

dan masyarakat sangat memerlukan kepercayaan hasil kerjanya. Aturan

diterapkan untuk menjaga citra instansi sebagai instansi kepercayaan

dibidang pengawasan. Akuntan ini bekerja disektor pemerintah. Ada pun

penganturan prilaku pemeriksa BPKP dibagi dalam 3 bagian yaitu:

1. Perilaku pemeriksa sesuai tuntuntan organisasi

a. Wajib menanti segala peraturan perundang – undangan

b. Harus memiliki semanat pengabdian tinggi kepada organisasi

c. Harus memiliki keahlian integritas tinggi

e. Harus mempertahankan objektivitas

f. Wajib menyimpan rahasia Negara, auditee, dan hanya

mengemukakan kepada dan atas perintah penjabat berwenang.

2. Perilaku pemeriksa dalam interaksi dengan sesama pemeriksa

a. Wajib menggalangkan kerjasama yang sehat sesama pemeriksa

b. Harus saling mengingatkan, membimbing dan mengoreksi

perilaku

c. Harus memiliki rasa kebersamaan dan kekeluargaan

3. Perilaku pemeriksa dalam interaksi dengan pihak yang diperiksa

a. Senantiasa harus jaga penampilan

b. Harus mampu menjalininteraksi sehat dengan auditee

c. Harus mampu menciptakan iklim kerja yang sehat

d. Wajib menggalangkan kerjasama sehat

Sementara menurut saya dengan profesi akuntan pemerintah ini

adalah sangat bagus. Dimana adanya suatu profesi yang bertanggung

jawab dalam tugasnya, berprilaku professional dalam tugas yang

diembannya.

Kode etik untuk profesi akuntan pemerintah mengacu pada kode

etik profesi akuntan pada umumnya, dimana :

1. Tanggung jawab profesi

bahwa akuntan di dalam melaksanakan tanggungjawabnya sebagai

profesional harus senantiasa menggunakan pertimbangan moral dan

2. Kepentingan publik

Berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan

kepada publik, menghormati kepentingan publik, dan menunjukkan

komitmen atas profesionalisme.

3. Integritas

Akuntan sebagai seorang profesional, dalam memelihara dan

meningkatkan kepercayaan publik, harus memenuhi tanggung jawab

profesionalnya tersebut dengan menjaga integritasnya setinggi

mungkin.

4. Obyektifitas

Dalam pemenuhan kewajiban profesionalnya, setiap akuntan

sebagai anggota IAI harus menjaga obyektifitasnya dan bebas dari

benturan kepentingan.

5. Kompetensi

Kehati-hatian profesional akuntan dituntut harus melaksanakan jasa

profesionalnya dengan penuh kehati-hatian, kompetensi, dan

ketekunan, serta mempunyai kewajiban untuk mempertahankan

pengetahuan dan keterampilan profesionalnya pada tingkat yang

diperlukan untuk memastikan bahwa klien atau pemberi kerja

memperoleh manfaat dari jasa profesional yang kompeten

berdasarkan perkembangan praktik, legislasi, dan teknik yang paling

6. Kerahasiaan

Akuntan harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila

ada hak atau kewajiban profesional atau hukum untuk

mengungkapkannya.

7. Perilaku profesional

Akuntan sebagai seorang profesional dituntut untuk berperilaku

konsisten selaras dengan reputasi profesi yang baik dan menjauhi

tindakan yang dapat mendiskreditkan profesinya.

8. Standar teknis

Akuntan dalam menjalankan tugas profesionalnya harus mengacu

dan mematuhi standar teknis dan standar profesional yang relevan.

Sesuai dengan keahliannya dan dengan berhati-hati, akuntan

mempunyai kewajiban untuk melaksanakan penugasan dari

penerima jasa selama penugasan tersebut sejalan dengan prinsip

integritas dan obyektifitas.

4.4. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu

Sementara hasil penelitian ini, jika dibandingkan dengan jurnalnya