MAKALAH SISTEM INFORMASI AKUNTANSI SISTEM AKUNTANSI UTANG

Untuk Memenuhi Tugas Mata Kuliah SIA yang dibimbing oleh : Sukma Wijayanti, S.Pd., M.Si

Disusun oleh :

Rahmawita Andriyani (2214002) AA5

SEKOLAH TINGGI ILMU EKONOMI SELAMAT SRI (STIESS) JL. Soekarno – Hatta KM 03 Kendal Telp : (0294) 281882

DAFTAR ISI

HALAMAN JUDUL...1

DAFTAR ISI...2

BAB I PENDAHULUAN...3

1.1. Latar belakang...3

1.2. Rumusan masalah...4

1.3. Tujuan penulisan...4

BAB II PEMBAHASAN...5

2.1. Sistem Retur Pembelian...5

2.2. Prosedur Pencatatan Utang...17

2.3. Distribusi Pembelian...25

2.4. Metode Distribusi Pembelian...26

BAB III PENUTUP...37

3.1. Kesimpulan...37

BAB I PENDAHULUAN

1.1. Latar Belakang

Sistem Informasi dalam suatu perusahaan merupakan suatu hal yang begitu penting, agar kegiatan operasional perusahaan dapat berjalan dengan lancar, efektif, dan efisien, serta terhindar dari kemungkinan hal-hal yang dapat merugikan perusahaan.Hal ini juga terkait dengan pihak-pihak yang menjadi relasi perusahaan, baik pihak internal maupun ekstrenal perusahaan. Karena sudah barang tentu perusahaan dalam menjalankan kegiatan usahanya memerlukan jalinan kerja sama dengan pihak dalam maupun luar.

Dengan demikian sebuah perusahaan harus mengatur Sistem Informasi Akuntansi sesuai dengan ketentuan yang berlaku, sehingga informasi tersebut dapat dipakai oleh pihak-pihak yang berkepentingan.Selain itu juga perlu adanya suatu sistem pengendalian untuk mengolah data-data perusahaan sehingga kekayaan (aset) perusahaan dapat dijaga, mencapai efisiensi, serta dapat mencapai tujuan yang dikehendaki perusahaan.

1.2. Rumusan Masalah

1.2.1. Apa sistem retur pembelian ?

1.2.2. Bagaimana prosedur pencatatan utang ? 1.2.3. Apa distribusi pembelian ?

1.2.4. Apa saja metode distribusi pembelian ?

1.3. Tujuan Penulisan

1.3.1. Untuk mengetahui tentang sister retur pembelian 1.3.2. Untuk mengetahui prosedur pencatatan utang 1.3.3. Agar dapat mengetahui distribusi pembelian

BAB II PEMBAHASAN

2.1. Sistem Retur Pembelian

2.2.1. Distribusi Kegiatan

Barang yang sudah diterima dari pemasok terkadang tidak sesuai dengan barang yang dipesan menurut surat order pembelian. Ketidaksesuaian tersebut terjadi kemungkinan karena barang yang diterima tidak cocok dengan spesifikasi yang tercantum daram surat order pembelian, barang mengalami kerusakan dalam pengiriman, atau brang diterima melewati tanggal pengiriman yang dijanjikan oleh pemasok. Sistem retur pembelian digunakan perusahaan untuk pengembalian barang yang sudah dibeli kepada pemasoknya.

2.2.2. Fungsi yang Terkait

Fungsi yang terkait dalam sistem retur pembelian adalah :

Fungsi Gudang

Dalam sistem retur pembelian, fungsi ini bertanggung jawab untuk menyerahkan barang kepada fungsi pengirim seperti yang tercantum dalam tembusan memo debit yang diterima dari fungsi pembelian.

Fungsi Pembelian

Dalam sistem retur pembelian, fungsi ini bertanggung jawab untuk mengeluarkan memo debit untuk retur pembelian.

Fungsi Pengiriman

sesuai dengan perintah retur pembelian dalam memo debit yang diterima dari fungsi pembelian. Dalam struktur organisasi pada Gambar 7.1, fungsi pengiriman berada ditangan bagian pengiriman.

Fungsi Akuntansi

Dalam sistem retur pembelian, fungsi ini bertanggung jawab untuk mencatat :

a. Transaksi retur pembelian dalam jurnal returpembelian atau jurnal umum.

b. Berkurangnya harga pokok persediaan karena retur pembelian dalam kartu persediaan.

c. Berkurangnya utang yang timbul dari transaksi retur pembelian dalam arsip bukti kas keluar yang belum dibayar atau dalam kartu utang.

Dalam struktur organisasi pada Gambar 7.1, pencatatan retur pembelian ke dalam jurnal retur pembelian atau jurnal umum berada ditangan bagian jurnal.

2.2.3. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem retur pembelian adalah :

1. Memo debit

Merupakan formulir yang diisi oleh fungsi pembelian yang memberikan otorisasi bagi fungsi pengiriman untuk mengirimkan kembali barang yang telah dibeli oleh perusahaan dan bagi fungsi akuntansi untuk mendebit akun utang karena transaksi retur pembelian.

Dokumen ini dibuat oleh fungsi pengiriman untuk melaporkan jenis dan kuantitas barang yang dikirimkan kembali kepada pemasok sesuai dengan perintah retur pembelian dalam memo debit dari fungsi pembelian.

Contoh memo debit :

SM

PT Eliona

Jln. Pemuda 21 MEMO DEBIT

Yogyakarta, 55045

Kepada Yth.

Akun utang kami kepada saudara telah kami debit dengan adanya pengembalian barang kepada saudara, karena adanya ketidaksesuaian antara barang yang kami terima dengan barang yang kami pesan menurut order pembelian kami.

Referensi Saudara Referensi Kami

Surat Order Pengiriman Surat Order Pembelian

Nomor Tanggal Nomor Tanggal

No. Urut

Nama Barang

Semu a

Kuantitas Harga Satuan

Jumlah Harga

Jumlah Bagian Pembelian

Nomor 456567

Contoh formulir laporan pengiriman barang :

S M

PT Eliona Jln. Pemuda 21

Yogyakarta LAPORAN PENGIRIMAN BARANG

Nomor LPB

12654 Tanggal No. Surat Order Pembelian Tanggal SOP

Kepada Yth.

Dikirim ke:

No. urut

Nama Barang Spesifikasi Barang Satu

an

Kuantitas

Surat Order Pengiriman Saudara Bagian Pengiriman

Nomor Tanggal

1.2.4. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan untuk mencatat transaksi retur pembelian adalah:

a) Jurnal Retur Pembelian atau Jurnal Umum

transaksi retur pembelian, perusahaan menggunakan jurnal umum untuk mencatat transaksi tersebut.

Contoh jurnal retur pembelian:

JURNAL RETUR PEMBELIAN perseiaan karena dikembalikannya barang yang telah dibeli kepada pemasoknya.

c) Kartu Utang

Dalam sistem retur pembelian, kartu utang digunakan untuk mencatat berkurangnya uang kepada debitur akibat adanya pengembalian barang kepada debitur. Jika perusahaan menggunakan voucher payable procedure, berkurangnya utang kepada debitur dicatat dengan cara mengarsipkan memo debit dalam arsip bukti kas keluar yang belum dibayar menurut nama debitur.

Sistem retur pembelian terdiri dari jaringan prosedur berikut ini:

(a) Prosedur perintah retur pembelian

Retur pembelian terjadi atas perintah fungsi pembelian kepada fungsi pengiriman untuk mengirimkan kembali barang yang telah diterima oleh fungsi penerimaan (dalam sistem akuntansi pembelian) kepada pemasok yang bersangkutan. Dokumen yang digunakan oleh fungsi pembelian untuk memerintahkan fungsi pengiriman mengembalikan barang ke pemasok adalah memo debit. (b) Prosedur pengiriman barang ke pemasok

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pemasok sesuai dengan perintah retur pembelian yang tercantum dalam memo debit dan membuat laporan pengiriman barang untuk transaksi retur pembelian tersebut.

(c) Prosedur pencatatan utang

Dalam prosedur ini, fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan retur pembelian (memo debit dan laporan pengiriman barang) dan mencatat berkurangnya utang dalam kartu utang atau mengarsipkan dokumen memo debit sebagai pengurangan utang.

1.2.6. Unsur Pengendalian Internal

otorisasi dan prosedur pencatatan, dan praktik yang sehat dirinci lebih lanjut, yaitu:

Organisasi

1. Fungsi pembelian harus terpisah dari fungsi akuntansi. Lihat penjelasan pemisahan fungsi pembelian dari fungsi akuntansi yang tercantum pada penjelasan unsur sistem pengendalian internal dalam sistem akuntansi pembelian.

2. Transaksi harus dilaksanakan oleh lebih dari satu orang atau lebih dari satu unit organisasi.

Unsur sistem pengendalian internal yang dirancang untuk sistem retur pembelian adalah sebagai berikut: “Transaksi retur pembelian harus dilaksanakan oleh fungsi pembelian, fungsi pengiriman, fungsi pencatatan utang, dan fungsi akuntansi yang lain. Tidak ada transaksi retur pembelian yang dilaksanakn secara lengkap oleh hanya satu fungsi tersebut.”

Sistem Otoritas dan Prosedur Pencatatan

keamanannya dan data akuntansi yang dicatat terjamin ketelitian dan keandalannya.

3. Memo debit untuk retur pembelian diotorisasi oleh fungsi pembelian.

Transaksi pembelian dimulai dengan diterbitkannya surat order pembelian oleh fungsi pembelian. Jika barang yang diterima dari pemasok tidak sesuai dengan barang yang dipesan dalam surat order pembelian, terjadilah retur pembelian. Transaksi retur pembelian ini harus diotorisasi oleh fungsi pembelian dengan cara membubuhkan tanda tangan pada memo debit.

4. Laporan pengiriman barang untuk retur pembelian diotorisasi oleh fungsi pengiriman.

Transaksi retur pembelian dimulai dengan diterbitkannya memo debit oleh fungsi pembelian dan dilaksanakan dengan dikeluarkannya laporan pengiriman barang sebagai tanda telah dikirimkannya barang yang telah dibeli kepada pemasok yang bersangkutan. Laporan pengiriman barang ini harus diotorisasi oleh fungsi pengiriman, sehingga dapat menjadi dokumen pendukung yang sahih dalam pencatatan berkurangnya utang dan persediaan barang.

5. Pencatatan kedalam catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap.

dengann dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh pejabat yang berwewenang. Dalam sistem retur pembelian, pencatatan mutasi uatang dan persediaan harus didasarkan pada dokumen sumber memo debit. Dokumen ini dilampiri dengan laporan pengiriman barang yang diterbitkan oleh fungsi pengiriman, sebagai bukti telah dilaksanakannya pengembalian barang kepada pemasok yang terkait. Pencatatan berkurangnya utang karena retur pembelian didasarkan pada memo debit yang didukung dengan laporan pengiriman barang yang diotorisasi oleh fungsi pengiriman.

6. Pencatatan kedalam jurnal umum diotorisasi oleh fungsi akuntansi atau pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberikan wewenang.

Penyimpanan memo debit yang dilampiri dengan laporan pengiriman barang dalam arsip bukti kas keluar yang belum dibayar atau pencatatan memo debit kedalam kartu utang diotorisasi oleh fungsi pencatat utang dengan cara membubuhkan tanda tangan dan tanggal pencatatan ke dalam dokumen sumber (bukti memo atau faktur dari pemasok). Pencatatan memo debit ke jurnal umum diotorisasi oleh fungsi pencatat jurnal dengan cara membubuhkan tanda tangan pada dokumen tersebut.

7. Memo debit untuk retur pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pembelian.

Salah satu cara pengawasan formulir (dan denga demikian pengawasan terhadap terjadinya transaksi keuangan) adalah dengan merancang formulir yang bernomor urut tercetak. Untuk menciptakan praktik yang sehat, dalam sistem retur pembelian formulir pokok memo debit dan laporan pengiriman barang harus bernomor urut tercetak dan penggunaannya dipertanggungjawabkan oleh fungsi yang bersangkutan (fungsi pembelian dan fungsi pengiriman).

8. Laporan pengiriman barang bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pengiriman.

1.2.7. Bagan Aliran Dokumen (document flowchart) Sistem Retur Pembelian

Bagian Pembelian Bagian Pengiriman Bagian Gudang

Mulai

Bagian Jurnal Bagian Utang Bagian Kartu Persediaan LPB dengan memo debit

LPB 1

2.2. Prosedur Pencatatan Utang

Ada dua metode pencatatan utang: account payable procedure dan voucher payable procedure. Dalam account payable procedure, catatan utang adalah berupa kartu utang yang diselenggarakan untuk tiap kreditur, yang memperlihatkan catatan mengenai nomor faktur dari pemasok, jumlah yang terutang, jumlah pembayaran, dan saldo utang. Dalam voucher payable procedure, tidak diselenggarakan kartu utang, namun digunakan arsip voucher (bukti kas keluar) yang disimpan dalam arsip menurut abjad atau menurut tanggal jatuh temponya. Arsip bukti kas keluar ini berfungsi sebagai catatan utang.

Account payable procedure

Dokumen yang digunakan dalam account payable procedure adalah:

a. Faktur dari pemasok

b. Kuitansi tanda terima uang yang ditandatangani oleh pemasok atau tembusan surat pemberitahuan (remittance advice) yang dikirim ke pemasok, yang berisi keterangan untuk apa pembayaran tersebut dilakukan.

Catatan akuntansi yang digunakan dalam account payable procedure adalah:

a. Kartu utang, digunakan untuk mencatat mutasi dan saldo utang kepada tiap kreditur.

c. Jurnal pengeluaran kas, digunakan untuk mencatat transaksi pembayaran utang dan pengeluaran kas yang lain. Prosedur pencatatan utang dengan account payable procedure adalah sebagai berikut:

Pada saat faktur dari pemasok telah disetujui untuk dibayar:

1. Faktur dari pemasok dicatat dalam jurnal pembelian.

2. Informasi dalam jurnal pembeliaan kemudian di-posting ke dalam kartu utang yang diselenggarakan untuk setiap kreditur.

Pada saat jumlah dalam faktur dibayar:

3. Cek dicatat dalam jurnal pengeluaran kas.

4. Informasi dalam jurnal pengeluaran kas yang terkait dengan pembayaran utang di-posting ke dalam kartu utang. Prosedur pencatatan utang dengan menggunakan account payable procedure :

Faktur dari

pemasok Jurnal pembelian

Kartu utang

Jurnal pengeluaran kas

Kuitansi dari pemasok

pencatatan transaksi timbulnya utang

Voucher payable procedure

Jika dalam account payable procedure, pencatatan utang melalui empat tahap seperti telah digambarkan diatas, dalam voucher payable procedure, pencatatan utang hanya melalui dua tahap: pencatatan utang dalam register bukti kas keluar (voucher register) dan jurnal pengeluaran kas. Bahkan dalam prosedur pencatatan utang tertentu (one-time voucher procedure dengan cash basis) pencatatan utang hanya dilakukan melalui satu tahap saja. Dokumen yang digunakan dalam voucher payable procedures adalah:

Bukti kas keluar atau kombinasi bukti kas keluar dan cek (voucher atau voucher check). Lihat formulir bukti kas keluar pada Gambar 9.6. Bukti kas kelur ini merupakan formulir pokok dalam voucher payable procedure. Formulir mempunyai tiga fungsi:

a. Sebagai surat perintah kepada bagian kasa untuk melakukan pengeluaran kas sejumlah yang tercantum di dalamnya

b. Sebagai pemberitahuan kepada kreditur mengenai tujuan pembayarannya (sebagai remittance advice) c. Sebagai mediauntuk dasar pencatatan utang dan

persediaan atau distribusi lain

Catatan akuntansi yang digunakan dalam voucher payable procedures adalah:

Contoh check register:

REGISTER CEK

Bulan:__________

Tanggal Dibayarkan kepada Bank No.

Cek No. BKK

Jumlah

Prosedur pencatatan utang dengan voucher payable procedure dapat dibagi menjadi berikut:

1. One-time voucher procedures. Dalam prosedur ini, untuk setip faktur dari pemasok dibuatkan satu set voucher (terdiri dari tiga lembar). One-time voucher procedures ini dibagi menjadi dua, antara lain:

a. One-time voucher procedures dengan dasar tunai (cash basis). Dalam prosedur ini, faktur yang diterima oleh fungsi akuntansi dari pemasokdisimpan dalam arsip sementara menurut tanggal jatuh temponya. Pada sat jatuh tempo faktur tersebut, fungsi akuntansi membuat bukti kas keluar dan kemudiaan mencatatnya dalam jurnal pengeluaran kas. Dalam prosedur pencatatan utang ini tidak diselenggarakan catatan formal mengenai faktur yang belum dibayar.

ini dilakukan pencatatan transaksi pembelian dari register bukti kas keluar (voucher register).

Bagan alir dokumen prosedur One-Time Voucher Procedure dengan Cash Basis:

3 2 Faktur dari 1 Pemasok

T

Membuat bukti kas keluar

Faktur 3 3 2 Bukti kas 1 Keluar

N

A

Dikirim ke kreditur bersama dengan cek

Jurnal pengeluaran kas

faktur disimpan sementara

menunggu jatuh temponya

pada saat jatuh

Pada saat bukti kas keluar tersebut jatuh tempo, dokumen ini dikirimkan ke bagian kasa sebagai dasar untuk membuat cek untuk dibayarkan kepada pemasok. Pengeluaran cek ini dicatat dalam jurnal pengeluaran kas. Prosedur ini sering juga disebut sebagai full-fledgedvoucher system.

tahap Faktur dari

pemasok

Membuat bukti kas keluar

SOP 3

Register bukti kas keluar

2. Built-up Voucher Procedures. Dalam prosedur ini, satu set voucher dapat digunakan untuk menampung lebih dari satu faktur dari pemasok. Faktur yang diterima oleh fungsi akuntansi dari pemasok dicatat dalam bukti kas keluar, kemudian bukti kas keluar dilampirkan fakturnya disimpan sementara dalam arsip menurut abjad. Jika diterima lagi faktur dari pemasok yang sama, oleh fungsi akuntansi bukti kas keluar tersebut diambil dari arsip, untuk diisi dengan informasi dari faktur yang baru diterima tersebut. Bukti kas keluar tersebut dikembalikan ke dalam arsip bukti kas keluar yang belum dibayar (unpaid voucher file). Pada akhir bulan atau pada saat jatuh tempo pembayaran yang lain, bukti kas keluar tersebut diambil dari arsip, dicatat oleh fungsi akuntansi ke dalam register bukti kas keluar dan kemudian diserahkan kepada fungsi keuangan untuk dibuatkan cek. Cek ini dicatat oleh fungsi keuangan dalam register cek dan bukti kas keluar beserta dokumen pendukungnya dikembalikan lagi ke fungsi akuntansi untuk disimpan dalam arsip bukti kas keluar yang telah dibayar (paid-voucher file). Dalam prosedur ini arsip bukti kas keluar yang belum dibayar merupakan catatan utang yang diselenggarakan atas dasar waktu (accrual basis). Karena bukti kas keluar dicatat dalam register bukti kas keluar pada saat bukti kas keluar tersebut dibayar, hal ini berarti pendebitan akun lawan utang dilakuakan dengan dasar waktu dengan cara sebagai berikut:

(2) Menutup semua bukti kas keluar (dengan cara menjumlahkan rupiah faktur yang tercantum di dalamnya) pada saat pembuatan laporan keuangan.

Faktur dari pemasok

Faktur dari pemasok

Mencatat fakur dalam buki kas keluar

3 2 Bukti kas 1 keluar

A

3 2 Bukti kas 1 Keluar

Register bukti kas keluar

Arsip bukti kas keluar yang belum dibayar merupakan catatan utang yang diselenggarakan atas dasar waktu merupa

Bukti kas keluar diambil dari arsip pada saat akan dilakukan pembayaran

2.3. Distribusi Pembelian

Distribusi adalah prosedur peringkasan rincian yang tercantum dalam media (misalnya faktur dari pemasok) dan pengumpulan total ringkasan tersebut untuk keperluan pembuatan laporan. Jika diterapkan dalam pembelian,distribusi ini terkait dengan peringkasan pendebitan yang timbul dari transaksi pembelian dan pembayarannya untuk penyusunan laporan dan pencatatan dalam jurnal. Hampir semua debit dari transaksi pembelian terkait dengan persediaan dan biaya.

Pada perusahaan kecil, pendebitan yang timbul dari

transaksi pembelian terutama bersumber dari jurnal pengeluaran kas.

Pada perusahaan besar, pendebitan yang timbul dari

transaksi pembelian bersumber dari register bukti kas keluar (voucher register) atau jurnal pembelian atau dari distribusi faktur yang diterima dari pemasok.

Pada perusahaan manufaktur, klasifikasi yang umum digunakan untuk pendebitan yang timbul dari transaksi pembelian dan pembayarannya adalah sebagai berikut:

a) Untuk bahan baku:

Jenis bahan baku

Produk yang menggunakan bahan baku tersebut Kombinasi diantara keduannya

b) Untuk suku cadang

Jenis suku cadang

c) Untuk beban yang berasal dari pembelian jasa

Menurut fungsi atau pusat pertanggungjawaban Kombinasi jenis dan pusat pertanggungjawaban 2.4. Metode Distribusi Pembelian

Seperti halnya dengan distribusi penjualan, terdapat lima metode, yaitu:

1. Metode jurnal berkolom atau metode spread sheet

2. Metode akun berkolom

3. Metode akun tunggal (unit account method)

4. Metode tiket tunggal (unit ticket method)

5. Metode distribusi dengan komputer

Penjelasan dari macam-macam metode distribusi penjualan, antara lain:

2.4.1. Metode jurnal berkolom atau metode spread sheet

Distribusi debit dari transaksi pembelian dapat dilakukan dengan menggunakan:

1) Jurnal pengeluaran kas 2) Jurnal pembelian

3) Register bukti kas keluar (voucher register).

Contohnya:

Faktur dari pemasok dicatat dalam jurnal pengeluaran kas pada saat faktur tersebut dibayar. Dengan demikian distribusi pendebitan dilakukan dengan dasar tunai (cash basis). Prosedur distribusi pembelian dengan jurnal pengeluaran kas dapat dilihat pada gambar 10.12. Jika pendebitan ini menyangkut biaya, distribusi dapat dilakukan dengan dasar waktu (accrual basis) dengan cara sebagai berikut:

a. Pada akhir bulan (pada saat pembuatan laporan keuangan), dibuat rekapitulasi biaya dari arsip faktur yang belum dibayar.

c. Jurnal tersebut kemudian dibalik (reversing entry) pada awal bulan berikutnya.

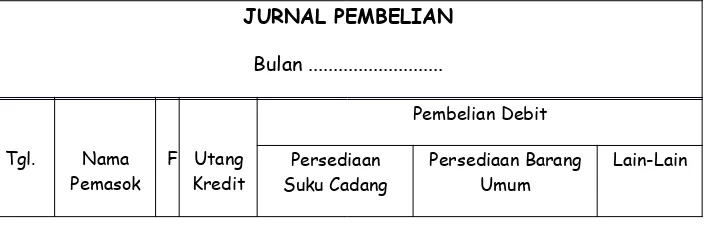

Jika jurnal pembelian dipakai sebagai alat distribusi, dalam jurnal tersebut harus dibentuk kolom-kolom untuk distribusi debit dari transaksi pembelian. Faktur dari pemasok dicatat dalam jurnal pembelian pada saat telah disetujui untuk dibayar, tidak menunggu sampai saat jatuh temponya. Dengan demikian penggunaan jurnal pembelian ini mendistribusikan pendebitan dengan dasar waktu. Lihat jurnal pembelian berkolom pada gambar 10.13. Prosedur distribusi pembelian dengan menggunakan jurnal pembelian dapat dilihat pada gambar 10.14.

Register bukti kas keluar dapat pula dipakai sebagai alat distribusi pembelian. Dalam registrasi bukti kas keluar disediakan kolom-kolom sesuai dengan klasifikasi pokok biaya dan persediaan. Seiap akhir bulan, dibuat rekapitulasi dari kolom tersebut untuk kemudian di-posting ke akun buku besar yang bersangkutan. Dari akun buku besar ini kemudian dibuat laporan yang dikehendaki. Prosedur distribusi dengan menggunakan register bukti kas keluar dapat dilihat pada gambar 10.15.

Gambar 10.13 Jurnal Pembelian Berkolom

Gambar 10.12 Prosedur Distribusi Pembelian dengan Jurnal Pengeluaran Kas Berkolom

Gambar 10.14 Prosedur Distribusi Pembelian dengan Jurnal Pembelian Berkolom

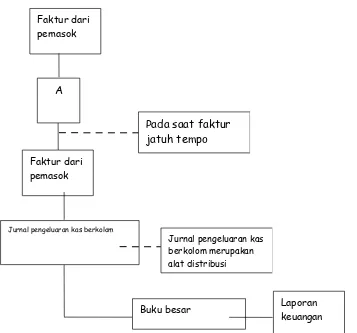

Faktur dari pemasok

A

Faktur dari pemasok

Jurnal pengeluaran kas berkolom

Buku besar Laporan keuangan

Pada saat faktur jatuh tempo

Jurnal pengeluaran kas berkolom merupakan alat distribusi

Faktur pemasok

Jurnal pembelian Distribusi pembelian

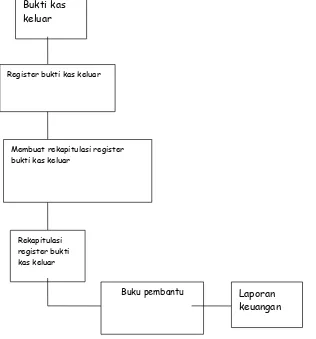

Gambar 10.15 Prosedur Distribusi dengan Register Bukti Kas Keluar

Bukti kas keluar

Register bukti kas keluar

Membuat rekapitulasi register bukti kas keluar

Rekapitulasi register bukti kas keluar

Buku pembantu Laporan

2.4.2. Metode akun berkolom

Distribusi pendebitan dari transaksi pembelian dapat dilakukan dengan menggunakan akun berkolom. Sumber informasi untuk posting ke dalam akun berkolom adalah register bukti kas keluar.

Contoh Akun berkolom:

Contoh Prosedur Distribusi dengan Akun Berkolom:

Bukti kas keluar

Register bukti kas keluar

Akun berkolom

2.4.3. Metode akun tunggal

Penggunaan akun tunggal untuk mendistribusikan pendebitan yang timbul dari transaksi pembeliaan dilakukan melalui prosedur berikut ini:

1. Faktur yang telah disetujui untuk dibayar diurutkan menurut klasifikasi yang dikehendaki (misalnya menurut departemen). 2. Dari faktur yang disertai tersebut dibuat pre-list tape

3. Faktur tersebut kemudian diposting ke dalam akun yang bersangkutan (misalnya beban menurut departemen). Rupiah yang diposting ke dalam akun dijumlah dan diposting ke dalam akunkontrol yang bersangkutan dalam buku besar, dan dicocokkan dengan pre-list tape.

4. Laporan dibuat berdasarkan informasi yang terkumpul dalam akun.

Contoh Akun Tunggal:

Nama akun: Beban Upah No. Akun: 7907

Tgl .

Keterangan Fol Debit Tgl

.

Keterangan Fol Kredit

Nama akun: Beban Upah No. Akun: 7908

Tgl .

Keterangan Fol Debit Tgl

.

Keterangan Fol Kredit

Nama akun: Beban Upah No. Akun: 7909

. .

Contoh Prosedur Distribusi Pembelian dengan Akun Tunggal:

2.4.4. Metode tiket tunggal (Unit Ticket Method)

Berdasarkan bukti kas keluar yang biasanya berupa medi campuran (mixed media) dibuat tiket tunggal (unit ticket) untuk setiap unsur klasifikasi yang tercantum

Faktur

Ukuran faktur

Pre-list tape Faktur

Akun tunggal

Menjumlah posting dalam akun tunggal

Rekapitulasi posting dalam akun tunggal

Faktur yang diurutkan menurut klasifikasi akun tunggal

Laporan keuangan

Dibandingkan untuk membuktikan ketelitian posting kedalam akun tunggal

didalamnya. Tiket tunggal ini kemudian direkap dan hasil rekapitulasinya dipakai sebagai dasar posting ke dalam akun kontrol yang bersangkutan dalam buku besar. Tiket tunggal ini kemudian diarsipkan menurut nomor akun dalam klasifikasi. Pada akhir bulan, dari arsip tiket tunggal ini dibuat rekap dan hasilnya dicatat dalam summary strip. Summary strip inilah yang berfungsi sebagai laporan.

Contoh Prosedur Distribusi dengan Metode Tiket Tunggal:

Bukti kas keluar

Membuat tiket tunggal dari bukti kas keluar

Tiket tunggal

Membuat rekapitulasi tiket tunggal

2.4.5. Metode distribusi dengan komputer

Metode distribusi pendebitan yang timbul dari transaksi pembelian dengan menggunakan komputer dilakukan dengan memberikan kode transaksi yang terjadi sesuai dengan klasifikasi yang diinginkan. Jika transaksi sudah diberikan kode dengan benar, proses pengurutan akan dilakukan oleh komputer melalui program. Oleh karena itu, titik berat kegiatan distribusi pembelian terletak pada kerangka pemberian kode terhadap transaksi pembelian dan pengeluaran kas. Jika misalnya pendebitan akun beban yang terjadi akan diklasifikasikan menurut jenis (misalnya ada 50 jenis beban), pusat pertanggungjawaban yang dibagi menurut hierarki manajemen (misalnya ada empat jenjang manajemen) dan menurut jenis pokok yang dihasilkan (ada 25 jenis produk), maka kerangka pemberian kode akun beban dapat disusun sebagai berikut:

1 2 3 4 5 6 7 8

Jenis beban pusat pertanggungjawaban produk

Dengan rerangka (framework) pemberian kode ini, semua transaksi pembelian dan pengeluaran kas yang menyangkut beban akan diberi kode dengan rerangka tersebut, sehingga arsip transaksi pembelian (purchase transaction file) yang berupa pita magnetik hasil run 1 dapat digunakan untuk meng-update arsip induk beban dan selanjutnya dengan run 2, arsip induk beban dapat digunakan untuk menghasilakan laporan beban yang berupa:

a. Laporan beban menurut jenisnya. Dihasilkan dengan memerintahkan komputer melakukan pengurutan dua angka pertama kode akun beban.

b. Laporan beban menurut pusat pertanggungjawaban. Dihasilkan dengan mengurutkan dengan komputer empat angka pada posisi kedua kode akun beban.

c. Laporan beban menurut produk. Dihasilkan dengan melakukan pengurutan arsip induk beban menurut dua angka pada posisi terakhir dalam kode akun beban.

BAB III PENUTUP

3.1. Kesimpulan

Sistem akuntansi utang meliputi prosedur pencatatan utang dan prosedur distribusi pembelian. Dalam bab ini diuraikan sistem akuntansi retur pembelian yng digunakan untuk melaksanakan transaksi pengembalian barang yang dibeli kepada pemasok yang bersangkutan. Transaksi retur pembelian dicatat dengan mendebit akun utang dagang dan mengkredit akun persediaan. Dengan demikian buku pembantu yang terkait dengan transaksi retur pembelian adalah buku pembantu utang dan buku pembantu persediaan.

Fungsi yang terkait dalam sistem retur pembelian adalah fungsi pembelian, gudang, pengiriman dan akuntansi. Dokumen yang digunakan dalam sistem retur pembelian adalah memo debit dan laporan pengiriman barang. Catatan akuntansi yang digunkan untuk mencatat transaksi retur pembelian adalah jurnal retur pembelian, kartu persediaan dan kartu utang. Jaringan prosedur yang membentuk sistem retur pembelian adalah prosedur perintah retur pembelian, prosedur pengiriman barang kepada pemasok dan prosedur pendebitan utang.

atau buku kas keluar merupakan dokumen sumber yang memiliki tiga fungsi , antara lain: (1) sebagai perintah kepada bagian kasa untuk melakukan pengeluaran kas, (2) sebagai pemberitahuan kepada kreditur mengenai tujuan pembayaran, (3) sebagai dokumen sumber pencatatan mutasi utang dan persediaan.

Prosedur pencatatan utang dengan voucher payable procedure dapat dibagi menjadi dua macam, antara lain: (1) one-time voucher procedure, (2) built-up voucher procedure. One-time voucher procedure dapat dibagi menjadai dua, yaitu: (a) one-time voucher procedure dengan dasar tunai, (b) one-time voucher procedure dengan dasar waktu.

Distribusi pendebitan yang timbul sebagai akibat transaksi pembelian dapat dilakukan dengan lima metode, yaitu: (1) metode jurnal berkolom atau metode spread sheet, (2) metode akun berkolom, (3) metode akun tunggal atau unit account method, (4) metode tiket tunggal atau unit ticket method, (5) metode distribusi dengan komputer.

3.2. Kritik dan Saran

DAFTAR PUSTAKA