PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), RETURN ON ASSET (ROA), RETURN ON EQUITY (ROE), DAN NET

PROFIT MARGIN (NPM) TERHADAP PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BEI PERIODE 2012-2014

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Pada Program Studi Akuntansi

OLEH:

WAHYU ENDAH DEWANTI NPM: 12.1.02.01.0111

FAKULTAS EKONOMI (FE)

UNIVERSITAS NUSANTARA PERSATUAN GURU REPUBLIK INDONESIA UN PGRI KEDIRI

Motto:

Hidup tidaklah untuk mengeluh dan mengaduh Hidup adalah untuk mengolah hidup

Bekerja membalik tanah

Memasuki rahasia langit dan samudra Serta mencipta dan mengukur dunia

Kita menyandang tugas Karena tugas adalah tugas Bukan demi surge atau neraka Tapi demi kehormatan manusia Karena sesungguhnyalah kita bukan debu Meski kita sudah reyot, tua renta dan kelabu

Kita adalah kepribadian

Dan harga kita adalah kehormatan kita Tolehlah lagi ke belakang

Ke masa silam yang tak seorang pun kuasa menghapusnya

Kupersembahkan karya ini buat:

- My beloved parents whom I do love and proud of.

- My sister, Tyas Manik Maya, whom I am proud of and always gives support both material and non material.

- Someone who always supports and encourages me to believe in myself.

Abstrak

Wahyu Endah D: Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012 – 2014.

Kata kunci: Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, Net Profit Margin dan perubahan laba.

Penelitian ini dilatar belakangi bahwa terdapat perbedaan hasil penelitian sebelumnya (research gap) mengenai pengaruh rasio-rasio keuangan terhadap perubahan laba tidak konsisten dikarenakan terdapat perbedaan sampel penelitian, tahun penelitian, serta kondisi perekonomian. Perubahan laba penting untuk kelancaran operasional perusahaan dan merupakan wujud tanggung jawab manajemen perusahaan kepada stakeholder.

Permasalahan dalam penelitian ini adalah, apakah Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin berpengaruh signifikan terhadap perubahan laba baik secara parsial maupun secara simultan pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI periode 2012 – 2014?.

Penelitian ini menggunakan pendekatan kuantitatif dengan metode kausalitas. Sampel yang digunakan dalam penelitian ini meliputi 29 perusahaan manufaktur sektor industri barang konsumsi dan dianalisis menggunakan regresi linier berganda dengan software SPSS for windows versi 20 .

KATA PENGANTAR

Puji Syukur Kami panjatkan kehadirat Allah Tuhan Yang Maha Kuasa, karena hanya atas perkenan–Nya penyusunan skripsi ini dapat diselesaikan.

Skripsi dengan judul “Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Return On Asset (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI Periode 2012 - 2014” ini ditulis guna memenuhi sebagian syarat untuk memperoleh gelar Sarjana Pendidikan, pada Program Studi Akuntansi Fakultas Ekonomi UN PGRI Kediri.

Pada kesempatan ini diucapkan terimakasih dan penghargaan yang setulus-tulusnya kepada :

1. Bapak Dr. Sulistiono, M. Si., selaku Rektor UN PGRI Kediri yang selalu memberikan dorongan motivasi kepada mahasiswa.

2. Dr. Subagyo, M.M., selaku Dekan Fakultas Ekonomi UN PGRI Kediri. 3. Badrus Zaman, M.Ak., selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi UN PGRI Kediri.

4. Drs. Ec. Sugeng, M.M., M.Ak., selaku Dosen Pembimbing I. 5. Amin Tohari, S.Si., M.Si., selaku Dosen Pembimbing II.

DAFTAR ISI

halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 5

C. Pembatasan Masalah ... 6

D. Rumusan Masalah ... 6

E. Tujuan Penelitian ... 7

F. Kegunaan Penelitian ... 8

BAB II : KAJIAN TEORI DAN HIPOTESIS A. Kajian Teori ... 10

1. Laba ... 10

a. Pengertian Laba ... 10

b. Jenis-Jenis Laba ... 11

c. Pelaporan Laba ... 12

e. Pengaruh Perubahan Laba Bagi Investor ... 14

2. Rasio Keuangan ... 15

a. Rasio Likuiditas ... 16

1) Current Ratio ... 17

a) Pengertian Current Ratio ... 17

b) Perhitungan Current Ratio ... 18

b. Rasio Solvabilitas ... 18

1) Debt to Equity Ratio ... 19

a) Pengertian Debt to Equity Ratio ... 19

b) Perhitungan Debt to Equity Ratio ... 19

c. Rasio Profitabilitas ... 20

1) Return On Assets... 20

a) Pengertian Return On Assets ... 20

b) Perhitungan Return On Assets ... 21

2) Return On Equity ... 21

a) Pengertian Return On Equity ... 21

b) Perhitungan Return On Equity ... 22

3) Net Profit Margin ... 23

a) Pengertian Net Profit Margin ... 23

b) Perhitungan Net Profit Margin ... 24

B. Kajian Hasil Penelitian Terdahulu... 24

C. Kerangka Berpikir ... 30

b. Pengaruh Debt to Equity Ratio terhadap perubahan laba ... 31

c. Pengaruh Return On Assets terhadap perubahan laba ... 32

d. Pengaruh Return On Equity terhadap perubahan laba ... 33

e. Pengaruh Net Profit Margin terhadap perubahan laba ... 34

D. Kerangka Konseptual ... 35

E. Hipotesis ... 36

BAB III : METODOLOGI PENELITIAN A. Variabel Penelitian ... 38

1. Identifikasi Variabel Penelitian ... 38

a. Variabel Bebas ... 38

b. Variabel Terikat ... 39

2. Definisi Operasional Variabel ... 39

a. Variabel Bebas ... 40

b. Variabel Terikat ... 41

B. Pendekatan dan Teknik Penelitian ... 41

1. Pendekatan Penelitian ... 41

2. Teknik Penelitian ... 42

C. Tempat dam Waktu Penelitian ... 43

1. Tempat Penelitian ... 43

2. Waktu Penelitian ... 43

D. Populasi dan Sampel (Subjek dan Objek Penelitian) ... 43

1. Populasi ... 43

E. Sumber dan Langkah-langkah Pengumpulan Data ... 46

1. Sumber Data ... 46

2. Langkah-langkah Pengumpulan Data... 46

a. Studi kepustakaan ... 47

b. Dokumentasi ... 47

F. Teknik Analisis Data ... 47

1. Pengujian Asumsi Klasik ... 48

a. Uji Normalitas ... 48

1) Analisis Grafik ... 48

2) Asumsi Statistik ... 49

b. Uji Multikolonieritas ... 50

c. Uji Autokorelasi ... 50

d. Uji Heteroskedastisitas ... 51

2. Analisis Regresi Linier Berganda ... 52

3. Uji Koefisien Determinasi (R²) ... 53

4. Norma Keputusan ... 54

a. Uji Statistik t ... 54

b. Uji Statistik F ... 56

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Subjek Penelitian ... 58

B. Deskripsi Data Variabel... 59

1. Deskripsi Data Variabel Bebas ... 60

b. Debt to Equity Ratio ... 62

c. Return On Asset ... 64

d. Return On Equity ... 67

e. Net Profit Margin ... 69

2. Deskripsi Data Variabel Terikat ... 71

a. Perubahan Laba ... 71

C. Analisis Data... 73

1. Hasil Analisis Data dan Interpretasi ... 73

a. Pengujian Asumsi Klasik ... 73

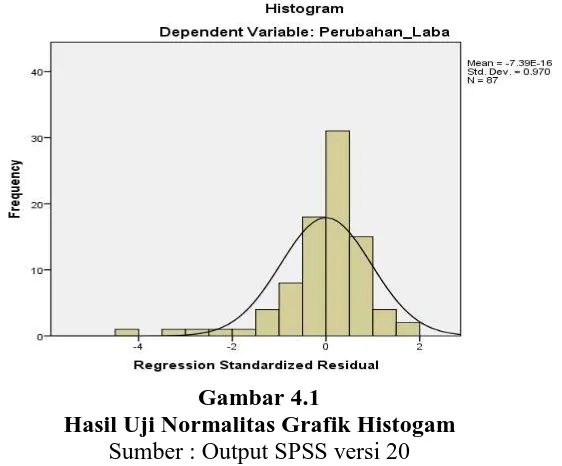

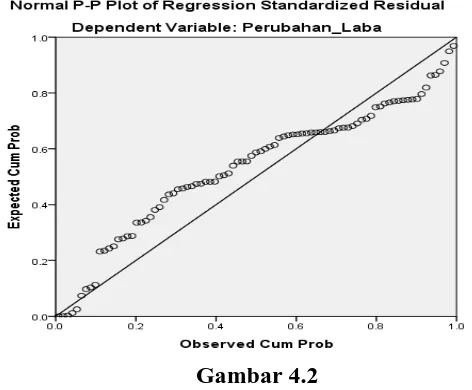

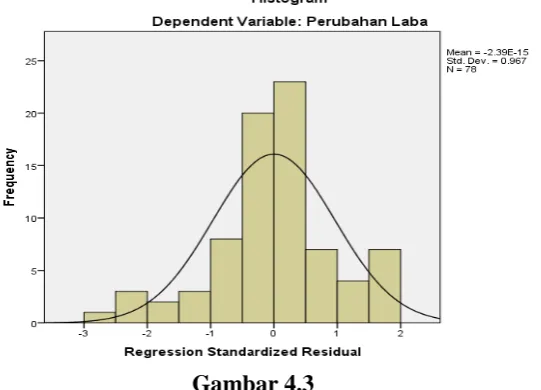

1) Uji Normalitas ... 74

a) Analisis Grafik ... 74

b) Analisis Statistik ... 77

2) Uji Multikolonieritas ... 79

3) Uji Autokorelasi... 80

4) Uji Heteroskedastisitas ... 81

b. Analisis Regresi Linier Berganda ... 82

c. Analisis Koefisien Determinasi ... 85

D. Pengujian Hipotesis ... 86

1. Pengujian Hipotesis Secara Parsial (Uji t) ... 86

2. Pengujian Hipotesis Secara Simultan (Uji F) ... 89

E. Pembahasan ... 89

1. Pengaruh Current Ratio terhadap Peubahan Laba ... 91

3. Pengaruh Return On Asset terhadap Perubahan Laba ... 94

4. Pengaruh Return On Equity terhadap Perubahan Laba ... 95

5. Pengaruh Net Profit Margin terhadap Perubahan Laba ... 96

6. Pengaruh CR, DER, ROA, ROE dan NPM terhadap Perubahan Laba ... 97

BAB V : SIMPULAN, IMPLIKASI, DAN SARAN A. Simpulan ... 99

B. Implikasi ... 101

1. Implikasi Teoritis ... 101

2. Implikasi Praktis ... 104

C. Saran ... 104

1. Bagi Investor ... 104

2. Bagi Emiten ... 105

3. Bagi Peneliti Selanjutnya ... 105

Daftar Pustaka ... 106

DAFTAR TABEL

Tabel halaman

2.1 : Ringkasan Penelitian Terdahulu ... 28

3.1 : Prosedur Pemilihan Sampel Penelitian ... 45

3.2 : Nama Perusahaan Sampel Penelitian ... 45

3.3 : Pengambilan keputusan ada tidaknya autokorelasi ... 51

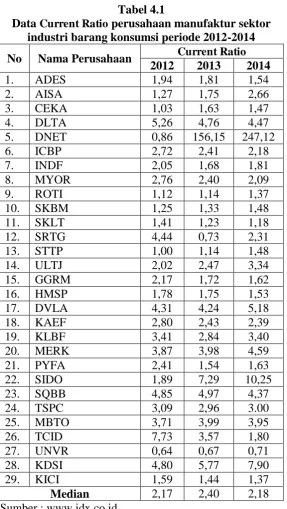

4.1 : Data CR periode 2012-2014 ... 61

4.2 : Data DER periode 2012-2014 ... 63

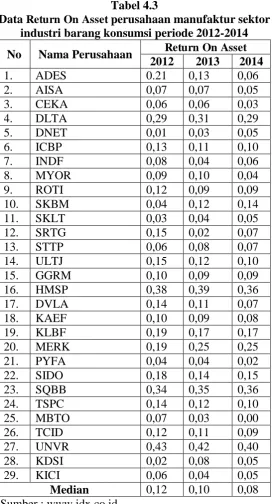

4.3 : Data ROA periode 2012-2014 ... 66

4.4 : Data ROE periode 2012-2014 ... 68

4.5 : Data NPM periode 2012-2014 ... 70

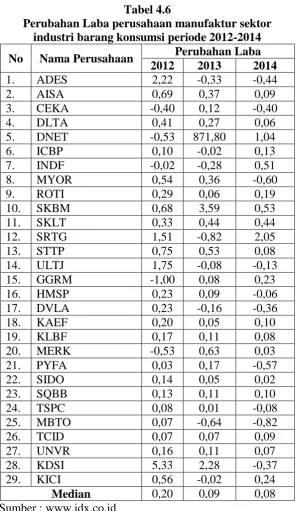

4.6 : Data Perubahan Laba periode 2012-2014 ... 72

4.7 : Hasil Uji Normalitas ... 77

4.8 : Hasil Uji Normalitas Setelah Ditransformasikan ... 78

4.9 : Hasil Uji Multikolonieritas ... 79

4.10 : Hasil Uji Autokorelasi ... 80

4.11 : Hasil Analisis Regresi Linier Berganda ... 83

4.12 : Hasil Analisis Koefisien Determinasi ... 86

4.13 : Hasil Pengujian Hipotesis Secara Parsial ... 87

4.14 : Hasil Pengujian Hipotesis Secara Simultan ... 89

DAFTAR GAMBAR

Gambar halaman

2.1 : Kerangka Konseptual ... 35

4.1 : Hasil Uji Normalitas Grafik Histogram ... 74

4.2 : Hasil Uji Normalitas Grafik Normal Probability Plot ... 75

4.3 : Hasil Uji Normalitas Grafik Histogram Setelah Ditransformasi ... 76

4.4 : Hasil Uji Normalitas Grafik Normal Probability Plot Setelah Di transformen ... 76

DAFTAR LAMPIRAN

Lampiran halaman

1 : Perhitungan Current Ratio ... 111

2 : Perhitungan Debt to Equity Ratio ... 113

3 : Perhitungan Return On Asset ... 115

4 : Perhitungan Return On Equity ... 117

5 : Perhitungan Net Profit Margin ... 119

6 : Perhitungan Perubahan Laba ... 121

7 : Hasil Output SPSS Sebelum DiTransformasi ... 123

8 : Hasil Output SPSS Sesudah DiTransformasi ... 126

9 : Berita Acara ... 129

10 : Tabel Durbin-Waston (DW) ... 131

11 : Titik Persentase Distribusi t ... 133

12 : Titik Persentase Distribusi F ... 135

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Analisis laporan keuangan didasarkan pada laporan keuangan yang dikeluarkan oleh perusahaan yang berhubungan dengan posisi keuangan tentang performance (kinerja) perusahaan, aliran kas perusahaan, laba dan rugi yang dialami perusahaan dan informasi yang dapat membantu investor dan para pelaku pasar modal dalam menginterprestasikan keadaan suatu perusahaan. Brigham dan Enhardt (2003) menyatakan “informasi akuntansi tentang operasi perusahaan dan posisi keuangan perusahaan dapat diperoleh dari laporan keuangan. Informasi dalam laporan keuangan bermanfaat untuk penilaian kinerja perusahaan dan pengambilan keputusan”. Fianancial Accounting Standards Board – FASB (1978) dalam Adisetiawan (2012), Statement of Financial Accounting Consepts No.1 menyatakan bahwa “fokus laporan keuangan adalah laba, jadi informasi laporan keuangan seharusnya mempunyai kemampuan untuk memprediksi laba di masa depan”. Dengan

demikian, setiap informasi dari laporan keuangan berguna memprediksi laba di masa yang akan datang.

memperkirakan return yang diperoleh investor atas investasi. Dalam Statement of Financial Accounting Concept No. 1 (2002: 222) “informasi laba berfungsi untuk menilai kinerja manajemen, membantu memperkirakan kemampuan laba dalam jangka panjang, memprediksi laba perusahaan untuk tahun yang akan datang dan menaksir risiko dalam meminjam atau dalam melakukan investasi”.

Para investor dalam menilai perusahaan tidak hanya melihat laba dalam satu periode melainkan terus memantau perubahan laba dari tahun ke tahun. Perubahan laba merupakan kenaikan atau penurunan laba per tahun yang merefleksikan proses peningkatan atau penurunan ekuitas dari berbagai sumber transaksi yang akan menggambarkan apakah perusahaan mempunyai kinerja yang bagus atau tidak (Andriyani, 2008). Laba perusahaan diharapkan mengalami kenaikan setiap periode, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Meythi (2005) menyatakan bahwa salah satu cara untuk memprediksi laba perusahaan adalah menggunakan rasio keuangan.

Analisis rasio keuangan dapat membantu para pelaku bisnis dan pihak pemerintah dalam mengevaluasi keadaan keuangan perusahaan masa lalu, sekarang, dan memproyeksikan hasil atau laba yang akan datang (Juliana dan Sulardi, 2003). Selain itu, rasio keuangan dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan.

Berdasarkan hasil sejumlah penelitian tersebut, tampak bahwa pengaruh rasio-rasio keuangan terhadap perubahan laba tidak konsisten. Hal tersebut dapat terjadi karena perbedaan sampel penelitian, tahun penelitian, serta kondisi perekonomian. Perbedaan hasil penelitian sebelumnya (research gap) menjadi alasan peneliti melakukan penelitian. Alasan lain, peneliti melakukan penelitian adalah perubahan laba penting untuk kelancaran operasional perusahaan dan merupakan wujud tanggung jawab manajemen perusahaan kepada stakeholder.

peneliti melakukan penelitian dengan judul : “Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return On Asset (ROA), Return On Equity (ROE), Dan Net Profit Margin (NPM) Terhadap Perubahan Laba Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI Periode 2012 - 2014”

B.Identifikasi Masalah

Identifikasi pokok pada penelitian ini adalah bagaimana investor melihat kemungkinan terjadinya peningkatan atau penurunan laba pada suatu perusahaan. Perubahan laba tersebut dapat dilihat menggunakan rasio-rasio seperti Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin. Berdasarkan uraian latar belakang masalah di atas, dapat diidentifikasikan beberapa masalah sebagai berikut :

1. Semakin banyaknya perusahaan yang sudah go public menuntut investor untuk lebih teliti dalam melakukan investasi.

2. Perusahaan manufaktur sektor industri mana yang sebaiknya dipilih oleh investor agar mendapatkan laba yang tinggi atas investasinya.

3. Rasio keuangan apa yang seharusnya digunakan untuk memprediksi perusahaan di masa depan.

C.Pembatasan Masalah

Batasan masalah diperlukan agar pembahasan dalam suatu penelitian tidak melebar ke masalah yang tidak sesuai dengan obyek yang diteliti. Berdasarkan identifikasi masalah di atas, maka permasalahan yang akan dibahas dalam penelitian ini dibatasi pada pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI. Dan penelitian hanya akan menganalisis data periode 2012 – 2014.

D.Rumusan Masalah

Berdasarkan uraian tersebut, maka yang menjadi rumusan permasalahan dalam penelitian ini adalah :

1. Apakah Current Ratio secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

2. Apakah Debt to Equity Ratio secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

4. Apakah Return On Equity secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

5. Apakah Net Profit Margin secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

6. Apakah Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin secara simultan berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI?

E.Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Untuk memperoleh bukti empiris Current Ratio secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

2. Untuk memperoleh bukti empiris Debt to Equity Ratio secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

4. Untuk memperoleh bukti empiris Return On Equity secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

5. Untuk memperoleh bukti empiris Net Profit Margin secara parsial berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

6. Untuk memperoleh bukti empiris Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin secara simultan berpengaruh signifikan terhadap perubahan laba pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

F. Kegunaan Penelitian

Hasil dari penelitian diharapkan bisa memiliki kegunaan bagi beberapa pihak yang berkepentingan. Secara terperinci kegunaan penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

a. Bagi penulis, dengan penelitian ini diharapkan dapat menambah pengetahuan mengenai pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin terhadap perubahan laba di masa yang akan datang pada sebuah perusahaan, terutama perusahaan-perusahaan yang diteliti oleh penulis.

mengadakan penelitian pengaruh rasio-rasio keuangan terhadap perubahan laba.

2. Manfaat Praktis

a. Bagi investor di Bursa Efek Indonesia, diharapkan hasil penelitian ini dapat digunakan sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal dengan melihat beberapa faktor yang dapat digunakan untuk menganalisis perubahan laba.

b. Bagi manajemen perusahaan yang terdaftar di Bursa Efek Indonesia, hasil dari penelitian diharapkan dapat menjadi acuan atau referensi bagi pihak perusahaan untuk meningkatkan kinerja perusahaan dalam rangka untuk meningkatkan laba perusahaan dan pengambilan keputusan manajemen di masa yang akan datang. Sehingga akan menarik investor menanamkan modalnya pada perusahaan.

BAB II

KAJIAN TEORI DAN HIPOTESIS

A.Kajian Teori 1. Laba

a. Pengertian Laba

Setiap perusahaan menginginkan laba atau sering disebut juga dengan keuntungan (profit). Laba diperlukan oleh perusahaan untuk dapat melangsungkan kehidupan perusahaan, agar perusahaan dapat terus eksis didalam perekonomian maka diharapkan perusahaan akan mendapatkan laba.

Menurut Rahardjo (2009 : 259) “laba (profit) adalah selisih positif antara pendapatan (revenue) setelah dikurangi biaya (expense)”.

Suwardjono (2010 : 464) mendefinisikan laba (penghasilan bersih) sebagai berikut :

Laba (penghasilan bersih) adalah kenaikan asset dalam suatu periode akibat kegiatan produktif yang dapat dibagi atau didistribusi kepada kreditor, pemerintah, pemegang saham (dalam bentuk bunga, pajak, atau dividen) tanpa mempengaruhi keutuhan ekuitas pemegang saham semula.

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa laba adalah perkiraan atas kenaikan (penurunan) ekuitas yang tidak berasal dari kontribusi penanaman modal yang diakibatkan karena adanya kenaikan manfaat ekonomi selama satu periode dalam bentuk pemasukan (pendapatan lebih besar dari beban) atau penambahan aktiva atau penurunan kewajiban.

b. Jenis-jenis Laba

Unsur-unsur yang menjadi pembentuk laba adalah pendapatan dan biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya akan dapat diperoleh jenis-jenis laba yang berbeda. Prihadi (2010 : 37) mendefinisikan jenis-jenis laba sebagai berikut :

1) Laba Bersih

Laba bersih (net profit atau earning after tax) adalah bottom line dari laporan laba rugi. Laba bersih mencerminkan hak pemilik setelah semua kewajiban yang terkait dengan beban (biaya) dan pajak terselesaikan.

2) Laba Kotor / Bruto

Laba kotor (gross profit margin) adalah penjualan dikurangi Harga Pokok Penjualan (HPP). Dimana Harga Pokok Penjualan pada perusahaan dagang relative sama dengan biaya variable. Sementara pada perusahaan manufaktur, dalam Harga Pokok Penjualannya terdapat biaya tetap.

3) Laba Operasional

c. Pelaporan Laba

Subramanyam dan Wild (2013 : 109) mengemukakan pelaporan laba sebagai berikut :

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sedangkan pos-pos dalam laporan laba-rugi merinci bagaimana laba diperoleh. Pemahaman dua peranan laba penting untuk analisis yaitu menentukan dan menjelaskan laba suatu usaha pada satu periode merupakan tujuan utama laporan laba rugi. Pada konsepnya, laba ditugaskan untuk menyediakan, baik pengukuran perubahan kekayaan pemegang saham selama periode maupun mengestimasi laba usaha sekarang, yaitu sampai sejauh mana perusahaan dapat menutupi biaya operasi dan menghasilkan pengembalian kepada pemegang saham. Secara khusus peran yang kedua, yakni sebagai indikator profitabilitas perusahaan, sangat krusial bagi seorang analis, karena membantu dalam mengestimasi potensi laba di masa depan, yang tidak diragukan lagi merupakan satu dari tugas yang terpenting dalam analisis usaha.

Rahardjo (2009 : 65) mengemukakan pelaporan laba dalam laporan rugi laba atau perhitungan rugi laba sebagai berikut :

Laporan laba rugi atau perhitungan laba rugi bisa memberikan banyak informasi jika membuat perbandingan dengan lebih teliti. Laporan laba rugi mempunyai kedudukan penting bagi para investor karena mencerminkan kinerja perusahaan, mulai dari nilai penjualan sampai dengan laba yang diperoleh. Biasanya sebelum seseorang ingin melakukan investasi pada suatu perusahaan, investor tentunya ingin mengetahui labih dulu margin laba (profit margin) dari hasil usaha atau operasi perusahaan dan bagaimana perkembangan perkembangan angka-angka tersebut selama beberapa tahun. Margin laba adalah rasio laba dibagi dengan penjualan, yang menunjukkan kemampuan perusahaan untuk menghasilkan laba (profitabilitas) dari setiap rupiah penjualan, biasanya disajikan dalam bentuk persentase..

Laporan laba rugi yang salah satu dari banyak bagian suatu paket laporan keuangan dan seperti bagian lainnya, serta merupakan bagian dari produk berbagai pilihan, dilaporkan, seperti halnya kebijakan bisnis, kondisi ekonomi, dan banyak variabel yang mempengaruhi hasil yang dilaporkan, dengan bersumber dari dua hal, yaitu laba dan biaya, karena itu dalam penyusunan laporan seorang akuntan harus menyadari dengan baik yang mana termasuk dalam katagori laba dan begitu pula sebaliknya yang mana masuk dalam katagori biaya. Jika terlalu besar biaya maka memperlihatkan bahwa laporan tersebut lebih besar kerugiannya dibandingkan laba, dan begitu pula sebaliknya.

d. Perubahan Laba

Menurut Lasmi (2013 : 301) “perubahan laba adalah kenaikan atau

penurunan laba per tahun”.

Menurut Machfoedz dalam Bastian (2010 : 41) “perubahan laba relatif lebih representatif dibandingkan dengan perubahan laba absolut karena perubahan laba relatif akan mengurangi pengaruh ukuran perusahaan”.

bentuk presentase. Perubahan laba menurut Machfoedz dalam Bastian (2010 : 41), dapat dihitung dengan rumus :

Pada umumnya kinerja manajemen perusahaan diukur dan dievaluasi berdasarkan laba yang diperoleh. Oleh karena itu, banyak manajer yang melakukan manajemen laba agar kinerja mereka terlihat baik. Tindakan manajemen tersebut dapat merugikan pemegang saham. Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian pada pemegang saham.

Dengan demikian mengetahui perubahan laba sangat penting bagi pemakai laporan keuangan karena dengan mengetahui perubahan laba, mereka dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

e. Pengaruh Perubahan Laba Bagi Investor

Bagi banyak pihak perubahan laba yang memperlihatkan dalam laporan laba rugi dipandang sebagai ringkasan kegiatan yang dilakukan oleh suatu perusahaan selama periode akuntansi. Penilaian tingkat keuntungan investasi oleh investor didasarkan oleh kinerja keuangan perusahaan, dapat dilihat dari tingkat perubahan laba dari tahun ke tahun. Para investor dalam menilai perusahaan tidak hanya melihat laba dalam

satu periode melainkan terus memantau perubahan laba dari tahun ke tahun. Pencapaian yang dilakukan oleh perusahaan tersebut tergambarkan pada laporan laba rugi tersebut, seperti penjualan (sales) hingga laba bersih atau earnings after tax. Dengan begitu informasi yang diperoleh dari income statement dapat dijadikan salah satu pendukung dalam pengambilan keputusan, khususnya bagi investor.

Fahmi (2013 : 103) mengemukakan pengaruh perubahan laba bagi investor sebagai berikut :

Investor kebanyakan adalah mereka yang menjauh dari resiko (risk adverse). Atas dasar sikap seperti itu investor menginginkan laporan laba rugi yang disajikan adalah penuh dengan keterbukaan (disclosure). Namun dalam kenyataannya masih ada temuan tentang tindakan fraud oleh pihak manajemen perusahaan. Fraud disini adalah menyangkut dengan tindakan kecurangan atau perekayasaan data keuangan secara disengaja dengan tujuan-tujuan tertentu. Atas dasar itu maka salah satu tugas utama pihak investor adalah menegaskan kepada pihak menajemen perusahaan bahwa laporan laba rugi tersebut memiliki implikasi yang jauh pada perusahaan. Implikasi tersebut dapat berbentuk turunnya nilai perusahaan di mata publik, termasuk memungkinkan nilai saham akan ikut terjadi penurunan.

2. Rasio Keuangan

Fahmi (2012 : 44) mendefinisikan “rasio keuangan atau finanacial ratio sangat penting gunanya untuk melakukan analisa terhadap kondisi

keuangan perusahaan”. Bagi investor jangka pendek dan menengah pada

secara jangka panjang rasio keuangan juga dipakai dan dijadikan sebagai acuan dalam menganalisis kondisi kinerja suatu perusahaan.

Fahmi (2012 : 44) mendefinisikan manfaat yang bisa diambil dengan dipergunakannya rasio keuangan sebagai berikut :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemne sebagai rujukan untuk membuat perencanaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan. d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

Fahmi (2012 : 53) mengemukakan “bagi investor ada tiga rasio keuangan yang paling dominan yang dijadikan rujukan untuk melihat kondisi kinerja suatu perusahaan yaitu rasio likuiditas, rasio solvabilitas dan

rasio profitabilitas”. Ketiga rasio ini secara umum selalu menjadi perhatian

investor karena secara dasar dianggap sudah mempresentasikan analisis awal tentang kondisi suatu perusahaan.

a. Rasio Likuiditas

Fahmi (2012 : 22) mendefinisikan “rasio likuiditas (liquidity ratio) adalah kemampuan suatu perusahaan memenuhi kewajiban jangka

pendeknya secara tepat waktu”. Rasio ini penting karena kegagalan

mempengaruhi solvabilitas perusahaan. Rasio ini mengukur pada kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relative terhadap utang lancarnya (utang yang dimaksud di sini adalah kewajiban perusahaan). Rasio likuiditas yang digunakan dalam penelitian adalah Current Ratio.

1) Current Ratio (CR)

a) Pengertian Current Ratio

Menurut Rahardjo (2009 : 139) “Rasio Lancar (Current Ratio) adalah perbandingan antara aktiva lancar dengan kewajiban jangka pendek (hutang lancar)”.

Sedangkan menurut Martono dan Harjito (2010 : 55) “Current Ratio merupakan perbandingan antara aktiva lancar

(current assets) dengan hutang lancar (current liability)”.

Fahmi (2013 : 121) mendefinisikan Rasio lancar (Current Ratio) sebagai berikut :

Rasio lancar (Current Ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo. Rasio Lancar merupakan pos-pos yang berumur satu tahun atau kurang, atau siklus operasi usaha normal yang lebih besar.

b) Perhitungan Current Ratio

Menurut Subramanyam dan Wild dalam Fahmi (2013 : 121) “alasannya digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup kemampuannya untuk mengukur” :

1) Kemampuan memenuhi kewajiban lancar. Makin tinggi jumlah (kelipatan) asset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar.

2) Penyangga kerugian. Makin besar penyangga, makin kecil risikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai asset lancar non-kas pada saat asset tersebut dilepas atau dilikuiditasi.

3) Cadangan dana lancar. Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan kejutan, seperti pemogokan dan kerugian luar biasa, dapat membahayakan arus kas secara sementara dan tidak terduga.

Sehingga Current Ratio menurut Fahmi (2013 : 121) dapat dihitung dengan rumus sebagai berikut :

b. Rasio Solvabilitas

Fahmi (2012 : 54) mendefinisikan “rasio solvabilitas merupakan rasio yang menunjukan bagaimana perusahaan mampu untuk mengelola utangnya dalam rangka memperoleh keuntungan dan juga mampu untuk melunasi kembali utangnya”. Rasio ini mengukur kemampuan

perusahaan memenuhi kewajiban-kewajiban dalam jangka panjangnya.

� = �

Perusahaan yang tidak solvable adalah perusahaan yang total utangnya lebih besar dibandingkan total asetnya. Rasio solvabilitas yang digunakan dalam penelitian adalah Debt To Equity.

1) Debt To Equity Ratio (DER)

a) Pengertian Debt To Equity Ratio

Menurut Rahardjo (2009 : 140) “Debt to Equity Ratio adalah perbandingan antara jumlah seluruh hutang (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri

perusahaan”.

Menurut Martono dan Harjito (2010 : 59) “Debt to Equity Ratio merupakan perbandingan total hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas)”.

Sedangkan menurut Joel G. Siegel dan Jae K. Shim dalam Fahmi (2013 : 128) menyatakan “Debt To Equity Ratio merupakan ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor”.

Menurut Murhadi (2013 : 61), “Debt To Equity Ratio

menunjukkan perbandingan antara utang dan ekuitas perusahaan”.

b) Perhitungan Debt To Equity Ratio

c. Rasio Profitabilitas

Murhadi (2013 : 63) mendifinisikan “rasio profitabilitas bahwa rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan”. Investor yang potensial akan menganalisis dengan cermat kelancaran sebuah perusahaan dan kemampuannya untuk mendapatkan keuntungan (profitabilitas), karena merekan mengharapkan deviden dan harga pasar dari sebuah sahamnya. Rasio ini dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan. Rasio profitabilitas yang digunakan dalam penelitian adalah Return On Assets, Return On Assets dan Net Profit Margin.

1) Return On Assets (ROA)

a) Pengertian Return On Assets

Rahardjo (2009 : 141) mendefinisikan Return On Assets sebagai berikut :

Return On Assets atau imbalan modal perusahaan adalah perbandingan antara laba atau keuntungan sebelum biaya bunga atau pajak (Earning before interest and taxes) dengan seluruh aktiva atau kekayaan perusahaan. Return On Assets menunjukkan kemampuan perusahaan dengan seluruh modal yang ada di dalamnya untuk menghasilkan keuntungan. Menurut Martono dan Harjito (2010 : 60) “Return On Assets merupakan perbandingan laba setelah pajak dengan total aktiva”.

� � = �

Menurut Fahmi (2013 : 137) “Return On Assets adalah melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan asset perusahaan yang ditanamkan atau ditempatkan”.

Sedangkan Murhadi (2013 : 64) mendefinisikan “Return On Assets mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang ditanam dalam bentuk asset”.

b) Perhitungan Return On Assets

Sehingga Return On Assets menurut Fahmi (2013 : 137) dapat dihitung dengan rumus sebagai berikut :

2) Return On Equity (ROE)

a) Pengertian Return On Equity

Menurut Kasmir (2008 : 204), “Return On Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Return On Equity menunjukkan efesiensi penggunaan modal sendiri

Rahardjo (2009 : 141) mendefinisikan Return On Equity sebagai berikut :

� = � � (EAT)

Return On Equity adalah perbandingan antara keuntungan bersih perusahaan dengan modal sendiri. Return On Equity menunjukkan bagian keuntungan yang berasal dari modal sendiri, dan sering dipakai oleh para investor dalam pembelian saham suatu perusahaan (karena modal sendiri menjadi bagian pemilik).

Menurut Martono dan Harjito (2010 : 60) “Return On Equity atau sering disebut rentabilitas modal sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri”.

Sedangkan Fahmi (2013 : 137) mendefinisikan Return On Equity sebagai berikut :

Return On Equity disebut dengan laba atas equity dan dari beberapa referensi juga disebut rasio total asset turnover atau perputaran total asset. Return On Equity mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Menurut Murhadi (2013 : 64) “Return On Equity mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkan”.

b) Perhitungan Return On Equity

Menurut Hanafi dan Halim (2009 : 179), Return On Equity setelah mempertimbangkan baiya bunga dikurangkan dari laba bersih, sementara dividen untuk saham preferen belum dikurangkan.

3) Net Profit Margin (NPM)

a) Pengertian Net Profit Margin

Menurut Rahardjo (2009 : 144) “Margin Laba Bersih (Net Profit Margin) adalah perbandingan antara laba bersih (laba sesudah biaya bunga dan pajak) dengan penjualan bersih perusahaan”.

Menurut Martono dan Harjito (2010 : 59) “Net Profit Margin atau margin laba bersih merupakan keuntungan penjualan setelah menghitung seluruh biaya dan setelah pajak penghasilan. Margin menunjukkan perbandingan laba bersih setelah pajak dengan penjualan”.

Fahmi (2013 : 136) mendefinisikan Net Profit Margin sebagai berikut:

Net Profit Margin disebut juga dengan rasio pendapatan terhadap penjualan, sedangkan mengenai profit margin Joel G. Siegel dan Jae K. Shim, margin laba bersih sama dengan laba bersih dibagi dengan penjualan bersih yang menunjukkan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus, dengan memeriksa margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya, kita dapat menilai efesiensi operasi dan strategi penetapan harga serta status persaingan perusahaan dengan perusahaan lain dalam industri tersebut. Margin laba kotor sama dengan laba kotor dibagi laba bersih, margin laba yang tinggi lebih disukai karena menunjukkan

� = � � (EAT)

bahwa perusahaan mendapat hasil yang baik yang melebihi harga pokok penjualan.

Sedangkan menurut Murhadi (2013 : 64) “Net Profit Margin mencerminkan kemampuan perusahaan dalam menghasilkan laba neto dari setiap penjualan”.

b) Perhitungan Net Profit Margin

Menurut Rahardjo (2009 : 66) “Margin Laba bersih menunjukkan rasio laba bersih dibagi dengan penjualan”.

Laba setelah pajak ini dianggap sebagai laba bersih, karena itu di beberapa literature ditemukan jika earning after tax (EAT) ditulis dengan net profit atau laba bersih, Fahmi (2013 : 137). Sehingga Net Profit Margin menurut Fahmi (2013: 137) dapat dihitung dengan rumus sebagai berikut :

B.Kajian Hasil Penelitian Terdahulu

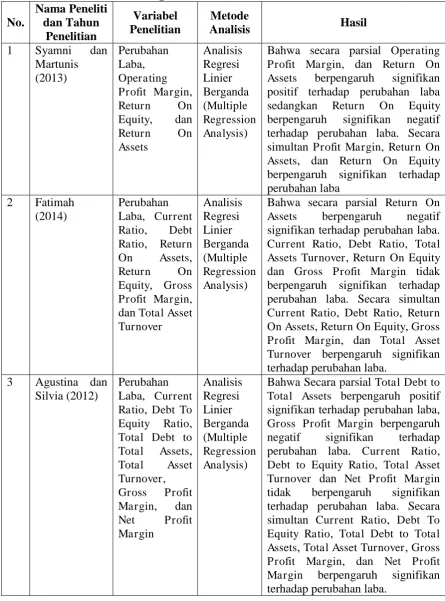

Beberapa penelitian terdahulu yang berkaitan dengan analisis rasio keuangan yang berpengaruh dalam perubahan laba diantaranya dikutip dari beberapa sumber. Penelitian mengenai perubahan laba antara lain:

1. Penelitian yang dilakukan oleh Syamni dan Martunis (2013) dengan judul Pengaruh Operating Profit Margin (OPM), Return On Equity (ROE), dan Return On Assets (ROA) terhadap Perubahan Laba. Populasi dalam

� � = � � (EAT)

penelitian ini adalah laporan perusahaan telekomunikasi di BEI pada tahun 2006 sampai dengan tahun 2011. Hasil penelitian secara parsial Operating Profit Margin, dan Return On Assets berpengaruh signifikan positif terhadap perubahan laba sedangkan Return On Equity berpengaruh signifikan negatif terhadap perubahan laba. Tetapi hasil penelitian secara simultan Profit Margin, Return On Assets, dan Return On Equity berpengaruh signifikan terhadap perubahan laba.

3. Penelitian yang dilakukan oleh Agustina dan Silvia (2012) dengan judul Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2011. Meneliti pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Total Debt to Total Assets (TDTA), Total Asset Turnover (TATO), Gross Profit Margin (GPM), dan Net Profit Margin (NPM) terhadap perubahan laba. Secara parsial Total Debt to Total Assets berpengaruh positif signifikan terhadap perubahan laba, sedangkan Gross Profit Margin berpengaruh negatif signifikan terhadap perubahan laba. Current Ratio, Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin tidak berpengaruh signifikan terhadap perubahan laba. Sedangkan secara simultan Current Ratio, Debt To Equity Ratio, Total Debt to Total Assets, Total Asset Turnover, Gross Profit Margin, dan Net Profit Margin berpengaruh signifikan terhadap perubahan laba.

Net Profit Margin, Debt to Equity Ratio dan Total Asset Turnover secara simultan atau bersama-sama berpengaruh terhadap perubahan laba pada Perusahaan Industri Barang Konsumsi.

Tabel 2.1

Bahwa secara parsial Operating Profit Margin, dan Return On Assets berpengaruh signifikan positif terhadap perubahan laba sedangkan Return On Equity berpengaruh signifikan negatif terhadap perubahan laba. Secara simultan Profit Margin, Return On Assets, dan Return On Equity berpengaruh signifikan terhadap perubahan laba Assets berpengaruh negatif signifikan terhadap perubahan laba. Current Ratio, Debt Ratio, Total Assets Turnover, Return On Equity dan Gross Profit Margin tidak berpengaruh signifikan terhadap perubahan laba. Secara simultan Current Ratio, Debt Ratio, Return On Assets, Return On Equity, Gross Profit Margin, dan Total Asset Turnover berpengaruh signifikan terhadap perubahan laba.

Lanjutan Tabel 2.1

Bahwa secara parsial Current Ratio dan Debt to Equity Ratio berpengaruh signifikan dan positif terhadap perubahan laba, Net Profit Margin secara parsial tidak berpengaruh signifikan dan negatif terhadap perubahan laba, Total Asset Turnover secara parsial tidak berpengaruh signifikan dan positif terhadap perubahan laba. Secara simultan atau bersama-sama Current Ratio, Net Profit Margin, Debt to Equity Ratio dan Total Asset Turnover berpengaruh signifikan terhadap perubahan laba. 5 Sholiha

bahwa secara parsial Current Ratio dan Net Profit Margin tidak berpengaruh terhadap perubahan laba, Debt To Equity Ratio dan Total Assets Turn Over berpengaruh signifikan terhadap perubahan laba. Secara simultan Current Ratio, Debt To Equity Ratio, Total Assets Turn Over dan Net Profit Margin berpengaruh signifikan terhadap perubahan laba Sumber : Jurnal yang dipublikasikan.

C.Kerangka Berpikir

Kerangka berpikir merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan, Sugiyono (2010 : 89). Kerangka berpikir dalam penelitian ini digambarkan sebagai berikut : 1. Pengaruh Current Ratio terhadap perubahan laba

Martono dan Harjito (2010 : 55) mengemukakan pengaruh Current Ratio terhadap perubahan laba sebagai berikut :

Current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam arti setiap saat perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Akan tetapi, Current Rasio yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba (rentabilitas), karena sebagian modal kerja tidak berputar atau mengalami pengangguran.

2. Pengaruh Debt To Equity Ratio terhadap perubahan laba

Kasmir (2008 : 112) mengemukakan pengaruh Debt to Equity Ratio terhadap perubahan laba sebagai berikut :

3. Pengaruh Return On Assets terhadap perubahan laba

Dalam Syamni dan Martunis (2013 : 21) mengemukakan pengaruh Return On Assets terhadap perubahan laba sebagai berikut :

Return On Assets menunjukkan sejauh mana kemampuan asset yang dimiliki perusahaan untuk menghasilkan laba setelah pajak, semakin besar Return On Assets perusahaan, semakin besar pula posisi perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset. Oleh karena itu bagi manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktiva secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan memperbandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut. Perusahaan yang sehat seharusnya memiliki Return On Assets positif yang menandakan

bahwa perusahaan tersebut menghasilkan laba. Syamni dan Martunis (2013) membuktikan Return On Asset

4. Pengaruh Return On Equity terhadap perubahan laba

Munawir (2008 : 84) mengemukakan “Return On Equity sangat menarik bagi pemegang saham maupun para calon pemegang saham, dan juga bagi manajemen karena rasio tersebut merupakan ukuran atau indikator penting dari shareholder value creation”. Return On Equity sangat tidak menarik bagi menejer devisi karena mereka lebih berkepentingan dengan efisiensi penggunaan aktiva, dari pada sumber dana untuk membiayai aktiva tersebut (dari kreditor atau dari pemegang saham). Banyak perusahaan telah memperoleh hasil atas dana yang telah diinvestasikan oleh pemegang saham (baik secara langsung atau dengan laba yang ditahan).

Dalam Syamni dan Martunis (2013 : 21) menyatakan pengaruh Return On Equity terhadap perubahan laba sebagai berikut :

Pengaruh Return On Equity terhadap perubahan laba perusahaan adalah semakin rendah nilai rasio, semakin kecil tingkat keuntungan yang diperoleh pemegang saham perusahaan. Semakin tinggi tingkat pengembalian dari modal ini (Return On Equity) melebihi biaya modal yang digunakan, maka laba yang dihasilkan akan mengalami peningkatan dari tahun-tahun sebelumnya karena sejauh mana perusahaan mengelola modal sendiri (net worth) secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan oleh pemilik modal sendiri pemegang saham.

penelitian yang tidak konsisten tersebut, maka dapat diuji dan dibuktikan apakah Return On Equity secara parsial mempunyai pengaruh signifikan terhadap perubahan laba.

5. Pengaruh Net Profit Margin terhadap perubahan laba

Harahap (2011 : 304) mengemukakan pengaruh Net Profit Margin terhadap perubahan laba sebagai berikut :

Net Profit Margin menunjukkan sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Net Profit Margin juga diinterpretasikan sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Semakin besar rasio maka semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Perusahaan yang sehat seharusnya memiliki Net Profit Margin positif yang menandakan bahwa perusahaan tersebut menghasilkan laba bersih.

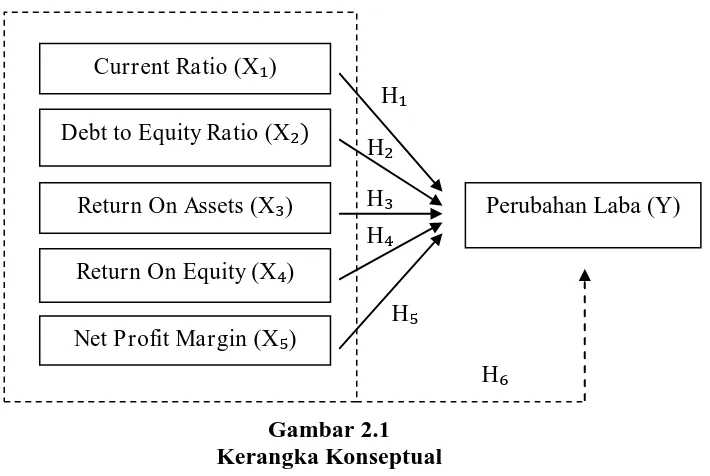

D.Kerangka Konseptual

Berdasarkan tinjauan dari landasan teori, maka dapat disusun suatu kerangka konseptual dalam penelitian ini seperti yang disajikan dalam gambar:

Gambar 2.1 Kerangka Konseptual

= Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin terhadap perubahan laba secara parsial.

= Pengaruh Current Ratio, Debt to Equity Ratio, Return On Asset, Return On Equity, dan Net Profit Margin terhadap perubahan laba secara simultan.

Keterangan :

X : Current Ratio X : Debt to Equity Ratio X : Return On Asset

Net Profit Margin (X ) Return On Assets (X )

Current Ratio (X )

Perubahan Laba (Y) Debt to Equity Ratio (X )

Return On Equity (X )

H H H H

H

X : Return On Equity X : Net Profit Margin Y : Perubahan Laba

E.Hipotesis

Menurut Sugiyono (2013 : 18), “hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Oleh karena itu, rumusan masalah penelitian disusun dalam bentuk kalimat pertanyaan”. Dikatakan sementara,

karena jawaban yang diberikan baru didasarkan pada teori yang relavan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum dijawab yang empirik.

Berdasarkan hipotesis teori diatas maka hipotesis yang bisa diambil adalah sebagai berikut :

H : diduga Current Ratio secara parsial berpengaruh signifikan terhadap perubahan laba.

H : diduga Debt to Equity Ratio secara parsial berpengaruh signifikan terhadap perubahan laba.

H : diduga Return On Asset secara parsial berpengaruh signifikan terhadap perubahan laba.

H : diduga Return On Equity secara parsial berpengaruh signifikan terhadap perubahan laba.

BAB III

METODOLOGI PENELITIAN

A.Variabel Penelitian

1. Identifikasi Variabel Penelitian

Menurut Sugiyono (2013 : 03) “variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Secara teoritis variabel yang didefinisikan sebagai atribut seseorang, yang mempunyai “variasi” antara satu dengan yang lain atau satu

obyek dengan obyek yang lain. Variabel-variabel dalam penelitian diklasifikasikan menjadi dua macam variabel yaitu variabel bebas (variabel independent) dan variabel terikat (variabel dependent).

a. Variabel Bebas (Variabel Independent)

Menurut Sugiyono (2013 : 04) “variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannnya

atau timbulnya variabel dependen (terikat)”. Adapun variabel bebas (X)

b. Variabel Terikat (Variabel Dependent)

Menurut Sugiyono (2013 : 04) “variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas”. Adapun variabel terikat (Y) dalam penelitian adalah perubahan

laba, karena laba dianggap lebih representative sebagai dasar pengambilan keputusan investor dan penilaian kinerja manajemen untuk masa yang akan datang.

2. Definisi Operasional Variabel

a. Variabel Bebas (Variabel Independen)

Dalam penelitian ini yang menjadi variabel bebas (X) terdiri dari lima variabel yaitu :

1) Current Ratio (X )

Current Ratio adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo.

2) Debt To Equity Ratio (X )

Debt To Equity Ratio adalah menunjukkan perbandingan antara utang dan ekuitas perusahaan.

3) Return On Assets (X )

Return On Assets adalah melihat sejauh mana investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan.

4) Return On Equity (X )

Return On Equity atau rentabilitas modal sendiri adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

� = �

� ��� �

� � = �

� �

� = � � (EAT)

5) Net Profit Margin (X )

Net Profit Margin adalah margin laba bersih sama dengan laba bersih dibagi dengan penjualan bersih yang menunjukkan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan.

khusus

b. Variabel Terikat (Variable Dependent)

Dalam penelitian ini yang menjadi variabel terikat (Y) adalah perubahan laba, perubahan laba adalah kenaikan atau penurunan laba per tahun pada perusahaan manufaktur sektor industri barang konsumsi untuk periode 2012 - 2014. Adapun perubahan laba yang dimaksud dalam penelitian ini adalah perubahan laba bersih, di mana dapat dihitung sebagai berikut :.

B.Pendekatan dan Teknik Penelitian 1. Pendekatan Penelitian

Pendekatan penelitian mempunyai peranan penting dalam suatu penelitian karena berhasil tidaknya pengujian suatu hipotesis sangat tergantung pada ketepatan dan ketelitian dalam menentukan metode yang

� = � � (EAT)

� �

� � = � � (EAT)

�

digunakan. Pendekatan Penelitian yang digunakan adalah pendekatan kuantitatif. Menurut Sugiyono (2013 : 12) “pendekatan kuantitatif yaitu pendekatan penelitian yang menggunakan data berupa angka-angka dan data yang dapat dihitung serta dianalisis secara sistematis dengan menggunakan

statistik”. Alasan peneliti menggunakan pendekatan kuantitatif adalah data

yang di analisis dalam penelitian ini berbentuk angka yang sifatnya dapat di ukur, rasional dan sistematis. Untuk ketepatan penghitungan sekaligus mengurangi human error, digunakan progam SPSS (Statistical Product and Service Solution) v.20 for Windows.

2. Teknik Penelitian

Untuk memperoleh data yang dikehendaki guna memperoleh penyelesaian dan kesimpulan yang dapat dipercaya, maka perlu melaksanakan penelitian ilmiah dan menggunakan jenis penelitian yang tepat. Dengan jenis penelitian yang tepat dimaksudkan agar hasil penelitian yang diperoleh dapat dipertanggungjawabkan. Penelitian ini menggunakan teknik penelitian perbandingan kausal (causal comparative method) hubungan yang bersifat sebab akibat. Sugiyono (2013 : 56) menyatakan “tujuan utama dari teknik penelitian perbandingan kausal adalah untuk

mendapatkan bukti hubungan sebab akibat, sehinggga dapat diketahui mana yang menjadi variabel yang mempengaruhi dan mana variabel yang dipengaruhi”.

(Y) dan melakukan penyelidikan terhadap variabel-variabel yang mempengaruhi yaitu Current Ratio (X ), Debt to Equity Ratio (X ), Return On Asset (X ), Return On Equity (X ), dan Net Profit Margin (X ), yang nantinya diharapkan hasil dari penelitian ini dapat dijadikan pengambilan keputusan oleh investor dalam menganalisis perubahan laba.

C.Tempat dan Waktu Penelitian 1. Tempat Penelitian

Dalam penelitian ini penulis melakukan penelitian pada situs homepage Bursa Efek Indonesia yaitu www.idx.co.id dengan memanfaatkan perpustakaan Universitas Nusantara PGRI.

2. Waktu Penelitian

Dalam penelitian ini, waktu penelitian akan diuraikan berdasarkan pada rencana penggunaan waktu sesuai dengan batas waktu yang sudah ditentukan. Adapun waktu penelitian dilakukan mulai dari bulan April 2016 sampai dengan bulan Juli 2016.

D.Populasi dan Sampel (Subjek dan Objek Penelitian) 1. Populasi

Populasi yang menjadi obyek penelitian ini adalah semua perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama tiga periode yaitu tahun 2012 - 2014. Populasi dalam penelitian ini berjumlah 41 perusahaan. Sedangkan teknik pengumpulan sampel yang digunakan adalah purposive sampling.

2. Sampel

Menurut Sugiyono (2013 : 62) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi”. Sampel dalam penelitian ini

diambil dengan metode purposive sampling. Menurut Sugiyono (2013 : 68) “purposive sampling adalah teknik penentuan sampel dengan pertimbangan

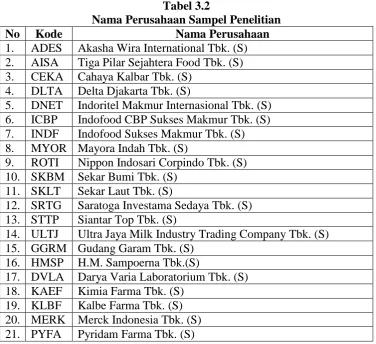

tertentu”. Sampel yang digunakan dalam penelitian ini berjumlah 29

perusahaan. Adapun yang menjadi sampel dalam penelitian ini adalah memenuhi kriteria sebagai berikut :

a. Perusahaan manufaktur sektor industri barang konsumsi yang tergolong dalam kelompok kuantitatif, komponennya yang go public dan terdaftar (listed) berturut-turut di Bursa Efek Indonesia berdasarkan klasifikasi Idx statistics selama periode 2012 - 2014.

b. Perusahaan yang mempublikasikan laporan keuangan secara luas berturut-turut per 31 Desember selama periode 2012 - 2014.

Tabel 3.1

Prosedur Pemilihan Sampel Penelitian

No Keterangan Jumlah Sampel

1. Perusahaan yang tergolong dalam kelompok kuantitatif, komponen yang go public dan terdaftar berturut-turut di Bursa Efek Indonesia selama periode 2012 - 2014.

41

2. Perusahaan yang tidak mempublikasikan laporan keuangan secara luas per 31 Desember selama periode 2012 – 2014.

(5) 3. Selama periode penelitian, perusahaan yang

mengalami kerugian selama periode 2012 - 2014. (7)

4. Jumlah Perusahaan 29

5. Jumlah Sampel Penelitian 29 x 3 87

Sumber : www.idx.co.id

Perusahaan-perusahaan yang menjadi sampel tersebut adalah sebagai berikut :

Tabel 3.2

Nama Perusahaan Sampel Penelitian

No Kode Nama Perusahaan

1. ADES Akasha Wira International Tbk. (S) 2. AISA Tiga Pilar Sejahtera Food Tbk. (S) 3. CEKA Cahaya Kalbar Tbk. (S)

4. DLTA Delta Djakarta Tbk. (S)

5. DNET Indoritel Makmur Internasional Tbk. (S) 6. ICBP Indofood CBP Sukses Makmur Tbk. (S) 7. INDF Indofood Sukses Makmur Tbk. (S) 8. MYOR Mayora Indah Tbk. (S)

9. ROTI Nippon Indosari Corpindo Tbk. (S) 10. SKBM Sekar Bumi Tbk. (S)

11. SKLT Sekar Laut Tbk. (S)

12. SRTG Saratoga Investama Sedaya Tbk. (S) 13. STTP Siantar Top Tbk. (S)

14. ULTJ Ultra Jaya Milk Industry Trading Company Tbk. (S) 15. GGRM Gudang Garam Tbk. (S)

16. HMSP H.M. Sampoerna Tbk.(S)

17. DVLA Darya Varia Laboratorium Tbk. (S) 18. KAEF Kimia Farma Tbk. (S)

Lanjutan Tabel 3.2

22. SIDO Industri Jamu Dan Farmasi Sido Muncul Tbk. (S) 23. SQBB Taisho Pharmaceutical Indonesia Tbk. (S)

24. TSPC Tempo Scan Pacific Tbk. (S) 25. MBTO Martina Berto Tbk. (S) 26. TCID Mandom Indonesia Tbk. (S) 27. UNVR Unilever Indonesia Tbk. (S)

28. KDSI Kedawung Setia Industrial Tbk. (S) 29. KICI Kedaung Indah Can Tbk. (S) Sumber : www.idx.co.id

E.Sumber dan Langkah-langkah Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara atau metode yang digunakan untuk mengumpulkan data dalam usaha memecahkan permasalahn yang dihadapi. Dalam penelitian ini teknik pengumpulan data dilakukan adalah dengan cara sebagai berikut :

1. Sumber Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data sekunder, yaitu data yang diperoleh secara tidak langsung dari sumber utama (perusahaan) yang dijadikan objek penelitian. Data tersebut berupa laporan keuangan (annually report) perusahaan-perusahaan yang tergolong dalam kelompok manufaktur sektor industri barang konsumsi dan komponennya selama 3 periode yaitu tahun 2012-2014. Dengan data yang diperoleh untuk melakukan penelitian ini melalui situs homepage Bursa Efek Indonesia yaitu www.idx.co.id. 2. Langkah-langkah Pengumpulan Data

a. Studi kepustakaan (Library Research)

Menurut Nazir (2003 : 111) “studi kepustakaan adalah teknik pengumpulan data dengan mengadakan studi penelaah terhadap buku-buku, literature-literatur, catatan-catatan, dan laporan-laporan yang

ada hubungannya dengan masalah yang dipecahkan”. Metode yang

digunakan dalam pengumpulan data adalah dengan cara mengumpulkan bahan-bahan dari sumber dan mempelajari literatur-literatur yang berhubungan dengan topik penelitian untuk memperoleh dasar teoritis.

b. Dokumentasi (File Research)

Sanusi (2011 : 114) mengemukakan “cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan”. Data yang diperoleh dengan mengakses (browsing) dari situs homepage Indonesia Stock Exchange (IDX) yaitu www.idx.co.id sesuai data-data yang berhubungan dengan topik penelitian.

F. Teknik Analisis Data

sebagai variabel bebas (independent variabel) terhadap perubahan laba sebagai varibel terikat (dependent variabel).

1. Pengujian Asumsi Klasik

Sebelum melakukan uji hipotesis, sesuai dengan ketentuan bahwa dalam uji regresi linier berganda harus dilakukan uji asumsi klasik terlebih dahulu agar penelitian tidak bias dan untuk menguji kesalahan model regresi yang digunakan dalam penelitian. Ada empat uji asumsi klasik yang digunakan yaitu uji normalitas, uji multikoloniaritas, uji heteroskedastisitas, dan uji autokorelasi yang secara rinci dapat dijelaskan sebagai berikut :

a. Uji Normalitas

Ghozali (2013 : 160) mengemukakan bahwa “uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Model regresi yang baik adalah mempunyai distribusi data normal atau mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

1) Analisis Grafik

normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Ghozali (2013 : 163) mengemukakan dasar pengambil keputusan dalam analisis grafik sebagai berikut :

(1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

(2) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Asumsi Statistik

Ghozali (2013 : 163) mengemukakan “uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati, secara visual kelihatannya normal, pada hal sacara statistik bisa sebaliknya”. Oleh sebab itu dianjurkan disamping uji grafik dilengkapi dengan uji statistik. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan knewness dari residual. Ghozali (2013 : 163)

mengemukakan “dasar pengambilan keputusan dalam analisis tatistik

b. Uji Multikolonieritas

Ghozali (2013 : 105) mengemukakan bahwa “uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen)”. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Ghozali (2013 : 105) mengemukakan untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut:

Multikolonieritas dapat juga dilihat dari nilai tolerance value atau Varlance Inflation Factor (VIF). Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum di pakai unutk menunjukkan adanya multikolonieritas adalah :

1) Tolerance value ≤ 0,10 atau VIF ≥ 10 = terjadi multikoliniaritas

2) Tolerance value ≥ 0,10 atau VIF ≤ 10 = tidak terjadi multikoliniaritas.

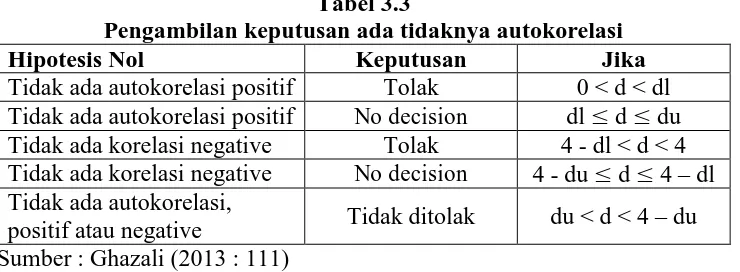

c. Uji Autokorelasi

Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test), Ghazali (2013 : 111). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (ρ = 0)

Ha : ada autokorelasi (ρ ≠ 0)

Ghazali (2013 : 111) mengemukakan dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 3.3

Pengambilan keputusan ada tidaknya autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 - dl < d < 4 Tidak ada korelasi negative No decision 4 - du ≤ d ≤ 4 – dl Tidak ada autokorelasi,

positif atau negative Tidak ditolak du < d < 4 – du Sumber : Ghazali (2013 : 111)

d. Uji Heteroskedastisitas

beberapa cara untuk mendeteksi ada atau tidaknya heterokedastisitas, Ghozali (2013 : 139) sebagai berikut :

Melihat grafik plot antara nilai prediksi variable terikat (dependen) yaitu ZPRED dengan residualnya SRESIP. Deteksi ada tidaknya heteroskedastisitas dapat dilakuakan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized.

Ghozali (2013 : 161) mengemukakan dasar analisis sebagai berikut : 1) Jika ada pola tertentu, seperti titik-titik ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

2. Analisis Regresi Linier Berganda

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda (multiple regression analysis). Menurut Sanusi (2011 : 134) “regresi linier berganda pada dasarnya merupakan perluasan dari regresi linier sederhana, yaitu menambah jumlah variabel bebas yang sebelumnya hanya satu menjadi dua atau lebih variabel

bebas”. Yamin (2011 : 29) menyatakan bahwa “regresi linier berganda

majemuk digunakan untuk memodelkan hubungan antara variabel dependen dan variabel independen, dengan jumlah variabel independen lebih dari satu”.