ANALISIS PENGARUH RASIO KEUANGAN DAN TOTAL ASSET TERHADAP HARGA SAHAM DENGAN BETA SAHAM SEBAGAI VARIABEL MODERATING

PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Raya Panjaitan

(Dosen Tetap Fakultas Ekonomi Univ. HKBP Nommensen)

Ardin Doloksaribu

(Dosen Tetap Fakultas Ekonomi Univ. HKBP Nommensen)

ABSTRACT

This research aims to examine and analyze the effect of financial ratios (ROE, ROA, DER, EPS) and total assets simultaneously and partially on the stock price with beta of banking stock as a moderating variable in the banking companies listed in Indonesia Stock Exchange.

The population in this research are all banking companies listed in Indonesia Stock Exchange from 2005 until 2009. The research sample was taken by using purposive sampling method resulting in 20 banks. The method of analysis used is multiple linear regression analysis with residual test.

The first hypothesis simultaneously shows all the independent variables affect the share price with significant value of 0,000. While only partial and EPS, TA variables that influence the stock price with significant value of 0,000. ROE, ROA, DER did not affect stock prices. Testing the second hypothesis showed that beta of banking stock is not moderating variable.

Keywords: Financial Ratios (ROE, ROA, DER, EPS), Total Assets, Beta of Banking Stock, and Stock Price.

I. PENDAHULUAN

Perusahaan-perusahaan yang sudah go public, sahamnya dapat diperjual belikan di pasar saham untuk mendapatkan tambahan modal yang dipergunakan untuk pengembangan usaha. Hal ini juga termasuk untuk perusahaan perbankan, di mana saat ini sudah cukup banyak perusahaan perbankan yang sudah go public dan sahamnya sudah diperjual belikan di pasar saham. Pada awal tahun seribu sembilan ratus sembilan puluhan telah berdiri kurang lebih 243 bank. Perkembangan jumlah bank di Indonesia dari periode ke periode mengalami penurunan, di mana pada tahun 2008 sebanyak 130 bank dan pada akhir tahun 2009 menjadi 122 buah bank. Sedangkan jumlah bank yang sudah

2009 sebanyak 31 bank serta diikuti dengan peningkatan rata-rata harga saham, di mana rata harga saham pada tahun 2008 sebesar Rp 2.207,- dan rata-rata harga saham pada tahun 2009 sebesar 2.362,-. Saham-saham perusahaan perbankan di Bursa Efek cukup banyak yang diminati oleh para investor, yang mengakibatkan saham-saham perbankan cukup banyak yang memiliki kategori saham unggulan atau sering disebut saham Blue Chip.

Pemilik saham secara hukum adalah pemilik perusahaan. Nilai saham secara umum berhubungan erat dengan kinerja perusahaan. Kinerja perusahaan bagus, pada dasarnya mengakibatkan harga saham naik dipasar saham, sehingga menguntungkan pemilik saham, berupa dividen maupun capital gain. Penilaian kinerja keuangan perusahaan sangat bermanfaat kepada calon investor, apakah kinerja keuangan perusahaan tersebut bagus atau tidak. Hasil penilaian kinerja keuangan dapat dijadikan sebagai masukan berharga bagi calon investor untuk membuat suatu keputusan kesediaan menanamkan dana ke perusahaan. Calon investor sendiri sangat berkeinginan mengetahui sejauh mana keuntungan (return) dan resiko (risk) yang diambil bila melakukan investasi. Hal yang menarik menjadi pertimbangan calon investor adalah high risk, high return.

Menganalisis kinerja keuangan dapat dilakukan dengan perhitungan rasio-rasio keuangan. Rasio keuangan dapat memberikan pemahaman yang lebih baik dan mudah dipahami untuk mengetahui kinerja perusahaan. Hasil perhitungan rasio ini dapat dibandingkan dengan suatu nilai standar rasio keuangan suatu perusahaan sejenis untuk mengetahui posisi perusahaan. Rasio keuangan merupakan alat yang penting untuk mengukur perkembangan suatu usaha. Rasio keuangan dapat memberikan informasi yang bermanfaat untuk membuat suatu keputusan yang lebih baik. Hasil analisis kinerja keuangan suatu perusahaan sangat bermanfaat untuk manajemen, karyawan, pemasok, investor, masyarakat.

Perumusan Masalah

variabel moderating?”. Jika diuraikan maka dapat dibuat rumusan masalah sebagai berikut:

1. Penelitian ini mengkaji bagaimana rasio keuangan (ROE, DER, EPS) dan Total Asset secara simultan dan parsial berpengaruh terhadap harga saham.

2. Penelitian ini mengkaji bagaimana rasio keuangan (ROE, DER, EPS) dan Total Asset berpengaruh terhadap harga saham dengan Beta Saham sebagai variabel moderating.

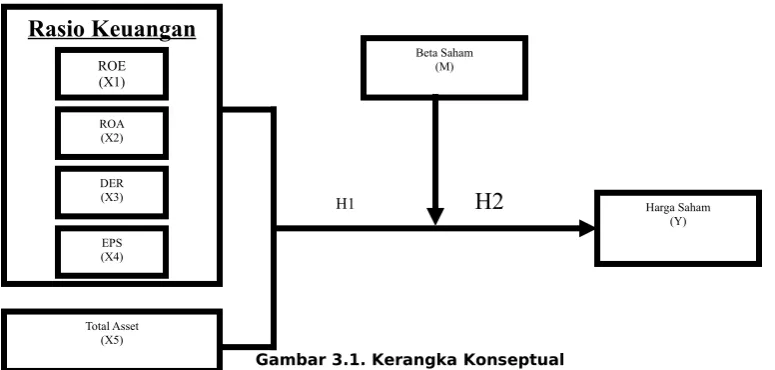

Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar di bawah ini:

Gambar 3.1. Kerangka Konseptual

Analisa Pengaruh Rasio Keuangan dan Total Asset terhadap Harga Saham dengan Beta Saham sebagai variabel Moderating (Studi empiris pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia)

Dari kerangka konseptual di atas, dapat dijelaskan bahwa rasio keuangan (Return On Equity, Return On Asset, Debt Equity Ratio, Earnings Per Share) dan

Hipotesis

Berdasarkan identifkasi, perumusan masalah, kajian pustaka, kerangka konseptual, dan paradigma penelitian di atas, maka hipotesis yang dapat diuraikan untuk penelitian ini adalah sebagai berikut:

1. Rasio keuangan ROA (Return On Asset), ROE (Return On Equity), DER (Debt Equity Ratio), EPS (Earnings Per Share) dan TA (Total Asset) secara simultan dan parsial memiliki pengaruh terhadap harga saham.

2. Rasio keuangan ROA (Return On Asset), ROE (Return On Equity), DER (Debt Equity Ratio), EPS (Earnings Per Share) dan TA (Total Asset) memiliki pengaruh terhadap harga saham dengan beta saham sebagai variabel moderating.

II. METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian hubungan kausal yang merupakan penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Menurut Sugiyono (2006), hubungan kausal adalah hubungan sebab akibat. Variabel yang digunakan dalam penelitian ini adalah rasio keuangan (ROE, ROA, DER, EPS), dan

Total Asset sebagai variabel independen (X) dan variabel dependen (Y) adalah harga saham. Sedangkan beta saham merupakan variabel moderating (M). Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan waktu penelitian dalam penelitian ini adalah bulan Desember 2010 hingga bulan Mei 2011.

Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan perbankan yang terdaftar/aktif di Bursa Efek Indonesia dengan periode selama 5 tahun, yaitu dari tahun 2005 sampai dengan tahun 2009. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia, terdapat 31 perusahaan perbankan yang terdaftar/aktif dari tanggal 1 Januari 2005 hingga 31 Desember 2009. Kemudian dari jumlah populasi tersebut diambil sampel penelitian dengan menggunakan metode

beberapa pertimbangan atau kriteria yang digunakan dalam pemilihan sampel adalah:

1. Perusahaan yang dipilih adalah perusahaan perbankan yang

telah terdaftar

di Bursa Efek Indonesia mulai dari tahun 2005 sampai dengan tahun 2009.

2. Laporan keuangan perusahaan perbankan yang diteliti tersedia lengkap dan telah dipublikasikan setiap tahunnya mulai dari tahun 2005 sampai dengan tahun 2009.

Berikut ini ringkasan teknik penentuan jumlah sampel berdasarkan kriteria

di atas dapat dilihat pada Tabel di bawah ini.

Tabel 1: Teknik Pengambilan Sampel

No Kriteria Jumlah

1 Populasi 31

2 Tidak memenuhi kriteria 1 dan 2 ( 11 )

Total sampel 20

Sumber: Situs Resmi BEI, http://www.idx.co.id , 2009 (data diolah)

Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan studi dokumentasi yang dilakukan dengan cara mengakses situs resmi Bursa Efek Indonesia, data diperoleh dengan cara mendownload laporan tahunan perusahaan yang diteliti pada situs resmi http://www.idx.co.id .

Metode Analisis Data

Penelitian ini menggunakan uji statistik untuk menguji apakah rasio

keuangan yang terdiri dari ROE (Return On Equity), ROA (Return On Asset), DER

(Debt Equity Ratio), EPS (Earnings Per Share) dan TA (Total Asset) berpengaruh

terhadap harga saham dengan beta saham sebagai variabel moderating. Metode

analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi

linier berganda. Sedangkan untuk pengujian hipotesis kedua digunakan analisis

regresi dengan uji residual. Pengujian variabel moderating bisa dilakukan dengan

tiga cara yaitu uji interaksi, uji selisih nilai absolut, dan uji residual (Ghozali,

terjadi multikolinieritas tinggi antar varaibel independen. Multikolinieritas akan

menyalahi asumsi klasik dengan regresi Ordinary Least Square, sehingga

metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah uji residual.

III. HASIL PENELITIAN DAN PEMBAHASAN

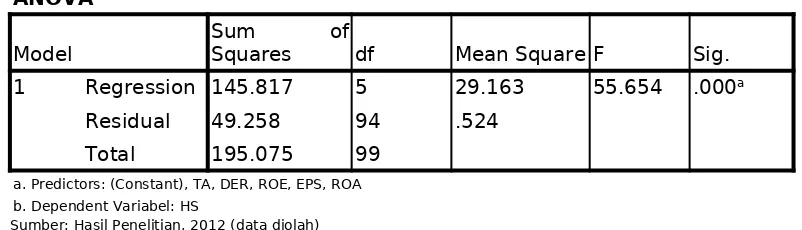

Pengujian hipotesis pertama yaitu untuk menganalisis pengaruh ROE, ROA, DER, EPS, dan TA terhadap harga saham. Hasil analisis dengan menggunakan regresi linier berganda dapat dilihat pada Tabel di bawah ini.

Tabel 3: Hasil Analisis Pengaruh ROE, ROA, DER, EPS, TA

terhadap Harga Saham secara Simultan.

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 145.817 5 29.163 55.654 .000a

Residual 49.258 94 .524

Total 195.075 99

a. Predictors: (Constant), TA, DER, ROE, EPS, ROA b. Dependent Variabel: HS

Sumber: Hasil Penelitian, 2012 (data diolah)

Tabel di atas, menunjukkan secara serempak ROE, ROA, DER, EPS, TA berpengaruh signifkan terhadap harga saham. Hal ini dapat dilihat dari nilai Fhitung 55,564 > F0,05 (4,94) (2,469). Pengaruh yang signifkan juga dapat dilihat

dari nilai signifkansi F (0,00) < α 0,05. Dengan demikian, hipotesis yang menyatakan ROE, ROA, DER, EPS, TA berpengaruh signifkan terhadap harga saham diterima. Nilai R Square diperoleh sebesar 0,747 artinya 74,7% variasi variabel harga saham mampu dijelaskan oleh variasi variabel ROE, ROA, DER, EPS, TA, sedangkan sisanya sebesar 25,3% (100% - 74,7%) dijelaskan oleh variabel lain yang tidak dimasukkan di dalam model penelitian ini.

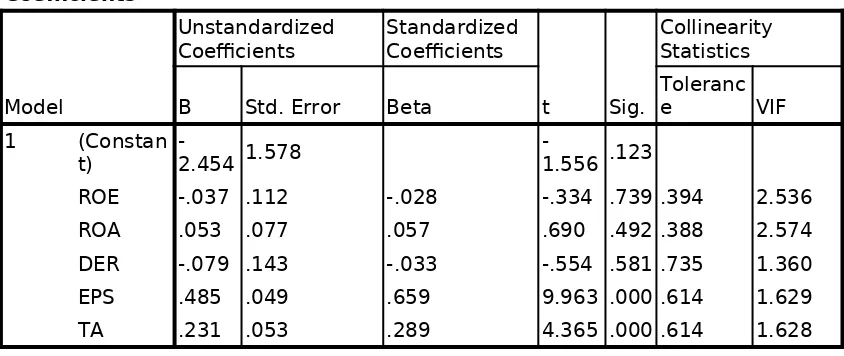

Tabel 4: Hasil analisis Pengaruh ROE, ROA, DER, EPS, TA

terhadap Harga Saham secara Parsial.

Coefficientsa

Model

Unstandardized

Coefcients StandardizedCoefcients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constan

t) -2.454 1.578 -1.556 .123

ROE -.037 .112 -.028 -.334 .739 .394 2.536

ROA .053 .077 .057 .690 .492 .388 2.574

DER -.079 .143 -.033 -.554 .581 .735 1.360

EPS .485 .049 .659 9.963 .000 .614 1.629

TA .231 .053 .289 4.365 .000 .614 1.628

a. Dependent Variabel: HS

Sumber: Hasil Penelitian, 2011 (data diolah)

Model yang dibangun dari hasil penelitian ini adalah:

signifkansi sebesar 0,00. Nilai thitung yang diperoleh lebih kecil dari nilai t(0,05, 94) 1,661 dan nilai signifkansinya lebih besar dari α0,05 dengan demikian dinyatakan bahwa EPS berpengaruh signifkan terhadap harga saham. Variabel TA memperoleh nilai Fhitung 4,365 dengan signifkansi sebesar 0,00. Nilai thitung yang diperoleh lebih kecil dari nilai t(0,05, 94) 1,661 dan nilai signifkansinya lebih besar dari α0,05 dengan demikian dinyatakan bahwa TA berpengaruh signifkan terhadap harga saham.

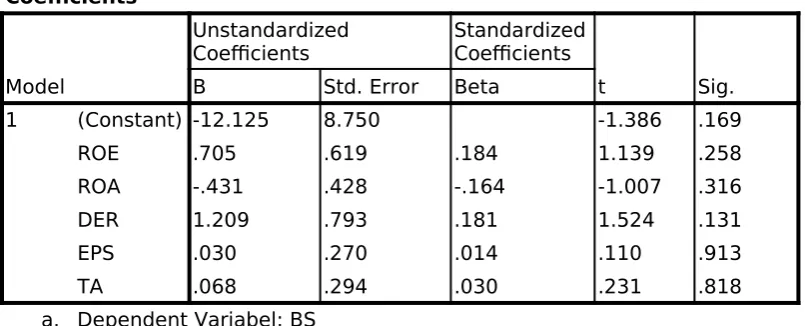

Hasil Pengujian Hipotesis Kedua

Hipotesis kedua berbunyi komponen Return On Equity, Return On Asset, Debt Equity Ratio, Earnings Per Share, Total Asset berpengaruh terhadap harga saham dengan Beta Saham sebagai variabel moderating pada perusahaan perbankan yang terdafar di Bursa Efek Indonesia. Hasil Pengujian model (a) yang menggambarkan pengaruh ROE, ROA, DER, EPS, TA terhadap Beta Saham, dapat dilihat pada Tabel di bawah ini.

Tabel 5: Hasil Pengujian Pengaruh ROE, ROA, DER, EPS, TA

terhadap Beta Saham.

Model (a) yang dapat dibangun dari hasil penelitian hipotesis kedua adalah: M = - 12,125 + 0,705 ROE – 0,431 ROA + 1,209 DER + 0,30 EPS + 0,068 TA

pada model (a) tidak berpengaruh signifkan pada α = 0.05. Hal ini ditunjukkan oleh angka signifkansi yang lebih besar dari 0,05. Model (a) untuk hipotesis kedua bertujuan untuk mendapatkan nilai residual dari variabel moderating. Nilai residual dari model (a) digunakan sebagai variabel dependen pada model (b). Dari hasil uji model (b) akan diperoleh kesimpulan apakah variabel beta saham bisa dikatakan sebagai variabel moderating atau tidak. Pengujian dengan dapat dilihat pada Tabel di bawah ini berikut ini.

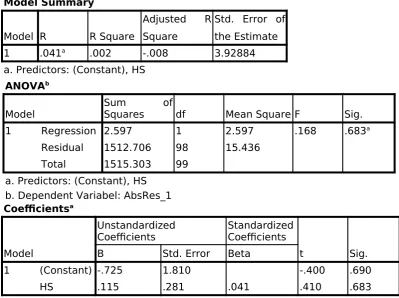

Tabel 6: Hasil Pengujian Variabel Moderating

Sumber: Hasil Penelitian, 2011 (data diolah)

Model (b) dapat dibangun dari hasil pengujian adalah: | Ɛ | = - 0,725 + 0,115 Harga Saham

1 Regression 2.597 1 2.597 .168 .683a

Dari hasil pengujian model (b) secara simultan diperoleh nilai signifkan beta saham yang lebih besar dari 0,05 yaitu 0,683. Kemudian secara parsial juga diperoleh nilai signifkan beta saham yang lebih besar dari 0,05 yaitu 0,683 dan nilai koefsien 0,115. Sebuah variabel dikatakan variabel moderating jika memiliki koefsien yang negatif dan berpengaruh signifkan. Dengan demikian disimpulkan bahwa variabel beta saham bukan merupakan variabel moderating.

IV. KESIMPULAN

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bagian sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan sebagai berikut:

1. Pengujian hipotesis pertama secara simultan (serempak) variabel Return On Equity (ROE), Return On Asset (ROA), Debt Equity Ratio (DER),

Earnings Per Share (EPS), Total Asset (TA) berpengaruh signifkan terhadap harga saham.

2. Pengujian hipotesis pertama secara parsial (individu) dari kelima variabel independen yang diuji yang memiliki pengaruh signifkan terhadap harga saham adalah Earnings Per Share dan Total Asset. Earnings Per Share dan

Total Asset berpengaruh positif dan signifkan terhadap harga saham. Sedangkan Return On Equity, Return On Asset, Debt Equity Ratio tidak berpengaruh terhadap harga saham karena tingkat signifkan lebih besar dari 0,05. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Panjaitan (2008) yang menyatakan bahwa Earnings Per Share dan

Total Asset memiliki pengaruh signifkan terhadap harga saham.

3. Kesimpulan hipotesis kedua menjelaskan bahwa beta saham (BS) secara simultan dan parsial bukan merupakan variabel moderating pada penelitian ini, karena nilai koefsien parameternya positif dan tidak signifkan. Sehingga beta saham tidak dapat memperkuat atau memperlemah pengaruh Return On Equity, Return On Asset, Debt Equity Ratio, Earnings Per Share, Total Asset terhadap harga saham.

DAFTAR REFERENSI

Brigham, Eugene F., and Michael Joel F Hounston, 2004, Manajemen Keuangan.

Terjemahan : Dodo Sudarsono dan Herman Wibowo, Edisi Kedelapan: Erlangga, Jakarta.

Chandra, Prasana, 2006, Investment Analysis and Portfolio Management, Second Edition: McGraw-Hill Publishing Company Limited, New Delhi.

Elton, J. Edwin et. al., 2003, Modern Portofolio Theory and Investment Analysis, Sixth Edition, Jhon Wiley & Sons. Inc.

Francis, Jack Clark, (1988), Management of Investment, Second Edition: Mc-Grow-Hall.

Fuller and Furrel, 1987, Teori Fortofolio dan Pasar Modal, Buku satu: Erlangga, Bandung.

Ghozali, Imam, 2005, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Cetakan Keempat: Badan Penerbit Universitas Diponegoro,

Hanafe, M. Manduh, dan Abdul Halim, 2005, Analisa Laporan Keuangan, Edisi Kedua: UPP AMP YKPN, Yokyakarta.

Harahap, Sofyan Syafri, 2006, Analisis Kritis Atas Laporan Keuangan, Edisi Kelima: RajaGrafndo Persada, Jakarta.

Harianto dan Sudomo, 1998, Perangkat dan Teknik Analisis Investasi di Pasar: Erlanggan, Jakarta.

Hijriah, Almas, 2007, Pengaruh Faktor Fundamental dan Resiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta, Tesis, Universitas Sumatera Utara.

Husnan, Suad, 1998, Dasar-dasar teori portofolio dan analisis securitas: UPP AMP YKPN, Yogyakarta.

Jones, P. Charles, 1998, Investments Analysis and Management, Ninth Edition: John Wiley & Sons Inc.

Nainggolan, Susan Grace Veranita, 2008, Pengaruh Variabel Fundamental terhadap harga saham perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia, Tesis, Universitas Sumatera Utara.

Panjaitan, Raya, 2008, Analisis Pengaruh Rasio Keuangan Dan Total Asset Terhadap Harga Saham Dan Beta Saham Perusahaan Perbankan Di Bursa Efek Indonesia, Tesis, Universitas HKBP Nommensen.

Rose, Peter S., 2003, Commercial Bank Management, Fifth Edition, McGraw-Hill.

Sugiyono, 2006, Metode Penelitian Bisnis: Alfabeta, Bandung.

www.fnance.yahoo.com