BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Ruang Lingkup Internal Auditing

2.1.1 Pengertian Internal Auditing

Untuk menjamin kelangsungan aktivitas operasi perusahaan agar dapat berjalan sesuai dengan rencana, maka diperlukan suatu bagian atau departemen yang khusus untuk melakukan pemeriksaan dan pengawasan. Sistem pengawasan tersebut harus dievaluasi secara berkesinambungan untuk meningkatkan efisiensi dan efektivitas perusahaan. Evaluasi ini memerlukan staf yang berkompeten dan independen serta bertanggung jawab terhadap pengawasan perusahaan. Fungsi pengawasan dan pemeriksaan tersebut disebut dengan internal auditing, sedangkan orang yang melaksanakan fungsi pengawasan dan pemeriksaan tersebut disebut internal auditor.

Untuk dapat memahami dan lebih memperjelas pengertian internal auditing, berikut ini dikutip beberapa definisi audit internal. Ikatan Auditor Internal (Institute of Internal Auditors – IIA) dikutip oleh Messier dkk. (2005:514), mendefinisikan audit internal sebagai berikut :

Definisi ini mengandung pengertian bahwa audit internal merupakan suatu aktivitas yang dilakukan untuk membantu manajemen dalam melaksanakan tanggung jawab mereka secara efektif dengan memberikan analisis, penilaian, rekomendasi, dan pendapat yang objektif mengenai kegiatan yang diperiksa.

Menurut Mulyadi (2002:29), menyatakan bahwa :

Internal Auditor adalah auditor yang bekerja dalam perusahaan (perusahan negara maupun perusahaan swasta) yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Sawyer (2005 : 10) mendefinisikan lingkup audit modern yang luas dan tak terbatas, yaitu :

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan, (2) resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi, (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti, (4) kriteria operasi yang memuaskan telah dipenuhi, (5) sumber daya telah digunakan secara efisien dan ekonomis, dan (6) tujuan organisasi telah dicapai secara efektif semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko, tata kelola, dan kontrol.

Dari definisi-definisi yang telah diuraikan di atas, dapat disimpulkan bahwa pengawasan (control) dan pemeriksaan (audit) tersebut tidaklah semata-mata untuk mencari kesalahan seseorang/manajemen saja, tetapi juga mempunyai jangkauan yang lebih luas yaitu dalam bentuk penyampaian jasa yang protektif dan konstruktif. Kesimpulan lain yaitu bahwa audit merupakan kegiatan yang diperlukan secara berkesinambungan walaupun di dalam perusahaan tersebut tidak terdapat penyimpangan-penyimpangan, tetapi tetap diperlukan untuk penyampaian informasi kepada manajemen perusahaan untuk membantu dalam pengambilan keputusan.

2.1.2 Ruang Lingkup Internal Auditing

Bila dilihat ruang lingkup kegiatan suatu bank tersebut sangat luas, mulai dari kegiatan pengambilan keputusan, lalu merealisasikan keputusan tersebut, serta kegiatan membukukan dan melaporkan data keuangan, semua hal tersebut perlu diaudit. Oleh karena itu, ruang lingkup internal auditing diuraikan sebagai berikut :

1. Audit keuangan (financial audit), yaitu pemeriksaan, pengujian, dan penilaian secara independen dan objektif atas kewajaran keseluruhan dari laporan keuangan untuk memberikan proteksi terhadap aset perusahaan dengan melakukan evaluasi kelayakan internal control yang diterapkan perusahaan.

Dengan demikian pemeriksaaan keuangan dimaksudkan pada pengamanan harta perusahaan dan mengetahui apakah sistem pengawasan intern yang mencakup sistem akuntansi dan prosedur-prosedur yang telah ditetapkan berjalan dengan efektif.

Tujuan audit operasional :

a. Menilai kinerja setiap audit operasional. Penilaian kinerja dilakukan dengan membandingkan kegiatan organisasi dengan (1) tujuan, seperti kebijakan, standar, dan sasaran organisasi yang ditetapkan manajemen, serta dengan (2) kriteria penilaian lain yang sesuai. b. Mengidentifikasi peluang perbaikan tertentu dengan mewawancarai

individu (dari dalam atau luar organisasi), mengobservasi operasi, menelaah laporan masa lalu atau masa berjalan, mempelajari transaksi, membandingkan dengan standar industri, menggunakan pertimbangan profesional berdasarkan pengalaman atau menggunakan sarana dan cara lain yang sesuai.

c . Mengembangkan rekomendasi untuk perbaikan atau tindakan lebih lanjut dan luas rekomendasi akan berkembang secara beragam selama pelaksanaan audit operasional.

2.2Fungsi dan Tanggung Jawab Internal Auditor

2.2.1 Fungsi Internal Auditor

Setelah memahami pengertian dan ruang lingkup audit intern melalui uraian di atas, maka dapat disimpulkan bahwa internal auditor memiliki andil yang sangat penting bagi perusahaan. Untuk dapat melaksanakan tugasnya, internal auditor didalam organisasi pada umumnya anggotanya memiliki pengetahuan bidang: (1) keuangan; (2) teknologi informasi; (3) bidang yang berkaitan dengan kegiatan pokok (kultur) organisasi; dan (4) untuk organisasi yang besar diperlukan tenaga berlatar belakang hukum. Apabila internal auditor berkualitas, berperan dengan baik, pengendalian intern akan lebih baik dan dengan sendirinya kinerja organisasi akan semakin meningkat dan bagi manajemen semua level.

Secara umum fungsi bagian audit internal di dalam perusahaan adalah untuk mengawasi atau menjamin pelaksanaan kegiatan usaha agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Penerapan fungsi bagian audit internal di berbagai perusahaan tidak sama, perbedaan ini dapat dilihat dari posisi yang diberikan untuk bagian audit internal sehingga terdapat perbedaan wewenang dan tanggung jawab dari bagian audit internal.

mengenai hasil analisis, penilaian, rekomendasi, dan komentar atas aktivitas manajemen yang diperiksanya.

Lalu, apa sebenarnya fungsi dan peranan internal auditor ? Mengapa manajemen perusahaan membutuhkan internal auditor ?

Menjawab pertanyaan di atas, pada hakikatnya sangat sederhana, yaitu memastikan bahwa setiap elemen di dalam perusahaan taat kepada aturan. Taat aturan yang dimaksudkan di atas hanyalah konsep dasar. Selanjutnya, aturan tersebut ada 2 jenis, yaitu :

a. Aturan di dalam perusahaan (internal)

Tujuan perusahaan adalah laba. Untuk mencapainya perusahaan membentuk Sistem Pengendalian Internal (SPI). Fungsi SPI adalah memastikan bahwa setiap elemen di dalam perusahaan taat kepada SPI. Wujud dari SPI berupa kebijakan perusahaan (company policy), yang kemudian dirinci menjadi prosedur-prosedur perusahaan. Konkretnya, tugas internal auditor ke dalam perusahaan (internal) yaitu memastikan bahwa setiap orang di dalam perusahaan bekerja sesuai aturan dan prosedur internal perusahaan serta memastikan setiap aset di dalam perusahaan digunakan sesuai dengan aturan dan prosedur.

b. Aturan di luar perusahaan (eksternal)

(1) Investor – Adapun tugas internal auditor terkait dengan hubungan dengan investor adalah memastikan bahwa perusahaan menjalankan hak dan kewajibannya terhadap pemegang saham dengan baik dan efektif. Tugas internal auditor di dalam perusahaan go public, juga memastikan bahwa perusahaan telah menjalankan aturan-aturan yang telah ditetapkan oleh BAPPEPAM.

(2) Kreditur – Semua perusahaan memiliki kreditur, baik institusi keuangan maupun supplier/vendor. Tugas internal auditor adalah memastikan perusahaan telah melaksanakan hak dan kewajibannya terhadap pihak kreditur, sesuai dengan perjanjian dalam kesepakatan.

(3) Ditjen Pajak (DJP) – Perusahaan sudah pasti berhubungan dengan ditjen pajak. Tugas internal auditor adalah memastikan bahwa perusahaan telah menjalankan hak dan kewajiban perpajakannya dengan benar dan efektif sesuai UU Perpajakan.

(5) Badan-badan Pemerintah Tertentu – Bentuk dan jenis usaha tertentu juga memiliki hubungan erat dengan badan-badan pemerintah tertentu. Misalnya: perusahaan bank berhubungan erat dengan Bank Indonesia, ekspor-impor dan forwarding company berhubungan erat dengan Ditjen Bea dan Cukai dan Deperindag, dan lain sebagainya. Tugas internal auditor adalah memastikan bahwa perusahaan telah menjalankan hak dan kewajibannya dengan badan-badan tertentu tersebut.

Di dalam buku Kosasih ( 2000 : 277 – 278 ), fungsi internal auditor digolongkan secara terperinci oleh Holmes dan Overmeyer sebagai berikut : 1) Menentukan baik tidaknya internal control dengan memperhatikan pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah dilaksanakan.

2) Bertanggung jawab dalam menentukan apakah pelaksanaannya mentaati peraturan, rencana, kebijakan, dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

3) Memverifikasi adanya dan keutuhan kekayaan (asset) termasuk mencegah dan menemukan penyelewengan.

4) Menilai kehematan, efisiensi, efektivitas kegiatan.

5) Melaporkan secara objektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Fungsi-fungsi di atas dijelaskan sebagai berikut :

seorangpun yang menempati posisi yang bertentangan dengan kebijaksanaan pengawasan internal yang sehat.

2) Mengetahui apakah pelaksanaan telah dilakukan sesuai dengan kontrak yang telah disetujui dan rencana yang telah ditetapkan sebelumnya.

3) Mencocokkan daftar aset perusahaan dengan realita yang ada. 4) Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan

sesuai dengan yang ditetapkankan perusahaan dan apakah laporan telah disusun dengan benar.

5) Dengan melaporkan secara objektif apa yang telah ditemukan selama pemeriksaan dan memberikan rekomendasi perbaikannya kepada manajemen.

Fungsi internal auditor yang diuraikan di atas, pada dasarnya adalah mengawasi sistem pengawasan intern dan memberikan saran serta perbaikan apabila terdapat kelemahan dan penyimpangan, baik yang terdapat dalam sistem tersebut, maupun pelaksanaannya di dalam perusahaan.

2.2.2 Tanggung Jawab Internal Auditor

auditor itu sendiri selaku pelaksana. Di antara para anggota komite ini, mereka bekerja secara collective collegial, setiap keputusan yang diambil selalu melalui koordinasi, tidak ada keputusan yang sifatnya otoritas personal.

Tanggung jawab internal auditor dalam perusahaan tergantung pada status dan kedudukannya di dalam struktur organisasinya. Tanggung jawab tersebut harus memberikan akses penuh kepada internal auditor tersebut untuk berurusan dengan kekayaan dan karyawan perusahaan yang relevan dengan pokok permasalahan yang dihadapi. Tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan dengan jelas melalui kebijakan manajemen perusahaan.

Menurut The Institute of Internal Auditor (IIA) yang dikutip oleh Sanyoto Gondodiyoto (2007:48), audit internal mempunyai peranan besar dalam mendukung kewajiban direksi (top management), antara lain :

a) Mewakili (bekerja untuk direksi) dalam mengawasi atau memonitor pekerjaan yang memang tidak mungkin diawasi sendiri oleh pimpinan.

b) Mengidentifikasi dan meminimalisir risiko yang dihadapi.

c) Melakukan pengecekan atas validitas laporan-laporan untuk direksi d) Menjaga agar pimpinan tidak berbuat kesalahan yang berkaitan

dengan hal teknis.

Menurut Ikatan Akuntan Indonesia Kompartemen Akuntan Publik (2001 : 322) tanggung jawab internal auditor adalah :

Tanggung jawab internal auditor menurut Mulyadi (2002 : 211) adalah :

Untuk memantau kinerja pengendalian entitas. Pada waktu auditor berusaha memahami pengendalian intern, ia harus berusaha untuk memahami fungsi audit intern untuk mengidentifikasi aktivitas audit intern yang relevan dengan perencanaan audit. Lingkup prosedur yang diperlukan untuk memahaminya bervariasi, tergantung atas sifat aktivitas audit intern tersebut.

Untuk menjaga obyektifitasnya, sebaiknya internal auditor tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung maupun tidak langsung dalam suatu aktifitas operasional yang dapat mempengaruhi obyektifitasnya jika dilakukan pemeriksaan. Ia harus bebas membahas dan menilai kebijaksanaan, rencana, dan prosedur, tetapi tidak berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

2.3 Kedudukan Internal Auditor

a. Manajemen dan dewan komisaris harus memberikan dukungan penuh kepada internal auditor.

b. Kepala internal auditor harus bertanggung jawab kepada pejabat yang mempunyai wewenang yang cukup tinggi untuk menjamin jangkauan audit yang luas serta tindak lanjut yang sebaik-baiknya atas rekomendasi-rekomendasi sebagaimana dilaporkan dalam pelaporan pemeriksaan.

c. Fungsi-fungsi, wewenang, bagian internal auditor haruslah ditulis dengan jelas pada sebuah dokumen formal, dan sebaiknya disetujui dewan komisaris.

d. Pimpinan bagian audit internal harus mempunyai jalur hubungan langsung dengan dewan komisaris, yang berguna untuk menyampaikan laporan secara berkala dan membicarakan hal-hal yang dianggap penting bagi perusahaan.

manajemen, demikian juga penempatan yang tidak terarah akan menghambat jalannya arus pelaporan dari internal auditor kepada pihak manajemen.

MenurutSukrisno (2004:243) ada empat alternatif kedudukan internal auditor dalam struktur organisasi yaitu :

a) Bagian internal audit berada di bawah direktur keuangan (sejajar dengan bagian akuntansi dan keuangan),

b) Bagian internal audit merupakan staf direktur utama, c) Bagian internal audit merupakan staf dari dewan komisaris,

d) Bagian internal audit dipimpim oleh seorang internal audit director

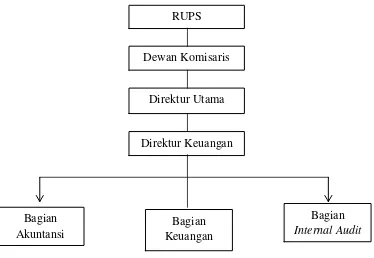

Keempat alternatif tersebut dapat dilihat dalam gambar berikut ini : Ad. a Internal audit di bawah direktur keuangan

Gambar 2.1 Internal audit dibawah direktur keuangan ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa bagian internal audit berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Bagian

RUPS

Direktur Keuangan Dewan Komisaris

Direktur Utama

Bagian Akuntansi

Bagian Keuangan

internal audit sepenuhnya bertanggung jawab kepada direktur keuangan. Kelemahan dari kedudukan ini adalah bahwa ruang lingkup pemeriksaan internal auditor menjadi lebih sempit hanya ditekankan pada pengendalian atas bagian keuangan saja. Jika dikaitkan dengan independensi, maka tingkat kebebasan internal auditor terbatas dan sempit. Keuntungan posisi ini adalah laporan internal auditor dapat segera dipelajari dan ditanggapi.

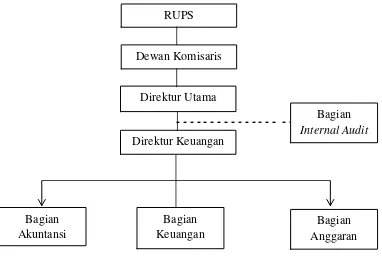

Ad. b Internal audit merupakan staf direktur utama bertanggung jawab langsung kepada direktur utama.

- - - - -

Gambar 2.2 Internal audit merupakan staf direktur utama ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa kedudukan internal audit merupakan staf direktur utama. Dalam hal ini internal auditor mempunyai

RUPS

Direktur Keuangan Dewan Komisaris

Direktur Utama

Bagian Akuntansi

Bagian Keuangan

Bagian Anggaran

tingkat independensi yang tinggi, karena internal auditor dapat melakukan pemeriksaan ke seluruh bagian, kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi internal auditor pada struktur ini, bahwa direktur utama mempunyai tugas yang banyak, sehingga direktur utama tidak dapat mempelajari hasil internal audit secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak dapat diambil dengan segera.

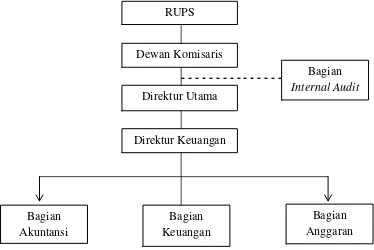

Ad. c Internal audit merupakan staf dewan komisaris

- - -

Gambar 2.3 Internal audit merupakan staf dewan komisaris ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa bagian internal auditor berfungsi sebagai dewan komisaris, dan posisinya berada diatas direktur utama. Kedudukan ini memberikan tingkat independensiyang tinggi sekali

RUPS

Direktur Keuangan Dewan Komisaris

Direktur Utama

Bagian Akuntansi

Bagian Keuangan

Bagian Anggaran

karena internal auditor dapat memeriksa seluruh aspek organisasi. Kelemahannya bahwa dewan komisaris, tidak setiap saat bisa ditemui, juga mungkin kurang menguasai masalah operasi sehari-hari sehingga tidak dengan cepat dapat mengambil tindakan atau menanggapi saran-saran yang diajukan oleh internal auditor untuk pencegahan dan perbaikan.

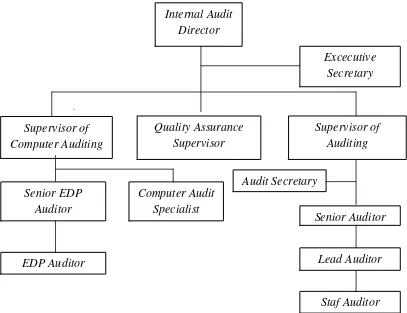

Ad. d internal audit dipimpin oleh seorang internal audit director

Gambar 2.4 Internal audit dipimpin oleh seorang internal audit director ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa kedudukan bagian internal auditdipimpin oleh internal audit director. Direktur internal audit mengarahkan personil dan aktivitas-aktivitas departemen audit intern dan

Internal Audit Director

Supervisor of Computer Auditing

Excecutive Secretary

Supervisor of Auditing

Senior EDP Auditor

Quality Assurance Supervisor

Computer Audit Specialist

EDP Auditor Lead Auditor

Staf Auditor Audit Secretary

mempunyai tanggung jawab terhadap program dan pelatihan staf audit. Direktur audit intern mempunyai akses yang bebas terhadap ketua dewan komisaris. Tanggung jawab direktur audit intern adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk persetujuan. Auditing supervisor membantu direktur audit intern dalam mengembangkan audit program tahunan dan membantu dalam mengkoordinasi usaha audit dengan akuntan publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Senior auditor menerima audit program dan instruksi untuk area audit yang ditugaskan dari auditing supervisor. Auditor senior mempunyai staf auditor dalam pekerjaan lapangan audit. Staf auditor melaksanakan tugas audit pada suatu lokasi audit.

Kedudukan ini, kelemahannya adalah ketika direktur audit internal tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen, sumber daya dari departemen audit intern tidak digunakan secara efisien dan efektif.

Namun dalam menentukan kedudukan internal auditor tidak hanya mempertimbangkan independensinya saja, tetapi perlu juga diperhatikan efektivitas hasil laporan yang cepat untuk ditangani dan ditanggapi. Dalam hal ini kedudukan internal auditor sebaiknya sejajar dengan bagian akuntansi dan keuangan.

Dalam melaksanakan fungsi internal audit, objektivitas mutlak diperlukan. Dalam hal ini, objektivitas internal auditor harus dipengaruhi oleh ketentuan dan rekomendasi auditor atas standar pengawasan yang akan ditetapkan dalam pengembangan sistem dan prosedur yang ditetapkan dan direview. Untuk menjaga objektivitas, sebaiknya auditor internal tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung langsung maupun tidak dalam suatu aktivitas operasional. Internal auditor juga terlepas dari tekanan-tekanan dari pihak objek pemeriksaan, oleh karenanya independensi yang tinggi sangat diperlukan untuk mendukung objektivitas dalam pemeriksaan.

2.4 Program AuditInternal Auditor

Program audit merupakan perencanaan prosedur dan teknik pemeriksaan yang ditulis secara sistematis untuk mencapai tujuan perusahaan secara efisien dan efektif. Selain berfungsi sebagai alat perencanaan, program audit juga bermanfaat untuk mengatur pembagian kerja masing-masing bagian, yaitu :

a. Menetapkan tujuan audit dan ruang lingkup pekerjaan.

b. Memperoleh informasi latar belakang tentang aktivitas yang akan diaudit. c. Menentukan sumber daya yang diperlukan untuk melaksanakan audit. d. Berkomunikasi dengan pihak yang perlu mengetahui audit tersebut. e. Melakukan sesuai situasi, survei untuk mengenal aktivitas, risiko dan

pengendalian yang akan diaudit, untuk mengidentifikasi bidang-bidang yang mendapat penekanan audit, serta untuk meminta komentar dan saran auditee.

f. Menulis program audit.

g. Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil audit akan dikomunikasikan.

h. Mendapatkan persetujuan atas rencana kerja audit.

temuan-temuan pemeriksaan dan menindaklanjuti hasil pemeriksaan. Hasil pemeriksaan tersebut dilaporkan dalam bentuk laporan kertas kerja pemeriksaan untuk kemudian ditindaklanjuti.

Fungsi program audit dapat digambarkan sebagai berikut :

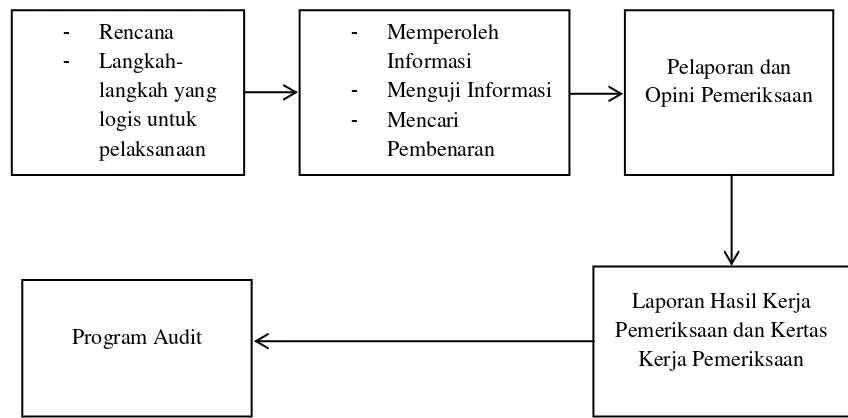

Gambar 2.5 Fungsi Program Audit Terdapat 2 ( dua ) tipe Program Audit yaitu :

1. Suatu rencana yang ditetapkan terlebih dahulu untuk melakukan audit.

2. Suatu kerangka berupa produk-produk yang dibutuhkan terlebih dahulu yang berisi ruang lingkup, sifat, dan tujuan audit, baru kemudian melakukan audit.

- Rencana

-

Langkah-langkah yang logis untuk pelaksanaan

Program Audit

Laporan Hasil Kerja Pemeriksaan dan Kertas

Kerja Pemeriksaan Pelaporan dan Opini Pemeriksaan

- Memperoleh

Informasi

- Menguji Informasi

- Mencari

2.5 Proses Audit Operasional

Proses audit adalah kegiatan atau langkah-langkah yang dilakukan oleh auditor, mulai dari rencana audit, pelaksanaan, sampai pada penerbitan laporan pemeriksaan. Langkah-langkah tersebut berisi arahan-arahan pemeriksaan dan evaluasi informasi yang dibutuhkan untuk memenuhi tujuan-tujuan audit dalam ruang lingkup penugasan audit.

Sebelum membahas proses audit operasional, terlebih dahulu diuraikan proses audit secara umum yang meliputi kegiatan-kegiatan sebagai berikut :

1. Mengumpulkan bukti dan informasi yang kompeten dan relevan. 2. Memeriksa dan mengevaluasi semua bukti dan informasi untuk

mendapatkan temuan dan rekomendasi audit.

3. Menetapkan metode pengujian dan teknik pengambilan sampel yang dapat dipakai dan dikembangkan sesuai dengan keadaan, diantaranya pengujian atas pengendalian dan pengujian substantif atas saldo-saldo seperti validasi atas rekening simpanan dan kredit. 4. Supervisi atas proses pengumpulan bukti dan informasi serta

pengujian yang telah dilakukan.

5. Mendokumentasikan Kertas Kerja Audit (KKA).

danmemungkinkan dilakukan review atas pekerjaan yang telah dilakukan.

6. Membahas hasil audit atau temuan dengan auditee.

Sedangkan proses Audit Operasional terdiri dari lima tahap yaitu : 1) Pengenalan – Pada tahap ini, auditor terlebih dahulu menelaah latar

belakang informasi, tujuan, struktur organisasi, dan pengendalian kegiatan atau fungsi yang sedang diaudit, serta menentukan hubungannya dengan entitas secara keseluruhan. Selain itu, auditor harus memahami secara jelas tujuan dan ruang lingkup penugasan serta sifat pelaporan yang akan diterbitkan. Auditor juga harus menentukan apakah individu atau entitas yang meminta audit tersebut memiliki otoritas untuk memberi penugasan.

2) Survei – Pada tahap ini, auditor harus berusaha untuk mengidentifikasi permasalahan dan hal-hal penting yang menjadi kunci keberhasilan kegiatan atau fungsi yang sedang diaudit.

4) Pelaksanaan Audit – Auditor melaksanakan prosedur audit yang telah ditentukan dalam program audit untuk mengumpulkan bukti-bukti, melakukan analisis, menarik kesimpulan, dan mengembangkan rekomendasi.

5) Pelaporan – Laporan audit operasional pada umumnya mengandung 2 unsur utama, yaitu : tujuan penugasan, ruang lingkup, dan pendekatan, serta temuan-temuan khusus dan rekomendasi.

Laporan ini sering kali juga mencantumkan ikhtisar eksekutif yang menyoroti intisari dan kesimpulan dari rincian tersebut.

2.6 Laporan Internal Auditor

Setelah melalui berbagai proses audit, maka tahap terakhir yang harus dilakukan adalah membuat dan menyusun suatu bentuk laporan tertulis yang merupakan hasil akhir dari pelaksanaan audit internal tersebut. Laporan hasil audit internal yang dibuat oleh internal auditor tersebut merupakan bagian terpenting untuk menyampaikan pertanggungjawaban hasil kerja kepada manajemen yaitu sebagai media informasi untuk menilai sebaik apa tugas-tugas yang dibebankan kepada keseluruhan elemen perusahaan dapat dilaksanakan. Adapun isi dari laporan internal auditor menurut Boyton dkk (2003:494), yaitu :

b. Internal auditor harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

c. Laporan haruslah objektif, jelas, ringkas, konstruktif, dan tepat waktu.

d. Laporan harus menyatakan tujuan, ruang lingkup, dan hasil audit, dan bila tepat laporan itu juga harus berisi suatu pernyataan pendapat auditor.

e. Laporan dapat mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan.

f. Pandangan audit tentang kesimpulan dan rekomendasi audit dapat disertakan dalamlaporan audit.

g. Direktur internal audit atau designee harus mereview dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan internal audit dapat berupa laporan lisan dan laporan tertulis. Dalam data tertulis, laporan disampaikan secara lengkap dan menyeluruh (comprehensive). Sementara laporan lisan dapat berupa pemaparan atas hal-hal yang dianggap perlu ditonjolkan dan cenderung informasi yang disampaikan tidak menyeluruh.

Adapun tujuan dari laporan audit, sebagai berikut : 1. Sebagai kesimpulan dari hasil pemeriksaan

2. Menyajikan temuan-temuan dari hasil pemeriksaan yang dilakukan 3. Sebagai dasar untuk mengambil keputusan manajemen dalam

penyelesaiannya terhadap penyimpangan yang terjadi

Untuk mencapai tujuan-tujuan di atas, maka laporan audit harus memenuhi unsur-unsur sebagai berikut :

2. Jelas (Clear) – Laporan dibuat dengan bahasa yang jelas dan lengkap agar dipahami para pembacanya.

3. Ringkas – Struktur laporan yang baik adalah melaporkan dengan ringkas pelaksanaan operasional, pengendalian, dan hasil kerja. Laporan harus terhindar dari hal-hal yang tidak relevan dan tidak material seperti gagasan, temuan kalimat, dan sebagainya yang tidak menunjang tema pokok laporan, namun tetap menjaga kualitas informasi.

4. Membangun (Construktive)– Laporan yang bersifat konstruktif adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasional perusahaan.

5. Tepat Waktu (Right Time) – Laporan audit hanya bermanfaat dengan maksimal bila laporan tersebut disajikan saat dibutuhkan. Sehingga auditor harus menyajikan laporan audit tepat waktu.

identifikasi hambatan pelaksanaannya, dan memberikan laporan atas tindak lanjut tersebut.

Menurut Sawyer (2005:36) Kode Etik dan Standar Praktik Profesional Audit Internal dari Ikatan Auditor Internal (Institute of Internal Auditors-IIA), mekanisme penyampaian laporan hasil audit, temuan, opini, atau informasi yang diperoleh selama audit digambarkan sebagai berikut :

Gambar 2.6 Mekanisme penyampaian hasil audit

Menurut Sawyer (2005:81), beberapa prinsip untuk menetapkan sistem pelaporan (reporting) internal yang efektif adalah sebagai berikut :

1. Laporan harus dibuat sesuai tanggung jawab yang diberikan.

2. Individu-individu atau unit-unit harus diminta melaporkan hal-hal yang menjadi tanggung jawabnya.

3. Biaya mengakumulasi data dan menyiapkan laporan harus dibandingkan dengan manfaat yang akan didapat.

4. Laporan harus sesederhana mungkin, dan konsisten dengan sifat subjek yang menjadi masalah. Laporan harus berisi informasi yang melayani kebutuhan pengguna. Klasifikasi dan terminologi umum harus digunakan sebanyak mungkin untuk menghindari kebingungan.

5. Sedapat mungkin laporan kinerja memperhatikan perbandingan dengan standar biaya kualitas dan kuantitas yang ditetapkan. Biaya-biaya yang bisa dikendalikan harus dipisahkan.

6. Jika kinerja tidak bisa dilaporkan secara kuantitatif, laporan yang dirancang untuk menekankan pengecualian atau hal-hal lain yang membutuhkan perhatian manajemen.

7. Agar bisa bermanfaat maksimal, laporan haruslah tepat waktu. Laporan yang tepat waktu yang sebagian didasarkan pada estimasi bisa jadi lebih berguna dibandingkan laporan yang lebih tepat tetapi terlambat. 8. Penerimaan laporan harus ditanyakan secara periodik untuk

mengetahui apakah mereka masih membutuhkan laporan yang diterima atau apakah ada yang bisa diperbaiki dari laporan tersebut.