BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan dua kata yaitu analisis dan

laporan keuangan. Untuk menjelaskan pengertian kata ini, kita dapat

menjelaskannya dari masing-masing kata. Analisis adalah memecahkan atau

menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan

keuangan adalah terdiri dari Neraca, Laba/Rugi, dan Arus Kas (Dana).

Kemudian dari masing-masing kata tersebut digabungkan berarti menguraikan

pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu

dengan yang lainnya baik antara data kuantitatif maupun data non-kuantitatif

dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat

penting dalam proses menghasilkan sebuah keputusan yang tepat (Syafri,

2013:190).

Analisis neraca merupakan refleksi hasil yang diperoleh perusahaan

selama periode tertentu dan modal yang digunakan untuk melaksanakan dan

mencapainya dan menyorot dari beberapa diantaranya yaitu daftar aktiva,

kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir tahun.

Analisis Laba/Rugi merupakan media untuk mengetahui keberhasilan

dan beban selama periode waktu tertentu, misalnya setahun. menurut Syafri (

2013:105) laporan keuangan adalah menggambarkan kondisi keuangan dan hasil

usaha suatu perusahaan pada saat tertentu atau janngka waktu tertentu. Adapun

jenis laporan yang ladzim dikenal yaitu Neraca atau Laporan Laba/Rugi, atau

hasil usaha, laporan Arus Kas, dan laporan perubahan posisi keuangan. dimana

untuk menilai kinerja keuangan di masa depan.

Laporan keuangan merupakan media yang penting untuk menilai prestasi

dan kondisi ekonomis suatu perusahaan catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping

itu juga termasuk skedul dan informasi keuangan segmen industri dan geografis

serta pengungkapan pengaruh perubahan harga.

Kasmir (2014:105) menyatakan Rasio Keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporaan keuangan dengan cara

membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan

antara satu komponen dengan komponen dalam satu laporan keuangan atau

antarkomponen yang ada diantara laporan keuangan. Kemudian angka yang

diperbandingkan dapat berupa angka-angka dalam satu periode maupun bebrapa

periode. Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat

digolongkan sebagai berikut:

a. Rasio neraca yaitu membandingkan angka-angka yang hanya bersumber dari

neraca.

b. Rasio laporan laba-rugi yaitu membandingkan angka-angka yang hanya

c. Rasio antarlaporan yaitu membandingkan angka-angka dari dua sumber (data

campuran), baik yang ada di neraca maupun di laporan laba rugi.

2.1.2 Analisis Rasio

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satupos laporan keuangan dengan pos-pos lainnya yang mempunyai hubungan

yang relevan dan signifikan misalnya antara Utang dan Modal, antara Kas dan

Total Aset, antara Harga Pokok Produksi dengan Total Penjualan,dan sebagainya.

(Syafri, 2013:297).

Analisis Rasio Keuangan sangat penting untuk para pemilik kepentingan

yang berada didalamnya seperti Menurut Margaretha (2011:24).”Analisis Rasio

Keuangan sangat penting bagi para Manajer, analis kredit dan analis sekuritas.

Rasio perbandingan unsur-unsur/elemen-elemen/pos-pos dari laporan keuangan”.

Menurut Fahmi (2013:48-49), “yang dimaksud dengan “Rasio” dalam

analisis keuangan adalah sebagai hasil yang diperoleh antara satu jumlah dengan

jumlah lainnya. Dengan begitu Rasio Keuangan adalah suatu kajian yang melihat

perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan dengan

menggunakan formula-formula yang dianggap representatif untuk diterapkan.

Rasio Keuangan atau financial ratiosangat penting gunanya untuk melakukan

analisa terhadap kondisi keuangan perusahaan. Bagi investor jangka pendek dan

menengah pada ummnya lebih banyak tertarik kepada kondisi keuangan jangka

pendek dna kemampuan perusahaan membayar dividen yang memadai.informasi

tersebut daat diketahui dengan cara yang lebih sederhana yaitu dengan

Weston dalam Kasmir (2014 : 106) mengatakan bahwa bentuk-bentuk

rasio keuangan adalah sebagai berikut: Rasio Likuiditas (Liquidity Ratio), Rasio

Solvabilitas (Leverage Ratio), Rasio Aktivitas (Activity Ratio), Rasio Profitabilitas

(Profitability Ratio), Rasio Pertumbuhan (Growth Ratio), Rasio Penilaian

(Valuation Ratio).

2.1.2.1Rasio Likuiditas

Kasmir (2014:110) menyatakan bahwa Rasio likuiditas merupakan rasio

yang menggambarkan kemampuan perusahaan dalam memenuhi kewjiban jangka

pendek. Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur

kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo baik

kepada pihak luar perusahaan maupun likuiditas perusahaan.

Rasio likuiditas atau serimg disebut rasio modal kerja merupakan rasio

yang digunakan untuk mengukur seberapa likuidnya perusahaan. Caranya adalah

dengan membandingkan seluruh komponen yang ada di aktiva lancar dengan

komponen di passiva lancar (utang jangka pendek). Ada 2 jenis rasio likuiditas

rasio lancar (current ratio) dengan membandingkan aset lancar dengan utang

lancar rasio dikali dengan 100% dan sangat lancar (quick ratio atau acid test

ratio) yaitu cash asset dibagi dengan total deposit dan dikalikan dengan 100%

cara ini mengukur kemampuan bank untuk membayar kewajibannya kepada

deposan.

2.1.2.2Leverage Ratio(Rasio Solvabilitas)

Kasmir (2014 : 157) menyebutkan bahwa debt to equity ratio (DER)

dicari dengan membandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang

disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain

rasio ini berfungsi untuk mengetahui rupiah modal sendiri yang dijadikan jaminan

utang.

Rasio Leverage Ratio(Solvabilitas) merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Adapun rasio-rasio yang terdapat pada leverage ratio: debt to asset ratio (debt

ratio) perbandingan total debt dengan total assets dikali 100%, debt to equity

ratio perbandingan total utang dengan ekuitas dikali 100%, long term debt to

equity ratio (LTDtER) perbanndingan long term debt dengan equity dikali 100%,

tangible assets debt coverege, current liabilities to net worth, times intrest earned,

dan fixed change covarege.

Adapun didalam Leverage Ratio (Solvabilitas) jenis rasio yang digunakan

dalam penelitian ini adalah Debt Equity Ratio (DER).

2.1.2.2.1 Debt to Equity Ratio (DER)

Bagi Bank (kreditor), semakin besar rasio ini semakin tidak

menguntungkan karena akan semakin besar risiko yang ditanggung atas kegagalan

yang mungkin terjadi diperusahaan. Namun bagi perusahaan semakin besar rasio

ini semakin baik karena menurut James C. Horne ddan Jhon M. Wachowich

dalam Fahmi (2013:73) ‘’ Alternatively, the book value of a company’s coomon

persoalan debt to equity ratio ini yang perlu dipahami bahwa, tidak ada batasan

seberapa batasan debt to equity ratio bagi perusahaan, namun untuk konservatif

biasanya debt to equity ratio yang lewat 66% atau 2/3 sudah dianggap beresiko’’.

Rumus untuk menghitung debt to equity ratio dapat digunakan sebagai

berikut: Debt to equity ratio=𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 (𝑑𝑑𝑑𝑑𝑑𝑑𝑡𝑡)

𝑚𝑚𝑡𝑡𝑑𝑑𝑡𝑡𝑡𝑡 (𝑑𝑑𝑒𝑒𝑡𝑡𝑒𝑒𝑡𝑡𝑒𝑒) x100%

2.1.2.3Rasio Aktivitas

Kasmir (2014:172) menyatakan bahwa Rasio Aktivitas (activity ratio)

merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam

menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini

digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber

daya perusahaan. Penggunaan rasio aktivitas adalah dengan cara membandingkan

antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode. Artinya

diharapkan adanya keseimbangan seperti yang diinginkan antara penjualan

dengan aktiva seperti sediaan, piutang, dan aktiva tetap lainnya. Adapun jenis

rasio yang terdapat didalam rasio aktivitas: perputaran piutang (receivable turn

over) perbandingan penjualan kredit dengan rata-rata piutaang dikaali 100%, hari

rata-rata penagihan piutang (days of receivable) perbandingan piutang rata-rata

dikali 360 dengan penjualan kredit, perputaran sediaan (inventory turn over), hari

rata-rata penagihan sediaan (days of inventory), perputaran modal kerja (working

capital turn over), perputaran aktiva tetap (fixed assets turn over), dan perputaran

2.1.2.4 Rasio Profitabilitas (Profitability Ratio)

(Kasmir 2014 : 114) rasio profitabilitas merupakan rasio untuk menilai

perusahan dalam mencari keuntunganatau laba dalam suatu periode tertentu.

Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari

pendapatan investasi. Dikatakan rentabilitasnya baik apabila mampu memenuhi

target laba yang telah ditetapkan dengan menggunakan aktiva atau modal yang

dimilikinya. Rasio profitabilitas atau rasio rentabilitas dibagi dua yaitu: (1)

rentabilitas ekonomi yaitu dengan membandingkan laba usahadengan seluruh

modal (modal sendiri atau asing) (2) rentabilitas usaha (sendiri) yaitu

membandingkan laba yang disediakan untuk pemilik dengan modal sendiri

rentabilitas tinggi lebih penting dari keuntungan yang besar.Menurut Veithzal

dkk (2013 : 480) menyatakan rentabilitas adalah hasil perolehan dari investasi

(penanamaan modal) yang dikatakan dengan persentase dari besarnya

investasi.Adapun jenis rasio yang terdapat didalam rasio profitabilitas: profit

margin (profit margin on sales) penjualan bersih dikurang dengan harga pokok

penjualan dibagi dengan sales, net profit magin perbandingan earning after

interest and tax (EAIT) dengan sales dikali 100%, return on invesment (ROI)

perbandingan EAIT dengan totalassets dikali 100%, ROI dengan duo point ROI

sama dengan ROA= net profit margin dikali total assets turn

over=EAT

𝑠𝑠𝑡𝑡𝑡𝑡𝑑𝑑𝑠𝑠x 𝑠𝑠𝑡𝑡𝑡𝑡𝑑𝑑𝑠𝑠

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 𝑡𝑡𝑠𝑠𝑠𝑠𝑑𝑑𝑡𝑡𝑠𝑠 , jadi ROA= EAT

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 𝑡𝑡𝑠𝑠𝑠𝑠𝑑𝑑𝑡𝑡𝑠𝑠return on equity (ROE)

perbandingan EAIT dengan equity dikali 100%, net interest margin (NIM)

aktiva produktif dikali 100%, CIR perbandingan biaya atau beban operasional

dengan pendapatan operasional dikali 100%, fee base income ratio

perbandingan pendapatan operasional lagi dengan pendapatan operasional

dikali 100%. Dalam rasio profitabilitas ini peneliti menggunakan Return On

Asset (ROA) dan Cost to Income Ratio (CIR)

2.1.2.4.1 Return On Asset (ROA)

Menurut Wira (2014:84) Return On Asset adalah rasio yang dihitung

dengan membagi laba dengan total aset perusahaan. Rasio ini digunakan untuk

mengukur tingkat profitabilitas perusahaan. ROA menunjukkan seberapa efisien

perusahaan menggunakan asetnya untuk menghasilkan laba. Menghitung ROA

dinyatakan dalam persentase sebagai berikut :

Rumus : ROA= 𝑝𝑝𝑑𝑑𝑡𝑡𝑡𝑡𝑝𝑝𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑑𝑑𝑑𝑑𝑝𝑝𝑠𝑠𝑒𝑒 ℎ(𝑡𝑡𝑑𝑑𝑡𝑡𝑒𝑒𝑡𝑡𝑛𝑛𝑡𝑡𝑚𝑚𝑑𝑑 )

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑒𝑒𝑡𝑡𝑡𝑡 (𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 𝑡𝑡𝑡𝑡𝑡𝑡𝑒𝑒𝑡𝑡𝑡𝑡) x 100%

2.1.2.4.2 Cost to Income Ratio (CIR)

Menurut Veithzal dkk (2013 : 482) cost to Income Ratio (CIR) adalah

perbandingan antara biaya operasional dengan pendapatan operasional dalam

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya. Menurut Kasmir (2012 : 301) penilaian didasarkan pada rentabilitas

suatu bank yang dilihat kemampuan suatu bank dalam menciptakan laba.

Penilaian ini didasarkan dua hal yaitu 1. Rasio laba terhadap tota aset (ROA) 2.

Rasio beban operasional terhadap pendapatan operasional (BOPO) atau cost

income ratio (CIR). Adapun rumus untuk mengukur kegiatan operasi suatu

perusahaan bank melalui CIR adalah: CIR= 𝐵𝐵𝑒𝑒𝑡𝑡𝑒𝑒𝑡𝑡(𝐵𝐵𝑑𝑑𝑑𝑑𝑡𝑡𝑡𝑡)𝑂𝑂𝑝𝑝𝑑𝑑𝑝𝑝𝑡𝑡𝑠𝑠𝑒𝑒

‘’Cost to income Ratio is important the profitability of a bank. The ratio gives a clear view of how efficiently the bank. The lower the bank ratio, the more profitable the bank.Changes in the ratio also highlight potential problems-if the ratio rises from one period to the next, it means that cost to income ratio and the bank’s profitability. Cost to income ratio of bank=𝑡𝑡𝑝𝑝𝑑𝑑𝑝𝑝𝑡𝑡𝑡𝑡𝑡𝑡𝑒𝑒𝑡𝑡𝑡𝑡 𝑑𝑑𝑒𝑒𝑝𝑝𝑑𝑑𝑡𝑡𝑠𝑠𝑑𝑑

𝑡𝑡𝑝𝑝𝑑𝑑𝑝𝑝𝑡𝑡𝑡𝑡𝑒𝑒𝑡𝑡𝑡𝑡 𝑒𝑒𝑡𝑡𝑛𝑛𝑡𝑡𝑚𝑚𝑑𝑑 x100%’’(2015,site.SPTulsian.com/invesment

adviser) 30 january 2015.

Dalam hal ini perlu diketahui bahwa usaha utama bank adalah

menghimpun dana dari masyarakat dan selanjutnya menyalurkan kembali kepada

masyarakat dalam bentuk kredit sehingga beban bunga dan hasil bunga

merupakan porsi terbesar bagi bank.

2.1.2.5 Rasio Pertumbuhan

Rasio pertumbuhan (Growth Ratio) merupakan rasio yang mrnggambarkan

kemanpuan perusahaan mempertahankan posisi ekonominya ditengah

pertumbuhan perekonomian dan sektor usahanya. Adapun rasio yang terdapat

didalam rasio pertumbuhan: pertumbuhan penjualan, pertumbuhan laba bersih,

pertumbuhan pendapatan per saham, earnings per share (EPS) dan pertumbuhan

dividen per saham. Dalam rasio pertumbuhan (Growth Ratio)ini peneliti

menggunakanEarnings Per Share (EPS)

2.1.2.5.1 Earnings Per Share (EPS)

Menurut Kasmir (2014 : 207) Rasio per lembar saham atau yang disebut

juga nilai buku merupakan rasio untuk mengukur keberhasilan manajemen

dalam mencapai keuntungan bagi pemegang saham.

Investor biasanya lebih tertarik dengan ukuran profitabilitas dengan

menggunakan dasar saham yang dimiliki. Alat analisis yang dipakai untuk

dengan laba bersih dibagi saham yang beredar. Rasio ini menggambarkan

besarnya pengembalian modal untuk setiap satu lembar saham. Adapun

menghitung EPS dinyatakan dalam persentase adalah sebagai berikut:

Laba Per Lembar Saham (EPS)= 𝐿𝐿𝑡𝑡𝑑𝑑𝑡𝑡𝐿𝐿𝑡𝑡 ℎ𝑡𝑡𝑚𝑚𝐵𝐵𝑒𝑒𝑡𝑡𝑠𝑠𝑡𝑡

𝐿𝐿𝑡𝑡ℎ𝑡𝑡𝑚𝑚𝐵𝐵𝑒𝑒𝑡𝑡𝑠𝑠𝑡𝑡𝑒𝑒𝑡𝑡𝑡𝑡𝑡𝑡𝐵𝐵𝑑𝑑𝑝𝑝𝑑𝑑𝑑𝑑𝑡𝑡𝑝𝑝 x 100%

2.1.2.6 Rasio Non Performing Loans(NPL)

Menurut Darmawan : 2004 Non Performing Loans Merupakan rasio yang

dipergunakan untuk mengukur kemampuan bank dalam menyanggah risiko

kegagalan pengembangan kredit oleh debitur. Non performing loan

mencerminkan risiko kredit, semakin kecil non performing loan semakin kecil

pula resiko kredit yang ditanggung oleh pihak bank. Bank dalam memberikan

kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar

kembali kewajibannya. Setelah kredit diberikan bank wajib melakukan

pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur

dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan

pengikatan terhadap agunan untuk memperkecil resiko kredit (Ali : 2004).

Penilaian aspek kredit bermasalah suatu bank lebih dimaksudkan untuk

mengetahui bagaimana atau berapa kredit yang telah salurkan kepada debitur

mengalami gangguan pada pengembalian. Terdapat tiga kategori kredit

bermasalah, yaitu kredit kurang lancar, kredit diragukan dan kredit macet.

(Mulyono, 1990). Semakin besar non performing loan yang ditanggung bank

menunjukkan bahwa kinerja bank dalam penyaluran kredit terjadi masalah, yang

untuk menghitung rasio NPL suatu perusahan bank dinyatakan dalam persentase

berikut : NPL= 𝑡𝑡𝑝𝑝𝑑𝑑𝑑𝑑𝑒𝑒𝑡𝑡𝑚𝑚𝑡𝑡𝑠𝑠𝑡𝑡𝑡𝑡𝑡𝑡 ℎ

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑝𝑝𝑑𝑑𝑑𝑑𝑒𝑒𝑡𝑡 𝑒𝑒 100%

Sedangkan menurut surat edaran BI No. 3/33/DPNP tanggal 14 desember 2001 tentang perhitungan rasio keuangan yang dirumuskan

berikut :Non performing loans=𝑡𝑡𝑝𝑝𝑑𝑑𝑑𝑑𝑒𝑒𝑡𝑡𝑑𝑑𝑑𝑑𝑝𝑝𝑚𝑚𝑡𝑡𝑠𝑠𝑡𝑡𝑡𝑡𝑡𝑡 ℎ

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑝𝑝𝑑𝑑𝑑𝑑𝑒𝑒𝑡𝑡 𝑒𝑒100%

Kriteria penilaian tingkat kesehatan rasio non performing loans berikut

Rasio Predikat

NPL ≤5% sehat

NPL ≥5% Tidak Sehat

Kriteria penilaian tingkatkesehatan rasio Non Performing Loans

berdasarkan tabel diatas, Bank Indonesia menetapkan nilai NPL adalah sebesar 5% apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.1.3 Firm Size

Ukuran perusahaan (Firm Size) dapat dinyatakan dalam total aset,

penjualan, dan kapitalisasi pasar. Semakin besar total aset, penjualan dan

kapitalisasi pasar maka semakin besar pula perusahaan tersebut. Ketiga variabel

ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili

seberapa besar perusahaan tersebut, semakin besar aset maka semakin banyak

modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran

uang, dan semakin besar kapitalisasi pasar semakin besar pula perusahaan dikenal

masyarakat. Tambahan pula, menurut Sudarsi (2002) dalam Danica (2013)

menyatakan hal berupa :

“Firm Size merupakan simbol ukuran perusahaan. Proxy ini dapat

ditentukan melalui log natural dari total assets tiap tahun. Faktor ini

perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang”.

Pada dasarnya ukuran perusahaan hanya terbagi dalam 2 (dua) kategori

yaitu perusahaan besar dan perusahaan kecil. Perusahaan yang secara fisik besar

atau luas akan tetapi jumlah asetnya sedikit tidak dapat dikatakan sebagai

perusahaan besar. Hal itu dikarenakan perusahaan yang besar berarti perusahaan

yang memiliki total aset yang tinggi sehingga dapat digunakan sebagai pendukung

kegiatan operasi bukan dilihat dari fisik atau luasnya suatu perusahaan. Namun

sebaliknya perusahaan yang secara fisik kecil atau tidak luas, akan tetapi nilai

asetnya besar maka ini yang dapat dikatakan sebagai perusahaan besar.

Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan telah

mencapai tahap kedewasaan dimana dalam kondisi ini arus kas perusahaan sudah

positif dan dianggap mempunyai prospek yang bagus dalam jangka waktu yang

lama.

Berdasarkan Undang-Undang No.9 tahun 1995 tentang : usaha kecil,

ukuran perusahaan dikelompokkan atas:

• Perusahaan kecil yaitu perusahaan yang memiliki aset yang kurang dari

Rp200.000.000,- di luar tanah dan bangunan.

• Perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari

Rp200.000.000,- dan kurang dari Rp 5.000.000.000,- di luar tanah

danbangunan.

• Perusahaan besar yaitu perusahaan yang memiliki aset lebih dari

2.1.4 Saham

Menurut Fahmi (2013:270) menyatakan bahwa saham adalah sebagai berikut :

1. Tanda bukti penyertaaan kepemilikkan modal/ Dana pada suatu

perusahaan.

2. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan,

dan diikuti hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

3. Persediaan yang siap untuk dijual.

Dipergunakannya saham sebagai salah satu alat untuk mencari tambahan

dana. Menurut Qilsby (2013 : 15) persoalan mendasar bagi setiap investor

dipasar modal adalah bagaimana menentukan harga saham yang seharusnya serta

melakukan peramalan (forecasting) terhadap perubahan harga saham pada masa

yang akan datang sehingga dapat dijadikan dasar untuk melakukan investasi.

Ada beberapa konsep dasar nilai atau harga saham yang merupakan cakupan atau

pokok bagian didalamnya, yaitu nilai buku per lembar saham, harga pasar, harga

teoritis / intrinsic value, harga nominal. Nilai buku per lembar saham adalah nilai

kekayaan bersih ekonomis dibagi dengan jumlah saham biasa yang beredar.

Kekayaan bersih ekonomis merupakan selisih total aktiva dengan total

kewajiban. Harga pasar adalah harga yang terbentuk dipasar jual beli saham.

Harga teoritis adalah harga saham yang seharusnya terjadi, sedangkan harga

nominal adalah harga yang tercantum pada saham biasa.

2.1.4.1 Jenis Saham

Menurut Menurut Brealey, Myers dan Marcus (2007) dalam Nadeak

(2011:6) menyatakan beberapa jenis saham yang dikenal yaitu dari segi peralihan

a. Dari segi peralihan

• Saham atas tunjuk (bearer stocks)

Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lainnya.

• Saham atas nama (registered stocks) Di dalam saham tertulis nama

pemilik saham tersebut dan untuk dialihkan kepada pihak lain diperlukan syarat dan prosedur tertentu.

b. Dari segi hak tagih

• Saham biasa (common stocks)

Bagi pemilik saham ini hak untuk memperoleh dividend akan didahulukan

lebih dulu kepada saham preferen. Begitu pula dengan hak terhadap harta

apabila perusahaan dilikuidasi.

• Saham preferen (preferrend stocks)

Merupakan saham yang memperoleh hak utama dalam dividend dan harta

apabila pada saat perusahaan dilikuidasi.

2.1.4.2 Pengertian Harga Saham

Menurut Haugen (1990 : 577), “the market value of a common stock is

based on the discounted value of expected dividends throughout the life of the

firm”. Nilai pasar saham biasa adalah berdasarkan nilai diskonto dividen yang

diharapkan sepanjang masa hidup perusahaan. Harga saham juga dapat

didefinisikan sebagai harga yang dibentuk dari interaksi antara para penjual dan

pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan

perusahaan.

2.1.4.3 Pendekatan Penilaian Harga Saham

Menurut Fakhruddin dan Hadianto (2001 : 55) Untuk melakukan analisis

dan memilih saham atau pendekatan penilaian harga saham terdapat dua

pendekatan yaitu analisis fundamental dan analisis teknikal.

2.1.4.3.1Analisis Fundamental

Menurut Fakhruddin dan Hadianto (2001 : 55) Analisis fundamental

mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di

masa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya,

kebijakan deviden, dan sebagainya), dan menerapkan hubungan variabel-variabel

tersebut sehingga diperlukan taksiran harga saham. Sedangkan menurut Baridwan

dan Legowo (2002, site /taqialaf.blogspot.com/20011/11) menyatakan salah satu

alat dalam analisis fundamental adalah analisa laporan keuangan.

2.1.4.3.2 Analisis Teknikal

Analisis tehnikal adalah analisis pasar atau sekuritas yang memusatkan

perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan

pola yang mungkin dapat memprediksikan gambaran yang telah dibuat. Atau

analisis yang menganggap bahwa saham adalah komoditas perdagangan yang

pada gilirannya, permintaan dan penawarannya merupakan manifestasi kondisi

psikologis dari pemodal (Ahmad, 2004 dalam Nadeak 2011 : 11).

2.1.4.3 Faktor-faktor yang mempengaruhi harga saham

Beberapa faktor yang mempengaruhi harga saham sebagaimana diuraikan

berikut ini.

1. Cost to Income Ratio (CIR) Menurut Veithzal dkk (2013 : 482)

menyatakan semakin kecil rasio biaya (beban) operasionalnya akan lebih baik,

karena bank yang bersangkutan dapat menutup biaya (beban) operasionalnya

dengan pendapatan operasionalnya. Usaha utama bank adalah menghimpun dana

masyarakat dan selanjutnya menyalurkan kembali kemasyarakat dalam bentuk

kredit, sehingga beban bunga dan hasil bunga merupakan porsi terbesar bagi bank.

tersebut dapat menarik para investor, jadi berdampak pada peningkatan harga

saham bank tersebut.

2. Debt to Equity Ratio (DER) Rasio ini menunjukkan persentase penyediaan

dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio,

semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham.

Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin

rendah rasio akan semakin baik kemampuan perusahaan dalam membayar

kewajiban jangka panjang (Darsono dan Ashari, 2005 : 54). Sehingga para

investor akan memilih suatu perusahaan dengan tingkat DER yang rendah untuk

melakukan investasinya dan dapat meningkatkan harga saham perusahaan

tersebut.

3. Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dan tingkat

risiko dalam mengelola investasi yang diberikan para stakeholder untuk

meningkatkan kemakmuran mereka. Perusahaan yang memiliki total asset yang

besar menunjukkan bahwa perusahaan mampu mengahasilkan laba. Jika

perusahaan memiliki total asset yang besar menunjukkan bahwa perusahaan telah

mencapai tahap menghasilkan laba, dimana dalam tahap ini arus kas perusahaan

sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang

relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil

dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset

perusahaan tetap menarik bagi investor dan akhirnya saham tersebut mampu

bertahan pada harga yang tinggi secara relatif.

4. Return On Asset (ROA) Rasio ini menggambarkan kemampuan

perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang

digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini

efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan

karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan (Darsono dan Ashari, 2005 : 57). Semakin tinggi ROA

menunjukkan kinerja perusahaan baik dalam memaksimalkan laba karena ROA

merupakan porsi tersendiri keuntungan yg diperoleh untuk para pemegang saham

sehingga investor cenderung memilih perusahaan dengan ROA yang tinggi dan

berdampak pada peningkatan harga saham perusahaan tersebut.

5. Earning Per Share (EPS) Investor biasanya lebih tertarik dengan ukuran

profitabilitas dengan menggunakan dasar saham yang dimiliki. Alat analisis yang

dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share

yang dicari dengan laba bersih dibagi saham yang beredar. Rasio ini

menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham

(Darsono dan Ashari, 2005 : 57). Semakin tinggi profit yang diterima oleh

investor akan memberikan tingkat pengembalian investasi yang cukup baik. Hal

ini akan menjadi motivasi bagi investor untuk mau melakukan investasi yang

6. Non Performing Loans (NPL). Menurut Darmawan (2004 dalam Savitri,

2011) Non Performing Loans Merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam mengantisipasi risiko kegagalan

pengembangan kredit oleh debitur. Non performing loan mencerminkan risiko

kredit, semakin kecil non performing loan semakin kecil pula resiko kredit yang

ditanggung oleh pihak bank Dampak yang terjadi terhadap harga saham akan

meningkat, begitu sebaliknya. perusahaan dengan keefektifannya dalam

mengelola aset produktif agar tidak meningkatnya resiko kredit yang timbul

akibat dari kredit bermasalah akan dapat perhatian dari investor untuk

menginvestasikan dana mereka.

Informasi yang bersifat teknis misalnya perkembangan kurs, keadaan

pasar, volume, frekuensi transaksi, dan kekuatan pasar. Informasi yang

berhubungan dengan kondisi sosial, ekonomi, politik misalnya terdiri dari tingkat

inflasi, kebijakan moneter, musim, neraca pembayaran dan APBN, kondisi

ekonomi, dan kondisi politik. Investor yang bijak senantiasa tidak terpaku hanya

pada satu informasi saja. Hal ini dikarenakan bahwa harga saham boleh

berfluktuasi karena faktor psikologis tetapi dasar dan titik awal suatu penilaian

tetap pada kinerja perusahaan. Berarti dalam penilaian saham, investor perlu

melihat kedua faktor tersebut, yaitu faktor psikologi dan performa

perusahaan(Lubis, 2008 : 124).

2.1.5 Hubungan antara rasio keuangan dengan harga saham

Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas

melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya

untuk kebutuhan khusus pihak-pihak tertentu saja. Salah satu pihak yang

berkepentingan terhadap laporan keuangan perusahaan adalah investor. Dalam

membuat keputusan investasinya, investor perlu mengetahui dan memahami

terlebih dahulu bagaimana kinerja keuangan perusahaan, baru kemudian dapat

membuat penilaian dan menentukan keputusan investasinya. Oleh karena itu,

investor akan melakukan analisis terhadap laporan keuangan perusahaan. Dari

laporan keuangan yang diterbitkan setelah dianalisis akan bisa diperoleh rasio

keuangan, yang berguna untuk mengungkapkan kekuatan yang potensial, dalam

menilai ketidakpastian penerimaan dari dividen dan bunga di masa yang akan

datang. Selain itu, dari rasio keuangan yang diperoleh, maka manajemen

perusahaan yang bersangkutan maupun para investor akan dapat melakukan

tindakan, setelah menilai kinerja perusahaan yang dilihat dari rasio keuangan

tersebut dan melakukan penilaian terhadap nilai saham perusahaan.

2.2 Tinjauan Penelitian Terdahulu

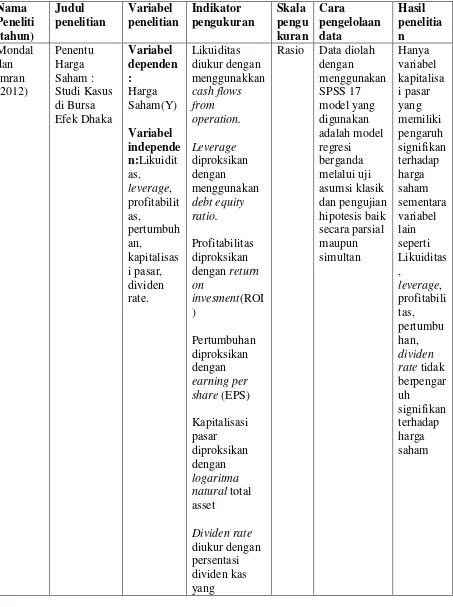

Penelitian yang dilakukan oleh Mondal and Imran (2012) dengan judul

Determinants of Stock Price: A Case Study On Dhaka Stock Exchange.Penelitian

ini menggunakan 5 variabel independen yaitu rasio liquiditas yang diukur dengan

arus kas operasi, rasio laverege yang diukur dengan menggunakan debt to

equityratio, rasio profitabilitas yang diukur dengan menggungkan return on

investment, rasio pertumbuhan yang diukur dengan earnings per share, ukuran

perusahaan (firm size), dan dividen ratio. Penelitian ini menggunakan data

linear berganda melalui uji t dan uji f. Hasil penelitian menyatakan bahwa secara

simultan (bersama-sama) rasio liquiditas, rasio laverege, ratio pertumbuhan,

ukuran perusahaan (firm size), dan ratio dividen berpengaruh secara signifikan

terhadap harga saham. Sedangkan, secara parsial hanya variabel ukuran

perusahaan (sizefirm) yang berpengaruh secara signifikan terhadap harga saham.

Koefisien determinasi sebesar 0,65 atau 65 % artinya dari seluruh variabel yaitu

rasio liquiditas, rasio laverege, ratio pertumbuhan, ukuran perusahaan (firm size),

dan ratio dividen mampu menjelaskan pengaruhnya terhadap harga saham sebesar

65% sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 35% yang

tidak dimasukkan dalam penelitian ini

Penelitian yang dilakukan oleh Sidabutar (2012) dengan judul Pengaruh

Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity (ROE)

Terhadap Harga Saham Pada Perusahaan Manufaktur Industri Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia penelitian ini menggunakan 3

variabel independen yaitu Current Ratio untuk mengukur kemampuan perusahaan

dalam membayar utang jangka pendek dan utang yang akan jatuh tempo, rasio

solvabilitas yang diukur dengan debt to equity ratio (DER) dan rasio profitabilitas

perusahaan yang diukur dengan return on equity (ROE)untuk mengetahui apakah

variabel tersebut berpengaruh terhadap harga saham. Penelitian ini menggunakan

data skunder dari bursa efek indonesia dengan menggunakan regression linear

berganda melalui uji t dan uji f. Hasil penelitian menyatakan bahwa secara

simultan (bersama-sama) bahwa variabel Current Ratio (CR), Debt To Equity

saham. secara parsial pengujian variabel Current Ratio (CR), Debt To Equity

Ratio (DER), Dan Return On Equity (ROE) tidak berpengaruh secarasignifikan.

Koefisien determinasi sebesar 0,839 atau 83,9% artinya dari seluruh variabel

yaitu Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity

(ROE)mampu menjelaskan pengaruhnya terhadap harga saham sebesar 83,9%

sedangkan sisanya diijelaskan oleh variabel-variabel lain sebesar 16,1% yang

tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh CORY (2010) dengan judul Pengaruh

Current Ratio, Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total

Assets Turn Over, Return On Investment, Return On Equity, Dan Price Earnings

Ratio Terhadap Harga Saham Pada Perusahaan Real Estate Dan Property Yang

Terdaftar Di Bei penelitian ini menggunakan rasio likuiditas yang diukur dengan

current rasio (CR), rasio solvabilitas yang diukur dengan (ROI) dan (ROE), dan

rasio efektivitas yang diukur dengan Total Assets Turn Over untuk mengetahui

apakah variabel tersebut berpengaruh terhadap harga saham. Penelitian ini

menggunakan data skunder dari bursa efek indonesia dengan menggunakan

regression linear berganda melalui uji t dan uji f. Hasil penelitian menyatakan

bahwa secara simultan (bersama-sama) bahwa variabel Current Ratio, Debt To

Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over, Return

On Investment, Return On Equity, Dan Price Earnings Ratio berpengaruh

signifikan terhadap harga saham, secara parsial pengujian variabel Current Ratio,

Debt To Equity Ratio, Long Term Debt To Equity Ratio, Total Assets Turn Over,

berpengaruh signifikan terhadap harga saham. Koefisien determinasi sebesar

0,542 atau 54,2% artinya dari seluruh variabel yaitu Current Ratio, Debt To

Equity Ratio,Long Term Debt To Equity Ratio, Total Assets Turn Over, Return On

Investment, Return On Equity, Dan Price Earnings Ratio mampu menjelaskan

pengruhnya terhadap harga saham sebesar 54,2% sedangkan sisanya diijelaskan

oleh variabel-variabel lain sebesar 45,8% yang tidak dimasukkan dalam

penelitian ini.

Penelitian yang dilakukan oleh Qilsby (2010) dengan judul Pengaruh

Ekonomic Value Added (EVA), Return On Assets (ROA), Return On Equity

(ROE), dan Earnings Per Share (EPS) terhadap Perubahan Harga Saham

Perusahaan pada Bursa Efek Indonesia. Penelitian ini menggunakan 4 variabel

independen yaitu Value Added (EVA) untuk mengukur kinerja keuangan

perusahaan, ratio profitabilitas perusahaan yang diukur denganReturn On Assets

(ROA), Return On Equity (ROE), dan ratio pertumbuhan yang diukur dengan

earnings per share (EPS) untuk mengetahui apakah variabel tersebut

berpengaruh terhadap harga saham. Penelitian ini menggunakan data skunder dari

bursa efek indonesia dengan menggunakan regression linear berganda melalui uji

t dan uji f. Hasil penelitian menyatakan bahwa secara simultan (bersama-sama)

Ekonomic Value Added (EVA), Return On Assets (ROA), Return On Equity

(ROE), dan Earnings Per Share (EPS) berpengaruh secara signifikan terhadap

harga saham. Sedangkan, secara parsial hanya variabel Earnings Per Share (EPS)

yang berpengaruh secara signifikan terhadap harga saham. Koefisien determinasi

Added (EVA), Return On Assets (ROA), Return On Equity (ROE), dan

EarningsPer Share (EPS) mampu menjelaskan pengaruhnya terhadap harga

saham sebesar 13,2% sedangkan sisanya diijelaskan oleh variabel-variabel lain

sebesar 86,8% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan Nadeak (2011) dengan judul pengaruh return on

assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity

ratio (DER), dan book value per share (BVPS) secara empiris terhadap harga

saham. Penelitian ini menggunakan data skunder dari bursa efek indonesia dengan

menggunakan regression linear berganda melalui uji t dan uji f. Hasil penelitian

menyatakan bahwa secara simultan (bersama-sama) return on assets (ROA),

return on equity (ROE), return on investment (ROI), debt to equity ratio (DER),

dan book value per share (BVPS) berpengaruh secara signifikan terhadap harga

saham, secara parsial hanya book value per share (BVPS) berpengaruh secara

signifikan. Koefisien determinasi sebesar0,339383 atau 33,94% artinya dari

seluruh variabel yaitu return on assets (ROA), return on equity (ROE), return on

investment (ROI), debt to equity ratio (DER), dan book value per share (BVPS)

mampu menjelaskan pengaruhnya terhadap harga saham sebesar 33,94%

sedangkan sisanya dijelaskan oleh variabel-variabel lainya sebesar 66,06% yang

tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Juliana (2013) dengan judul penelitian

Pengaruh Return On Assets (ROA) Dan BOPO Terhadap Harga Saham (Sensus

Pada Emiten Sektor Perbankan Yang Terdaftar Di Bei). Hasil penelitian

berpengaruh signifikan terhadap harga saham, sementara secara parsial hanya

BOPO yang berpengaruh signifikan terhadap harga sahamPenelitian ini

menggunakan data skunder dari bursa efek indonesia dengan menggunakan

regression linear berganda melalui uji t dan uji f. Koefisien determinasi sebesar

0,617 atau 61,7% artinya dari seluruh variabel yaitu Return On Assets (ROA) Dan

BOPO mampu menjelaskan pengaruhnya terhadap harga saham sebesar 61,7%

sedangkan sisanya dijelaskan oleh variabel-variabel lain sebesar 38,3% yang tidak

dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Sitohang (2010) dengan judul Pengaruh

Economic Value Added, Return On Assets,Net Profit Margin Dan Earning Per

Share TerhadapHarga Saham Perusahaan Manufaktur YangTerdaftar Di Bursa

Efek Indonesia. Penelitian ini menggunakan 4 variabel independen yaitu Value

Added (EVA) untuk mengukur kinerja keuangan perusahaan, ratio profitabilitas

perusahaan yang diukur denganReturn On Assets (ROA), Return On

Equity(ROE), dan ratio pertumbuhan yang diukur dengan earnings per share

(EPS) untuk mengetahui apakah variabel tersebut berpengaruh terhadap harga

saham. Penelitian ini menggunakan data skunder dari bursa efek indonesia

denganmenggunakan regression linear berganda melalui uji t dan uji f. Hasil

penelitian menunjukkan bahwa EVA, ROA, NPM dan EPS secara simultan

mempunyai pengaruh yang signifikan terhadap harga saham perusahaan

manufaktur. Secara parsial hanya EVA dan NPM tidak mempunyai pengaruh

signifikan terhadap harga saham perusahaan manufaktur. Koefisien determinasi

Added (EVA), Return On Assets (ROA), Return On Equity (ROE), dan

EarningsPer Share (EPS) mampu menjelaskan pengaruhnya terhadap harga

saham sebesar 41,6% sedangkan sisanya diijelaskan oleh variabel-variabel lain

sebesar 58,4% yang tidak dimasukkan dalam penelitian ini.

Penelitian yang dilakukan oleh Simatupang (2010) dengan judul penelitian

Pengaruh Rasio Keuangan Dan Ukuran Perusahaan Terhadap Harga Saham

Industri Barang Konsumen Yang Terdaftar Di Bursa Efek Indonesia. Hasil

penelitian menyatakan bahwa secara simultan variabel debt to Equity Ratio

(DER), Earning Per Share (EPS), Return On Asset (ROA), Current Ratio (CR),

dan ukuran perusahaan (SIZE) berpengaruh terhadap harga saham, sementara

secara parsial tidak memiliki pengaruh signifikan terhadap harga saham Penelitian

ini menggunakan data skunder dari bursa efek indonesia dengan menggunakan

regression linear berganda melalui uji t dan uji f. Koefisien determinasi sebesar

0,846 atau 84,6% artinya dari seluruh variabel yaitu debt to Equity Ratio (DER),

Earning Per Share (EPS), Return On Asset (ROA), Current Ratio (CR), dan

ukuran perusahaan (SIZE) mampu menjelaskan pengaruhnya terhadap harga

saham sebesar 84,6% sedangkan sisanya dijelaskan oleh variabel-variabel lain

sebesar 15,4% yang tidak dimasukkan dalam penelitian ini.

Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap

harga saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan

penelitian replikasi dari penelitian-penelitian terdahulu.ikhtisar mengenai

penelitian-penelitian terdahulu dapat dilihat pada tabel 2.1

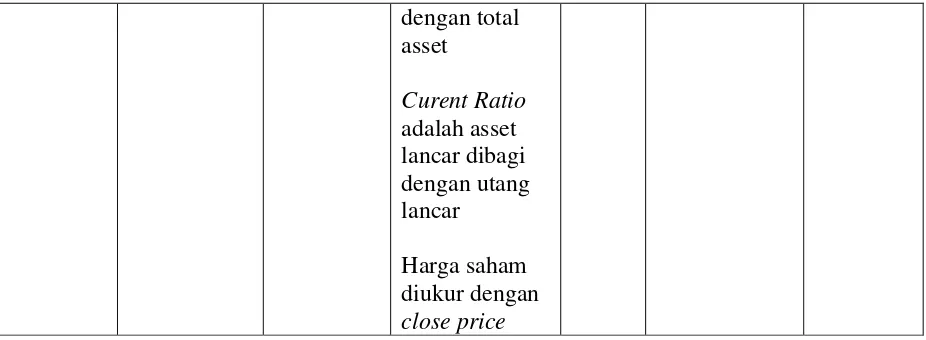

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama Studi Kasus di Bursa Efek Dhaka

Variabel diukur dengan menggunakkan

cash flows from

debt equity ratio.

Profitabilitas diproksikan

dengan return

on

earning per share (EPS) natural total asset

Dividen rate

diukur dengan persentasi dividen kas yang

Rasio Data diolah

dibayarkan kepada pemegang saham biasa.

Harga saham diukur dengan

close price

Sidabutar Equity Ratio

(Der), Dan Terdaftar Di Bursa

Current Ratio

(CR)yaitu harta lancar dibagi dengan utang lancar

Debt equity ratio (DER)

merupakan pembagian antara total utang dengan total ekuitas

Return On Equity

(ROE)adalah total laba setelah pajak dibagi dengan ekuitas

Harga saham diukur dengan

close price

Rasio Data diolah dengan menggunakan SPSS 17 model yang digunakan adalah mode model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun Assets Turn Over,

Return On Investment,

Return On

adalah asset lancar dibagi dengan utang lancar

Debt to Equty Ratio adalah pembagian antara total utang dengan total ekuitas

Rasio Data diolah dengan menggunakan SPSS 18 model yang digunakan adalah mode model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik

Equity, Dan Saham Pada Perusahaan

Real Estate

Dan

Property

Yang Terdaftar Di Bei

adalah total utang jangka panjang dibagi dengan total Ekuitas

Total Assets Turn Over

(TATO) adalah total penjualan dibagi dengan total asset

Return on invesment

(ROI) adalah total laba setelah pajak dibagi dengan investasi

Return On Equity (ROE) adalah

pembagian antara laba setelah pajak dengan total ekuitas

Price Earnings Ratio (PER) adalah pembagian market price dengan

Earning per share (EPS)

Harga saham diukur dengan

close price

secara parsial maupun value added

Rasio Data diolah dengan

Value Added, Return On Assets, Return On Equity, Dan Earning Per Share EVA dikurangi dengan

NOPAT kemudian dikurangi pula

dengan Capital

Charges

Return on assets (ROA) merupakan pembagian antara total laba setelah pajak dibagi dengan total asset

Return On Equity

(ROE)adalah total laba setelah pajak dibagi dengan total ekuitas

Earning per share (EPS) merupakan laba bersih dikurangi laba saham

preferens dibagi dengan jumlah saham yang beredar

Harga saham diukur dengan

close price

menggunakan SPSS 17 model yang digunakan adalah model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun Assets (ROA)

adalah total laba bersih

return on harga saham

Saham(Y)

setelah pajak dibagi dengan total assset

Return On Equity (ROE) adalah

pembagian total laba setelah pajak dengan total ekuitas

Return on invesment

(ROI)adalah total laba bersih setelah pajak dibagi dengan total investasi

Debt equity ratio(DER) merupakan pembagian antara total utang dengan total ekuitas

BVPS adalah Total

Stockholder Equity – Preffered Sock kemudian dibagi dengan Jumlah

Lembar Saham Biasa Yang Beredar

Harga saham diukur dengan

close price

Juliana Pada Emiten Sektor Perbankan Yang T erdaftar Di Bei) kan pembagian antara total laba setelah pajak dibagi dengan total asset

BOPO adalah biaya (beban) dibagi dengan pendapatan operasional

Harga saham diukur dengan

close price

Rasio Data diolah dengan menggunakan SPSS 17 model yang digunakan adalah model regresi berganda melalui uji asumsi klasik dan pengujian hipotesis baik secara parsial maupun

Earning Per Share value added

(EVA) merupakan EVA dikurangi dengan

NOPAT kemudian dikurangi pula

dengan Capital

Charges

Return on assets (ROA) merupakan pembagian antara total laba setelah pajak dibagi dengan total asset

Net Profit Margin

(NPM)adalah laba bersih dibagi dengan penjualan bersih

Earning per share (EPS) merupakan laba bersih dikurangi laba saham

preferens dibagi dengan jumlah saham yang beredar

Harga saham diukur dengan

close price

saham. Dan Ukuran Perusahaan Terdaftar Di Bursa Efek Indonesia

Debt equity ratio(DER) merupakan pembagian antara total utang dengan total ekuitas

Earning per share (EPS) merupakan laba bersih dikurangi laba saham

preferens dibagi dengan jumlah saham yang beredar

Return on assets

(ROA)merupa kan pembagian antara total laba setelah pajak dibagi

Harga Saham

(Y) dengan total

asset

Curent Ratio

adalah asset lancar dibagi dengan utang lancar

Harga saham diukur dengan

close price

Sumber : Peneliti, 2014

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Berdasarkan rumusan masalah, landasan teori dan tinjauan penelitian

terdahulu maka dibangun kerangka konseptual pada gambar 2.1

Sumber : Peneliti, 2014

Gambar 2.1Kerangka Konseptual Non Performing Loans

(NPL)(X6)

Debt Equity Ratio(DER) (X2)

Size Bank (X3)

Return On Asset (ROA) (X4) Ha

Cost to Income Ratio(CIR)(X1)

Gambar 2.1 mengindikasikan bahwa Cost to Income Ratio (CIR) (X1),

debt to equity ratio (DER) (X2), Size Bank atau ukuran perusahaan(X3), Return On

Asset (ROA) (X4), dan Earnings Per Share (EPS) (X5) mempengaruhi harga

saham (Y), baik secara parsial maupun secara simultan. Penjelasan detail

mengenai pengaruh Cost Income Ratio (CIR), debt to equity ratio (DER),

Sizebank atau ukuran perusahaan, Return On Asset (ROA), Earnings Per Share

(EPS), dan Non Performing Loans (NPL) terhadap harga saham diuraikan berikut

berikut ini.

1. Cost to Income Ratio (CIR)

Menurut Veithzal dkk(2013 : 482) menyatakan semakin kecil rasio biaya

(beban) operasionalnya akan lebih baik, karena bank yang bersangkutan dapat

menutup biaya (beban) operasionalnya dengan pendapatan operasionalnya. Juga

menurut Wijaya (2001 : 120) menyatakan bahwa rasio biaya operasional

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasi. Semakin rendah bopo berarti semakin efisien bank

tersebut dalam mengendalikan biaya maka keuntungan yang diperoleh bank akan

semakin besar. Hal ini searah dengan hasil penelitian yang dilakukan oleh Juliana

(2013) meyatakan bahwa CIR berpengaruh secara signifikan terhadap harga

saham pada perusahaan perbankan.

2. Debt equity ratio (DER)

Menurut James C. Horne dan Jhon M. Wachowich dalam Fahmi (2013:73) ‘’

Alternatively, the book value of a company’s coomon stock (at par) plus

ratio ini yang perlu dipahami bahwa, tidak ada batasan seberapa batasan debt to

equity ratio bagi perusahaan, namun untuk konservatif biasanya debt to equity

ratio yang lewat 66% atau 2/3 sudah dianggap beresiko’’. Searah dengan

penelitian yang dilakukan Nadeak (2011) yang menyatakan bahwa rasio DER

berpengaruh signifikan terhadap harga saham.

3. Size bank

Menurut Sudarsi (2002) dalam Danica (2013) menyatakan hal berupa :

“Firm Size merupakan simbol ukuran perusahaan. Proxy ini dapat ditentukan

melalui log natural dari total assets tiap tahun. Faktor ini menjelaskan bahwa

perusahaan besar dapat lebih mudah mengakses pasar modal dibandingkan dengan

perusahaan kecil. Semakin besar ukuran perusahaan semakin mudah untuk

mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari

hutang”. Lebih jauh lagi perusahaan memiliki total asset yang besar menunjukkan

bahwa perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam

tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang

baik dalam jangka waktu yang relatif lama, selain itu dividen yang dibagikan

kepada pemegang saham pun semakin besar. Hal ini menyebabkan saham

perusahaan tetap menarik bagi investor dan akhirnya saham tersebut mampu

bertahan pada harga yang tinggi secara relatif. Hal ini searah Berdasarkan

penelitian yang dilakukan Simatupang (2010) menyatakan bahwa ukuran

perusahaan berpengaruh signifikan terhadap harga saham.

Menurut Wira (2014 : 84) menyatakan bahwa semakin besar nilai ROA,

semakin baik. Karena untukaset yang sama perusahaanmenghasilkan keuntungan

lebih besar. Untuk mennghasilkan ROA yang tinggi, perusahaan dituntut untuk

mengalokasikan investasinya pada aset yang lebih menguntungkan. Sehingga

investor cenderung memilih saham dengan ROA yang tinggi Lebih jauh lagi

penelitian yang dilakukan Qilsby (2013) menyatakan bahwa ROA berpengaruh

signifikan terhadap harga saham.

5. Earnings Per Share (EPS)

Menurut Wira (2014 : 94) menyatakan bahwa semakin besar rasio ini maka

akan semakin baik, EPS merupakan salah satu rasio yang penting untuk harga

wajar saham nantinya. Selain itu menurut Kasmir (2014 : 207) menyatakan bahwa

rasio laba per lembar saham atau disebut nilai buku merupakan rasio untuk

mengukur keberhasilan manejemen dalam mencapai keuntungan bagi pemegang

saham. Rasio yang rendah berarti manejemen belum berhasil untuk memuaskan

pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang

saham meningkat, dengan kata lain, tingkat pengembalian yang tinggi. Dalam

penelitian yang dilakukan Simatupang (2010) menyatakan bahwa EPS

berpengaruh signifikan terhadap harga saham.

6.Non Perfoming Loans (NPL)

(Wijaya, 2007) Semakin besar non performing loan yang ditanggung bank

menunjukkan bahwa kinerja bank dalam penyaluran kredit terjadi masalah, yang

berdampak pada penurunan laba yang diperoleh bank. Non performing loan

pula resiko kredit yang ditanggung oleh pihak bank. Hal ini menyertakan bahwa

pemanfatan aset produktif yg dikelolah dengan efektif akan meningkatkan harga

saham perusahaan dan berdampak pada tingkat pengembalian yang diharapakn

bagi pihak yg berkepenting khususnya investor.

2.3.2 Hipotesis Penelitian

Menurut Erlina (2008 : 41), “Hipotesis menyatakan yang diduga secara

logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji

secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya melalui analisis data yang relevan dan

kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan rumusan

masalah dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan

hipotesis penelitian sebagai berikut:

Ha: Cost Income Ratio (CIR), debt to equity ratio (DER), Size bank atau

ukuran perusahaan, Return On Asset (ROA), Earnings Per Share (EPS),

dan Non Performing Loans (NPL) berpengaruh signifikan secara

simultan maupun parsial terhadap harga saham pada perusahaan sektor

perbankan yang terdaftar di Bursa Efek Indonesia periode tahun