PENGARUH KESADARAN, MORALITAS DAN BUDAYA PAJAK

TERHADAP KEPATUHAN PAJAK

(STUDI PADA UKM SIOLA KOTA SURABAYA)

Luqman Yusuf Ramadhan

Program Studi Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya luqmanyusuframadhan@gmail.com

ABSTRACT

This study is aimed to analyze the influence of tax awareness, tax morality and tax culture on tax compliance. Tax awareness is measured by the perception of taxpayer on how they think about tax. Tax morality is measured by the indicators of participation of citizen, trust in government, pride and perception of tax system. Tax culture is measured by the relationships between taxpayer and tax officials. The population in this study is UMKM that have been listed on UKM SIOLA Surabaya. The sample selected by using method of purposive sampling. The total of the sample that fulfilling the criterious are 58 UMKM. This study used multiple linier regression analysis used SPSS. The result of this study is the tax awareness indicates a possitive influence on tax compliance. The tax morality and the tax culture indicates a no effect on tax compliance in UMKM that have been listed in UKM Siola.

Keywords: tax awareness, morality, culture, compliance.

PENDAHULUAN

Undang-Undang Nomor 16 tahun 2009 mendefinisikan pajak sebagai kontribusiiawajibiakepada negaraiayangiaterutang olehiaorangiapribadi atauiabadaniayang

bersifatiamemaksaiaberdasarkan Undang-Undang, digunakaniauntukiakeperluan Negara

bagiiasebesar-besarnyaiakemakmuran rakyatiadaniatidak mendapatkaniaimbalaniasecara

langsung. Kontribusiiasektor pajakiauntukiapenerimaan negara iniiasangatiadominan di

AnggaraniaPendapataniaBelanjaiaNegara (APBN) yangiamencapaiia80% dariiatotal APBN. SesuaiiadenganiaDirektorat JenderaliaPajakiadan KementerianiaKeuangan

realisasi penerimaan pajak di tahun 2015 menunjukkan jika PPhpasal 21, PPhiapasal 23

dan PPh pasal 25/29 Orang Pribadi mengalami pertumbuhan yang cukup dari tahunia2014. Hal ini mencerminkan meningkatnya partisipasi masyarakat Indonesia,

terutama Wajib Pajak Orang Pribadi dalam membayar pajak. Tetapi di sisi lain menurutiaMenteriiaKeuangan Bambang P.S Brodjonegoro masih banyak masyarakat

Indonesia yang belum memiliki Nomor Pokok Wajib Pajakia(NPWP). Disebutkan dari

yangiamemilikiiaNPWP padaiatahunia2011iadan hanya 10 juta yang menyampaikan Surat

Pemberitahuan Tahunan (SPT) ke Ditjen Pajak.

Usaha Mikro, iKecil, idan Menengah imerupakaniaWajibiaPajak Orang Pribadi

dengan UsahaiaPekerjaaniaBebas yangiatergolongiacukup tinggi pertumbuhannya.iaUMKMiamerupakan sektoriaekonomiiayang mempunyaiiaperan cukup besaroidalamoiperekenomian nasional,oiyaknioiberkontribusi kurangoilebih 57% total PDB.

Tetapi, terdapat miss-match dimana kontribusi UMKM pada penerimaan perpajakan sangat kecil, yaitu kurang lebih 0.5% dari tota penerimaan pajak. KetidakseimbanganoikontribusioiUMKM tersebut merupakanoisuatuoiindikasi bahwa

tingkat ketaatanoiUMKMoidalam memenuhioikewajibanoiperpajakan masih sangat rendah

(Hsakim dan Nangoi, 2015).Dibandingkan dengan daerah lain (terutama yang berada di Jawa Timur), Surabaya memiliki jumlah usaha kecil dan menengah yang lebih tinggi. UMKM di Surabaya telahoimeningkatoi300%, yakni menjadi sekitar 3000 UMKM.

MeningkatnyaoijumlahoiUMKM ini tidakoilepasoidari peranan Walikota Surabaya Tri

Rismaharini, yang telah menyediakan beberapa sentra UKM sebagai tempat binaan para UMKM di Surabaya. Berdasarkan studi pendahuluan pada Dinas Perdagangan Kota Surabaya, diketahui bahwa UKM Siola telah menampung berbagai macamoiprodukoidari

134 UMKM, namunoihampir setengahnyaoisajaoiyang telahoimemilikioiNPWP dan

membayaroipajak.

Suryadigh(2006), dalam (Rohmawati & Rasmini 2012), tinggi rendahnyaiaWajibiaPajak agar mematuhiiakewajibaniaperpajakan untukiamendaftariadan

membayariapajakiasangat dipengaruhiiaolehiabeberapa faktor, salah satunyaiaadalah

faktoriakesadaraniapajak. Ditambahkanialagiiamenurut (Al-Mamun et al. 2014),

kepatuhan wajib pajak sangat dipengaruhi oleh moralitas dari wajib pajak. Menurut Widodo (2010), menunjukkan bahwa selain moralitas pajak, budaya pajak juga memiliki pengaruhiayang besar dalam mempengaruhi kepatuhan seorang wajib pajak. Baik moralitasiapajak maupun budayaiapajakiadapatiamenjadi faktor yang berperan dalamiapembentukaniakepatuhan seorangiawajibiapajak.

akan berpengaruh terhadap kepatuhan pajak. Hal ini karena faktor-faktor tersebut dapat menjadi dasar bagi pemerintah dalam menyusun strategi yang mampu mendorong tingkat kepatuhan pajak para pengusaha kecil.

Tujuan Penelitian

Untuk mengetahui hubungan antara kesadaran, moralitas dan budaya terhadap kepatuhan wajib pajak UMKM di UKM Siola Surabaya.

KAJIAN PUSTAKA

Theory of Planned Behaviour

TheoryghofghPlannedghBehaviorgh(TPB) menyatakan bahwa munculnya perilaku

seorang individu dapat ditimbulkan karena adanya niat untuk berperilaku atau melakukan sesuatu. Theoryghofghplannedghbehavior adalah teori hasil penyempurnaan

dari reason action theory dan dikembangkan oleh Ajzen. Teori planned behaviour beranggapan bahwa faktor-faktor motivasi yang dapat mempengaruhi perilaku seseorang dapat dilihat dengan intensi.

Alasan pemilihan teori ini karena dalam melakukan suatu perilaku yaitu mematuhi pajak, seorang wajib pajak akan dipengaruhi oleh beberapa hal, seperti keyakinan Wajib Pajak dari hasil perilakunya tersebut. Jadi dapat disimpulkan bahwa perilaku kepatuhan seorang wajib pajak dapat diuraikan dengan teori ini untuk menjelaskan variabel-variabel yang mempengaruhinya, yaitu kesadaran, moralitas, dan budaya pajak dari seorang wajib pajak.

Teori Perilaku

Teori Atribusi

Teori atribusi menempatkan seseorang sebagai psikologi amatir yang mencoba memahami penyebab terjadinya sesuatu, sehingga teori ini berusaha menemukan apa yang bisa menyebabkan apa atau apa yang mendorong siapa untuk melakukan apa (Sarwono, 2004:94).

Alasan pemilihan teori ini karena kesadaran seorang wajib pajak untuk mendaftar dan mematuhi sistem perpajakan dipengaruhi oleh persepsi dan pemahaman wajib pajak dalam membuat keputusan dan penilaian terhadap pajak itu sendiri. Pemahaman serta persepsi individu dalam membuat keputusan dan penilaian mengenai suatu hal sangat dipengaruhi oleh kondisi internal dan eksternal dari individu itu sendiri. Jadi dapat disimpulkan bahwa teori atribusi sangat relevan untuk menerangkan moralitas yang mempengaruhi secara internal dan budaya pajak yang mempengaruhi secara eksternal seorang wajib pajak dalam mematuhi sistem perpajakan yang ada. Kesadaran Pajak

Kesadaran perpajakan adalah keadaan mengerti atau mengetahui perihal pajak. Dalam menggerakkan masyarakat agar mematuhi kewajiban membayar pajak, maka dibutuhkan penilaian positif terhadap pelaksanaan fungsi negara dari masyarakat (Suyatmin, 2004). Pajak merupakan sumber penerimaan negara yang terbesar, apabila banyak terjadi penunggakan, maka dapat menyebabkan kerugian pada negara, sehingga kesadaran wajib pajak atas perpajakan amatlah diperlukan guna meningkatkan kepatuhan wajib pajak.

Dari definisi di atas, kesadaran pajak dapat diukur dari persepsi wajib pajak, yaitu kesadaran pentingnya pajak sebagai pendapatan negara, kesadaran membayar pajak membantu pembangunan negara, dan kesadaran penunggakan pajak dapat merugikan negara.

Moralitas Pajak

Moralitas pajakiamerupakaniamotivasi yangiamunculiadari dalamiadiriiaindividu

untukiamembayariapajak (Widodo, 2010:9). Moralitas pajak dapat dibentuk melalui

dengan kondisi keuangan negara dan partisipasi warga negara yang tinggi diikuti dengan terbukanya pola fikir untuk memajukan negaranya (Widodo, 2010:24-27). Kepercayaan terhadap kinerja pemerintah akan memotivasi mereka untuk membayar pajak, karena mereka berasumsi bahwa pajak yang mereka bayar akan membantuiakelangsunganiaprogram pemerintah (Widodo, 2010:30-32). Kecintaan warga

negara terhadap negaranya salah satunya dapat diwujudkan dengan membayar pajak dan pada dasarnya motivasi yang dapat mempengaruhi wajib pajak membayar pajak adalah sistem perpajakan yang mengandung aspek kemudahan (Widodo, 2010:37-40).

Budaya Pajak

Budayaiapajakiadibangun karenaiaadanyaiainteraksi baikiaformaliamaupun informal dalamiasuatuiainstitusi yang menghubungkan sistemiaperpajakanianasional

dengan praktik hubungan antara aparatur pajak. Berdasarkan hal tersebut, hubungan antara aparatur pajak dengan wajib pajak merupakan salah satu indikator dari budaya pajak. Aparatur pajak diharapkan memiliki sifat jujur, simpatik, dan mudah untuk dihubungi karena aparatur pajak langsung berhubungan dengan wajib pajak dalam hal pelayanan perpajakan (Widodo, 2010:58-59).

Kepatuhan Pajak

Kepatuhan perpajakan (tax compliance) adalah suatu sikap atau perilaku WP (Wajib Pajak) yang mematuhi dan telah sesuai dengan ketentuan perundang-undangan dalam hal memenuhi kewajiban perpajakannya (Widodo, 2010:284). Menurut Nurmantu (2003) dalam Widodo (2010:68) terdapat dua macam kepatuhan perpajakan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatukeadaan dimana WP memenuhikewajibanperpajakan dengan menitikberatkan pada nama dan bentuk kewajibansaja, tanpamemperhatikan hakekat kewajiban itu. Kepatuhanmaterial adalah suatuiakeadaaniadimana wajib pajakiaselain memenuhiiakewajibaniayang

berhubungan denganianamaiadan bentuk kewajiban perpajakannya, juga memenuhi

kewajiban perpajakannya, yaitu dimana wajibiapajak yang bersangkutan selain

memperhatikaniatanggaliapenyampaian SPT PPh juga memperhatikaniakebenaran yang

sesungguhnyaiadariiaisi dan hakekatiaSPT PPh tersebut (Widodo, 2010:69-70).

Penelitian Terdahulu

terhadap kepatuhan wajib pajak yang berada di Ethiopia. Penelitian yang dilakukan oleh Arum (2012) memberikan hasil kesadaran, pelayanan fiskus dan sanksi pajak berpengaruh secara signifikan terhadap kepatuhan WPOP yang melakukan kegiatan usaha dan pekerjaan bebas di wilayah Cilacap. Hasil penelitian Muthia (2013) menunjukkan bahwa moral dan budaya berpengaruh positif terhadap kepatuhan pajak. Penelitian yang dilakukan oleh (Rohmawati & Rasmini, 2012) terhadap WPOP di KPP Pratama Denpasar Barat juga menyimpulkan kepatuhan pajak secara simultan dan parsial dipengaruhi oleh kesadaran, penyuluhan, kualitas pelayanan, dan sanksi perpajakan. Sedangkan Masinambow (2013) memberikan hasil penelitian bahwa peningkatan membayar pajak dipengaruhi secara positif oleh kesadaran pajak dan pelayanan fiskus.

Pengaruh Kesadaran Pajak terhadap Kepatuhan Pajak

Arum (2012), kesadaran dapat mendorong wajib pajak untuk membayar pajak. Apabila wajib pajak memiliki kesadaran akan fungsi dan tujuan dari pembiayaan negara, maka dapat membantu peningkatan kepatuhan wajib pajak, karena tingkat kesadaran wajib pajak dapat mempengaruhi motivasi wajib pajak dalam melakukan kewajiban perpajakannya. Menurut Loo Ern Chen (2006), salah satu indikator dalam meningkatkan kesadaran pajak terhadap kepatuhan pajak adalah pendidikan. Penelitian ini dilakukan di Malaysia dan berkesimpulan bahwa kesadaran pajak berpengaruh positif terhadap kepatuhan pajak. Berdasarkan penjelasan diatas, hipotesis yang diajukan peneliti adalah H1: Kesadaran Pajak Berpengaruh terhadap Kepatuhan Pajak. Pengaruh Moralitas Pajak terhadap Kepatuhan Pajak

Moralitas pajak merupakan sikap kepatuhan pajak yang ditunjukkan oleh kemauan wajib pajak untuk membayar pajak. Haliatersebutiamencerminkan hubungan antara wajibiapajakiadengan negaranyaiadaniahubungan tersebut akan mendorong

mempengaruhi kepatuhan pajaknya. Berdasarkan penjelasan diatas, hipotesis yang diajukan peneliti adalah H2 : Moralitas pajak berpengaruh terhadap kepatuhan pajak. Pengaruh Budaya Pajak terhadap Kepatuhan Pajak

Budaya pajak merupakan variabel lain yang mampu mempengaruhi kepatuhan perpajakan, sehingga dapat dikatakan bahwa pembentukan kepatuhan pajak juga dipengaruhi oleh budaya pajak (Widodo, 2010:48-49). Frey dan Holler (1998) dalam Widodo (2010:49) menyatakan bahwa bagian dari budaya pajak adalah sistem perpajakan serta perlakuan perpajakan dan hubungan khusus yang terbentuk antara aparatur pajak dengan wajib pajak. Selain itu, Yi Feng (2004) dalam Widi Widodo (2010:51-52) menyebutkan apabila peraturan perpajakan yang berlakku tidak kondusif, maka akan mempengaruhi budaya pajak, sehingga disimpulkan bahwa peraturan dan kebijakan perpajakan berhubungan langsung dengan budaya pajak. Berdasarkan penjelasan diatas, hipotesis yang diajukan peneliti adalah H3 : Budaya pajak berpengaruh terhadap kepatuhan pajak.

METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan pendekatan penelitian kuantitatif. Metode yang digunakan yakni analisis regresi berganda karena variabel independen yang lebih dari satu.

Jenis dan Sumber Data

Data yang digunakan ialah data primer. Data didapatkan dengan membagikan kuesioner tertutup pada responden.

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah 134 UMKM yang berada di UKM Siola Surabaya. Teknik pengambilan sampel menggunakan metode purposive sampling dengan kriteria yang ditentukan yaitu: (1) UMKM yang memiliki NPWP, dan

(2) UMKM yang telah berdiri dan telah melakukan usahanya lebih dari tiga tahun yakni sejumlah 58 UMKM.

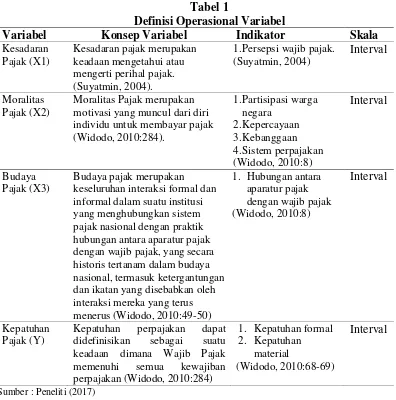

Variabel Penelitian dan Definisi Operasional Variabel

Variabel dependen yang digunakan dalam penelitian ini adalah kepatuhan pajak, sedangkan variabel independen yang digunakan dalam penelitian adalah kesadaran, moralitas, dan budaya pajak.

Uji Validitas dan Reliabilitas Instrumen

UjiValiditas

Uji validitas dilakukan untuk mengetahui apakah suatu item valid atau tidak. Jika koefisien validitas (r) hitung lebih besar dari r tabel berarti item tersebut valid (Sugiyono, 2009).

UjiReliabilitas

Uji reliabilitas digunakan untuk mengukur sejauh mana kehandalan dari suatu instrumen penelitian.Jika r hitung lebih besar dari r tabel berarti item tersebut reliable (Sugiyono, 2009).

Teknik Analisis Data

Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai variabel yang diteliti. Analisis deskriptif yang digunakan dalam penelitian ini adalah mean, nilai maksimum, minimum dan standar deviasi. Kemudian dihitung deskriptif persentase untuk mengkaji variabel dengan rumus (Sudjana, 2001:75):

P = persentase jawaban f = frekuensi jawaban

n = banyaknya jawaban

Tabel 2 Penafsiran Data

Persentase Kategori Penilaian

81%-100% Sangat Baik

61%-80% Baik

41%-60% Cukup Baik

21%-40% Kurang Baik

0%-20% Sangat Kurang Baik

Sumber: Arikunto (2006:149)

Uji Asumsi Klasik Uji Normalitas

Uji Multikolenieritas

Uji multikolenieritas dilakukan dengan tujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas (Ghozali, 2016:134).

Uji Autokorelasi

Berdasarkan besar kecilnya angka yang dihasilkan oleh uji Durbin-Watson (DW) maka dapat disimpulkan ada atau tidaknya gejala autokorelasi, dapat dilihat berdasarkan tabel berikut.

Tabel 3

Pengambilan Keputusan Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada korelasi negatif Tidak ada korelasi negatif

Tidak ada autokorelasi, positif atau negatif

Tolak

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2016:61).

Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui seberapa jauh pengaruh dari variabel dependen terhadap variabel independen secara parsial dengan tingkat signifikansi sebesar 0,05. Ketentuan dalam pengujian ini adalah sebagai berikut :

1) Jika tingkat signifikansi ≤ 5%, Ho ditolak dan Ha diterima, yang artinya terdapat pengaruh variabel independen terhadap variabel dependen.

2) Jika tingkat signifikansi ≥ 5%, Ho diterima dan Ha ditolak, yang artinya tidak terdapat pengaruh variabel independen terhadap variabel dependen.

Uji F pada dasarnya menunjukkan apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Tingkat signifikansi adalah 5% dengan kriteria pengujiannya sebagai berikut :

1) Jika nilai signifikan f<0,05, maka H0 ditolak. Hal ini berarti terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen.

2) Jika nilai signifikan f>0,05, maka H0 diterima. Hal ini berarti semua variabel independen tidak berpengaruh terhadap variabel dependen.

HASIL PENELITIAN

Deskripsi Objek Penelitian

UKM Siola merupakan UKM yang dibangun oleh pemerintah kota Surabaya untuk menampung hasil produksi UMKM-UMKM di kota Surabaya. Tujuan utama dari pendirian sentra UKM ini adalah pemerintah kota Surabaya tidak ingin UMKM – UMKM yang merupakan pengusaha kecil di Surabaya kehilangan usahanya karena adanya perdagangan bebas ASEAN. UMKM yang terdaftar di UKM Siola sebanyak 134 UMKM yang bergerak di bidang usaha kerajinan, pakaian serta makanan dan minuman. Populasi dan Sampel Penelitian

Populasi UMKM yang terdaftar di UKM Siola berjumlah 134 UMKM. Jumlah sampel yang memenuhi persyaratan purposive sampling yaitu 58 responden.

Hasil Uji Validitas dan Reliabilitas

Uji Validitas

Variabel Kesadaran Pajak

Tabel 4. Hasil Uji Validitas Kesadaran Pajak

No Item R Hitung R Tabel Keterangan

1 0,876 0,254 Valid

2 0,862 0,254 Valid

3 0,847 0,254 Valid

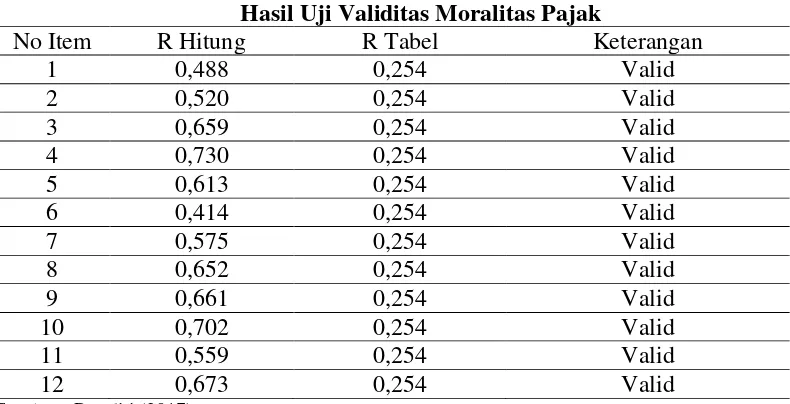

Variabel Moralitas Pajak

Tabel 5

Hasil Uji Validitas Moralitas Pajak

No Item R Hitung R Tabel Keterangan

1 0,488 0,254 Valid

2 0,520 0,254 Valid

3 0,659 0,254 Valid

4 0,730 0,254 Valid

5 0,613 0,254 Valid

6 0,414 0,254 Valid

7 0,575 0,254 Valid

8 0,652 0,254 Valid

9 0,661 0,254 Valid

10 0,702 0,254 Valid

11 0,559 0,254 Valid

12 0,673 0,254 Valid

Sumber : Peneliti (2017)

Variabel Budaya Pajak

Tabel 6

Hasil Uji Validitas Budaya Pajak

No Item R Hitung R Tabel Keterangan

1 0,693 0,254 Valid

2 0,823 0,254 Valid

3 0,736 0,254 Valid

4 0,760 0,254 Valid

5 0,711 0,254 Valid

6 0,693 0,254 Valid

Sumber : Peneliti (2017)

Variabel Kepatuhan Pajak

Tabel 7

Hasil Uji Validitas Kepatuhan Pajak

No Item R Hitung R Tabel Keterangan

1 0,592 0,254 Valid

2 0,760 0,254 Valid

3 0,862 0,254 Valid

4 0,865 0,254 Valid

5 0,797 0,254 Valid

6 0,740 0,254 Valid

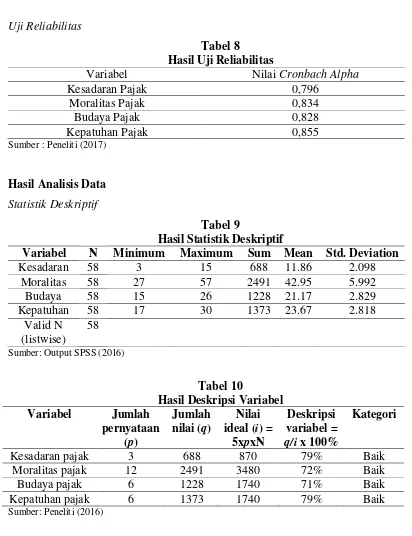

Uji Reliabilitas

Uji Multikolenieritas

Hasil uji multikolenieritas menunjukkan semua variabel independen mempunyai nilai tolerance lebih dari 0,1 dan nilai VIF kurang dari 10, yang artinya tidak terjadi multikolenieritas antar variabel independen.

Uji Heterokedastisitas

Hasil uji gejser menunjukkan nilai signifikansi sebesar 0,375, 0,529, dan 0,348 untuk masing-masing variabel kesadaran, moralitas dan budaya pajak. Sehingga dapat disimpulkan tidak ada heterokedastisitas pada model regresi.

Uji Autokorelasi

Hasil dari uji autokorelasi menunjukkan nilai Durbin Watson sebesar 1,797. Nilai tabel signifikansi Durbin Watson (du) dengan taraf signifikan 5% dan jumlah sampel 58 dan variabel independen 3 adalah 1,686. Dengan demikian maka du<dw<4-du (1,686<1,797<2,314) sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi positif maupun negatif.

Uji Hipotesis

Uji Koefisien Determinasi (R2)

Hasil uji menunjukkan nilai koefisien determinasi 0,218. Hal ini berarti pengaruh variabel kesadaran, moralitas dan budaya pajak terhadap variabel kepatuhan pajak adalah sebesar 21,8%. Sedangkan sisanya sebesar 78,2% dipengaruhi oleh variabel lain diluar penelitian.

Uji Parsial (Uji t)

Uji Simultan (Uji Statistik F)

Tabel 11

Hasil Uji Simultan (Uji Statistik F)

Model Sum of Squares df Mean Square F Sig. 1 Regression 98.550 3 32.850 5.008 .004a

Residual 354.226 54 6.560

Total 452.776 57

Hasil uji simultan menunjukkan nilai signifikansi sebesar 0,004 (<0,05). Hal ini berarti H0 ditolak, maka variabel kesadaran, moralitas, dan budaya pajak secara bersama-sama berpengaruh terhadap variabel kepatuhan pajak.

PEMBAHASAN

Pengaruh Kesadaran Pajak terhadap Kepatuhan Pajak

Hasil analisis deskriptif menunjukkan kesadaran UKM Siola tergolong dalam kategori baik, yaitu sebesar 79%. Sedangkan hasil uji parsial, variabel kesadaran pajak menunjukkan nilai signifikansi 0,016, lebih kecil dari 0,050 yang berarti secara parsial kesadaran pajak memberikan pengaruh signifikan terhadap kepatuhan pajak UKM Siola. Maka semakin baik kesadaran UMKM terhadap perpajakan akan memberikan pengaruh yang signifikan dengan arah positif terhadap perilaku dalam mematuhi peraturan perpajakan.

Mengacu pada teori atribusi mendefinisikan bahwa perilaku seseorang dapat ditimbulkan oleh faktor internal atau eksternal. Salah satu faktor internal yang dapat mempengaruhi seorang wajib pajak untuk patuh terhadap pajak adalah kesadaran pajak, karena faktor internal merupakan perilaku yang diyakini berada di bawah kendali pribadi itu sendiri misalnya faktor kepribadian, kesadaran dan kemampuan.

Menurut teori planned of behavior bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku, seperti keyakinan Wajib Pajak. Keyakinan tersebut dipengaruhi oleh persepsi wajib pajak terhadap perpajakan itu sendiri, dimana berdasarkan penelitian, wajib pajak yakin dan setuju bahwa sumber penerimaan terbesar negara maupun sumbangan pembangunan negara berasal dari pajak, dan apabila menunggak untuk membayar pajak maka akan merugikan negara. Pengaruh Moralitas Pajak terhadap Kepatuhan Pajak

pengaruh terhadap kepatuhan pajak UKM Siola. Sementara itu, moralitas pajak UKM Siola Kota Surabaya menunjukkan angka sebesar 72%, atau termasuk dalam kategori baik. Berdasarkan hasil penelitian, meskipun moralitas pajak UMKM di UKM Siola Kota Surabaya ini tergolong baik, namun tidak selalu mempengaruhi perilakunya untuk patuh terhadap perpajakan, atau dapat dikatakan tidak akan menyebabkan tinggi atau rendahnya kepatuhan wajib pajak tersebut.

Menurut teori atribusi faktor eksternal adalah perilaku yang dipengaruhi oleh faktor eksternal, misalnya pengaruh orang lain, artinya individu terpaksa berperilaku karena suatu kondisi. Berdasarkan hasil wawancara ditemukan bahwa motivasi wajib pajak dalam membayar pajak cenderung dipengaruhi oleh faktor eksternal, yaitu pengaruh orang lain, yakni Dinas Perdagangan Kota Surabaya dan Badan Perencanaan Pembangunan Kota Surabaya yang sering mengundang wajib pajak di UKM Siola untuk mengikuti penyuluhan dan sosialisasi terkait peraturan perpajakan, sehingga Wajib pajak terpaksa untuk berperilaku sesuai dengan situasi yang telah ditentukan dan bukan karena motivasi dari diri wajib pajak itu sendiri.

Hasil penelitian ini juga tidak sesuai dengan penelitian Widodo (2010:9), yang menunjukkan variabel moralitas pajak berpengaruh terhadap kepatuhan pajak sebesar 9,61%. Dalam penelitian Widodo, moralitas pajak dibentuk oleh sub variabel yang terdiri dari faktor demografis, kebanggaan nasional, partisipasi warga negara, kepercayaan, otonomi daerah, kondisi ekonomi, sistem perpajakan, dan deterrance faktor. Sedangkan dalam penelitian ini, variabel moralitas pajak hanya dibentuk oleh 4 sub variabel yaitu partisipasi warga negara, kepercayaan, kebanggaan, dan sistem perpajakan dan tidak menggunakan sub variabel faktor demografis ataupun otonomi daerah. Namun indikator-indikator tersebut ternyata memiliki pengaruh yang paling besar untuk mengukur variabel moralitas pajak.

Pengaruh Budaya Pajak terhadap Kepatuhan Pajak

untuk patuh terhadap perpajakan. Sehingga meskipun budaya pajak wajib pajak tinggi, tidak akan menyebabkan tinggi atau rendahnya kepatuhan wajib pajak tersebut.

Berdasarkan hasil penelitian, wajib pajak merasa bahwa realisasi hasil dari pajak tidak dapat langsung dinikmati, dan petugas pajak masih kurang mengerti akan kebutuhan wajib pajak. Berdasarkan hasil wawancara, wajib pajak masih kesulitan dalam hal penyusunan dan pelaporan perpajakan, dan bantuan dari petugas pajak juga masih kurang. Menurut teori perilaku, dari interaksi yang tidak selaras antara aparatur pajak dan wajib pajak akan menimbulkan suatu sikap acuh dari wajib pajak terhadap peraturan perpajakan.

Menurut penelitian Widodo (2010:13), budaya pajak mempengaruhi kepatuhan pajak. Hal ini berbeda dengan penelitian yang dilakukan, karena pada penelitian Widodo variabel budaya pajak menggunakan tiga sub variabel, yaitu Hubungan antara aparatur pajak dan wajib pajak, Peraturan Perpajakan, dan Budaya Nasional, dimana yang menyumbang pengaruh kontribusi terbesar terhadap kepatuhan pajak adalah sub variabel Peraturan Perpajakan dengan nilai 40,47% Sedangkan penelitian ini hanya menggunakan sub variabel hubungan antara aparatur pajak dengan wajib pajak.

SIMPULAN

Berdasarkan hasil analisis dan pengujian hipotesis, maka dapat disimpulkan sebagai berikut bahwa kesadaran pajak secara parsial berpengaruh positif terhadap kepatuhan pajak. Hal ini dapat diartikan bahwa semakin tinggi kesadaran seorang wajib pajak, maka semakin tinggi pula kepatuhan pajaknya. Sedangkan moralitas dan budaya pajak secara parsial tidak mempengaruhi kepatuhan pajak. Hal ini dapat diartikan bahwa semakin tinggi tingkat moralitas dan budaya pajak seorang wajib pajak maka tidak selalu mempengaruhi tinggi atau rendahnya kepatuhan pajak wajib pajak tersebut.

DAFTAR PUSTAKA

Al-Mamun, A. et al., 2014. The Impact of Demographic Factors on Tax Compliance Attitude and Behaviour in Malaysia. Journal of finance, accounting and management, 5(1), pp.109–124.

Arum, H.P., 2012. Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas (Studi di Wilayah KPP Pratama Cilacap). Jurnal Fakultas Ekonomi dan Bisnis Universitas Diponegoro Semarang, 2(1), pp.1–10. Chirkos, A., 2015. A Comparative Study of Compliant and Non- Compliant Individual

Taxpayers in Ethiopia Evidence from Amhara Region. Pyrex Journal, 1(1), 1–8. Ghozali, Imam, 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 23.

Semarang: Universitas Diponegoro.

Hakim, F. & Nangoi, G.B., 2015. Analisis Penerapan PP No. 46 Tahun 2013 tentang Pajak Penghasilan UMKM Terhadap Tingkat Pertumbuhan Wajib Pajak dan Penerimaan PPh Pasal 4 ayat (2) pada KPP Pratama Manado. Jurnal EMBA, 3(46), pp.787–795.

Loo, Ern Chen, 2006. Tax Knowledge Tax Structure andCompliance: A Report on a Quasi-Experiment. New Zealand Journal of Taxation Law and Policy, 12(2), 117-140.

Masinambow, A., 2013. Analisis Faktor-Faktor yang Mempengaruhi Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban Membayar Pajak pada Kantor Pelayanan Pajak Pratama Manado. Jurnal EMBA, 1(4), 1857–1867.

Muthia, F. A., 2013. Pengaruh Moral Pajak Dan Budaya Pajak Terhadap Kepatuhan Pajak. Jurnal Akuntansi Dan Keuangan, 4(1), 1–10.

Rahayu, Siti Kurnia & Suhayati, Ely, 2010. Perpajakan, Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Rohmawati, A.N. & Rasmini, N.K., 2012. Pengaruh Kesadaran, Penyuluhan, Pelayanan dan Sanksi Perpajakan pada Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Akuntansi Universitas Udayana, 1(2), pp.1–17.

Sarwono, S., 2004. Sosiologi Kesehatan. Jogjakarta: Gajah Mada University Pers. Sudjana, Nana, 2001. Penelitian dan Penilaian Pendidikan. Bandung: Sinar Baru. Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung:

Alfabeta.

Suyatmin, 2004. Pengaruh Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak dalam Pembayaran Pajak Bumi dan Bangunan: Studi Empiris di Wilayah KP PBB Surakarta. Tesis Program Pasca Sarjana Magister Sains Akuntansi Universitas Diponegoro.