PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP KINERJA

KEUANGAN DAN NILAI

PERUSAHAAN

(Pada Perusahaan Manufaktur di BEI tahun 2010-2013)

A R T I K E L I L M I A H

Oleh:

IFTIKHATUL JANNAH

NIM : 2011310574

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A

1

PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP KINERJA

KEUANGAN DAN NILAI

PERUSAHAAN

(Pada Perusahaan Manufaktur di BEI tahun 2010-2013)

Iftikhatul Jannah

STIE Perbanas Surabaya

Email : [email protected]

ABSTRAK

Corporate Social Responsibility (CSR) is disclosure made by a company associated with social activities. The social information can improve the companies image and attractiveness for investors so as to improve the performance of the companies. The research conduct identify of the Effect Disclosure of Corporate Social Responsibility to Financial Performance and Corporate Value. Financial performance variables used in this research are Return On Assets (ROA), Return On Equity (ROE), and Earning Per Share (EPS). Corporate Value variable used in this research is Tobins’Q. The research method used is causal comparative

method, deductive method, and empirical method. The population of this study is manufacturing companies listed in Indonesia Stock Exchange in the period 2010-2013. Samples were taken by using purposive sampling and samples can be processed into 20 company for three years (20x3). The researcher tested the hypotheses by Linier Regression Analysis. The result of this research are; first, disclosure of Corporate Social Respnsibility significant effect to financial performance by ROA, ROE, and EPS. Second, disclosure Corporate Social Responsibility significant effect to corporate value.

Keywords: Corporate Social Responsibility, Financial Performance, Earning Per Share

(EPS), Corporate Value

PENDAHULUAN

CSR atau kepanjangan dari

Corporate Social Responsibility

merupakan salah satu diantara beberapa tanggung jawab perusahaan kepada

stakeholders. Stakeholders merupakan para pihak yang mempengaruhi maupun dipengaruhi oleh perusahaan. CSR juga merupakan keterbukaan informasi yang dilakukan oleh perusahaan yang berkaitan dengan aktivitas – aktivitas sosialnya. Informasi tersebut biasanya dilaporkan dalam laporan tahunan perusahaan maupun terpisah dengan laporan tahunan

perusahaan yang biasanya disebut dengan laporan keberlanjutan.

2 diharapkan akan meningkatkan penjualan

sehingga profit dan kinerja keuangan perusahaan akan naik.

Sampai saat ini banyak penelitian menunjukkan hasil yang beragam dalam mengukur pengaruh pengungkapan CSR terhadap kinerja keuangan perusahaan. Hasil penelitian yang mengindikasikan bahwa CSR tidak memiliki pengaruh terhadap kinerja keuangan perusahaan. yaitu Kusuma dan Syaifuddin (2014); serta Novrianti dan Armas (2012). Sedangkan penelitian yang menunjukkan ada pengaruh CSR dengan kinerja keuangan perusahaan adalah Citraningrum, Handayani dan Nuzula (2014); Haryati dan Rahardjo (2013); serta Candrayanthi dan Saputra (2013).

Penelitian ini menggunakan tingkat

profitabilitas sebagai dasar pengukuran kinerja keuangan perusahaan, karena daya tarik sebuah bisnis biasanya dilihat dari tingkat profitabilitasnya. Rasio

profitabilitas yang digunakan dalam penelitian ini adalah Return on Assets (ROA), Return on Equity (ROE), dan

Earning per Share (EPS).

Banyak penelitian yang membuktikan bahwa perusahaan yang mengungkapkan kegiatan CSR memiliki dampak yang baik yaitu meningkatnya citra atau nilai perusahaan seperti yang telah dibuktikan melalui penelitian yang dilakukan oleh Setyowati, Zahro dan Endang (2014); Citraningrum, Handayani dan Nuzula (2014); Raharja dan Perdana (2014); Rosiana, Juliarsa dan Sari (2013), serta Gunawan dan Utami (2008). Perusahaan yang mengungkapkan kegiatan CSR akan terlihat baik oleh stakeholders-nya karena perusahaan tidak hastakeholders-nya mengejar keuntungan namun juga peduli terhadap stakeholders dan lingkungannya. Hal ini dapat memperbaiki citra perusahaan dan masyarakat akan lebih menyukai perusahaan dengan citra yang baik. Meningkatnya citra atau nilai perusahaan diharapkan akan meningkatkan kepercayaan diri para investor untuk

menanamkan modalnya pada perusahaan tersebut.

Rumusan masalah pada penelitian ini adalah:

1) Apakah pengungkapan Corporate

Social Responsibiliy berpengaruh terhadap kinerja keuangan?

2) Apakah pengungkapan Corporate

Social Responsibility berpengaruh terhadap nilai perusahaan?

Tujuan penelitian ini adalah untuk mengetahui pengaruh pengungkapan CSR terhadap kinerja keuangan dan nilai perusahaan.

RERANGKA TEORITIS DAN

HIPOTESIS

Stakeholder Theory

Pengertian teori stakeholder menurut Freeman, 1984 dalam (Fauziyatur, 2013) adalah sekelompok orang atau individu yang diidentifikasikan dapat mempengaruhi kegiatan perusahaan ataupun dapat dipengaruhi oleh kegiatan perusahaan. Tanggung jawab sosial perusahaan yang secara umum dikenal dengan stakeholder theory merupakan kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai, ketentuan hukum, penghargaan masyarakat dan lingkungan, di mana dunia usaha berkomitmen untuk berkontribusi kepada para pemangku kepentingan (stakeholders).

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi stakeholdernya. Jika perusahaan melakukan penerapan konsep Corporate

3 Signaling Theory

Menurut Wolk et.al (2001) teori signal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori signal menunjukkan adanya asimetri informasi antara pihak manajemen dan pihak internal kepada pihak eksternal. Terjadinya asimetri informasi adalah apabila salah satu pihak memiliki informasi yang lebih lengkap dari pada pihak lain atau apabila manajemen tidak menyampaikan semua informasi secara penuh kepada pihak eksternal akan mempengaruhi nilai perusahaan dan harga saham karena pasar akan menangkap informasi sebagai sinyal.

Tujuan dari pengungkapan laporan tambahan atau sukarela ini adalah memberi informasi tambahan mengenai kegiatan-kegiatan atau hal-hal lain yang dilakukan perusahaan diluar kegiatan operasinya. Selain itu motivasi perusahaan untuk memberikan laporan tambahan atau sukarela adalah untuk memberikan tanda (signal) kepada para stakeholdersnya, misalnya memberikan tanda (signal) bahwa perusahaan peduli terhadap wilayah sekitarnya atau tanda bahwa perusahaan tidak hanya melaporkan apa yang sudah menjadi ketentuan tetapi menyediakan informasi yang lebih bagi stakeholders. Tanda-tanda (signals) ini diharapkan dapat diterima oleh pasar sehingga dapat mempengaruhi kinerja pasar perusahaan yang tercermin dalam harga pasar saham perusahaan.

Corporate Social Responsibility (CSR)

Corporate Social Responsibility

yang biasa disebut juga dengan tanggung jawab sosial adalah suatu tindakan atau upaya yang dilakukan oleh perusahaan untuk mensejahterahkan para

stakeholdersnya guna meningkatkan

profitabilitas perusahaan, sebagai wujud tanggung jawab dan kepedulian perusahaan terhadap masyarakat dan lingkungan di mana perusahaan itu berada. Bagi perusahaan konsep CSR ini memiliki banyak manfaat, yaitu: 1) Meningkatkan

brand image, 2) Meningkatkan penjualan dan market share, 3) Meningkatkan nilai atau citra perusahaan, 4) Meningkatkan daya tarik perusahaan di mata para investor, 5) Membuka peluang pasar yang lebih luas, 6) Memperbaiki hubungan dengan stakeholders, dan lain-lain.

Kinerja Keuangan

Kinerja mempunyai banyak arti. Kinerja bisa berfokus pada input maupun aktivitas, namun sering kali kinerja difokuskan pada kualitas jasa dan outcome sebagai hasil yang dicapai oleh individu dan organisasi. Menurt Stout, 1993 dalam Ihyaul (2009:20) pengukuran kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian visi dan misi organisasi melalui hasil-hasil yang ditampilkan berupa produk, jasa, ataupun suatu proses.

Kinerja keuangan perusahaan diukur untuk mengetahui keberhasilan perusahaan dalam menghasilkan laba. Biasanya investor akan melihat kinerja keuangan perusahaan sebelum menginvestasikan modalnya pada perusahaan. Investor akan memilih perusahaan yang memiliki kinerja keuangan yang baik

Pada penelitian ini kinerja keuangan diukur dengan menggunakan rasio profitabilitas yaitu Return On Assets (ROA), Return On Equity (ROE), dan

Earning Per Share (EPS).

Nilai Perusahaan

4 keuntungan bagi pemegang saham

perusahaan.

Pengaruh Pengungkapan Corporate

Social Responsibility terhadap Reurn on Assets (ROA)

Return on Assets (ROA) adalah rasio yang menunjukkan kemapuan perusahaan dalam mengelolah dananya dan memperoleh laba. Perusahaan membutuhkan biaya yang tidak sedikit untuk melakukan kegiatan CSR. Akan tetapi tidak semua biaya berdampak negatif bagi perusahaan. Perusahaan yang melakukan kegiatan CSR akan memiliki citra yang baik dikalangan masyarakat yang diharapakan akan meningkatkan daya beli masyarakat yang berpengaruh terhadap naiknya penjualan. Meningkatnya penjualan diharapkan akan meningkatkan laba perusahaan dan kinerja keuangan perusahaan. Manfaat dari kegiatan CSR merupakan manfaat jangka panjang yang positif bagi perusahaan. Hasil penelitian Candrayanthi dan Saputra (2013) menunjukkan bahwa pengungkapan CSR berpengaruh positif terhadap ROA.

Perusahaan mengungkapkan CSRnya adalah untuk meningkatkan kinerja keuangan perusahaan di masa depan, karena perusahaan beranggapan bahwa kegiatan CSR merupakan kegiatan yang membawa dampak positif tidak hanya kepada stakeholders tetapi juga memberikan manfaat jangka panjang bagi perusahaan. Semakin tinggi ROA perusahaan semakin baik perusahaan dalam mengelolah biaya dan dananya.

Pengaruh Pengungkapan Corporate

Social Responsibility terhadap Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang menggambarkan kemampuan perusahaan dalam mengalokasikan laba untuk pemegang saham pada periode tertentu. Penelitian yang dilakukan oleh Candrayanthi dan Saputra (2013) memberi kesimpulan bahwa pengungkapan CSR berpengaruh

positif terhadap ROE perusahaan. CSR merupakan tanggung jawab perusahaan kepada stakholdersnya salah satunya adalah investor. Kegiatan CSR adalah bentuk kegiatan perusahaan untuk mensehjahterahkan dan memenuhi kebutuhan stakeholdersnya termasuk investornya. Investor di Indonesia mulai menyadari pentingnya kegiatan CSR yang harus dilakukan perusahaan. Mereka tidak hanya melihat nilai finansial dari perusahaan tetapi investor mulai memperhatikan nilai sosial yang dilakukan oleh perusahaan yang dapat dilihat melalui pengungkapan CSR di dalam laporan tahunan perusahaan.

Pengaruh Pengungkapan Corporate

Social Responsibility terhadap Earning per Share (EPS)

Investor biasanya melihat EPS perusahaan untuk mengambil keputusan dalam menanamkan modalnya di dalam perusahaan. Biasanya investor akan memilih untuk menanamkan dananya pada perusahaan yang memiliki EPS yang tinggi karena EPS menunjukkan laba yang akan diterima oleh investor setiap satu lembar sahamnya. Hasil penelitian Citraningrum, Handayani dan Nuzula (2014) menyatakan bahwa pengungkapan CSR berpengaruh positif terhadap EPS, karena investor sudah menyadari akan pentingnya kegiatan sosial yang harus dilakukan oleh perusahaan. Sehingga, investor akan menilai unsur non finansial yang dilakukan oleh perusahaan. Kegiatan CSR yang diungkapkan di dalam laporan tahunan perusahaan akan mempengaruhi keputusan investor untuk menanamkan modalnya sehingga akan mempengaruhi harga saham perusahaan dan EPS perusahaan.

Pengaruh Pengungkapan Corporate

Social Responsibility terhadap Nilai Perusahaan

5 (2014) yang membuktikan adanya

pengaruh pengungkapan CSR terhadap nilai perusahaan. Perusahaan yang melakukan dan mengungkapkan kegiatan CSR diharapkan akan dipandang baik oleh masyarakat dan stakeholdersnya. Hal itu akan meningkatkan nilai perusahaan. Nilai perusahaan yang baik akan tercermin dalam harga saham perusahaan yang tinggi. Perusahaan yang memiliki nilai perusahaan tinggi akan lebih disukai oleh investor. Sehingga investor akan menilai kegiatan sosial perusahaan yaitu bukti kepedulian perusahaan kepada masyarakat sebagai pertimbangan untuk menanamkan modalnya di dalam perusahaan tersebut.

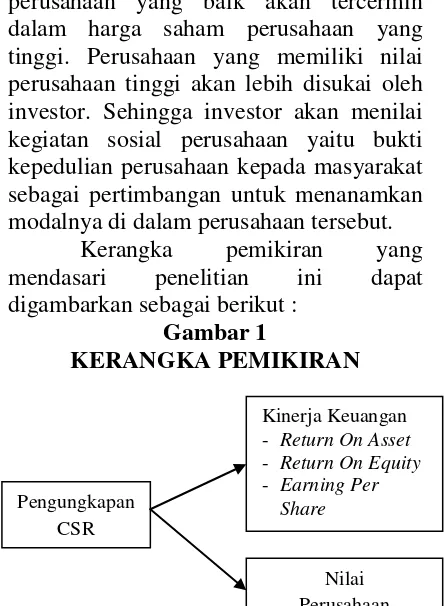

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut :

Gambar 1

KERANGKA PEMIKIRAN

Berdasarkan latar belakang dan rumusan masalah yang diajukan dalam penelitian ini, maka dapat disusun hipotesis penelitian sebagai berikut:

H1 :Pengungkapan Corporate Social

Responsibility (CSR) berpengaruh terhadap kinerja keuangan.

H2 :Pengungkapan Corporate Social

Responsibility (CSR) berpengaruh terhadap nilai perusahaan.

METODE PENELITIAN Rancangan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Berdasarkan karakteristik masalahnya, penelitian ini termasuk penelitian kausal komparatif, yaitu penelitian yang bertujuan untuk menyelidiki hubungan sebab akibat yang

berdasar pada pengamatan terhadap akibat yang ada dan mencari kembali faktor yang mungkin menjadi penyebab melalui data tertentu.

Berdasarkan tujuan penelitian dasar, penelitian ini termasuk penelitian deduktif karena penelitian ini menguji suatu hipotesis. Sedangkan, berdasarkan tujuan penelitian terapan, penelitian ini termasuk penelitian evaluasi, yaitu meneliti apa yang sudah ada di perusahaan kemudian melakukan evaluasi.

Jika ditinjau dari sifat dan jenis datanya, penelitian ini menggunakan penelitian empiris, yaitu penelitian yang berdasarkan fakta yang nyata.

Identifikasi Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yang digunakan adalah kinerja keuangan dan nilai perusahaan. Kinerja keuangan diukur dengan ROA, ROE, dan EPS. Sedangkan, Variabel Independen yang digunakan adalah Corporate Social

Responsibility (CSR).

Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah :

Variabel Independen

Penelitian ini menggunakan

Corporate Social Responsibility (CSR) sebagai variabel independen. CSR adalah usaha yang dilakukan oleh perusahaan untuk mensejahterahkan stakeholdersnya. Pengukuran pengungkapan CSR dilakukan dengan menggunakan perhitungan CSDI (Corporate Social Disclosure Index). Perhitungan CSDI dilakukan dengan menggunakan variabel dummy untuk menilai item-item pengungkapan dalam indikator GRI. Cara pemberian kode dummy umumnya menggunakan kategori penilaian yang dinyatakan dengan angka satu dan nol. Setiap item CSR dalam instrumen penelitian diberi nilai satu jika

Pengungkapan CSR

Kinerja Keuangan - Return On Asset - Return On Equity - Earning Per

Share

6 diungkapkan, dan nilai nol jika tidak

diungkapkan. Selanjutnya skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. CSDI dapat dirumuskan sebagai berikut:

Keterangan:

CSDI = Corporate Social Responsibility

Disclosure Index perusahaan j

∑XIj = Jumlah item Corporate Social

Responsibility yang diungkapkan oleh perusahaan.

Nj = Jumlah item untuk perusahaan j, dimana nj = 79

Variabel Dependen

1. Kinerja Keuangan

Kinerja keuangan diukur dengan menggunakan rasio profitabilitas ROA, ROE, dan EPS.

1) ROA

Return On Asset (ROA) adalah rasio yang digunakan oleh perusahaan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aset. Semakin tinggi ROA semakin baik produktivitas aset perusahaan dalam memperoleh keuntungan bersih. ROA dapat dihitung dengan rumus:

2) ROE

Return On Equity (ROE) adalah rasio yang digunakan perusahaan untuk mengukur tingkat pengembalian modal dari perusahaan dan dapat menunjukkan efektifitas penggunaan modal sendiri. Semakin tinggi rasio ini maka perusahaan tersebut semakin baik. ROE dapat dihitung dengan rumus:

3) EPS

Earning per Share (EPS) adalah rasio yang digunakan oleh perusahaan untuk mengukur berapa keuntungan yang

diperoleh investor per lembar saham. Semakin besar nilai rasio ini maka semakin besar keuntungan yang diperoleh investor. EPS dapat dihitung dengan rumus:

2. Nilai Perusahaan

Sedangkan, nilai perusahaan diukur

dengan menggunakan Tobins’Q. Rasio ini menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental. Jika rasio Tobins’Q di atas satu, menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, ini akan merangsang investasi baru. Jika rasio Q di bawah satu maka investasi dalam aktiva tidaklah menarik (Raharjo dan Djanuarti, 2014). Rasio

Tobins’Q dapat dihitung dengan

menggunakan rumus :

Dimana :

Q = Nilai perusahaan MVE = Nilai pasar ekuitas

(EMV = closing price x jumlah saham yang beredar)

DEBT = Total hutang perusahaan TA = Total aktiva

Populasi, Sampel dan Teknik

Pengambilan Sampel

Populasi dalam penlitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) berdasarkan Indonesian Capital Market

Directory (ICMD). Berdasarkan ICMD 2013 terdapat 152 perusahaan manufaktur yang terdaftar di BEI.

Metode pengambilan sampel pada penelitian ini adalah dengan purposive

7 Kriteria yang digunakan dalam

menentukan sampel adalah perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013 yang :

1. Mempublikasikan laporan tahunan selama 2010-2012 dan mengandung informasi tentang pengungkapan CSR 2. Perusahaan mempublikasikan laporan

keuangan tahun 2011-2013

3. Laporan keuangan perusahaan berahir pada 31 Desember

4. Memiliki data-data yang terkait dengan data-data yang dibutuhkan dalam penelitian ini

5. Perusahaan menggunakan mata uang rupiah dalam pelaporannya

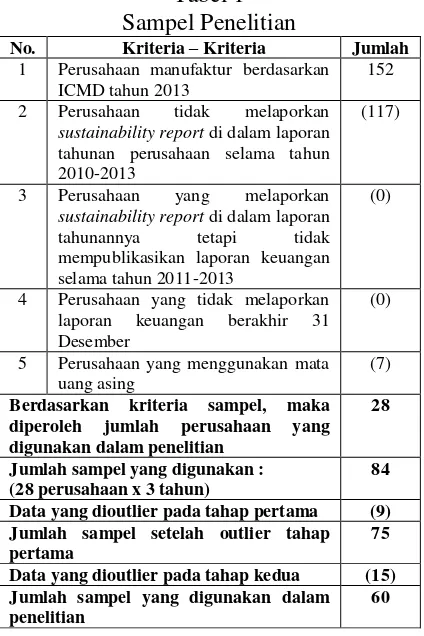

Dari 152 populasi terdapat 28 perusahaan yang masuk ke dalam kriteria. Karena penelitian ini menggunakan periode tiga tahun sehingga, terdapat 84 sampel pada penelitian ini. Namun, ketika sampel tersebut diuji normalitasnya diketahui bahwa data tidak terdistribusi secara normal sehingga dilakukan outlier terhadap data dan tersisa 20 perusahaan manufaktur selama tiga tahun (60 data) yang dapat diolah.

Tabel 1 Sampel Penelitian

No. Kriteria – Kriteria Jumlah

1 Perusahaan manufaktur berdasarkan ICMD tahun 2013

152

2 Perusahaan tidak melaporkan

sustainability report di dalam laporan

tahunan perusahaan selama tahun 2010-2013

(117)

3 Perusahaan yang melaporkan

sustainability report di dalam laporan

tahunannya tetapi tidak

mempublikasikan laporan keuangan selama tahun 2011-2013

(0)

4 Perusahaan yang tidak melaporkan laporan keuangan berakhir 31 Desember

(0)

5 Perusahaan yang menggunakan mata uang asing

(7)

Berdasarkan kriteria sampel, maka

diperoleh jumlah perusahaan yang

digunakan dalam penelitian

28

Jumlah sampel yang digunakan : (28 perusahaan x 3 tahun)

84

Data yang dioutlier pada tahap pertama (9)

Jumlah sampel setelah outlier tahap pertama

75

Data yang dioutlier pada tahap kedua (15)

Jumlah sampel yang digunakan dalam penelitian

60

Data dan Metode Pengumpulan Data

Data yang digunakan pada penelitian ini berasal dari sumber data sekunder. Peneliti memperoleh data dari informasi atau laporan tahunan dan laporan keuangan perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013 yang diperoleh dari www.idx.co.id. Peneliti melakukan pengujian terhadap pengungkapan CSR terhadap kinerja keuangan (ROA, ROE, dan EPS) serta nilai perusahaan satu tahun yang akan datang. Sehingga, data peneliti memperoleh data pengungkapan CSR dari laporan tahunan perusahaan tahun 2010 – 2012. Sedangkan, data kinerja keuangan (ROA, ROE, dan EPS) serta nilai perusahaan didapat dari laporan keuangan perusahaan tahun 2011 – 2013.

Metode pengumpulan data pada penelitian ini menggunakan metode dokumenter yang merupakan metode pengumpulan data-data sekunder yaitu berasal dari sumber yang sudah ada.

ANALISIS DATA DAN

PEMBAHASAN Analisis Deskriptif

Statistik deskriptif dalam penelitian ini dilakukan untuk mengetahui nilai minimum, nilai maksimum, nilai rata-rata (mean), standard deviasi dan variance dari

Corporate Social Responsibility (CSR), ROA, ROE, EPS, dan nlai perusahaan

yang tercermin dalam Tobins’Q.

Dari pengolahan data statistik deskriptif didapatkan untuk variabel CSR mempunyai nilai minimum 0,089, nilai maksimum 0,975, nilai mean 0,21857 menggambarkan bahwa sebagian besar perusahaan manufaktur yang dijadikan sampel hanya mengungkapkan item standar GRI sebesar 22%, nilai standart deviasi 0,140026 dan nilai variance sebesar 0,02 menunjukkan nilai yang sangat keciL menggambarkan bahwa data cukup baik atau homogen.

8 pajak sebesar 7,65% dari total asset

perusahaan, dibuktikan dengan nilai mean ROA sebesar 0,07649, nilai minimum ROA sebesar – 0,137 menggambarkan bahwa pada tahun tersebut perusahaan mengalami kerugian, nilai minimum 0,273 dengan standard deviasi 7,34% dan variance sebesar 0,5%, nilai ini sangat kecil dibandingkan ROE, EPS dan

Tobins’Q. Semakin kecil angka standard

deviasi dan variance maka data semakin homogen atau terdistribusi secara merata. Data yang baik adalah yang memiliki nilai standard deviasi dan variance yang kecil.

Hasil uji statistik deskriptif ROE menunjukkan nilai mean 0,12811, nilai maksimum 0,626, sedangkan nilai minimum – 0,398 yang menggambarkan perusahaan sedang mengalami kerugian pada tahun tersebut. Angka standar deviasi ROE sebesar 0,136548 dan variance 0,019 nilai ini lebih kecil dibandingkan EPS dan

Tobins’Q.

Hasil uji statistik EPS menunjukkan nilai mean 3,049, nilai maksimum 1581,580, dan nilai minimum sebesar – 358,311 yang menggambarkan bahwa pada tahun tersebut perusahaan mengalami kerugian. Nilai standar deviasi 432,38 dan variance 1,87 nilai ini sangat besar dibandingkan dengan ROA, ROE

dan Tobins’Q yang menggambarkan

bahwa banyak nilai ektrim atau data tidak homogen sehingga pada saat diuji normalitasnya data EPS tidak terdistribusi secara normal.

Hasil uji statistik deskriptif

Tobins’Q didapatkan nilai minimum sebesar 0,393, nilai maksimum 5,933, dan mean 1,60946 yang menggambarkan bahwa perusahaan yang mengungkapkan CSR rata – rata memiliki nilai perusahaan yang baik dibuktikan dengan nilai mean lebih dari satu yaitu 1,60946. Nilai Standard deviasi 1,206509 dan variance 1,456 nilai ini cukup besar dibandingkan ROA dan ROE yang menunjukkan bahwa data terdistribusi tidak merata atau tidak homogen sehingga ketika diuji

normalitasnya data untuk Tobins’Q tidak

terdistribusi secara normal.

Analisis Statistik

1. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah data terdistribusi secara normal, karena data yang baik adalah data yang terdistribusi secara normal. Dari hasil uji normalitas 84 data diketahui hasil bahwa hanya data ROA yang terdistribusi secara normal dengan sig. 0,150

sedangkan ROE, EPS, dan Tobins’Q tidak

terdistribusi secara normal, sehingga harus dilakukan outlier tahap pertama yaitu membuang data yang memiliki nilai residual Z score lebih dari 3. Setelah dilakukan outlier tahap pertama, data

ROE, EPS, dan Tobins’Q tetap tidak

memenuhi asumsi normalitas. Sehingga peneliti melakukan ourlier tahap kedua. Pada outlier tahap kedua ini data tersisa 20, dan ketika diuji normalitasnya terdapat dua variabel yang terdistribusi secara normal yaitu ROA dengan sig. 0,451 dan ROE dengan sig. 0,389, sedangkan EPS dan Tobins’Q tidak terdistribusi secara normal.

Tabel 2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Deviation .06612 .13189 1.5056 .564261 Most a. Test distribution is

Normal.

9 terdistribusi secara normal dengan

signifikansi ROA 0,451; ROE 0,389; EPS

0,029; Tobins’Q 0,006.

2. Uji Koefisien Determinasi

Uji koefisien determinasi (R2) pada intinya adalah untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Koefisien determinasi yang digunakan adalah Adjusted R Square. Setelah dilakukan uji koefisien determinasi diperoleh hasil untuk variabel ROA dijelaskan oleh variabel pengungkapan CSR sebesar 17,4%, variabel ROE dijelaskan oleh variabel pengungkapan CSR sebesar 5,1%, variabel EPS dijelaskan oleh variabel pengungkapan CSR sebesar 28,2%, dan variabel

Tobins’Q dijelaskan oleh variabel

pengungkapan CSR sebesar 14,9%.

3. Uji Hipotesis Analisis Regresi (t-test)

Uji hipotesis pengaruh parsial (t-test) atau yang disebut dengan uji analisis regresi digunakan untuk mengetahui apakah variabel independen yaitu pengungkapan CSR secara individu memiliki pengaruh yang signifikan terhadap masing – masing variabel dependen yaitu kinerja keuangan (ROA, ROE dan EPS) serta nilai perusahaan

(Tobins’Q). Jika nilai signifikansi dibawah 0,05 maka variabel independen memiliki pengaruh terhadap variabel dependen. Sebaliknya, jika nilai signifikansinya lebih dari 0,05 maka variabel independen tidak memiliki pengaruh terhadap variabel dependen. Berikut paparan masing-masing model persamaan:

1. Model 1

Tabel 3

Hasil Uji Analisis Regresi ROA Coefficientsa Persamaan regresi linier diatas dapat dijelaskan sebagai berikut:

a. = 0,027

Nilai ini merupakan nilai konstanta. Nilai konstanta sebesar 0,027 menunjukkan bahwa apabila nilai pengungkapan CSR dianggap konstan, maka rata – rata ROA perusahaan yang dijadikan sampel adalah 0,027 atau 2,7% b. = 0,228

Koefisien regresi atau sebesar 0,228 menunjukkan bahwa ada pengaruh positif antara pengungkapan CSR pada ROA perusahaan yang dijadikan sebagai sampel penelitian. Nilai sebesar 0,228 memiliki arti apabila pengungkapan CSR meningkat sebesar 1% maka ROA perusahaan yang dijadikan sampel akan meningkat sebesar 22,8% dengan asumsi variabel lain konstan.

Nilai signifikansi pengungkapan CSR terhadap ROA adalah 0,001<0,005 sehingga disimpulkan bahwa pengungkapan CSR berpengaruh terhadap ROA perusahaan sampel.

2. Model 2

Tabel 4

Hasil Uji Analisis Regresi ROE Coefficientsa Persamaan regresi linier diatas dapat dijelaskan sebagai berikut:

a. = 0,073

Nilai ini merupakan nilai konstanta. Nilai konstanta sebesar 0,073 menunjukkan bahwa apabila nilai pengungkapan CSR dianggap konstan, maka rata – rata ROE perusahaan yang dijadikan sampel adalah 0,073 atau 7,3%. b. = 0,252

10 positif antara pengungkapan CSR pada

ROE perusahaan yang dijadikan sebagai sampel penelitian. Nilai sebesar 0,252 memiliki arti apabila pengungkapan CSR meningkat sebesar 1% maka ROE perusahaan yang dijadikan sampel akan meningkat sebesar 25,2% dengan asumsi variabel lain konstan.

Nilai signifikansi pengungkapan CSR terhadap ROE adalah 0,046<0,005 sehingga disimpulkan bahwa pengungkapan CSR berpengaruh terhadap ROE perusahaan sampel.

3. Model 3

Tabel 5

Hasil Uji Analisis Regresi EPS Coefficientsa a. Dependent Variable:

EPS

EPS = - 61,116 + 1674,712 CSR + e Persamaan regresi linier diatas dapat dijelaskan sebagai berikut:

a. = - 61,116

Nilai ini merupakan nilai konstanta. Nilai konstanta sebesar – 61, 116 menunjukkan bahwa apabila perusahaan tidak mengungkapkan CSR, maka rata – rata EPS perusahaan yang dijadikan sampel penelitian akan turun sebesar 61,116.

b. = 1674,712

Koefisien regresi atau sebesar 1674,712 menunjukkan bahwa ada pengaruh positif antara pengungkapan CSR pada EPS perusahaan yang dijadikan sebagai sampel penelitian. Nilai sebesar 1674,712 memiliki arti apabila pengungkapan CSR meningkat sebesar 1% maka EPS perusahaan yang dijadikan sampel akan meningkat sebesar 1674,712 dengan asumsi variabel lain konstan.

Nilai signifikansi pengungkapan CSR terhadap EPS adalah 0,000<0,005 sehingga dapat disimpulkan bahwa

pengungkapan CSR berpengaruh terhadap EPS perusahaan sampel.

4. Model 4

Tabel 6

Hasil Uji Analisis Regresi Tobins’Q Coefficientsa Persamaan regresi linier diatas dapat dijelaskan sebagai berikut:

a. = 0,848

Nilai ini merupakan nilai konstanta. Nilai konstanta sebesar 0,848 menunjukkan bahwa apabila nilai pengungkapan CSR dianggap konstan, maka rata – rata nilai perusahaan pada perusahaan yang dijadikan sampel naik sebesar 0,848.

b. = 3,483

Koefisien regresi atau sebesar 3,483 menunjukkan bahwa ada pengaruh positif antara pengungkapan CSR pada nilai perusahaan pada perusahaan yang dijadikan sebagai sampel penelitian. Nilai sebesar 3,483 memiliki arti apabila pengungkapan CSR meningkat sebesar 1% maka nilai perusahaan pada perusahaan yang dijadikan sampel akan meningkat sebesar 3,483 dengan asumsi variabel lain konstan.

Nilai signifikansi pengungkapan CSR terhadap Tobins’Q adalah 0,001<0,005 sehingga disimpulkan bahwa pengungkapan CSR berpengaruh terhadap

Tobins’Q perusahaan sampel.

Pembahasan

1. Hipotesis Pertama (H1)

11

stakeholdersnya guna meningkatkan kinerja keuangan perusahaan. Kinerja keuangan perusahaan merupakan hasil dari segala aktivitas yang dilakukan oleh perusahaan. Sedangkan, pada penelitian ini kinerja keuangan diukur dengan menggunakan rasio profitabilitas yaitu ROA, ROE dan EPS. Return On Assets (ROA) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memperoleh laba bersih berdasarkan asset yang dimiliki. Return

On Equity (ROE) merupakan rasio yang menggambarkan kemampuan perusahaan dalam mengalokasikan dananya kepada pemegang saham. Sedangkan, Earning Per

Share (EPS) merupakan rasio yang menggambarkan keuntungan yang diperoleh investor per lembar saham yang dimiliki.

Menurut teori stakeholder perusahaan bukanlah entitas yang beroperasi hanya untuk kepentingan perusahaan, namun harus bermanfaat dan memperhatikan kepentingan stakeholders. Salah satu caranya adalah dengan memberikan informasi yang lebih kepada

stakeholdersnya. Informasi yang diberikan oleh perusahaan adalah sebagai tanda bahwa perusahaan peduli terhadap kepentingan stakeholdersnya. Hal ini diharapkan dapat meningkatkan kepercayaan diri masyarakat dan konsumen untuk membeli produk perusahaan sehingga diharapkan dapat meningkatkan penjualan dan kinerja keuangan perusahaan.

Berdasarkan hasil uji analisis regresi linier disimpulkan bahwa pengungkapan CSR berpengaruh terhadap kinerja keuangan perusahaan manufaktur yang terdaftar di BEI. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Citraningrum, Handayani, Nuzula (2014) serta Candrayanthi dan Saputra (2013).

2. Hipotesis Kedua (H2)

Hipotesis yang kedua pada penelitian ini menyatakan bahwa pengungkapan CSR mempunyai pengaruh

terhadap nilai perusahaan. Nilai perusahaan merupakan nilai dari ekuitas perusahaan atau harga yang dapat dibayar apabila perusahaan tersebut dijual. Nilai perusahaan yang tinggi tercermin dalam harga saham perusahaan yang tinggi. Investor merupakan salah satu stakeholder yang harus diperhatikan kepentingannya oleh perusahaan. Investor akan menggunakan informasi-informasi yang diungkapkan oleh perusahaan sebagai pertimbangan dalam menanamkan modalnya. Dalam membuat keputusan investasi investor akan memilih perusahaan yang mempunyai citra atau nilai perusahaan yang baik. Pengungkapan sukarela yang dilaporkan oleh perusahaan diharapkan akan membantu investor dalam mengambil keputusan dimana mereka menanamkan modalnya. Tambahan informasi ini diharapkan dapat diterima oleh pasar, sehingga diharapkan dapat meningkatkan kinerja pasar yang tercermin dalam harga saham perusahaan yang tinggi.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh kurniwati dan kholis (2013) yang menyatakan adanya pengaruh tanggung jawab social perusahaan (Corporate Social

Responsibility) terhadap nilai perusahaan

yang diukur dengan Tobins’Q.

KESIMPULAN, IMPLIKASI, SARAN, DAN KETERBATASAN

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan dapat ditarik kesimpulan, antara lain:

1. Pengungkapan Corporate Social

12 perusahaan. Sehingga, terdapat

hubungan yang positif antara pengungkapan CSR dengan ROA, ROE dan EPS sebagai proksi alat ukur variabel kinerja keuangan.

2. Pengungkapan Corporate Social

Responsibility berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang terdafatar di BEI. Hal ini berarti informasi tambahan yang dilaporkan oleh perusahaan diharapkan dapat menjadi faktor dalam peningkatkan nilai perusahaan. Tingginya nilai perusahaan tercermin pada harga saham perusahaan yang tinggi.

Keterbatasan yang terdapat pada penelitian ini adalah peneliti hanya menggunakan perusahaan manufaktur yang terdaftar di BEI sebagai sampel sehingga data sampel yang diperoleh sedikit yang mengakibatkan data tidak terdistribusi secara normal sehingga harus dilakukan outlier pada data.

Dari kesimpulan dan keterbatasan diatas, maka saran yang dapat diberikan peneliti sebagai referensi peneliti selanjutnya adalah:

1. Menggunakan sampel yang lebih luas dengan menambah sektor perusahaan yang lain.

2. Menggunakan pengukuran kinerja keuangan perusahaan yang lain selain ROA, ROE, dan EPS atau menggunakan pengukuran kinerja keuangan dengan rasio selain rasio

profitabilitas seperti rasio leverage, likuiditas dan lain - lain.

3. Menggunakan pengukuran nilai

perusahaan yang lain selain Tobins’Q

seperti PER, return individual, return

pasar, closing price, dan lain-lain. 4. Menambah periode pengamatan untuk

melihat pengaruhnya di jangka panjang yaitu empat atau lima tahun.

DAFTAR RUJUKAN

Almar,H., Rachmawati,R., dan Murni,A. 2012. Pengaruh Pengungkapan

Corporate Social Responsibility

(CSR) terhadap Profitabilitas Perusahaan. Bandung: Universitas Wiyatama.

Candrayanthi, Alit dan Saputra Dharma.

2013. “Pengaruh Pengungkapan

CSR terhadap Kinerja

Perusahaan”. E Jurnal Akuntansi Universitas Udayana.

Citraningrum, Handayani, Nuzula. 2014.

“Pengaruh Corporate Social Responsibility (CSR) terhadap Financial Performance dan Firm Value (Studi pada Perusahaan-Perusahaan yang Terdaftar pada Indeks SRI KEHATI Periode 2010-1012). Jurnal Administrasi

Bisnis (JAB). Vol. 14 No. 1.

Eruina, G.A.M, Juliarsa,G, dan Sari,M.M.R. 2013. “Pengaruh Pengungkapan Corporate Social

Responsibility terhadap Nilai Perusahaan dengan Profitabilitas

sebagai Variabel Pemoderasi”. E-Jurnal Akuntansi Universitas Udayana 5.3.

Fauziyatur Rohmah. 2013. “Analisis

Penerapan Corporate Social

Responsibility (CSR) terhadap

Profitabilitas Perusahaan (Studi Kasus PT Hanjaya Mandala

Sampoerna Tbk)”. Universitas

Negeri Surabaya

Gunawan, Barbara dan Utamim Suharti S. 2008. “Peranan Corporate Social Responsibility dalam Nilai

Perusahaan”. Yogyakarta: Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Hanafi, Mahmud dan Halim Abdul. 2012.

Ánalisis Laporan Keuangan. Yogyakarta: UUP STIM YKPN. Harmono. 2009. Manajemen Keuangan

Berbasis Balance Score Card Pendekatan Teori Kasus dan Riset Bisnis. Jakarta:Bumi Aksara. Haryati Rima dan Rahardjo, Shiddiq N.

2013. “Pengaruh CSR, Kinerja

Lingkungan dan Struktur GCG terhadap Kinerja Keuangan

13

Diponegoro Journal of Accounting.

Vol. 2 No. 2.

Hendrik Budi Untung. 2008. Corporate

Social Responsibility. Jakarta: Sinar Grafika.

Hilda Rosalita. 2013. “Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhdapa Harga Saham dan Profitabilitas Perusahaan (Studi Empiris pada perusahaan Manufaktur yang Terdaftar di BEI Periode Tahun 2009-2011)”. Skripsi Sarjana tak diterbitkan, STIE Perbanas Surabaya.

http://danielolwae.blogspot.com/2012/05/p enelitian-kausal-komparatif.html diakses 9 Oktober 2014 pukul 18.12

http://deceng3.wordpress.com/2013/07/28/ penelitian-empiris/diakses pada 10 Oktober 2014 Pukul 13.24

http://ekonomi.kabo.biz/2011/07/teori-sinyal.html diakses 18 Januari 2015 Pukul 16.00

Ihyaul Ulum. 2009. Audit Sektor Publik

suatu Pengantar. Jakarta: Bumi Aksara.

Imam Ghozali. 2012. Aplikasi Analisis

Multivariate dengan Program IBM SPSS 20. Semarang: Badan Penerbit Universitas Diponegoro. Kurniawati, Lintang dan Kholis Nur. 2013.

“Pengaruh Tanggung Jawab Social

(Corporate Social Responsibility) terhadap Profit dan Nilai Perusahaan pada Perusahaan

Manufaktur di Indonesia”.

Graduasi Vol 31.

Kusuma, Destia dan Syaifuddin Muchamad. 2014. “Analisis Pengaruh CSR terhadap kinerja keuangan perusahaan dengan manajemen laba sebagai variabel

moderasi”. Diponegoro Journal of Accounting. Volume 3 No.1. Mochammad Fauzan Adhima. 2012.

“Pengaruh Pengungkapan

Sustainability Report terhadap Profitabilitas Perusahaan Studi

Kasus pada Perusahaan Manufaktur yang Terdaftar dalam

Bursa Efek Indonesia”.

Moeljadi. 2006. Manajemen keuangan

pendekatan kuantitatf dan kualitatif jilid 1. Malang: Bayumedia Publish.

Nor Hadi. 2011. Corporate Social

Responsibility. Yogyakarta: Graha Ilmu.

Novrianti, Vesy dan Armas, Riadi. 2012.

“Pengaruh Corporate Social

Responsibility dan Good Corporate Governance terhadap Kinerja Perusahaan. Jurnal

Akuntansi”.Vol.1, No. 1.

Perdana, Ramadhan S dan Raharja. 2014.

“Analisis Pengaruh Corporate

Social Responsibility terhadap

Nilai Perusahaan”. Diponegoro Journal of Accounting Vol. 3 No.3. Raharjo Arief dan Djanuarti, Indira. 2014.

“Pengaruh Tanggung Jawab Social Perusahaan terhadap Nilai Perusahaan Studi Kasus pada Perusahaan Pertambangan yang terdapat di BEI 2008-2012”.

Diponegoro Journal of Accounting

Vol. 3 No. 1.

Retno, Reny D dan Priantinah, Denies.

2012. “Pengaruh GCG dan

Pengungkapan CSR terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Terdaftar di BEI Periode 2007-2010)”. Jurnal

Nominan. Vol. 1 No.1

Ryzkiya Noor Annisa. 2013. “Pengaruh Corporate Governance dan Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Manufaktur di BEI”. Skripsi Sarjana tak diterbitkan. STIE Perbanas Surabaya.

Samryn. 2012. Akuntansi Manajemen

Informasi Biaya untuk Mengendalikan Aktivitas Operasi dan Investasi. Jakarta: Kencana. Setyowati, Zahroh, Endang. 2014.

“Pengaruh Pengungkapan Good

14 Corporate Social Responsibility

terhadap Nilai Perusahaan (Pada Indeks Bisnis-27 yang Terdaftar di BEI Periode 2010-2012)”. Jurnal

Asministrasi Bisnis. Vol. 15 No. 1 Solihin, Ismail. 2009. Corporate Social

Responsibility from Charity to Sustainability. Jakarta: Salemba Empat.

Yamin, Sofyan dan Kurniawan, Heri. 2009.