ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TAX AVOIDANCE DAN NILAI PERUSAHAAN

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

MAYKE KRISTIKA ANTONY PUTRI NIM : 2014310002

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

2018

PENGESAHAN ARTIKEL ILMIAH

Nama : Mayke Kristika Antony Putri

Tempat, Tanggal Lahir : Ponorogo, 15 Mei 1995

N.I.M : 2014310002

Program Studi : Akuntansi

Program Pendidikan : Sarjana

Konsentrasi : Audit dan Perpajakan

Judul : Analisis Faktor-Faktor yang Mempengaruhi Tax Avoidance dan

Nilai Perusahaan

Disetujui dan diterima baik oleh:

Dosen Pembimbing, Tanggal :

(Dra. Gunasti Hudiwinarsih, M.Si., Ak., CA.)

Ketua Program Studi Sarjana Akuntansi, Tanggal :

1 ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TAX AVOIDANCE DAN NILAI PERUSAHAAN

Mayke Kristika Antony Putri STIE Perbanas Surabaya E-mail: [email protected]

ABSTRACT

The aim of this study is to examine and analyze factors that influence tax avoidance and firm value. The independent variable that use in this study are audit quality and profitability, while dependent variable is firm value and the intervening variable is Tax Avoidance. Sample of this study is Banking company in Southeast Asia that listed in www.orbis.bvdinfo.com for the period 2014-2016. The technique of data analysis that use in this study is multiple regression analysis with SPSS 22.0 For Windows Program and path analysis. The result of this study explain that audit quality has no influence to tax avoidance, but profitability has influence to tax avoidance. Audit quality, profitability, and tax avoidance have influnce to firm value, while tax avoidance can not mediate the influence of audit quality and profitability to firm value.

Keyword : audit quality, firm value, profitability, and tax avoidance

PENDAHULUAN

Pajak merupakan kontribusi wajib bagi orang pribadi maupun badan kepada negara yang memiliki sifat memaksa dan didasarkan pada Undang-Undang yang berlaku. Pembayaran pajak tidak hanya sebatas kewajiban, melainkan hak setiap warga negara untuk ikut berpartisipasi dalam pembangunan nasional. Imbalan dari pembayaran pajak tersebut tidak dapat dirasakan secara langsung oleh warga negara, namun pajak tersebut digunakan oleh negara untuk mewujudkan kemakmuran rakyat (Mardiasmo, 2016 : 3).

Imbalan yang tidak dapat dirasakan secara langsung oleh wajib pajak menyebabkan banyaknya praktik-praktik yang mengindikasikan tindakan penghindaran pajak. Penghindaran pajak telah menjadi perhatian setiap negara, terutama penghindaran pajak yang dilakukan oleh wajib pajak badan. Sektor perbankan akhir-akhir ini berkembang pesat dan diduga oleh Otoritas Jasa

Keuangan rawan untuk menurunkan kualitas laporan keuangan.

Industri perbankan saat ini tidak terlepas dari isu penghindaran pajak. Data yang diperoleh menunjukkan bahwa pada tahun 2015 Eropa dikejutkan kasus perpajakan oleh HSBC di Swiss. HSBC diduga telah membantu customer kaya untuk menghindari pajak dengan menawarkan skema agresif untuk mengurangi pajak di negara asal, khususnya Eropa. Selain itu, pada tahun 2017 Otoritas Jasa Keuangan (OJK) berkoordinasi dengan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) menindaklanjuti kasus transfer dana sebesar 18,9 triliun rupiah atau 1,4 miliar dolar AS dari Guernsey pada Bank Standard Chartered di Singapura yang terjadi pada akhir tahun 2015 (Bambang, 2017).

mengalokasikan penghasilan kena pajak. Selain itu, sektor perbankan memiliki tekanan untuk selalu meningkatkan laba, sehingga ketika perbankan dapat menghasilkan laba yang tinggi maka mereka akan melakukan perekayasaan laba untuk menghindari pajak.

Tindakan penghindaran pajak dapat diminimalisir dengan adanya peran auditor. Jika auditor memiliki sifat yang independen dan kompeten maka kualitas audit akan tercapai. De Angelo (1981) berpendapat bahwa kualitas auditor tergantung pada ukuran Kantor Akuntan Publik (KAP). KAP yang berukuran besar akan cenderung lebih independen terhadap kliennya. Arry (2017) menyatakan bahwa ketika perusahaan diaudit oleh KAP yang berafiliasi dengan KAP the big four maka akan semakin sulit untuk melakukan kebijakan pajak agresif, sedangkan Fitri & Tridahus (2015) menyatakan bahwa kualitas audit tidak berpengaruh terhadap tax avoidance. Selain itu, kualitas audit merupakan faktor yang dapat mempengaruhi nilai perusahaan. Hasil penelitian Assidi dkk (2016) dan Afza & Nasir (2014) menyatakan bahwa kualitas audit berpengaruh terhadap nilai perusahaan. Sebaliknya penelitian Dodik (2013) membuktikan bahwa kualitas audit tidak berpengaruh terhadap nilai perusahaan.

Profitabilitas salah satu faktor yang dapat mempengaruhi tindakan penghindaran pajak. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba melalui penggunaan sumber daya yang dimiliki, seperti kas, modal, jumlah cabang, jumlah karyawan, hingga kegiatan penjualan (Sofyan, 2015 : 305). Fitri & Tridahus (2015) menyatakan bahwa perusahaan yang memiliki profitabilitas tinggi memiliki kesempatan untuk memposisikan diri dalam tax planning yang mengurangi jumlah beban kewajiban perpajakan, sedangkan Moses & Nur (2017) menyatakan bahwa profitabilitas tidak berpengaruh terhadap tax avoidance. Selain itu, profitabilitas

juga diduga memiliki pengaruh terhadap nilai perusahaan. Penelitian Bayu & Panji (2015) memberikan hasil bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Sebaliknya penelitian Ni Putu & Made (2017) menyatakan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Tax Avoidance salah satu faktor yang dapat mempengaruhi nilai perusahaan. Menurut Assidi dkk (2016), Amalia & Catur (2014) serta Chen dkk (2016) menyatakan bahwa tax avoidance berpengaruh negatif terhadap nilai perusahaan. Sebaliknya penelitian yang dilakukan oleh Anita (2016) memberikan bukti bahwa tax avoidance tidak berpengaruh terhadap nila1i perusahaan.

Berdasarkan uraian sebelumnya maka peneliti termotivasi untuk melakukan pengujian lebih lanjut dengan judul ―Analisis Faktor-Faktor yang Mempengaruhi Tax Avoidance dan Nilai Perusahaan‖.

RERANGKA TEORITIS DAN HIPOTESIS

Agency Theory

Agency theory merupakan teori yang ditemukan oleh William H. Meckling dan Michael C. Jensen pada tahun 1976 menjelaskan hubungan antara pemilik usaha sebagai prinsipal dan manajemen usaha sebagai agen (Jensen & Meckling, 1976). Manajer perusahaan sebagai pihak yang memiliki akses secara langsung terhadap informasi perusahaan, kadangkala memiliki informasi yang lebih banyak daripada pihak eksternal perusahaan, keadaan seperti ini disebut asimetri informasi atau masalah keagenan.

3 sistem pengendalian yang memadai.

Adanya biaya keagenan tersebut diharapkan CEO dapat bekerja maksimal dan memperhatikan kejujuran (Romanus, 2016 : 229).

Kaitan agency theory dengan penelitian ini adalah ketika perusahaan memiliki kepentingan yang berbeda dengan pihak eksternal, maka perusahaan akan berusaha untuk mencapai tujuannya. Ketika perusahaan mendapatkan laba yang tinggi maka perusahaan akan berusaha untuk merekayasa laporan keuangan agar pajak yang dibayarkan dapat lebih kecil. Disamping itu, kualitas audit dapat mempengaruhi perusahaan untuk mengungkapkan informasi yang akurat. Hal ini dikarenakan auditor memiliki kepentingan untuk memastikan bahwa perusahaan dalam membuat laporan keuangan harus patuh terhadap peraturan dan ketentuan yang berlaku. Ketika semakin berkualitasnya audit maka akan mengurangi usaha perusahaan untuk melakuakn tax avoidance.

Signalling Theory

Signalling theory merupakan suatu teori yang menjelaskan pentingnya informasi yang dibuat oleh perusahaan untuk pihak eksternal dalam rangka pengambilan keputusan untuk berinvestasi. Informasi yang disediakan oleh perusahaan merupakan hal yang sangat penting bagi pihak terkait karena dalam informasi tersebut dijelaskan kondisi perusahaan di masa lalu, saat ini dan masa depan mengenai kelangsungan perusahaan (Brigham & Houston, 2011 : 184-186).

Informasi yang diungkapkan oleh perusahaan merupakan sinyal bagi investor. Investor akan membuat keputusan berdasarkan informasi tersebut, sehingga investor membutuhkan informasi yang akurat, relevan, lengkap dan tepat waktu. Informasi yang dikeluarkan oleh perusahaan akan menyebabkan adanya sinyal positif maupun sinyal negatif dari para stakeholder.

Kaitan signalling theory dengan penelitian ini adalah ketika perusahaan diaudit oleh auditor yang berkompeten dan independen tentunya laporan keuangan yang dihasilkan oleh perusahaan lebih akurat, sehingga hal tersebut akan mempengaruhi reaksi pasar untuk memberikan sinyal positif. Selain itu, tingginya laba yang dapat dihasilkan oleh perusahaan akan memberikan sinyal positif bagi para investor untuk membuat keputusan berinvestasi karena dengan tingginya profit maka investor akan mendapatkan deviden yang lebih besar. Ketika perusahaan melakukan tax avoidance maka pihak eksternal akan memberikan sinyal negatif sehingga nilai perusahaan akan menurun.

Kualitas audit merupakan peluang penilaian pasar bahwa laporan keuangan atau laporan tahunan mengandung salah saji yang material. Output dari suatu audit adalah verifikasi independen terkait laporan keuangan yang disusun oleh pihak manajemen perusahaan dilengkapi dengan opini auditor yang sesuai dengan dimensi kualitas, karena auditor memiliki tugas untuk memverifikasi data keuangan yang telah disusun oleh pihak manajemen perusahaan (De Angelo, 1981).

Tax Avoidance merupakan perekayasaan tax affairs yang masih berada pada bingkai ketentuan perpajakan (lawful). Wajib pajak dikatakan melakukan penghindaran pajak ketika wajib pajak tersebut melakukan perekayasaan agar beban pajak (tax burden) dapat ditekan serendah mungkin dengan cara memanfaatkan peraturan yang berlaku namun berbeda dengan tujuan pembuat undang-undang (Erly, 2016 : 7-9).

penjualan (Sofyan, 2015 : 305). Meningkatnya jumlah laba yang dihasilkan oleh perusahaan akan memberikan gambaran terkait prospek kinerja perusahaan dalam menjalankan kegiatan operasionalnya.

Nilai perusahaan merupakan nilai pasar dari perusahaan tersebut, dikatakan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran kepada para pemegang saham secara maksimal jika harga saham perusahaan tersebut meningkat (Harmono, 2014 : 50). Kenaikan harga saham perusahaan akan memberikan keuntungan dan kemakmuran bagi para pemegang saham.

Pengaruh Kualitas Audit terhadap Tax Avoidance

Pengungkapan informasi yang akurat menjadi sebuah syarat dari transparansi. Saat ini transparansi dalam hal perpajakan semakin dituntut oleh otoritas publik karena informasi yang diungkapkan akan mempengaruhi para stakeholder dalam membuat keputusan. Semakin berkualitas audit maka akan semakin tinggi pula transparansi atas pengungkapan informasi terkait pajak. Ketika kualitas audit meningkat maka perusahaan tersebut cenderung tidak melakukan perekayasaan laba terkait kepentingan perpajakan. Penelitian Arry (2017) menyatakan bahwa kualitas audit berpengaruh terhadap tax avoidance. H1 : Kualitas audit berpengaruh terhadap tax avoidance.

Pengaruh Profitabilitas terhadap Tax Avoidance

Profitabilitas menggambarkan kinerja perusahaan dalam mengelola sumber daya yang dimilikinya secara efektif. Laba merupakan faktor penting dalam menentukan besaran pembayaran tarif pajak efektif. Tingginya profit mampu mempengaruhi perusahaan dalam melakukan tindakan penghindaran pajak, sehingga banyak perusahaan yang

melakukan perekayasaan laba agar pajak yang dibayarkan lebih kecil daripada besarnya pajak yang seharusnya dibayarkan. Penelitian Fitri & Tridahus (2015) menyatakan bahwa profitabilitas berpengaruh terhadap tax avoidance. H2 : Profitabilitas berpengaruh terhadap tax avoidance.

Pengaruh Kualitas Audit terhadap Nilai Perusahaan

Kualitas audit dapat dikatakan sebagai kesesuaian hasil audit dengan standar pengauditan. Audit dikatakan berkualitas ketika dilakukan oleh auditor yang berkompeten dan bersifat independen. Auditor yang bekerja di KAP yang berukuran besar akan cenderung lebih independen terhadap kliennya. Semakin tinggi kualitas audit maka informasi yang disajikan oleh perusahaan untuk pihak eksternal semakin akurat. Oleh karena itulah nilai perusahaan akan meningkat ketika kualitas audit meningkat. Penelitian Afza & Nazir (2014) menyatakan bahwa kualitas audit berpengaruh terhadap nilai perusahaan. H3 : Kualitas Audit berpengaruh terhadap Nilai Perusahaan.

Pengaruh Tax Avoidance terhadap Nilai Perusahaan

Perusahaan dalam melaksanakan penghindaran pajak tidak dikatakan melanggar hukum justru perusahaan tersebut akan memperoleh penghematan pajak karena menghindari tindakan-tindakan yang dapat dikenakan pajak. Tindakan tax avoidance dapat meningkatkan maupun akan menurunkan nilai perusahaan. Penelitian Amalia & Catur (2014) menyatakan bahwa tax avoidance berpengaruh terhadap nilai perusahaan.

5 Pengaruh Profitabilitas terhadap Nilai

Perusahaan

Profitabilitas merupakan elemen yang sangat penting bagi perusahaan untuk mempertahankan perusahaan tersebut dalam jangka pendek maupun jangka panjang. Meningkatnya jumlah laba yang dihasilkan oleh perusahaan akan memberikan gambaran terkait prospek kinerja perusahaan dalam menjalankan kegiatan operasionalnya. Besar atau kecilnya laba yang dihasilkan oleh perusahaan maka akan mempengaruhi nilai dari perusahaan, karena investor akan tertarik untuk menanamkan modalnya pada perusahaan tersebut. Penelitian Bayu & Panji (2015) menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan.

H5 : Profitabilitas berpengaruh terhadap Nilai Perusahaan

Pengaruh Kualitas Audit terhadap Nilai Perusahaan melalui Tax Avoidance

Kualitas audit yang tinggi menunjukkan bahwa laporan keuangan perusahaan wajar dan memiliki kualitas yang baik. Tingkat kewajaran laporan keuangan yang tinggi mengindikasikan bahwa kemungkinan perusahaan tersebut dalam melakukan penghindaran pajak semakin rendah. Kewajaran laporan keuangan akan berdampak pada meningkatnya penilaian para pemegang saham dan investor terhadap perusahaan, sehingga nilai perusahaan tersebut akan meningkat. Penelitian Julian & Raisa (2017) menyatakan bahwa tax avoidance

mampu memediasi pengaruh kualitas audit terhadap nilai perusahaan.

H6 : Kualitas Audit berpengaruh terhadap Nilai Perusahaan melalui Tax Avoidance sebagai intervening variable.

Pengaruh Profitabilitas terhadap Nilai Perusahaan melalui Tax Avoidance

Profitabilitas merupakan cerminan besarnya dividen yang dapat diperoleh para pemegang perusahaan. Semakin meningkat laba yang dapat dihasilkan oleh perusahaan, maka para pemegang saham akan tertarik dalam menginvestasikan modalnya pada perusahaan tersebut. Tidak dapat dipungkiri ketika laba perusahaan meningkat manajer perusahaan akan melakukan tindakan penghindaran pajak agar pajak yang dibayarkan lebih kecil daripada yang seharusnya dibayarkan. Hal ini dikarenakan, laba merupakan besaran yang dapat menentukan berapakah pajak yang harus dibayarkan oleh perusahaan. Keputusan manajer dalam melakukan penghindaran pajak akan mempengaruhi menurunnya penilaian para pemegang saham terhadap perusahaan, sehingga nilai dari perusahaan tersebut akan menurun. Penelitian Julian & Raisa (2017) menyatakan bahwa tax avoidance mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

H7 : Profitabilitas berpengaruh terhadap Nilai Perusahaan melalui Tax Avoidance sebagai intervening variable.

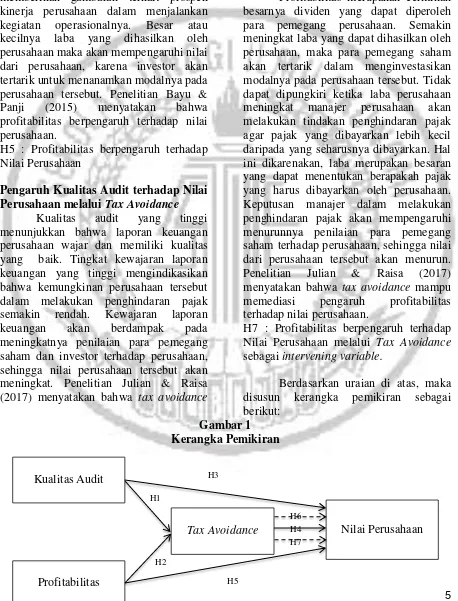

Berdasarkan uraian di atas, maka disusun kerangka pemikiran sebagai berikut:

Gambar 1 Kerangka Pemikiran

H4 Kualitas Audit

Tax Avoidance

Profitabilitas

Nilai Perusahaan H1

H2

H3

H5

H6

METODE PENELITIAN Rancangan Penelitian

Penelitian ini termasuk penelitian kuantitatif dengan pendekatan asosiatif kausal. Data yang digunakan pada penelitian ini adalah data sekunder. Data tersebut diperoleh dari laporan keuangan perusahaan industri perbankan di Asia Tenggara yang diunduh melalui www.orbis.bvdinfo.com dan website perusahaan.

Batasan Penelitian

Batasan yang digunakan dalam penelitian ini adalah sampel yang digunakan yaitu perusahaan industri perbankan di Asia Tenggara yang mengalami laba dan terdaftar di www.orbis.bvdinfo.com pada tahun 2014-2016.

Indentifikasi Variabel

Variabel dalam penelitian ini terbagi menjadi tiga, yaitu variabel independen, variabel dependen, dan variabel intervening. Adapun rincian dari indentifikasi variabel dalam penelitian ini adalah:

a. Variabel independen: kualitas audit dan profitabilitas.

b. Variabel dependen: nilai perusahaan.

c. Variabel intervening: tax avoidance.

Definisi Operasional dan Pengukuran Variabel

Kualitas Audit

Pada penelitian ini, kualitas audit diukur menggunakan variabel dummy yang mengacu pada penelitian Nuralifmida & Lulus (2012) dimana angka 1 untuk KAP yang berafiliasi dengan KAP The Big Four dan angka 0 untuk KAP yang berafiliasi dengan KAP Non The Big Four.

Profitabilitas

Pada penelitian ini diukur menggunakan rasio Return On Assets

(ROA). ROA digunakan untuk mengukur efektivitas pengelolaan keseluruhan aktiva yang tersedia untuk menghasilkan laba. Mengacu pada penelitian Fitri & Tridaus (2015) rumus dari rasio tersebut sebagai berikut:

Tax Avoidance

Variabel tax avoidance dalam penelitian ini diukur menggunakan CETR (Cash Effective Tax Ratio) yang mengacu pada penelitian Amalia & Catur (2014). CETR dapat dihitung menggunakan rumus sebagai berikut:

Nilai Perusahaan

Pada penelitian ini nilai perusahaan diukur menggunakan Price to Book Value (PBV) yang mengacu pada penelitian Ni Putu & Made (2017). Rasio ini menunjukkan kemampuan perusahaan untuk menciptakan suatu nilai perusahaan dari dana yang diivestasikan oleh para investor. Rasio Price to Book Value (PBV) dapat dihitung dengan cara sebagai berikut:

Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan industri perbankan di Asia Tenggara yang terdapat di www.orbis.bvdinfo.com pada tahun 2014-2016, sebanyak 167 perusahaan per tahun. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode sensus atau sampel yang mewakili jumlah populasi dari setiap perusahaan perbankan di beberapa negara yang terdapat di Asia Tenggara.

𝑅𝑂𝐴= 𝐿𝑎𝑏𝑎𝑇𝑜𝑡𝑎𝑙𝑆𝑒𝑡𝑒𝑙𝑎𝐴𝑠𝑒𝑡ℎ 𝑃𝑎𝑗𝑎𝑘

𝐶𝐸𝑇𝑅= 𝐿𝑎𝑏𝑎𝑃𝑒𝑚𝑏𝑎𝑦𝑎𝑟𝑎𝑛𝑆𝑒𝑏𝑒𝑙𝑢𝑚𝑃𝑎𝑗𝑎𝑘𝑃𝑎𝑗𝑎𝑘

7 Teknik Analisis Data

Untuk menguji faktor-faktor yang mempengaruhi nilai perusahaan baik secara langsung maupun tidak langsung, peneliti menggunakan analisis regresi sederhana dan analisis jalur (path analysis).

Model persamaan regresi linier berganda yang digunakan dalam penelitian ini adalah:

TA = α+ β1KA + β2PROF + e...(1)

NP = α+ β3KA + β4TA+ β5 PROF + e...(2)

Model persamaan analisis jalur (path analysis) yang digunakan dalam penelitian ini adalah

TA = α+ ρ1KA + ρ2PROF + e...(3)

NP = α+ ρ4KA + ρ5PROF + ρ3TA + e...(4)

Keterangan:

α :Koefisien regresi konstan β : Koefisien regresi

ρ : Koefisien jalur

TA : Tax Avoidance KA : Kualitas Audit PROF : Profitabilitas NP : Nilai Perusahaan

ANALISIS DATA DAN PEMBAHASAN

Analisis Statistik Deskriptif

Analisis deskriptif bertujuan untuk menunjukkan gambaran mengenai data yang digunakan dalam penelitian. Gambaran data tersebut dapat dilihat dari mean (nilai rata-rata), nilai maksimum, nilai minimum, standar deviasi dan nilai frekuensi yang sesuai dengan sampel penelitian.

Tabel 1

Analisis Statistik Deskriptif

Variabel N Min Max Mean Std. Deviasi

Nilai Perusahaan

319 0,078% 281,368% 111,143% 586,910%

Profitabilitas 319 0,00005% 41,53% 2,08% 3,26%

Tax Avoidance 319 0,005% 493,51% 31,82% 52,13%

Sumber: Data diolah

Perubahan harga saham yang terjadi setiap saat menyebabkan nilai perusahaan perbankan mengalami fluktuasi pada periode penelitian. Rata-rata nilai perusahaan mengalami penurunan pada tahun 2014-2015 sebesar 14,5% dan mengalami peningkatan pada tahun 2016 menjadi 106,45%. Pada tahun 2014-2016 perusahaan yang dapat memberikan kemakmuran kepada pemegang saham di bawah rata-rata sebesar 56,42% dari total sampel penelitian ini dan sebesar 43,58% dari sampel penelitian ini merupakan perusahaan yang dapat memberikan kemakmuran kepada pemegang saham di atas rata-rata. Nilai tersebut menunjukkan

bahwa lebih dari setengah perusahaan perbankan di Asia Tenggara yang menjadi sampel penelitian ini memiliki nilai pasar perusahaan yang lebih rendah karena harga pasar per lembar saham perusahaan lebih rendah daripada nilai buku per lembar saham.

penelitian, perusahaan yang memiliki kemampuan untuk menghasilkan laba di bawah rata-rata sebesar 73,98% dari sampel penelitian dan perusahaan yang memiliki kemampuan menghasilkan laba di atas rata-rata sebesar 26,02% dari sampel penelitian ini. Nilai tersebut menunjukkan bahwa lebih dari setengah perusahaan perbankan di Asia Tenggara yang menjadi sampel penelitian ini memiliki kemampuan untuk menghasilkan profit yang rendah karena laba yang dihasilkan lebih kecil daripada total aset yang dimiliki.

Usaha manajemen perusahaan dalam melakukan tax avoidance mengalami fluktuasi dari tahun ke tahun. Rata-rata CETR mengalami peningkatan pada tahun 2014-2015 sebesar 5,32%. Nilai tersebut menunjukkan bahwa pada tahun tersebut praktik penghindaran pajak

yang dilakukan oleh manajemen perusahaan mengalami penurunan. Sebaliknya pada tahun 2015-2016 rata-rata CETR mengalami penurunan sebesar 8,51%. Artinya pada tahun 2015-2016 praktik penghindaran pajak yang dilakukan oleh manajemen perusahaan mengalami peningkatan. Pada periode penelitian sebesar 79% sampel penelitian merupakan perusahaan yang melakukan praktik penghindaran pajak (tax avoidance) yang tinggi karena pembayaran pajak penghasilan badan lebih kecil daripada laba sebelum pajak, sedangkan sebesar 21% sampel penelitian merupakan perusahaan yang melakukan praktik penghindaran pajak (tax avoidance) yang rendah karena pembayaran pajak penghasilan badan lebih besar daripada laba sebelum pajak.

Tabel 2

Analisis Deskriptif Frekuensi Kualitas Audit

Kategori Frequency Percent Valid Percent Cumulative Percent Berafiliasi dengan KAP

Non The Big Four

88 27,67 27,67 27,67

Berafiliasi dengan KAP The Big Four

231 72,33 72,33 100,00

Total 319 100,00 100,00

Sumber: Data diolah

Kualitas audit perusahaan perbankan di Asia Tenggara selama periode penelitian mengalami peningkatan dari tahun ke tahun. Tahun 2014-2015 rata-rata audit mengalami peningkatan sebesar 23,49% dan tahun 2015-2016 mengalami peningkatan menjadi 80,39%. Dari 319 data diketahui bahwa sebesar 72,33% sampel penelitian menggunakan jasa KAP yang berafiliasi KAP The Big Four, sedangkan perusahaan yang menggunakan jasa KAP yang berafiliasi

9 Uji Asumsi Klasik

Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi data terdistribusi secara normal. Pengujian normalitas dalam penelitian ini menggunakan tabel Kolmogorov-Smirnov. Data dikatakan berdistribusi secara normal jika hasil uji normalitas memperoleh nilai sig. lebih dari sama dengan 0,05. Setelah data dilakukan, nilai Asymp. Sig. (2-tailed) yang diperoleh pada uji Kolmogorov-Smirnov sebesar 0,150. Nilai tersebut lebihbesar dari 0,05 sehingga H0 diterima.

Artinya data pada penelitian berdistribusi secara normal.

Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk menguji apakah dalam model regresi terdapat korelasi antar variabel yang digunakan. Pengujian autokorelasi dalam penelitian ini menggunakan Uji Durbin-Watson. Nilai Uji Durbin-Watson diperoleh hasil sebesar 1,836. Nilai tersebut akan dibandingkan dengan nilai du dan dl pada tabel penilaian Durbin-Watson dengan menggunakan nilai signifikan 5%. Hasil Uji Durbin-Watson sebesar 1,836 berada diantara nilai 1,82291 dan 2,17709, maka kesimpulan yang dapat diambil dari pengujian menggunakan Durbin-Watson yaitu data dalam penelitian ini terbebas dari autokorelasi.

Uji Multikolinieritas

Tujuan uji multikolinieritas untuk menguji apakah dalam model regresi terdapat korelasi antar variabel independen. Suatu model regresi dikatakan baik jika terbebas dari permasalahan multikolinieritas. Data dikatakan tidak terjadi multikolinieritas jika nilai VIF ≤ 10 dan nilai Tolerance ≥ 0,1.

Hasil uji multikolinieritas menunjukkan nilai Tolerance untuk variabel kualitas audit sebesar 0,989, profitabilitas sebesar 0,902, dan Tax Avoidance sebesar 0,912. Nilai Tolerance tersebut lebih besar dari 0,10. Nilai tersebut mengindikasikan bahwa tidak terjadi kasus multikolinieritas dalam penelitian. Apabila ditinjau dari nilai VIF, tabel diatas menunjukkan bahwa nilai VIF untuk variabel kualitas audit sebesar 1,012, profitabilitas sebesar 1,109, dan Tax Avoidance sebesar 1,096. Nilai tersebut kurang dari 10. Berdasarkan informasi tersebut dalam penelitian ini tidak terjadi kasus multikolinieritas.

Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas untuk mengetahui apakah dalam model regresi terjadi kesamaan variance dari residual antara pengamatan satu dengan pengamatan yang lain. Model regresi dikatakan baik jika tidak terjadi heteroskedastisitas. Uji Glejser dilakukan untuk mendeteksi apakah dalam penelitian ini terdapat kasus heteroskedastisitas atau tidak. Data dikatakan terjadi kasus heteroskedastisitas jika secara statistik terdapat variabel independen yang memiliki nilai signifikansi kurang dari 0,05.

Hasil pengujian Glejser menunjukkan bahwa profitabilitas dengan nilai signifikansi sebesar 0,036 lebih kecil dari 0,05 sedangkan variabel kualitas audit dan tax avoidance memiliki nilai signifikansi lebih besar dari 0,05, karena terdapat variabel yang memiliki nilai signifikasi kurang dari 0,05, maka dapat ditarik kesimpulan bahwa pada penelitian ini terjadi kasus heteroskedastisitas.

Hasil Analisis dan Pembahasan

variabel atau lebih. Berdasarkan analisis regresi linier berganda maka diperoleh model regresi linier berganda adalah sebagai berikut:

TA = 0,208 - 0,018KA + 4,757PROF + e NP = 1,343 + 0,394KA + 5,136PROF –

0,268TA + e Dimana:

NP = Nilai Perusahaan KA = Kualitas Audit PROF = Profitabilitas TA = Tax Avoidance E = Error

Uji Hipotesis Uji F

Uji F memiliki tujuan untuk mengetahui apakah model regresi fit atau tidak fit. Nilai F yang diperoleh sebesar 15,236 dan 29,405 dengan nilai signifikansi 0,000. Kesimpulan yang dapat diambil dari informasi tersebut adalah H0

ditolak karena nilai signifikansi lebih kecil dari 0,05. Artinya model regresi pada penelitian ini merupakan model yang fit dan semua variabel independen secara simultan berpengaruh terhadap variabel dependen.

Uji Koefesien Determinasi (R2)

Tujuan koefisien determinasi (R2) pada dasarnya untuk mengetahui seberapa jauh kemampuan model regresi dalam menjelaskan variabel independen dan variabel dependen dalam sebuah penelitian. Semakin besar nilai Adjusted R-Square maka akan semakin besar pula kemampuan model regresi dalam menjelaskan variabel independen atau variabel bebas dan variabel dependen atau variabel terikat.

Nilai Adjusted R Square yang diperoleh sebesar 0,082 atau 8,2%. Nilai Adjusted R Square digunakan sebagai alat untuk mengukur kemampuan model dalam menerangkan variabel depeden. Nilai

tersebut menunjukkan bahwa kualitas audit dan profitabilitas mampu menjelaskan tax avoidance sebesar 8,2% dan terdapat faktor lain sebesar 91,8%. Nilai Adjusted R Square yang diperoleh sebesar 0,21 atau 21%. Nilai tersebut menunjukkan bahwa kualitas audit, profitabilitas, dan tax avoidance mampu menjelaskan nilai perusahaan sebesar 21% dan terdapat faktor lain sebesar 79%.

Uji t

Uji t memiliki tujuan untuk mengetahui pengaruh masing-masing variabel independen atau variabel bebas terhadap variabel dependen atau variabel terikat. Jika tingkat signifikasi ≤ 0,05 maka terdapat pengaruh variabel independen terhadap variabel dependen. Hasil Uji t pada penelitian ini sebagai berikut:

a. Pengujian Hipotesis Pertama Hipotesis pertama bertujuan untuk mengetahui dan menguji pengaruh variabel kualitas audit terhadap tax avoidance. Nilai t yang diperoleh sebesar -0,304 dengan signifikansi 0,761. Tingkat signifikansi sebesar 0,761 lebih besar dari 0,05 dan kesimpulan yang dapat diambil adalah tolak H1. Hal ini berarti

kualitas audit tidak berpengaruh terhadap tax avoidance.

b. Pengujian Hipotesis Kedua

Hipotesis kedua bertujuan untuk mengetahui dan menguji pengaruh variabel profitabilitas terhadap tax avoidance. Nilai t yang diperoleh sebesar 5,513 dengan signifikansi 0,000. Tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05 dan kesimpulan yang dapat diambil adalah terima H2. Hal ini berarti

11 c. Pengujian Hipotesis Ketiga

Hipotesis ketiga bertujuan untuk mengetahui dan menguji pengaruh variabel kualitas audit terhadap nilai perusahaan. Nilai t yang diperoleh sebesar 6,426 dengan signifikansi 0,000. Tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05 dan kesimpulan yang dapat diambil adalah terima H3. Hal ini berarti kualitas audit

berpengaruh terhadap nilai perusahaan.

d. Pengujian Hipotesis Keempat Hipotesis keempat bertujuan untuk mengetahui dan menguji pengaruh variabel tax avoidance terhadap nilai perusahaan. Nilai t yang diperoleh sebesar -4,568 dengan signifikansi 0,000. Tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05 dan kesimpulan yang dapat diambil adalah terima H4. Hal ini berarti tax avoidance

berpengaruh terhadap nilai perusahaan.

e. Pengujian Hipotesis Kelima

Hipotesis kelima bertujuan untuk mengetahui dan menguji pengaruh variabel profitabilitas terhadap nilai perusahaan. Nilai t yang diperoleh sebesar 5,447 dengan signifikansi 0,000. Tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05 dan kesimpulan yang dapat diambil adalah terima H5. Hal ini berarti

profitabilitas berpengaruh terhadap nilai perusahaan.

Analisis Path

Analisis jalur (path analysis) dalam regresi digunakan untuk mengetahui pengaruh langsung maupun tidak langsung antar variabel independen terhadap variabel dependen. Analisis ini merupakan pengembangan dari analisis regresi linier

berganda untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan. Variabel tax avoidance dapat dikatakan sebagai variabel intervening jika nilai perkalian dari pengaruh tidak langsung variabel independen terhadap variabel dependen lebih besar daripada pengaruh langsung variabel independen terhadap variabel dependen.

f. Pengujian Hipotesis Keenam Hipotesis keenam bertujuan untuk mengetahui dan menguji pengaruh variabel kualitas audit terhadap nilai perusahaan melalui tax avoidance sebagai variabel intervening. Pengaruh langsung memiliki nilai sebesar 0,394 sedangkan pengaruh tidak langsung memiliki nilai sebesar 0,004824. Nilai pengaruh langsung lebih besar jika dibandingkan dengan nilai pengaruh tidak langsung variabel kualitas audit terhadap nilai perusahaan. Informasi tersebut menunjukkan bahwa H6

ditolak dan H0 diterima. Hal ini

berarti bahwa tax avoidance tidak dapat berfungsi sebagai variabel intervening.

g. Pengujian Hipotesis Ketujuh Hipotesis keenam bertujuan untuk mengetahui dan menguji pengaruh variabel profitabilitas terhadap nilai perusahaan melalui tax avoidance sebagai variabel intervening. Pengaruh langsung memiliki nilai sebesar 5,136 sedangkan pengaruh tidak langsung memiliki nilai sebesar -1,274876. Nilai pengaruh langsung lebih besar jika dibandingkan dengan nilai pengaruh tidak langsung variabel profitabilitas terhadap nilai perusahaan. Informasi tersebut menunjukkan bahwa H7 ditolak dan

tax avoidance tidak dapat berfungsi sebagai variabel intervening.

Pembahasan

Pengaruh Kualitas Audit terhadap Tax Avoidance

Bagi para investor kualitas audit merupakan salah satu pengawasan agar tindakan perekayasaan laporan keuangan seperti tindakan penghindaran pajak dapat diminimalisir dengan adanya audit yang dilakukan oleh KAP. Hasil penelitian ini menunjukkan bahwa kualitas audit tidak memiliki pengaruh terhadap tax avoidance. Artinya besar kecilnya praktik penghindaran pajak yang dilakukan oleh manajemen perusahaan tidak bergantung pada ukuran KAP. Terbukti bahwa data yang ada menunjukkan usaha perusahaan dalam melakukan tax avoidance tetap tinggi meskipun kualitas audit mengalami peningkatan pada tahun 2014-2016. Penelitian ini tidak dapat membuktikan teori yang ada, yaitu teori agensi yang menyatakan bahwa cara yang dapat digunakan untuk mengurangi asimetri informasi adalah biaya keagenan, salah satu biaya keagenan tersebut yaitu pembayaran pada akuntan publik.

Hasil penelitian ini sesuai dengan penelitian yang sebelumnya dilakukan oleh Fitri & Tridahus (2015) yang menyatakan bahwa kualitas audit tidak berpengaruh terhadap tax avoidance. Namun, hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Arry (2017), Kanagaretnam dkk (2016) Nuralifmida & Lulus (2012).

Pengaruh Profitabilitas terhadap Tax Avoidance

Laba merupakan faktor penting dalam menentukan besaran pembayaran tarif pajak efektif. Hasil penelitian ini menunjukkan bahwa profitabilitas memiliki pengaruh terhadap Tax

Avoidance. Artinya besar kecilnya tax avoidance bergantung pada laba yang dihasilkan oleh perusahaan. Terbukti pada tahun 2014-2015 ditemukan bahwa data yang ada menunjukkan rata-rata CETR mengalami peningkatan, hal ini berarti tindakan penghindaran pajak mengalami penurunan saat rata-rata profitabilitas mengalami penurunan. Hasil penelitian ini sesuai dengan agency theory. Ketika perusahaan memiliki kepentingan yang berbeda dengan pihak eksternal, maka perusahaan akan berusaha untuk mencapai tujuannya, dalam penelitian ini yang dimaksud yaitu tax avoidance atau tindakan penghindaran pajak.

Hasil penelitian ini mendukung penelitian yang sebelumnya dilakukan oleh Fitri & Tridaus (2015) yang menyatakan bahwa profitabilitas berpengaruh terhadap tax avoidance. Namun, hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Moses & Nur (2017) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap tax avoidance.

Pengaruh Kualitas Audit terhadap Nilai Perusahaan

rata-13 rata kualitas audit mengalami peningkatan.

Hasil penelitian ini dapat membuktikan signalling theory, ketika kualitas audit semakin baik, maka akan semakin baik pula nilai suatu perusahaan karena para pemegang saham merasa bahwa kredibilitas laporan keuangan perusahaan yang diaudit oleh KAP yang berafiliasi dengan the big four lebih terjamin. Hal tersebut akan mempengaruhi reaksi pasar untuk memberikan sinyal positif terhadap perusahaan tersebut dan yakin untuk menanamkan modalnya pada perusahaan yang diaudit oleh KAP The Big Four.

Hasil penelitian ini sesuai dengan penelitian yang sebelumnya dilakukan oleh Assidi dkk (2016), Afza & Nasir (2014), Sulong dkk (2013) yang menyatakan bahwa kualitas audit berpengaruh terhadap nilai perusahaan. Namun, hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Anita (2016) yang menyatakan bahwa kualitas audit tidak berpengaruh terhadap nilai perusahaan.

Pengaruh Tax Avoidance terhadap Nilai Perusahaan

Tindakan penghindaran pajak dapat mempengaruhi para investor untuk mengambil keputusan berinvestasi sehingga ketika usaha penghindaran pajak yang dilakukan perusahaan semakin besar akan mengurangi minat investor untuk menanamkan modal sehingga nilai perusahaan tersebut akan menurun. Hasil penelitian ini menunjukkan bahwa tax avoidance memiliki pengaruh terhadap nilai perusahaan. Artinya besar kecilnya nilai perusahaan bergantung pada tax avoidance. Terbukti bahwa pada tahun 2014-2016 data yang ada menunjukkan menurunnya nilai perusahaan ketika usaha perusahaan dalam melakukan tax avoidance meningkat. Hasil penelitian ini

dapat membuktikan signalling theory yang menjelaskan pentingnya informasi yang diungkapkan perusahaan untuk pihak eksternal dan informasi tersebut merupakan sinyal bagi investor. Ketika perusahaan melakukan perekayasaan dalam laporan keuangan terkait kepentingan perpajakan maka tentunya informasi yang diperoleh oleh para investor tidak sesuai dengan keadaan perusahaan yang sebenarnya, sehingga investor memberikan sinyal negatif terhadap perusahaan tersebut.

Hasil penelitian ini sesuai dengan penelitian yang sebelumnya dilakukan oleh Assidi dkk (2016), Chen dkk (2016), dan Amalia & Catur (2014) yang menyatakan bahwa tax avoidance memiliki pengaruh terhadap nilai perusahaan. Namun, hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Anita (2016) yang menyatakan bahwa tax avoidance tidak berpengaruh terhadap nilai perusahaan.

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Penelitian ini mendukung signalling theory, ketika perusahaan tidak mampu mengelola sumber daya dengan efektif maka biaya-biaya yang akan dikeluarkan oleh perusahaan akan lebih besar. Besarnya biaya yang dikeluarkan akan menurunnya laba suatu perusahaan, sehingga menyebabkan investor tidak tertarik untuk menanamkan modalnya dalam perusahaan tersebut, karena semakin rendah laba perusahaan maka akan semakin rendah pula return yang akan diterima oleh investor.

Hasil penelitian ini mendukung penelitian yang sebelumnya dilakukan oleh Bayu & Panji (2015) yang menyatakan bahwa profitabilitas berpengaruh terhadap nilai perusahaan. Namun, hasil penelitian ini tidak sesuai dengan hasil penelitian yang dilakukan oleh Ni Putu dan Made (2017) yang menyatakan bahwa profitabilitas tidak berpengaruh terhadap nilai perusahaan.

Pengaruh Kualitas Audit terhadap Nilai Perusahaan melalui Tax Avoidance sebagai Variabel Intervening

Nilai perusahaan dapat dilihat dari harga saham perusahaan, sehingga harga saham perusahaan dapat naik maupun turun ketika manajer perusahaan melakukan atau tidak melakukan tax avoidance dan ketika perusahaan diaudit oleh KAP yang berafiliasi dengan the big four atau KAP yang berafiliasi dengan non the big four. Hasil penelitian ini menunjukkan bahwa tax avoidance tidak mampu memediasi pengaruh kualitas audit terhadap nilai perusahaan. Artinya besar kecilnya usaha manajemen perusahaan untuk melakukan penghindaran pajak tidak memiliki dampak pada pengaruh kualitas audit terhadap nilai perusahaan. Terbukti bahwa data yang ada menunjukkan ketika rata-rata kualitas audit dan nilai perusahaan meningkat rata-rata CETR

mengalami penurunan yang artinya praktik penghindaran pajak meningkat. Selain itu, variasi data CETR terbilang besar atau data heterogen sehingga sebaran data tergolong kurang baik, sehingga pada penelitian ini variabel tax avoidance tidak memenuhi syarat sebagai variabel mediasi atau variabel intervening. Hasil penelitian ini tidak sesuai dengan penelitian yang sebelumnya dilakukan oleh Julian & Pratiwi (2017) yang menyatakan bahwa agresivitas pajak memediasi hubungan kualitas audit terhadap nilai perusahaan.

Pengaruh Profitabilitas terhadap Nilai Perusahaan melalui Tax Avoidance sebagai Variabel Intervening

15 agresivitas pajak memediasi hubungan

profitabilitas terhadap nilai perusahaan.

KESIMPULAN, KETERBATASAN, DAN SARAN

Kesimpulan

Penelitian ini memiliki tujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi tax avoidance dan nilai perusahaan. Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di www.orbis.bvdinfo.com pada tahun 2014-2016. Metode pemilihan sampel dalam penelitian ini adalah metode sesus yang menghasilkan data setelah outlier sebanyak 319 data dari rentang penelitian yaitu tahun 2014-2016. Penelitian ini menggunakan data sekunder, yaitu laporan keuangan dan tahunan perusahaan yang diperoleh dari beberapa sumber antara lain adalah www.idx.co.id, www.investing.com, dan website perusahaan. Setelah dilakukan pengujian asumsi klasik hingga analisis path, adapun hasil pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

1. Hasil pengujian hipotesis pertama menyatakan bahwa kualitas audit tidak dapat mempengaruhi tax avoidance. Besar kecilnya praktik penghindaran pajak yang dilakukan oleh manajemen perusahaan tidak bergantung pada ukuran KAP. Terbukti pada periode 2014-2016 ditemukan bahwa data yang ada menunjukkan tidak stabilnya tindakan penghindaran pajak saat rata-rata kualitas audit terus mengalami peningkatan. 2. Hasil pengujian hipotesis kedua

menyatakan bahwa profitabilitas dapat mempengaruhi tax avoidance. Besar kecilnya tax avoidance

bergantung pada profitabilitas perusahaan. Terbukti pada periode penelitian ditemukan bahwa data yang ada menunjukkan tindakan penghindaran pajak mengalami penurunan saat rata-rata profitabilitas mengalami penurunan.

3. Pengujian hipotesis ketiga menyatakan bahwa kualitas audit dapat mempengaruhi nilai perusahaan. Ketika perusahaan memiliki kualitas audit yang baik maka informasi yang diperoleh investor akurat dan investor akan tertarik untuk menanamkan modalnya pada perusahaan tersebut sehingga harga saham perusahaan akan meningkat dan nilai suatu perusahaan pun juga akan meningkat. Terbukti pada periode 2015-2016 ditemukan bahwa data yang ada menunjukkan bahwa adanya peningkatan nilai perusahaan ketika rata-rata kualitas audit mengalami peningkatan. 4. Pengujian hipotesis keempat

perusahaan dalam melakukan tax avoidance meningkat. 5. Pengujian hipotesis kelima

menyatakan bahwa profitabilitas dapat mempengaruhi nilai perusahaan. Besar kecilnya nilai perusahaan bergantung pada laba yang dapat dihasilkan oleh perusahaan. Terbukti pada tahun 2014-2015 data yang ada menunjukkan bahwa menurunnya nilai perusahaan ketika rata-rata profitabilitas mengalami penurunan.

6. Pengujian hipotesis keenam menyatakan bahwa tax avoidance tidak mampu memediasi pengaruh kualitas audit terhadap nilai perusahaan. Besar kecilnya tax avoidance tidak memiliki dampak pada pengaruh kualitas audit terhadap nilai perusahaan. Terbukti data yang ada menunjukkan bahwa ketika kualitas audit dan nilai perusahaan meningkat rata-rata CETR mengalami penurunan yang artinya praktik penghindaran pajak meningkat. Selain itu, rata-rata variasi data CETR terbilang besar atau data heterogen sehingga sebaran data tergolong kurang baik, sehingga tax avoidance tidak memenuhi syarat sebagai variabel intervening.

7. Pengujian hipotesis ketujuh menyatakan bahwa tax avoidance tidak mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan. Besar kecilnya tax avoidance tidak memiliki dampak pada pengaruh

profitabilitas terhadap nilai perusahaan. Terbukti pada periode penelitian data yang ada menunjukkan bahwa ketika profitabilitas dan nilai perusahaan mengalami penurunan, usaha manajemen perusahaan dalam melakukan tax avoidance mengalami fluktuasi. Selain itu, rata-rata variasi data CETR terbilang besar atau data heterogen sehingga sebaran data tergolong kurang baik, sehingga tax avoidance tidak memenuhi syarat sebagai variabel intervening.

Keterbatasan

17 Selain itu, peneliti hanya

mengakses data dari www.investing.com untuk memperoleh informasi tentang harga pasar saham dan jumlah saham beredar sehingga informasi yang didapatkan kurang lengkap, hasil uji koefisien determinasi (R2) sebesar 0,082 terbilang sangat kecil sehingga kemampuan model dalam menerangkan variabel dependen sangat rendah, pada penelitian ini kualitas audit diukur menggunakan KAP yang berafiliasi dengan KAP the big four, padahal di negara lain seperti Malaysia dan Thailand KAP Pricewaterhouse Cooper, Ernst & Young, dan KPMG merupakan KAP big four, pada penelitian ini informasi pembayaran pajak diperoleh dari laporan arus kas, dimana pembayaran pajak menggambarkan seluruh pajak yang dibayarkan oleh perusahaan sehingga informasi tersebut tidak dapat menunjukkan pembayaran PPh badan.

Saran

Berdasarkan hasil analisis, kesimpulan, dan keterbatasan penelitian yang telah diungkapkan maka peneliti memberikan beberapa saran untuk peneliti selanjutnya sebaiknya menggunakan alat uji selain SPSS untuk meminimalisir outlier, sebaiknya peneliti selanjutnya mengembangkan lagi penelitiannya dengan menambah variabel independen selain kualitas audit dan profitabilitas karena tax avoidance dan nilai perusahaan dipengaruhi oleh beberapa faktor, baik faktor internal maupun faktor eksternal. Faktor tersebut seperti hubungan keluarga maupun hubungan politik, dan diharapkan sampel penelitian selanjutnya dapat ditambah karena sampel mewakili populasi penelitian, sehingga ketika sampel semakin besar maka tingkat generalisasi akan meningkat.

Selain itu, peneliti selanjutnya sebaiknya memberikan batasan penelitian

yaitu laporan keuangan yang digunakan berbahasa internasional, mengakses data dari berbagai sumber terkait harga pasar saham dan jumlah saham beredar agar informasi yang diperoleh lengkap, dan menggunakan Current Effective Tax Ratio untuk mengukur variabel tax avoidance agar pembayaran pajak dapat menunjukkan PPh badan.

DAFTAR RUJUKAN

Afza, T., & Nazir, M. S. (2014). Audit Quality and Firm Value: A Case of Pakistan. Research Journal of Applied Sciences, Engineering and Technology, 7(9), 1803-1810.

Amalia, I., & Catur, S. R. (2014). Pengaruh Tax Avoidance terhadap Nilai Perusahaan dengan Transparansi Perusahaan Sebagai Variabel Moderating. Jurnal Ekonomi dan Bisnis, 14(1), 30-39.

Anita, T. (2016). Pengaruh Penghindaran Pajak dan Leverage terhadap Nilai Perusahaan dengan Transparansi Perusahaan sebagai Variabel Moderasi. Jurnal Wira Akonomi Mikrosil, 6(2), 149-164.

Arry, E. (2017). Pengaruh Komisaris Independen, Komite Audit, dan Kualitas Audit terhadap Penghindaran Pajak (Tax Avoidance). Competitive, 1(1), 1-20.

Assidi, S., Aliani, K., & Omri, M. A. (2016). Tax Optimization and The Firm's Value : Evidence From The Tunisian Context. Borsa Istanbul Review, 16(3), 177-184.

Militer RI. Dipetik Desember 9, 2017,

dariKompas.com:http://ekonomi.ko mpas.com/read/2017/10/09/063728 926/ojk-dan-ppatk-telusuri-kasus- penghindaran-pajak-yang-diduga-terkait-militer

Bayu , W. I., & Panji, S. (2015). Pengaruh Profitabilitas terhadap Nilai Perusahaan. E-Jurnal Manajemen Unud, 4(12), 4477-4500.

Brigham, E. F., & Houston, J. F. (2011). Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Chen, Z., Cheok, C. K., & Rasiah, R. (2016). Corporate Tax Avoidance and Performance : Evidence from China's Listed Companies. Institutions and Economies, 8(3), 61-83.

De Angelo, L. (1981). Auditor Size and Audit Quality. Journal of Accounting, 3, 183—199.

Dodik, J. (2013). Pengaruh Leverage, Konsentrasi Kepemilikan dan Kualitas Audit terhadap Nilai Perusahaan serta Laba Persisten Pada Perusahaan-Perusahaan Publik Manufaktur yang Listed di Bursa Efek Indonesia. Jurnal Akuntansi Aktual, 2(2), 113-122.

Erly, S. (2016). Perencanaan Pajak. Jakarta: Salemba Empat.

Fitri, D., & Tridahus, S. (2015). Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional, Risiko Perusahaan dan Return On Asset terhadap Tax Avoidance. Jurnal

Bisnis dan Manajemen, 2(2), 187-206.

Harmono. (2014). Manajemen Keuangan . Jakarta: Bumi Aksara.

Jensen, M. C., & Meckling , W. H. (1976). Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3, 305-360.

Julian, A., & Pratiwi, R. (2017). Pengaruh Likuiditas, Leverage dan Profitabilitas Terhadap Nilai Perusahaan Dengan Agresivitas Pajak Sebagai Variabel Intervening. Jurnal Ilmu dan Riset Akuntansi, 6(14), 1-14.

Kanagaretnam, K., Lee, J., Lim, C. Y., & Lobo, G. J. (2016). Relation between Auditor Quality and Corporate Tax Aggressiveness: Implications of Cross-Country Institutional Differences. A Journal of Practice and Theory, 35(4), 105-135.

Mardiasmo. (2016). Perpajakan. Yogyakarta: CV Andi Offset.

Moses, S. D., & Nur, A. F. (2017). Pengaruh Profitabilitas, Leverage dan Corporate Governance terhadap Tax Avoidance. Jurnal Ilmu dan Riset Akuntansi, 6(8), 1-19.

19 Nuralifmida, A. A., & Lulus, K. (2012).

Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi & Auditing, 8(2), 95-189.

Romanus, W. (2016). Etika Profesi Akuntan: Kasus-kasus di Indonesia. Surabaya: STIE Perbanas Surabaya.

Sofyan, H. S. (2015). Analisis Kritis atas Laporan Keuangan. Depok: PT Rajagrafindo Persada.