i

LOMBA KARYA TULIS BANK INDONESIA – CAMPUS KNOWLEDGE COMPETITION 2015

EVALUASI SISTEM PEMBAYARAN BERBASIS ELEKTRONIK DALAM MENDUKUNG GERAKAN NASIONAL NON TUNAI

Diusulkan Oleh:

Faisal, SMI., MFM., CFP® [97011401/0320016603] Faisal, S.Kom., M.Kom. [140605/0306027201]

UNIVERSITAS TRILOGI JAKARTA

i

LOMBA KARYA TULIS BANK INDONESIA – CAMPUS KNOWLEDGE COMPETITION 2015

EVALUASI SISTEM PEMBAYARAN BERBASIS ELEKTRONIK DALAM MENDUKUNG GERAKAN NASIONAL NON TUNAI

Diusulkan Oleh:

Faisal, SMI., MFM., CFP® [97011401/0320016603] Faisal, S.Kom., M.Kom. [140605/0306027201]

UNIVERSITAS TRILOGI JAKARTA

i Nomor: ……….

Nama Peserta :

1. Faisal, SMI., MFM., CFP® 2. Faisal, S.Kom., M.Kom. 3. –

Universitas : Universitas Trilogi Jakarta

Jakarta, ……….. Juli 2015

ii LEMBAR PENGESAHAN

1. Judul Karya Tulis : Evaluasi Sistem Pembayaran Berbasis Elektronik dalam Mendukung Gerakan Nasional Non Tunai 2. Universitas : Universitas Trilogi

3. Penulis / Ketua Peneliti

a. Nama Lengkap : Faisal, SMI., MFM., CFP® b. NIP/NIDN : 97011401/0320016603 c. Jurusan : Manajemen Keuangan

d. Alamat Rumah dan : Jl. TMP Kalibata Jakarta Selatan 12760 No Tel./HP : 0815 825 9630

e. Alamat email : [email protected] 4. Anggota Kelompok :

a. Nama Lengkap : Faisal, S.Kom., M.Kom. b. NIP/NIDN : 140605/0306027201 c. Jurusan : Sistem Informasi 5. Anggota Kelompok :

a. Nama Lengkap :

b. NIP :

iii Kata Pengantar

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah S.W.T. yang telah memberikan curahan rahmat, taufiq dan hidayah kepada penulis untuk dapat menyelesaikan karya tulis ilmiah ini untuk mengikuti kegiatan: “Lomba Karya Tulis Bank Indonesia – Campus Knowledge Competition 2015”, dengan judul penelitian: “Evaluasi Sistem Pembayaran Berbasis Elektronik dalam Mendukung Gerakan Nasional Non Tunai”. Shalawat serta salam semoga tetap terlimpahkan kepada junjungan nabi besar Muhammad S.A.W. yang telah membawa kita dari jalan yang gelap menuju jalan yang terang benderang.

Kami mengucapkan banyak terima kasih kepada para pihak yang telah banyak membantu dalam pembuatan karya tulis ilmiah ini, secara khusus kami mengucapkan terima kasih kepada:

1. Rektor Universitas Trilogi Jakarta. 2. Ketua LPPM Universitas Trilogi Jakarta.

3. Seluruh sivitas akademik Universitas Trilogi Jakarta yang telah medukung kami untuk melakukan karya tulis ilmiah ini.

Penelitian ini diharapkan dapat membantu Universitas Trilogi Jakarta memperkaya karya ilmiah dan dapat bermanfaat bagi Universitas Trilogi Jakarta dalam meningkatkan jumlah penelitian yang dilakukan oleh dosen.

Jakarta, 25 Juni 2015

iv Abstrak

Penggunaan teknologi informasi dan komunikasi atau TIK di perbankan nasional relatif lebih maju dibandingkan sektor lainnya. Saat ini sebagian besar layanan e-banking terkait langsung dengan rekening bank. Jenis e-banking yang tidak terkait rekening biasanya berbentuk nilai moneter yang tersimpan dalam basis data atau dalam sebuah kartu (chip dalam smartcard). Karya ilmiah ini bertujuan untuk memberi masukan dan pertimbangan teknis kepada Anggota Dewan Gubernur dalam pengambilan langkah dan kebijakan strategis untuk menyikapi dinamika situasi terkini, yaitu untuk mengarahkan industri agar mampu bergerak efisien; mendorong iklim yang kondusif bagi sistem pembayaran dan penyelesaian transaksi keuangan; serta memperkuat perlindungan konsumen, dengan tetap berprinsip kepada kepentingan nasional.

Karya tulis ilmiah ini merupakan suatu literature study (hasil telaah pustaka) yang mengacu pada bukti-bukti empiris (laporan penelitian sebelumnya), buku serta informasi dan fakta aktual hasil dari suatu action research. Action Research merupakan suatu upaya untuk mempelajari masalah-masalah yang muncul yang bertujuan untuk mengarahkan, mengkoreksi, dan mengevaluasi keputusan-keputusan dan tindakan-tindakan organisasi tersebut. Peningkatan kualitas pendidikan menjadi salah satu strategi kunci dalam meningkatkan penetrasi layanan. Implementasinya perlu mempertimbangkan persepsi masyarakat tentang Gerakan Nasional Non Tunai (GNNT), terutama mengenai faktor-faktor yang masih menjadi penghambat dalam penetrasi GNNT. Tantangan terberat adalah bagaimana meningkatkan penetrasi TIK di masyarakat berpenghasilan rendah yang masih merupakan mayoritas di Indonesia.

Kata kunci: Electronic Banking, Electronic commerce, real time gross settlement

v

Daftar Isi

Halaman Judul ... i

Lembar Pengesahan ... ii

Kata Pengantar... iii

Abstrak ... iv

Daftar Isi... v

Daftar Gambar ... vii

Daftar Tabel ... vii

Daftar Lampiran ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 2

1.3 Tujuan Penulisan ... 3

1.4 Manfaat Penulisan ... 3

BAB II TINJAUAN PUSTAKA ... 5

2.1 Digital Economy ... 5

2.2 Definisi Keuangan Inklusif ... 6

2.3 Kerangka Nasional Keuangan Inklusif ... 6

2.4 Layanan Digitalisasi sebagai alat Transformasi Inklusi Keuangan ... 9

2.5 Peranan Bank Indonesia... 10

2.6 Mandat Bank Indonesia ... 11

2.7 Elektronifikasi ... 12

2.8 Strategi Re-engineering Manajemen Perubahan ... 13

2.9 Agen Perubahan (Change Agent) ... 15

BAB III METODE PENULISAN ... 17

3.1 Metode Penulisan ... 17

vi

BAB IV HASIL DAN PEMBAHASAN ... 21

4.1 Peluang sistem pembayaran non tunai di Indonesia ... 21

4.2 Tantangan dan Upaya Menuju Less Cash Society... 23

4.3 Kebijakan Bank Indonesia Mendorong Less Cash Society... 25

4.4 Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif (Laku Pandai) ... 26

4.5 Reputasi Seorang Agen ... 27

4.6 Proses Perubahan ... 29

4.7 Manfaat Pembayaran non-tunai ... 30

BAB V KESIMPULAN DAN SARAN ... 38

5.1 Kesimpulan ... 38

5.2 Saran ... 38

5.2.1 Memimpin Perubahan Fundamental... 39

5.2.2 Memimpin Perubahan berbasis Budaya…...………...42

vii

Daftar Gambar

Gambar 1.1 Enam Pilar Strategi Keuangan Inklusif ... 7

Gambar 3.1 Kerangka Berpikir ... 19

Gambar 4.1 Nilai Transaksi Non Tunai Per Hari ... 21

Gambar 4.2 Fase Less Cash Society Global ... 22

Gambar 4.3 Perkembangan Layanan Keuangan Digital di Indonesia …..… 23

Daftar Tabel

Tabel 2.1 Contoh Program dan Kelompok Sasaran ... 9Daftar Lampiran

Lampiran 1. Biodata Ketua Tim Pengusul ... 471.1 Latar Belakang

Perkembangan teknologi tak di pungkiri ikut mengubah kebiasaan masyarakat, termasuk dalam aktivitas keuangan. Dengan teknologi, masyarakat bisa memilih beragam layanan keuangan yang mudah dan cepat. Bahkan cukup memakai alat telekomunikasi masyarakat tidak perlu beranjak. Salah satu inovasi teknologi terbaru adalah layanan P to P transfer (person to person transfer) antar lintas operator telepon seluler. Diluncurkan pada 15 Mei 2013 oleh tiga operator seluler terbesar di Indonesia yakni : Indosat, Telkomsel dan XL. Layanan ini menjadi yang pertama ada di dunia.

P to P transfer bertujuan mengembangkan dan memperluas jaringan uang elektronik di Indonesia. Efisiensi dan efektivitas ketiga operator dalam mengembangkan layanan transfer dana melalui uang elektronik akan bertambah pula. Teknologi informasi khususnya di bidang telekomunikasi, memang menjadi pilihan awal untuk mendorong peredaran uang elektronik. Termasuk dalam pengembangan branchless banking sebagai upaya perluasan jangkauan layanan pembayaran dan perbankan di masyarakat.

P to P transfer menambah kemudahan masyarakat bertransaksi, setelah sebelumnya ada layanan internet banking maupun mobile banking. Dengan layanan ini, transfer uang cukup dilakukan dengan mengirim SMS, dan lintas operator telepon genggam. Tak hanya mengirim, nasabah juga bisa menarik uang dari transfer melalui SMS ini, tanpa perlu pula ke bank, cukup ke gerai tempat penguangan tunai (TPT) terdekat. Bisa saja gerai ini adalah toko kelontong di samping rumah, atau kantor pos terdekat. Untuk keamanan, fasilitas ini mensyaratkan pelanggan telepon seluler terdaftar, dengan bukti identitas diri sebagai bagian dari prinsip

know your customer (KYC) ala perbankan.

Transaksi yang bisa dilayani P to P transfer adalah pengiriman uang minimal Rp 10 ribu dan maksimal Rp 5 juta per hari. Setiap transaksi pengiriman dana butuh dua kali SMS, dengan biaya Rp 150 per SMS. Bila transaksi berhasil, dikenakan biaya Rp 2.000, dipotong dari saldo uang elektronik si pengirim dana.

Sumber:http://www.bi.go.id/id/publikasi/geraiinfo/Documents/cf3d872a5b ab4fda86ada4428bf51162FINALGIJUNI2014.pdf

Menurut Hermana (2007 : 4 - 16)

Luasnya spektrum dan tingkat teknologi e-banking memang memerlukan nilai investasi yang tidak sedikit. Selain itu, implementasi e-banking

mengembangkan, menjalankan, dan memeliharanya. Tetapi yang menarik adalah investasi tinggi, kerumitan teknologi dan kehandalan SDM tersebut hanyalah berlaku di wilayah back-end sebuah bank dan menjadi tanggung jawab pada ahli-ahli TIK dan pengelola bank. Sedangkan dari sisi masyarakat pengguna layanan e-banking, faktor yang lebih dominan adalah apakah layanan teknologi tersebut dianggap mudah, cepat, akurat, aman, dan rahasia.

Pada Kamis, 14 Agustus 2014 Gubernur Bank Indonesia Agus D.W. Martowardojo, secara resmi mencanangkan “Gerakan Nasional Non Tunai (GNNT)”. GNNT ditujukan untuk meningkatkan kesadaran masyarakat, pelaku bisnis dan juga lembaga-lembaga pemerintah terhadap penggunaan instrumen non tunai, sehingga berangsur-angsur terbentuk suatu komunitas atau masyarakat yang lebih menggunakan instrumen non tunai (Less Cash Society) khususnya dalam melakukan transaksi atas kegiatan ekonominya. (Sumber: http://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_165814.aspx).

Namun demikian, dalam beberapa hal pengembangan less cash society ini masih menghadapi kendala, antara lain: masyarakat Indonesia masih merupakan cash society, dan memegang uang merupakan bagian dari suatu kebiasaan apabila tidak ingin dikatakan sebagai budaya, dimana tendensi bertransaksi dengan uang tunai masih tinggi. Disamping itu masalah infrastruktur pengamanan, teknologi, dan kesiapan perangkat hukum, masih membutuhkan pembenahan lebih lanjut. (Sumber:

http://www.bi.go.id/id/publikasi/sistempembayaran/riset/Documents/45fb3 801f4e8442eb48bc9a7211e69adLaporanSeminarLCS.pdf)

1.2 Perumusan masalah

Perubahan selalu terjadi dan tidak dapat dihindari atau dihilangkan, namun perubahan bukanlah merupakan proses sederhana. Perubahan merupakan pergeseran dari keadaan sekarang menuju pada keadaan yang diinginkan (lebih baik) dimasa datang. Apalagi dalam era globalisasi yang ditandai dengan perubahan-perubahan yang sangat cepat dimana masyarakat menjadi semakin kritis dan kompetisi yang semakin ketat juga terjadi.

dipublikasikan ke berbagai pihak internal maupun eksternal untuk mempercayai dan meyakini adanya tujuan atau sasaran-sasaran melakukan perubahan tersebut. Yang cenderung meragukan dan lebih menggambarkan atau merupakan simbolisasi dari management’s public relations skills.

Dalam penulisan karya ilmiah ini, dirasakan bahwa taktik organisasi yang telah didisain tidak/belum sesuai untuk mencapai real goals-nya. Lebih jauh lagi, bahwasanya kebijakan-kebijakan dan prosedur-prosedur yang ada sekarang harus selalu diperbaiki agar tidak mempengaruhi motivasi, kepuasan dan komitmen kerja serta kepercayaan stakeholders. Pada kesempatan ini, penulis akan mengulas gambaran peluang, upaya dan tantangan sistem pembayaran di era e-commerce

dikaitkan dengan pembentukan less cash society di Indonesia. 1.3 Tujuan Penulisan

Penulisan karya ilmiah ini bertujuan untuk memberi masukan dan pertimbangan teknis kepada Anggota Dewan Gubernur dalam pengambilan langkah dan kebijakan strategis untuk menyikapi dinamika situasi terkini, yaitu untuk mengarahkan industri agar mampu bergerak efisien; mendorong iklim yang kondusif bagi sistem pembayaran dan penyelesaian transaksi keuangan; serta memperkuat perlindungan konsumen, dengan tetap berprinsip kepada kepentingan nasional.

1.4 Manfaat Penulisan

2.1. Digital Economy

Menurut Hermana (2007 : 1)

OECD mendefinisikan Teknologi Informasi dan Komunikasi, selanjutnya disebut TIK, sebagai rangkaian kegiatan yang difasilitasi peralatan elektronik yang mencakup pengolahan, transmisi, dan penyajian informasi. TIK merupakan konvergensi dari tiga wilayah yaitu teknologi informasi, data dan informasi, serta masalah-masalah sosioekonominya. Jadi berbicara mengenai TIK tidak hanya sebatas teknologinya itu sendiri tetapi juga harus mengkaji dan mempertimbangkan dampak dari teknologi tersebut. Dengan kata lain, penguasaan dan penerapan TIK secara umum seiring dengan berbagai dampak positif dan negatif yang ditimbulkannya. Menurut Kim (2004) dalam Hermana dikatakan bahwa

perkembangan teknologi informasi dan komunikasi (TIK) yang relatif cepat dewasa ini telah mempengaruhi perkembangan perekonomian dunia. Pada kurun waktu 1999 sampai 2000, negara-negara sedang berkembang di wilayah Asia Pasifik, termasuk Indonesia menunjukkan bahwa difusi teknologi informasi berkorelasi positif cukup kuat dengan tingkat pendapatan perkapita salah satu ukuran kesejahteraan sebuah negara. Selanjutnya Hermana mengatakan bahwa

kajian teknologi informasi dan komunikasi dari perspektif ekonomi makro telah dilakukan oleh Papageorgiou (2000), yang menjelaskan model atau teori pertumbuhan yang ditentukan oleh kombinasi modal sumber daya manusia dan adopsi teknologi. Model terdiri dari 2 bagian yaitu model untuk negara yang sudah maju teknologinya dan negara yang sedang berkembang. Model memprediksi bahwa negara berkembang mempunyai kesempatan untuk mencapai pertumbuhan tinggi melalui adopsi teknologi jika kesenjangan teknologinya relatif dekat ke technology frontier.

Menurut Quibria dan Tschang (2001) dalam Hermana (2007: 4)

TIK memiliki potensi untuk meningkatkan kesejahteraan masyarakat melalui dua cara, yaitu langsung dan tidak langsung. Pengaruh langsung mencakup (a) informasi mengenai pasar, peluang, dan lain-lain, (b) kesempatan kerja, (c) ketrampilan dan pendidikan, (d) pemeliharaan kesehatan, (e) pemberian layanan pemerintah, dan (f) pemberdayaan. TIK juga bisa meningkatkan kesejahteraan secara tidak langsung melalui pertumbuhan (ekonomi) yang cepat, yang memberikan trikledown effect

2.2. Definisi Keuangan Inklusif

Dalam Strategi Nasional Keuangan Inklusif Bank Indonesia dikatakan bahwa Indonesia termasuk negara dengan tingkat financial exclusion cukup tinggi. Hal ini terlihat dari beberapa hasil survei dan penelitian yang dilakukan oleh beberapa lembaga nasional maupun internasional berikut : 1). Berdasarkan hasil survey LD-FEUI pada 5 penduduk dewasa Indonesia yang menabung di lembaga keuangan formal.

Selanjutnya dikatakan bahwa untuk meningkatkan keuangan inklusif di Indonesia, dipilih cara komprehensif dengan menyusun suatu strategi nasional yang disusun bersama antara Bank Indonesia, kantor wakil presiden (Tim Nasional Percepatan Penanggulangan Kemiskinan/TNP2K) dan Kementerian Keuangan yang disebut dengan Strategi Nasional Keuangan Inklusif. (Sumber:

http://www.bi.go.id/id/perbankan/keuanganinklusif/Indonesia/peran/Conte nts/Default.aspx.

Keuangan Inklusif dalam Strategi Nasional Keuangan Inklusif didefinisikan sebagai:

Hak setiap orang untuk memiliki akses dan layanan penuh dari lembaga keuangan secara tepat waktu, nyaman, informatif, dan terjangkau biayanya, dengan penghormatan penuh kepada harkat dan martabatnya. Layanan keuangan tersedia bagi seluruh segmen masyarakat, dengan perhatian khusus kepada orang miskin, orang miskin produktif, pekerja migran, dan penduduk di daerah terpencil. (Sumber: Booklet Keuangan Inklusif).

2.3. Kerangka Nasional Keuangan Inklusif

World Bank (2010) dalam Booklet Keuangan Inklusif mengungkapkan terdapat empat jenis layanan jasa keuangan yang dianggap vital bagi kehidupan masyarakat yakni layanan penyimpanan dana, layanan kredit, layanan sistem pembayaran dan asuransi termasuk di dalamnya dana pensiun.

upaya pengentasan kemiskinan, sehingga diperlukan kebijakan komprehensif serta menyeluruh dalam suatu Strategi Nasional Keuangan Inklusif.

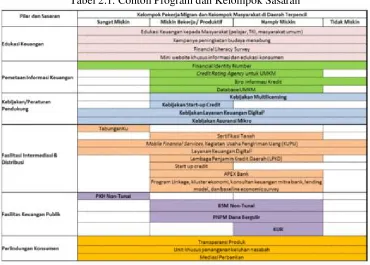

Gambar 1.1 Enam Pilar Strategi Keuangan Inklusif

(Sumber: BookletKeuangan I nklusif)

Kerangka kerja umum keuangan inklusif dibangun di atas enam pilar sebagai berikut:

Pilar 1 Edukasi Keuangan. Bertujuan meningkatkan pengetahuan dan

kesadaran masyarakat luas tentang produk-produk dan jasa-jasa keuangan yang ada dalam pasar keuangan formal, aspek perlindungan konsumen dan pemahaman manajemen risiko. Ruang lingkup edukasi keuangan ini meliputi: a) pengetahuan dan kesadaran tentang ragam produk dan jasa keuangan, b) pengetahuan dan kesadaran tentang risiko terkait dengan produk keuangan, c) perlindungan nasabah, d) ketrampilan mengelola keuangan.

Pilar 2 Fasilitas Keuangan Publik. Strategi pada pilar ini mengacu pada kemampuan dan peran pemerintah dalam penyediaan pembiayaan keuangan publik baik secara langsung maupun bersyarat guna mendorong pemberdayaan ekonomi masyarakat. Beberapa inisiatif dalam pilar ini meliputi: a) subsidi dan bantuan sosial, b) pemberdayaan masyarakat, c) pemberdayaan UMKM.

Pilar 3 Pemetaan Informasi Keuangan. Bertujuan untuk meningkatkan

kapasitas masyarakat terutama yang sebenarnya dikategorikan tidak layak

jaminan alternatif (lebih sederhana namun tetap memperhatikan risiko terkait), c) penyediaan layanan kredit yang lebih sederhana, d) identifikasi nasabah potensial.

Pilar 4: Kebijakan/Peraturan yang mendukung. Pelaksanaan program

keuangan inklusif membutuhkan dukungan kebijakan baik oleh pemerintah maupun Bank Indonesia guna meningkatkan akses akan layanan jasa keuangan. Inisiatif untuk mendukung pilar ini antara lain meliputi: a) Kebijakan mendorong sosialisasi produk jasa keuangan yang sesuai dengan kebutuhan masyarakat, b) menyusun skema produk yang sesuai dengan kebutuhan masyarakat, c) mendorong perubahan ketentuan dengan tetap memperhatikan prinsip kehati-hatian secara proporsional, d) menyusun peraturan mekanisme penyaluran dana bantuan melalui perbankan, e) memperkuat landasan hukum untuk meningkatkan perlindungan konsumen jasa keuangan, f) menyusun kajian yang berkaitan dengan keuangan inklusif untuk menentukan arah kebijakan secara berkelanjutan.

Pilar 5 Fasilitas Intermediasi dan Saluran Distribusi. Bertujuan untuk meningkatkan kesadaran lembaga keuangan akan keberadaan segmen potensional di masyarakat dan memperluas jangkauan layanan jasa keuangan dengan memanfaatkan metode distribusi alternatif. Beberapa aspek pada pilar ini meliputi: a) fasilitasi forum intermediasi dengan mempertemukan lembaga keuangan dengan kelompok masyarakat produktif (layak dan unbanked) untuk mengatasi masalah informasi yang asimetris, b) peningkatan kerjasama antar lembaga keuangan untuk meningkatkan skala usaha, c) eksplorasi berbagai kemungkinan produk, layanan, jasa dan saluran distribusi inovatif dengan tetap memberikan perhatian pada prinsip kehati-hatian.

Pilar 6 Perlindungan Konsumen. Bertujuan agar masyarakat memiliki

jaminan rasa aman dalam berinteraksi dengan institusi keuangan dalam memanfaatkan produk dan layanan jasa keuangan yang ditawarkan. Komponen yang berada pada pilar ini meliputi: a) transparansi produk, b) penanganan keluhan nasabah, c) mediasi, d) edukasi konsumen.

Beberapa contoh program yang tengah dilakukan adalah seperti terlihat pada tabel 2.1 berikut :

Tabel 2.1. Contoh Program dan Kelompok Sasaran

(Sumber: BookletKeuangan Inklusif) ²Layanan Keuangan Digital sebelumnya disebut Branchless Banking

2.4. Layanan Digitalisasi sebagai alat Transformasi Inklusi Keuangan

Seiring dengan meningkatnya kebutuhan proses transaksi keuangan yang cepat, mudah, aman, dan efisien, teknologi informasi dan komunikasi juga berkembang pesat. Perkembangan tren digitalisasi masyarakat Indonesia dan dunia internasional ke depan diyakini akan semakin besar, demikian halnya dengan potensi peningkatan elektronifikasi di Indonesia. Demikian pula halnya dengan tren digitalisasi melalui penggunaan perangkat telekomunikasi (hand phone) oleh masyarakat termasuk di wilayah remote selalu menunjukkan kenaikan, dan menurut Data Kemenkominfo 2014, telah mencapai 270 juta pengguna. Penetrasi pengguna internet di Indonesia juga sangat tinggi menurut Mark Plus Insight Netizen Survey, 2014, mencapai 74,6 juta di tahun 2014.

instrumen non tunai, yang menunjukan perkembangan paling pesat adalah uang elektronik yaitu sekitar 30% pada tahun 2014. Bank Indonesia mencatat perkembangan insfrastruktur pembayaran juga menunjukkan pertumbuhan signifikan tiap tahunnya, seperti jumlah Automated Teller Machine (ATM), Electronic Data Capture (EDC) dan penggunaan

channel elektronik seperti mobile banking, internet banking dan phone banking. Pertumbuhan infrastruktur pembayaran dalam dua tahun terakhir, yakni ATM dan EDC, masing-masing mencapai 14% dan 50%.

Sebagai bentuk komitmen atas perluasan penggunaan instrumen non tunai, Bank Indonesia akan menjadikan GNNT sebagai gerakan tahunan yang didukung dengan berbagai kegiatan untuk mendorong meningkatkan pemahaman masyarakat akan penggunaan instrumen non tunai dalam melakukan transaksi pembayaran. Dibandingkan negara-negara ASEAN, penggunaan transaksi pembayaran berbasis elektronik yang dilakukan masyarakat Indonesia relatif masih rendah. Volume penggunaan uang tunai untuk transaksi retail masih sangat dominan, yakni 99,4% dan termasuk tertinggi dibanding negara peer ASEAN, sementara dengan kondisi geografi dan jumlah populasi yang cukup besar berkisar 250 juta penduduk atau setengah dari total populasi seluruh ASEAN, dengan tingkat pertumbuhan kelas menengah yang mencapai 150 juta jiwa pada tahun 2014, masih terdapat potensi yang cukup besar yakni lebih dari 50% penduduk Indonesia berpotensi menjadi pengguna sistem pembayaran untuk perluasan akses layanan sistem pembayaran di Indonesia. (Sumber: http://www.bi.go.id/id/ruang-media/pidato-dewan-gubernur/Documents/Sambutan_RW_Visa_270215.pdf)

2.5. Peranan Bank Indonesia

Bank Indonesia mendukung pelaksanaan implementasi Strategi Nasional Keuangan Inklusif melalui peranan sebagai berikut (Sumber: Booklet Keuangan Inklusif) :

1. Mengkoordinasikan kegiatan keuangan inklusif dengan kementerian/lembaga terkait. Melakukan koordinasi dengan kementerian/lembaga terkait dalam perencanaan dan pelaksanaan program keuangan inklusif.

2. Melakukan pemetaan potensi daerah sebagai dasar penetapan program dan prioritas kegiatan keuangan inklusif.

Pemetaan potensi daerah antara lain dilakukan terhadap sektor ekonomi, pihak penerima program dan stakeholder terkait.

3. Menetapkan program dan prioritas kegiatan keuangan inklusif.

Indonesia. Selanjutnya untuk mempermudah pelaksanaannya, dibuat pedoman pelaksanaan program keuangan inklusif.

4. Sebagai focal point untuk kegiatan tertentu yang menjadi kewenangan Bank Indonesia dalam rangka pelaksanaan Strategi Nasional Keuangan Inklusif.

Bank Indonesia menjadi focal point dengan fokus pada edukasi, perlindungan konsumen, pengaturan dan pengawasan di bidang sistem pembayaran; edukasi perencanaan keuangan; pengaturan dan pemetaan sistem informasi untuk keuangan inklusif; serta pengembangan akses keuangan UMKM.

5. Mensosialisasikan program keuangan inklusif.

Mensosialisasikan program kegiatan keuangan inklusif, khususnya kepada Kantor Perwakilan Wilayah Bank Indonesia serta pemangku kepentingan terkait.

6. Membangun kerjasama dengan pemangku kepentingan terkait di luar Bank Indonesia.

Dalam rangka memperluas pengembangan keuangan inklusif diperlukan kerjasama dengan berbagai lembaga baik di tingkat nasional, regional maupun internasional.

7. Melaksanakan kegiatan keuangan Inklusif.

Melaksanakan kegiatan keuangan inklusif yang relevan dengan tugas dan wewenang Bank Indonesia.

8. Mengevaluasi program kegiatan keuangan inklusif.

Bersama dengan kementerian/lembaga terkait melakukan evaluasi perkembangan keuangan inklusif untuk bahan perbaikan dan penyempurnaan kegiatan di masa datang.

Implementasi dari SNKI di Bank Indonesia mengarah kepada fungsi-fungsi dimaksud dengan penekanan implementasi dilakukan melalui aspek sistem pembayaran, yaitu mendidik masyarakat in the bottom of the pyramid untuk belajar “keeping” uangnya dari cash-based, yaitu menyimpan uang di dalam rumah menjadi account-based, yaitu menyimpan uang dalam bentuk rekening uang elektronik. Hal ini dapat membantu mengurangi tendensi konsumtif sekaligus titik awal financial diary, mengelola keuangan sederhana yang diperkuat dengan program edukasi keuangan. Dengan SNKI dimaksud, diharapkan dapat meningkatkan kapabilitas dan kualitas hidup dari kelompok the bottom of the pyramid. Hal ini dapat membantu pengurangan kemiskinan sekaligus memperoleh dividend demografi karena tingginya usia produktif Indonesia saat ini dan ke depan. (Sumber:

http://www.bi.go.id/id/perbankan/keuanganinklusif/indikator/indeks/contents/default.aspx).

2.6. Mandat Bank Indonesia

mempertimbangkan kepentingan nasional. Capaian misi tersebut akan Bank Indonesia tempuh melalui dua aspek penting, yaitu yang pertama: melakukan Penguatan Sistem Pembayaran, dan kedua: proaktif dalam memelopori kerjasama dan kolaborasi.

Penguatan Sistem Pembayaran dituangkan kepada empat pilar, yaitu pertama: Sistem Pengelolaan Uang yang Efektif dan Efisien, kedua: Perluasan Elektronifikasi Pembayaran, ketiga: Infrastruktur Pembayaran yang handal dan aman, dan pilar keempat adalah Pengawasan dan

Oversight yang Kuat dan Tajam (Rigorous). Bank Indonesia akan lebih banyak eksplorasi pilar kedua, yaitu Perluasan Elektronifikasi Pembayaran.

Terkait Perluasan Elektronifikasi Pembayaran tersebut, salah satu

visi Bank Indonesia di bidang non tunai adalah mewujudkan masyarakat yang memiliki preferensi tinggi dalam menggunakan instrumen dan sarana pembayaran non-tunai dalam melakukan transaksi keuangan, atau yang dikenal dengan Less Cash Society.

Perwujudan Less Cash Society ini penting untuk mendorong perekonomian yang lebih efisien, disamping mendorong governance yang lebih baik dalam pengelolaan keuangan oleh masyarakat, pelaku bisnis maupun lembaga-lembaga pemerintah. (Sumber:

http://www.bi.go.id/id/ruang-media/pidato-dewan-gubernur/Documents/Sambutan_RW_Visa_270215.pdf ). 2.7. Elektronifikasi

Elektronifikasi adalah suatu upaya yang terpadu dan terintegrasi untuk mengubah pembayaran dari tunai menjadi non tunai. Perluasan penggunaan elektronifikasi diartikan sebagai upaya untuk mengubah sebagian besar mekanisme pembayaran dari fisik menjadi digital, atau dari manual menjadi elektronik, dan meningkatkan akses keuangan yang terbatas menjadi luas (inklusif).

Strategi perluasan elektronifikasi pembayaran dilakukan melalui upaya kampanye terintegrasi yang melibatkan seluruh pemangku kepentingan. Bank Indonesia akan mengupayakan fasilitasi dengan Pemerintah maupun institusi terkait yang memiliki potensi sebagai katalisator penggunaan elektronifikasi sistem pembayaran.

2.8. Strategi Re-engineering Manajemen Perubahan Menurut George M Hill

keberhasilan re-engineering harus mengkaitkan seluruh orang-orang, proses, strategi-strategi, dan teknologi suatu organisasi (pelaku bisnis dan juga lembaga-lembaga pemerintah) dengan keseluruhan tujuan bisnisnya. Jika satu kaitan dalam rantai tersebut hilang (diabaikan), proses transformasi bisnis akan gagal. Strategi tersebut harus didasarkan pada visi yang mendorong utilitas saat ini, ke arah yang diinginkan di masa datang. Hal ini berarti bahwa Bank Indonesia harus menawarkan visi operasional spesifik yang seluruh organisasi dapat mengaplikasikannya dalam aktivitas-aktivitas sehari-hari. Hal ini merupakan proses dua arah untuk memastikan bahwa keputusan strategis mengarah pada perubahan operasional dan bahwa perubahan operasional mempengaruhi keputusan strategis. Terdapat hubungan timbal balik antara perubahan strategis dan operasional. Untuk itu, keduanya perlu dikelola secara sinergis.

Hill mengemukakan beberapa pointers yang menjadikan keberhasilan dan kegagalan re-engineering (Hill, 1993: 8-9).

A. Keberhasilan re-engineering

1. Suatu kinerja tinggi organisasi, didorong (termotivasi) oleh core processes (proses inti) yang unggul dalam quality service, customer satisfaction, dan cost effectiveness. Fokus hanya pada satu kunci di atas kemudian memperbaiki fungsi menjadi proses transformasi, mengintegrasikan revisi proses ke dalam visi strategik agar para organisasi memahami dan termotivasi untuk bergerak menuju arah baru.

2. Re-engineering harus fokus pada cross functional untuk membentuk

teams yang terdiri dari representatif dari tiap organisasi terlibat dalam proses. Pimpin teams tersebut dengan change agents yang antusias, open minded, dan konsentrasi pada memberi motivasi proses.

3. Re-engineering harus didorong oleh apa keinginan customers dan bukan oleh perspektif-perspektif internal. Oleh karena itu, salah satu kunci bagi keberhasilan re-engineering adalah untuk fokus pada proses-proses yang memiliki dampak tertinggi pada customer service.

Contoh kasus untuk hal ini adalah Carolina Power & Light Co (CP&L) organisasi yang berhasil mengaplikasikan konsep ini dalam upaya re-engineering organisasinya. CP&L memulai proyek re-engineering nya dengan mengidentifikasi aktivitas-aktivitas kunci, yang kemudian diuraikan atau dijabarkan ke dalam proses-proses yang didasari oleh keseluruhan tujuan strategik organisasi. Hasilnya, banyak proses dirasionalisasikan (streamlined), diperbaiki, atau bahkan dieliminasi. Dan karena customer satisfaction kadangkala terpengaruh oleh representatif atau agen pelayanan organisasi, CP&L juga mendesain ulang sistem customer service-nya dengan memberi informasi seperlunya untuk menjawab berbagai pertanyaan

customer dan memenuhi kebutuhan-kebutuhan customer secara lebih baik. Hasil akhirnya, para karyawan CP&L saat ini dapat berkonsentrasi atau fokus pada pemberian solusi-solusi yang kreatif kepada customers ketimbang pada pelaksanaan tugas-tugas spesifik. 4. Membangun kredibilitas secara internal dan eksternal dengan

mendemonstrasikan respon atau tanggapan awal yang substansial. Sebagai contoh, pada CP&L aktivitas-aktivitas pertama di identifikasi dan dirancang ulang dalam proses penyampaian pelayanan informasi sebelum mengaplikasikan pendekatan yang sama pada core business processes organisasi, misalnya customer service.

5. Mengembangkan teknologi untuk mempermudah. Teknologi baru seharusnya tidak digunakan hanya untuk mekanisasi dan mempercepat cara-cara lama melakukan bisnis. Keberhasilan re-engineering mempengaruhi teknologi inovatif sebenarnya untuk memformulasikan kembali proses bisnis. Misalnya, client/server processing didistribusikan kepada customer contact dapat mempunyai dampak signifikan karena memberdayakan agen pelayanan menjadi lebih menentukan (dapat mengambil keputusan), sangat responsif, dan lebih informatisf dalam berhubungan dengan

customers. Melalui unit-unit kerja yang powerful, mereka dapat menawarkan/memberikan keseluruhan layanan yang lebih baik (tingkatan yang lebih fleksibel dan melayani berdasarkan kebutuhan spesifik customers).

mengambil tindakan berarti, seperti memfokuskan teams sekitar proses, bukan sekitar tugas-tugas, dan memberi mereka tanggung jawab untuk memperbaiki kinerja. Ketimbang melihat akuntabilitas tersebut sebagai beban yang tidak fair, karyawan merasa hal tersebut memperkaya tugas atau pekerjaan mereka.

7. Re-engineering yang berhasil mensyaratkan pembebasan diri dari aturan-aturan dan operasi-operasi tradisional. Satu-satunya cara untuk membuat lompatan jauh (quantum leaps) dalam kinerja adalah untuk menolak asumsi-asumsi lama dan menerima/menganut perubahan radikal. Tujuannya adalah untuk menciptakan bisnis yang tanggap secara cepat dan efektif terhadap perubahan-perubahan pasar.

B. Kegagalan re-engineering

Re-engineering suatu organisasi mempunyai arti seluruh komponen bisnis harus terintegrasi dengan visi baru masa depan. Jika sistem dan proses dirubah tanpa membantu para karyawan menyesuaikan dirinya, re-engineering akan cepat gagal. Jika teknolgi masa lalu dibeli untuk mendukung strategi saat ini, akan menimbulkan kegagalan lainnya.

Setiap bagian dari utilitas organisasi disinkronisasikan dengan misi organisasi tersebut untuk memberi kepuasan kepada stakeholders-nya. Inilah lingkungan dimana true re-engineering berhasil dan berjaya (Hill, 1993: 8-9).

Seperti dikatakan Victor Tan, bahwa banyak organisasi yang tidak berhasil oleh karena salah dalam advokasinya. Kesalahan ini disebabkan oleh karena menggunakannya sebagai alat yang terisolasi untuk mencapai keunggulan bisnis (Victor Tan, 2002 : 81).

Kesalahan-kesalahan tersebut adalah sebagai berikut :

a. Business Process Re-engineering tidak dapat memberikan kontribusi pada keunggulan bisnis jika orang dalam organisasi tidak kompeten atau jika karyawan tidak memiliki komitmen.

b. Business Process Re-engineering tidak dapat memperbaiki masalah jika organisasi menghasilkan dan memasarkan produk yang salah.

c. Business Process Re-engineering dapat menjadi alat yang sangat efektif untuk menurunkan biaya dan meningkatkan daya saing organisasi apabila digunakan dengan benar sebagai pelengkap dari alat lainnya untuk mencapai keunggulan bisnis.

2.9. Agen Perubahan (Change Agent)

yang dimaksudkan untuk memperbaiki situasi, mengatasi kesulitan, dan mengevaluasi hasil dari usaha terencana.

Tugas seorang agen perubahan sungguh sangat luas dan berat. Oleh karena itu, harus memiliki kualifikasi pribadi, pengetahuan dan pemahaman tertentu dan sudah tentu keterampilan. Akan tetapi, yang lebih penting, ia harus memahami bahwa tanggung jawabnya membantu orang lain untuk dapat belajar menolong dirinya sendiri. Agen perubahan berperan penting untuk mengelola perubahan secara bijaksana.

Dorongan untuk perubahan sangat kuat dan terjadinya perubahan tidak bisa dihindari. Namun, kesalahan yang mungkin terjadi dalam melakukan perubahan perlu dihindari dan perubahan harus dilakukan secara bertahap. Agen perubahan berperan penting untuk mengelola perubahan secara bijaksana.

3.1.Metode Penulisan

Karya tulis ilmiah ini merupakan suatu literature study (hasil telaah pustaka) yang mengacu pada bukti-bukti empiris (laporan penelitian sebelumnya), buku serta informasi dan fakta aktual hasil dari suatu action research.

Action Research merupakan suatu upaya untuk mempelajari masalah-masalah yang muncul yang bertujuan untuk mengarahkan, mengkoreksi, dan mengevaluasi keputusan-keputusan dan tindakan-tindakan organisasi tersebut. Beberapa fitur suatu Action research ini adalah: 1). Merupakan usulan (usulan solusi terhadap masalah-masalah) yang valid dan actionable, serta applicable; 2). Konsep dapat diaplikasikan dalam situasi aktual (real time, everyday-life conditions), tidak atau bukan dalam research atau laboratory setting; 3). Implementasi yang efektif akan mengarah pada hasil yang konsisten dengan apa yang diinginkan; 4). Efektivitas diatas adalah testable dengan metode-metode standard.

Penulisan ini dilakukan dengan melakukan lima tahapan proses action research terhadap masalah yang timbul dan dihadapi:

1. Mengidentifikasi dan menjelaskan masalah

Pada tahap ini penulis mengidentifikasi masalah dengan melihat efek langsung dan kumulatif dari proses perubahan.

2. Mengumpulkan atau mengkoleksi data

3. Mengorganisasi data

Dalam mengorganisasi data di atas penulis menyajikan contoh-contoh dan kejadian-kejadian yang diperoleh dari pengumpulan dan pengkoleksian data di atas. Selanjutnya dilakukan penyajian data dalam bentuk sederhana dan mudah dimengerti serta menyusun data sesuai prioritas dan urgensinya.

4. Analisis dan interpretasi data

Mengolah data menjadi informasi maksimum merupakan langkah berikutnya dari bab sebelumnya, setelah itu dilakukan analisis data untuk menentukan bidang prioritas untuk bertindak.

Langkah berikutnya adalah mempelajari literatur maupun jurnal-jurnal dan mengidentifikasi topik-topik dalam literatur maupun jurnal-jurnal tersebut. Kemudian dilakukan proses pengumpulan laporan riset dan artikel-artikel tersebut serta menganalisis dan menginterpretasikan informasi dalam materi-materi tersebut sebagai alat untuk memahami dan untuk bertindak. Langkah selanjutnya adalah menentukan tindakan yang paling sesuai.

5. Membuat strategi-strategi tindakan dan membuat usulan penerapannya dalam organisasi.

Pada tahap ini dilakukan pengkombinasian informasi dari analisis data dengan literatur di atas. Kemudian memilih strategi-strategi terbaik untuk bertindak dan membuat action plans jangka pendek dan jangka panjang (jika Anggota Dewan Gubernur setuju dan mau menerapkannya). Selanjutnya mengimplementasikan beberapa tindakan secepatnya (jika Anggota Dewan Gubernur setuju dan mau menerapkannya) dan menilai implementasi tersebut diatas.

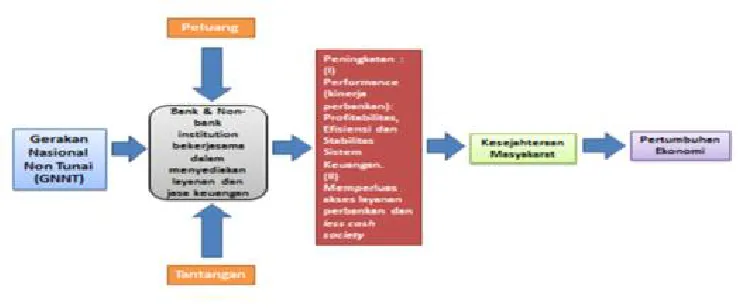

3.2.Kerangka Berpikir

Pola pikir karya ilmiah ini dapat dijelaskan melalui bagan kerangka berpikir di bawah ini. Program GNNT direncanakan sebagai gerakan bersama seluruh otoritas, industri, dan lapisan masyarakat secara nasional untuk mewujudkan less cash society.

Gambar 3.1 Kerangka Berpikir

GNNT dilakukan melalui strategi perluasan elektronifikasi pembayaran dilakukan melalui upaya kampanye terintegrasi yang melibatkan seluruh pemangku kepentingan. Bank Indonesia akan mengupayakan fasilitasi dengan Pemerintah maupun institusi terkait yang memiliki potensi sebagai katalisator penggunaan elektronifikasi sistem pembayaran. Perluasan elektronifikasi pembayaran juga merupakan bagian integral dari kebijakan keuangan inklusif dalam rangka meningkatkan akses masyarakat unbanked terhadap lembaga keuangan. Elektronifikasi ini juga didukung dengan lingkungan strategis yaitu lingkungan tingkat regional (Masyarakat Ekonomi ASEAN) dan nasional.

Selanjutnya, peluang ini mewujudkan masyarakat yang memiliki preferensi tinggi dalam menggunakan instrumen dan sarana pembayaran non-tunai dalam melakukan transaksi keuangan, atau yang dikenal dengan less cash society. Peluang ini juga diharapkan dapat menjangkau masyarakat di remote area

Adapun tantangan untuk hal ini adalah terdapat faktor penghambat akses masyarakat terhadap layanan jasa keuangan tersebut antara lain tingkat pengetahuan keuangan (financial literacy) yang rendah; dan psikologi dan budaya yang belum terbiasa menggunakan layanan perbankan.

Secara umum bahwa dampak dari kebijakan tersebut adalah peningkatan

4.1. Peluang sistem pembayaran non tunai di Indonesia

(Sumber : http://ekonomi.kompasiana.com/moneter/2014/11/18/menuju-gaya-hidup-di-era-less-cash-society-687296.html)

Sistem pembayaran terus berevolusi mengikuti perkembangan peradaban seiring dengan meningkatnya aktivitas perekonomian suatu masyarakat. Perkembangan transaksi secara non tunai secara card based

dan electronic based di Indonesia menunjukkan pertumbuhan yang cukup baik seperti yang ditunjukkan oleh gambar berikut ini (berdasarkan data dari Bank Indonesia):

Gambar 4.1 Nilai Transaksi Non Tunai Per Hari, Sumber: Bank Indonesia Dari segi nilai transaksi per hari, transaksi dengan menggunakan kartu debit mendominasi dengan nilai transaksi mencapai Rp 5,5 triliun/hari pada tahun 2010. Nilai ini meningkat menjadi Rp 8,9 triliun/hari per September 2014. Sementara untuk uang elektronik nilai rata-rata transaksi per hari pada periode yang sama yakni dari Rp 1,9 miliar/hari pada tahun 2010 menjadi Rp 6,9 miliar/hari per September 2014. Dari segi pertumbuhan, nilai transaksi per hari dengan uang elektronik tercatat mengalami pertumbuhan tertinggi yakni hingga 4 kali lipat dari tahun 2010 hingga tahun 2013. Sementara itu, pertumbuhan transaksi per hari dengan menggunakan kartu mencapai 2 kali lipat pada periode yang sama.

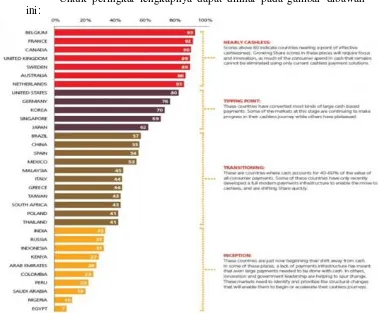

Berdasarkan studi yang dipublikasikan oleh MasterCard yang berjudul “The Global Journey From Cash To Cashless” tahun 2013, besar pembayaran non tunai Indonesia mencakup 31% dari total pembayaran yang dilakukan konsumen. Angka tersebut setara dengan Rusia dan hanya berada di atas Kenya dengan pembayaran non tunai mencakup 27%. Angka tersebut memberikan progress Indonesia baru pada tahap insepsi

yang berada di peringkat paling atas yakni Belgia dengan cakupan pembayaran non-tunai hingga 93%.

Untuk peringkat lengkapnya dapat dilihat pada gambar dibawah ini:

Gambar 4.2 Fase Less Cash Society Global (Sumber: MasterCard, 2013)

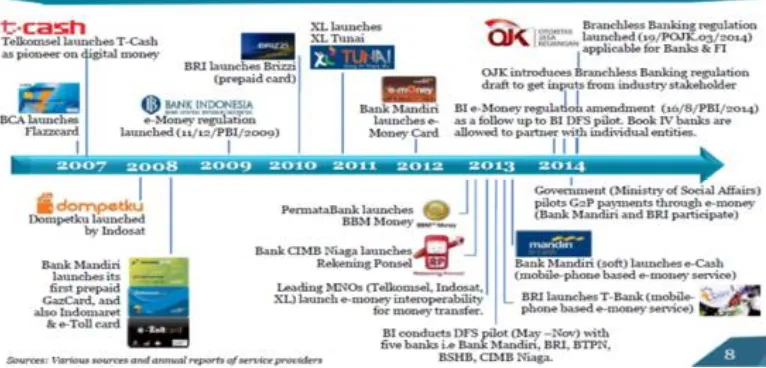

Dari perspektif mikro, bentuk-bentuk instrumen pembayaran non tunai khususnya yang electronic based telah berkembang pesat beberapa tahun kebelakang ini. Diidentifikasi penyedia e-money biasanya dilakukan oleh bank, perusahaan telekomunikasi, dan perusahaan independen lainnya. Untuk provider bank, BCA menjadi pemimpin di e-money dengan brand Flazz yang telah beredar sekitar 5 juta kartu. Dari segi diversifikasi, Bank Mandiri memiliki variasi produk e-money seperti E-Toll Cards untuk membayar tiket masuk jalan tol, Indomaret Card untuk berbelanja di gerai minimarket Indomaret, GazCard untuk pengisian bensin, dan yang paling baru adalah Mandiri E-Cash yakni model e-wallet. Bank lainnya yakni BNI dengan produk TapCash, BRI dengan produk BRIZZI, Bank CIMB Niaga dengan rekening ponselnya, Bank DKI dengan JackCard yang bisa digunakan untuk membayar angkutan umum Busway dan beberapa jalur kereta api, dan bank-bank lainnya.

dompet elektronik seperti TCash dari Telkomsel, Dompetku dari Indosat, XL Tunai dari XL Axiata. Selain itu ada juga e-wallet dari provider independen lainnya yakni DokuWallet, SkyCard, FinChannel, dll.

Gambar 4.3 Perkembangan Layanan Keuangan Digital di Indonesia

Sumber: Agent Network Accelerator Research: Indonesia Country Report 2015, February 25, 2015. www. helix-institute.com

Dompet elektronik sendiri merupakan sistem berbayar dengan ponsel atau online. Pembayaran dengan ponsel disebut juga dengan mobile money dengan menggunakan teknologi Near Field Communication (NFC) yang pada umumnya terdapat pada sistem Android. Jadi dalam melakukan pembayaran, anda tinggal tap ponsel anda dengan sebuah mesin pembaca elektronik dan transaksi pun langsung terotorisasi.

4.2. Tantangan dan Upaya Menuju Less Cash Society

Dalam mewujudkan masyarakat yang less cash society tentu tidak terlepas dari tantangannya. Salah satu tantangan utama adalah terkait infrastruktur. Instrumen pembayaran non tunai juga perlu didukung oleh infrastruktur, sistem, dan jaringan yang handal, aman, dan memadai. Kondisi ini menjadi tantangan tersendiri khususnya bagi daerah-daerah yang masih minim infrastruktur telekomunikasi yang memadai. Selain itu edukasi masyarakat juga menjadi tantangan utama dalam mewujudkan less cash society.

perlindungan dan keamanan penggunanya. Selain antar regulator dukungan antar institusi swasta penyediaan jasa keuangan seperti perbankan dan telekomunikasi juga dieperlukan terkait penyediaan infrastruktur, sistem, dan inovasi produk alat pembayaran berbasis elektronik.

Kemudian hal terpenting adalah bagaimana melakukan edukasi kepada masyarakat tentang sistem pembayaran non tunai. Untuk hal ini, BI telah melakukan suatu langkah tepat yakni bekerjasama dengan beberapa universitas untuk menerapakan kawasan less cash society. Hal ini karena penerapan less cash society akan lebih mudah dimulai dari institusi pendidikan yang para siswa/i atau mahasiswa/i nya telah melek terhadap teknologi dan melek terhadap produk perbankan. Selain itu sosialisasi secara informal juga bisa memanfaatkan media sosial untuk lebih menjangkau masyarakat secara lebih luas lagi.

Terakhir adalah mulai membiasakan untuk “menipiskan dompet” dengan kata lain mulai membiasakan hanya membawa sedikit uang cash, dan melakukan transaksi dengan alat pembayaran non-tunai yang berbasis elektronik misalnya untuk pembayaran transportasi. Atau mencoba produk dompet elektronik yang telah ada tentu tidak ada salahnya. Dengan demikian dengan melakukan hal tersebut kita telah berkontribusi dalam mewujudkan Gerakan Nasional Non Tunai yang telah dicanangkan oleh BI. Dan bukan tidak mungkin suatu saat nanti seiring berjalannya waktu, masyarakat yang nearlycashless dapat terwujud setidaknya untuk di kota-kota besar terlebih dahulu. (Sumber:

http://ekonomi.kompasiana.com/moneter/2014/11/18/menuju-gaya-hidup-di-era-less-cash-society-687296.html).

Bagaimana pun setiap teknologi punya sisi rawan yang bisa disalahgunakan. Keamanan penggunaan teknologi telekomunikasi mencakup jaminan kerahasiaan data, keaslian data, dan ketersediaan data. Tentu saja, kompleksitasnya cukup tinggi. Pengamanan yang dibutuhkan harus menjangkau end to end point security, termasuk perangkat dan aplikasi yang dipakai. Keamanan jaringan teknologi informasi di internal bank maupun interkoneksi operator penyedia jasa telekomunikasi juga dipersyaratkan.

4.3. Kebijakan Bank Indonesia Mendorong Less Cash Society

Kewenangan Bank Indonesia di bidang sistem pembayaran yang diejawantahkan dalam 4 peran yakni: (1) penetapan kebijakan, (2) kewenangan dalam entry dan exit policy industri sistem pembayaran, (3) operator sistem pembayaran dan (4) pengawasan. Melalui 4 peran tersebut Bank Indonesia memiliki kewenangan dalam menentukan arah pengembangan sistem pembayaran ke depan.

Penetapan kebijakan diarahkan pada pencapaian target penggunaan transaksi non tunai sampai dengan 2,4 kali PDB di 2015 dan 3 kali PDB pada 2016. Kebijakan entry dan exit policy, diarahkan agar kondisi industri sistem pembayaran semakin sehat dan siap berkompetisi dengan pelaku industri global. Sebagai operator, Bank Indonesia terus menciptakan sistem pembayaran yang aman dan andal sesuai dengan kebutuhan masyarakat serta industri pembayaran.

Bank Indonesia terus memperkuat pengawasan sistem pembayaran sehingga perkembangan inovasi sistem pembayaran tetap diikuti dengan aspek mitigasi risiko yang baik sehingga pada gilirannya kepercayaan masyarakat terhadap sistem pembayaran non tunai semakin meningkat.

Untuk mendorong perluasan non tunai, Bank Indonesia telah mencanangkan strategi pencapaian less cash society dalam 4 (empat) fokus kegiatan, yaitu (1) perubahan budaya masyarakat ke arah non tunai, (2) perluasan layanan pembayaran non tunai, (3) pengembangan infrastruktur pendukung dan (4) harmonisasi ketentuan.

Pertama, strategi perubahan budaya akan Bank Indonesia lakukan melalui upaya kampanye terintegrasi yang melibatkan seluruh pemangku kepentingan. Bank Indonesia akan mengupayakan fasilitasi dengan Pemerintah maupun institusi terkait yang memiliki potensi sebagai katalisator penggunaan elektronifikasi sistem pembayaran. Upaya-upaya sebagaimana yang pernah dilakukan bersama antara Bank Indonesia dan industri seperti kerjasama e-ticketing di sektor transportasi publik dan penyaluran bantuan Pemerintah (government to people) akan terus ditingkatkan.

Di sisi lain, Bank Indonesia juga tengah mengupayakan peningkatan kesadaran masyarakat terhadap non tunai melalui program edukasi yang berkelanjutan seperti integrasi pengajaran non tunai kedalam kurikulum pendidikan.

Kedua, perluasan elektronifikasi pembayaran juga merupakan bagian integral dari kebijakan keuangan inklusif dalam rangka meningkatkan akses masyarakat unbanked terhadap lembaga keuangan. Melalui pemanfaatan teknologi informasi Bank Indonesia mengharapkan industri sistem pembayaran dapat menjadi motor dalam menjawab tantangan ini dengan memberikan layanan kepada mereka secara aman dan efisien.

Presentment and Payment guna mengintegrasikan pembayaran untuk bill payment.

Ketiga, mewujudkan infrastruktur pembayaran yang andal, efisien dan aman melalui pengembangan National Payment Gateway (NPG) dan

National Scheme. Pengembangan infrastruktur NPG mempunyai tujuan akhir meningkatkan efisiensi layanan Sistem Pembayaran (SP), termasuk dalam hal biaya, meningkatkan jangkauan layanan SP melalui interkoneksi dan interoperabilitas antar penyelenggara, dan meningkatkan kemandirian SP ritel nasional dengan melakukan pemrosesan secara domestik.

Kemandirian SP sangat terkait dengan implementasi standar nasional. Bank Indonesia akan memastikan bahwa standar yang ditetapkan sejalan dengan kepentingan nasional dan diimplementasikan sesuai target waktu yang ditetapkan. Bank Indonesia telah bersama-sama memulai hal itu dan merupakan kewajiban bersama juga untuk menyelesaikannya. Bank Indonesia menyadari bahwa sesuatu yang original dimulai mungkin masih terdapat kekurangan-kekurangan, namun merupakan tugas bersama untuk menutup kekurangan-kekurangan tersebut.

Keempat, menerapkan regulasi dan pengawasan yang kuat dan transparan untuk seluruh penyelenggara sistem pembayaran. Dalam aspek pengawasan instrumen sistem pembayaran, Bank Indonesia tentu saja akan memperkuat kapabilitas pengawasan sistem pembayaran.

Selain itu Bank Indonesia akan memperkuat koordinasi dan konsolidasi antara otoritas kebijakan dengan pelaku usaha sistem pembayaran. Langkah tersebut diwujudkan melalui rencana pembentukan sebuah wadah koordinasi yang bersifat high level dan terdiri dari otoritas serta pelaku usaha sistem pembayaran. Koordinasi dan konsolidasi yang intensif diharapkan mampu mensinergikan berbagai kepentingan dan mengarahkan industri agar mampu bergerak efisien; mendorong iklim yang kondusif serta memperkuat perlindungan konsumen, dengan tetap berprinsip kepada kepentingan nasional. (Sumber:

http://www.bi.go.id/id/ruang-media/pidato-dewan-gubernur/Documents/Sambutan_RW_Visa_270215.pdf)

4.4. Layanan Keuangan Tanpa Kantor Dalam Rangka Keuangan Inklusif (Laku Pandai)

infrastruktur pendukung berupa layanan transaksi elektronik bagi nasabah seperti SMS banking, mobile banking, dan internet banking. Selain itu, bank juga diwajibkan mematuhi ketentuan mengenai uang elektronik yang diatur dalam PBI No.16/8/PBI/2014.

Sejumlah persyaratan juga diterapkan kepada mereka yang ingin menjadi agen Laku Pandai. Agen Laku Pandai bisa berasal dari perorangan, jaringan outlet besar, lembaga keuangan dan toko-toko di daerah setempat, yang memiliki izin dari OJK dan izin dari bank untuk menjadi agen Laku Pandai. Untuk agen yang berasal dari perorangan, syaratnya adalah agen tersebut adalah penduduk setempat, memiliki kegiatan di lokasi sebagai sumber penghasilan utama, serta memiliki kemampuan, reputasi, kredibilitas dan integritas.

Sementara itu, untuk agen bank berbadan hukum, syaratnya adalah badan hukum tersebut memiliki kegiatan di bidang keuangan atau memili retail outlet dan sudah beroperasi minimal dua tahun. Badan usaha tersebut juga harus memiliki kegiatan usaha di lokasi, memiliki teknologi informasi yang memadai serta memiliki reputasi dan integritas yang baik. Agen berbadan hukum ini misalnya adalah perseroan terbatas, perusahaan daerah, atau koperasi.

Agen Laku Pandai juga bisa dimanfaatkan oleh agen Layanan Keuangan Digital (LKD) sepanjang memenuhi persyaratan yang ditetapkan oleh Bank Indonesia. Agen ini harus melewati fit and proper test sebagai agen bank. Agen Laku Pandai juga akan diberikan pelatihan untuk menyelenggarakan layanan perbankan. Layanan yang boleh diberikan agen diantaranya, setoran tunai, penarikan tunai, pemindahbukuan, pembayaran tagihan, transfer dana, cek saldo, penutupan rekening, permohonan kredit atau pembiayaan, pencairan kredit, penagihan, pembayaran kredit atau angsuran dan pelunasan pokok kredit. Meski pengajuan kredit bisa dilakukan lewat Laku Pandai, namun proses persetujuanna tetap dari bank. 4.5. Reputasi Seorang Agen

Pada prinsipnya, agen adalah pihak yang menjalin kerja sama dengan bank atau perusahaan telekomunikasi, yang melayani jasa keuangan pada masyarakat. Pada praktik di Negara lain, pengaturan soal agen mencakup kriteria, aktivitas yang dapat dilakukan, serta edukasi para agen tentang pengenalan dan perlindungan nasabah.

Reputasi adalah faktor pertimbangan utama pemilihan agen di negara-negara yang sudah lebih dulu mengadopsi branchless banking. Kepercayaan, menjadi syarat penting bagi seorang agen.

Sementara Bank Sentral Pakistan mengatur calon agen harus memiliki usaha yang sudah berjalan beberapa waktu, memiliki reputasi baik, dan dipercaya oleh penduduk di tempatnya berada.

Menilik beragam contoh yang sudah berjalan di negara lain, beberapa hal pun harus digarisbawahi untuk penerapan branchless banking

di Indonesia. Tak terkecuali soal perekrutan agen.

Agen-agen bank atau disebut unit perantara layanan keuangan (UPLK) ini akan dilengkapi dengan alat pencatat transaksi seperti mesin

electronic data capture (EDC), point of sales (POS), atau bahkan sekadar telepon genggam untuk agen di pelosok negeri.

Kriteria agen, jelas tak bisa ditawar, mutlak didefinisikan rinci. Risiko pelibatan agen juga harus ditekan seminimal mungkin, untuk mencegah fraud atau penyimpangan. Sistem aplikasi yang dipakai agen untuk memberikan pelayanan disediakan dan dipantau bank atau perusahaan telekomunikasi.

Pengenalan agen terhadap nasabah juga tak bisa ditawar. Seorang agen harus tahu dan paham soal customer due dilligence (CDD) dan

prinsip know your customer (KYC) saat membuka rekening layanan. Jangan sampai, kemudahan branchless banking disalahgunakan untuk pencucian uang maupun kegiatan terlarang seperti terorisme.

Meskipun bukan pegawai bank maupun perusahaan telekomunikasi penyelenggara branchlessbanking, agen tetap wajib menjaga kerahasiaan data nasabah. Setiap bank dan perusahaan telekomunikasi yang menjalankan branchlessbanking pun tetap bertanggung jawab penuh atas segala aktivitas melalui layanan ini.

Bank dan perusahaan telekomunikasi wajib pula melakukan edukasi serta menyediakan layanan keluhan dan call centre, baik untuk agen maupun nasabah. Edukasi berkala bagi agen diperlukan untuk menyampaikan perkembangan maupun penyegaran informasi. Bank tetap pula melakukan pemantauan rutin, untuk melihat potensi pengembangan maupun mendeteksi “kenakalan” agen.

Bank Indonesia telah membuat Pedoman Umum Uji Coba

BranchlessBanking sebagai bekal proyek percontohan selama Mei sampai November 2013. Pedoman ini sekaligus menjadi embrio pengaturan tentang agen.

Model bisnis keagenan yang tepat dan efektif, akan menjadi penentu optimalisasi manfaat keberadaan branchless banking. Ujung tombak semestinya tajam dan tak boleh menusuk diri sendiri. Pada akhirnya, manfaat maksimal bagi pemberdayaan ekonomi bangsa adalah sasaran yang tak boleh terlupa dari segala kemudahan dan peluang yang ada.

Sumber:http://www.bi.go.id/id/publikasi/geraiinfo/Documents/cf3d872a5b

4.6. Proses Perubahan

Management of change dengan Gerakan Nasional Non Tunai (GNNT) dapat dikatakan sebagai perubahan dalam produk dan jasa atau pelayanan serta perubahan dalam ukuran dan struktur organisasi. Perubahan dalam ukuran dan struktur organisasi dimaksudkan untuk melakukan restrukturisasi atau membentuk organisasi yang lebih datar dan berbasis tim.

Perubahan semacam ini adalah hasil proses kegiatan re-engineering yang mengubah seluruh cara bisnis beroperasi atau pergerakan organisasi ke dalam aktivitas yang berbeda total. ( Re-engineering adalah perancangan ulang seluruh atau sebagian proses-proses kerja sebuah organisasi guna memperbaiki produktifitas dan kinerja keuangannya). Re-engineering merupakan sebuah prosedur di mana pendekatan-pendekatan dan pengandaian-pengandaian tradisional dipertanyakan dan kegiatan-kegiatan kerja diubah dan dirancang kembali. Hakekat re-engineering bertanya : Bagaimanakah kita akan mendesain struktur serta proses-proses dalam organisasi ini seandainya kita mulai dari awal ?

Bank Indonesia yang terus-menerus belajar dan beradaptasi (meneruskan proses perancangan ulang sebagian proses-proses kerja dengan re-engineering seluruh proses-proses kerja) dihadapkan dengan mengubah dan memperbaiki cara bagaimana pekerjaan telah senantiasa dikerjakan.

Dalam mengupayakan proses re-engineering Bank Indonesia melakukannya sebagaimana dikatakan Robbins yaitu :

1. Merubah Struktur

Manajemen merubah disain struktur organisasi untuk memenuhi

demand baru. Perubahan disain struktur dari fungsional menjadi cross- functional teams atau membuat disain struktur proyek, dimana hubungan-hubungan otoritas, mekanisme koordinasi, pemberdayaan karyawan, job redesign, atau variabel-variabel struktural yang sama.

Perubahan struktur yang dilakukan diantaranya adalah menggabungkan atau mengkombinasikan tanggung jawab departemen, eliminasi level-level organisasi atau memperlebar spans of control dengan tujuan untuk menjadikan organisasi yang lebih ramping (flatter) dan kurang birokratis. Meningkatkan desentralisasi agar dapat digunakan untuk membuat keputusan yang lebih cepat, serta formalisasi. Mengimplementasikan lebih banyak aturan-aturan dan prosedur-prosedur untuk meningkatkan standardisasi.

2. Merubah Teknologi

metode-metode pengoperasian dengan modifikasi-modifikasi proses atau cara melakukan pekerjaan atau metode-metode dan perangkat yang digunakan.

Bank Indonesia melakukan pembenahan dalam bidang teknologi. Otomasi merupakan suatu perubahan teknologi yang menggantikan tugas-tugas yang semula dilakukan oleh manusia dengan mesin-mesin. Sedangkan komputerisasi telah merupakan suatu perubahan teknologi yang paling visible melalui pengupayaan untuk ekspansi komputerisasi atau yang memiliki sistem informasi yang canggih (elektronifikasi).

Pengembangan dan penggunaan teknologi informasi merupakan kekuatan terbesar untuk suatu perubahan. Hal ini dilakukan oleh karena Bank Indonesia sadar bahwa dengan mengikuti perkembangan baru akan mengakibatkan perubahan keterampilan, pekerjaan, struktur, dan juga budaya. Pengembangan dan penggunaan kemajuan teknologi yang dilakukan Bank Indonesia juga ditujukan sebagai alat untuk memperbaiki produktivitas, efisiensi, dan market competitiveness.

3. Merubah Orang-orang adalah pilihan ketiga dan terakhir

a. Pengembangan Organisasi fokus pada teknik-teknik atau program-program yang bertujuan untuk merubah orang-orang dan karakter serta kualitas hubungan kerja antar personal.

b. Team building mencakup interaksi antar para anggota tim kerja untuk belajar/mempelajari bagaimana tiap-tiap anggota berpikir dan bekerja.

c. Intergroup development berkenaan dengan merubah sikap-sikap,

stereotypes, harapan-harapan dan persepsi-persepsi yang dimiliki oleh tiap-tiap kelompok kerja.

Menurut Robbins, memperoleh atau meraih outputs yang diinginkan (innovative products) melibatkan inputs dan transformasi dari inputs.

Inputs meliputi orang-orang dan kelompok kreatif dalam organisasi. Namun memiliki orang-orang kreatif saja tidaklah cukup. Dibutuhkan lingkungan yang tepat bagi terjadinya proses inovasi dan agar proses tersebut meningkat pada saat inputs ditransformasikan. Lingkungan yang tepat atau sesuai adalah lingkungan yang menstimulasi inovasi. Tiga variabel yang seharusnya dipakai untuk menstimulasi inovasi, yakni; struktur organisasi, budaya, dan praktek-praktek sumber daya manusia (Robbins, 2005 : 327).

4.7. Manfaat Pembayaran non-tunai

Terwujudnya less cash society akan memiliki banyak manfaat bagi Indonesia yaitu efisiensi ekonomi nasional, governance/transparansi pengelolaan keuangan pemerintah, layanan publik yang berkualitas dan lingkungan usaha yang ramah, dukungan human capacity development

Untuk mencapai semuanya itu, Bank Indonesia telah berusaha menyasar penggunaan instrumen dan channel non tunai yaitu masyarakat dan pemerintah melalui penggunaan APMK, Uang Elektronik, Mobile Payment/Banking, Internet Payment/Banking, dan Electronic Fund Transfer (EFT) melalui RTGS dan SKNBI. Bank Indonesia saat ini juga telah melakukan perluasan elektronifikasi pembayaran melalui pengembangan Electronic Bill Presentment and Payment guna mengintegrasikan pembayaran untuk bill payment.

Strategi yang digunakan yaitu melalui peningkatan awareness dan

acceptance masyarakat, pelayanan e-government, perluasan fasilitas pembayaran, pengembangan infrastruktur, dan insentif penggunaan non tunai.

1. Aspek keamanan dan kenyamanan pembayaran non-tunai

b. Less cash society juga dapat mencegah tindak pidana pencucian uang dan meningkatkan transparansi. Hal ini karena, sistem pembayaran non tunai dapat melakukan identifikasi dan pelacakan asal-usul transaksi keuangan. Sehingga dapat pula mencegah transaksi untuk keperluan illegal.

c. Transaksi non tunai, mampu memutus mata rantai agar tidak korupsi, karena biasanya memang transkasi non tunai ini memiliki data yang sangat valid dan tercatat secara rinci, sehingga bila ada terjadi penyimpangan-penyimpangan maka akan mudah terdeteksi, dengan adanya transaksi non tunai, otomatis akan memperkecil pintu-pintu penyimpangan yang bermuara dengan namanya korupsi, ini adalah masa depan yang baik bagi bangsa Indonesia yang terus menerus melawan sebuah tindakan bernama korupsi. Dan dalam transaksi non tunai ini kemungkinan peluang melakukan kejahatan yang menggerogoti uang negara bisa ditumpulkan, dan ada harapan besar disatu ketika korupsi nantinya perlahan-lahan mati dengan semakin berkembangnya transaksi non tunai.

d. Sebuah proses yang melindungi para pekerja Indonesia dengan memanfaatkan proses layanan non tunai melalui produk perbankan seperti mobile banking, internet banking serta anjungan tunai mandiri, sehingga para TKI/TKW yang selama ini rentan dengan pemerasan dapat menikmati jerih payahnya di luar negeri, mudah mengakses produk non tunai,

e. Dengan semakin meluasnya penggunaan uang non tunai maka peluang-peluang gratifikasi akan menyempit, inilah salah satu peluang bagi bangsa Indonesia untuk melawan musuh utama bangsa Indonesia yaitu korupsi, sebuah harapan yang sangat niscaya dalam sebuah konteks masa depan.

f. Disamping itu, peningkatan transparansi khususnya yang terkait pelayanan publik juga dapat ditingkatkan selain memberikan manfaat kepraktisan. Sebagai contoh inovasi dalam pembayaran pajak dengan secara elektronik/ e-billing system yakni melalui ATM maupun internet banking. Dan yang terbaru adalah inovasi e-samsat yang diterapkan polda dan pemerintah provinsi Jawa Barat untuk melakukan pembayaran pajak kendaraan bermotor melalui ATM.

panjang yang dilalui, mulai dari perencanaan, pencetakan, peredarannya, serta bila uang itu ditarik dari peredaran maka dibutuhkan waktu yang cukup lama, belum lagi nantinya uang tersebut akan dimusnahkan, sungguh sebuah proses yang melelahkan. Berdasarkan Laporan Keuangan Bank Indonesia, pada tahun 2013 biaya pengelolaan pembayaran tunai mencapai Rp 2,6 triliun, meningkat dari tahun 2012 yang mencapai Rp1,4 triliun. Biaya tersebut termasuk biaya yang dikeluarkan untuk melakukan pencetakan maupun pemusnahan uang (kertas dan logam). Karena BI diamanatkan oleh undang-undang untuk menyediakan uang yang layak edar. Jadi uang terus dicetak bukan berarti untuk menambah peredaran uang, tetapi juga untuk mengganti (replacement) uang yang sudah tidak layak edar.

h. Selain itu, bagi pemerintah, less cash society juga terkait dengan peningkatan keuangan inklusif yakni misalnya melalui inovasi

branchless banking. Sehingga dengan meningkatnya keuangan inklusif dapat meningkatkan akses masyarakat ke layanan institusi keuangan formal untuk meningkatkan taraf kesejahteraan.

i. Peluang-peluang yang menjanjikan dalam penggunaan transaksi non tunai, seperti pembayaran antar perorangan yang jauh lebih efektif dan tentu saja jauh lebih aman dibanding dengan uang kertas, apa lagi logam, dan contoh lain adalah pembayaran perorangan kepada perusahaan atau bisnis, dan ini telah dibuktikan saat kita membayar transjakarta, tiket kereta api ataupun pesawat terbang, selain cepat dan tentu saja menihilkan peran calo yang selama beberapa tahun terakhir mulai tiarap dengan proses

transaksi non tunai.

(Sumber:http://ekonomi.kompasiana.com/moneter/2014/11/18/men uju-gaya-hidup-di-era-less-cash-society-687296.html).

2. Aspek infrastruktur (teknologi) sistem pembayaran yang memudahkan pembayaran non-tunai dan mendukung Gerakan Nasional Non-Tunai (GNNT).

Upaya mendorong penggunaan non tunai menjadi penting untuk dilakukan mengingat banyak manfaat yang diperoleh seperti dari sisi kepraktisan, efisiensi, kemudahan akses serta mendukung perekonomian melalui peningkatan velocity of money, serta membantu usaha pencegahan dan identifikasi kejahatan kriminal.