BAB III

METEDOLOGI PENELITIAN

3.1Jenis Penelitian

Dalam menganalisis masalah peneliti menggunakan jenis penelitian kualitatif yaitu

penelitian yang datanya dinyatakan dalam bentuk verbal dan dianalisis tanpa menggunakan

teknik statik. Penelitian Analisis datyang sering menggunakan cara ini adalah studi kasus dan

historikal dilakukan bersamaan dengan pengumpulan data E.G. Carmines, dan R.A. Zeller

(2006) dalam metodelogi penelitian oleh Dr. Etta Mamang Sangadji, M.si dan Dr. Sopiah, M.M,

S.Pd.

3.2Jenis dan Sumber Data

Jenis data yang digunakan dalam penulisan ini adalah data primer dan data sekunder, yaitu :

1. Data Primer

Data Primer adalah data yang diambil langsung oleh peneliti dari objek penelitian yang

dikumpulkan peneliti dari hasil wawancara kepada pihak analis, manajer, dan marketing

kemudian diolah sehubungan dengan pokok permasalahan pada proses keputusan pemberian

kredit seperti :

a. Melakukan wawancara langsung kepada calon nasabah, seperti menanyakan informasi

tentang awal berdirinya usaha, berapa omzet penjualan sehari, berapa persen laba yang

diperoleh dari omzet penjualan perhari, biaya apa saja yang dikeluarkan dalam aktivitas

perhari. Sehingga manajemen dapat memberi keputusan kredit dari usaha debitur

tersebut.

b. Melihat langsung berkas persyaratan permohonan kredit calon debitur, seperti ; identitas

2. Data Sekunder

Data Sekunder ialah sumber data yang diperoleh peneliti melalui penelusuran dan

pengamatan terhadap prosedur keputusan pemberian kredit yang dihubungkan dengan akuntansi

pertanggungjawaban di perusahaan seperti ; pencapaian pendapatan bunga berdasarkan expansi

kredit perbulan, dan tingkat pengembalian kredit.

3.3Responden

Yang termasuk sebagai responden adalah pejabat beserta karyawan yang terkait di bagian

kredit Mandiri Bisnis Unit Mikro Zainul Arifin.

3.4Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan tiga teknik yaitu :

a. Wawancara, yaitu melakukan wawancara langsung dengan pihak-pihak yang

berkepentingan sehubungan dengan penelitian.

b. Observasi, yaitu melakukan pengamatan langsung terhadap objek yang diteliti. Dimana

dalam hal ini yang menjadi objek penelitian adalah Mandiri Bisnis Unit Medan Zainul

Arifin (Persero) Tbk Cabang Zainul Arifin.

c. Studi Kepustakaan, yaitu penelitian yang dilakukan secara teoritis dengan cara

memanfaatkan buku-buku literatur, serta catatan selama perkuliahan yang sehubungan

dengan pokok bahasan skripsi.

d. Dokumentasi, yaitu jenis data penelitian yang antara lain berup: faktur, jurnal, dan

surat-surat. Data dokumentasi memuat apa dan kapan suatu kejadian atau transaksi, serta

siapa yang terlihat dalam suatu kejadian. Data dokumentasi dalam suatu penelitian

dapat menjadi bahan atau analisis data kompleks yang dikumpulkan melalui metode

3.5 Teknis Analisis

Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif

kualitatif, yaitu metode yang diakukan dengan cara mengumpulkan data, menyusun, dan

mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang peranan

akuntansi pertanggungjawaban pusat pendapatan dalam proses keputusan pemberian kredit

BAB IV

ANALISIS DAN EVALUASI

4.1Sejarah dan Gambaran Umum Perusahaan

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi

perbankan yang dilakasanakan oleh pemerintah Indonesia. Pada bulan juli 1999, empat bank

pemerinta yaitu; Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan

Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri.

Sejarah keempat Bank (BBD, BDN, Bank Exim, dan Bapindo) tersebut sebelum bergabung

menjadi Bank Mandiri dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat bank nasional

tersebut telah turut membentuk riwayat perkembangan dunia perbankan Indonesia, dan

masing-masing telah memainkan peranan yang penting dalam pembangunan ekonomi di Indonesia.

Setelah selesainya proses marger, Bank Mandiri kemudian memulai proses konsolidasi,

termasuk pengurangan cabang dan pegawai. Selanjutnya diikuti dengan peluncuran single

brand diseluruh jaringan melalui iklan dan promosi.

Eksistensi kredit mikro di lingkup nasional dan internasional telah menarik perhatian PBB

sehingga PBB ikut tertarik dengan mencanangkan tahun 2005 sebagai Tahun Kredit Mikro (The

Year of Micro Credit) di sidang PBB pada bulan November 2004. Kofie Anan selaku ketua

PBB dalam sambutannya mengatakan melalui pencanangan tersebut diharapkan selama 15

tahun kedepan akan dapat mengurangi kurang lebih 50% orang miskin di seluruh dunia. Tidak

ketinggalan di Indonesia pada tanggal 27 Februari 2005 Presiden RI secara resmi

mencanangkan Tahun Kredit Mikro Indonesia (TKMI). Pencanangan TKMI dapat dikatakan merupakan tindak lanjut dari forum PBB. Jelas juga arahnya bahwa TKMI

mempunyai agenda jangka panjang untuk dapat mengurangi kemiskinan di Indonesia.

Mitra Bisnis Usaha Bank Mandiri (Persero) Tbk Zainul Arifin terbentuk sejak tahun 2006

Building sebagai cabang ke 325 di Indonesia. Yang didirikan dengan tujuan perkembangan

Mandiri dalam memakmurkan negeri dengan bantuan dana yang disalurkan untuk pengusaha

yang membutuhkan modal tambahan pada usaha yang sedang dirintis masyarakat Indonesia,

serta membuka lapangan pekerjaan untuk masyarakat.

4.2Struktur Organisasi

1. Bank Mandiri (Persero) Tbk. Micro Business District Centre.

Setiap perusahaan sebagai suatu organisasi sudah tentu memiliki struktur organisasi untuk

dapat mengatur posisi, tugas maupun kewajiban masing-masing personalia pada perusahaan

tersebut. Demikian pula halnya pada perusahaan yang bergerak dibidang keuangan seperti

perbankan.

Hal ini berhubungan dengan usaha mencapai tujuan perusahaan yaitu untuk dapat mencapai

kewajiban dan eksistensi perusahaan pada masa yang akan datang. Brikut ini adalah struktur

Organisasi Pada PT. Bank Mandiri Micro Business District Center .

Struktur Organisasi Micro Business Distric Centre Kanwil 1 Medan: a. Cluster Manager (CM)

Tugas utama dari Cluster Manager adalah membantu dan bertanggungjawab penuh atas

seluruh operasional cabang yang dipimpinnya, dan melaporkan setiap periode hasil

operasionalnya ke pimpinan Distrik Manajer diatasnya.

b. Micro Mandiri Manager (MMM)

Tugas dari Micro Mandiri Manager adalah membantu dan bertanggungjawab penuh atas

seluruh operasional unit atau cabang pembantu yang dipimpinnya, dan melaporkan setiap

c. Mitra Mandiri Supervisor (MMS)

Tugas utama dari Mitra Mandiri Supervisor merupakan posisi yang dibentuk sebagai

penyaluran dana diatas kredit mikro sehingga memiliki bandan sendiri namun tetap satu Distrik

Manajer dan bertanggungjawab penuh dalam operasional penyaluran dana dari proses hingga

pencairan.

d. Program kemitraan Supervisor (PKS)

Memantau atau kordinator unit kerja. Supervisor wajib memahami karakter pekerjaan

dan sumber daya yang dikelolanya. Presepsi yang bersifat objektif dengan mempertimbangkan

semua resiko, peluang, dan potensi keunggulan dari semua sumber daya yang dikelolanya.

e. Kepala Cabang Pembantu (KCM)

Tugas dari Micro Mandiri Manager adalah membantu dan bertanggungjawab penuh atas

seluruh operasional unit atau cabang pembantu yang dipimpinnya, dan melaporkan setiap

periode hasil operaionalnya ke Cluster Manager diatasnya.

f. Customer Relationship (CSR)

Tugas dari Customer Relationship adalah mengkombinasikan kebijakan, proses, dan

strategi yang diterapkan organisasi menjadi satu kesatuan yang digunakan untuk melakukan

interaksi dengan pelanggan dan juga untuk menelusuri informasi pelanggan.

g. Marketing Credit Sales (MKS)

Tugas dari Marketing Credit Sales adalah memberikan informasi serta melakukan

penilaian untuk memberi keputusan kelayakan suatu usaha untuk diberikan dana yang

dibutuhkan nasabah untuk usaha yang sedang dirintis.

h. Mikro Credit Analiyst (MKA)

Tugas dari Mikro Credit Analiyst adalah untuk menganalisis atau menilai suatu

permohonan kredit yang diajukkan oleh calon debitur kredit sehingga dapat memberikan

i. Cluster Admin (CA)

Tugas dari Cluster Admin adalah untuk menganalisis atau memeriksa karakter calon

nasabah bersih dari daftar hitam sehingga dapat diberikan kredit oleh bank dengan kata lain

terhindar dari penipuan oleh nasabah.

j. Personalia Performance Monitoring (PSPM)

Tugas dari Personalia Performance Monitoring adalah menentukan karywan mana yang

sangat berpotensi untuk memajukkan perusahaan tersebut.

k. Credit Administration Officer (CAO)

Tugas dari Credit Administration Officer adalah untuk mensuport kinerja dari setiap

unui atau cabang pembantu dalam bentuk operasional maupun fungsional, dan

mempertanggungjawabkan kepada Cluster Manager.

l. Credit Quality Officer (CQO)

Tugas dari Credit Quality Officer adalah mengontrol kestabilan kelancaran pembayaran

angsuran dari peminjaman nasabah dan dipertanggungjawabkan kepada Cluster manager.

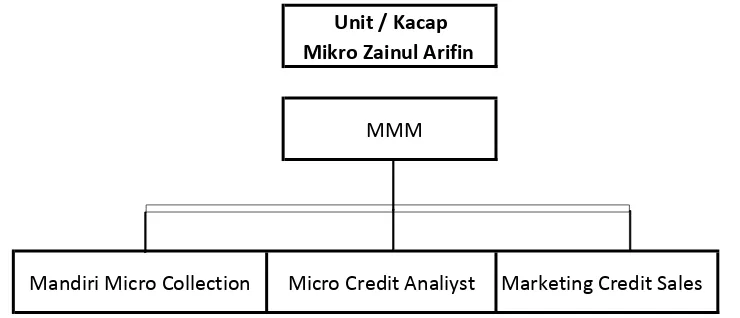

2. Bank Mandiri (Persero) Tbk. Mitra Usaha Bisnis Zainul Arifin.

Struktur organisasi Mitra Bisnis Usaha Bank Mandiri (Persero) Tbk Zainul Arifin berdiri

tahun 2006, berlokasi di Jalan Imam Bonjol No.7 Gedung Mandiri Building Medan memiliki

struktur organisasi sebagai berikut :

Gambar : Struktur Organisasi Unit Bisnis Mikro Zainul Arifin Medan Unit / Kacap

Mikro Zainul Arifin

MMM

Marketing Credit Sales Micro Credit Analiyst

a. Micro Manager Mandiri

Ikhtisar jabatan micro manager langsung kegiatan :

- Memasarkan produk dan jasa perbankan segmen mikro kepada nasabah atau calon nasabah.

- Menegelola permohonan, pemberian, pemantaua dan kolektibilita kredit mikro.

- Mengelola dan memantau secara aktif pelaksanaan penagihan kredit.

- Mengelola administrasi dan pembukuan kredit mikro.

- Melakukan penelitian potensi ekonomi daerah.

- Mengelola data nasabah untuk mengetahui nasabah mana yang termasuk daftar macet

sehingga dapat dilakukan penagihan bersama MKS

- Menyelenggarakan brefing pagi untuk menemukan solusi dari masalah msalah baik

kemacetan pembayaran ataupun prospek nasabah baru.

- Membawahi pemberian kredit usaha yang nominalnya sampai Rp 50.000.000 juta

b. Micro Credit Analiyst

Adapun tugas dari MKA adalah :

- Melakukan verifikasi data atau informasi mengenai debitur atau calon debitur.

- Mengelola atau menganalisa permohonan kredit mikro dan memberikan keputusan apakah

nasabah tersebut layak diberikan kredit dari dank atau tidak

- Melaksanakan pemantauan nasabah dan kolektibitas kredit.

- Merapikan dan memeriksa kelengkapan berkas yang telah disusun oleh MKS agar tetap

terjaga pemmeliharaan data nasabah dengan aman dan tertib.

c. Marketing Credit Sales (MKS)

- Melakukan pengamatan potensi usaha mikro yang dapat dibiayai di lingkungan sekitar area

kerja jaringan mikro

- Menggali informasi mengenai karakteristik, perilaku dan kebiasaan usaha mikro di

- Mencari dan memprospek calon debitur yang layak untuk dibiayai

- Mengumpulkan kelengkapan berkas data/dokumen yang diperlukan untuk proses

permohonan kredit

- Mengumpulkan data dan informasi dari pihak-pihak yang dapat dipercaya (pesaing,tetangga

usaha, supplier, dll)

- Mengumpulkan data pendukung (catatan pinjaman, bila telah atau belum pernah memiliki

pinjaman) yang dapat memperlihatkan kedisiplinan calon peminjam dalam memenuhi

kewajibannya.

- Menggunakan dokumen yang diserahkan sebagai sumber informasi untuk dilakukan

verifikasi.

d. Micro Mandiri Collection (MMC)

- Melihat kualitas kredit atas kesanggupan nasabah dapat diberikan pinjaman atau tidak.

- Mendata debitur yang macet dalam melakukan pembayaran pinjaman

- Eksekusi jaminan dari nasabah yang tidak mau melakukan pembayaran.

4.3Prosedur Pemberian Kredit

Pemebrian kredit oleh bank Mandiri Unit Zainul Arifin kepada debiturnya sebenarnya

dapat dipandang sebagai usaha bank untuk menginvestasikan uang miliknya ke usaha calon

debitur. Ekspektasinya adalah, secar rutin uang yang diinvestasikan tersebut dapat memberikan

hasil yang mencukupi. Dengan demikian proses pemberian kredit merupakan tahapan yang

sangat strategis untuk menentukan apakah investasi tersebut dapat membuahkan hasil atau

tidak, kecerobohan dalam melakukan proses ini berakibal fatal. Untuk itu akuntansi

pertanggungjawaban saat berperan dalam menentukan bagaimana menilai kelayakan

Pemberian kredit mikro sebenarnya adalah juga memindahkan uang milik bank ke

tangan calon debitur sehingga secara fisik kekuasaan pemanfaatannya telah berpindah. Secara

fisik pihak bank sudah tidak memiliki otorisasi lagi, semuanya sudah berpindah ke tangan

debitur.

Pada saat inilah macam resiko mulai mengancam. Kemudian timbul pertanyaan,

bagaimana masa depan uang bak tersebut?. Oleh karena itu, proses identifikasi calon debitur

sangat perlu dilakukan secara detail dan mendalam. Untuk mengenal calon debitur secara

cermat bukan berarti membaut proses pekerjaan menjadi semangkin panajang atau bertele-tele.

Melakukan identifikasi akan berarti membuat filter untuk melakukan seleksi kepada calon

debitur dengan sangat ketat. Semakin banyak filter yang dibuat, atau semakin banyak jenis

informasi yang dicari akan semakin baik calon debitur yang direkrut. Pemberian kredit mikro

lebih banyak mengandalakan kepada pengetahaun pribadi (personal knowledge) dari pada

dengan agunan. Sehingga untuk mendapatkan calon debitur ideal yang sesuai ataupun

mendekati profil debitur ideal seperti diatas, adapun prosedur pemberian kredit di Mikro

Business Unit PT. Bank Mandiri (Persero) Tbk Zainul Arifin dengan mengambil contoh sebagai

berikut :

Saudara Iwan Tambunan bergerak dala bidang usaha jual beli barang sembako seperti :

beras, gula, telur, minyak makan, tepung dan kebutuhan harian lainnya sejak tahun 2005.

Usaha calon debitur beralokasi usaha di Jl. Kemiri Pasar Simpang Limun Medan Kel. Amplas

Kec. Medan Amplas. Usaha saudara Iwan Tambunan ini memiliki omzet penjualan rata-rata

perbulannya sebsar Rp. 42.142.850,- dengan laba kotor sebesar Rp. 26.651.138,- bermohon

kredit sebesar Rp. 20.000.000,- dalam jangka waktu 12 bulan dengan tujuan untuk tambahan

modal usaha. Adapun prosedur awal yang dilakukan petugas dalam menilai kelayakan

4.3.1 Melihat Kelengkapan Berkas Permohonan Kredit

Pada saat calon debitur mengisi Formulir Analisa Kredit Mikro (contoh lampiran 1)

diahdapan MKS, petugas memeriksa proposal permohnan kredit calon debitur sepeti jenis

usaha, permohonan kredit, cara pengembalian kewajiban, dan melihat jaminan apa yang akan

diberikan untuk mencover kredit jika macet sudah benar. Selanjutnya setelah MKS melihat

persyaratan proposal permohonan kredit calon debitur telah benar dan ssesuai dengan tujuan

kredit, tahap selanjutnya petugas memeriksa identitas diri usaha pemohon seperti ; KTP, KK,

Surat Nikah, Akte Pendirian Usaha, NPWP, catatan usaha sehari-hari, dan daftar penghasilan

lainnya menggunakan checklist disposisi (contoh lampiran 2) telah lengkap sebagai

kelengkapan persayaratan permohonan kredit. Dalam memeriksa permohonan kredit tersebut,

faktor utama yang dinilai petugas adalah keabsahan dari legalitas usaha calon debitur, sebab

apabila legalitasusaha calon debitur tidak dapat dapat dibuktikan, kejelasan usaha calon debitur

tersebut diragukan kebenarannya.

4.3.2 Wawancara Awal (Interview)

Pada atahap ini petugas pemasaran mengajukan pertanyaan-pertanyaan yang sifatnya

memancing calon debitur untuk memberikan komentar tentang sesuatu seperti; nilai-nilai

kehidupan yang dipegang, dan pada akhirnya dapat diketahui bagaimana karakter yang

sebenarnya dari calon debitur. Selain menanyakan tentang filosofi hidup untuk mengetahui

karakternya, informasi seputar usaha seperti; awal berdirinya usaha, lokasi usaha, omzet

penjualan perhari, biaya usaha yang dikeluarkan, laba yang diperoleh, dan pertanyaan lain yang

dapat saat petugas melakukan pemeriksaan lapangan (on the spot)

4.3.3 Pengamatan Tidak Langsung ( Investigasi kredit)

Setelah pengisian formulir dan pengumpulan informasi melalui wawancara dengan calon

debitur tahap selanjutnya petugas kredit, MMM dan MKA mendeteksi karakter atau perilaku

usaha, patner usaha, ketua RT/RW, dan mencari informasi lainnya yang sifatnya positif dan

negatife. Karena pada saat pengamatan tidak langsung biasanya pesaing memberikan komentar

terhadap lawan usahanya apa adanya dan biasanya sangat akurat. Selain dari saingan usaha dan

warga setempat petugas mencari informasi negatif yang beresiko besar terhadap kredit yang

diberikannya nantinya, proses selanjutnya adalah pemeriksaan lapangan (OTS).

4.3.4 On The Spot

Pada tahap iniseluruh informasi yang telah diperoleh baik langsung maupun tidak lansung

dari calon debitur, petugas kredit MKS, MKA dan pemimpin unit mikro (MMM) bersama-sama

mencocokkan akan kebenaran informasi tersebut ketempat usaha serta langsung menilai

jaminan calon debitur apakah layak mengcover kredit (contoh lampiran 3). Dalam pemeriksaan

ini petugas dan pemimpin unit mikro mengecek terhadap data lokasi usaha, daerah pemasaran

usaha, data keuangan, buku kas, buku pencatatan persediaan barang dagangan, dan

membandingkan fisik pesediaan barang dagangan.

4.3.5 Cross Cek Informasi

Dari hasil peninjauan ke lapangan dan pengumpulan informasi calon debitur melalui

wawancara, petugas mencocokkan kedua hasil tersebut untuk melihat informasi yang didapat

apakah ada kesesuaian dan membuktikan kebenaran pendapat.

4.3.6 Analisa Kredit Mikro

Tujuan analisa kredit mikro yang sebenarnya adalah untuk melakukan studi atau pengkajian

apakah seorang atau usaha seseorang itu kayak untuk dibantu fasilitas kredit. Biasanya analisa

kredit yang umum didasarkan pada 5 C (character, capacity, capital, collateral, condition) yakni

penilaian kredit terhadap karakter, kemampuan berusaha, aguana, permodalan dari calon debitur

dan kondisi dari perekonomian Negara secara umum.

Namun demikian, karena pada dasarnya pemberian kredit mikro ini lebih banyak

dengan studi kelayakan yang canggih dan agunan yang kuat, maka analisa pada unit mikro PT.

Bank Mandiri (Persero) Tbk unit Zainul Arifin akan lebih dititik beratkan kepada faktor

Character dan Capacity. Sedangkan factor kondisi tidak akan berpengaruh mengingat usaha mikro atau usaha yang sifatnya kerakyatan ini justru tahan terhadap krisis ekonomi. Pada saat

usaha-usaha besar dilanda krisis, entah karena nilai kurs, business cycle, stagflasi, dan lain-lain

maka usaha-usaha kerakyatan tersebut justru mampu bertahan. Sehingga pada dasarnya usaha

mikro ini akan mampu bertahana pada kondisi macam apapun. Dalam proses ini pertugas kredit

khususnya CM, MMM, dan MKA memberi kewenangannya untuk memutus kredit yang akan

diberikannya berdasarkan batas maksimum nilai kredit yang telah ditetapkan dari pusat dan

sesuai tanggungjawabnya. Dalam hal ini petugas kredit MMM dan CM batas maksimum kredit

yang dapat diputusnya sebesar Rp. 50.000.000,- sedangakan CM sebesar Rp.100.000.000,-.

Adapun proses penilaian atas permohonan kredit saudara Iwan Tambunan tersebut adalah :

a. Marketing Credit Sales (MKS)

Pada proses penilaian kelayakan kredit oleh MKA, petugas mengkomendir pendapatnya

tentang bagaimana karakter calon debitur dan memberikan penilaian terhadap perputaran

usaha calon debitur perbulannya, apakah layak atau tidak layak diberikan kredit dalam

bentuk hasil Scorring (penilaian usaha dan agunan nasabah). (lampiran 4). Dalam penilaian

ini, saudara Iwan Tambunan diberikan kreddit sebesar Rp.20.000.000,- selama 24 bulan.

b. Micro Credit Analiyst (MKA)

Setelah MKS memberikan hasil verifikasinya, selanjutnya MKS menyerahkan permohonann

kredit beserta hasil penilayannya untuk dinilai kembali apakah berkas permohonan kredit

beserta hasil penilainnya untuk dinilai kembali apakah berkas permohonan kredit calon

debitur telah lengkap. Pada proses ini selain pemeriksaan kembali kelengkapan pemohon

kredit calon debitur, MKA juga memberikan pendapatnya atas pemberian kredit yang layak

(contoh lampiran 5). Dari hasil penilaian permohonan kredit saudara Iwan Tambunan

memutus kredit sebesar Rp. 20.000.000,- selama 24 bulan. Micro Manager Mandiri (MMM)

Setelah MKA dan MKA memberi putusan kreditnya, tahap terakhir proses analisis kredit ini

adalah berkas permohonan kredit calon debitur yang telah dinilai oleh petugas, hasil putusan

tersebut diserahkan kepada pimpinan unit mikro (MMM) untuk dinilai kembali

kelayakannya. Pada tahap proses ini MMM menilai dan membandingkan hasil putusan

petugas apakah kredit yang dimohon oleh calon debitur benar-benar layak atau tidak layak

diberikan kredit. Penilaian kelayakan kredit tersebut dituangkan kedalam bentuk Formulir

Analisa dan Persetujuan Kredit Mikro (contoh lampiran 6). Dari hasil penilaian pemohon

kredit saudara Iwan Tambunan, MMM memutus kredit sebesar Rp. 20.000.000,- dalam

jangka waktu 24 bulan.

4.3.7 Keputusan Kredit

Keputusan kredit adalah proses persetujuan permohonan kredit calon debitur. Pada proses

ini hasil keputusan kredit dituangkan kedalam bentuk surat keputusan kredit (contoh lampitan 7)

yang berisikan tentang :

- Siafat Kredit

- Jenis Kredit

- Tujuan Pengguanaan

- Limit Kredit

- Jangka Waktu

- Angsuran Per bulan

- Suku Bunga

- Pengikatan jaminan

- Syarat Kredit, Biaya administrasi dan Provisi

Selanjutnya surat keputusan kredit oleh MKA dieritahukan ke calon debitur tentang

diterima/ditolaknya permohonan kredit tersebutserta mengatur jadwal untuk melaksanakan

penandatanganan surat perjanjian kredit (contoh lampiran kredit 8).

4.3.8 Administrasi Kredit

Pada tahap ini petugas Micro Credit Analiyts (MKA) mempersiapkan kelengkapan surat

perjanjian kredit dan pertanggungjawaban pada saat proses pencaiaran kredit.

4.3.9 Penagihan dan Pemantauan Kredit

Proses ini adalah kegiatan menyelelesaikan penagihan angsuran kredit ke debitur dan

memantau kolektibilitas perkembangan kredit sehari-hari.

Prosedur pemberian kredit pada unit Mandiri Zainul Arifin telah berrjalan sesuai dengan

praturan prosedur pemberian kredit yang berlaku umum di perusahaan khususnya perbankan.

Pada prosedur pemberian kredit mikro ini peran serta petugas dan pemimpin unit ini merupakan

faktor utama dalam menjalankan kerangka kerja tercapainya penyaringan calon debitur yang

berkualitas terhadap perkembangan perusahaan serta membantu petugas dalam mempercepat

memberikan keputusan kredit yang baik dimasa depan.

Menurut peneliti, prosedur pemberian kredit mikro Mandiri Unit Bisnis Zainul Afirin telah

berjalan dengan benar dan menjelaskan wewenang dan tanggungjawab karyawan yang terkait

dalam memberikan keputusan kredit serta arus prosedur jalannya kegiatann perusahaan. Hal ini

menggambarkan pengguna informasi akuntansi pertanggungjawaban baik dari calon debitur dan

pesaingnya sangat membantu petugas dalam pengambilan keputusan yang cepat dan akurat,

4.4 Akuntansi Pusat Pertanggungjawaban Pusat Pendapatan dalam Proses Keputusan Kredit

Akuntansi pertanggungjawaban bagi perusahaan merupakan salah satu sarana membantu

pengawasan serta penilaian dari kemajuan suatu perusahaan. Akuntansi pertanggungjawaban

yang diterapkan di Bank Mandiri (Persero) Tbk unit Zainul Arifin medan khususnya pada pusat

Pendapatan dilihat dari kemampuan unit tersebut untuk memasarkan produknya kepada

masyarakat dikalangan ekonomi menengah kebawah seperti; pedagang eceran, pengrajin,

industri rumah tangga, dan usaha kecil lainnya. Jenis usaha-usaha tersebut merupakan target

yang menjadi sasaran Bisnis unit Mikro dalam aktivitas usaha sehari-hari. Dalam menjalankan

usaha tersebut bisnis unit mikro meluncurkan 2 (dua) jenis produk kredit yaitu; Kredit Usaha

Mikro (KUM) dan Kredit Serbaguna Mikro (KSM) untuk pegawai. Dari dua jenis kredit

tersebut seluruh pertugas maupun pimpinan unit merupakan pusat pendapatan yang tidak dapat

dipisahkan dalam mencapai target pemasaran kredit yang besar serta berkualitas. Kredit

berkualitas ini diperoleh dari setiap kemampuan petugas dalam menilai kelayakan permohonan

kredit dari setiap calon nasabah. Apabila dari tingkat pemasaran kredit diperoleh dari

banyaknya permohonan kredit yang masuk maka pendapatan bisnis unit mikro akan meningkat

secara otomatis. Peningkatan pendapatan tersebut dilihat dari tingkat pengembalian kewajiban

setiap debitur ditambah bunga yang tepat waktu, dengan demikian jika keadaan tersebut

berjalan dengan baik setiap waktunya dan ditambah proses kredit yang cepat, jelaslah unit bisnis

mikro kantor unit Zainul Arifin merupakan pusat pertanggungjawan yang diberikan

kewenangan untuk menjalankan bisnisnyadalam memasarkan kredit ke masyarakat ekonomi

kecil.

Akuntansi pertanggungjawaban pusat pendapatan yang ada pada mikro bisnis unit Zainul

pusat pendapatan bagi mikro bisnis unit Zainul Arifinmerupakan sarana membantu pengawasan

serta penilaian terhadap kemajuan perusahaan dalam pencapaian target perusahaan.

Akuntansi pertanggungjawaban pada unit ini berfungsi sebagai sarana pendorong pimpinan

unit bisnis mikro untuk memasarkan kreditnya ke masyarakat yang benar – benar membutuhkan

sesuai dengan target yang telah ditetapkan, sedangkan pusat pendapatan merupakan sebagai alat

utama untuk membantu menilai permohonan kredit yang layak dan berkualitas terhadap

pengembalian kredit yang tepat waktu.

Begitu pula halnya pemimpin unit dan petugas yang berfungsi sebagai pelaksana pusat

pendapatan, mereka diberikan hak dan tanggungjawab dalam memberikan keputusan akhir

dalam proses pemberian kredit.

Menurut peneliti, mikro bisnis unit Zainul Arifin adalah sebagai pusat pendapatan, sebab

dari hasil penelitian yang telah dilaksanakan jumlah nilai kredit yang telah ditargetkan dari

pusat merupakan pendorong bagi unit tersebut untuk berlomba dengan unit mikro lainnya dalam

memeasarkan kredit yang berkualitas ke masyarakat. Dan menurut peneliti juga mikro bisnis

unit Zainul Arifin telah menyadari pentingnya target (anggaran) dalam pelaksanaan expansi

kredit serta sebagai alat pengukur prestasi pusat pendapatan. Selain itu dengan adanya

akuntansi pertanggungjawaban, kejelasan wewenang dan tanggungjawab setiap petugas sebagai

pelaksana pusat pertanggungjawaban dapat diketahui dan jelaslah arus prosedur jalannya

kegiatan perusahaan.

4.5 Peranan Akuntansi Pertanggungjawaban Pusat Pedapatan dalam Proses Keputusan Pemberian Kredit.

Pusat pertanggungjawaban adalah unit yang dipimpin oleh seorang manajer yang

bertanggungjawab kepada organisasi tersebut. Unit bisnis Zainul Arifin Medan adalah satu

utamnya memberikan pinjaman kredit kepada masyarakat. Dalam pemberian kredit ini,

penilaian keberhasilan terhadap penyaluran kredit didasarkan atas pencapaian target yang telah

dianggarkan dari kantor Besar Jakarta. Pencapaian target pemberian kredit Bisnis Unit Mikro

Zainul Arifin Medan peran serta petugas dan pimpinan unit tidak dapat dipisahkan, karena

wewenang dan tanggungjawawb dari putusan yang telah mereka berikan merupakan kunci

keberhasilan perusahaan dalam memperoleh pendapatan yang besar. Oleh seba itu prosedur

yang ditetapkan diperusahaan adalah sarana dalam membantu pencapaian target pemberian

kredit yang berkualitas dan mengantisipasi resiko kemacetan. Dengan adanya prosedur sebagai

ketentuan proses pemberian kredit dan ditambah kemampuan petugas mengembangkan

keahliannya menilai perilaku calon debitur sangat berdampak terhadap pencapaian pendapatan

bunga setiap bulannya. Sebab jika hasil akhir penilaian kredit yang baik kepada calon debitur

yang berpotensial akan mengurangi tingkat kemacetan pengembalian kewajiban setiap jatuh

tempo.

Pada Unit Bisnis Mikro Zainul Arifin Medan selain penerapan prosedur yang telah ada

dalam memberikan putusan kredit, anggaran kredit adalah pedoman utama setiap unit untuk

mencapai keberhasilan tingkat perkembangan kredit yang diberikan. Anggaran yang telah

ditetapkan tersebut akan meningkatkan kinerja seluruh pegawai dalam proses penilaian kredit

yang baik dan juga menilai sampai sejauh mana kinerja yang telah dihasilkan petugas kredit

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Peneliti memberi beberapa kesimpulan mengenai Akuntansi Pertanggungjawaban sesuai

dengan uraian yang telah dikemukakan, yaitu :

1. Pimpinan dan petugas mikro bisnis unit Zainul Arifin telah melaksanakan proses pemberian

kredit sesuai dengan prosedur yang telah ditetapakan di perusahaan dan sesuai dengan teori

pemberian kredit yang berlaku secara umum.

2. Prosedur pemberian kredit mikro bisnis unit Zainul Arifin telah sesuai dengan prinsip

penilaian kredit yang umum digunakan perbankan yaitu 5C, 7P dan studi kelayakan.

3. Prosedur penilaian kredit pada mikro bisnis unit Zainul Arifin sperti penilaian terhadap

persyaratan administrasi kredit, karakter, kemampuan usaha menghasilkan laba, dan

penilaian kewajaran jaminan yang diberikan calon debitur terhadap kredit yang dimohon

telah menunjukkan satu proses pemberian kredit yang saling berkaitan dalam pengambilan

keputusan.

4. Prosedur penilaian kredit pada mikro bisnis unit Zainul Arifin telah menunjukkan satu

proses pemberian kredit yang saling berkaitan dalam pengambilan keputusan.

5. Peranan akuntansi pertanggungjawaban khususnya pusat pendapatan bunga tidak dapat di

pisahkan dari anggaran dan prosedur proses pemberian kredit yang kualitatif.

6. Akuntansi pertanggungjawaban telah digunakan sebagai dasar penilaian kinerja petugas

mikro bisnis unit Zainul Arifin sebagai pusat pendapatan. Hal ini terlihat dari pembagian

tugas dan wewenang tanggungjawab petugas sebagai pelaksana pusat pendapatan.

7. Akuntansi pusat pertanggungjawaban pada mikro bisnis unit dinilai dari bagaimana

penignkatan pimpinan unit beserta petugasnya memasarkan dan menyalurkan kredit sesuai

8. Mikro bisnis unit Zainul Arifin adalah pusat pendapatan, ini ditunjukkan dari peran serta

seluruh petugas dalam memberikan wewenang menilai kelayakan permohonan kredit calon

debitur yang berkualitas serta berdamapak terhadap pengembalian kewajiban tepat waktu.

5.2Saran

1. Penerapan efesiensi waktu dalam prosedur pemberian kredit di mikro bisnis unit Zainul

Arifin lebih ditingkatkan lagi. Hal ini berguna untuk dapat memberikan keputusan kredit

yang cepat dan berkualitas,serta ketentuan perusahaan dalam memutus kredit yang cepat dan

berkualitas, serta ketentuan perusahaan dalam memutus kredit maksimal dalam dalam waktu

3 hari dapat berjalan dengan baik.

2. Anggaran dan prosedur pemberian kredit harus saling berkaitan serta diperhatikan dalam

proses penilaian permohonan kredit yang baik, sehingga tidakadanaya calon debitur yang

beralih bermohon kredit ke bank lain.

3. Mikro bisinis unit Zainul Arifin tetap menggunakan akuntansi pertanggungjawaban pusat

pendapatan dalam menilai kelayakan permohonan kredit kepada calon debitur, sehingga

membantu perusahaan untuk mengukur sampai sejauh mana pencapaian target expansi