FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGAMBILAN KEPUTUSAN STRUKTUR MODAL

(Studi Kasus Pada Industri Farmasi di Bursa Efek Jakarta)

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Risita Dwi Astuti

NIM: 022214054

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

iv

P E R S E M B A H A N

Hidup kita seperti juga

j

am yang selalu berjalan dan akan berhenti

pada saatnya yang kita tidak tahu kapan akan berhenti

Baik buruk kita hanyalah untuk dapat dikenang

Baik buruk kita hanyalah pelajaran

Yang kita pikirkan adalah yang akan datang, berbuat apakah kita supaya kita

aman, tentram dan damai untuk melanjutkan hidup kita

Syukur dan terima kasih pada Bapa di Surga, Putera, dan Roh Kudus

serta Rosarioku

Orangtuaku tercinta dan tersayang banyak doa yang telah mereka

memberikan kepada saya untuk selalu berjuang

Suamiku Melsonsius Rohy Bunga dan Paulina Winarastuti Bunga

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGAMBILAN

KEPUTUSAN STRUKTUR MODAL

Studi Kasus Pada Industri Farmasi di Bursa Efek Jakarta

Risita Dwi Astuti

Universitas Sanata Dharma

Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui pengaruh tingkat stabilitas

penjualan, struktur aktiva,

leverage

operasi, pertumbuhan laba,

profitabilitas

terhadap

struktur modal perusahaan industri farmasi di Indonesia.

Data yang digunakan dalam penelitian ini adalah laporan keuangan tahun 2000

dan 2004 dari 10 perusahaan industri farmasi yang terdaftar di Bursa Efek Jakarta.

Pengumpulan data data sekunder, yaitu data yang telah dipublikasikan. Teknis analisis

yang digunakan adalah analisis regresi linear sederhana, dan analisis regresi berganda.

ABSTRACT

THE FACTORS TO INFLUENCE TAKING OVER DECISION

CAPITAL STRUCTURE

Case Study at pharmacy Industry Listed at Jakarta Stock Exchange (JSX)

Risita Dwi Astuti

Sanata Dharma University

Yogyakarta

2007

The aims of the research was to identify influences of sales stability level, assets

structure, operating leverage, growth profit, profitability of capital structure pharmacy

industry in Indonesia.

The research are finansial statements from 2000 to 2004 from 10 pharmacy

industry that listed in Jakarta Stock Exchange (JSX) was collected for primary data. The

data collection used secondary data that published by Jakarta Stock Exchange (JSX). The

technique of data analysis was simple and multiple linier regression

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGAMBILAN KEPUTUSAN STRUKTUR MODAL “ studi kasus pada perusahaan industri farmasi yang terdaftar di Bursa Efek Jakarta.

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam penulisan skripsi ini, penulis banyak mendapat bimbingan dan bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Bapa, Putra dan Roh Kudus Maria di surga telah melimpahkan rahmat Nya menyelesaikan skripsi ini.

2. Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Dra. Caecilia Wahyu E.R, M.Si selaku Dosen Pembimbing I yang telah banyak membimbing penulis dalam meyelesaikan skripsi ini.

4. A.Yudi Yunianto, SE, MBA selaku Dosen Pembimbing II yang telah banyak membimbing penulis dalam meyelesaikan skripsi ini.

7. Orang Tua yang tercinta yang saya hormati telah banyak menuntun, memberikan semangat, doa, untuk menyelesaikan skripsi ini.

8. Mertua yang memberikan doanya selalu, Suamiku, anakku Ulin tercinta yang banyak memberikan dukungan serta semangat ketika menyusun skipsi ini. 9. Simbah putri atas doanya selalu, Mas Andi, Dik Iin yang bersedia mengantar

saya saat maju serta adikku yang ada di surga

10.Madam Sandy yang meminjamkan tasnya, Lusi makasih bantuannya minta ujian susulan ya, Fr. Ferdi mau ngantar cari tanda-tangan, Novi , Om Jun, Om Alex, Klg Bude Ita, Shrek, Arif KKP, Linda dan Nana tetap berjuang ya, Nyoman, Ima, Cicil ’02 , Dian cepat selesai ya, Mories, Mitro, dan sahabat-sahabatku yang banyak membantu.

11.Teman-teman yang belum tak dapat saya sebutkan disini sukses selalu kawan !!!

12.Semua yang teman seperjuangan, seangkatan ’02 selamat berjuang ya!!!

DAFTAR ISI

Halaman

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

HALAMAN PENGESAHAN………. iii

HALAMAN PERSEMBAHAN……….. iv

PERNYATAAN KEASLIAN KARYA………. v

ABSTRAK……….. vi

ABSTRACT……… vii

KATA PENGANTAR……… viii

DAFTAR ISI………... ix

DAFTAR GAMBAR……….. x

DAFTAR TABEL……….. xi

BAB I PENDAHULUAN………... 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah……… 4

C. Batasan Masalah……… 4

D. Tujuan Penelitian……… 4

E. Manfaat Penelitian………. 5

F. Sistematika Penelitian……… 6

BAB II LANDASAN TEORI……… 7

B. Laporan keuangan ………….………... 8

C. Pengertian Struktur Modal……….. 9

1. Pengertian Struktur Modal……….. 9

2. Struktur Modal Optimal……….. 10

D. Faktor-Faktor yang Mempengaruhi Struktur Modal...12

1. Stabilitas Penjualan... 12

2. Struktur Aktiva ...14

3. Leverage Operasi ... 16

4. Pertumbuhan Laba ... 17

5. Profitabilitas ... 17

E. Hipotesis………..……….. 18

BAB III METODE PENELITIAN……… 20

A. Jenis Penelitian……….. 20

B. Tempat dan Waktu Penelitian……… 20

C. Subyek Penelitian……..……… 20

D. Obyek Penelitian …….………. 21

E. Variabel Penelitian ………...… 21

F. Metode Analisis Data ………... 24

1.Analisis Regresi Linier sederhana ... 24

2.Analisis Regresi Berganda ... 26

G. Pengujian Hipotesis ... 27

B. Langkah Go Publik………. 30

C. Sejarah Singkat Perusahaan Industri Farmasi ... 32

BAB V ANALISA DATA DAN PEMBAHASAN……….. 36

A. Analisis Data……….………... 36

B. Pembahasan……….. 56

C. Koefisien Determinasi ( R 2)……… 62

BAB VI KESIMPULAN KETERBATASAN PENELITIAN DAN SARAN 63 A. Kesimpulan……… 63

B. Keterbatasan Penelitian………. 63

C. Saran……..……… 64

DAFTAR PUSTAKA……… 64

LAMPIRAN……….. 65 LAMPIRAN A……….………..

DAFTAR GAMBAR

DAFTAR TABEL

Tabel V.1 Hasil Perhitungan Struktur ModaL ... Industri Farmasi di BEJ 2000-2004 ... 35 Tabel V.2 Hasil Perhitungan Stabilitas Penjualan...

Industri Farmasi di BEJ 2000-2004... 37 Tabel V.3 Hasil Perhitungan Struktur Aktiva ...

Industri Farmasi di BEJ 2000-2004 ... 38 Tabel V.4 Hasil Perhitungan Leverage Operasi ...

Industri Farmasi di BEJ 2000-2004...39 Tabel V.5 Hasil Perhitungan Pertumbuhan Laba...

Industri Farmasi di BEJ 2000-2004 ...41 Tabel V.6 Hasil Perhitungan profitabilitas...

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Semua perusahaan memerlukan modal yang dapat berasal dari hutang maupun ekuitas. Hutang mempunyai dua keuntungan yaitu (Brigham dan Houston, 2001 : 5) :

1. Bunga yang dibayarkan dapat dipotong untuk tujuan mengurangi pajak, sehingga menurunkan biaya efektif dari hutang.

2. Pemegang hutang (debtholder) mendapat pengembalian yang tetap, sehingga pemegang saham (stockholder) tidak perlu mengambil bagian laba mereka ketika perusahaan dalam kondisi prima.

Namun demikian hutang juga memiliki kelemahan yaitu (Brigham dan Houston,2001:5)

1. Semakin tinggi rasio hutang (debt rasio), semakin tinggi pula risiko perusahaan, sehingga suku bunganya mungkin lebih tinggi.

2. Apabila sebuah perusahaan mengalami kesulitan keuangan dan laba operasi tidak mencukupi untuk menutup beban bunga, maka pemegang saham harus menutup kekurangan, dan perusahaan akan bangkrut jika tidak sanggup.

maupun pemerintah, baik industri perdagangan, maupun jasa, semuanya mempunyai tujuan ekonomi yang sama yaitu mendapatkan laba atau keuntungan yang maksimum. Hal tersebut tergantung dari peran sistem manajemen yang sangat penting dalam menghadapi persaingan dunia luar. Pemilihan struktur modal yang tepat membantu untuk meningkatkan nilai perusahaan serta memperoleh keuntungan untuk bersaing. Hal tersebut tergantung cara seorang manajer keuangan mengelola aset-aset perusahaan agar tujuan perusahaan dapat tercapai dengan baik.

Penentuan struktur modal bukan merupakan ilmu pasti, karena itu meskipun perusahaan-perusahaan berada dalam industri yang sama, seringkali mempunyai struktur modal yang sangat berbeda. . Pembayaran bunga hutang akan mempengaruhi jumlah penghasilan kena pajak yang dapat mempengaruhi kas modal perusahaan dan nilai perusahaan.

Struktur modal suatu perusahaan, secara umum terdiri atas beberapa komponen yaitu ( Husnan, 1996 : 275-287)

1. Modal Sendiri (Equity)

2. Hutang Jangka Panjang

Hutang jangka panjang merupakan sumber dana yang mempunyai jangka waktu relatif lama. Jenis-jenis hutang tersebut yang di dalam hal ini adalah obligasi, hipotek, dan kredit investasi.

Kebangkitan Bursa Efek Jakarta memberikan kesempatan kepada perusahaan-perusahaan Indonesia untuk mengatasi masalah yang dahulu paling sering dihadapi, yaitu struktur modal yang sangat timpang. Melalui Bursa Efek Jakarta perusahaan diharapkan dapat menata kembali struktur modal agar lebih baik. Sehingga perusahaan selalu berusaha mencari struktur modal optimal. Struktur modal optimal adalah struktur modal yang memaksimumkan nilai perusahaan serta dapat meminimalkan rata-rata dibobot biaya modal. Struktur modal perusahaan pada dasarnya adalah kombinasi dari penggunaan dana yang berbentuk hutang dan modal sendiri. Dengan semakin banyaknya alternatif sumber pembiayaan, maka perusahaan dapat memilih kombinasi yang optimal dari alternatif- alternatif yang ada.

sangat tertarik untuk melakukan penelitian dengan mengambil judul “Faktor- faktor Yang Mempengaruhi Pengambilan Keputusan Struktur Modal, Studi

Kasus pada Industri Farmasi di Bursa Efek Jakarta (BEJ)”.

B. RUMUSAN MASALAH

1. Faktor-faktor apakah yang secara individual berpengaruh positif terhadap struktur modal pada industri Farmasi di Bursa Efek Jakarta ?

2. Faktor-faktor apakah yang secara serempak berpengaruh positif terhadap struktur modal pada industri Farmasi di Bursa Efek Jakarta ?

.

C. BATASAN MASALAH

1. Mengingat ada banyak faktor-faktor yang mempengaruhi struktur modal pada perusahaan tetapi hanya lima faktor yang diteliti faktor-faktor yang digunakan sebagai indikator yang mempengaruhi struktur modal yaitu stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan laba dan tingkat profitabilitas.

2. Perusahaan yang diteliti adalah perusahaan industri Farmasi di BEJ yang telah menerbitkan Laporan Keuangan periode 1999-2004.

D.TUJUAN PENELITIAN

2. Untuk mengetahui faktor-faktor yang secara simultan berpengaruh positif terhadap struktur modal pada industri Farmasi Bursa Efek Jakarta.

E. MANFAAT PENELITIAN

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat membantu perusahaan khususnya industri Farmasi dalam menentukan keputusan struktur modal. 2. Bagi Universitas Santa Dharma

Hasil penelitian ini diharapkan dapat menambah koleksi perpustakaan Universitas Sanata Dharma di Yogyakarta dan menjadi tambahan referensi bagi mereka yang berkeinginan untuk mengadakan penelitian lebih lanjut.

3. Bagi Penulis

F. SISTEMATIKA PENULISAN

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang, perumusan dan pembatasan masalah yang ada tujuan serta manfaat dari penelitian.

BAB II LANDASAN TEORI

Bab ini membahas mengenai landasan teori-teori yang berkaitan dengan masalah dalam penelitian serta rumusan hipotesis

BAB III METODE PENELITIAN

Bab ini dibahas mengenai populasi, dan sampel data yang diperlukan, variabel penelitian dan metode analisis data.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini akan disajikan gambaran umum BEJ dan pasar modal yang terdaftar di Indonesia.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang analisis data berdasarkan teori-teori yang relevan dengan landasan teori dan pembahasannya serta pengujian terhadap hipotesis yang diajukan.

BAB VI PENUTUP

BAB II

LANDASAN TEORI

A. Fungsi dan Tujuan Manajemen Keuangan

Menurut Husnan dan Pujiastuti (1994 :4-5), manajemen keuangan

menyangkut kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan.

Mereka yang melaksanakan kegiatan tersebut sering disebut manajer keuangan.

Banyak kegiatan yang harus dijalankan oleh manajer keuangan, dan

kegiatan-kegiatan tersebut dapat dikelompokkan menjadi dua kegiatan-kegiatan utama, yaitu kegiatan-kegiatan

menggunakan dana dan mencari dana. Dua kegiatan fungsi utama disebut sebagai

fungsi keuangan.

B. Laporan keuangan

Laporan keuangan memegang peranan penting sebagai faktor internal

perusahan. Laporan keuangan merupakan hasil akhir dari proses akuntansi, dimana

laporan keuangan tersebut dapat digunakan sebagai alat komunikasi bagi perusahaan

dengan pihak-pihak yang berkepentingan mengenai data keuangan atau aktivitas

perusahaan yang telah dilakukan. Laporan keuangan dapat dijadikan dasar untuk

menentukan atau menilai posisi keuangan suatu perusahaan yang selanjutnya dari

hasil analisis tersebut dijadikan sebagai acuan dalam pengambilan keputusan

ekonomi.

Menurut Standar Akuntansi Keuangan (1994:2) , pengertian istilah laporan

keuangan adalah sebagai berikut :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi,

laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara

seperti misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan industri dan

geografis serta pengungkapan pengaruh perubahan harga.

Menurut Weston dan Brigham ( 1998 : 279) laporan keuangan yang

disampaikan oleh perusahaan kepada pemegang saham, tak pelak lagi laporan

tahunan, ada dua jenis informasi yang disajikan dalam laporan ini. Pertama, bagian

uraian verbal, yang berupa kata pengantar dari presiden direktur, yang

menggambarkan hasil operasi perusahaan selama tahun lalu serta membahas

perkembangan baru yang mempengaruhi di masa datang. Kedua, laporan tahunan

terdiri dari empat laporan keuangan utama perhitungan rugi-laba, neraca, perhitungan

laba ditahan, dan laporan arus kas. Secara bersama-sama, laporan ini memberikan

suatu gambaran akuntansi atas operasi serta posisi keuangan perusahaan.

C. Pengertian Struktur Modal

Adapun asal usul modal itu tentunya dari tabungan. Tabungan itu dapat

berupa tabungan negara, tabungan perusahaan, maupun tabungan orang perorangan.

Pemilik- pemilik tabungan inilah yang kemudian kita kenal sebagai sumber modal.

Mereka akan menyerahkan tabungannya untuk ditanam atau diinvestasikan ke dalam

berbagai usaha oleh para pengusaha. Struktur modal merupakan

perimbangan/perbandingan hutang jangka panjang dengan modal sendiri ( Bambang

Riyanto, 1995 : 22 ).

perusahaan tidak merubah keputusan-keputusan keuangan lain. Semua struktur modal

adalah baik, tetapi kalau dengan merubah struktur modal ternyata nilai perusahaan

berubah, maka akan diperoleh struktur modal yang terbaik. Struktur modal yang

dapat memaksimumkan nilai perusahaan, atau harga saham, adalah struktur modal

yang terbaik.

Sedang struktur keuangan mencerminkan cara bagaimana aktiva-aktiva

perusahaan dibelanjai, dengan demikian struktur keuangan tercermin pada

keseluruhan pasiva dalam neraca. Struktur keuangan mencerminkan pula

perimbangan baik dalam artian absolut maupun relatif antara keseluruhan modal

asing ( baik jangka panjang ) dengan jumlah modal sendiri. Apabila struktur

keuangan tercermin pada keseluruhan pasiva dalam neraca, maka struktur modal

hanya tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana

kedua golongan tersebut merupakan dana permanen atau jangka panjang. Dengan

demikian maka struktur modal hanya merupakan sebagian saja dari struktur

keuangan.

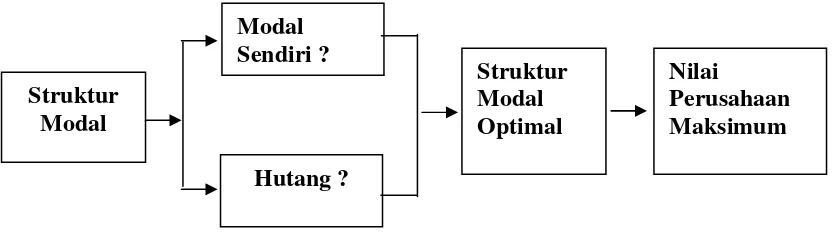

Gambar 2.1

Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Struktur modal yang optimal berarti struktur modal yang dapat

memaksimalkan nilai perusahaan dan meminimumkan biaya penggunaan modal.

Apabila struktur modal perusahaan tidak optimal sehingga dapat mengancam

perusahaan maka perusahaan perlu melakukan perbaikan struktur modal. Tujuan dari

perbaikan struktur modal adalah menyesuaikan struktur modal terhadap perubahan

dan perkembangan keadaan perusahaaan. Dengan optimalnya struktur modal maka

akan berpengaruh terhadap nilai perusahaan. Dengan meningkatnya nilai perusahaan

maka akan berpengaruh terhadap finansial perusahaan seperti perusahaan semakin

profit,

nilai saham naik, pendapatan stabil, cadangan modal bertambah.

Struktur

Modal

Modal

Sendiri ?

Hutang ?

Struktur

Modal

Optimal

D. Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut

Houston dan Brigham (2001 : 39 ) ada beberapa faktor yang

mempengaruhi keputusan sehubungan dengan struktur modal :

1.

Stabilitas Penjualan

(Sales Stability)

Penjualan di waktu yang akan datang merupakan ukuran sejauh mana

laba per saham biasa diperoleh dari pembiayaan permanen yang terdiri dari

hutang jangka panjang, saham preferen dan modal pemegang saham.Semakin

stabil penjualan perusahaan berarti semakin besar kemampuan memenuhi

kewajiban tetapnya. Perusahaan yang memiliki pendapatan yang stabil dapat

membelanjai kegiatannya dengan proporsi hutang lebih besar.

Perusahaan dengan jumlah penjualan yang relatif stabil mungkin akan

lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap

yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak

stabil ( Brigham dan Houston, 2001:39). Tingkat keuntungan yang tinggi

belum tentu dapat memuaskan manajemen. Walaupun tingkat keuntungan

rata-rata tinggi, tetapi apabila tingkat penyimpangan yang terjadi disetiap

periodenya tinggi, maka kepastian mendapatkan keuntungan yang sangat

tinggi berarti risiko penyimpangan keuntungan dari semula diharapkan dapat

dikatakan besar.

penjualan untuk membayar pokok pinjaman, menanggung beban bunga setiap

periodenya, yang jumlahnya telah ditentukan saat kontrak sebagian

kontraprestasi kepada pihak kreditur. Mengingat penggunaan hutang (modal

asing) akan menambah beban tetap perusahaan, maka manajemen akan

berpikir dan berusaha keras untuk mendapatkan dana guna membayar

kewajiban keuangan tersebut, dengan kemungkinan penyimpangan yang

rendah atau tingkat kepastian tinggi.

Stabilitas penjualan yang akhirnya akan mempengaruhi kestabilan

keuntungan perlu diperhatikan baik oleh debitur sebelum mengambil

keputusan pemberian hutang kepada debitur. Tingkat penyimpangan

penjualan dapat diukur dengan deviasi standar.

.

1

...

2 2 2 2 1−

⎟

⎠

⎞

⎜

⎝

⎛

−

+

+

⎟

⎠

⎞

⎜

⎝

⎛

−

+

⎟

⎠

⎞

⎜

⎝

⎛

−

=

− − −n

X

X

X

X

X

X

n xσ

keterangan :

σ

: deviasi standar

Xi : penjualan ke i

X : penjualan rata-rata

n : jumlah sampel

Semakin stabil penjualan, berarti semakin stabil pula keuntungan yang akan

diperoleh perusahaan. Dengan demikian stabilitas penjualan berpengaruh

positif terhadap struktur modal perusahaan.

2.

Struktur Aktiva

(Asset Structure)

Kebanyakan perusahaan industri dimana sebagian besar daripada

modalnya tertanam dalam aktiva tetap

( fixed asset)

, akan mengutamakan

pemenuhan kebutuhan modalnya dari modal permanen, yaitu modal sendiri,

sedang modal asing sifatnya adalah sebagai pelengkap. Hal ini dapat

dihubungkan dengan adanya aturan struktur finansiil konservatif yang

horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling

sedikit dapat menutup jumlah aktiva tetap plus aktiva yang lain yang sifatnya

permanen. Perusahaan yang sebagian besar aktivanya terdiri dari aktiva lancar

akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka

pendek ( Bambang Riyanto,1995 :236 ).

penghasilan yang masih diterima, persedian barang, biaya yang harus dibayar

dimuka (

prepaid expenses

).

Sedangkan aktiva tetap adalah sumber sumber ekonomi yang

berwujud dan diperolehnya sudah dalam kondisi siap untuk dipakai yaitu

dengan wujud membangun terlebih dahulu. Aktiva tetap dapat dimanfaatkan

secara permanen atau dalam rentang waktu lebih dari satu tahun, yang

termasuk dalam aktiva tetap adalah tanah

(land)

, bangunan (

building)

,

mesin-mesin

(machinery)

, perabot dan peralatan kantor

(office furniture and

fixtures)

.

Struktur aktiva yang dimiliki perusahaan akan menentukan struktur

modal perusahaan. Pada perusahaan yang sebagian besar aktivanya berupa

aktiva tetap, penggunaan hutang akan lebih didominasi oleh hutang jangka

panjang. Struktur aktiva dalam penelitian ini digunakan untuk perbandingan

antara aktiva tetap dan total aktiva yang ada dalam perusahaan (AT/TA).

Perusahaan memiliki aktiva yang besar khususnya pada perusahaan akan

permintaan outputnya relatif stabil maka perusahaan tersebut mudah

mendapat pinjaman (hutang) untuk jangka panjang. Untuk menghitung

struktur aktiva digunakan rumus :

Struktur aktiva =

aktiva

total

tetap

aktiva

⋅

⋅

struktur aktiva pada perusahaan sehingga struktur modalnya akan meningkat.

Dengan demikian struktur aktiva berpengaruh positif terhadap struktur modal

perusahaan.

3.

Leverage

Operasi

Leverage

operasi didefinisikan sebagai persentase perubahan dalam

laba operasi ( EBIT ) sebagai akibat perubahan penjualan.

Leverage

operasi

didefinisikan sebagai rasio antara persentase perubahan laba bersih sebelum

bunga dan pajak (Weston dan Copeland, 1997 :8). Untuk menghitung

besarnya

leverage

operasi dapat digunakan rumus sebagai berikut :

Leverage

operasi =

penjualan

perubahan

EBIT

perubahan

.

.

0 0 0 0atau

Leverage

operasi =

(

(

)

)

1 1 1 1 / / − − − − − − t t t t t t penjualan penjulan penjualan EBIT EBIT EBIT

Keterangan :

EBITt = EBIT tahun t

EBIT

t-1= EBIT tahun

t-1terhadap struktur modal perusahaan, yang artinya jika

leverage

operasi

semakin meningkat maka struktur modal juga semakin baik.

4.

Tingkat Pertumbuhan Laba

Tingkat pertumbuhan laba ini menunjukan besarnya pertumbuhan laba

bersih yang diperoleh perusahaan dari tahun ke tahun. Untuk menghitung

besarnya pertumbuhan laba dapat digunakan rumus sebagai berikut :

Pertumbuhan laba =

1 1

− − −

t t t

laba laba laba

Keterangan :

Laba t = Laba tahun t

Laba t-1 = Laba tahun t-1

Semakin besar pertumbuhan laba yang diperoleh akan mampu

meningkatkan struktur modal perusahaan, sehingga apabila pertumbuhan laba

semakin meningkat maka akan mampu memperbaiki struktur modal pada

perusahaan. Dengan demikian pertumbuhan laba mempunyai pengaruh positif

terhadap struktur modal.

5.

Profitabilitas

Profitabilitas

=

(

)

penjualan

EAT

Bersih

Laba

.

Dengan tingkat

profitabilitas

yang tinggi perusahaan mempunyai

kesempatan yang besar untuk mendapatkan dana dari luar perusahaan berupa

hutang, karena salah satu faktor yang diperhatikan oleh para kreditur adalah

kemampuan perusahaan tersebut untuk menghasilkan laba. Jika perusahaan

semakin meningkatkan profitabilitas, perusahaan cenderung menggunakan

banyak hutang karena mempunyai dana yang cukup melalui laba ditahan

(Sartono, 1996: 65) Dengan demikian tingkat

profitabilitas

ini memiliki

pengaruh yang positif terhadap struktur modal perusahaan.

F. Hipotesis

Hipotesis merupakan perumusan suatu preposisi atau kondisi maupun prinsip

yang dianggap benar untuk dapat menarik kesimpulan yang bersifat logis dengan cara

menguji kebenaran hipotesis tersebut. Pengujian hipotesis dilakukan dengan

menggunakan data-data yang ada. Dalam penulisan skripsi ini penulis membuat

hipotesis untuk diuji kebenaranya adalah:

1.

Stabilitas penjualan berpengaruh positif terhadap struktur modal pada industri

farmas

i

di Bursa Efek Jakarta.

3.

Leverage

operasi berpengaruh positif terhadap struktur modal pada industri

farmasi

di Bursa Efek Jakarta.

4.

Tingkat pertumbuhan laba berpengaruh positif terhadap struktur modal pada

industri farmas

i

di Bursa Efek Jakarta.

5.

Tingkat

profitabilitas

berpengaruh positif terhadap struktur modal pada

industri farmasi

di Bursa Efek Jakarta.

6.

Stabilitas penjualan, struktur aktiva,

leverage

operasi , tingkat pertumbuhan

dan tingkat

profitabilitas

secara simultan berpengaruh positif terhadap

struktur modal pada industri farmasi

di Bursa Efek Jakarta.

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus, yaitu

suatu penelitian yang terinci mengenai obyek tertentu selama kurun waktu tertentu,

termasuk lingkungan dan kondisi masa lalunya, dengan cukup mendalam dan

menyeluruh (H. Umar,1998 : 29). Hasil penelitian ini hanya berlaku pada obyek

yang diselidiki.

B.Tempat dan Waktu Penelitian

Tempat Penelitian : Perusahaan industri farmasi yang telah terdaftar di Bursa Efek

Jakarta antara tahun 2000 sampai dengan tahun 2004. Hal ini

dimaksudkan untuk memperoleh data berkesinambungan.

Waktu Penelitian : Perusahaan telah menerbitkan laporan keuangan untuk tahun buku

2000, 2001, 2002, 2003, dan 2004.

C. Subyek Penelitian

farmasi yang telah menerbitkan laporan keuangan untuk tahun buku 2000 sampai

dengan 2004.

D. Obyek Penelitian

Adapun obyek penelitian ini adalah faktor-faktor yang mempengaruhi

pengambilan keputusan tentang struktur modal, yang meliputi stabilitas penjualan,

leverage

operasi, tingkat pertumbuhan laba, tingkat

profitabilitas.

Data yang dipakai

dalam penelitian ini adalah data sekunder dari industri farmasi yang telah terdaftar di

Bursa Efek Jakarta. Semua sumber data diperoleh di Bursa Efek Jakarta selama

periode 2000 sampai dengan tahun 2004 melalui Jakarta

Stock Exchange Monthy

dan

Indonesian Capital Market

Directory.

E. Variabel penelitian

Dalam penelitian ini variabel- variabel yang digunakan adalah sebagai

berikut:

1. Struktur modal

(capital structure)

Struktur modal

(capital structure)

adalah perimbangan atau perbandingan antara

jumlah hutang jangka panjang dengan modal sendiri. Untuk mengetahui struktur

modal

(capital structure)

dapat hitung dengan rumus :

2. Stabilitas Penjualan

(sales stability)

Penjualan atau penghasilan yaitu aktiva yang diterima atas penyerahan barang

dan jasa kepada pihak pembeli. Penyebab berfluktuasinya penjualan dikarenakan

faktor internal maupun eksternal perusahaan. Tingkat penyimpangan penjualan dapat

diukur dengan deviasi standar.

(

) (

)

(

)

1

...

22

2 2

1

−

−

+

+

−

+

−

=

n

X

X

X

X

X

X

nx

σ

keterangan :

σ

: Standar deviasi

X

i: Penjualan ke-i.

X : Penjualan rata-rata

n : Jumlah sampel

3. Struktur Aktiva

(asset structure)

Struktur aktiva dalam penelitian ini digunakan untuk perbandingan aktiva tetap

dan total aktiva yang ada dalam perusahaan (AT/TA). Perusahaan memiliki aktiva

yang besar khususnya pada perusahaan yang permintaan akan outputnya relatif stabil

maka perusahaan tersebut mudah mendapat pinjaman (hutang) untuk jangka panjang.

Untuk menghitung struktur aktiva digunakan rumus :

4.

Leverage

Operasi

Leverage

operasi menunjukan presentase perubahan EBIT sebagai akibat

perubahan penjualan. Untuk menghitung besarnya

leverage

operasi dapat digunakan

rumus sebagai berikut :

Leverage

operasi =

enjualan

perubahanp

BIT

perubahanE

0

0

0

0

atau

Leverage

operasi =

1 1 1 1 / ) ( / ) ( − − − − − − t t t t t t penjualan penjualan Penjualan EBIT EBIT EBIT

5. Tingkat Pertumbuhan Laba

Rasio ini menunjukan besarnya pertumbuhan laba yang diperoleh perusahaan

dari tahun ke tahun. Untuk menghitung besarnya pertumbuhan laba dapat digunakan

rumus sebagai berikut :

Pertumbuhan Laba =

1 1 − − − t t t laba laba laba

Keterangan :

Laba t = laba kotor (EBIT) tahun t

6.

Profitabilitas

Rasio ini merupakan ukuran kemampuan perusahaan dalam menghasilkan

laba, yang ditunjukkan oleh perbandingan antara laba bersih sesudah pajak (EAT)

dengan penjualan. Adapun rumusnya sebagai berikut :

Profitabilitas

=

Penjualan

EAT

LabaBersih

(

)

F. Metode Analisis Data

1. Analisis Regresi Linier Sederhana

Analisis Regresi Linier Sederhana dipakai untuk menjawab pertanyaan

dalam rumusan masalah 1 sampai dengan 5. Adapun rumus regresi linier

sederhana adalah sebagai berikut ( Mustafa, 1995:110 ):

Y= a + bX

a. Rumusan Masalah 1

Analisis regresi ini dipakai untuk menjawab pertanyaan apakah

stabilitas penjualan berpengaruh positif terhadap struktur modal. Adapun

rumusnya adalah sebagai berikut :

b. Rumusan masalah 2

Analisis regresi ini dipakai untuk menjawab pertanyaan apakah

struktur aktiva berpengaruh positif terhadap struktur modal. Adapun

rumusnya adalah sebagai berikut :

Y = a + bX

2c. Rumusan Masalah 3

Analisis regresi ini dipakai untuk menjawab pertanyaan apakah

leverage

operasi berpengaruh positif terhadap struktur modal. Adapun

rumusnya adalah sebagai berikut :

Y = a + bX

3d. Rumusan Masalah 4

Analisis regresi ini dipakai untuk menjawab pertanyaan apakah

stabilitas penjualan berpengaruh positif terhadap struktur modal. Adapun

rumusnya adalah sebagai berikut :

Y = a + bX

4e. Rumusan Masalah 5

Analisis regresi ini dipakai untuk menjawab pertanyaan apakah

profitabilitas

berpengaruh positif terhadap struktur modal. Adapun rumusnya

adalah sebagai berikut :

Keterangan

:

Y

=

Struktur

Modal

a =

Konstanta

b

=

Koefisien

Regresi

X

1=

Stabilitas

penjualan

X2

= Struktur aktiva

X

3=

Leverage

operasi

X4

= Pertumbuhan laba

X5

=

Profitabilitas

2. Analisis Regresi Berganda

Analisis Regresi berganda dipakai untuk menjawab pertanyaan

dalam rumusan masalah yang ke 6 yaitu apakah stabilitas penjualan,

struktur aktiva,

leverage

operasi, tingkat pertumbuhan laba dan tingkat

profitabilitas

secara simultan berpengaruh positif terhadap struktur

modal. Adapun persamaan regresi berganda adalah ( Mustafa, 1995 : 128)

Y=

β

0+

β

1X

1+

β

2X

2+

β

3X

3+

β

4X

4+

β

5X

5+

U

Keterangan :

Y

=

Struktur

Modal

X3

=

Leverage

operasi

X

4= Pertumbuhan laba

X5

=

Profitabilitas

0

β

=

Konstanta

=

5 , 4 , 3 , 2 ,

1

β

β

β

β

β

Koefisien regresi

Ui

= Random error

G

.

Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan dalam penelitian ini

digunakan uji t dan uji F.

a. Uji t ( pengujian Secara Individual)

Uji t digunakan untuk menguji hipotesis 1 sampai dengan 5 yaitu

apakah masing-masing variabel-variabel yaitu stabilitas penjualan,

struktur aktiva,

leverage

operasi, tingkat pertumbuhan laba dan

profitabilitas

secara individual mempunyai pengaruh positif dan

signifikan terhadap variabel dependen ( struktur modal).

H0 :

β

i≤

0

H

A:

β

i> 0

1.

Menentukan kriteria pengujian dengan satu sisi :

a. H

0diterima bila t

hitung≤

t

tabelatau sig >

α

b. H

0ditolak bila t

hitung> t

tabelatau sig <

α

2.

Menentukan tingkat signifikansi (

α

) sebasar 5%,

level of

confidence

= 95 % ,

degree of freedom

n-2.

b. Uji F ( Pengujian Secara Serempak)

Uji F dipergunakan untuk menguji apakah variabel-variabel

independen yaitu stabilitas penjualan, struktur aktiva,

leverage

operasi,

tingkat pertumbuhan laba dan

profitabilitas

secara serempak mempunyai

pengaruh positif dan signifikan terhadap variabel dependen (struktur

modal).

Ho :

β

1,β

2,β

3,β

4,β

5≤

0

HA:

β

1,β

2,β

3,β

4,β

5〉

0

Adapun rumusnya untuk menghitung F hitung adalah (Mustafa,1995 : 15)

:F hitung =

)

/(

)

1

(

)

1

/(

2 2

k

n

R

k

R

−

−

−

1.

Menentukan kriteria pengujian satu sisi :

a. H

0diterima bila F

hitung≤

F

tabelb. H0 ditolak bila F hitung > F tabel

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Bursa Efek Jakarta

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

ekonomi Nasional. Bursa Efek Jakarta berperan juga dalam upaya mengembangkan

pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang

stabil.

Sejarah Bursa Efek Jakarta berawal dari berdirinya Bursa Efek di Indonesia pada

abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, Bursa Efek

pertama Indonesia didirikan di Batavia, pusat pemerintahan kolonial Belanda dan

dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama periode Perang Dunia Pertama dan

kemudian dibuka lagi pada 1925. Selain Bursa Batavia, pemerintah kolonial juga

mengoperasikan Bursa Pararel di Surabaya dan Semarang. Namun kegiatan bursa ini

dihentikan lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada 1952,

tujuh tahun setelah Indonesia memproklamirkan Kemerdekaan, Bursa Saham dibuka

lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan oleh

perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan Bursa Saham

kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi pada

tahun 1956.

Tidak sampai 1977, Bursa Saham kembali dibuka dan ditangani oleh Badan

Kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai

puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 juli 1992, bursa saham diswastanisasi PT Bursa Saham menjadi PT

BEJ ini mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar

Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995,

meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan

Saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair

dan transparan dibanding sistem perdagangan manual.

B. Langkah Go Publik

Perusahan yang beroperasi sebagai perusahaan publik, pada dasarnya harus siap

dengan konsekuensi dan permasalahanya, yaitu memenuhi ketentuan yang berlaku

dalam undang-undang serta aturan pelaksanaan yang mengikuti, seperti yang di

wajibakan dalam keputusan Menteri Keuangan No. 1548/KMK.013/1990, perusahaan

publik harus memenuhi beberapa kesanggupan, yaitu :

1. Keharusan untuk keterbukaan (fill disclosure)

Pasar modal yang sehat adalah transparansi atau keterbukaan. Sebagai perusahaan

publik yang sahamnya telah dimilki oleh masyarakat harus menyadari keterbukaan

sesuai dengan peraturan yang telah ditetapkan (disclosure) dalam berbagai aspek sesuai

dengan kebutuhan pemegang saham dan masyarakat serta peraturan yang berlaku.

Setelah perusahaan go publik dan mencatat efeknya di bursa maka emiten sebagai

perusahaan publik wajib menyampaikan laporan secara rutin maupun laporan lain

kepada BAPEPAM dan Bursa Efek Jakarta. Laporan yang disampaikan oleh emiten

kepada bursa khususnya laporan adanya kejadian penting, secepatnya akan

dipublikasikan oleh bursa kepada masyarakat pemodal melalui pengumuman dilantai

bursa maupun lantai informasi. Masyarakat pemodal dapat memperoleh langsung

informasi tersebut ataupun melalui perusahaan pialang.

3. Perubahan hubungan dari informal ke formal

Sebelum go publik manajer tidak mempunyai kewajiban untuk menghasilkan

laporan apapun, tetapi sesudah go publik manajer mempunyai komunikasi dengan

pihak luar, misalnya BAPEPAM dan akuntan publik.

4. Kewajiban membayar dividen

Investor membeli saham karena mengharapkan adanya keuntungan, dalam hal ini

dividen yang dibagi setiap periodenya. Oleh karena itu manajer harus bekerja keras

untuk menyakinkan para investor yang selanjutnya berkewajiban membayar dividen

secara teratur dan konstan atau naik.

5. Berusaha meningkatkan pertumbuhan perusahaan

Selain berkewajiban membayar dividen, perusahaan harus menunjukkan

kemampuannya untuk bertahan dalam dunia persaingan, selanjutnya berusaha keras

untuk memenangkan persaingan.

Langkah go publik dan go internasional menyebabkan transformasi besar-besaran

struktur modal perusahaan-perusaaahaan Indonesia. Modal menjadi kuat sementara

perkembangan perusahaan selanjutnya yang kuat membuat perusahaan dapat

menambah hutang tanpa khawatir rasio hutang akan memburuk

Dengan bangkitnya Bursa Efek Jakarta, terbuka kesempatan bagi

perusahaan-perusahaan di Indonesia untuk masalah struktur modal. Kalau dahulu hutang

perusahaan lebih besar dari modalnya, maka menjual sahamnya di pasar modal

sekarang banyak diantara perusahaan-perusahaan tersebut sudah memiliki modal yang

lebih tinggi dari hutang.

C. Sejarah Singkat Perusahaan Industri Farmasi

1. PT Bristol-Myers Squibb Indonesia Tbk.

PT Squibb Indonesia berdiri 19 maret 1971 ruang lingkup kegiatan perusahaan

adalah bergerak dalam bidang farmasi dan produk kesehatan seperti :

a. Menggunakan resep : Capoten, Corgard, Capozide, Kenacort, Kenacomb,

Mycostatin, Azatam, Velosef dan masih ada 36 jenis antibiotik lainnya.

b. Tanpa resep : Engran, Couterpain, Vi-grans, B-Complex

Perusahaan berkedudukan di Jakarta, dan pabriknya berlokasi di Cilangkap, Bogor.

Pada tanggal 6 November 1991, perusahaan telah mengakuisisi 100% kepemilikan PT

Bristol-Myers Indonesia.

2. PT Dankos Laboratories Tbk.

PT Dankos Laboratories didirikan pada tahun 1882 perusahaan bergerak dibidang

farmasi. Suksesnya perusahaan melakukan negoisasi sehingga mendapat pinjaman dari

kreditur untuk merekturisasi perusahaan. Pemegang saham terbesar adalah PT Bintang

3. PT Darya-Varia Laboratoria Tbk.

PT Darya-Varia didirikan pada tahun 1976 perusahaan bergerak dalam bidang

manufaktur, perdagangan, dan distribusi produk-produk farmasi, produk-produk kimia

yang berhubungan dengan farmasi, dan perawatan kesehatan. Pabrik dan kantor pusat

berlokasi di Bogor dan Jakarta.

4. PT Indofarma (Persero) Tbk.

PT Indonesia farma Tbk disingkat Indofarma didirikan pada 2 Januari 1996 .

Pada awalnya, perusahaan merupakan sebuah pabrik obat dengan nama Pabrik obat

Manggarai pada 1918. Pada tahun 1950 pabrik ini diambil alih oleh pemerintah

republik Indonesia dan dikelola oleh Departemen Kesehatan. Ruang lingkup kegiatan

perusahaan sebagai berikut :

a. Memproduksi bahan baku dan bahan penolong farmasi termasuk bahan kimia dan

agrokimia baik sendiri maupun atas dasar lisensi.

b. Memproduksi obat-obatan, produk makanan yang berhubungan dengan

pemeliharaan kesehatan, baik yang bersifat umum termasuk untuk hewan, dan alat

kesehatan. Baik pembuatan atas dasar sendiri maupun atas dasar lisensi.

c. Memproduksi pengemas maupun bahan pengemas, mesin dan peralatan sarana

pendukung yang berkaitan dengan industri farmasi.

d. Pemasaran, perdagangan dan distribusi hasil produk baik didalam maupun diluar

negara.

e. Jasa yang berhubungan dengan kegiatan usaha perusahaan maupun jasa

pemeliharaan kesehatan.

Perusahaan berdomisili di Jakarta dan berlokasi di Jln. Tambak No 2, dengan

5. PT Kalbe Farma Tbk.

PT Kalbe Farma Tbk didirikan pada tanggal 10 September 1966. Ruang

lingkup kegiatan perusahaan meliputi usaha dalam bidang industri dan distribusi

produk farmasi bagi manusia dan hewan.

PT Kalbe Farma Tbk berlokasi di Jakarta kawasan Industri Delta Silikon, Jln. M. H.

Thamrin Blok A 3-1, Lippo Cikarang-Bekasi.

6. PT Kimia Farma (Persero) Tbk.

PT Kimia Farma (Persero) Tbk disahkan pada 11 Oktober 1971, yang

sebelumnya adalah Perusahaan Negara Kimia Farma. Ruang lingkup kegiatannya

antara lain mengadakan, menghasilkan, mengolah bahan kimia farmasi, dan biologi

untuk pemeliharaan kesehatan.

PT Kimia Farma (Persero) Tbk saat ini berkedudukan di Jln. Veteran No 09, Jakarta.

7. PT Merck Tbk.

PT Merck Tbk didirikan pada 14 Oktober 1970. Alamat Jln. T.B. Simatupang

No 08, Pasar Rebo – Jakarta perusahaan berstatus PMA dari Eropa. Perusahaan

bergerak dibidang produk obat-obatan seperti sangobion, Neurobion yang dijual secara

bebas pasar dalam negeri. Tahun 1987 telah banyak melakukan export, sekarang

pemegang saham terbesar ada di tangan Merck Astra Holding AG.

8. PT Pyridam Farma Tbk.

PT Pyridam Farma Tbk didirikan pada 27 November 1976. Ruang lingkup

kegiatan usaha perusahaan meliputi industri obat - obatan, plastik, alat kesehatan dan

industri kimia. Perusahaan berdomisili di Jakarta dan pabriknya berlokasi di Desa

9. PT Schering Plough Indonesia Tbk.

PT Schering Plough Indonesia Tbk didirikan pada 07 Maret 1972. Ruang

lingkup kegiatan perusahaan meliputi pembuatan dan pengembangan produk farmasi

untuk manusia dan hewan, produk kebersihan, kosmetik dan keperluan rumah tangga.

Perusahaan ini lebih banyak memproduksi obat antibiotik.

Perusahaan berkedudukan di Jakarta, sedangkan pabriknya berlokasi di Pandaan, Jawa

Timur.

10. PT Tempo Scan Pacific Tbk.

PT Tempo Scan Pacific Tbk didirikan pada 20 Mei 1970. Ruang lingkup

kegiatan perusahaan bergerak dalam bidang usaha farmasi. Perusahaan berkedudukan

di Jakarta Jln. H. Rasuna Said Kapling 11, sedangkan lokasi pabriknya dan kantor

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Variabel Penelitian dan Hasilnya

---

Dalam penelitian ini digunakan sampel 10 (sepuluh) perusahaan yang

terdaftar di Bursa Efek Jakarta (BEJ) dari tahun 2000 - 2004 khususnya bidang

Farmasi. Sesuai dengan tujuan yang ingin dicapai yaitu untuk mengetahui

faktor-faktor yang mempengaruhi struktur modal (capital structure) maka dalam

penelitian ini digunakan analisa regresi linier sederhana dan analisa regresi linier

berganda. Variabel yang diduga mempengaruhi struktur modal adalah stabilitas

penjualan, struktur aktiva, leverage operasi, pertumbuhan laba dan profitabilitas.

Nama perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) dari tahun 2000-2004

sebagai berikut :

SQBB : PT. Bristol-Myers Squibb Tbk

DAKS : PT. Dankos Laboratories Tbk

DVLA : PT. Darya Varia laboratoria Tbk

INAF : PT. Indofarma (Persero) Tbk

KLBF : PT. Kalbe Farma Tbk

KAEF : PT. Kimia Farma Tbk

MERC : PT. Merck Tbk

PYFA : PT. Pyridam Farma Tbk

SCPI : PT. Schering Plough Indonesia Tbk

1. Struktur Modal (Capital Structure)

Struktur modal (capital structure) adalah perbandingan antara

jumlah hutang jangka panjang dapat dihitung dengan rumus :

Struktur Modal =

ri ModalSendi

jang gJangkapan Hutan

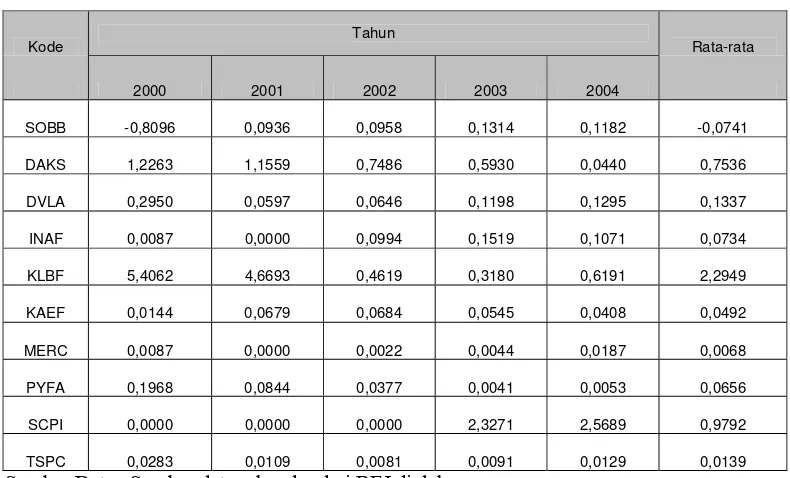

Adapun besarnya struktur modal dari masing-masing sampel

perusahaan selama periode 2000 - 2004 dapat dilihat pada tabel V.1 berikut

ini :

Tabel V.1

Hasil perhitungan Struktur Modal pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000 – 2004

Kode Tahun Rata-rata

2000 2001 2002 2003 2004

SOBB -0,8096 0,0936 0,0958 0,1314 0,1182 -0,0741

DAKS 1,2263 1,1559 0,7486 0,5930 0,0440 0,7536

DVLA 0,2950 0,0597 0,0646 0,1198 0,1295 0,1337

INAF 0,0087 0,0000 0,0994 0,1519 0,1071 0,0734

KLBF 5,4062 4,6693 0,4619 0,3180 0,6191 2,2949

KAEF 0,0144 0,0679 0,0684 0,0545 0,0408 0,0492

MERC 0,0087 0,0000 0,0022 0,0044 0,0187 0,0068

PYFA 0,1968 0,0844 0,0377 0,0041 0,0053 0,0656

SCPI 0,0000 0,0000 0,0000 2,3271 2,5689 0,9792

TSPC 0,0283 0,0109 0,0081 0,0091 0,0129 0,0139

Sumber Data : Sumber data sekunder dari BEJ diolah.

Tabel V.1 memperlihatkan perhitungan rasio struktur modal dilihat dari

rata-ratanya karena rata-rata mempertimbangkan semua nilai dan dapat

terpengaruh oleh nilai ekstrim. Struktur modal pada perusahaan Kalbe Farma

menunjukkan long term debt equity ratio lebih besar dibandingkan modal sendiri,

sedang struktur modal pada perusahaan Bristol Meyer Squibb menunjukkan adanya

upaya perusahaan untuk menekan jumlah penggunaan hutang jangka panjang dan

modal sendiri karena mungkin perusahaan sedang mengalami kerugian atau sedang

melakukan investasi. Struktur modal perusahaan haruslah memaksimumkan nilai

perusahaan dengan memaksimumkan profit bagi kepentingan modal sendiri, dan

keuntungan yang diperoleh haruslah lebih besar dari biaya modal yang dikeluarkan

sebagai akibat penggunaan struktur modal tertentu. Tetapi kalau kita menambahkan

adanya biaya kebangkrutan, maka akan ada suatu perbandingan antara hutang dan

modal sendiri yang optimal, sehingga ada struktur modal yang optimal.

2. Stabilitas Penjualan (Sales Stability)

Dalam mengukur stabilitas penjualan masing-masing digunakan ukuran

standar deviasi dari tingkat penjualan sampel perusahaam yang diteliti selama

periode penelitian .

1 ... 2 2 1 − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − + + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = − − − n X X X X X X n x σ Keterangan : :

σ Standar deviasi

Xi : Penjualan ke i

X : Penjualan rata-rata

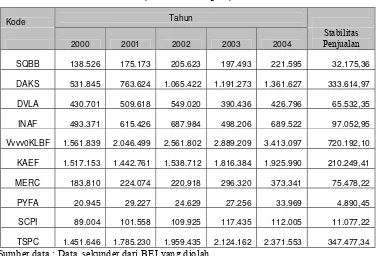

Besarnya penjualan dan stabilitas penjualan dari sampel perusahaan yang

digunakan selama periode 2000 - 2004 dapat dilihat pada tabel V.2 berikut :

Tabel V.2

Hasil perhitungan Stabilitas Penjualan pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000 - 2004

(Dalam Juta Rupiah)

Kode Tahun

2000 2001 2002 2003 2004

Stabilitas Penjualan

SQBB 138.526 175.173 205.623 197.493 221.595 32.175,36

DAKS 531.845 763.624 1.065.422 1.191.273 1.361.627 333.614,97

DVLA 430.701 509.618 549.020 390.436 426.796 65.532,35

INAF 493.371 615.426 687.984 498.206 689.522 97.052,95

Vvvv0KLBF 1.561.839 2.046.499 2.561.802 2.889.209 3.413.097 720.192,10

KAEF 1.517.153 1.442.761 1.538.712 1.816.384 1.925.990 210.249,41

MERC 183.810 224.074 220.918 296.320 373.341 75.478,22

PYFA 20.945 29.227 24.629 27.256 33.969 4.890,45

SCPI 89.004 101.558 109.925 117.435 112.005 11.077,22

TSPC 1.451.646 1.785.230 1.959.435 2.124.162 2.371.553 347.477,34

Sumber data : Data sekunder dari BEJ yang diolah

Tabel V.2

memperlihatkan stabilitas penjualan perusahaan di industri farmasi.

Semakin besar standar deviasi maka tingkat penyimpangan penjualan perusahaan

semakin besar (semakin tidak stabil penjualan) ini akan mempengaruhi stabilitas

keuntungan perusahaan. Perusahaan yang penjualannya tidak stabil ada pada

perusahaan Kalbe Farma dapat dilihat standar deviasi yang besar, maka tidak

standar deviasinya maka tingkat penyimpangan penjualan perusahaan semakin

kecil hal ini akan semakin stabil keuntungannya. Perusahaan yang stabil

penjualannya dilihat dari kecilnya standar deviasi pada perusahaan Pyridam maka

tingkat keuntungan perusahaan juga akan stabil.

3. Struktur Aktiva (Asset Stucture)

Struktur aktiva dalam penelitian ini digunakan untuk perbandingan aktiva

tetap dan total aktiva yang ada dalam perusahaan (AT/TA). Untuk menghitung

struktur aktiva digunakan rumus :

Struktur Aktiva =

a TotalAktiv

p AktivaTeta

Besarnya struktur aktiva masing-masing sampel perusahaan selama periode

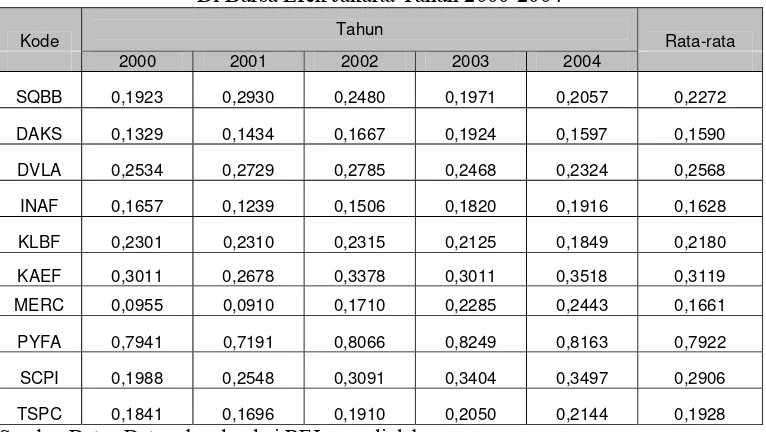

2000-2004 dan rata-ratanya dapat dilihat pada tabel V.3 berikut :

. Tabel V.3

Hasil Perhitungan Struktur Aktiva pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000-2004

Kode Tahun Rata-rata

2000 2001 2002 2003 2004

SQBB 0,1923 0,2930 0,2480 0,1971 0,2057 0,2272

DAKS 0,1329 0,1434 0,1667 0,1924 0,1597 0,1590

DVLA 0,2534 0,2729 0,2785 0,2468 0,2324 0,2568

INAF 0,1657 0,1239 0,1506 0,1820 0,1916 0,1628

KLBF 0,2301 0,2310 0,2315 0,2125 0,1849 0,2180

KAEF 0,3011 0,2678 0,3378 0,3011 0,3518 0,3119

MERC 0,0955 0,0910 0,1710 0,2285 0,2443 0,1661

PYFA 0,7941 0,7191 0,8066 0,8249 0,8163 0,7922

SCPI 0,1988 0,2548 0,3091 0,3404 0,3497 0,2906

TSPC 0,1841 0,1696 0,1910 0,2050 0,2144 0,1928

Tabel V.3 memperlihatkan perhitungan struktur aktiva pada perusahaan

industri farmasi. Perusahaan dengan struktur aktiva besar pada perusahaan Pyridam

Farmasi memiliki aktiva tetap besar yang mungkin diikuti biaya cadangan

depresiasi tinggi pula. Sedang struktur aktiva yang rendah ada pada perusahaan

Dankos biasanya memiliki cadangan depresiasi rendah. Perusahaan yang memiliki

struktur aktiva besar bisa diserahkan sebagai jaminan pinjaman jika dalam struktur

modalnya cenderung menggunakan hutang.

4. Leverage Operasi

Leverage operasi menunjukkan prosentase perubahan EBIT sebagai akibat

perubahan penjualan. Untuk menghitung besarnya leverage operasi dapat

digunakan rumus sebagai berikut :

Leverage Operasi =

enjualan PerubahanP BIT PerubahanE % % atau

Leverage Operasi =

1 1 1 1 / ) ( / ) ( − − − − − − t t t t t t Penjualan Penjualan Penjualan EBIT EBIT EBIT

Besarnya leverage operasi pada masing-masing sampel perusahaan selama

Tabel V.4

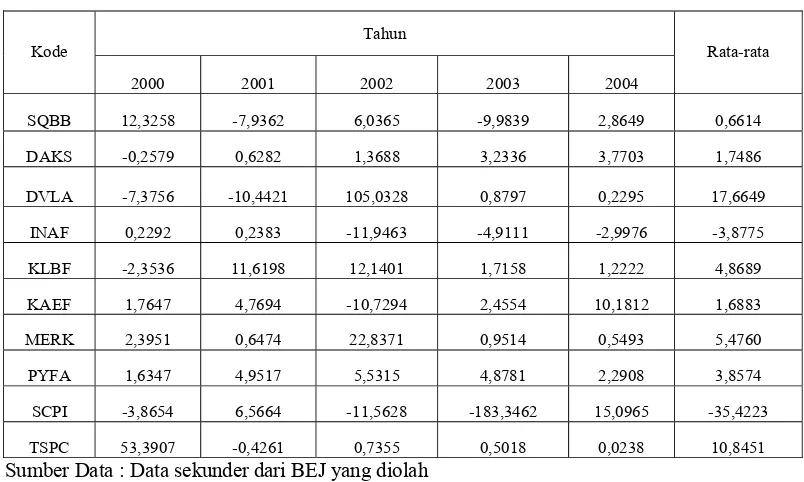

Hasil Perhitungan Leverage operasi pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000 - 2004

Tahun Kode

2000 2001 2002 2003 2004

Rata-rata

SQBB 12,3258 -7,9362 6,0365 -9,9839 2,8649 0,6614

DAKS -0,2579 0,6282 1,3688 3,2336 3,7703 1,7486

DVLA -7,3756 -10,4421 105,0328 0,8797 0,2295 17,6649

INAF 0,2292 0,2383 -11,9463 -4,9111 -2,9976 -3,8775

KLBF -2,3536 11,6198 12,1401 1,7158 1,2222 4,8689

KAEF 1,7647 4,7694 -10,7294 2,4554 10,1812 1,6883

MERK 2,3951 0,6474 22,8371 0,9514 0,5493 5,4760

PYFA 1,6347 4,9517 5,5315 4,8781 2,2908 3,8574

SCPI -3,8654 6,5664 -11,5628 -183,3462 15,0965 -35,4223

TSPC 53,3907 -0,4261 0,7355 0,5018 0,0238 10,8451

Sumber Data : Data sekunder dari BEJ yang diolah

Tabel V.4 memperlihatkan jika sebagian besar dari total biaya perusahaan

adalah berupa biaya tetap, maka dikatakan bahwa leverage operasi perusahaan

tersebut tinggi bila tingkat leverage operasi suatu bisnis sangat tinggi, sementara

hal-hal lain konstan, ini menandakan bahwa perubahan yang relatif kecil dalam

penjualan akan memngakibatkan perubahan laba operasi yang relatif besar.

Sebaliknya jika dalam perusahaan leverage operasinya rendah apabila struktur

biaya tetap rendah dan biaya per unit tinggi. Dengan demikian operasi searah

dengan biaya tetap sehingga didefinisikan sebagai pengaruh tingkat biaya tetap

Leverage operasi tinggi pada perusahaan Darya Varia, titik impasnya

terletak pada tingkat penjualan yang relatif tinggi, dan dampak perubahan tingkat

penjualan terhadap laba makin besar. Semakin besar biaya operasi tetap, perubahan

pada penjualan akan mengakibatkan perubahan yang lebih besar pada EBIT

perusahaan. Leverage operasi rendah ada pada perusahaan Schering Plough

Indonesia (SCPI) bahwa mungkin beban tetapnya juga relatif kecil, yang biasanya

biaya variabel per unitnya cukup tinggi sehingga penerimaan setelah dikurangi

biaya variabel lebih kecil daripada biaya tetapnya.

5. Pertumbuhan Laba

Rasio ini menunjukkan besarnya pertumbuhan laba yang di peroleh

perusahaan dari tahun – ke tahun. Untuk menghitung besarnya pertumbuhan laba

dapat di gunakan rumus sebagai berikut :

Pertumbuhan Laba Kotor =

1 1

− −

−

t t t

Laba Laba Laba

Keterangan :

Laba t = Laba kotor tahun t

Laba t-1= Laba kotor tahun t-1

Besarnya pertumbuhan laba masing-masing sampel perusahaan selama

Tabel V.5

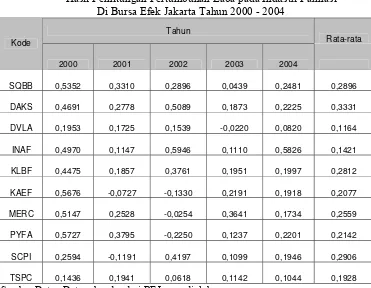

Hasil Perhitungan Pertumbuhan Laba pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000 - 2004

Tahun

Rata-rata Kode

2000 2001 2002 2003 2004

SQBB 0,5352 0,3310 0,2896 0,0439 0,2481 0,2896

DAKS 0,4691 0,2778 0,5089 0,1873 0,2225 0,3331

DVLA 0,1953 0,1725 0,1539 -0,0220 0,0820 0,1164

INAF 0,4970 0,1147 0,5946 0,1110 0,5826 0,1421

KLBF 0,4475 0,1857 0,3761 0,1951 0,1997 0,2812

KAEF 0,5676 -0,0727 -0,1330 0,2191 0,1918 0,2077

MERC 0,5147 0,2528 -0,0254 0,3641 0,1734 0,2559

PYFA 0,5727 0,3795 -0,2250 0,1237 0,2201 0,2142

SCPI 0,2594 -0,1191 0,4197 0,1099 0,1946 0,2906

TSPC 0,1436 0,1941 0,0618 0,1142 0,1044 0,1928

Sumber Data : Data sekunder dari BEJ yang diolah

Berdasarkan tabel V.5 memperlihatkan rata-rata besarnya tingkat

pertumbuhan laba rata-rata pertahun. Pertumbuhan laba yang meningkatnya relatif

besar pada perusahaan Dankos. Perusahaan yang menghasilkan pertumbuhan laba

yang meningkat lebih mampu mendanai perusahaannya dengan laba ditahan lebih

mudah mendapatkan pinjaman. Perusahaan mampu meningkatkan pertumbuhan

laba dengan cepat mempunyai potensi yang lebih besar untuk mempertahankan

struktur modal pada modal sendiri melalui laba ditahan maupun menggunakan

hutang meski peningkatannya sangatlah kecil. Pertumbuhan laba penting untuk

dianalisa untuk mengetahui sebab-sebab perubahan, baik perubahan naik maupun

6. Profitabilitas

Rasio ini merupakan ukuran kemampuan perusahaan dalam menghasilkan

laba, yang ditunjukkan oleh perbandingan laba bersih sesudah pajak dengan

penjualan. Adapun rumusnya sebagai berikut :

Profitabilitas =

Penjualan EAT

LabaBersih( )

Besarnya Profitabilitas dari masing-masing sampel perusahaan selama

periode penelitian 2000–2004 dan rata–ratanya dapat dilihat pada tabel V.6 berikut

Tabel V. 6

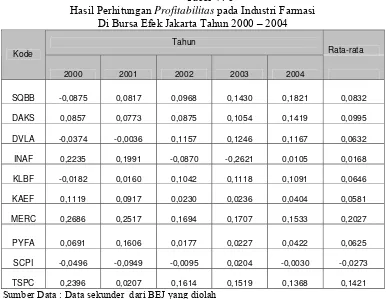

Hasil Perhitungan Profitabilitas pada Industri Farmasi Di Bursa Efek Jakarta Tahun 2000 – 2004

Tahun

Rata-rata Kode

2000 2001 2002 2003 2004

SQBB -0,0875 0,0817 0,0968 0,1430 0,1821 0,0832

DAKS 0,0857 0,0773 0,0875 0,1054 0,1419 0,0995

DVLA -0,0374 -0,0036 0,1157 0,1246 0,1167 0,0632

INAF 0,2235 0,1991 -0,0870 -0,2621 0,0105 0,0168

KLBF -0,0182 0,0160 0,1042 0,1118 0,1091 0,0646

KAEF 0,1119 0,0917 0,0230 0,0236 0,0404 0,0581

MERC 0,2686 0,2517 0,1694 0,1707 0,1533 0,2027

PYFA 0,0691 0,1606 0,0177 0,0227 0,0422 0,0625

SCPI -0,0496 -0,0949 -0,0095 0,0204 -0,0030 -0,0273

TSPC 0,2396 0,0207 0,1614 0,1519 0,1368 0,1421

Sumber Data : Data sekunder dari BEJ yang diolah

Tabel V.6 menunjukkan profitabilitas perusahaan adalah kemampuan

perusahaan menghasilkan laba dengan menggunakan sejumlah modal tertentu.

setiap Rp1,00 penjualan menghasilkan laba bersih rata-rata 0,0728. Berdasarkan

hasil perhitungan profitabilitas diatas rata-rata industri pada perusahaan Merck

(paling tinggi) keadaan ini sangat baik bagi perusahaan karena dengan tingkat

margin laba bersih yang tinggi menunjukkan bahwa perusahaan mampu

mengendalikan biaya-biaya yang dikeluarkan perusahaan. Sedang profitabilitas

terrendah dibawah rata-rata industri adalah pada perusahaan Schering Plough. Hal

ini dapat diartikan bahwa kondisi perusahaan kurang baik karena margin laba

bersih yang rendah menunjukkan bahwa biaya serta beban usaha yang dikeluarkan

perusahaan terlalu besar.

Berdasarkan hasil perhitungan yang telah di lakukan dengan menggunakan

alat bantu statistika uji regresi dengan bantuan komputer program SPSS for

Windows Release 14.0 diperoleh hasil sebagai berikut :

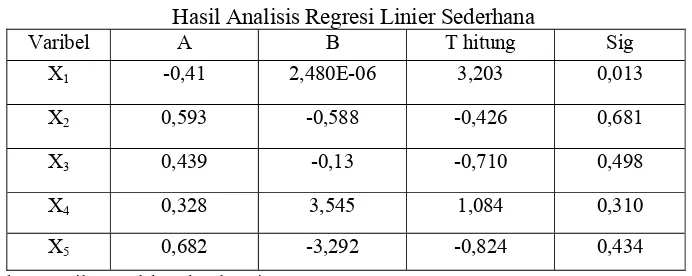

Tabel V.7

Hasil Analisis Regresi Linier Sederhana

Varibel A B T hitung Sig X1 -0,41 2,480E-06 3,203 0,013

X2 0,593 -0,588 -0,426 0,681

X3 0,439 -0,13 -0,710 0,498

X4 0,328 3,545 1,084 0,310

X5 0,682 -3,292 -0,824 0,434

Sumber : Hasil Pengolahan data lampiran 1-8

Selanjutnya untuk membuktikan apakah variabel-variabel independen secara

individual mempunyai pengaruh yang signifikan terhadap variabel dependen maka

digunakan uji t. Dalam pengujian secara individual ini digunakan taraf signifikan

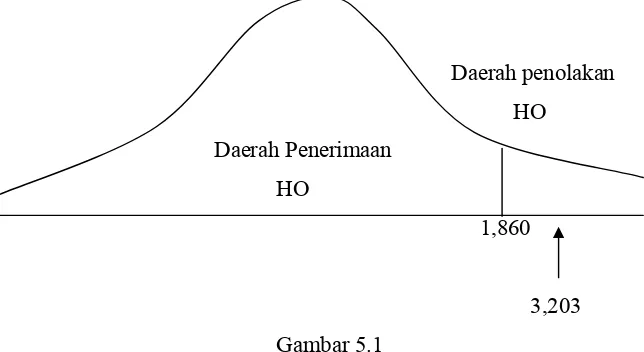

sehingga di peroleh nilai t tabel sebesar 1,860 dan . Adapun kriteria pengujian yang

digunakan adalah :

¾ Ho diterima jika t hitung ≤ 1,860

¾ Ho ditolak jika t hitung > 1,860

a. Pengujian terhadap variabel stabilitas penjualan (X1)

Menunjukkan persamaan sebagai berikut :

Y = -0,41 + 2,480-E06 X1

Langkah-langkah pengujiannya sebagai berikut :

1) Menentukan hipotesis

Ho : β1 ≤ 0, artinya stabilitas penjualan tidak positif berpengaruh terhadap

struktur modal.

HA : β2 > 0, artinya stabilitas penjualan berpengaruh positif terhadap

struktur modal

2) Hasil perhitungan komputer diperoleh t hitung = 3,203

Daerah penolakan

HO

Daerah Penerimaan

HO

1,860

3,203

Gambar 5.1

3) Kesimpulan :

Berdasarkan hasil perhitungan komputer tersebut maka dapat diketahui bahwa

nilai t hitung > t tabel ( 3,203 > 1,860 ) atau p-value (0,013<0,05) sehingga

hipotesis nol (Ho) ditolak dan hipotesis alternatif (HA) diterima. Dengan

diterimanya HA berarti stabilitas penjualan berpengaruh positif dan signifikan

terhadap struktur modal, sehingga stabilitas dengan adanya kenaikan stabilitas

penjualan maka struktur modal juga akan mengalami peningkatan.

b. Pengujian struktur aktiva (X2)

Menunjukkan persamaan sebagai berikut :

Y = 0,593 – 0,588 X2

Langkah-langkah pengujiannya sebagai berikut :

1) Menentukan hipotesis

Ho : β1 ≤ 0, artinya struktur aktiva tidak berpengaruh positif terhadap

struktur modal.

HA : β2 > 0, artinya struktur aktiva berpengaruh positif terhadap struktur

modal.

2) Hasil perhitungan komputer diperoleh t hitung = -0,426

3) Kesimpulan

Berdasarkan hasil perhitungan komputer tersebut maka dapat diketahui bahwa

nilai t hitung < t tabel ( -0,426 < 1,860 ) atau p-value (0,681>0,05) sehingga

hipotesis nol (Ho) diterima dan hipotesis alternatif (HA) ditolak. Dengan

signifikan terhadap struktur modal, sehingga dengan adanya besarnya struktur

aktiva tidak pengaruh positif terhadap struktur modal.

c. Pengujian leverage operasi (X3)

Menunjukkan persamaan sebagai berikut :

Y = 0,439 – 0,13 X3

Langkah-langkah pengujiannya sebagai berikut :

1) Menentukan hipotesis

Ho : β1 ≤ 0, artinya leverage operasi tidak berpengaruh positif terhadap

struktur modal.

HA : β2 > 0, artinya leverage operasi berpengaruh positif terhadap struktur

modal.

2) Hasil perhitungan komputer diperoleh t hitung = -0,710

3) Kesimpulan

Berdasarkan hasil perhitungan komputer tersebut maka dapat diketahui bahwa

nilai t hitung < t tabel ( -0,710 < 1,860 ) atau p-value (0,498>0,05) sehingga

hipotesis nol (Ho) diterima dan hipotesis alternatif (HA) ditolak. Dengan

ditolaknya HA berarti leverage operasi tidak berpengaruh positif dan tidak

signifikan terhadap struktur modal, sehingga dengan adanya tingginya leverage

operasi tidak berpengaruh positif terhadap struktur modal.

d. Pengujian pertumbuhan laba (X4)

Menunjukkan persamaan sebagai berikut :

Langkah-langkah pengujiannya sebagai berikut :

1) Menentukan hipotesis

Ho : β1 ≤ 0, artinya pertumbuhan laba tidak berpengaruh positif terhadap

struktur modal.

HA : β2 > 0, artinya pertumbuhan laba berpengaruh positif terhadap struktur

modal.

2) Hasil perhitungan komputer diperoleh t hitung = 1,084

3) Kesimpulan

Berdasarkan hasil perhitungan komputer tersebut maka dapat diketahui bahwa

nilai t hitung < t tabel ( 1,084 < 1,860 ) atau p-value (0,310 > 0,05) sehingga

hipotesis nol (Ho) diterima dan hipotesis alternatif (HA) ditolak. Dengan

ditolaknya HA berarti pertumbuhan laba tidak berpengaruh positif dan tidak

signifikan terhadap struktur modal, sehingga dengan adanya meningkatnya

pertumbuhan laba tidak berpengaruh positif terhadap struktur modal.

e. Pengujian profitabilitas (X5)

Menunjukkan persamaan sebagai berikut :

Y = 0,682– 3,292X5

Langkah-langkah pengujiannya sebagai berikut :

1) Menentukan hipotesis

Ho : β1 ≤ 0, artinya profitabilitas tidak berpengaruh positif terhadap struktur

modal.

HA : β2 > 0, artinya profitabilitas berpengaruh positif terhadap struktur modal.

3) Kesimpulan

Berdasarkan hasil perhitungan komputer tersebut maka dapat diketahui bahwa

nilai t hitung < t tabel ( -0,824 < 1,860 ) atau p-value (0,434 > 0,05) sehingga

hipotesis nol (Ho) diterima dan hipotesis alternatif (HA) ditolak. Dengan

ditolaknya HA berarti profitabilitas tidak berpengaruh positif dan tidak

signifikan terhadap struktur modal, sehingga dengan adanya profitabilitas yang

tinggi tidak berpengaruh positif terhadap struktur modal.

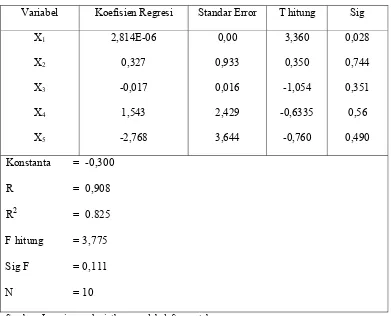

2. Analisis Regresi Linier Berganda

Dalam tahap analisis regresi berganda ini peneliti melakukan analisis

terhadap variabel-variabel yang mempengaruhi struktur modal yaitu variabel

stabilitas penjualan, struktur aktiva, leverage operasi, pertumbuhan laba dan

profitabilitas secara simultan. Adapun persamaannya sebagai berikut :

Y = β0 + β1X 1+β2X2 +β3X3 +β4X4 +β5X5 + U

X1 = Stabilitas Penjualan

X2 = Struktur aktiva

X3 = Leverage operasi

X4 = Pertumbuhan laba

X5 = Profitabilitas

β0 = Konstanta

β1,β2, β3,β4,β5 = Koefisien regresi

Berdasarkan hasil perhitungan yang telah dilakukan dengan alat bantu

statistik uji regresi dengan program SPSS for Windows Release 14.0 diperoleh

hasil sebagai berikut :

Tabel V.8

Hasil Analisis Regresi Berganda

Variabel Koefisien Regresi Standar Error T hitung Sig

X1 X2 X3 X4 X5 2,814E-06 0,327 -0,017 1,543 -2,768 0,00 0,933 0,016 2,429 3,644 3,360 0,350 -1,054 -0,6335 -0,760 0,028 0,744 0,351 0,56 0,490

Konstanta = -0,300