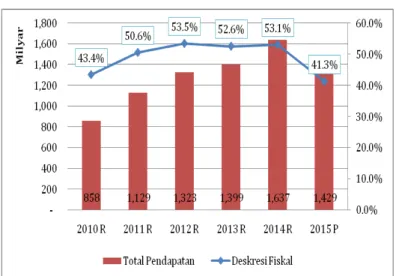

patannya terjadi pada tahun , yang men-capai , % dari tahun sebelumnya. Selainjutnya pada tahun pertumbuhan pendapatan mengalami penurunan menjadi

, % dari tahun sebelumnya. Tahun menunjukkan tingkat pertumubuhan terparah sepanjang lima tahun terakhir, tahun itu per-tumbuhannya hanya , %. Meskipun tahun

kembali meningkat menjadi %, na-mun tahun diperkirakan turun mencapai - , %.

Sedangkan Pendapatan Per-kapita Daerah Kab.)nhu tergolong tinggi dengan rata-rata pendapatan nominal perkapita Tahun

-) sebesar Rp. , Juta. Pendapatan Daerah yang terus meningkat diikuti dengan peningkatan pendapatan per-kapita. Sebagai contoh di Tahun , pendapatan per-kapita Kabupaten )nhu sebesar Rp. , juta/orang/ tahun, di tahun meningkat menjadi Rp. , juta/orang/tahun. Tahun dengan asumsi jumlah penduduk sama dengan tahun pendapatan perkapita mencapai Rp. ,9 juta/orang/tahun. Sebagaimana digambarkan pada Tabel. berikut.

Secara nominal, realisasi pendapatan daerah Kabupaten )ndragiri hulu )nhu) terus meningkat. Tahun 9 realisasi pendapatan berada di angka Rp. Milyar dan tahun meningkat menjadi Rp. , Triliun. Sedang Tahun , pendapatannya diproyeksi mencapai Rp. , Triliun. Gambar . di bawah ini menggambarkan nilai nominal dari pendapatan daerah dan pertumbuhan pendapatan di Kabupaten )nhu dalam rentang waktu 9 – .

Sumber : Diolah dari LKPD )nhu - dan APBD Murni TA

Meski pendapatan nominal terus mening-kat, namun pertumbuhan pendapatannya berfluktuasi. Puncak pertumbuhan

penda-Tabel . Pendapatan Daerah Kabupaten )nhu Per-Kapita –

Sumber : Diolah oleh F)TRA Riau dari data LKPD dan BPS )nhu

Ketergantungan Pada Sektor SDA

& Ruang Fiskal Kabupaten Indragiri Hulu

Fact Sheet

1 5 O K T O B E R 2 0 1 5 P O ) N P E N T ) N G :

Minimnya PAD mempengaruhi penda-patan daerah menunjuk-kan tingkat kemandirian keuangan daerah masih sangat rendah. Semen-tara ketergantungan terhadap hasil SDA sangat tinggi.

Lebih dari 50% penda-patan daerah masih bebas / fleksibel dan dapat digunakan untuk program sesuai kebu-tuhan daerah.

Pembiayaan pem-bangunan jangka pan-jang mengharuskan pemerintah daerah ter-us mengoptimalkan penggunaan ruang fiskaldaerah saat ini berkontribusi terhadap pendapatan daerah ma-sa akan datang.

Tahu Pe dapata Rp. Jt Pe duduk Pe dapata Perkapita

, , , ,

, , , , ,

, , , , ,

, , , , ,

Tabel . Pendapatan Daerah Kabupaten )ndragiri (ulu Berdasarkan Kelompok Tahun

-Komposisi Pendapatan Daerah

Realisasi DB( SDA kembali meningkat ditahun menjadi Rp. milyar. Sementara tahun diproyeksi lebih kecil dari realisasi tahun yaitu sebesar Rp. milyar.

Sumber pendapatan yang berasal dari DAU terus mengalami ke-naikan selama – . Tahun DAU sebesar Rp. , milyar meningkat hamper % ditahun menjadi Rp. milyar. Tahun DAU kembali meningkat menjadi Rp. , M, kemudian tahun Rp. ,9 M, dan realisasi tahun sebe-sar Rp. , M. DAU Kabupaten )ndragiri (ulu tahun di-proyeksikan sebesar Rp. 9 milyar.

Pada postur APBD, komponen dana perimbangan

terdiri dari Dana Bagi (asil DB(

-

Pajak dan non

-pajak, Dana Alokasi Umum DAU , Dana Alokasi

Khusus DAK serta Dana Penyesuaian Otonomi

Khusus.

Tiga kontributor terbesar dana perimbangan kabupaten )ndragiri (ulu yaitu pendapatan dari DB( Sumber Daya Alam SDA) yang berasal dari non-pajak, DAU serta DB( Pajak PPh dan PPh 9). Realisasi PNBP SDA yang dibagihasilkan ke Kabupaten )nhu tahun sebesar Rp. , Milyar dan meningkat menjadi Rp. milyar pada tahun . DB( SDA kembali meningkat ditahun menjadi Rp. 9 milyar dan menurun ditahun menjadi milyar.

Gambar .

Komposisi Pendapatan Daerah )nhu –

Sumber : Diolah oleh FITRA Riau, dari LKPD Inhu 2010-2014

dan APBD Murni TA 2015

Komponen Dana Perimbangan Tranfer Pusat

dan Daerah mendominasi seluruh pendapatan

daerah Kabupaten )ndragiri (ulu tahun

-.

Rerata , % pendapatan daerah )ndragiri (ulu tahun - bersal dari dana perimbangan. Sementara pendapatan yang bersal dari Pendapatan Asli Daerah PAD) berkontibusi rerata , % untuk kurun waktu yang sama. Sedangkan Lain-Lain pendapatan daerah yang sah

LPDS) rara-rata berkontibusi % pertahun.

LPDS merupakan sumber pendapatan berdasarkan for-mat Pemendagri Nomor tahun tentang keu-angan daerah, yang jenis pendapatan daerah juga berasal dar dana transfer dari pusat maupun daerah. Jenis – Jenis pendapatan dalam komponen LPDS tersebut dikabupaten )ndragiri (ulu bersumber dari dana transfer penyesuaian daerah dan dana bagi hasil pajak dari pemerintah Provin-si. F A C T S H E E T Su ber Pe dapa-ta R R R R R Proyeksi Pe dapata Asli Daera , , , , , , , , , , , , , , , , , , Da a Peri ba ga , , , , , , , , , , , , , , , , , , , , , ,

Lai -Lai Pe

dapa-ta Ya g Sah , , , , , , , , , , , , , , , , , ,

Ju lah , , , , , , , , , , , , , , , , , , , , , , ,

Sumber : Diolah dari LKPD Inhu 2010-2014 dan APBD Murni TA 2015

Sedangkan kontributor ketiga terbesar pendapatan dari ke-lompok pendapatan dana perimbangan adalah DB( Pajak PPh

dan PPh 9) yang dibagi hasilkan ke pemerintah daerah. Dalam kurun waktu - jenis ini berkontribusi rata – rata 9 % pertahun. Jenis pendapatan ini terus mengalami pen-ingkatan, tahun DB( Pajak sebesar Rp. milyar, realisasi tahun menjadi Rp. milyar.

DAK dan dana penyesuaian memberikan kontribusi dalam pendapa-tan daerah dengan catapendapa-tan bahwa kedua jenis pendapapendapa-tan tersebut telah ditentukan peruntukannya oleh pemerintah pusat, pemerintah daerah sebagai penyalur dan pelaksana saja. Dana Alokasi Khusus dalam APBD Indragiri Hulu terus mengalami penurunan. Tahun 2012 DAK dikeluarkan dari APBN sebesar Rp. 46,4 M dan diproyeksikan pada tahun 2014 DAK sebesar Rp. 11,9 Miliyar.

Tabel . Komponen Dana Perimbangan Kabupaten )nhu –

Gambar 2. Kontribusi DBH SDA Terhadap Pendapatan Dae-rah Inhu 2010-2015

Su ber : Diolah oleh FITRA Riau dari data LKPD I hu - da APBD

Terdapat lima jenis DBH Penerimaan Negara Bukan Pajak (PNBP) yang menjadi bagian pemerintah Indragiri Hulu. Yaitu DBH Minyak, Gas Bumi, Pertambangan umum Batubara, Kehutanan dan Perikanan. Tahun 2010—2015 Proyeksi, DBH SDA dari lima sektor tersebut rata-rata memberikan kontribusi

terhadap pendapatan daerah mencapai 37% dari seluruh total pendapatan Indragiri Hulu.

DBH SDA terbesar adalah dari sektor pertambangan minyak dan gas bumi bumi. Sektor ini menyumbang 94,7 % dari total pendapatan DBH SDA. Sedangkan Minyak Bumi berkontribusi terhadap total pendapatan daerah setiap tahunnya (2010-2014)

dengan menyumbang sebesar 35,6%. Sektor lain, adalah royalty dan lend rent yang diterima dari pertambangan umum sebesar 3,5% setiap tahun terhadap total DBH SDA. Sektor kehutanan yang diterima berasal dari provisi Sumber Daya Hutan (PSDH) dan Dana Reboisasi (DR) berkontribusi 1,8 % dari total penerimaan SBH PSH, atau 0,7 persen dari total pendapatan daerah setiap tahunnya.

Ketergantungan DBH SDA

Sumber: LKPD )nhu - dan APBD Murni diolah.

Je is R R R R R P DBH PAJAK , , , , , , , , , , , , , , , , , , DBH SDA , , , , , , , , , , , , , , , , , , DAU , , , , , , , , , , , , , , , , , , DAK , , , , , , , , , , , , , , , , , , DANA PENYESUAIAN , , , , , , , , , , , , , , , , , , Je is DBH SDA Rp R Rp R Rp R Rp R Rp R % Rata -Rata DBH Migas , , , , , , , , , , , , , , , . % PSDH da DR , , , , , , , , , , , , , , , . % Perta ba ga da Le d re t , , , , , , , , , , , , , , , . % Perika a , , , , , , , , , , . %

Tabel 4. Realisasi Pendapatan Daerah Indragiri Hulu Dari DBH SDA 2010-2014

-Ruang Fiskal Bagi Daerah Inhu

Kontribusi Dana Perimbangan Pusat dalam bentuk DAU dan DB( SDA menjadi penopang pembangunan di Kabupaten )n-dragiri (ulu. Rara – rata saat ini, , % biaya pembangunan bersumber dari dua komponen pendapatan ini. Satu sisi, Besarnya dua kontibutor pendapatan tersebut saat ini, menempatkan posisiru-ang diskal kabupaten ini diposisi cenderung tinggi. Sementara PAD yang merupakan sumber keu-angan dari hasil penggali-an potensi daerah hpenggali-anya mampu berkontibusi

, % setiap tahunnya. Dengan demikian menun-jukkan bahwa tingkat ketergantungan

pemerintah daerah ter-hadap dana transfer pusat masih tinggi. Disisi lain, tingkat kemandirian

keuangan yang rendah tersebut, akan mempersulit pemerintah daerah untuk keluar dari ketergantungan sumber dana pembangunan dari pemerintah pusat. (al itu juga men-jadi permasalahan di banyak daerah termasuk )ndragiri (ulu. Permasalahan yang sering terjadi terkait dengan diberla-kukannya otonomi daerah dan desentralisasi adalah bagaima-na daerah dapat mengatasi ketergantungan terhadap pemerintah pusat dalam hal ketergantungan fiskal untuk kebutuhan segala kegiatan pembangunan daerah.

Ciri utama ciri utama suatu daerah mampu melaksanakan otonomi adalah ) kemampuan keuangan daerah, yang be-rarti daerah tersebut memiliki kemampuan dan kewenangan

untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan; ) Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. Untuk itu maka pemerintah daerah harus mengelola keuangan secara efkektif dan efisien serta mengarahkan pada peningkatan PAD untuk pembiayaan pembangunan jangka panjang.

Ketergantungan sumber biaya pembangunan khu-susnya pada DB( SDA su-dah mulai terlihat dampak-nya ditahun ini. Besar kecilnya DB( SDA yang diterima daerah sangat bergantung pula pada besar kecilnya produksi dan harga produksi yang belaku swaktu – waktu. Perubahan harga dan jumlah produksi yang tidak melampu-ai target yang ditentukan berimbas pada perubahan penda-patan daerah. Seperti, penurunan harga Minya bumi tahu

, berdampak perubahan perubahan pendapatan dari DB( migas mencapai % dati total proyeksi pendapatan dari sektor ini. Sehingga berdampak pula pada perubahan program dan kegiatan ditahun berjalan. Selain itu, lam-batnya transfer dari pusat ke kas daerah juga berakibat tidak dijalankannya program dan kegiatan yang telah dirancang.

Gambar . Ruang Fiskal Kabupaten )nhu –

Sumber: Diolah oleh F)TRA Riau dari data LKPD -dan ABD )nhu

Kemampuan keuangan daerah untuk mengatur arah

ke-bijakan program dan menginovasi kegiatan

-

kegiatan

secara mandiri, sangat ditentukan oleh celah fiskal

daerahnya

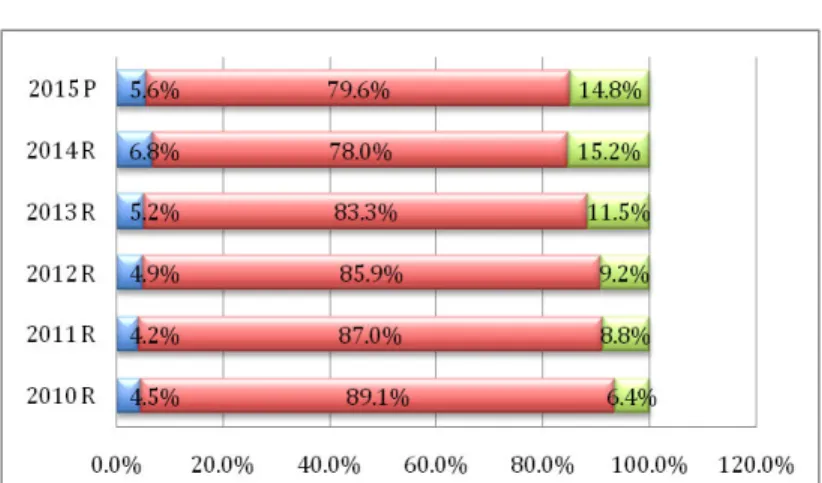

.Pertungan ruang fiskal di diperoleh dari mengurangkan seluruh pendapatan dengan pendapatan yang sudah ditentukan penggunaanya earmarked dan belanja wajib seperti belanja pegawai dan bunga hutang. Kabupaten )ndragiri (ulu, memiliki ruang fiskal yang tegolong tinggi. Tahun anggaran - , rata-rata ruang fiskal daerah kabupaten )ndragiri hulu mencapai 9, % dari total biaya pembangunan daerah setiap tahunnya.

Pada realisasi tahun - ruang fiskal terus meningkat seiring meningkatnya pendapatan daerah. Bahkan tahun dan tahun deskresi fiskal mencapai % dari total belanja daerah yang ada. Meskipun diproyeksi menurun ditahun menjadi , %. Gambaran utuh ruang fiskla )nhu - proyeksi dapat dilihat pada gambar dibawah ini.

Ruang fiskal yang tinggi sesungguhnya memberikan

peluang bagi daerah untuk meningkatkan

pem-bangunan dan perbaikan keualitas pelayanan publik

didaerah untuk kesejahteraan masyarakatnya. Ruang

fiskal merupakan rasio besarnya pendapatan daerah

yang masih bebas digunakan untuk mendanai

kegiatan dan program sesuai dengan kebutuhan

dae-rah.

Tahun

-

rara – rata 9, % pendapatan

dae-rah )ndragiri (ulu masih bebas/fleksibel digunakan

untuk membiayai pembangunan. Bahkan realisasi

ta-hun

menunjukkan sedikitnya , % pendapatan

daerah masih bebas digunakan untuk mendanai

pro-gram sesuai dengan kebutuhan daerah )ndragiri (ulu.

Artinya dengan ruang fiskal yang tinggi pemerintah

daerah berpeluang untuk menciptakan terobosan –

terobosan baru dalam upaya mendongkrak

pertumu-buhan ekonomi dan pemerataan pembangunan sesuai

dengan prioritas. Seperti peningkatan alokasi

ang-garan untuk penanggulangan kemiskinan daerah dan

menggali potensi sumber daya terbarukan sebagai

penopang biaya pembangunan berkelanjutan.

Namun disisi lain, ruang fiskal yang tinggi pemerintah

daerah terjebak pada pengunaan anggaran yang

cenderung boros dan tidak berdampak pada

kepent-ingan publik secara luas. Seperti terus menaikkan

alo-kasi belanja rutin gaji pegawai, belanja modal untuk

keperluan aparatur pemerintah seperti gedung

kan-tor, fasilitas aparatur dan lain sebagainya. Gambar

diatas mengambarkan bahwa, tahun

-

DAU

yang diterima kabupaten tidak mencukupi untuk

membiayai belaja pegawai. Meskipun kondisinya

ber-beda ditahun

-

, dimana belanja pegawai

lebih kecil dari alokasi DAU yang diterima daerah,

na-mun rata – rata tiga tahun tersebut hanya menyisakan

%.

Selain itu, rendahnya kemampuan pemerintah daerah

dalam menyerap dan melaksanakan anggaran akan

berdampak negative terhadap tingginya ruang fiskal

yang dimiliki. Gambar dibawah ini menunjukkan trend

Sisa Lebih Penggunaan Anggaran S)LPA) tahun

ber-jalan di kabupaten )ndragiri (ulu. Trens S)lPA terus

melambung dari tahun ketahun. Tahun

Silpa

APBD sebesar Rp.

, milyar, ditahun

menjadi

Rp.

milyar. Tingginya S)lPA ini menunjukkan

ke-mampuan pemerintah dalam pengelolaan dana publik

masih kurang bagus.

Tingginya ruang fiskal di daerah ini, sangat dipengaruhi

oleh pendapatan daerah yang berasal dari DB( SDA dan

DAU. Daerah penghasil sumber daya alam berada jauh

lebih tinggi di atas rerata kabupaten nasional, termasuk

kondisi ruang fiskal daerahnya. Dapat dikatakan bahwa

daerah penghasil memiliki kapasitas keuangan yang

lebih fleksibel dibandingkan daerah lain. Meskipun hasil

SDA yang dimiliki daerah saat ini masih berpengaruh

besar terhadap ruang fiskal daerah, namun sebagai SDA

yang tidak dapat diperbaharui maka dipastikan akan

berkurang dan bahkan habis pada waktunya dan akan

mengancam daerah yang mengantungkan biaya

pem-bangunan dari sektor ini.

Oleh karena itu dengan pendapatan sumber daya alam

dan ruang fiskal tinggi yang dimiliki saat ini, seharusnya

pemerintah daerah dapat membangun sistem

pengel-olaan sumber daya alam yang berkelanjutan

tradable

dan membatasi ekploitasi SDA

unrenewable

didaerah

untuk cadangan sumber pembangunan kedepan.

Dengan kapasitas fiskal yang dimiliki saat ini

pemerintah daerah seharusnya mengarahkan pada

pen-ingkatan pembangunan infrastuktur dan meperkuat

produksi masyarakat melalui Usaha Mikro Kecil

Menen-Gambar. . Rasio DAU terhadap Belanja Pegawai )nhu

dapatan daerah. Seperti potensi perkebunan dan per-tanian yang dimiliki )ndragiri (ulu, serta sektor pari-wisata yang sangat berpotensi untuk dikembangkan.

Dalam kontek besarnya ruang fiskal yang dimiliki

pemerintah daerah saat ini, maka kajian

merekomen-dasikan untuk :

Mengalokasikan belanja daerah secara proporsional

antara belanja publik dan belanja rutin aparatur pemerintah daerah dikuti perbaikan pengelolaan keu-angan publik yang lebih baik, dengan cara membangun mekanisme transparansi, akuntabilitas dan partisipasi dalam pengelolaan keuangan daerah.

Mengedepankan prinsip efisiensi dan efektifitas

da-lam merencanakan belanja daerah. Secara rasio

anta-ra belanja pegawai terhadap total belanja daeanta-rah terus mengalami penurunan setiap tahun. Namun demikian belanja pegawai terus tumbuh rerata % pertahunnya. Untuk itu diperlukan upaya efisiensi penggunaan ang-garan daerah khususnya pada belanja pegawai dengan menekan laju pertumbuhan belanja pegawai dibawah % setiap tahun. Selain itu, prinsip efisiensi dan efek-tifitas harus dimulai sejak perencanaan anggaran, hal itu untuk meminimalisir penumpukan S)LPA diakhir tahun berjalan. Karena besarnya S)LPA tahun berjalan juga dipengaruhi dari tingginya pagu anggaran yang disusun oleh pemerintah. Sehingga selain meminimalisir S)LPA, juga dapat mengantisipasi potensi borosnya penggunaan anggaran daerah.

Diperlukan kebijakan khusus penggunaan DB( SDA.

Besarnya ruang fiskal yang dimiliki )ndragiri (ulu, seba-gian besar dipengaruhi oleh DB( SDA yang diterima. Rerata % pendapatan daerah berasal dari DB( SDA khususnya DB( sektor minyak dan gas bumi. Oleh kare-na itu, besarnya DB( Migas yang diterima saat ini diper-lukan kebijakan khusus pemerintah daerah dalam penggunaan dan pemanfatannya. Misalnya, )membuat regulasi daerah yang mengatur pemanfataan DB( SDA, ) kebijakan pengalokasian DB( untuk penanggulan-gan kemiskinan daerah, ) kebijakan penggunaan DB( Migas untuk mendorong penciptaan sumber pendapatan daerah paska Migas, ), mencadangkan sebagian hasil migas untuk biaya pembangunan kedepan

Dalam kontek menjaga sustainability kemampuan

fiskal untuk membiayai pembangunan dan mendorong

pemerintah daerah untuk keluar dari ketergantungan

sumber pendapatan dari dana transfer dan hasil SDA

diperlukan beberapa strategi kebijakan, yaitu :

Meningkatkan dan mempertahankan pertumbuhan

PAD dalam kontek memperkuat kemandirian keu-angan daerah berpotensi mampu meminimalisir

pendapatan transfer dan DB( SDA. Secara rasio PAD

saat ini hanya mampu berkontribusi terhadap penda-patan daerah sebesar , % pertahun. Namun, realisasi PAD tahun dan dapat disebut langkah maju meningkatkan PAD, tahun itu pertumbuhan PAD tem-bus pada angka , % dari tahun sebelumnya tahun

). Dimana tahun PAD sebesar Rp. , mi-lyar menjadi Rp. . milyar ditahun . Tahun – tahun sebelumnya - PAD meningkat hanya rata-rata % pertahun. Dengan demikian jika PAD dapat dipertahankan tumbuh % pertahun maka akan mampu meminimalisir ketergantungan pendapa-tan daerah dari transfer dan DB( SDA kedepan

Memaksimalkan peran dan fungsi Badan Usaha

Milik Daerah BUMD . Potensi strategis untuk

mem-perkuat fiskal daerah adalah mendayagunakan BUMD yang dimiliki serta membangun BUMD baru yang ber-gerak disektor pengelolaan SDA terbarukan yang dimil-iki daerah. )ndragiri (ulu hanya memildimil-iki satu BUMD yang murni didirikan oleh pemerintah daerah, yang begerak disektor perbankan yang menyumbang penda-patan daerah. Untuk itu diperlukan langkah kreatif un-tuk mengelola potensi daerah yang dimiliki melalui BUMD

Pengalian potensi daerah dan mendorong

pertum-buhan UMKM. Desentralisasi fiskal mengharuskan

pemerintah daerah berperan kreatif dalam meningkat-kan kemandirian keuangan, untuk itu diperlumeningkat-kan kre-atifitas untuk menggali potensi yang dimiliki daerah yang belum terjamah sebagai sumber kontribusi

pen-Rekomendasi

FITRA RIAU

Jalan : Kartama/Inpers Gg. Bambu Nomor 5 Kel. Maharatu Kec. Marpoyan Damai Pekanbaru web: www.fitrariau.org sekretariat.fitrariau@gmail.com Telpon : 0761 - 566833. PWYP INDONESIA

Jalan : Tebet Utara II C No. 22B Jakarta Selatan 12810

T/F: 021-8355560 | Email: sekretariat@pwyp-indonesia.org

Ditulis Oleh :

Tim RCC FITRA Riau Wilayah Indragiri Hulu