ANALISIS EFEK

LAJU PERTUM

TERH

Studi K

Diajuk M

PRO

UNIV

KTIVITAS, EFISIENSI, KONTRIBUSI

MBUHAN PAJAK BUMI DAN BANGU

HADAP PENDAPATAN DAERAH

i Kasus di Pemerintah Kota Yogyakarta Tahun Anggaran 2005-2009

SKRIPSI

jukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Hedwigis Hana Pungkastuti

NIM : 072114050

ROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

IVERSITAS SANATA DHARMA

YOGYAKARTA

2013

ANALISIS EFEK

i Kasus di Pemerintah Kota Yogyakarta Tahun Anggaran 2005-2009

SKRIPSI

jukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

MOTTO DAN PERSEMBAHAN

Ketika aku sedih menyesali masa lampauku serta memikirkan masa depan dengan

penuh kecemasan, Tuhan berfirman: “Aku sekali-kali tidak akan membiarkan

Engkau dan Aku sekali-kali tidak akan meninggalkan Engkau”

(Ibrani 13:5)

Kunci penting bagi kesuksesan adalah rasa percaya diri, dan kunci utama bagi

kepercayaan diri adalah persiapan matang

(Arthur Ashe)

Janganlah hendaknya kamu khawatir tentang apapun juga, tetapi nyatakanlah

segala hal keinginanmu kepada Allah dalam doa dan permohonan dalam ucapan

syukur.

(Filipi 4:6)

Kupersembahkan skripsi ini untuk :

Yesus Kristus yang selalu memberi kekuatan dan menyertai aku setiap saat.

Bunda Maria, perantara dan pelindungku.

Bapak, Ibu, Mbak Hana, Mas Willy dan Mas Vincent yang selalu memberikan

semangat dan doanya.

Serta seluruh keluarga

Yang telah memberikan dukungan sampai terselesaikan skripsi ini.

UN

ini tidak terdapat keselu

dengan cara menyalin, a

di bawah ini, saya menyatakan bahwa skripsi de

fisiensi, Kontribusi, dan Laju Pertumbuhan Pajak

Pendapatan Daerah Studi Kasus di Pemerin

ggaran 2005-2009 dan dimajukan untuk diuji pad

ya menyatakan dengan sesungguhnya bahwa dal

eluruhan atau sebagian tulisan orang lain yang s

, atau meniru dalam bentuk rangkaian kalimat a

gasan atau pendapat atau pemikiran dari penulis

sebagai tulisan saya sendiri dan atau tidak terda

an yang saya salin, tiru, atau yang saya ambil d

berikan pengakuan pada penulis aslinya.

elakukan hal tersebut di atas, baik sengaja mau

arik skripsi yang saya ajukan sebagai hasil tu

udian terbukti bahwa saya ternyata melakukan

tulisan orang lain seolah-olah hasil pemikiran sa

yang telah diberikan oleh Universitas batal saya

LEMB

di bawah ini, saya mahasiswa Universitas Sanata D

: Hedwigis Hana Pungkastuti

iswa : 072114050

ilmu pengetahuan, saya memberikan kepada Pe

harma karya ilmiah saya yang berjudul:

AN

EFISIENSI,

KONTRIBUSI,

DAN

PAJAK

BUMI

DAN

BAN

DAPATAN DAERAH (

Studi Kasus di Pe Tahun Anggaran 2005-2009) beserta perangDengan demikian saya memberikan kepada Pe

harma hak untuk menyimpan, mengalihkan dala

nya dalam bentuk pangkalan data, mendistribusi

likasikannya di internet atau media lain untuk ke

meminta izin dari saya maupun memberikan roya

mkan nama sebagai penulis.

ini yang saya buat dengan sebenarnya.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa, yang telah melimpahkan

rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memeperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan

dari berbagai pihak, baik secara langsung maupun tidak langsung, maka pada

kesempatan ini dengan segala kerendahan hati, penulis menyampaikan rasa terima

kasih yang sebesar-besarnya kepada:

1. Tuhan Yesus Kristus yang telah memberi kehidupan.

2. Dr. Ir. P. Wiryono P., S.J. selaku rektor Universitas Sanata Dharma yang

telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian penulis.

3. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

4. Drs. Yohanes Pembaptis Supardiyono, M.Si., Akt, QIA selaku Ketua

Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta

5. Drs.Yusef Widya Karsana, M.Si., Akt, QIA selaku dosen pembimbing

yang telah meluangkan waktu serta memberikan pengarahan dan petunjuk

dalam penyusunan skripsi ini.

6. Seluruh Dosen dan Karyawan Fakultas Ekonomi Sanata Dharma yang

telah membantu dan membimbing, berbagi ilmu pengalaman, serta nasehat

berharga selama kuliah.

7. Kepala dan karyawan Dinas Pajak dan Pendapatan Daerah Kota

Yogyakarta yang telah memberikan segala data yang diperlukan dengan

sabar.

8. Bapak dan ibu yang telah membiayai kuliah dan memberikan dorongan,

dukungan dan doa.

9. Kakak – kakakku (Mbak Hana, Mas Gun, Mas Willy, Mbak Naning dan

Mas Vincent) dan keluarga besar atas segala dukungan dan bantuannya.

10.Sahabat-sahabat ku Monik, Tina, dan “RT 08” (Anggra, Sari, Rani, Rara,

Afie, Linda, Vari) yang telah memberikan semangat, perhatian dan doa

demi kelancaran skripsi ini.

11.Teman-teman seperjuangan Akuntansi angkatan 2007.

12.Teman – teman Mudika ( Mas Christ, Mas Agung, Mas Aris, Mas Totok,

Mbak Herlin, Mbak Dora, Mbak Sari, Novi, Tiwik dan yang lain ) yang

telah memberi dukungan dan semangat dalam penyelesaian skripsi ini.

13.Anjing-anjingku (Bomber, Cimenk, Jerry, Ponteng, Hora, dan Hore) yang

selalu menghiburku.

14.Semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih

atas semua dukungan dan doa.

Penulis sangat menyadari bahwa masih banyak kekurangan dalam

penulisan skripsi ini karena terbatasnya waktu, pengetahuan, pengalaman yang

dimiliki oleh penulis. Penulis telah berusaha semaksimal mungkin agar

penyusunan skripsi ini memenuhi syarat-syarat sebagai suatu karya ilmiah. Oleh

karena itu penulis menerima segala macam kritik maupun saran yang merupakan

pertimbangan yang berguna dalam penyempurnaan skripsi ini.

Semoga skripsi ini dapat memberikan manfaat bagi pihak yang

berkepentingan.

Yogyakarta, 2 April 2013

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN... . iv

HALAMANB PERNYATAAN KEASLIAN KARYA TULIS... ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... ... vi

1. Objek Pajak Bumi dan Bangunan ... 16

2. Pengecualian Objek Pajak Bumi dan Bangunan ... 16

3. Subjek Pajak Bumi dan Bangunan ... 18

4. Dasar Pengenaan Pajak Bumi dan Bangunan... 18

5. Dasar Perhitungan Pajak Bumi dan Bangunan... 20

6. Tarif Pajak... 21

7. Pendaftaran pembayaran dan penagihan PBB... ... 22

8. Tahun Pajak, Saat, dan Tempat Pajak Terutang... 22

9. Surat Pemberitahuan Objek Pajak, Surat Pemberitahuan Pajak Terutang, Jatuh Tempo Pembayaran, dan Surat Ketetapan Pajak ... 23

B. Keadaan Geografis.………. .. 43

1. Keadaan Alam…………..……… 43

2. Iklim………..……….. 44

C.Pemerintahan...……… .. 44

1. Pemerintahan Daerah……..……….... 44

2. Pembagian Wilayah…………..……… 44

D.Kependudukan ……… .. 45

1. Penduduk…………..……… 45

2. Tenaga Kerja…………..……….. 46

3. Transmigrasi………..……… 46

E. Sosial...……… ... 47

1. Pendidikan…….………... 47

2. Kesehatan……….……….…… 47

3. Agama…….……….…… 48

4. Peradilan ... 48

5. Sosial lainnya ... 49

F. Industri.……… ... 49

G.Perekonomian. ... 50

1. Ekspor. ... 50

2. Pasar. ... 50

3. Persediaan Pangan... 51

4. Koperasi. ... 51

H.Keuangan dan Harga-harga. ... 52

1. Keuangan Daerah ... 52

2. Perbankan ... 52

3. Harga-harga ... 52

BAB V ANALISIS DATA DAN PEMBAHASAN. ... 54

A.Deskripsi Data ... 54

B.Analisis Efektivitas dan Efisiensi Pajak Bumi dan Bangunan ... 54

1. Analisis Efektivitas Pemungutan Pajak Bumi dan Bangunan pada Kota Yogyakarta ... 54

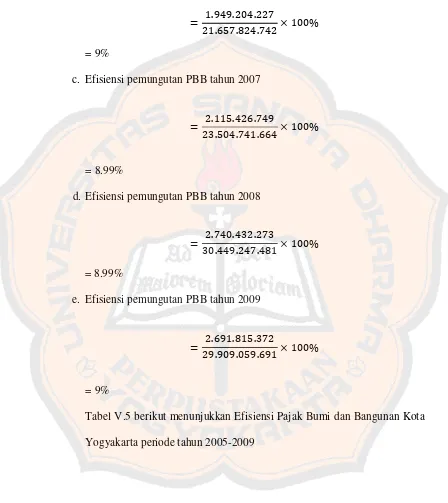

2. Analisis Efisiensi Pajak Bumi dan Bangunan pada Kota Yogyakarta ... 58

3. Kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Daerah ... 63

4. Laju Pertumbuhan Pajak Bumi dan Bangunan ... 68

BAB VI PENUTUP ... 72

A.Kesimpulan ... 72

B.Keterbatasan Penelitian ... 73

C.Saran ... 74

DAFTAR PUSTAKA………. 75

LAMPIRAN

DAFTAR TABEL

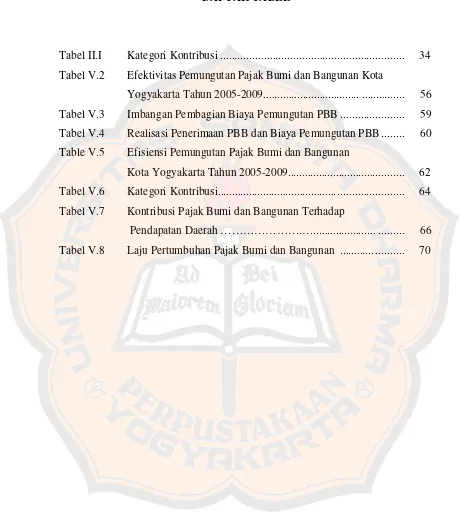

Tabel II.I Kategori Kontribusi ... 34

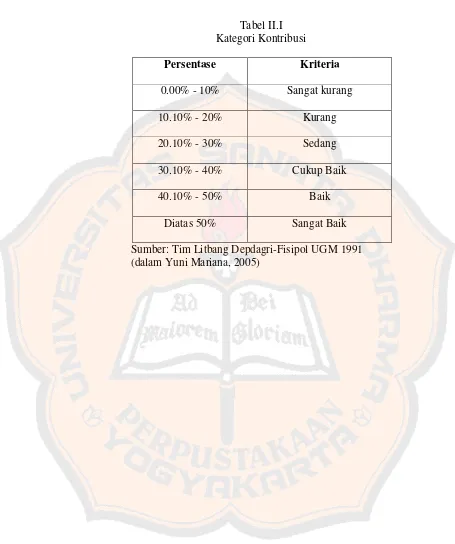

Tabel V.2 Efektivitas Pemungutan Pajak Bumi dan Bangunan Kota

Yogyakarta Tahun 2005-2009... ... .. 56

Tabel V.3 Imbangan Pembagian Biaya Pemungutan PBB ... 59

Tabel V.4 Realisasi Penerimaan PBB dan Biaya Pemungutan PBB ... 60

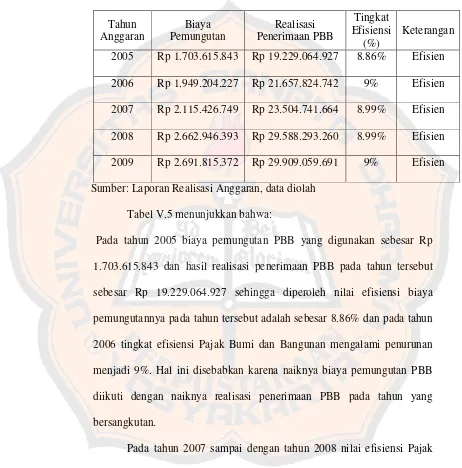

Table V.5 Efisiensi Pemungutan Pajak Bumi dan Bangunan

Kota Yogyakarta Tahun 2005-2009... ... 62

Tabel V.6 Kategori Kontribusi... ... 64

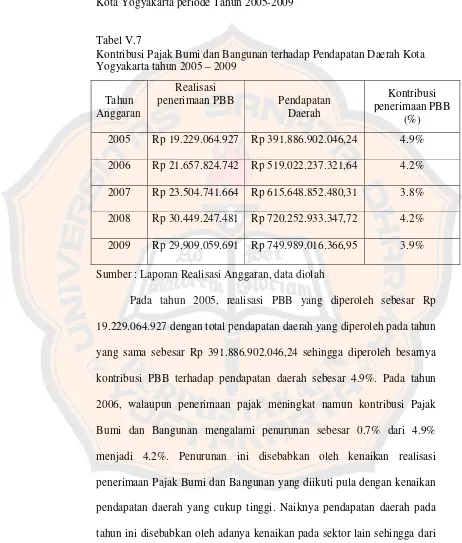

Tabel V.7 Kontribusi Pajak Bumi dan Bangunan Terhadap

Pendapatan Daerah ……….…... ... 66

Tabel V.8 Laju Pertumbuhan Pajak Bumi dan Bangunan ... ... 70

ABSTRAK

ANALISIS EFEKTIVITAS, EFISIENSI, KONTRIBUSI, DAN

LAJU PERTUMBUHAN PAJAK BUMI DAN BANGUNAN

TERHADAP PENDAPATAN DAERAH

Studi Kasus di Pemerintah Kota Yogyakarta Tahun Anggaran 2005-2009

Tujuan penelitian ini adalah untuk (1) mengetahui tingkat efektivitas pemungutan Pajak Bumi dan Bangunan di Pemerintah Kota Yogyakarta dan mengetahui tingkat efisiensi pemungutan Pajak Bumi dan Bangunan di Pemerintah Kota Yogyakarta, (2)mengetahui seberapa besar kontribusi Pajak Bumi dan Bangunan terhadap pendapatan daerah, dan (3) mengetahui bagaimana laju pertumbuhan dari penerimaan Pajak Bumi dan Bangunan terhadap penerimaan daerah.

Jenis penelitian adalah studi kasus yang dilakukan di Pemerintah Kota Yogyakarta. Data yang diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis efektivitas, efisiensi, kontribusi, dan laju pertumbuhan..

Hasil penelitian menunjukkan bahwa (1) besarnya tingkat efektivitas yang dicapai adalah 120%, 180%, 106.8%, 107.5% pada tahun 2005-2008 dan 88% pada tahun 2009. Selain itu, besarnya tingkat efisiensi yang dicapai adalah sebesar 8.86% pada tahun 2005, 9% pada tahun 2006, 8.99% pada tahun 2007-2008, dan 9% pada tahun 2009. (2) Besar kontribusi Pajak Bumi dan Bangunan yang disumbangkan dari hasil penerimaan PBB dalam meningkatkan pendapatan daerah Kota Yogyakarta pada tahun 2005 adalah 4.9%, tahun 2006 adalah 4.2%, tahun 2007 adalah 3.8%, tahun 2008 adalah 4.2%, dan tahun 2009 adalah 3.9%. (3) Laju pertumbuhan dari penerimaan Pajak Bumi dan Bangunan di Pemerintah Kota Yogyakarta tahun anggaran 2005 yaitu 13%, pada tahun 2006 adalah 12.6%, pada tahun 2007 adalah 8.5%, pada tahun 2008 adalah 25.9%, dan pada tahun 2009 adalah 1.08%.

ABSTRACT

AN ANALYSIS OF EFFECTIVENESS, EFFICIENCY, CONTRIBUTIONS, AND GROWTH OF LAND AND BUILDING TAX

A Case Study in the City of Yogyakarta Period 2005-2009

Hedwigis Hana Pungkastuti NIM: 072114050 Sanata Dharma University

Yogyakarta 2013

The purposes of this study are (1) to analyse the effectiveness of the Land and Building tax collection in the City of Yogyakarta and determine the level of efficiency of collection of the Land and Building Tax , (2) to analyse the contribution of the Land and Building Tax toward regional revenue, and (3) to analyse the growth of the Land and Building Tax revenue.

The type of this study is a case study which conducted in the City of Yogyakarta. The data were collected by conducting interviews and documentation. In analysing the data, the researcher used analysis of effectiveness, efficiency, contribution, and growth.

The results of this study show that: (1) the effectiveness was achieved at 120%, 180%, 106.8%, 107.5% in 2005-2008 and 88% in 2009. The efficiency achieved was 8.86% in 2005, 9% in 2006, 8.99% in 2007-2008, and 9% in 2009. (2) The contribution of the Land and Building Tax in enhancing the revenue of Yogyakarta in 2005 was 4.9%, in 2006 was 4.2%, in 2007 was 3.8%, in 2008 was 4.2%, and in 2009 was 3.9%. (3) The rate of growth of Land and Building Tax revenue for 2005 is 13%, in the year 2006 was 12.6%, in 2007 was 8.5%, in the year 2008 was 25.9%, and in 2009 was 1.08%.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan pembangunan nasional menurut GBHN tahun 1998 adalah

“mewujudkan masyarakat adil dan makmur yang merata baik materiil maupun

spiritual berdasarkan Pancasila dan UUD 1945”. Untuk mencapai tujuan

pembangunan nasional diperlukan investasi dalam jumlah yang besar yang

pelaksanaannya harus berdasarkan kemampuan sendiri. Di samping itu,

diperlukan usaha yang sungguh - sungguh untuk mengerahkan dana-dana

investasi yang bersumber pada tabungan masyarakat, tabungan pemerintah

serta penerimaan devisa yang berasal dari eksport, sehingga akhirnya mampu

membiayai sendiri seluruh pembangunan nasional.

Sehubungan dengan hal tersebut pemerintah menerbitkan

perundang-undangan mengenai otonomi daerah yaitu UU No.32 Tahun 2004 tentang

pemerintah Daerah dan UU No.33 Tahun 2004 tentang Perimbangan

Keuangan Pusat dan Daerah. Ditetapkan Undang-Undang tentang otonomi

daerah ini dimaksud agar pemerintah dapat menggali sendiri sumber-sumber

daya yang tersedia sebagai modal pembiayaan yang akan digunakan dalam

pembangunan daerah. Hal ini ditujukan agar pemerintah pusat dapat

memberikan wewenang yang nyata, luas dan bertanggungjawab secara

dan pemanfaatan sumber daya nasional serta perimbangan keuangan pusat

dan daerah.

Dalam sistem negara kesatuan, pemerintah daerah merupakan bagian

yang tak terpisahkan dari pemerintah pusat, sehingga pembangunan daerah

merupakan bagian dari pembangunan nasional. Dengan demikian antara

keuangan negara dengan keuangan daerah juga terdapat hubungan yang sangat

erat yang juga mencakup pelaksanaan pembangunan nasional dan daerah.

Pendapatan pemerintah menjadi perhatian baik oleh pemerintah pusat maupun

pemerintah daerah. Pemerintah pusat merasa perlu memperbesar jumlah

pendapatannya sebagai usaha untuk menjaga kemungkinan menurunnya

penerimaan negara yang sebagian besar berasal dari minyak bumi. Pemerintah

pusat dan pemerintah daerah juga menaruh perhatian yang besar terhadap

pendapatan daerah untuk mengurangi ketergantungan pada subsidi pusat.

Sumber-sumber penerimaan daerah dalam pelaksanaan desentralisasi

daerah salah satunya adalah pajak. Ada beberapa jenis pajak yang dikenakan

kepada masyarakat, namun dari beberapa diantaranya pajak Bumi dan

Bangunan merupakan jenis pajak yang sangat potensial dan strategis sebagai

penghasilan negara dalam membiayai penyelenggaraan pemerintahan dan

pembangunan.

Pajak Bumi dan Bangunan merupakan salah satu pendapatan daerah

tetapi bukan termasuk sumber pendapatan asli daerah karena PBB

dikategorikan sebagai pajak pusat dan daerah menerimanya sebagai dana

pembagian hasil penerimaan PBB antara Pemerintah Pusat dan Daerah dengan

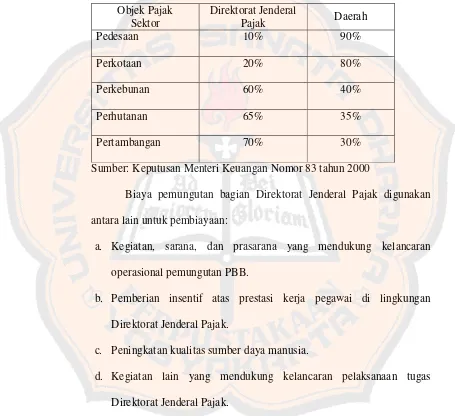

perimbangan 10% untuk Pemerintah Pusat dan 90% untuk Daerah. Dari

jumlah 90% yang merupakan bagian Daerah tersebut diperincikan: 16.2%

untuk Daerah Propinsi yang bersangkutan, 64.8% untuk Daerah

Kabupaten/Kota, dan 9% untuk Biaya Pemungutan.

Dilihat dari proporsi yang telah ditetapkan oleh pemerintah tersebut

kita dapat melihat kemungkinan dan potensi Pajak Bumi dan Bangunan untuk

meningkatkan penerimaan daerah. Dalam kaitannya dengan pemungutan pajak

khususnya Pajak Bumi dan Bangunan, efektif berarti bahwa pemerintah

daerah mampu melakukan pemungutan Pajak Bumi dan bangunan sesuai

dengan undang-undang dan peraturan yang berlaku dalam hal merealisasikan

penerimaan Pajak Bumi dan Bangunan yang telah direncanakan dibandingkan

dengan target penerimaan Pajak Bumi dan Bangunan yang telah ditetapkan.

Efisien berarti bahwa pemerintah daerah mampu melakukan pemungutan

Pajak Bumi dan Bangunan dengan baik, atau dengan kata lain dalam

menjalankan pekerjaannya pemerintah harus memperhatikan seberapa efisien

biaya yang dikeluarkan dalam melakukan pemungutan. Oleh karena itu,

pemerintah daerah mulai sekarang harus dapat mengidentifikasi bagaimana

penerimaan Pajak Bumi dan Bangunan serta efektivitas dan efisiensi dari

pemungutan Pajak Bumi dan Bangunan. Berdasarkan latar belakang tersebut,

penulis tertarik untuk melaksanakan penelitian dengan judul Analisis

Efektivitas, Efisiensi, Kontribusi, dan Laju Pertumbuhan Pajak Bumi dan

B. Rumusan Masalah

1. Apakah pemungutan Pajak Bumi dan Bangunan di Pemerintah Kota

Yogyakarta sudah efektif dan efisien?

2. Bagaimana kategori kontribusi Pajak Bumi dan Bangunan terhadap

penerimaan daerah?

3. Bagaimana laju pertumbuhan penerimaan Pajak bumi dan Bangunan

terhadap penerimaan daerah?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi masalah penelitian pada Pajak Bumi

dan Bangunan dengan lokasi penelitian pada Pemerintah Kota Yogyakarta.

D. Tujuan Penelitian

1. Mengetahui apakah pemungutan PBB di Pemerintah Kota Yogyakarta

sudah efektif dan efisien.

2. Mengetahui kategori kontribusi PBB terhadap penerimaan daerah.

3. Mengetahui bagaimana laju pertumbuhan dari penerimaan Pajak Bumi dan

Bangunan terhadap penerimaan daerah.

E. Manfaat penelitian

Hasil dari penelitian yang dilakukan diharapkan dapat dimanfaatkan sebagai:

1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat memberikan informasi

untuk masa yang akan datang dalam mengambil langkah kebijaksanaan

mengenai peningkatan pajak daerah khususnya pajak bumi dan bangunan.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah

pengetahuan bagi siapa saja yang membacanya dan menambah referensi

perpustakaan Universitas Sanata Dharma.

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi

penulis dalam menerapkan teori dan ilmu pengetahuan yang didapatkan

dalam studi dengan kenyataan dalam lingkungan masyarakat yang

sebenarnya.

F. Sistematika Pembahasan

Sistematika pembahasan ini terdiri dari:

Bab I : PENDAHULUAN

Pendahuluan ini berisi latar belakang masalah, pembahasan

masalah, perumusan masalah, tujuan penelitian, dan sistematika

penulisan.

Bab II : LANDASAN TEORI

Bab ini berisi teori-teori yang berhubungan dengan penelitian.

Teori ini akan digunakan sebagai landasan dalam pembahasan

Bab III : METODE PENELITIAN

Bab ini menguraikan jenis penelitian, waktu dan tempat

penelitian, subjek dan objek penelitian, teknik pengumpulan data,

dan teknik analisis data.

Bab IV : GAMBARAN UMUM

Bab ini menguraikan secara singkat tentang gambaran Kota

Yogyakarta yang meliputi sejarah Kota Yogyakarta, kondisi

geografis, pembagian wilayah, kekayaan alam, nilai-nilai budaya

Kota Yogyakarta.

Bab V : ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang hasil analisis data dan pembahasan

data.

Bab VI : KESIMPULAN DAN SARAN

7 BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Definisi pajak menurut Prof. Dr. H. Rochmat Soemitro, S.H adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum (Mardiasmo,2011:1).

Sedangkan definisi pajak menurut Prof. Dr. P. J. A. Andriani

adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan

umum (undang-undang) dengan tidak mendapat prestasi kembali yang

langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung tugas negara untuk

menyelenggarakan pemerintahan (Dwiarso,dkk 2011:2).

Unsur-unsur dari definisi pajak tersebut adalah:

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa

b. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

c. Tanpa jasa imbal balik (kontra prestasi) dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga yaitu

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Ada 2 fungsi pajak adalah:

a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluaran.

b. Fungsi regulerend

Pajak dapat digunakan sebagai alat untuk mengatu atau melaksanakan

kebijaksanaan negara dalam bidang sosial dan ekonomi. Pajak

digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu dan

banyak digunakan untuk sektor swasta ( Mardiasmo; 1999:2).

3. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan,

maka pemungutan pajak harus memenuhi syarat sebagai berikut:

Sesuai dengan tujuan hokum, yakni mencapai keadilan,

undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang-undangan diantaranya mengenakan pajak secara umum dan

merata, serta disesuaikan dengan kemampuan masing-masing. Sedang

adil dalam pelaksanaannya yaitu dengan memberikan hak bagi wajib

pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan

mengajukan banding kepada majelis pertimbangan pajak.

b. Pemungutan pajak harus berdasarkan Undang-undang (syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan baik bagi

warganya maupun bagi negaranya.

c. Tidak mengganggu perekonomian (syarat ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

d. Pemungutan pajak harus efisien (syarat finansial)

Sesuai dengan fungsi budgetair, biaya pemungutan pajak harus dapat

ditekan sehingga lebih rendah dari hasil pemungutan.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

4. Teori-teori yang Mendukung Pemungutan Pajak

Teori-teori yang menjelaskan atau memberikan justifikasi pemberian hak

kepada Negara untuk memungut pajak. Teori-teori ini antara lain

(Mardiasmo, 1999:3):

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak

rakyatnya. Oleh karena itu, rakyat harus membayar pajak yang

diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan.

b. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

masing-masing orang. Semakin besar kepentingan seseorang terhadap

negara, makin tinggi pajak yang harus dibayar.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing-masing orang.

d. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus

selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak, maksudnya

pemungutan pajak berarti menarik daya beli dari rumah tangga

masyarakat untuk rumah tangga Negara. Selanjutnya, Negara akan

menyalurkan kembali ke masyarakat. Dengan demikian kepentingan

seluruh masyarakat akan diutamakan.

5. Pengelompokan Pajak

a. Menurut golongannya

1) Pajak langsung yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan pada orang

lain.

2) Pajak tidak langsung yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan pada orang lain.

b. Menurut sifatnya

1) Pajak subjektif yaitu pajak yang berpangkal atau bedasarkan pada

subjeknya dalam arti memperhatikan keadaan diri wajib pajak.

2) Pajak objektif yaitu pajak yang berpangkal pada objeknya tanpa

memperhatikan keadaan diri wajib pajak.

c. Menurut lembaga pemungutannya

1) Pajak pusat yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

2) Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah

6. Tata Cara Pemungutan Pajak

a. Stelsel pajak

Pada umumnya stelsel pajak yang dipakai adalah:

1) Riel stelsel (stelsel yang nyata)

Stelsel ini mendasarkan pengenaan pajak pada penghasilan yang

sungguh-sungguh diperoleh dalam setiap tahun.

2) Fictive stelsel (stelsel anggapan)

Suatu stelsel yang di dalam pengenaan pajak didasarkan pada suatu

anggapan dan anggapan tersebut tergantung pada bunyi UU yang

bersangkutan.

3) Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel riil dan stelsel

anggapan, dalam stelsel campuran mula-mula pajak ditentukan

berdasarkan anggapan, kemudian setelah akhir tahun dikoreksi

dengan stelsel riil.

b. Asas pemungutan pajak

1) Asas domisili (tempat tinggal)

Dalam asas ini pemungutan pajak tergantung dari tempat tinggal

wajib pajak dalam suatu negara.

2) Asas sumber

Cara pemungutan pajak tergantung/didasarkan pada tempat di

3) Asas kebangsaan

Asas ini berdasarkan kebangsaan berhubungan dengan pengenaan

pajak suatu negara.

c. Sistem pemungutan pajak

Pada dasarnya ada tiga system pemungutan pajak yang berlaku yaitu:

1) Official assessment system

Pemungutan pajak dimana besarnya pajak yang harus dilunasi oleh

wajib pajak ditentukan sendiri oleh fiskus atau aparatur

perapajakan.

2) Self assessment system

Suatu sistem pemungutan pajak dimana wewenang menghitung

besarnya pajak yang terutang oleh wajib pajak diserahkan oleh

inspeksi pajak dengan wajib pajak yang bersangkutan.

3) With holding system

Suatu cara pemungutan dimana perhitungan besarnya pajak yang

terutang oleh seorang wajib pajak dilakukan oleh pihak ketiga.

7. Tarif pajak

Tarif pajak yang berlaku dalam pemungutan pajak adalah:

a. Tarif pajak proporsional

Tarif pemungutan pajak dengan menggunakan prosentase yang tetap

(tidak berubah) berapapun jumlah yang digunakan sebagai dasar

b. Tarif pajak menurun (degresif)

Tarif pemungutan pajak dengan menggunakan prosentase yang

semakin kecil dengan semakin besarnya jumlah yang digunakan

sebagai dasar pengenaan pajak. Walaupun prosentase pemungutannya

semakin kecil namun tidak berarti bahwa pajak yang terutang juga

kecil, bahkan akan semakin besar dengan semakin besarnya jumlah

yang dikenakan pajak, tetapi kenaikan ini tidak proporsional dengan

kenaikan jumlah yang dikenakan pajak.

c. Tarif pajak tetap

Tarif pemungutan pajak dengan jumlah yang sama untuk setiap

jumlah, sehingga besarnya pajak yang terutang tidak tergantung pada

suatu jumlah (nilai objek) yang dikenakan pajak.

d. Tarif pajak progresif (meningkat)

Suatu tarif pemungutan pajak dengan prosentase pemungutan yang

semakin naik dengan semaik besarnya jumlah yang dikenakan pajak.

e. Tarif pajak regresif

Prosentase tarif yang digunakan semakin kecil bila jumlah yang

dikenai pajak semakin besar.

B. Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan pertama kali diatur dalam Undang-Undang

Nomor 12 Tahun 1985 yang kemudian diubah dengan Undang-Undang

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas bumi dan

bangunan. Yang dimaksud dengan bumi adalah permukaan bumi dan tubuh

bumi yang ada di pedalaman dan laut wilayah Indonesia. Permukaan bumi

meliputi tanah dan perairan pedalaman serta laut wilayah Republik Indonesia.

Sedangkan bangunan adalah kontruksi teknik yang ditanam atau dilekatkan

secara tetap pada tanah dan atau perairan yang diperuntukkan sebagai tempat

tinggal, atau tempat berusaha, atau tempat yang dapat diusahakan.

1. Objek Pajak Bumi dan Bangunan

Objek PBB adalah bumi dan bangunan, termasuk juga unit tempat

usaha, perumahan dan apartemen, seperti tercantum dalam peraturan

Direktur Jenderal Pajak Tentang Ekstensifikasi Wajib Pajak Orang Pribadi

( WP OP) melalui Pendekatan Objek Pajak Bumi dan Bangunan.

Yang termasuk dalam pengertian bangunan adalah:

a. Jalan lingkungan yang terletak dalam suatu kompleks bangunan,

seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang

merupakan satu kesatuan dengan kompleks bangunan tersebut.

b. Jalan TOL

c. Kolam renang

d. Pagar mewah

e. Tempat olahraga

f. Galangan kapal dan dermaga

g. Taman mewah

i. Fasilitas lain yang memberikan manfaat

2. Pengecualian Objek Pajak Bumi dan Bangunan

Objek pajak yang tidak dikenakan PBB adalah objek pajak yang:

a. digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, social, kesehatan, pendidikan dan kebudayaan nasional, yang

tidak dimaksudkan untuk memperoleh keuntungan.

b. digunakan untuk kuburan, peninggalan purbakala, atau sejenis dengan

itu.

c. merupakan hutan lindung, hutan suaka alam, hutan wisata, taman

nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah

Negara yang belum dibebani suatu hak.

d. digunakan untuk perwakilan diplomatic dan konsulat berdasarkan asas

perlakuan timbal balik

e. digunakan oleh badan atau perwakilan organisasi internasional yang

ditentukan oleh Menteri Keuangan.

Klasifikasi bumi dan bangunan adalah pengelompokkan bumi dan

bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta

untuk memudahkan penghitungan pajak yang terutang. Dalam menentukan

klasifikasi bumi/tanah diperhatikan factor-faktor sebagai berikut (Casavera

2009:229):

a. letak

c. pemanfaatan

d. kondisi lingkungan dan lain-lain.

Sedangkan dalam menentukan klasifikasi bangunan diperhatikan

faktor-faktor sebagai berikut:

a. bahan yang digunakan

b. rekayasa

c. letak

d. kondisi lingkungan dan lain-lain.

3. Subjek Pajak Bumi dan Bangunan

Subjek Pajak Bumi dan Bangunan adalah orang atau badan yang secara

nyata mempunyai suatu hak atas bumi dan atau memperoleh manfaat atas

bangunan. Subjek pajak yang dikenakan kewajiban membayar pajak bumi

dan bangunan (PBB) menjadi wajib pajak PBB.

4. Dasar pengenaan Pajak Bumi dan Bangunan

Dasar pengenaan PBB adalah nilai jual objek pajak (NJOP). NJOP

adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP

ditentukan melalui perbandingan harga dengan objek lain yang sejenis,atau

nilai perolehan baru, NJOP pengganti (Mardiasmo, 2008: 316).

NJOP meliputi nilai jual permukaan bumi (tanah, perairan

atas maupun di bawahnya, dan/atau bangunan yang melekat di atasnya.

NJOP ditetapkan perwilayah berdasarkan keputusan menteri

keuangan dengan mendengar pertimbangan Gubernur serta

memperhatikan:

a. Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi

secara wajar.

b. Perbandingan harga dengan objek lain yang sejenis adalah suatu

pendekatan / metode penentuan nilai jual suatu objek pajak dengan cara

membandingkan dengan objek pajak lain yang sejenis, yang letaknya

berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

c. Nilai perolehan baru adalah suatu pendekatan / metode penentuan nilai

jual suatu objek pajak dengan cara menghitung seluruh biaya yang

dikeluarkan untuk memperoleh objek tersebut pada saat penilaian

dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik

objek tersebut.

d. Penentuan Nilai Jual Objek Pajak Pengganti adalah suatu pendekatan /

metode penentuan niali jual suatu objek pajak yang berdasarkan pada

hasil produksi objek pajak tersebut.

Besarnya NJOP ditentukan berdasarkan klasifikasi:

1) Objek pajak sektor Pedesaan dan Perkotaan

3) Objek pajak sektor Kehutanan atas Hak Pengusahaan Hutan, Hak

Pengusahaan Hasil Hutan, Izin Pemanfaatan Kayu serta Izin Sah

Lainnya selain Hak Pengusahaan Hutan Tanaman Industri.

4) Objek Pajak Sektor Kehutanan atas Hak Pengusahaan Hutan Tanaman

Industri.

5) Objek Pajak Sektor Pertambangan Minyak dan Gas Bumi

6) Objek Pajak Sektor Pertambangan Energi Panas Bumi

7) Objek Pajak Sektor Pertambangan Non Migas selain Pertambangan

Energi Panas dan Galian C

8) Objek Pajak Sektor Pertambangan Non Migas Galian C

9) Objek Pajak Sektor Pertambangan yang dikelola berdasarkan kontrak

karya atau kontrak kerjasama.

10) Objek Pajak Usaha Perikanan Laut

11) Objek Pajak Usaha Perikanan

12) Objek Pajak bersifat khusus

5. Dasar perhitungan PBB

Dasar penghitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Nilai Jual

kena Pajak adalah niali jual yang dipergunakan sebagai dasar

penghitungan pajak, yaitu suatu presentase tertentu dari nilai jual

sebenarnya.Besarnya persentase Nilai Jual Kena Pajak (NJKP) sebagai

dasar penghitungan pajak yang terutang berdasarkan peraturan Pemerintah

a. Sebesar 40% dari NJOP untuk:

1) perkebunan

2) kehutanan

3) pertambangan

4) Objek pajak lainnya (pedesaan dan perkotaan) yang NJOPnya

sebesar Rp 1.000.000.000,00 atau lebih

b. Sebesar 20% dari NJOP untuk objek pajak lain yang NJOPnya kurang

dari Rp 1.000.000.000,00.

6. Tarif pajak

Menurut UU No.12 Tahun 1985 yang telah direvisi UU No. 12 Tahun

1994 tentang PBB yang dikenakan atas objek pajak adalah tarif tunggal

yaitu 0,5 %. Besarnya pajak yang terutang dihitung dengan cara

mengalikan tariff pajak dengan NJKP atau dengan rumusan:

PBB = tarif pajak x NJKP

= 0.5% x ( % NJKP x (NJOP – NJOPTKP))

1. Jika NJKP = 40% (untuk objek pajak perkebunan, kehutanan,

pertambangan, pedesaan dan perkotaan yang NJOP Rp 1 Milyar)

Sebagai contoh:

Wajib pajak A memiliki sebidang tanah dan bangunan yang NJOP

nya Rp 4.000.000.000,00

Besarnya pajak terutang adalah:

= Rp 7.984.000,00

2. Jika NJKP = 20% (untuk wajib pajak pedesaan dan perkotaan yang

NJOP < Rp 1 Milyar).

Sebagai contoh :

Wajib pajak B memiliki sebidang tanah dan bangunan yang NJOP

nya Rp 20.000.000,00.

Besarnya pajak terutang adalah:

PBB = 0.5% x ( 20% x (Rp 20.000.000,00 – Rp 8.000.000,00))

= Rp 12.000,00

7. Pendaftaran pembayaran dan penagihan PBB

Subyek wajib pajak mendaftarkan objek pajak dengan mengisi

surat pemberitahuan objek pajak (SPOP), yaitu surat yang digunakan

wajib pajak untuk melaporkan data objek pajak menutut ketentuan undang

– undang dan menyerahkan kembali selambat –lambatnya 30 (tiga puluh)

hari setelah diterimanya SPOP dari subyek pajak.

Atas dasar SPOP tersebut Direktur Jenderal Pajak menerbitkan

surat pemberitahuan pajak terutang (SPPT). Jika SPOP tidak dikembalikan

tepat waktu maka Dirjen Pajak akan mengeluarkan surat ketetapan pajak

(SKP), dimana jumlah pajak terutang adalah pokok pajak ditambah denda

administrasi 2% dihitung dari pokok pajak. Pajak yang terutang

berdasarkan SPPT harus dilunasi selambat-lambatnya 6 bulan sejak

8. Tahun Pajak, Saat, dan Tempat Pajak Terutang

Tahun pajak adalah jangka waktu satu tahun kalender, yaitu 1 Januari

sampai dengan 31 Desember.

Saat yang menentukan pajak yang terutang adalah menurut keadaan objek

pajak pada tanggal 1 Januari. Oleh karena tahun pajak dimulai pada

tanggal 1 Januari, maka keadaan objek pajak pada tanggal tersebut

merupakan saat yang menentukan pajak yang terutang.

Tempat pajak yang terutang:

a. untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota Jakarta

b. untuk daerah lainnya, di wilayah Kabupaten Daerah Tingkat II atau

Kotamadya Daerah Tingkat II yang meliputi letak objek pajak.

9. Surat Pemberitahuan Objek Pajak, Surat Pemberitahuan Pajak Terutang,

Jatuh Tempo Pembayaran, dan Surat Ketetapan Pajak

Subjek pajak wajib mendaftar objek pajaknya dengan mengisi Surat

Pemberitahuan Objek Pajak (SPOP). SPOP tersebut harus diisi dengan

jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada

Direktorat Jenderal Pajak yang wilayah kerjanya meliputi letak objek

pajak, selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh

subjek pajak. Selanjutnya, berdasarkan SPOP tersebut, Direktur Jenderal

Surat Ketetapan Pajak (SKP) dikeluarkan oleh Direktur Jenderal Pajak

apabila:

a. SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak

disampaikan sebagaimana ditentukan dalam Surat Teguran. Jumlah

pajak yang terutang dalam SKP adalah pokok pajak ditambah dengan

denda administrasi sebesar 25% dihitung dari pokok pajak.

b. berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah

terutang lebih besar dari jumlah pajak yang dihitung berdasarkan

SPOP yang disampaikan oleh wajib pajak. Jumlah pajak yang terutang

dalam SKP tersebut adalah selisih pajak yang terutang berdasarkan

hasil pemeriksaan atau keterangan lain dengan pajak yang terutang

yang dihitung berdasarkan SPOP ditambah denda administrasi sebesar

25% dari selisih pajak yang terutang.

10.Tata Cara dan Tempat Pembayaran serta Penagihan PBB

Pajak yang terutang berdasarkan Surat Pemberitahuan Pajak Terutang

harus dilunasi selambat-lambatnya enam bulan sejak tanggal diterimanya

SPPT oleh wajib pajak.

Tempat pembayaran PBB yang disingkat TP adalah Bank Umum/Kantor

Pos yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran

PBB dan memindahbukukan ke Bank Persepsi/Pos Persepsi.

Pembayaran PBB terutang untuk objek pajak:

TP Elektronik adalah Bank Umum/Kantor Pos yang ditunjuk oleh

Menteri Keuangan untuk menerima pembayaran PBB secara elektronik

dan memindahbukukan ke Bank Persepsi Elektronik/Pos Persepsi

Elektronik. Bank Persepsi Elektronik/Pos Persepsi Elektronik yang

selanjtnya disebut Bank/Pos Persepsi Elektronik adalah Bank

Umum/Kantor Pos yang ditunjuk oleh Menteri Keuangan untuk

menerima pemindahbukuan hasil penerimaan PBB dari TP Elektronik

dan melimpahkan hasil penerimaan PBB ke Bank Operasional III (BO

III).

b. Perkebunan, Kehutanan dan Pertambangan Non Migas dilakukan di

Bank/Pos Persepsi.

c. Pertambangan Migas dan Energi Panas Bumi dilakukan di Bank/Pos

Persepsi yang merangkap sebagai BO III.

BO III adalah Bank Umum yang ditunjuk oleh Menteri Keuangan

untuk menerima pelimpahan hasil penerimaan PBB dari Bank/Pos

Persepsi dan Bank/Pos Persepsi Elektronik, melakukan pembagian

hasil penerimaan PBB dan membayar pengembalian kelebihan

pembayaran PBB.

11.Sanksi Pidana

Barang siapa karena kealpaannya:

a. tidak mengembalikan/menyampaikan SPOP kepada Direktorat

b. menyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap

dan/atau melampirkan keterangan yang tidak benar,

sehingga menimbulkan kerugian Negara, dipidana dengan pidana

kurungan selama-lamanya 6 bulan atau denda setinggi-tingginya sebesar 2

kali pajak yang terutang.

Barang siapa dengan sengaja:

a. tidak mengembalikan/menyampaikan SPOP kepada Direktorat

Jenderal Pajak,

b. menyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap

dan/atau melampirkan keterangan yang tidak benar,

c. memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang

dipalsukan seolah-olah benar,

d. tidak memperlihatkan atau tidak meminjamkan surat atau dokumen

lainnya,

e. tidak menunjukkan data atau tidak menyampaikan keterangan yang

diperlukan,

sehingga menimbulkan kerugian pada negara, dipidana penjara

selama-lamanya 2 tahun atau denda setinggi-tingginya sebesar 5 kali pajak yang

terutang.

Terhadap bukan wajib pajak yang bersangkutan yang tidak

memperlihatkan atau tidak meminjamkan surat atau dokumen lainnya atau

diperlukan, dipidana dengan pidana kurungan selama-lamanya 1 tahun

atau denda setinggi-tingginya Rp 2.000.000,00.

Ancaman pidana tersebut dilipatkan dua apabila seseorang melakukan lagi

tidak pidana di bidang perpajakan sebelum lewat 1 tahun, terhitung sejak

selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan

atau sejak dibayarnya denda.

C. Pendapatan Daerah

1. Pengertian pendapatan daerah

Berdasarkan Undang – Undang No 32 Tahun 2004, yang diperbaharui

dengan Undang – Undang No 12 Tahun 2008:

Pendapatan daerah adalah semua hak yang diakui sebagai penambah nilai

kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

2. Sumber pendapatan daerah

Berdasarkan Undang – Undang No. 32 Tahun 2004 tentang Pemerintah

Daerah sumber pendapatan daerah berasal dari:

a. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah menurut Widjaja (2001:42):

1) Hasil Pajak Daerah

Undang – Undang No. 18 Tahun 1997 sebagai mana telah diubah

dengan Undang – Undang N0. 34 Tahun 2000 menjadi landasan

hukum bagi daerah untuk memungut apa yang disebut pajak daerah.

Pajak daerah itu sendiri merupakan pembayaran iuran opeh orang

atau pribadi atau badan kepada pemerintah tanpa imbalan langsung

yang seimbang yang dipaksakan berdasarkan peraturan perundangan

yang berlaku yang digunakan untuk membiayai penyelenggaraan

pemerintah daerah dana pembangunan daerah.

Pajak daerah terdiri dari :

a) Pajak Daerah untuk Daerah Tingkat I

Terbagi atas:

(1) Pajak kendaraan bermotor dan kendaraan diatas air.

(2) Bea balik nama kendaraan bermotor (BBNKB) dan

kendaraan diatas air.

(3) Pajak bahan bakar kendaraan bermotor (PBBKB)

(4) Pajak pengambilan dan pemanfaatan air tanah dan air

permukaan.

b) Pajak Daerah untuk Daerah Tingkat II

Terbagi atas :

(1) Pajak hotel dan restoran

(2) Pajak penerangan jalan

(4) Pajak hiburan

(5) Pajak pengambilan dan pengolahan bahan galian dan

golongan C.

2) Hasil Retribusi Daerah

Retribusi daerah merupakan suatu pembayaran dari rakyat kepada

pemeintah daerah dimana kita bisa melihat langsung adanya

hubungan antara balas jasa yang diterima karena adanya pembayaran

retribusi tersebut. Jenis pelayanan yang dapat dikenakan pungutan

retribusi digolongkan dalam tiga jenis pelayanan yaitu jasa umum,

jasa usaha, dan perijinan tertentu.

3) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah yang dipisahkan.

Perusahaan milik daerah dan merupakan penerimaan yang berasal

dari hasil penjualan barang dan jasa yang dihasilkan oleh perusahaan

daerah.

4) Lain – lain pendapatan asli daerah yang sah

Lain – lain pendapatan asli daerah yang sah antara lain hasil

penjualan asset daerah dan jas giro.

b. Dana Perimbangan

Dana perimbangan merupakan salah satu penerimaan daerah yang

bersumber dari dana APBN yang dialokasikan ke daerah untuk

membiayai kebutuhan daerah dalam rangka pelaksanaan otonomi

Dana perimbangan terdiri dari:

1) Bagian daerah dari penerimaan pajak bumi dan bangunan.

Penerimaan negara ini dibagi dengan imbangaan 10% untuk

pemerintah pusat dan 90% untuk pemerintah daerah. Pembagian

secara terinci lebih lanjut sebagai berikut:

a) 10% merupakan bagian penerimaan untuk pemerintah pusat.

b) 90% merupakan bagian penerimaan untuk pemerintah daerah.

c) Dari bagian penerimaan sebesar 90% setelah dikurangi biaya

pungut sebesar 9% dibagi untuk pemda propinsi sebesar 16.2%

dan pemerintah kota/kabupaten sebesar 64.8%.

2) Bagian daerah dari penerimaan Bea perolehan Hak Atas Tanah dan

Bangunan (BPHTB). Penerimaan negara dari BPHTB dibagi dengan

imbangan 20% untuk pemerintah pusat dan 80% untuk pemerintah

daerah.

3) Penerimaan negara dari sumber daya alam (SDA), sektor kehutanan,

sector pertambangan umum dan sektor perikanan dibagi dengan

imbangan 20% untuk pemerintah pusat dan 80% untuk pemerintah

daerah.

4) Dana Alokasi Umum

Dana alokasi umum adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk mendanai kebutuhan

5) Dana Alokasi Khusus

Dana alokasi khusu adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah tertentu dengan tujuan

untuk membantu mendanai kegiatan khusus yang merupakan urusan

daerah dan sesuai dengan Prioritas Nasional.

c. Pinjaman Daerah

Pinjaman daerah berasal dari dalam negeri dan luar negeri. Pinjaman

dari dalam negeri bersumber dari pemerintah pusat, lembaga Keuangan

Bank dan lembaga Keuangan Bukan Bank, masyarakat dan sumber

lainnya. Sedangkan pinjaman dari luar negeri dapat berupa pinjaman

bilateral ataupun pinjaman multilateral.

d. Lain – lain Pendapatan Daerah yang sah

Lain – lain pendapatan daerah yag sah adalah antara lain hibah atau

penerimaan dari Provinsi atau Daerah Kabupaten/kota lainnya, dan

penerimaan lain sesuai dengan peraturan perundang-undangan.

D. Efisiensi dan Efektivitas

Efisiensi dan efektivitas merupakan indikator dari produktivitas yang

digunakan untuk menilai suatu prestasi kerja dari suatu pusat tanggung jawab

tertentu.

1. Efisiensi

Efisiensi menunjukkan keberhasilan dari segi besarnya sumber

yang digunakan atau biaya yang dikeluarkan untuk mencapai hasil

kegiatan yang dijalankan.

Menurut Ensiklopedi Administrasi (1997:109):

Setiap pekerjaan yang efisien juga berarti efektif, karena dilihat

dari segi hasil, tujuan dari akibat yang dikehendaki dengan

perbuatan itu tercapai.

Menurut Anthony-Dearden-Bedford(1993:114):

Efisiensi adalah perbandingan output terhadap input, atau jumlah

output per unit input.

Menurut Halim (2004:285), efisiensi pendapatan asli daerah (PAD)

yaitu menggambarkan perbandingan antara besarnya biaya yang

dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan

yang diterima. Pengertian efisiensi pendapatan asli daerah (PAD) relevan

dengan pengertian efisiensi pajak bumi dan bangunan. Berdasarkan pada

pengertian efisiensi pendapatan asli daerah (PAD), maka yang dimaksud

dengan efisiensi PBB yaitu menggambarkan perbandingan antara besarnya

biaya yang dikeluarkan untuk memperoleh penerimaan PBB dengan

realisasi penerimaan PBB yang diterima.

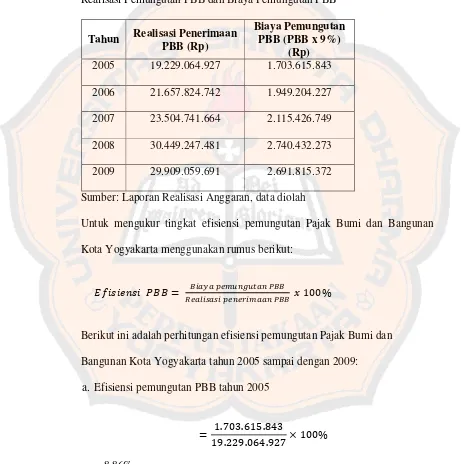

Untuk menentukan efisiensi pemungutan PBB (Halim,2004:286)

dapat dilihat dari kinerja Pemerintah Daerah dalam melakukan

pemungutan. Pemungutan dikategorikan efisien apabila rasio yang dicapai

efisiensi berarti kinerja Pemerintah Daerah semakin baik. Untuk mencari

rasio efisiensi PBB dapat digunakan rumus:

2. Efektivitas

Menurut Ensiklopedi Ekonomi, Bisnis, dan Manajemen (1992:163):

Efektivitas adalah hal yang menunjukkan bahwa keberhasilan dari

segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil

kegiatan makin mendekati sasaran, berarti makin tinggi

efektivitasnya.

Menurut Ensiklopedi Administrasi (1997:109):

Setiap pekerjaan yang efektif belum tentu efisien , karena hasil

mungkin dicapai tetapi dengan penghamburan berupa pikiran,

tenaga, waktu, dan benda.

Menurut Anthony-Dearden-Bedford (1993:114):

Efektivitas adalah hubungan antara output yang dihasilkan oleh

pusat pertanggungjawaban dengan tujuan jangka pendek. Semakin

besar dikontribusikan terhadap tujuan jangka pendek, maka

semakin efektiflah unti tersebut.

Menurut Halim (2004:285), efektivitas merupakan pengukuran

keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan. Rasio

efektivitas menggambarkan kemampuan pemerintah daerah dalam

merealisasikan pendapatan daerah yang direncanakan dibandingkan

Pemungutan PBB dikatakan efektif apabila rasio yang dicapai minimal

sebesar 1 (satu) atau 100%, sehingga semakin tinggi rasio efektivitas

berarti menggambarkan pemungutan pajak bumi dan bangunan yang

semakin baik.

E. Analisis Kontribusi

Analisis kontribusi digunakan untuk mengetahui kontribusi dari

penerimaan Pajak Bumi dan Bangunan dalam mendukung pendapatan

daerah. Analisis kontribusi ini dihitung dengan cara membandingkan

antara penerimaan Pajak Bumi dan Bangunan dengan realisasi pendapatan

daerah.

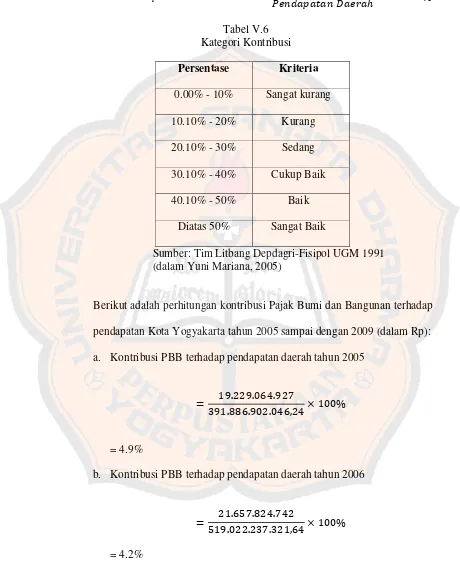

Tabel II.I Kategori Kontribusi

Persentase Kriteria

0.00% - 10% Sangat kurang

10.10% - 20% Kurang

20.10% - 30% Sedang

30.10% - 40% Cukup Baik

40.10% - 50% Baik

Diatas 50% Sangat Baik

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus di Kota Yogyakarta. Studi

kasus merupakan penelitian yang dilakukan terhadap suatu objek tertentu

secara menyeluruh dan mendalam sehingga hasil dari penelitian ini hanya

berlaku untuk objek yang diteliti saja.

B. Waktu dan Tempat Penelitian

1. Tempat penelitian

Penelitian dilakukan di Dinas Pajak dan Pengelolaan Keuangan Kota

Yogyakarta di Jalan Kenari No.56 Yogyakarta.

2. Waktu penelitian

Penelitian dilaksanakan selama 3 bulan yaitu bulan Mei sampai dengan

Juli 2011.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah Dinas Pajak dan Pengelolaan Keuangan

2. Objek Penelitian

Objek dalam penelitian ini adalah data – data mengenai target dan realisasi

penerimaan dan biaya pemungutan Pajak Bumi dan Bangunan tahun

anggaran 2005 sampai dengan 2009.

D. Metode pengumpulan data yang digunakan meliputi:

1. Metode wawancara (interview)

Metode wawancara adalah metode pengumpulan data dengan mengajukan

pertanyaan-pertanyaan secara langsung atau dengan tatap muka untuk

memperoleh informasi data-data tentang Pajak Bumi dan Bangunan antara

lain mengenai gambaran umum dari Pemerintah Daerah Kota Yogyakarta.

2. Metode dokumentasi

Metode dokumentasi adalah teknik pengumpulan data yang menggunakan

bahan atau data tertulis yang dapat dipercaya kebenarannya, tentang data

pajak-pajak daerah.

E. Data yang dicari

1. Gambaran umum Pemerintah Kota Yogyakarta

2. Data target dan realisasi penerimaan Pajak Bumi dan Bangunan periode

tahun anggaran 2005 sampai tahun anggaran 2009.

3. Data biaya pemungutan Pajak Bumi dan Bangunan periode tahun anggaran

F. Teknik Analisis Data

Untuk menjawab permasalahan dalam penelitian ini, penulis menggunakan

teknik analisis data kuantitatif. Untuk mengetahui apakah pemungutan pajak

bumi dan bangunan di Pemerintah Kota Yogyakarta sudah efektif dan efisien

digunakan rumus:

1.aEfektivitas

1) Mengumpulkan data realisasi dan target penerimaan PBB dari

Pemerintah Kota Yogyakarta.

2) Memasukkan data realisasi dan target penerimaan PBB ke dalam

rumus efektivitas PBB sebagai berikut:

3) Memasukkan hasil perhitungan efektivitas PBB Pemerintah Kota

Yogyakarta ke dalam Tabel Efektivitas PBB.

Rencana Contoh Tabel Efektivitas Pemungutan PBB di Pemerintah Kota Yogyakarta Tahun 2005-2009

No. Tahun Anggaran

Realisasi penerimaan PBB

Target penerimaan PBB

Tingkat efektivitas (%) 1 2005

2 2006

3 2007

4 2008

Pemungutan pajak bumi dan bangunan dikatakan efektif apabila rasio yang

dicapai minimal sebesar 1 (satu) atau 100%, sehingga semakin tinggi rasio

efektivitas berarti menggambarkan pemungutan pajak bumi dan bangunan

yang semakin baik (Halim,2004:135)

1.bEfisiensi

1) Mengumpulkan data biaya pemungutan PBB dan realisasi penerimaan

PBB Pemerintah Kota Yogyakarta.

2) Memasukkan data biaya pemungutan PBB dan data realisasi

penerimaan PBB ke dalam rumus efisiensi PBB sebagai berikut:

!"#$# %&'()*(+#) .&#/"0#0" %&'()*(+#)

,--3) Memasukkan hasil perhitungan efisiensi PBB Pemerintah Kota

Yogyakarta ke dalam tabel efisiensi PBB Pemerintah Kota

Pemungutan pajak bumi dan bangunan dikatakan efisien apabila rasio

yang dicapai kurang dari 1 (satu atau dibawah 100%, sehingga

semakin kecil rasio efisiensi berarti pemungutan pajak bumi dan

bangunan semakin kecil (Halim,2001:264).

2. Untuk menjawab pertanyaan kedua, dilakukan dengan cara menghitung

besarnya kontribusi PBB terhadap pendapatan daerah per tahun anggaran

yang ditentukan dengan rumus:

1

Rencana Contoh Tabel Kontribusi PBB terhadap pendapatan daerah di Pemerintah Kota Yogyakarta Tahun 2005-2009

No. Tahun

Anggaran Realisasi PBB

Pendapatan

Daerah Kontribusi (%) 1 2005

2 2006

3 2007

4 2008

5 2009

3. Laju Pertumbuhan

Untuk mengetahui laju pertumbuhan dari penerimaan Pajak Bumi dan

Bangunan di Pemerintah KotaYogyakarta pada Tahun Anggaran

a. Mendeskripsikan data jumlah realisasi penerimaan Pajak Bumi dan

Bangunan di Pemerintah Kota Yogyakarta Tahun Anggaran

2005-2009.

b. Melakukan penghitungan laju pertumbuhan dari penerimaan Pajak

Bumi dan Bangunan. Rumus yang digunakan adalah sebagai berikut:

Gx = 100%

G

x = Laju pertumbuhan PBB pertahunX

1 = Realisasi Penerimaan PBB pada tahun tertentuX

(t−1) = Realisasi Penerimaan PBB pada tahun sebelumnyaRencana Contoh Tabel Laju Pertumbuhan PBB terhadap di Pemerintah Kota Yogyakarta Tahun 2005-2009

No. Tahun Anggaran Realisasi PBB Perkembangan G

41 BAB IV

GAMBARAN UMUM KOTA YOGYAKARTA

A. Sejarah Singkat Berdirinya Kota Yogyakarta

Kota Yogyakarta didirikan pada tahun 1755. Pada tahun itu juga

dibangun kraton Ngayogyakarta Hadiningrat oleh Sri Sultan Hamengku

Buwono I di bekas hutan Bering. Daerah itu berada di antara Sungai Winongo

dan Sungai Code di mana lokasi tersebut Nampak strategis menurut segi

perthanan keamanan pada waktu itu.

Pemerintah Kotamadya Yogyakarta dibentuk tanggal 7 Juni 1947.

Pada saat didirikan disebut sebagai Kota Praja. Kota Praja lahir dengan

ditetapkannya Undang-Undang Nomor: 17 tahun 1947 yang membentuk Kota

Yogyakarta sebagai Haminte Kota atau Kota Otonom. Undang-Undang

tersebut merupakan prodk perundang-undangan di jaman kemerdekaan

tanggal 7 Juni 1947. Kotamadya Yogyakarta yang dikenal sebagai kota

perjuangan itu bukan dilahirkan oleh penjajahan, melainkan dilahirkan pada

masa kemerdekaan. Kota Yogyakarta lahir saat perjuangan nasional, ketika

bangsa Indonesia sedang menegakkan kedaulatan negara setelah Proklamasi

17 Agustus 1945.

Sri Sultan Hamengku Buwono IX dan Sri Paduka Paku Alam VIII

menerima piagam pengangkatan menjadi Gubernur dan Wakil Gubernur

Propinsi DIY dari Presiden Republik Indonesia sesudah proklamasi

mengeluarkan amanat pertama yang menyatakan bahwa daerah Kesultanan

dan daerah Pakualaman merupakan Daerah Istimewa dan menjadi bagian dari

Republik Indonesia menurut pasal 18 UUD 1945. Beliau bertanggung jawab

langsung atas keadaan Daerah Istimewa Yogyakarta kepada Presiden

Republik Indonesia. 30 Oktober 1945 beliau mengeluarkan amanat yang

kedua menyatakan bahwa pelaksanaan pemerintahan di Daerah Istimewa

Yogyakarta akan dilakukan oleh Sri Sultan Hamengku Buwono IX dan Sri

Paku Alam VIII bersama-sama Badan Komite Nasional Indonesia.

Kota Yogyakarta, baik yang menjadi bagian dari Kesultanan maupun

Pakualaman telah mempunyai satu DPRD Kota dan Dewan Pemerintahan

Kota yang dipimpin oleh kedua Bupati Kota Kasultanan dan Pakualaman.

Kota Yogyakarta belum menjadi Kota Praja atau Kota Otonom karena

kekuasaan otonomi yang meliputo bidang pemerintahan masih tetap di

Pemerintah Daerah Istimewa Yogyakarta.

Otonomi diserahkan dengan lahirnya Undang-Undang Nomor: 17

tahun 1947. Pasal I menyatakan bahwa Kota Yogyakarta yang meliputi

wilayah Kasultanan dan Pakualaman serta beberapa daerah dari Kabupaten

Bantul sekarang menjadi Kecamatan Kotagede dan Umbulharjo ditetapkan

sebagai daerah berhak mengatur dan mengurus rumah tangganya sendiri.

B. Keadaan Geografis

1. Keadaan Alam

Kota Yogyakarta terletak antara 110°24'19''-110°28'53'' Bujur

Timur dan antara 07°49'26''-07°15'24'' Lintang Selatan, dengan luas sekitar

32,5 Km² atau 1,02% dari luas wilayah Provinsi Daerah Istimewa

Yogyakarta.

Jarak terjauh dari Utara ke Selatan kurang lebih 7,5 Km dan dari

Barat ke Timur kurang lebih 5,6 Km.

Kota Yogyakarta yang terletak di daerah lereng aliran gunung

Merapi memiliki kemiringan lahan yang relatif (antara 0-2%) dan berada

pada ketinggian rata-rata 114 meter dari permukaan air laut (dpa).

Sebagian wilayah dengan luas 1.657 hektar terletak pada ketinggian

kurang dari 100 meter dan sisanya (1.593 hektar) berada pada ketinggian

antara 100-199 meter dpa. Sebagian besar jenis tanahnya adalah regosol.

Terdapat 3 sungai yang mengalir dari arah Utara ke Selatan yaitu:

Sungai Gajahwong yang mengalir di bagian timur kota, Sungai Code di

bagian tengah dan Sungai Winongo di bagian barat kota.

Secara administratif Kota Yogyakarta terdiri dari 14 kecamatan

dan 45 kelurahan dengan batas wilayah:

Sebelah Utara : Kabupaten Sleman

Sebelah Timur : Kabupaten Bantul dan Sleman

Sebelah Selatan : Kabupaten Bantul

2. Iklim

Secara umum, rata-rata curah hujan tetinggi selama tahun 2010

terjadi pada bulan Desember, yaitu sebanyak 511,8 mm dan terendah

terjadi pada bulan Juli (57,9 mm). Rata-rata hari hujan per bulan adalah

14,21 hari.

Kelembaban udara rata-rata cukup tinggi, tertinggi terjadi pada

bulan Februari sebesar 84,5 persen dan terendah pada bulan September

sebesar 78 persen. Tekanan udara rata-rata 1.009,8 mb dan suhu udara

rata-rata 27,3°C.

C. Pemerintahan

1. Pemerintah Daerah

Pemerintah daerah adalah Kepala Daerah beserta perangkat daerah

lainnya sebagai Badan Eksekutif Daerah. Pemerintah Kota Yogyakarta

dipimpin oleh seorang Walikota sebagai kepala eksekutif yang dibantu

oleh seorang Wakil Walikota.

Dewan Perwakilan Rakyat (DPRD) adalah Badan Legsilatif

Daerah. DPRD Kota Yogyakarta masa bhakti 2009-2014 terdiri dari 40

orang anggota berasal dari 5 fraksi.

2. Pembagian Wilayah

Kota Yogyakarta terdiri dari 14 kecamatan, 45 keluarahan, 614

paling banyak diperuntukan bagi perumahan, yaitu sebesar 2.105,391

hektar dan bagian terkecil berupa lahan kosong seluas 20,113 hektar.

D. Kependudukan

1.Penduduk

Berdasarkan hasil Sensus Penduduk 2000, penduduk Kota

Yogyakarta berjumlah 397.398 orang yang terdiri dari 194.530 orang

(48,95 persen) laki-laki dan 202.868 orang (51,05 persen) perempuan.

Jumlah penduduk berdasarkan hasil Supas tahun 2005 sebanyak 435.236

orang. Dengan demikian rata-rata pertumbuhan penduduk peroide tahun

2000-2005 sebesar 1,9 persen.

Berdasarkan hasil Sensus Penduduk 2010 jumlah penduduk tahun

2010 tercatat 388.627 orang. Komposisi penduduk berdasarkan jenis

kelamin adalah 48,67 persen laki-laki dan 51,33 persen perempuan. Secara

keseluruhan jumlah penduduk perempuan lebih tinggi dibandingkan

dengan penduduk laki-laki seperti tampak dari rasio jenis kelamin

penduduk yang lebih kecil dari 100, dimana pada tahun 2010 sebesar

94,81.

Rasio jenis kelamin adalah perbandingan antara banyaknya

penduduk laki-laki dengan penduduk perempuan pada suatu daerah dan

waktu tertentu. Biasanya dinyatakan dengan banyaknya penduduk laki-laki

untuk 100 penduduk perempuan. Dengan luas wilayah 32,50 Km²,

2.Tenaga Kerja

Jumlah pegawai negeri sipil di lingkungan Pemerintah Kota

Yogyakarta pada tahun 2010 tercatat 9.963 orang, yang terdiri dari 88,605

persen pegawai pemerintah daerah dan 11,40 persen pegawai pemerintah

pusat. Berdasarkan golongan kepangkatan, di Kota Yogyakarta terdapat

pegawai negeri sipil daerah golongan I 3,18 persen, golongan II 20,71

persen, golongan III 45,05 persen dan sisanya golongan IV 31,06 persen.

Jumlah pencari kerja yang terdaftar pada Dinas Tenaga Kerja dan

Transmigrasi tahun 2010 sebanyak 6.763 orang yang terdiri dari 3.195

laki-laki dan 3.568 perempuan. Sebagian besar dari pencari kerja tersebut

berpendidikan sarjana yaitu 56,63 persen, kemudian diikuti yang

berpendidikan SMU (29,41 persen). Diploma (9,20 persen) dan sisanya

(4,76 persen) berpendidikan S2, SMP dan SD.

3.Transmigrasi

Jumlah transmigran dari Kota Yogyakarta pada tahun 2010 tercatat

25 kepala keluarga yang terdiri dari 86 jiwa, sebagian besar transmigran

tersebut berasal dari Kecamatan Umbulharjo dan Tegalrejo dan daerah

E. Sosial

1. Pendidikan

Pendidikan merupakan salah satu sarana untuk meningkatkan

kualitas sumber daya manusia. Untuk itu perlu didukung dengan

penyediaan sarana fisik pendidikan maupun tenaga pengajar yang

memadai. Pada tingkat pendidikan pra sekolah dan sekolah menengah

sebagian besar diselenggarakan oleh pihak swasta. Sedangkan untuk

tingkat pendidikan dasar lebih banyak diselenggarakan oleh pemerintah.

Pada tahun ajaran 2010/2011 di Kota Yogyakarta terdapat 70

perguruan tinggi swasta. Perguruan tinggi tersebut terdiri dari 8

universitas, 25 institut/sekolah tinggi dan 37 akademik/politeknik. Jumlah

dosen sebanyak 2.547 orang yang terdiri dari 343 orang dosen yayasan dan

2.204 orang dosen DPK. Jumlah mahasiswa yang terdaftar sebanyak

57.338 orang.

2.Kesehatan

Ketersediaan sarana kesehatan dan tenaga kesehatan sangat penting

untuk meningkatkan kualitas pelayanan kesehatan kepada masyarakat.

Pada tahun 2010 jumlah dokter praktek di Kota Yogyakarta mengalami

kenaikan dibandingkan tahun sebelumnya, yaitu dari 1.171 orang pada

tahun 2009 menjadi 1.458 orang. Jumlah apotek adalah 122

Untuk menekan pertumbuhan penduduk pemerintah mencanangkan