Abstrak

Studi Empiris Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Makanan dan Minuman

di Bursa Efek Indonesia

Oleh:

PANDHU SAKUMALA NPM : 0541031120 Tlpn : 081279134333

Email : [email protected]

Pembimbing I : Agrianti Komalasari, S.E., M.Si., Akt. Pembimbing II : Basuki Wibowo, S.E., Akt.

Penelitian ini menganalisis apakah terdapat pengaruh struktur aktiva,

profitabilitas, dan likuiditas terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2008-2011 serta bertujuan untuk mengestimasi seberapa jauh pengaruh variabel struktur aktiva, profitabilitas, dan likuiditas, terhadap struktur modal perusahaan makanan dan minuman di Indonesia.

Pengujian pengaruh variabel bebas secara keseluruhan terhadap variabel terikat digunakan Uji Fisher (Uji F) dengan tingkat kepercayaan 95% atau α sebesar

0,05. Hasil perhitungan dengan menggunakan SPSS didapat nilai Fhitung (125,672) Ftabel (2,76) sehingga dapat dinyatakan bahwa menolak H0 dan menerima H1. Nilai F-hitung menunjukkan bahwa secara statistik Struktur Modal dipengaruhi oleh variabel Struktur Aktiva, Profitabilitas, dan Likuiditas.

Secara parsial pengaruh variabel independen yaitu Struktur Aktiva secara positif dan signifikan mempengaruhi Struktur Modal, secara statitistik variabel Profitabilitas berpengaruh negatif atau berlawanan arah terhadap variabel terikat Struktur Modal.. Dengan taraf nyata (α) = 5%, dengan siginifikan sebesar 0.122 > 0.05 (α), hasil ini membuktikan bahwa variabel Likuiditas (X3) secara statitistik tidak mempengaruhi Struktur modal. Hal ini menunjukan bahwa Ho diterima dan Ha ditolak. Penelitian ini hanya terbatas pada kajian empiris tentang faktor–faktor yang mempengaruhi struktur modal perusahaan makanan dan minuman go public di BEI tetapi tidak sampai kepada pemecahan masalah tentang bagaimana dampak struktur modal itu sendiri terhadap kinerja perusahaan. Oleh karena itu, peneliti lain yang berminat terhadap permasalahan struktur modal perusahaan manufaktur dapat mengembangkan penelitian ini dalam rangka mengetahui dampak dari struktur modal yang digunakan perusahaan terhadap kinerja perusahaan.

BAB I

PENDAHULUAN 1.1 Latar Belakang

Pengembangan perusahaan dalam upaya untuk mengantisipasi persaingan yang semakin tajam dalam pasar yang semakin global seperti sekarang ini akan selalu dilakukan baik oleh perusahaan besar maupun perusahaan kecil. Upaya tersebut merupakan permasalahan tersendiri bagi perusahaan, karena menyangkut pemenuhan dananya yang diperlukan.

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan sumber dari dalam perusahaan, maka akan sangat mengurangi ketergantungannya kepada pihak luar. Apabila kebutuhan dana sudah sedemikian meningkatnya karena pertumbuhan perusahaan, dan dana dari sumber internal sudah digunakan semua, maka tidak ada pilihan lain, selain menggunakan dana yang berasal dari luar perusahaan baik dari hutang (debt financing) maupun dengan mengeluarkan saham baru (external equity financing) dalam memenuhi kebutuhan dananya. Oleh karena itu, pada prinsipnya setiap perusahaan membutuhkan dana untuk pengembangan bisnisnya. Pemenuhan dana tersebut berasal dari sumber internal ataupun sumber eksternal. Karena itu, para manajer keuangan dengan tetap memperhatikan cost of capital perlu menentukan struktur modal dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing. Dalam melakukan keputusan pendanaan, perusahaan juga perlu mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

Kebijakan mengenai struktur modal melibatkan trade off antara risiko dan tingkat pengembalian-penambahan hutang dapat memperbesar risiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan (Weston dan Brigham, 1990). Risiko yang semakin tinggi akibat membesarnya hutang

cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham. Untuk itu, dalam

penetapan struktur modal suatu perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya.

Menurut (Weston dan Brigham, 1990), setiap perusahaan menganalisis sejumlah faktor, dan kemudian menetapkan struktur modal yang ditargetkan. Target ini selalu berubah sesuai dengan perubahan kondisi, tetapi pada setiap saat dibenak manajemen perusahaan terdapat bayangan dari struktur modal yang ditargetkan tersebut. Jika tingkat hutang yang sesungguhnya berada dibawah target, mungkin perlu dilakukan ekspansi dengan melakukan pinjaman, sementara jika rasio hutang sudah melampaui target, barangkali saham perlu dijual.

Sumber pendanaan di dalam suatu perusahaan dibagi kedalam dua kategori yaitu pendanaan internal dan pendanaan ekternal. Pendanaan internal dapat diperoleh dari sumber laba ditahan sedangkan pendanaan eksternal dapat diperoleh para kreditor atau yang disebut dengan hutang dari pemilik, peserta atau pengambil bagian dalam perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan.

Masalah struktur modal merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal perusahaan akan mempunyai efek yang langsung terhadap posisi finansialnya. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan tersebut.

Pengetahuan tentang faktor-faktor yang paling mempengaruhi struktur modal perusahaan manufaktur di Bursa Efek Indonesia, dapat membantu khususnya pihak manajemen perusahaan yang ada dalam perusahaan tersebut dalam

menentukan bagaimana seharusnya pemenuhan kebutuhan dana untuk mencapai struktur modal yang optimal harus dilakukan dan juga para investor di pasar modal pada umumnya. Dengan demikian tujuan pihak manajemen perusahaan untuk memaksimumkan kemakmuran pemegang saham (pemilik) dapat tercapai. Sedangkan menurut (Riyanto, 1995), struktur modal suatu perusahaan dipengaruhi oleh banyak faktor, dimana faktor-faktor yang utama adalah :

1. Tingkat bunga

3. Susunan dari aktiva 4. Kadar risiko dari aktiva

5. Besarnya jumlah modal yang dibutuhkan 6. Keadaan pasar modal

7. Sifat manajemen

8. Besarnya suatu perusahaan

Selain teori diatas mengenai faktor-faktor yang mempengaruhi struktur modal, masih banyak lagi yang mengemukakan pendapatnya tentang hal tersebut. Dari beberapa faktor yang dipilih oleh mereka, pada umumnya mempunyai kesamaan dengan latar belakang alasan yang hampir sama pula.

Oleh karena faktor-faktor yang mempengaruhi struktur modal cukup banyak dan tidak mudah untuk mengukurnya, serta data yang diperlukan juga tidak mudah diperoleh, maka dalam penelitian ini penulis hanya mengambil beberapa faktor yang diduga berpengaruh terhadap stuktur modal, antara lain: Struktur Aktiva, Profitabilitas, dan Likuiditas.

Mengingat keputusan pendanaan merupakan keputusan penting yang secara langsung akan menentukan kemampuan perusahaan untuk dapat bertahan hidup dan berkembang, maka penulis tertarik untuk melakukan penelitian terhadap faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur dan diterjemahkan kedalam karya tulis yang berjudul: “Studi Empiris Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Makanan dan Minuman di Bursa Efek Indonesia”.

1.2 Pokok Permasalahan

Berdasarkan pada latar belakang masalah yang telah diuraikan, permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Apakah struktur modal perusahaan makanan dan minuman dipengaruhi oleh faktor-faktor antara lain: struktur aktiva, profitabilitas, dan likuiditas?

2. Dari keseluruhan variabel struktur aktiva, profitabilitas, dan likuiditas, variabel manakah yang paling berpengaruh terhadap struktur modal makanan dan minuman?

Likuiditas Struktur Aktiva

Profitabilitas Struktur Modal

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan penelitian

Untuk mengestimasi seberapa jauh pengaruh variabel struktur aktiva, profitabilitas, dan likuiditas, terhadap struktur modal perusahaan makanan dan minuman di Indonesia.

1.3.2 Adapun Kegunaan Penelitian ini adalah :

a. Untuk memberikan tambahan pengetahuan dan menguji pengetahuan yang telah didapatkan ketika kuliah untuk dapat diaplikasikan dalam menyusun penelitian dan mengolah data yang ada untuk mencapai hasil yang diharapkan.

b. Menambah referensi bukti empiris sebagai rekomendasi penelitian yang dilakukan di Indonesia di masa yang akan datang.

1.4 Kerangka Pemikiran

Variabel Independen Variabel Dependen

1.5 Hipotesis

A. Struktur Aktiva (TA)

Ha1: Struktur Aktiva (TA) berpengaruh positif terhadap struktur modal.

B. Profitabilitas (NPM)

Ha2: Profitabilitas (NPM) berpengaruh negatif terhadap struktur modal.

C. Likuiditas (CR)

BAB II

LANDASAN TEORI

2.1 Teori Struktur Modal

Salah satu isu penting yang harus dihadapi oleh para manajer keuangan menurut (Sartono, 2000) adalah hubungan antara struktur modal dengan nilai perusahaan. Struktur modal merupakan perimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa.

Menurut (Weston dan Brigham, 1990), setiap perusahaan menganalisis sejumlah faktor, dan kemudian menetapkan struktur modal yang ditargetkan. Target ini selalu berubah sesuai dengan perubahan kondisi, tetapi pada setiap saat dibenak manajemen perusahaan terdapat bayangan dari struktur modal yang ditargetkan tersebut. Jika tingkat hutang yang sesungguhnya berada dibawah target, mungkin perlu dilakukan ekspansi dengan melakukan pinjaman, sementara jika rasio hutang sudah melampaui target, barangkali saham perlu dijual.

Sumber pendanaan di dalam suatu perusahaan dibagi kedalam dua kategori yaitu pendanaan internal dan pendanaan ekternal. Pendanaan internal dapat diperoleh dari sumber laba ditahan sedangkan pendanaan eksternal dapat diperoleh para kreditor atau yang disebut dengan hutang dari pemilik, peserta atau pengambil bagian dalam

perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan.

Teori struktur modal ini penting karena (1) setiap ada perubahan struktur modal akan mempengaruhi biaya modal secara keseluruhan, hal ini disebabkan masing-masing jenis modal mempunyai biaya modal sendiri-sendiri, (2) besarnya biaya modal secara keseluruhan ini, nantinya akan digunakan sebagai cut of rate pada pengambilan keputusan investasi. Oleh karena itu struktur modal akan mempengaruhi keputusan investasi (Sutrisno, 2000).

Sedangkan menurut (Awat dan Mulyadi, 1989), berdasarkan sumbernya, ada tiga jenis dana yang dapat digunakan untuk membiayai operasi perusahaan, yaitu: penerbitan saham (equity financing), penerbitan obligasi sering disebut dengan pembelanjaan dari luar (external financing). Sedangkan penggunaan laba ditahan (retained earnings) disebut dengan pembelanjaan dari dalam perusahaan (internal financing). Dalam

keputusan pembelanjaan ini akan ditentukan perimbangan yang optimal dari berbagai sumber dana yang akan digunakan. Yang dimaksud dengan struktur modal (capital structure) adalah perimbangan antara hutang jangka panjang dengan modal sendiri (saham).

Ada beberapa teori struktur modal yang dikembangkan oleh beberapa ahli, yaitu antara lain pendekatan Tradisional, pendekatan Modigliani dan Miller (MM), pendekatan Laba Bersih atau Net Income (NI), pendekatan Laba Operasi atau Net Operating Income (NOI), Balanced Theory dan Pecking Order.

2.1.1 Pendekatan Tradisional

Pendekatan tradisional berpendapat bahwa dalam pasar modal yang sempurna dan tidak ada pajak, nilai perusahaan (atau biaya modal perusahaan) dapat diubah dengan merubah struktur modalnya. Pendapat ini dominan sampai dengan awal tahun 1950-an. Menurut (Husnan, 1998) keadaan perusahaan menjadi lebih baik setelah perusahaan menggunakan hutang karena nilai perusahaan meningkat (atau biaya modal perusahaan menurun).

Menurut (Sartono, 2000), pendekatan ini mengasumsikan bahwa hingga tingkat leverage tertentu, risiko perusahaan tidak mengalami perubahan. Sehingga baik biaya modal sendiri maupun biaya hutang relatif konstan. Namun demikian setelah leverage rasio hutang tertentu, biaya hutang dan biaya modal sendiri meningkat. Peningkatan biaya modal sendiri ini akan semakin besar dan bahkan akan semakin besar daripada penurunan biaya karena penggunaan hutang yang lebih murah. Akibatnya biaya modal rata-rata tertimbang pada awalnya menurun dan setelah leverage tertentu akan

meningkat. Oleh karena itu nilai perusahaan mula-mula meningkat dan akan menurun sebagai akibat dari penggunaan hutang yang semakin besar. Dengan demikian menurut pendekatan tradisional ini, terdapat struktur modal yang optimal untuk setiap

perusahaan. Struktur modal yang optimal tersebut terjadi pada saat nilai perusahaan maksimum atau struktur modal yang mengakibatkan biaya modal rata-rata tertimbang minimum.

2.1.2 Pendekatan Modigliani dan Miller

Modigliani dan Miller (MM) dalam (Husnan, 1998), menyebutkan bahwa

dimungkinkan munculnya proses arbitrase yang akan membuat harga saham (nilai perusahaan) yang tidak menggunakan hutang maupun yang menggunakan hutang, akhirnya sama. Proses arbitrase muncul karena investor selalu lebih menyukai investasi yang memerlukan dana yang lebih sedikit tetapi memberikan penghasilan bersih yang sama dengan tingkat resiko yang sama pula. Dalam keadaan pasar modal sempurna dan tidak ada pajak, maka keputusan pendanaan menjadi tidak relevan, artinya penggunaan hutang maupun modal sendiri akan memberikan dampak yang sama bagi kemakmuran pemilik perusahaan. Dalam keadaan ada pajak, MM berpendapat bahwa keputusan pendanaan menjadi tidak relevan. Karena pada umumnya bunga yang dibayarkan dapat dipergunakan untuk mengurangi penghasilan yang dikenakan pajak (bersifat tax

deductible).

Dengan kata lain apabila ada dua perusahaan yang memperoleh laba operasi yang sama, tetapi yang satu menggunakan hutang sedangkan yang satunya tidak, maka perusahaan yang membayar bunga akan membayar pajak penghasilan yang lebih kecil. Penghematan membayar pajak merupakan manfaat bagi pemilik perusahaan, maka sudah tentu nilai perusahaan yang menggunakan hutang akan lebih besar daripada perusahaan yang tidak menggunakan hutang.

2.1.3 Pendekatan Laba Operasi Bersih atau Net Operating Income (NOI) Pendekatan NOI ini mengasumsikan bahwa investor memiliki reaksi yang berbeda terhadap penggunaan hutang oleh perusahaan. Pendekatan ini melihat bahwa biaya modal rata-rata tertimbang konstan berapapun tingkat hutang yang digunakan oleh perusahaan. Pertama diasumsikan bahwa biaya hutang konstan seperti halnya dalam pendekatan laba bersih. Kedua, penggunaan hutang yang semakin besar oleh pemilik modal sendiri dilihat sebagai peningkatan risiko perusahaan. Oleh karenya tingkat keuntungan yang diisyaratkan oleh pemilik modal sendiri akan meningkat sebagai akibat meningkatnya risiko perusahaan. Konsekuensinya biaya modal rata-rata tertimbang tidak mengalami perubahan dan keputusan struktur modal menjadi tidak penting (Sartono, 2000).

2.1.4 Pendekatan Balanced Theory dan Pecking Order Theory

Asimetrik informasi, biaya transaksi dan biaya emisi merupakan faktor- faktor yang mempengaruhi pendanaan berdasarkan pecking order theory, sehingga cenderung mendorong perilaku pecking order theory (Myers, 1984) yang dikutip dari (Rio, 2002). Untuk mengurangi berbagai biaya yang timbul dari pemilihan dana antara hutang atau ekuitas, para manajer akan menerbitkan sekuritas yang beresiko paling kecil. Pecking order cenderung memilih pendanaan sesuai dengan urutan risiko. Menurut (Myers, 1984), dalam (Rio, 2002), bahwa pecking order theory menyatakan beberapa hal antara lain:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi) 2. Perusahaan mencoba menyesuaikan rasio pembagian deviden yang ditargetkan

dengan berusaha menghindari perubahan pembayaran deviden secara drastis. 3. Kebijakan deviden yang relatif segan untuk diubah, disertai untuk fluktuasi

profitabilitas dan kesempatan investasi yang tidak bisa diduga, mengakibatkan bahwa dana hasil operasi kadang-kadang melebihi kebutuhan dana untuk investasi, meskipun dalam kesempatan lain mungkin kurang.

4. Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Yaitu dimulai dengan menerbitkan obligasi terlebih dahulu, kemudian diikuti dengan sekuritas yang berkarakteritik opsi (seperti obligasi konversi), baru kemudian bila masih belum mencukupi saham baru diterbitkan.

5. Dalam teori pecking order, tidak ada satu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri berasal dari dalam perusahaan lebih disukai daripada modal yang berasal dari luar perusahaan.

2.2. Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut (Houston dan Bringham, 2006) ada beberapa faktor yang mempengaruhi penentuan struktur modal yang optimal, yaitu :

1. Stabilitas Penjualan 2. Struktur Aktiva 3. Leverage Operasi 4. Tingkat Pertumbuhan

5. Profitabilitas 6. Pajak

7. Pengendalian 8. Sikap manajemen

9. Sikap pemberi pinjaman dan agen pemberi peringkat 10. Kondisi pasar

11. Kondisi internal perusahaan 12. Fleksibilitas keuangan

Sedangkan menurut (Riyanto, 1995), struktur modal suatu perusahaan dipengaruhi oleh banyak faktor, dimana faktor-faktor yang utama adalah :

1. Tingkat bunga

2. Stabilitas dari earnings 3. Susunan dari aktiva 4. Kadar risiko dari aktiva

5. Besarnya jumlah modal yang dibutuhkan 6. Keadaan pasar modal

7. Sifat manajemen

8. Besarnya suatu perusahaan

Selain teori diatas mengenai faktor-faktor yang mempengaruhi struktur modal, masih banyak lagi yang mengemukakan pendapatnya tentang hal tersebut. Dari beberapa faktor yang dipilih oleh mereka, pada umumnya mempunyai kesamaan dengan latar belakang alasan yang hampir sama pula.

Oleh karena faktor-faktor yang mempengaruhi struktur modal cukup banyak dan tidak mudah untuk mengukurnya, serta data yang diperlukan juga tidak mudah diperoleh, maka dalam penelitian ini penulis hanya mengambil beberapa faktor yang diduga berpengaruh terhadap stuktur modal, antara lain: struktur aktiva, profitabilitas dan likuiditas. Selain itu dalam penelitian-penelitian terdahulu faktor-faktor tersebut berpengaruh signifikan terhadap struktur modal yang pengertiannya akan dijelaskan sebagai berikut.

A. Struktur Aktiva (TA)

Berdasarkan cara dan lamanya perputaran, kekayaan suatu perusahaan dapat dibedakan antara aktiva lancar dan aktiva tetap. Perbandingan atau perimbangan antara kedua aktiva tersebut akan menentukan struktur kekayaan atau lebih dikenal dengan struktur aktiva. Struktur aktiva menurut (Riyanto, 2001) adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar dengan aktiva tetap.

Sedangkan (Ghosh et al., 2005) mendefinisikan struktur aktiva sebagai

perbandingan antara hutang jangka panjang perusahaan (long term debt) dengan total aktiva (total assets). Pengukuran struktur aktiva dilakukan dengan

melakukan perbandingan antara total hutang perusahaan dengan total aktiva yang dimiliki.

Pemenuhan kebutuhan dana akan diutamakan dari modal sendiri jika perusahaan menggunakan sumber pendanaan yang berasal dari dalam perusahaan sedangkan modal asing hanya sebagai pelengkap (Mayangsari, 1996). Hal ini disebabkan oleh penggunaan aktiva tetap akan menimbulkan adanya beban tetap yang berupa fixed cost. Apabila perusahaan memakai modal asing, untuk membelanjakan aktiva tetapnya maka cost tetap yang akan ditanggungnya juga akan besar. (Mayangsari, 1996).

Struktur aktiva dalam perusahaan mempunyai pengaruh terhadap sumber-sumber pembiayaan. Menurut (Riyanto, 1995), kebanyakan perusahaan industri dimana

sebagian besar modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri sedangkan hutang sifatnya hanya sebagai pelengkap. Dengan demikian, semakin tinggi struktur aktiva (yang berarti semakin besar jumlah aktiva tetap), maka penggunaan modal sendiri akan semakin tinggi (penggunaan modal asing semakn sedikit) atau dengan kata lain struktur modalnya akan semakin rendah.

(Haris dan Raviv, 1991) menyatakan bahwa perusahaan dengan level fixed assets yang rendah mempunyai lebih banyak masalah asymmetric information

dibandingkan perusahaan dengan level fixed asset yang tinggi. Perusahaan dengan level fixed assets yang tinggi umumnya adalah perusahaan yang besar, yang dapat

menerbitkan saham dengan harga yang fair sehingga tidak menggunakan hutang untuk mendanai investasinya.

B. Profitabilitas (NPM)

Faktor lainnya yang perlu dipertimbangkan dalam menentukan struktur modal perusahaan adalah profitabilitas. Hal ini dikarenakan perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena

keuntungan atau laba yang diperoleh perusahaan tidak semua dibayarkan pada investor dalam bentuk dividen tetapi juga disimpan dalam bentuk laba ditahan yang merupakan sumber pendanaan internal bagi perusahaan. Sesuai dengan Pecking Order Theory, yang menjelaskan bahwa perusahaan akan lebih memilih sumber pendanaan yang berasal dari internal perusahaan dibandingkan dengan eksternal perusahaan.

Menurut (Brigham dan Houston, 2001) perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil karena tingkat pengembalian tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan dengan dan interal. (Arifin, 2001) juga menyatakan bahwa

profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal. Tetapi hasil penelitian tersebut berbeda dengan penelitian yang dilakukan (Sawitri, 2001) yang menunjukkan bahwa profitabilitas tidak mempunyai pengaruh yang signifikan terhadap struktur modal.

Peningkatan hutang akan mempengaruhi besar kecilnya laba bagi perusahaan. Hal ini dilihat dengan laba yang dihasilkan perusahaan akan terlebih dahulu

diprioritaskan untuk membayar bunga serta angsuran hutang perusahaan. Semakin besar hutang perusahaan maka semakin besar pula kewajiban yang akan dibayar oleh perusahaan. Sehingga setiap pertumbuhan laba yang terjadi pada perusahaan tumbuh tidak terlalu cepat. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi, menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi, memungkinkan untuk membiayai sebagaian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Perusahaan yang profitable cenderung untuk memiliki hutang yang lebih kecil. Disamping itu, perusahaan dengan aliran kas yang bebas atau profitabilitas yang tinggi, hutang

yang besar dapat membatasi kebebasan manajemen. Semakin tinggi keuntungan yang diperoleh, berarti semakin rendah kebutuhan dana eksternal (hutang), sehingga semakin rendah pula struktur modalnya.

Perusahaan dengan tingkat keuntungan yang lebih besar memiliki sumber pendanaan internal yang lebih besar dan memiliki kebutuhan untuk melakukan pembiayaan investasi melalui pendanaan eksternal yang lebih kecil. Karena itu, pecking order theory memprediksi hubungan yang berkebalikan antara

profitabilitas dengan tingkat hutang jangka panjang. Sehingga penelitian ini mengganggap bahwa terdapat pengaruh negatif antara profitability dengan leverage untuk Pecking Order Theory. Artinya, perusahaan dengan tingkat profitabilitas yang rendah mempunyai tingkat leverage yang tinggi. Sebaliknya (Sofiati, 2001) dalam penelitiannya menyimpulkan bahwa profitabilitas

mempengaruhi struktur modal secara positif signifikan dan juga menyatakan bahwa hutang mempengaruhi ekuitas secara positif signifikan. Penelitian yang dilakukan oleh (Arifin, 2001) untuk menguji faktor-faktor yang mempengaruhi struktur modal pada perusahaan elektronika yang terdaftar di Bursa Efek Jakarta sejak tahun 1992 sampai tahun 1999. Hasil pengujian menunjukkan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal. Karena perusahaan yang mempunyai profit yang tinggi akan lebih menyimpan labanya sebagai laba ditahan yang akan digunakan sebagai sumber pendanaan internal perusahaan.

E. Likuiditas (CR)

Secara umum pengertian likuiditas adalah kemampuan perusahaan untuk

membayar hutang-hutangnya yang jatuh tempo (Lancaster, 1998:14). Sedangkan menurut Munawir (2002:93), likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajibannya jangka pendek (current obligation). Secara khusus jika ditinjau dari kebijakan yang dilakukan manajer dalam mengatur aktiva

perusahaan, maka likuiditas dapat diartikan sebagai proporsi dari aktiva perusahaan yang diinvestasikan ke dalam kas dan marketable securities (surat berharga) (Kim et al, 1998). Rasio antara cash ditambah marketable securities terhadap total assets ini pada dasarnya merupakan rasio yang menunjukkan cash

position (Munawir, 2002:98). Dalam penelitian ini, pengertian mengenai konsep likuiditas mengacu pada pengertian khusus tersebut. Kas (cash) adalah jumlah uang tunai yang ada di perusahaan (cash on hand) dan rekening giro atau simpanan di bank yang pengambilannya tidakdibatasi baik waktu maupun jumlahnya (cash in bank) dan investasi jangka pendek, yang secara formal disebut kas dan setara kas (cash equivalent) (Munawir, 2002:115).

Likuiditas adalah seberapa besar kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin besar likuiditas (asset) perusahaan maka struktur modalnya (dalam hal ini hutang) akan semakin berkurang, karena

perusahaan yang mempunyai total aktiva yang besar kemampuan untuk membayar hutangnya pun lebih besar. Dengan total aktiva yang besar ini, perusahaan akan lebih memilih untuk mendanai kegiatan usahanya dengan modal sendiri.

BAB III

METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur jenis makanan dan minuman (foods and beverages) yang terdaftar pada Bursa Efek Indonesia (BEI) dari tahun 2008 sampai dengan tahun 2011 yang memiliki laporan keuangan yang lengkap dan dipublikasikan dalam Indonesian Capital Market Directory (ICMD). Pemilihan sampel dilakukan berdasarkan metode Purposive Sampling, yaitu pemilihan sampel saham perusahaan selama periode penelitian berdasarkan kriteria tertentu. Adapun tujuan dari metode ini untuk mendapatkan sampel yang reprensentatif sesuai dengan kriteria yang telah ditentukan. Beberapa kriteria yang ditetapkan untuk memperoleh sampel sebagai berikut:

1. Perusahaan manufaktur jenis makanan dan minuman (foods and beverages) yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu tahun 2008 sampai dengan 2011.

2. Perusahaan sampel telah menerbitkan laporan keuangan selama 4 (empat) tahun, yaitu tahun 2008 sampai dengan 2011.

3. Perusahaan yang memiliki data yang lengkap selama periode penelitian untuk faktor-faktor yang diteliti, yaitu struktur aktiva (TA),

profitabilitas (NPM), dan likuiditas (CR).

3.2 Sumber Data dan Pengambilan Data

Data dalam penelitian ini bersumber dari data sekunder (secondary data) dimana data tersebut adalah data yang berasal dari Laporan Keuangan Perusahaan Manufaktur yang dipublikasikan dari Indonesian Capital Market Direktory tahun 2008-2011. Pengumpulan data dilakukan dengan cara Cross Section Pooling Data dari perusahaan manufaktur. Cross Section Pooling data dilakukan dengan cara menjumlahkan perusahaan-perusahaan manufaktur jenis makanan dan minuman (foods and beverages) yang mampu memenuhi kriteria sampel yang telah ditentukan selama periode penelitian yaitu dari tahun 2008 sampai dengan tahun 2011.

3.3 Identifikasi dan Pengukuran Variabel

Pada penelitian ini, peneliti akan menggunakan variabel dependen dan variabel independen.

3.3.1 Variabel Dependen

Rasio Debt to Total Assets = Jumlah Hutang Jumlah Aktiva

3.3.2 Variabel Independen

Dalam penelitian ini akan digunakan 3 (Tiga) variabel independen yaitu :

1. Struktur Aktiva (TA)

Rasio Tangible Assets = Aktiva Tetap Jumlah Aktiva

2. Profitabilitas (NPM)

Net Profitx Margin = Laba Bersih Penjualan Bersih

3 . Likuiditas (CR)

Current Ratio = Aktiva lancar Hutang Lancar

3.4 Teknik Analisis Data

Penelitian ini akan menggunakan metode Multiple Regression untuk analisis impact dari variabel independen terhadap variabel dependen. Model yang dimaksud adalah sebagai berikut:

Y = a + b

1X

1+ b

2X

2+ b

3X

3+ e

tKeterangan:

Y = Variabel Dependen (Struktur Modal) X1 = Variabel Independen (Struktur Aktiva (TA)) X2 = Variabel Independen (Profitabilitas (NPM)) X3 = Variabel Independen (Likuiditas (CR)) a = Intercept

b = Koefisien Regresi (I=1,2,3,4) et = Pengganggu (error)

1. Pengujian Determinan (R2)

Koefisien determinasi (R2) pada intinya untuk mengukur proporsi atau persentase sumbangan variabel bebas terhadap variasi naik, turunnya variabel terikat (Y) secara bersama-sama, dimana: 0 ≤ R2 ≤ 0. Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas terhadap variabel terikat (Y) adalah besar. Berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap (Y). Sebaliknya jika R2 semakin mengecil (mendekati nol), maka dapat dikatakan bahwa pengaruh variabel bebas

terhadap variabel terikat (Y) semakin kecil. Berarti model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat.

2. Pengujian hipotesis secara simultan

Pengujian secara simultan dilakukan untuk mengetahui apakah variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel

dependen. Pengujian ini dilakukan dengan uji F pada tingkat kepercayaan 95% dengan derajat kebebasan (dfi) = k – 1 dan (df2) = n – k.

Kriteria pengujiannya :

Ho ditolak dan Ha diterima jika F hitung > F tabel Ho diterima dan Ha ditolak jika F hitung F tabel 3. Pengujian hipotesis secara parsial

Pengujian secara parsial dilakukan oleh untuk mengetahui pengaruh signifikan masing-masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan dengan menggunakan uji t pada tingkat kepercayaan 95% dengan derajat kebebasan (df) = n – k – 1

Hipotesis :

Ho : bi = 0 (tidak ada pengaruh nyata) Kriteria pengujiannya :

Ho ditolak dan Ha diterima jika t hitung > t tabel Ho diterima dan Ha ditolak jika t hitung t tabel 3.5 Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini, untuk menguji apakah data memenuhi asumsi klasik. Hal ini untuk menghindari terjadinya estimasi yang bias mengingat tidak pada semua data dapat diterapkan regresi. Pengujian yang

dilakukan adalah uji Normalitas, uji Multikolinieritas, uji Heteroskedastisitas, dan uji Autokorelasi.

a. Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam metode regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak, (Ghozali, 2007). Model regresi yang baik adalah data yang berdistribusi normal atau mendekati normal. Dalam penelitian ini untuk mendeteksi apakah data

berdistribusi normal atau tidak mengunakan analisis statistik non-parametrik One-Sample Kolmogorov-Smirnov. Jika pada hasil uji Kolmogorov-Smirnov

sebaliknya, jika p-value lebih kecil dari 0,05, maka data tersebut berdistribusi tidak normal.

b. Uji Multikolineraritas

Multikolonieritas terjadi jika ada hubungan linear yang sempurna atau hampir sempurna antara beberapa atau semua variabel independen dalam model regresi. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, (Ghozali, 2007). Untuk menguji adanya multikolinearitas dapat dilakukan dengan menganalisis korelasi antar variabel dan perhitungan nilai tolerance serta variance inflation factor (VIF). Multikolinearitas terjadi jika nilai tolerance lebih kecil dari 0,1 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Dan nilai VIF lebih besar dari 10, apabila VIF kurang dari 10 dapat dikatakan bahwa variabel independen yang digunakan dalam model adalah dapat dipercaya dan objektif.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas, (Ghozali, 2007). Untuk mendeteksi ada tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisisnya adalah:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) akan

mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik penyebaran di atas dan di bawah angka 0 pada sumbu Y, maka terjadi homokedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam satu model regresi ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pada periode sebelumnya (t-1). Model regresi yang baik adalah regresi yang bebas dari autokorelasi, (Ghozali, 2007).

Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai DW terletak antara batas atas (du) dan (4-du), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah (dls), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3. Bila nilai DW lebih dari pada (4-dl), maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (dl), maka hasilnya tidak dapat disimpulkan.

BAB IV

HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif

Pada bab ini membahas sejumlah analisis berkaitan dengan data-data keuangan yang diperoleh dari penelitian, berdasarkan pengamatan sejumlah variabel yang dipakai dalam model regresi. Sebagaimana yang telah diuraikan pada bab sebelumnya, bahwa penelitian ini melibatkan satu variabel dependen yaitu struktur modal (DTA) dan 3 (Tiga) variabel independen yaitu struktur aktiva (TA), profitabilitas (NPM), dan likuiditas (CR).

Populasi dalam penelitian ini adalah semua perusahaan manufaktur jenis makanan dan minuman (foods and beverages) yang telah terdaftar di Bursa Efek Indonesia (BEI) sebelum 1 Januari 2008 dan tetap terdaftar sampai 31 desember 2011. Perusahaan yang diperoleh adalah 20 perusahaan manufaktur jenis makanan dan minuman (foods and beverages). Penentuan sampel dari penelitian ini

menggunakan metode purposive sampling. Atas dasar kriteria-kriteria yang telah ditetapkan pada bab sebelumnya, maka diperoleh jumlah sampel dari penelitian

selama periode 2008 sampai 2011 adalah sebanyak 18 perusahaan manufaktur jenis makanan dan minuman. Dapat dilihat pada lampiran 1.

Berdasarkan data yang telah diolah dapat dilihat nilai maksimum, minimum, mean dan standar deviation tiap-tiap variabel disajikan dalam lampiran 2.

Berdasarkan lampiran 2 dapat diketahui bahwa mean debt to total asset tertinggi pada tahun 2009 yaitu sebesar 961163.5, dan mean profitabilitas tertinggi pada tahun 2010. Untuk mean likuiditas yang diukur dengan current rasio perusahaan tertinggi pada tahun 2008. Untuk nilai maximum, minimum dan standar deviasi dapat dilihat pada tabel tersebut.

4.2 Pengujian Asumsi Klasik

Dalam analisis regresi berganda perlu dihindari penyimpangan asumsi klasik supaya tidak timbul masalah dalam penggunaan analisis regresi berganda (Gujarati, 1995). Persyaratan untuk bisa menggunakan persamaan regresi berganda adalah terpenuhinya asumsi klasik. Untuk mendapatkan nilai yang efisien dan tidak bias atau BLUE (Best Linear Unbias Estimator) dari satu persamaan regresi berganda, maka perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan memenuhi persyaratan asumsi klasik. Apabila terjadi pelanggaran terhadap asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan sebagai berikut:

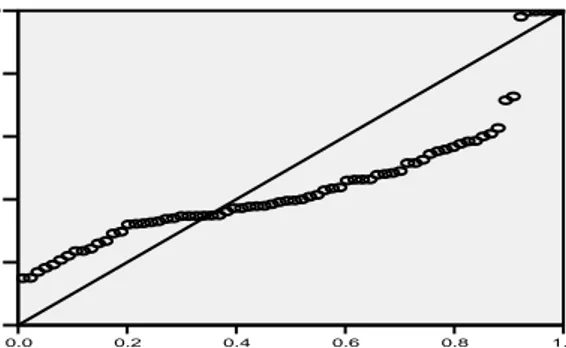

a. Uji Normalitas

Gambar 1. Hasil Uji Normalitas

1.0 0.8 0.6 0.4 0.2 0.0

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 Expe ct ed Cu m P rob

Dependent Variable: Struktur_Modal

Normal P-P Plot of Regression Standardized Residual

Dari analisis kurva dapat dilihat bahwa data menyebar di sekitar diagram dan mengikuti model regresi sehingga dapat disimpulkan bahwa data yang diolah merupakan data yang berdistribusi normal sehingga uji normalitas terpenuhi.

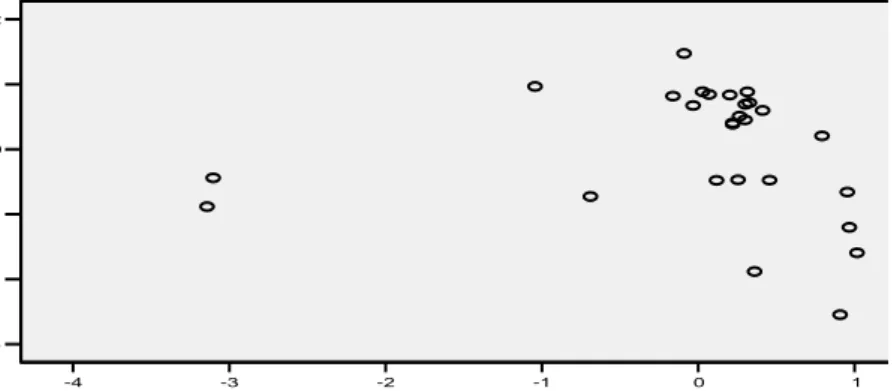

b. Uji Heteroskedastisitas

Gambar 2. Hasil Uji Heterokedastisitas

2 1 0 -1 -2 -3 -4

Regression Studentized Residual

2 1 0 -1 -2 -3 Re gres sio n Sta nd ardi zed Predi ct ed Valu e

Dependent Variable: Struktur_Modal Scatterplot

Sumber : Data Lampiran Hasil Output Regresi, 2011

Dari gambar 2. dapat diketahui bahwa tidak terjadi heteroskedastisitas sebab tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. sehingga dapat dikatakan uji heteroskedastisitas terpenuhi.

c. Uji Autokorelasi

Metode deteksi terhadap autokorelasi dilakukan dengan metode Durbin-Watson. Dari hasil output regresi didapatkan nilai Durbin-Watson (DW hitung) sebesar 1,901 atau 2. Berdasarkan kriteria yang telah ditentukan DW hitung berada diantara -2 dan 2, yakni -2 ≤ 2 ≤ 2 maka ini berarti tidak terjadi autokorelasi. Sehingga kesimpulannya adalah Uji Autokorelasi terpenuhi.

d. Uji Multikolinearitas

Tabel 1. Hasil Perhitungan Uji multikolinearitas

Variabel Tolerance VIF

Struktur Aktiva (X1) 0,985 1,015

Profitabilitas (X2) 0,998 1,002

Likuiditas (X3) 0,985 1,016

Sumber: Data Primer diolah, Lampiran 8

Dari hasil output data didapatkan bahwa nilai semua nilai VIF<10 ini berarti tidak terjadi multikolonieritas. Dan menyimpulkan bahwa uji multikolonieritas terpenuhi. Berdasarkan berbagai macam pengujian di atas dapat disimpulkan bahwa syarat asumsi klasik telah terpenuhi semua sehingga analisis data dengan menggunakan persamaan regresi berganda dapat dilakukan.

4.3 Pengujian Regresi Berganda

Berdasarkan hasil perhitungan Dengan program SPSS 16 For Windows diperoleh hasil sebagai berikut:

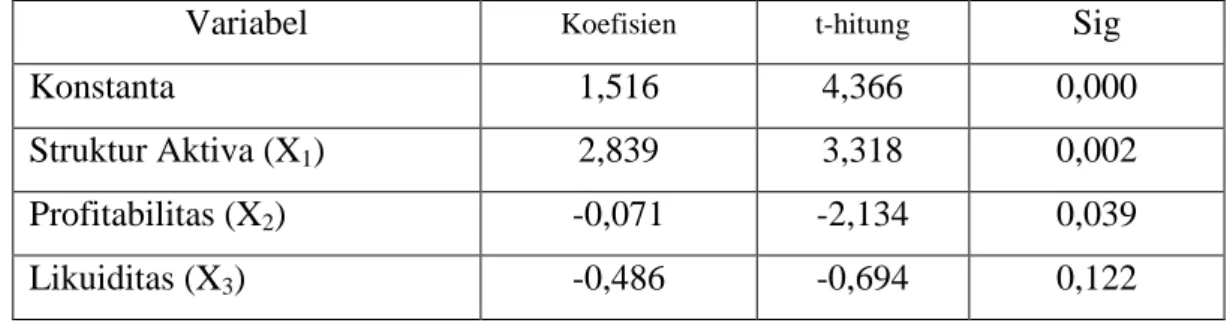

Tabel 2. Hasil Perhitungan Signifikan dan t-hitung Pada Masing-Masing Variabel

Variabel Koefisien t-hitung Sig

Konstanta 1,516 4,366 0,000

Struktur Aktiva (X1) 2,839 3,318 0,002

Profitabilitas (X2) -0,071 -2,134 0,039

Likuiditas (X3) -0,486 -0,694 0,122

Sumber: Data Primer diolah, Lampiran 8

Berdasarkan tabel di atas dapat dibuat persamaan regresi linier berganda sebagai berikut :

Y = 1,516 + 2,839X1- 0,071X2- 0,486X3

Dari model regresi yang terbentuk tersebut maka diperoleh hubungan antara masing-masing variabel independen (Struktur Aktiva (X1), Profitabilitas (X2) dan Likuiditas (X3)) dengan variabel dependen (Struktur Modal). yang dapat dijelaskan sebagai berikut:

1. Nilai konstanta bertanda positif menyatakan, bahwa jika tidak ada kegiatan dari ke-tiga variabel bebas tersebut yang mempengaruhi struktur modal, maka struktur modal adalah positif.

2. Koefisien regresi X1 bertanda postif sebesar 2,839 menyatakan, bahwa variabel struktur aktiva memiliki pengaruh yang positif terhadap struktur modal.

3. Koefisien regresi X2 bertanda negatif sebesar - 0,071 menyatakan, bahwa variabel profitabilitas memiliki pengaruh yang negatif terhadap struktur modal.

4. Koefisien regresi X3 bertanda negatif sebesar - 0,486 menyatakan, bahwa variabel likuiditas memiliki pengaruh yang negatif terhadap struktur modal. 5. Ternyata variabel struktur aktiva dengan koefisien regresinya sebesar 2,839,

yang berarti mempunyai pengaruh lebih besar dibandingkan dengan variabel profitabilitas dan variabel likuiditas.

4.4 Pengujian Hipotesis Statistik Secara Keseluruhan

Pengujian ini dilakukan untuk mengetahui ada tidaknya pengaruh semua variabel independen bersama-sama terhadap variabel dependen. Metode yang digunakan adalah uji F terhadap signifikansi model regresi yang menunjukkan mampu tidaknya model atau persamaan yang terbentuk dalam memprediksi nilai variabel dependen dengan tepat. Pengujian bersifat satu arah dengan level of significant sebesar 0,05 dan jumlah sampel sebanyak 18 dengan 4 tahun penelitian (2008 sapai dengan 2011) melibatkan 4 parameter yaitu 1 konstanta 0 dan 3 koefisien yaitu 1,2, 3, ,. (df1= 72– 3 = 69)

Hipotesis statistik:

a. Jika F hitung > F tabel, maka H0 ditolak dan H1 diterima, yang berarti ada pengaruh secara keseluruhan antara variabel bebas terhadap variabel terikat) b. Jika F hitung ≤ F tabel, maka H0 diterima dan H1 ditolak, yang berarti tidak

ada pengaruh secara keseluruhan antara variabel bebas terhadap variabel terikat).

Uji Signifikan Secara Simultan ANOVAb 171,322 3 34, 774 125,672 ,001a 25, 138 68 2,061 196,461 71 Regres s ion Residual Tot al Model 1 Sum of

Squares df Mean Square F Sig.

Predic tors : (Cons tant), Lik uiditas, Prof itabilitas, Tangible_As set a.

Dependent Variable: Struk tur_Modal b.

Pengujian keberartian pengaruh variabel bebas secara keseluruhan terhadap variabel terikat digunakan Uji Fisher (Uji F) dengan tingkat kepercayaan 95% atau α sebesar 0,05.

Fhitung = 125,672 Ftabel 0,05 (4:72) = 2,76 Nilai signifikan = 0,001

Karena Fhitung (125,672) Ftabel (2,76) maka H0 ditolak dan H1 diterima. Angka tersebut menunjukkan bahwa secara statistik struktur modal (Y) dipengaruhi oleh variabel struktur aktiva (TA), profitabilitas (NPM), dan likuiditas (CR).

4.5 Pengujian Pengaruh Masing-masing (Parsial) Variabel Bebas Terhadap Variabel Terikat (Y1)

Untuk melihat besarnya pengaruh variabel struktur aktiva (TA), profitabilitas (NPM), dan likuiditas (CR) terhadap struktur modal (Y) secara sendiri-sendiri atau parsial, digunakan uji t. Sedangkan untuk menghitung besarnya angka t tabel dengan taraf signifikan 95% atau α sebesar 0,05 dengan derajat kebebasan (dk) = n – k – 1 = 72 – 4– 1 = 67.

Nilai t tabel = 1,667.

Hipotesis statistik Dengan kriteria : a. Uji Positif

Ho ditolak dan Ha diterima jika t hitung > t tabel Ho diterima dan Ha ditolak jika t hitung ≤ t table b. Uji Negatif

Ho ditolak dan Ha diterima jika t hitung negatif < t tabel negatif Ho diterima dan Ha ditolak jika t hitung negatif ≥ t tabel negatif

Ho : bi = 0 (tidak ada pengaruh nyata)

Ha : bi 0 (ada pengaruh nyata)

t-hitung > t-tabel Ho ditolak, Ha diterima t-hitung < t-tabel Ho diterima, Ha ditolak (Sarwono, 2006:188).

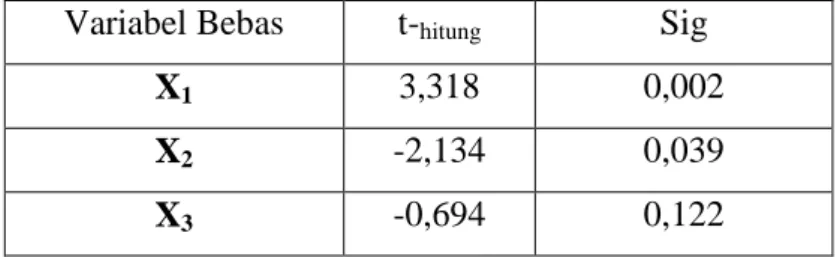

Uji Signifikan Nilai t hitung:

Tabel 3. Nilai Sig dan t-hitung untuk masing-masing variable bebas Variabel Bebas t-hitung Sig

X1 3,318 0,002

X2 -2,134 0,039

X3 -0,694 0,122

Sumber: Data Primer diolah, Lampiran 8

1. Pengujian Koefisien Parsial X1 (Struktur Aktiva – X1)

Berdasarkan hasil SPSS, ternyata didapat nilai: t hitung = 3,318 Nilai Signifikan 0,002

ttabel = 1.667

Ternyata t hitung = 3,318 > ttabel = 1.667, dan angka signifikansi 0,002 < 0,05, maka H0 ditolak dan Ha diterima pada tingkat kepercayaan 95 %. Artinya secara parsial ada pengaruh antara variabel Struktur Aktiva (X1) terhadap Struktur Modal. Ini berarti dapat dinyatakan bahwa, secara statitistik variabel Struktur Aktiva (X1) berpengaruh positif atau searah terhadap variabel terikat Struktur Modal. Pengujian yang pertama dilakukan terhadap variabel Struktur Aktiva (TA), pengaruhnya terhadap Struktur Modal (DTA). Dari hasil perhitungan dapat diketahui bahwa dengan taraf nyata (α) = 5%, TA memiliki nilai koefisien regresi sebesar 2,839 tingkat siginifikan sebesar 0.002 < 0.05 hasil ini membuktikan bahwa variabel Struktur Aktiva (TA) secara positif dan signifikan

mempengaruhi Struktur Modal (DTA). Berdasarkan pembahasan tersebut dapat disimpulkan bahwa hasil penelitian ini mendukung hipotesa yang telah

ditetapkan dalam awal bahwa Struktur Aktiva (TA) berpengaruh secara positif terhadap Struktur Modal.

2. Pengujian Koefisien Parsial X2 (profitabilitas – X2)

Berdasarkan hasil SPSS, ternyata didapat nilai: t hitung = -2,134 Nilai Signifikan 0,039

ttabel = -1.667

Ternyata t hitung = -2,134 < ttabel = -1.667, dan angka signifikansi 0,039 < 0,05, maka H0 ditolak dan Ha diterima pada tingkat kepercayaan 95 %. Artinya secara parsial ada pengaruh antara Profitabilitas (X2) terhadap Struktur Modal dan pengaruh tersebut bersifat negatif. Ini berarti dapat dinyatakan bahwa, secara statitistik variabel Profitabilitas (X2) berpengaruh negatif atau berlawanan arah terhadap variabel terikat Struktur Modal.

Hasil regresi dari pengujian berikutnya terhadap Profitabilitas (NPM). Hasil yang diperoleh dari pengujian regresi tersebut didapatkan nilai koefisien regresi sebesar -0,071 dengan nilai siginifikan sebesar 0.039, hasil ini membuktikan bahwa pengaruh variabel Profitabilitas (NPM) secara negatif mempengaruhi Struktur Modal (DTA) (Ho ditolak dan Ha diterima). Dengan mendasarkan pada

pembahasan tersebut dapat disimpulkan bahwa penelitian ini mendukung hipotesa yang telah diterapkan bahwa Profitabilitas (NPM) mempunyai pengaruh yang negatif terhadap Struktur Modal (DTA). Hal ini berarti bahwa semakin besar Profitabilitas (dalam hal ini Net Profit) maka Struktur Modal perusahaan tersebut juga semakin menurun.

3. Pengujian Koefisien Parsial X3 (Likuiditas – X3)

Berdasarkan hasil SPSS, ternyata didapat nilai: t hitung = -0,694 Nilai Signifikan 0,122

ttabel = -1.667

Ternyata Nilai Signifikan Koefisien Parsial X3 (Likuiditas) adalah 0,122 nilai ini lebih besar dari α yang ditentukan yaitu 0,05 dengan kata lain Likuiditas tidak mempunyai pengaruh terhadap variabel terikat Struktur Modal. Dengan taraf nyata (α) = 5%, dengan signifikan sebesar 0.122 > 0.05 (α), hasil ini membuktikan bahwa variabel Likuiditas (CR) secara statistik tidak

mempengaruhi Struktur Modal (DTA). Hal ini menunjukan bahwa Ho diterima dan Ha ditolak.

Dengan mendasarkan pada pembahasan tersebut dapat disimpulkan bahwa penelitian ini tidak mendukung hipotesa yang telah ditetapkan pada bab awal bahwa Likuiditas (CR) mempunyai pengaruh yang negatif terhadap Struktur Modal. Secara teoritis hal ini berarti bahwa semakin besar Likuiditas (asset) perusahaan maka Struktur Modalnya (dalam hal ini hutang) akan semakin berkurang, karena perusahaan yang mempunyai total aktiva yang besar kemampuan untuk membayar hutangnya pun lebih besar.

Rekapitulasi dari hasil penelitian ini adalah sebagai berikut :

1. Variabel Struktur Aktiva (TA) dengan koefisien regresinya sebesar 2,839, yang berarti mempunyai pengaruh lebih besar dibandingkan dengan variabel Profitabilitas (NPM) dan variabel Likuiditas (CR).

2. Pengujian Hipotesis Statistik Secara Keseluruhan menunjukkan bahwa secara statistik Struktur Modal (Y) dipengaruhi oleh variabel Struktur Aktiva (TA), Profitabilitas (NPM), dan Likuiditas (CR).

3. Secara parsial pengaruh variabel independen yaitu Struktur Aktiva (TA), dan Profitabilitas (NPM) telah sejalan dengan teori yang telah

dikemukakan pada bab sebelumnya yaitu Struktur Aktiva (TA) secara positif dan signifikan mempengaruhi Struktur Modal (DTA), secara statistik variabel Profitabilitas (X2) berpengaruh negatif atau berlawanan arah terhadap variabel terikat Struktur Modal.

4. Dari hasil statistik dapat dilihat bahwa Likuiditas (CR) sebagai variabel independen yang mempunyai nilai t-hitung dan nilai signifikansinya lebih besar dari 0,05. Dengan demikian, pada α= 5%, variabel Likuiditas (X3) tidak signifikan secara statistik dan secara individual tidak berpengaruh terhadap variabel Struktur Modal.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini menganalisis apakah terdapat pengaruh struktur aktiva,

profitabilitas, dan likuiditas terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2008-2011. Berdasarkan hasil analisis, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Pengaruh variabel bebas secara keseluruhan terhadap variabel terikat digunakan Uji Fisher (Uji F) dengan tingkat kepercayaan 95% atau α sebesar 0,05. Hasil

perhitungan dengan menggunakan SPSS bahwa Fhitung (125,672) Ftabel (2,76) sehingga dapat dinyatakan bahwa menolak H0 dan menerima H1. Nilai F-hitung menunjukkan bahwa secara statistik Struktur Modal dipengaruhi oleh variabel Struktur Aktiva, Profitabilitas, dan Likuiditas.

2. Secara parsial pengaruh variabel independen yaitu Struktur Aktiva dan Profitabilitas telah sejalan dengan teori yang telah dikemukakan pada bab sebelumnya yaitu Struktur Aktiva secara positif dan signifikan mempengaruhi Struktur Modal, secara statitistik variabel Profitabilitas berpengaruh negatif atau berlawanan arah terhadap variabel terikat Struktur Modal.

3. Dengan taraf nyata (α) = 5%, dengan siginifikan sebesar 0.122 > 0.05 (α), hasil ini membuktikan bahwa variabel Likuiditas (X3) secara statitistik tidak mempengaruhi Struktur modal. Hal ini menunjukan bahwa Ho diterima dan Ha ditolak.

5.2 Keterbatasan Penelitian

1. Penelitian ini menggunakan sampel yang terlalu sedikit sehingga sangat besar kemungkinan tidak mampu merepresentasikan populasi dengan baik.

Sedikitnya sampel merupakan salah satu kelemahan penelitian ini.

2. Penelitian ini hanya dilakukan dengan periode selama 4 tahun, sehingga hasil penelitian ini belum tentu reliabel untuk digunakan sebagai bahan justifikasi untuk jangka panjang

3. Variabel yang digunakan hanya meliputi faktor fundamental dan tidak memperhitungkan faktor teknikal dan makro, sebaiknya dapat menggunakan faktor teknikal dan makro dalam mempengaruhi struktur modal perusahaan.

5.3 Saran

Beberapa saran yang bisa dikemukakan dengan adanya Kesimpulan dan keterbatasan penelitian ini antara lain:

1. Penelitian ini hanya terbatas pada kajian empiris tentang faktor–faktor yang mempengaruhi struktur modal perusahaan makanan dan minuman go public di BEI tetapi tidak sampai kepada pemecahan masalah tentang bagaimana dampak struktur modal itu sendiri terhadap kinerja perusahaan. Oleh karena itu, peneliti lain yang berminat terhadap permasalahan struktur modal perusahaan manufaktur dapat mengembangkan penelitian ini dalam rangka mengetahui dampak dari struktur modal yang digunakan perusahaan terhadap kinerja perusahaan.

2. Disarankan kepada perusahaan, penentuan struktur modal dengan menggunakan hutang pada tingkat tertentu (sejauh manfaat lebih besar, tambahan hutang masih diperkenankan) sebagai sumber pendanaanya dapat meningkatkan profitabilitas dan nilai perusahaan. Sedangkan dari pertumbuhan perusahaan yang positif menunjukkan kemampuan perusahaan dalam peningkatan aset memiliki potensi yang tinggi untuk menghasilkan arus kas yang tinggi di masa yang akan datang.

3. Penelitian ini dilakukan dengan menggunakan data tahun 2008–2011, sehingga untuk tahun–tahun yang lain atau tahun–tahun mendatang, hasil penelitian ini masih perlu diuji kembali.

4. Penelitian yang akan datang juga sebaiknya menambah variable independen yang masih berbasis pada data laporan keuangan selain yang digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian-penelitian sebelumnya, seperti growth opportunities, corporate tax, tingkat bunga dan variabel lainnya.

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarti. 2005. Pengantar Pasar Modal. PT Rineka Cipta. Jakarta.

Arifin, Ali. 2002. Membaca Saham. Edisi Pertama. Andi. Yogyakarta.

Baridwan, Zaki. 1997. Intermediate Accounting. Edisi tujuh. BPFE Press. Yogyakarta.

Brigham, F. Eugene, Gapenski C.Louis, Philip R.Daves, (1999), Intermediate Financial Management, Sixth Edition, The Dryden Press.

Bringham, & Houston, (2006), “Dasar-dasar Manajemen Keuangan”, Edisi Kesepuluh, Salemba Empat, Jakarta.

Harahap, Sofyan Safri. 2005. Analisa Kritis Atas Laporan Keuangan. Raja Grafindo. Jakarta.

Husnan, Suad. 1998. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. UPP AMP YKPN. Yogyakarta

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi Kedua. BPFE. Yogyakarta

Sakti, Rio Bahtianan, (2002), “Pengaruh Struktur Aktiva, Ukuran Perusahaan, Operating Leverage, Profitabilitas, Likuiditas, dan Pertumbuhan

Perusahaan terhadap Struktur Modal pada Industri Dasar dan Kimia di Bursa Efek Jakarta”, Tesis Magister Ekonomi Universitas Gajah Mada, Tidak dipublikasikan.

Sartono, Agus, Ragil sriharto, (1999), “Faktor-faktor Penentu Struktur Modal Perusahaan Manufaktur diIndonesia”, Sinergi Vol 2 No.2.

Sudarmanto, Gunawan. 2005. Analisis Regresi Linier Ganda dengan SPSS. Graha Ilmu. Yogyakarta

The Institute For Economic and Financial Research (ECFIN). 2004. Indonesian Capital Market Directory.

Usman, Marzuki. Riphat Singgih, Ika Syahrir. 1997. Pengetahuan Dasar Pasar Modal. Institute Bankir Indonesia bekerjasama dengan Jurnal Keuangan dan Moneter, Departemen Keuangan Republik Indonesia. Jakarta.

Weston, J. Fred, Eugene F. Brigham, (1990), Manajemen Keuangan Edisi Sembilan, Penerbit Erlangga, Jakarta.