5

LANDASAN TEORI

2.1. Teori – Teori Umum

2.1.1 Definisi anggaran (budget)

Menurut M.Nafarin ( 2000, p9 ) anggaran ( budget ) adalah suatu rencana keuangan periodik yang di susun berdasarkan program – program yang telah di sahkan. Anggaran ( budget ) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. Anggaran merupakan alat manajemen dalam mencapai tujuan, jadi anggaran bukan tujuan dan tidak dapat menggantikan manajemen.

Menurut hongren ( 2000 ) anggaran adalah ekspersi kuantitatif dari rencana tindakan yang di usulkan oleh manajemen untuk jangka waktu masa yang akan datang dan merupakan bantuan untuk koordinasi dan pelaksanaan rencana.

Menurut welsh, Hilton, Gordon ( 2000 ) anggaran adalah suatu pendekatan dan formal untuk menjalankan tahapan penting dan fungsi perencanaan dan pengendalian manajemen.

2.1.2 Pertimbangan penyusunan anggaran (budget )

Menurut M.nafarin ( 2000, p9 ) Dalam penyusunan anggaran perlu di pertimbangkan, berikut ini factor – factor yang menjadi pertimbangan :

b. Anggaran yang di buat harus mencerminkan keadilan

c. Untuk membuat laporan realisasi anggaran diperlukan laporan yag akurat dan tepat waktu.

d. Untuk memotivasi manajer pelaksanaan di perlukan partisipasi top management

2.1.3 Kegagalan penyusunan anggaran

M.nafarin ( 2000, p9 ) Hal – hal kegagalan dalam penyusunan anggaran adalah sebagai berikut :

a. Pembuatan anggaran tidak cakap, tidak mampu berpikir ke depan, tidak memiliki wawasan yang luas

b. Kekuasaan membuat anggaran tidak tegas

c. Pelaksanaan tidak cakap

d. Dana tidak cukup

2.1.4 Manajemen Operasional

Manajemen operasional terbangun dari dua kata, yaitu manajemen dan operasional. Manajemen memiliki dua kata, yaitu manajemen sebagai posisi dan manajemen sebagai proses. Menurut Render dan Heizer, manajemen sebagai posisi memiliki makna sebagai seseorang atau kelompok orang yang bertanggung jawab untuk melakukan pengkajian, penganalisisan, perumusan keputusan, dan menjadi

inisiatif awal dari suatu tindakan yang menguntungkan perusahaan. Selanjutnya menurut Render dan Heizer (2005) yang kemudian diterjemahkan operasi atau operasional merupakan suatu proses atau tindakan tertentu yang menjadi unsure dari sejumlah kegiatan untuk mencapai target atau tujuan organisasi (operations jamak dari operation) menunjukkan semua kegiatan atau proses yang diperlukan. Dengan memadukan kedua istilah tersebut, manajemen operasional dapat diartikan sebagai kegiatan yang berhubungan dengan perencanaan, pengkoordinasian, penggerakan, dan pengendalian aktivitas perusahaan yang berhubungan dengan proses pengolahan masukan (input) menjadi output yang memberikan manfaat yang lebih besar.

2.1.5 Manajemen Proyek

Menurut Schwable (2004, p8), manajemen proyek merupakan aplikasi dari pengetahuan, pengalaman/ketrampilan, alat, dan teknik untuk aktivitas suatu proyek dengan maksud memenuhi kebutuhan dan harapan para stakeholder dari sebuah proyek. Stakeholder adalah sekelompok orang yang terlibat dalam atau terpengaruh akan aktivitas-aktivitas proyek dan hasil proyek. Para stakeholder tersebut mempunyai kebutuhan dan harapan yang berbeda-beda dari sebuah proyek. Para stakeholder yang dimaksud dapat meliputi project sponsor, project team, support staff, customers, users, suppliers, dan bahkan opponents dari sebuah proyek.

Menurut Soeharto (1999, p17), manajemen proyek adalah kegiatan merencanakan, mengorganisasikan, mengarahkan, dan mengendalikan sumber daya organisasi untuk mencapai tujuan tertentu dalam waktu tertentu dengan sumber daya tertentu. Fungsi manajemen proyek menurut pengertian di atas dapat diuraikan sebagai berikut:

• Merencanakan

Suatu proses mengidentifikasikan suatu tujuan, membangun strategi untuk mencapai tujuan itu dan membangun rencana yang terintegrasi dan terkoordinasi.

• Mengorganisasikan

Suatu proses menentukan tugas yang harus diselesaikan siapa yang harus melakukannya, bagaimana membagi tugas, siapa yang harus melapor kepada siapa dan dimana keputusan itu harus dibuat.

• Memimpin

Suatu proses mengarahkan dan mempengaruhi sumber daya manusia dalam organisasi agar dapat bekerja dengan baik sehingga dapat mencapai tujuan yang telah digariskan.

• Mengendalikan

Suatu proses dalam menuntun, memantau, mengkaji, dan bila perlu melakukan koreksi agar hasil sesuai dengan yang telah dilakukan.

2.1.6 Manajemen Biaya Proyek

Manajemen biaya proyek mencakup proses-proses yang diperlukan untuk memastikan bahwa proyek diselesaikan dalam anggaran yang disetujui. memberikan ikhtisar proses – proses utama sebagai berikut:

a. Perencanaan Sumber Daya - menentukan sumber daya apa (orang, peralatan, bahan) dan berapa jumlah masing-masing yang harus digunakan untuk melakukan kegiatan proyek.

b. Pengestimasian Biaya - mengembangkan perkiraan (estimasi) biaya sumber daya yang dibutuhkan untuk menyelesaikan kegiatan proyek.

c. Penganggaran Biaya - mengalokasikan keseluruhan estimasi biaya untuk aktivitas kerja individu.

d. Pengendalian Biaya - mengendalikan perubahan anggaran proyek.

Proses ini berinteraksi dengan satu sama lain dan dengan proses-proses dalam bidang pengetahuan lain juga. Berdasarkan pada kebutuhan proyek setiap proses mungkin melibatkan upaya dari satu atau lebih individu atau kelompok individu. Setiap proses umumnya terjadi setidaknya sekali dalam setiap tahap proyek. Meskipun proses – proses di sini disajikan sebagai unsur-unsur diskrit dengan antar muka yang terdefinisi, dalam prakteknya mereka tumpang tindih dan berinteraksi dalam cara yang tidak rinci di sini. Manajemen biaya proyek ini utamanya dikaitkan dengan biaya sumber daya yang diperlukan untuk menyelesaikan kegiatan proyek. Namun, manajemen biaya proyek juga harus mempertimbangkan dampak keputusan proyek mengenai biaya penggunaan produk proyek. Sebagai contoh, membatasi jumlah resensi desain dapat mengurangi biaya proyek terhadap pengeluaran untuk meningkatkan biaya operasional pelanggan.

2.1.7 Kegiatan proyek versus kegiatan opersional

Banyak perbedaan antara kegiatan proyek dengan kegiatan operasional (rutin)

Perbedaan yang mendasar adalah kegiatan operasi didasarkan pada suatu konsep mendayagunakan sistem yang telah ada, apakah berbentuk pabrik, gedung atau fasilitas yang lain, secara terus menerus dan berulang-ulang sedangkan kegiatan proyek bermaksud mewujudkan atau membangun sistem yang belum ada.

Dengan demikian, urutannya adalah sistem (fasilitas atau produk) dibangun atau diujudkan lebih dahulu melalui proyek, baru kemudian dioperasikan sebagai kegiatan rutin. Kegiatan operasional misalnya kegiatan memproduksi semen di pabrik semen atau merakit mobil di bengkel, dimana kegiatan proyeknya adalah membangun pabrik semen dan bengkel otomotif.

Proyek vs Operasional

Kegiatan proyek Kegiatan opersional a.Bercorak dinamis, nonrutin a.Berulang-ulang, rutin

b.Siklus proyek relatif pendek b.Berlangsung dalam jangka panjang c. Intensitas kegiatan di dalam periode

siklus proyek turun naik (berubah)

c. c. Intensitas kegiatan relatif sama

d. Kegiatan harus diselesaikan berdasarkan anggaran, jadwal dan mutu yang telah ditentukan.

d. Batasan anggaran dan jadwal tidak setajam pada proyek.

e. Terdiri dari bermacam-macam kegiatan yang memerlukan berbagai disiplin ilmu

e. Macam kegiatan tidak terlalu banyak dan tenaga ahli tidak perlu terlalu banyak

f. Keperluan sumber daya berubah, baik macam maupun volumenya

f. Macam dan volume keperluan sumber daya relatif konstan

2.2 Statistical Process Control (SPC)

2.2.1 Pengertian Statistical process control

Statistical process control merupakan sebuah teknik statistik yang digunakan secara luas untuk memastikan bahwa proses memenuhi standar. Dengan kata lain, Statistical process control merupakan sebuah proses yang digunakan untuk mengawasi standar, membuat pengukuran dan mengambil tindakan perbaikan selagi sebuah produk atau jasa sedang diproduksi. (Render dan Heizer, 2005, p286).

Menurut Gerald Smith (2003, p1) Statistical process control merupakan kumpulan dari metode-metode produksi dan konsep manajemen yang dapat digunakan untuk mendapatkan efisiensi, produktifitas dan kualitas untuk memproduksi produk yang kompetitif dengan tingkat yang maksimum, dimana Statistical process control melibatkan penggunaan signal-signal statistik untuk meningkatkan performa dan untuk memelihara pengendalian dari produksi pada tingkat kualitas yang lebih tinggi.

Pengertian lain dari Statistical process control menurut pendapat Vincent Gasperz(1998, p1 ) ialah suatu terminologi yang mulai digunakan sejak tahun 1970-an untuk menjabark1970-an pengguna1970-an teknik-teknik statistikal dalam mem1970-antau d1970-an meningkatkan performansi proses menghasilkan produk yang berkualitas.

2.2.2 Tujuan Statistical process control (SPC)

Statistical process control (SPC) mempunyai beberapa tujuan utama (Gerald Smith, 2003, p4), antara lain :

1. Meminimalisasi biaya produksi

2. Memperoleh konsistensi terhadap produk dan jasa yang memenuhi spesifikasi produk dan keinginan konsumen

3. Menciptakan peluang-peluang untuk semua anggota dari organisasi untuk memberikan kontribusi terhadap peningkatan kualitas

4. Membantu karyawan bagian manajemen dan produksi dalam membuat keputusan yang ekonomis mengenai tindakan yang dapat mempengaruhi proses.

Statistik (Statistical process control) mengandung dua penggunaan umum, yaitu :

1. Untuk mengawasi pelaksanaan kerja sebagai operasi-operasi individual selama pekerjaan sedang berlangsung.

2. Untuk memutuskan apakah diterima atau ditolak sejumlah produk yang telah diproduksi.

Dalam penerapan Statistical process control, terdapat beberapa elemen yang mempengaruhi kesuksesan program ini :

1. Kepemimpinan manajemen.

2. Pendekatan tim.

3. Pendidikan bagi karyawan di semua level.

4. Penekanan pada peningkatan yang berkelanjutan.

5. Mekanisme untuk pengenalan sukses dan mengkomunikasikannya kepada seluruh lini organisasi.

2.2.3 Variasi Proses Produksi

Penting untuk mengetahui bagaimana suatu proses itu bervariasi dalam menghasilkan ouput sehingga dapat diambil tindakan perbaikan terhadap proses itu secara tepat. Variasi adalah ketidakseragaman dalam sistem produksi atau operasional sehingga menimbulkan perbedaan dalam kualitas output yang dihasilkan. (Gasperz, 2003, p3). Ada dua variasi yang mempengaruhi proses produksi, yaitu variasi alami dan variasi khusus.

1. Variasi Alami

Variasi yang alami mempengaruhi hampir setiap proses produksi dan pasti selalu ada. Variasi alami adalah sumber-sumber variasi dalam proses yang secara statistik berada dalam batas kendali. Variasi alami merupakan sistem yang menimbulkan sebab-sebab yang tetap. Walaupun nilai-nilai setiap produk berbeda, namun sebagai suatu kelompok individual produk akan membentuk pola yang bisa disebut sebagai distribusi. Bilamana kelompok tersebut berdistribusi normal, maka dapat ditentukan karakter mereka dengan melihat dua parameter, yaitu :

• Mean µ (ukuran kecenderungan terpusat dalam hal ini, adalah nilai rata – ratanya)

• Deviasi Standar (variasi, terdapat nilai yang kecil dan nilai yang lebih besar) Selama distribusi (presisi output) tetap berada dalam batas-batas yang ditoleransi, maka proses disebut “terkendali”, dan variasi yang terendah diabaikan.

2. Variasi Khusus

Variasi yang timbul akibat gangguan pada sebuah proses dapat dilacak penyebabnya. Faktor-faktor sepeti peralatan mesin, peralatan yang distel salah, karyawan yang

lelah atau tidak terlatih, atau sekelompok bahan baku yang baru, dapat menjadi sumber-sumber terjadinya variasi yang dapat dihilangkan (assignable variations).

2.2.4 Pengukuran Performansi

Pengukuran performansi kulitas dapat dilakukan pada tiga tingkat, yaitu :

1. Pengukuran pada tingkat proses Mengukur setiap langkah atau aktivitas dalam proses dan karakteristik input yang diserahkan oleh pemasok yang mengendalikan karakteristik output yang diinginkan. Tujuan pengukuran pada tingkat ini adalah mengidentifikasi perilaku yang mengatur setiap langkah dalam proses, dan menggunakan ukuran-ukuran untuk mengendalikan operasi serta memperkirakan output yang akan dihasilkan sebelum output diproduksi atau diserahkan kepada pelanggan.

2. Pengukuran pada tingkat output, mengukur karakteristik output yang dihasilkan dibandingkan dengan spesifikasi karakteristik yang diinginkan pelanggan.

3. Pengukuran pada tingkat outcome, yaitu mengukur bagaimana baiknya suatu produk memenuhi kebutuhan dan harapan pelanggan, jadi mengukur tingkat kepusaan pelanggan dalam mengkonsumsi produk yang diserahkan. Pelanggan pada tingkat outcome merupakan tingkat tertinggi dalam pengukuran performansi kualitas.

2.2.5 Alat Ukur Statistical Process Control (SPC)

Ada ukur untuk SPC antara lain :

1.Control Chart 2.2.5.1 Control Chart

Peta kontrol pertama kali di perkenalkan oleh Dr Walter Andrew Shewhart dari Bell Telephine Laboratories, Amerika Serikat, pada tahun 1942, di maksudkan untuk menghilangkan variasi tidak normal melalui pemisahan variasi yang di sebabkan oleh penyebab khusus (special-cause variation) dari variasi yang disebabkan oleh penyebab umum (common-cause variation).

Pada dasarnya semua proses menampilkan variasi penyebab khusus dari proses itu, sehingga variasi yang melekat pada proses hanya di sebabkan oleh variasi penyebab umum. Peta kontrol merupakan alat ampuh dalam mengendalikan proses asalkan penggunannya di pahami dengan benar. Pada dasarnya peta kontrol digunakan untuk :

1. Menentukan apakah suatu proses berada dalam pengendalian statistikal. Dengan demikian peta kontrol di pergunakan untuk mencapai suatu keadaan terkendali secara statistikal, dimana semua nilai rata – rata dan range dari sub-sub kelompok (sub-group) contoh berada dalam batas-batas pengendali (control limits), oleh karena itu variasi penyebab khusus menjadi tidak ada lagi dalam proses.

2. Memantau terus menerus sepanjang waktu agar proses tetap stabil secara statistikal dan hanya mengandung variasi penyebab umum.

3. Menentukan kemampuan proses (process capability). Setelah proses berada dalam pengendalian statistikal, batas-batas dari variasi proses dapat di tentukan.

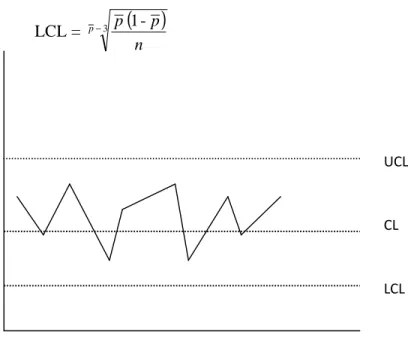

1. Garis tengah ( Central Line ), yang biasa dinotasikan dengan CL. 2. Sepasang batas kontrol ( Control Limit ), dimana satu batas kontrol

ditempatkan diatas garis tengah yang dikenal sebagai batas kontrol atas ( Upper Control Limit ), biasa di notasikan dengan UCL dan yang satu lagi ditempatkan dibawah garis tengah yang dikenal sebagau batas kontrol bawah ( Lower Control Limit ), biasa dinotasikan dengan LCL.

3. Tebaran nilai-nilai karakteristik kualitas yang menggambarkan keadaan dari proses. Jika semua nilai-nilai yang ditebarkan ( diplot ) pada peta tersebut berada didalam batas-batas kontrol tanpa memperlihatkan kecenderungan tertentu, maka proses yang berlangsung di anggap sebagai berada dalam keadaan terkontrol atau terkendali secara statistik atau dikatakan berada didalam pengendalian statistical. Namun jika nilai-nilai yang ditebarkan pada peta tersebut jauh atau berada diluar batas-batas kontrol atau memperlihatkan kecenderungan tertentu atau memiliki bentuk yang aneh, maka proses yang berlangsung dianggap sebagai berada dalam keadaan diluar kontrol ( tidak terkontrol ) atau tidak berada dalam pengendalian statistikal sehingga perlu diambil tindakan korektif untuk memperbaiki proses yang ada.

Dalam metode ini terdapat dua (2) jenis variasi yaitu variasi yang tak terelakkan yang timbul dalam kondisi normal dan variasi yang disebabkan oleh suatu masalah (abnormal). Control Chart berguna untuk menganallisa proses dengan tujuan memperbaikinya secara terus menerus.

Tiga macam control chart :

a. Control chart Shewart

Peta ini disebut juga peta untuk variable atau peta untuk x dan R ( mean dan range) dan peta untuk x dan σ ( mean dan deviasi standard )

b. Peta control

Peta untuk variabel atau perbandingan antara banyaknya produk yang cacat dengan seluruh produksi, disebut peta-p (P-Chart)

c. Peta control

Peta untuk jumlah cacat per unit, disebut peta-c (C-Chart)

2.2.5.2 Peta Kendali ( P-Chart )

Peta kendali p digunakan untuk mengukur proporsi ketidaksesuaian (penyimpangan atau sering disebut cacat) dari item-item dalam kelompok yang sering diinspeksi. Dengan demikian peta kendali p digunakan untuk mengendalikan proporsi dari item-item yang tidak memenuhi syarat spesifikasi kualitas atau proporsidari produk yang cacat yang dihasilkan dalam suatu proses.

Jadi peta pengendalian ini digunakan untuk mengetahui apakah cacat produk yang dihasilkan masih dalam batas yang disyaratkan. (Gaspersz, 2003, p92).

Rumus menurut Ariani (2004, p133) :

Pi= n x

Dimana :

Pi : proporsi kesalahan dalam setiap sampel

X : banyaknya produk yang salah dalam setiap sampel

N : banyaknya sampel yang diambil dalam inspeksi

Garis pusat (central line) peta pengendali proporsi kesalahan ini adalah : p atau CL =

∑

= g g ipi

1 =∑

= g g n ixi

. 1 Dimana :p atau CL : garis pusat peta pengendali proporsi kesalahan

pi : proporsi kesalahan setiap sampel atau sub kelompok dalam setiap observasi

n : banyaknya sampel yang diambil dari setiap kali observasi

g : banyaknya observasi yang dilakukan

sedangkan batas pengendali atas (UCL) dan batas pengendali bawah (LCL) untuk peta pengendali proporsi kesalahan tersebut adalah :

UCL = p+3

( )

1-n p p

LCL = p−3

( )

1-n p p

Gambar 2.1 Diagram Kontrol Shewhart

Sumber : Nasution Nur. (2004). Manajemen Mutu Terpadu, Ghalia Indonesia

Garis sentral menuliskan nilai baku yang menjadi dasar perhitungan terjadinya penyimpangan hasil-hasil pengamatan untuk tiap sempel. UCL atau batas kontrol atas adalah garis yang menunjukkan penyimpangan paling tinggi dari nilai baku. LCL atau batas kontrol bawah adalah batas penyimpangan yang paling rendah.

Nilai tiap sampel berdasarkan statistik dihitung dan kemudian digambarkan dengan titik dan dihubungkan dengan garis untuk dianalisis. Apabila titik berada dalam daerah yang dibatasi oleh UCL dan LCL, maka proses produksi berada dalam kontrol, sehingga penyimpangan dalam kualitas masih dapat ditolelir. Sebaliknya, bila titik-titik berada di luar batas UCL dan LCL, maka produksi berada di luar kontrol. Dalam keadaan demikian, perusahaan harus mencari hal-hal yang menyebabkan banyaknya barang yang kualitasnya menyimpang dari kualitas standar, kemudian dibetulkan agar produksi kembali dalam kontrol.

UCL

CL

2.2.6 Korelasi

korelasi pearson yang juga merupakan korelasi bivariate. Perhitungan ini mensyaratkan bahwa populasi asal sampel mempunyai dua varian (X dan Y) dan berdistribusi normal. Korelasi adalah asosiasi (hubungan) antara variabel – variabel yang diminati, apakah data sampel yang ada menyediakan bukti cukup bahwa ada kaitan antara variabel – variabel dalam populasi asal sampel, jika ada hubungan, seberapa kuat hubungan antar variabel tersebut. Keeratan hubungan itu dinyatakan dengan nama koefisien korelasi atau bisa disebut korelasi saja. Analisis korelasi yang mencakup dua variabel X dan Y disebut analisis korelasi bivariate. Sedangkan korelasi yang mencakup lebih dari dua variabel dengan melakukan kontrol terhadap satu atau lebih variabel tambahan (variabel kontrol) disebut analisis korelasi partial (modul praktikum lab. statistik manajemen universitas Bina Nusantara, 2006:40). Korelasi belum menentukan dengan pasti suatu variabel itu merupakan variabel independent / variabel yang mempengaruhi dan variabel dependent / variabel yang dipengaruhi seperti dalam analisis regresi.

Korelasi digunakan untuk mengetahui erat tidaknya hubungan antar variabel. Apabila ternyata hasil analisis menunjukan hubungan yang cukup erat, maka analisis dilanjutkan ke analisis regresi sebagai alat meramalkan (forecasting) yang sangat berguna untuk perencanaan. Untuk mengetahui ada atau tidak adanya hubungan antara variabel, dapat di lihat dengan cara membandingkan sig (2-tailed) pada tabel correlations dengan alpha yang digunakan. Karena 2-tailed maka sig dan alpha harus dibagi 2 terlebih dahulu. Jika hasil bagi sig (2-tailed) lebih kecil dari hasil bagi alpha maka terdapat hubungan antar variabel tersebut, sebaliknya dengan ketentuan lebih besar sama dengan (≥).

Kuncoro & Ridwan (2007:61-62), Korelasi Pearson Product Moment (PPM) digunakan untuk mengetahui derajat hubungan antara variabel bebas (independent) dengan variabel terikat (dependent). Rumus yang digunakan Korelasi PPM (sederhana) :

Rxy = n(∑ xy) – (∑ x). (∑.y)

√ [n.∑x² – (∑x)²] . [n.∑y² – (∑y)²]

Keterangan:

Rxy = koefisien korelasi

X = skor item X

Y = skor item Y

N = banyaknya sampel dalam penelitian ∑ = sigma / jumlah

Korelasi PPM dilambangkan dengan (r) dengan ketentuan nilai r tidak lebih dari harga (-1≤r ≤+1). Nilai koefisien korelasi (r) tersebut dapat diartikan sebagai berikut:

- Jika nilai r mendekati 1, maka memiliki hubungan antar variabel yang sangat kuat dan positif.

- Jika nilai r mendekati -1, maka memiliki hubungan antar variabel yang sangat kuat dan negatif.

- Jika r mendekati 0, maka hubungan antar variabel yang sangat lemah bahkan tidak mempunyai hubungan antar variabel yang diteliti. Menurut Ety Rochaety (2007:121), korelasi dapat menghasilkan angka positif (+) atau negatif (-). Jika korelasi menghasilkan angka positif (+) maka .

hubungan kedua variabel searah. Artinya jika variabel bebas besar (independent variable) maka variabel terikat juga besar (dependent variable). Jika korelasi menghasilkan angka negatif (-) maka hubungan kedua variabel berlawanan arah. Artinya jika variabel bebas besar (independent variable) maka variabel terikat kecil (dependent variable).

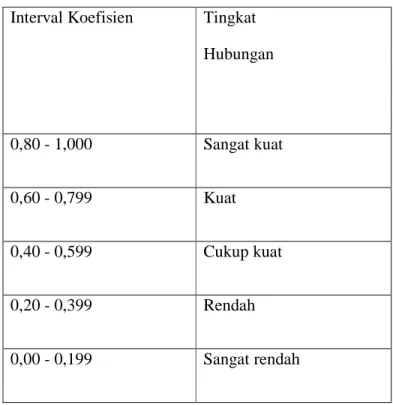

Berdasarkan pendapat Ridwan & Kuncoro (2007:62), arti harga r akan dikonsultasikan dengan tabel nilai interprestasi r sebagai berikut :

Tabel 2.2 Interprestasi Koefisien Korelasi Nilai r

Interval Koefisien Tingkat Hubungan 0,80 - 1,000 Sangat kuat 0,60 - 0,799 Kuat 0,40 - 0,599 Cukup kuat 0,20 - 0,399 Rendah 0,00 - 0,199 Sangat rendah

2.3 Penelitian terdahulu

Fahira F (2005) dalam penelitian nya berjudul ” IDENTIFIKASI PENYEBAB OVERRUN BIAYA PROYEK KONSTRUKSI GEDUNG “ hasil penelitian nya menunjukkan bahwa faktor-faktor yang paling mempengaruhi terjadinya overrun pembengkakan) biaya pada proyek konstruksi gedung di Makassar adalah adanya kenaikan harga material, harga/sewa peralatan yang tinggi, kerusakan material, terjadi fluktuasi upah tenaga kerja, pengendalian biaya yang buruk di lapangan, ketidak tepatan estimasi biaya, dan adanya kebijaksanaan keuangan yang baru dari pemerintah.

Park, Wonyoung Kang, Tai-Kyung Baek, Seung-Ho Lee, Yoo-Sub (2012) dalam penelitian nya yang berjudul “Analysis of Construction Cost Fluctuation Trends and Features on Apartment Housing “ hasil penelitian nya implikasi dapat diperoleh sebagai berikut: Pertama, harga perumahan konstruksi selama 5 tahun terakhir menunjukkan tren fluktuasi harga yang sama dan meningkat sebagai harga produsen, tetapi ada beberapa perbedaan dalam fluktuasi harga periode-spesifik rinci. Ini berarti bahwa karena harga produsen sensitif terhadap fluktuasi harga material yang tinggi-tertimbang sedangkan indeks harga konstruksi perumahan dipengaruhi complexly oleh biaya tenaga kerja serta fluktuasi harga material, fluktuasi biaya tenaga kerja memiliki pengaruh besar pada bahwa harga perumahan.

Kedua, menurut analisis rinci tentang pengaruh fluktuasi indeks dalam fluktuasi harga proyek perumahan, ditemukan bahwa fluktuasi biaya tenaga kerja memberikan kontribusi untuk itu dari perumahan indeks biaya konstruksi dengan lebih dari 65%. Biaya tenaga kerja telah terus meningkat pada rata-rata tahunan sekitar 5,4% selama 5 tahun terakhir dan sekitar 10 jenis pekerjaan, termasuk pekerja umum, framing tukang kayu, insinyur garis internal dan rebar insinyur dari jenis

tenaga kerja, memberikan kontribusi terhadap fluktuasi indeks biaya tenaga kerja , sehingga diantisipasi bahwa pasokan yang stabil dan sistem manajemen permintaan dapat meningkatkan efisiensi pengelolaan biaya.

Ketiga, terlihat bahwa biaya bahan berkontribusi pada fluktuasi indeks total sekitar 30%, dan terutama fluktuasi harga beberapa item, termasuk rebar dengan biaya konstruksi perumahan yang tinggi-tertimbang dan mereka bergantung pada impor dari barang material, hasil fluktuasi harga, sehingga diperlukan untuk menempatkan upaya untuk meningkatkan produktivitas dan mengurangi harga sementara terus mengamati fluktuasi harga sumber daya internasional baku.

2.4 Kerangka pemikiran

Gambar 2.2 kerangka pemikiran

PT. Cipta utama Data sekunder

Data penelitian

Analisis perkembangan

dan fluktuasi SPC

Hasil