BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Perbankan

a. Bank

Pengertian bank menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998 adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Pengertian tersebut dapat dijelaskan lebih lanjut bahwa bank adalah lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan tidak kalah pentingnya adalah sebagai lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah yaitu kebijakan moneter. Karena fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu perekonomian sehat. Untuk menciptakan bank sehat tersebut antara lain diperlukan pengaturan dan pengawasan bank secara efektif.

b. Jenis bank

Bank dapat dikelompokkan berdasarkan jenis, fungsi, kepemilikan, transaksi, dan target pasarnya.

1) Pengelompokan bank berdasarkan jenis

Pengelompokan bank berdasarkan jenis terbagi atas dua, yaitu : a) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya dapat memberikan jasa dalam lalu lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dengan kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Dalam operasionalnya BPR melakukan usaha sebagai berikut:

(1) menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, dan atau bentuk lainnya yang dipersamakan dengan itu,

(2) memberikan kredit,

(3) menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.

2. Pengelompokan berdasarkan fungsi

Pengelompokan bank berdasarkan fungsinya terbagi atas empat bagian, yaitu:

a. Bank Sentral

Sebagaimana dimaksud dalam UUD 1945 dan diatur dengan UU Nomor 13 Tahun 1968, Bank Indonesia memiliki tugas pokok membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas nilai rupiah, serta menjaga kelancaran produksi dan pembangunan, memperluas kesempatan kerja guna meningkatkan taraf kehidupan rakyat. b. Bank Umum

Bank Umum yaitu bank yang menghimpun dananya dengan menerima simpanan dalam bentuk giro dan deposito, serta dalam usahanya memberikan kredit jangka panjang.

c. Bank Tabungan

Bank Tabungan yaitu bank yang menghimpun dananya terutama menerima simpanan dalam bentuk tabungan, dalam usaha utamanya membungakan dananya dalam surat berharga. Contohnya Bank Tabungan Pensiunan Nasional.

d. Bank Pembangunan

Bank Pembangunan yaitu bank yang menghimpun dananya dari menerima simpanan dalam bentuk deposito dan atau mengeluarkan surat berharga jangka panjang dan menengah dalam usahanya terutama memberikan kredit jangka menengah dan jangka panjang di bidang pembangunan. Contohnya Bank Pembangunan Daerah.

3. Pengelompokan berdasarkan kepemilikan

Pengelompokan berdasarkan kepemilikan terbagi atas empat bagian, yaitu :

a. Bank Pemerintah

Bank Pemerintah yaitu bank yang bagian terbesar usahanya dimiliki oleh pemerintah atau negara. Contohnya BNI, BRI, Bank Mandiri, BTN, dan Bank Ekspor Indonesia. b. Bank Swasta Nasional

Bank Swasta Nasional yaitu bank yang seluruh sahamnya dimiliki oleh pihak swasta.

c. Bank Asing

Bank Asing yaitu bank yang sahamnya dimiliki oleh pihak asing. Pihak asing hanya membuka kantor cabang di Indonesia dan kantor pusatnya berada di luar negeri. Contohnya Citibank, Bank of Tokyo, HSBC.

d. Bank Campuran

Bank Campuran yaitu bank yang sebagian sahamnya dimiliki oleh pihak asing dan sebagian lagi dimiliki oleh pihak swasta nasional. Contohnya Niaga Bank, Mitsubishi Bank. 4. Pengelompokan berdasarkan transaksi

Pengelompokan berdasarkan transaksi terbagi atas dua, yaitu : a. Bank Devisa

Bank Devisa adalah bank yang mengadakan transaksi internasional atau berhubungan dengan mata uang asing secara keseluruhan, seperti transfer ke luar negeri, pemasukan dan pembayaran dengan letter of credit (LC), ekspor dan impor, jual beli valuta asing.

b. Bank Nondevisa

Bank Nondevisa adalah bank yang tidak dapat melakukan transaksi internasional.

5. Pengelompokan berdasarkan target pasar

Pengelompokan bank berdasarkan target pasar ada tiga bagian, yaitu :

a. Retail Bank

Retail Bank adalah bank yang memfokuskan pelayanan

dan transaksi kepada nasabah individual, perusahaan, dan lembaga lain yang skalanya kecil.

b. Corporate bank

Corporate bank adalah bank yang memfokuskan pelayanan dan transaksi kepada nasabah yang berskala besar.

c. Retail Corporate Bank

Retail Corporate Bank adalah bank yang tidak

memfokuskan pada kedua pilihan jenis nasabah di atas. Bank ini memfokuskan pelayanan transaksi kepada nasabah retail dan nasabah korporasi.

c. Laporan Keuangan Bank

Laporan keuangan yang dikeluarkan oleh bank akan memberikan berbagai manfaat kepada berbagai pihak. Adapun pihak-pihak yang memiliki kepentingan terhadap laporan keuangan bank adalah: Pemegang Saham, kepentingan terhadap laporan keuangan bank adalah untuk melihat kemajuan bank yang dipimpin oleh manajemen dalam suatu periode. Kemajuan yang dilihat adalah kemampuan dalam menciptakan laba dan pengembangan asset yang dimiliki.

Bagi pemerintah, laporan keuangan bank-bank pemerintah ataupun bank swasta bermanfaat untuk mengetahui kemajuan bank yang bersangkutan. Kemudian pemerintah juga berkepentingan terhadap kepatuhan bank dalam melaksanakan kebijakan moneter yang telah ditetapkan. Laporan keuangan bagi pihak manajemen adalah untuk menilai kinerja manajemen bank dalam mencapai target-target yang telah

ditetapkan. Dengan mengetahui kondisi keuangan bank yang sebenarnya, karyawan menjadi paham dengan kinerjanya, sehingga mereka juga merasa perlu mengharapkan peningkatan kesejahteraan apabila bank mengalami keuntungan dan sebaliknya perlu melakukan perbaikan jika bank mengalami kerugian. Dan bagi masyarakat luas, laporan keuangan merupakan suatu jaminan terhadap uang yang disimpan di bank. Dengan adanya laporan keuangan pemilik dana dapat mengetahui kondisi bank yang bersangkutan, sehingga masih tetap mempercayakan dananya disimpan di bank tersebut atau tidak

2. Tingkat Kesehatan Bank

a. Pengertian Tingkat Kesehatan Bank

Budisantoso dan Triandaru (2006:51) mengartikan kesehatan bank sebagai “kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan yang berlaku.” Pengertian tentang kesehatan bank tersebut merupakan suatu batasan yang sangat luas, karena kesehatan bank mencakup kesehatan suatu bank untuk melaksanakan seluruh kegiatan usaha perbankannya.

Pada umumnya, jauh sebelum perusahaan mengalami kegagalan, tanda-tanda awal yang menunjukkan ke arah kecenderungan yang kurang menguntungkan itu telah kelihatan, tetapi sering kali manajemen tidak mengindahkan bahkan tidak memperhatikan sama sekali. Manajemen juga

terkadang menganggap bahwa tanda-tanda yang menunjukkan tidak sehatnya perusahaan merupakan gejala temporer yang akan hilang dengan sendirinya, tanpa perlu adanya investasi manajemen. Anggapan ini mengakibatkan pihak manajemen terlambat melakukan tindakan antisipasi maupun proses perbaikan terhadap kinerja perusahaan.

b. Faktor-faktor Penilaian Tingkat Kesehatan Bank

Pentingnya arti tingkat kesehatan bank bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian (prudential banking) dalam dunia perbankan, maka Bank Indonesia perlu menerapkan aturan tentang kesehatan bank. Di Indonesia, kinerja perbankan diukur sesuai dengan tata cara penilaian kesehatan bank yang mengacu pada Bank for International Settlement (BIS) yang dikeluarkan oleh Komisi Basic Swiss. Ada lima aspek yang dinilai yaitu capital, asset, management, earning, liquidity, dan sensitivity (CAMELS).

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 kepada semua bank umum yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian tingkat kesehatan bank umum mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari :

1) Permodalan (Capital), untuk rasio kecukupan modal

a) kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku,

b) komposisi permodalan,

c) trend ke depan/proyeksi KPMM,

d) aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank,

e) kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan),

f) rencana permodalan bank untuk mendukung pertumbuhan usaha,

g) akses kepada sumber permodalan, dan

h) kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2) Aset (Asset), untuk rasio kualitas aktiva

a) aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif,

b) debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit,

c) perkembangan aktiva produktif bermasalah/non performing assets dibandingkan dengan aktiva produktif,

d) tingkat kecukupan pembentukan Penyisihan Penghapusan Aktiva Produktif (PPAP),

e) kecukupan kebijakan dan prosedur aktiva produktif,

f) sistem kaji ulang (review) internal terhadap aktiva produktif, g) dokumentasi aktiva produktif, dan

h) kinerja penanganan aktiva produktif bermasalah.

3) Manajemen (Management), untuk menilai kualitas manajemen a) manajemen umum,

b) penerapan sistem manajemen risiko,

c) kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

4) Rentabilitas (Earning), untuk rasio rentabilitas bank a) return on assets (ROA),

b) return on equity (ROE), c) net interest margin (NIM),

d) biaya operasional dibandingkan dengan pendapatan operasional (BOPO),

e) perkembangan laba operasional,

f) komposisi portofolio aktiva produktif dan diversifikasi pendapatan,

g) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya,

h) prospek laba operasional.

5) Likuiditas (Liquidity), untuk rasio likuiditas bank

a) aktiva likuid kurang dari 1 bulan dibandingkan dengan passiva likuid kurang dari 1 bulan

b) 1 month naturity mismatch ratio, c) loan to deposit ratio (LDR),

d) proyeksi cash flow 3 bulan mendatang,

e) ketergantungan pada dana antar bank dan deposan inti,

f) kebijakan dan pengelolahan likuiditas (Assets and liabilities management/ALMA),

g) kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya,

h) stabilitas dana pihak ketiga (DPK). 6) Sensitivitas terhadap resiko pasar

a) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga,

b) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar,

c) Kecukupan penerapan sistem manajemen risiko pasar. c. Aturan Kesehatan Bank

Berdasarkan Undang-undang No. 10 Tahun 1998 tentang Perbankan, Pembinaan dan Pengawasan Bank dilakukan oleh Bank Indonesia, menetapkan bahwa :

1) bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, solvabilitas, dan aspek-aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian,

2) dalam menerbitkan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank,

3) bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia,

4) bank atas permintaan Bank Indonesia , wajib memberikan kesempatan bagi pemeriksaan buku-buku, berkas-berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank tersebut,

5) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank,

6) bank wajib menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh

Bank Indonesia. Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik.

7) bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

3. Metode Camels

Metode Camels terdiri atas Capital, Asset, Management, Earning, Liquidity, dan Sensitivity.

a. Capital

Faktor capital digunakan untuk menilai sampai dimana bank memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Dengan modal sendiri yang cukup, bank dapat memanfaatkan sebagian dari modal untuk membiayai kebutuhan atas prasarana dan sarana operasi yang memadai. Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah karena modal yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Dengan demikian, pengawas bank harus yakin bahwa bank harus mempunyai modal yang cukup, baik jumlah maupun kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus benar-benar bertanggung jawab atas modal yang sudah ditanamkan.

Pada saat ini persyaratan untuk mendirikan bank baru memerlukan modal disetor sebesar 3 trilyun. Namun bank-bank yang saat ketentuan tersebut diberlakukan sudah berdiri jumlah modalnya mungkin kurang

dari jumlah tersebut. Pengertian kecukupan modal tersebut tidak hanya dihitung dari jumlah nominalnya, tetapi juga dari rasio kecukupan modal, atau yang sering disebut sebagai Capital Adequacy Ratio (CAR). Rasio tersebut merupakan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR).

CAR = ATMR modal total x 100 % b. Assets

Dalam kondisi normal sebagian besar aktiva suatu bank terdiri dari kredit dan aktiva lain yang dapat menghasilkan atau menjadi sumber pendapatan bagi bank, sehingga jenis aktiva tersebut sering disebut sebagai aktiva produktif. Dengan kata lain, aktiva produktif adalah penanaman dana Bank baik dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, surat berharga, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontijensi pada transaksi rekening administratif. Kualitas aktiva produktif bank yang sangat jelek secara implisit akan menghapus modal bank. Walaupun secara riil bank memiliki modal yang cukup besar, apabila kualitas aktiva produktifnya sangat buruk dapat saja kondisi modalnya menjadi buruk pula. Hal ini antara lain terkait dengan berbagai permasalahan seperti pembentukan cadangan, penilaian asset, pemberian pinjaman kepada pihak terkait, dan sebagainya.

c. Management

Secara kuantitatif faktor ini sebenarnya tidak dapat dijabarkan, namun secara teknis pengukuran keberhasilan manajemen dapat dilihat dari pencapaian operasional (realisasi) dibandingkan terhadap target atau sasaran yang ditetapkan di awal tahun buku. Kebijakan-kebijakan yang dibuat oleh manajemen harus dapat dipertanggungjawabkan baik terhadap ketentuan yang berlaku maupun terhadap kelangsungan hidup bank itu sendiri. Penilaian terhadap keberhasilan manajemen dapat dilihat dari aplikasi manajemen umum dan manajemen risiko yang diterapkan oleh para manajer suatu bank. Dimana bank yang memiliki komposisi dan jumlah serta kualifikasi anggota komisaris yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran strategi bank. Bank memiliki komposisi dan jumlah serta kualifikasi anggota direksi yang sesuai dengan ukuran, kompleksitas (karakteristik), kemampuan keuangan, dan sasaran bank.

d. Earning

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat. Penilaian didasarkan kepada rentabilitas atau earning suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba.

e. Liquidity

Penilaian terhadap faktor likuiditas dilakukan dengan menilai dua buah rasio, yaitu rasio Kewajiban Bersih Antar Bank terhadap Modal Inti dan rasio Kredit terhadap Dana yang Diterima oleh Bank. Yang dimaksud Kewajiban Bersih Antar Bank adalah selisih antara kewajiban bank dengan tagihan kepada bank lain. Sementara itu yang termasuk Dana yang Diterima adalah Kredit Likuiditas Bank Indonesia, Giro, Deposito, dan Tabungan Masyarakat, Pinjaman bukan dari bank yang berjangka waktu lebih dari tiga bulan (tidak termasuk pinjaman subordinasi), Deposito dan Pinjaman dari bank lain yang berjangka waktu lebih dari tiga bulan, dan surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari tiga bulan.

f. Sensitivity

Aspek ini mulai diberlakukan oleh Bank Indonesia sejak bulan Mei 2004. Seperti kita ketahui dalam melepaskan kreditnya, perbankan harus memerhatikan dua unsur, yaitu: tingkat perolehan laba yang harus dicapai dan risiko yang akan dihadapi. Pertimbangan risiko yang harus diperhitungkan berkaitan erat dengan sensitivitas perbankan. Sensitivitas terhadap risiko ini penting agar tujuan memperoleh laba dapat tercapai dan pada akhirnya kesehatan bank juga terjamin. Risiko yang dihadapi terdiri dari risiko lingkungan, risiko manajemen, risiko penyerahan, dan risiko keuangan.

Secara umum penilaian tingkat kesehatan bank dapat dirangkumkan sebagai berikut:

Tabel 2.1 Bobot Camels

Faktor yang dinilai Bobot

Capital 25% Asset 30% Management 25% Earning 10% Liquidity 10% Sensitivity -

Jumlah bobot untuk kelima faktor tersebut adalah 100%. Nilai kredit kemudian digunakan untuk menentukan peringkat kesehatan bank, ditetapkan sebagai berikut:

Tabel 2.2 Nilai Kredit

Nilai Kredit Predikat

81 - 100% Sehat

66 - < 81% Cukup sehat 51 - < 66% Kurang Sehat

0 - < 51% Tidak Sehat

4. Peringkat Komposit (Composite Rating)

Berdasarkan hasil penilaian peringkat masing-masing faktor ditetapkan peringkat komposit sebagai berikut:

Table 2.3

Kriteria Penetapan Peringkat Komposit

Faktor Peringkat Komposit (PK)

1 2 3 4 5 1. Capital 2. Asset 3. Management 4. Earning 5. Liquidity 6. Sensitivity Bank tergolong sangat baik dan mampu mengatasi pengaruh negatif kondisi perekono mian dan industri keuangan. Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomi an dan industri keuangan namun bank masih memiliki kelemahan-kelemahan minor yang dapat segera diatasi oleh tindakan rutin. Bank tergolong cukup baik namun terdapat beberapa kelemahan yang dapat menyebabka n peringkat kompositnya memburuk apabila bank tidak segera melakukan tindakan korektif. Bank tergolong kurang baik dan sensitif terhadap pengaruh negatif kondisi

perekonomian dan industri keuangan atau bank memiliki kelemahan

keuangan yang serius atau kombinasi dari kondisi beberapa faktor yang tidak memuaskan, yang apabila tidak dilakukan tindakan korektif yang efektif berpotensi mengalami kesulitan yang membahayakan kelangsungan usahanya. Bank tergolong tidak baik dan sangat sensitif terhadap pengaruh negatif kondisi perekonomi an dan industri keuangan serta mengalami kesulitan yang membahaya kan kelangsung an usahanya.

Proses penetapan peringkat komposit yang dilaksanakan dengan

mempertimbangkan unsur judgement yang didasarkan atas materialitas dan signifikansi dari masing – masing faktor. Untuk mengetahui kriteria penetapan peringkat setiap faktor yang ada dalam komponen CAMELS dapat dilihat dalam tabel 2.4.

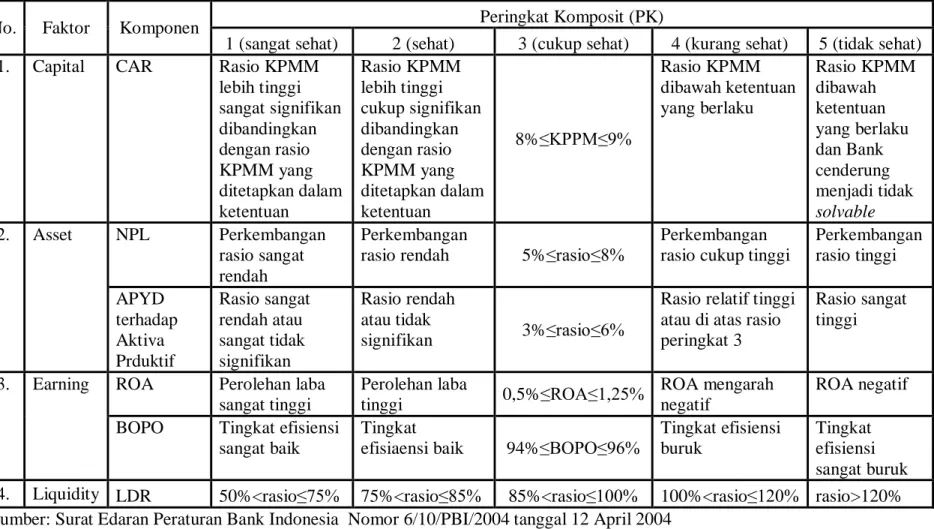

Tabel 2.4 Kriteria penetapan peringkat komposit Camels

No. Faktor Komponen Peringkat Komposit (PK)

1 (sangat sehat) 2 (sehat) 3 (cukup sehat) 4 (kurang sehat) 5 (tidak sehat) 1. Capital CAR Rasio KPMM

lebih tinggi sangat signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan Rasio KPMM lebih tinggi cukup signifikan dibandingkan dengan rasio KPMM yang ditetapkan dalam ketentuan 8%≤KPPM≤9% Rasio KPMM dibawah ketentuan yang berlaku Rasio KPMM dibawah ketentuan yang berlaku dan Bank cenderung menjadi tidak solvable 2. Asset NPL Perkembangan rasio sangat rendah Perkembangan

rasio rendah 5%≤rasio≤8%

Perkembangan rasio cukup tinggi

Perkembangan rasio tinggi APYD terhadap Aktiva Prduktif Rasio sangat rendah atau sangat tidak signifikan Rasio rendah atau tidak signifikan 3%≤rasio≤6%

Rasio relatif tinggi atau di atas rasio peringkat 3

Rasio sangat tinggi

3. Earning ROA Perolehan laba sangat tinggi Perolehan laba tinggi 0,5%≤ROA≤1,25% ROA mengarah negatif ROA negatif BOPO Tingkat efisiensi

sangat baik

Tingkat

efisiaensi baik 94%≤BOPO≤96%

Tingkat efisiensi buruk

Tingkat efisiensi sangat buruk 4. Liquidity LDR 50%<rasio≤75% 75%<rasio≤85% 85%<rasio≤100% 100%<rasio≤120% rasio>120% Sumber: Surat Edaran Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004

B. Tinjauan Penelitian Terdahulu

Tinjauan penelitian terdahulu disajikan pada tabel 2.5 berikut ini:

Tabel 2.5

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Hasil Penelitian Chatrin C.M.

Siregar (2008)

Penilaian Tingkat Kesehatan Bank dengan Analisa Camels Studi Kasus PT. Bank Sumut

Kesimpulan bahwa PT. Bank Sumut termasuk salah satu bank yang sehat.

Tabita Juliana Sitinjak

(2008)

Analisa Rasio Keuangan dalam Memprediksi Kesehatan Perusahaan Perbankan di Indonesia Periode 2001-2003

Terdapat perbedaan rasio altman antara bank-bank sehat dan tidak sehat yaitu Retained Earning to Total Assets dan Earning Before Interest and Tax to Total Assets yang berbeda secara signifikan antara bank sehat dan bank tidak sehat.

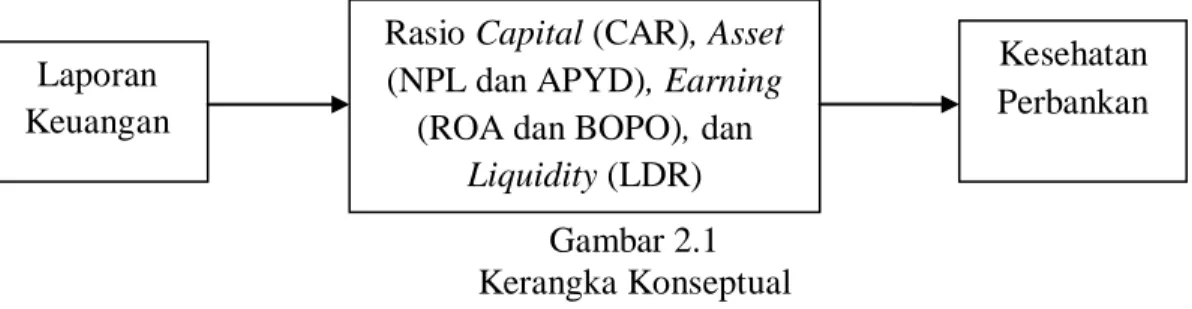

C. Kerangka Konseptual

Berdasarkan latar belakang dan tujuan penelitian yang telah dikemukakan sebelumnya maka analisa tingkat kesehatan perusahaan dengan metode Camels pada Perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia dapat digambarkan dalam kerangka sebagai berikut :

D.

Gambar 2.1 Kerangka Konseptual Rasio Capital (CAR), Asset (NPL dan APYD), Earning

(ROA dan BOPO), dan Liquidity (LDR) Laporan

Keuangan

Kesehatan Perbankan

Analisa laporan keuangan sebagai alat untuk mengetahui kondisi bank atau yang dikenal dengan Analisa Tingkat Kesehatan Bank merupakan penilaian terhadap hasil usaha bank dalam kurun waktu tertentu dan faktor yang mempengaruhinya, dengan menggunakan rasio Capital (CAR), Assets (NPL dan APYD terhadap aktiva produktif), Earning (ROA dan BOPO), dan Liquidity (LDR).