Kajian Ekonomi Regional

Jakarta

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Mahakuasa yang telah melimpahkan rahmat-Nya sehingga penyusunan buku Kajian Ekonomi Regional (KER) Jakarta Triwulan IV-2009 ini dapat diselesaikan. Buku KER berisi informasi mengenai perkembangan terkini ekonomi dan perbankan di Jakarta yang di era otonomi daerah keberadaannya dirasakan semakin penting. Tujuan dari penyusunan buku laporan triwulanan ini untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian regional khususnya DKI Jakarta, sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, juga ditujukan untuk memberikan informasi kepada stakeholder tentang perkembangan ekonomi dan perbankan di Jakarta, dengan harapan informasi tersebut dapat dijadikan sebagai salah satu sumber referensi bagi pembuat kebijakan, akademisi, masyarakat, dan pihak-pihak lainnya yang membutuhkan dan memiliki perhatian terhadap perkembangan ekonomi di Jakarta.

Cakupan kajian di dalam buku KER meliputi kajian perkembangan ekonomi, inflasi, perbankan, keuangan daerah, dan outlook

perekonomian ke depan. Berdasarkan asesmen pada triwulan IV-2009, secara umum pertumbuhan ekonomi Jakarta meningkat dibandingkan dengan triwulan sebelumnya, hal tersebut terlihat dari beberapa indikator ekonomi telah menunjukkan perbaikan. Kinerja perbankan masih relatif terjaga dan inflasi masih berada pada level yang rendah. Dengan perkembangan tersebut dan tren indikator-indikator ekonomi yang terus mengalami perbaikan, menambah optimisme bahwa pertumbuhan ekonomi Jakarta pada triwulan I-2010 akan terus membaik. Namun masih tingginya ketidakpastian perekonomian global dan berlakunya kesepakatan perdagangan bebas dengan beberapa negara perlu terus diwaspadai agar tidak memberikan tekanan terhadap pertumbuhan ekonomi Jakarta, sehingga upaya-upaya untuk meminimalisasi dampak tersebut perlu mendapat prioritas.

Kami menyadari bahwa publikasi ini masih belum sempurna. Masih banyak hal yang harus dilakukan untuk menyempurnakan dan meningkatkan kualitas kajian buku ini. Untuk itu masukan dan terutama informasi data terkini, serta kritik dan saran yang membangun sangat kami harapkan. Selanjutnya, pada kesempatan ini kami juga mengucapkan banyak terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu penyusunan buku ini.

Jakarta, 5 Februari 2010

Daftar Isi

RINGKASAN EKSEKUTIF halaman v

BAB I. KONDISI MAKRO EKONOMI REGIONAL halaman 1

Sisi Permintaan halaman 2

Sisi Penawaran halaman 8

BOKS I : PENERAPAN ASEAN CHINA FREE TRADE AGREEMENT (AC-FTA) DAN IMPLIKASINYA KE JAKARTA

halaman 17

BAB II. PERKEMBANGAN INFLASI JAKARTA halaman 21

BOKS II : KECENDERUNGAN PENURUNAN PORSI PENGELUARAN PANGAN MASYARAKAT JAKARTA DAN IMPLIKASI TERHADAP INFLASI JAKARTA

halaman 25

BOKS III : PENTINGNYA PERLUASAN TUGAS PEMANTAUAN HARGA PANGAN MENJADI

TIM PENGENDALIAN INFLASI (TPID)

halaman 27

BAB III. PERKEMBANGAN PERBANKAN halaman 31

Intermediasi Perbankan halaman 31

Risiko Kredit Perbankan halaman 33

Kredit UMKM halaman 34

BAB IV. PERKEMBANGAN SISTEM PEMBAYARAN halaman 35

Transaksi RTGS halaman 35

Transaksi Kliring halaman 35

Transaksi Tunai halaman 37

BAB V. KEUANGAN DAERAH halaman 39

Realisasi Belanja APBD 2009 halaman 40

Realisasi Pendapatan APBD 2009 halaman 41

BAB VI. KESEJAHTERAAN MASYARAKAT halaman 43

Ketenagakerjaan halaman 43

Upah halaman 44

Kemiskinan halaman 45

Indeks Kesengsaraan halaman 45

Indeks Pembangunan Manusia halaman 46

BAB VII. OUTLOOK KONDISI EKONOMI DAN INFLASI halaman 49

Asumsi Dan Skenario Yang Digunakan halaman 49

Pertumbuhan Ekonomi halaman 51

Inflasi halaman 55

Ringkasan Eksekutif

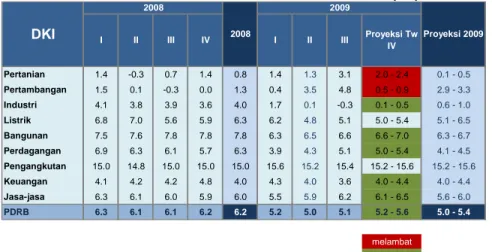

Perekonomian Jakarta pada triwulan IV-2009 diprakirakan akan tumbuh sebesar 5,2-5,6%(yoy), meningkat dibanding triwulan sebelumnya (5,1%, yoy). Di sisi permintaan, pendorong optimisme peningkatan tersebut adalah masih tingginya konsumsi rumah tangga, peningkatan kinerja ekspor dan investasi. Dari sisi penawaran, sektor utama diperkirakan akan membaik terutama yang mempunyai berkontribusi besar (sektor keuangan, industri, PHR dan, bangunan). Secara umum perkembangan harga-harga di DKI Jakarta masih dalam tren menurun dan berada pada level yang rendah. Perkembangan hal-hal tersebut didukung oleh kondisi perbankan Jakarta yang relatif terjaga dan perkembangan sistem pembayaran yang masih tetap dapat memenuhi kebutuhan transaksi perekonomian. Selain itu, stimulus fiskal dari APBD Jakarta hingga akhir tahun 2009 yang membaik, sebagaimana ditunjukkan oleh realisasi yang meningkat dibanding tahun sebelumnya, turut membantu pertumbuhan ekonomi Jakarta. Apabila tren perkembangan perbaikan kondisi tersebut terus berlanjut ditambah semakin membaiknya kondisi ekonomi global, pertumbuhan ekonomi Jakarta pada triwulan I-2010 diprakirakan akan terus meningkat menjadi sebesar 5,3%-5,7% (yoy).

Perkembangan Makro Regional

Perkembangan beberapa indikator utama ekonomi Jakarta mengindikasikan bahwa perekonomian Jakarta terus membaik

sejak triwulan III-09. Perbaikan ekonomi tersebut terindikasi dari tren

membaiknya indikator penuntun (leading indicator) yang sudah menunjukkan arah ekspansi sejak triwulan III-2009. Sementara dari indikator dini (prompt indicator) pun pada triwulan IV-2009, trennya terus mengalami peningkatan. Faktor pendorong perbaikan tersebut utamanya adalah berkaitan dengan kegiatan konsumsi dan ekspor, karena adanya peningkatan daya beli, perbaikan ekonomi domestik, dan membaiknya perekonomian negara mitra dagang terutama di Asia, Amerika, dan Eropa. Indikasi perbaikan tersebut tercermin dari perkembangan beberapa indikator dini untuk konsumsi, ekspor impor, dan investasi. Perbaikan yang sama terjadi pada sisi penawaran.

Komponen PDRB sisi permintaan menunjukkan konsumsi masih

kuat, investasi dan ekspor meningkat. Konsumsi diprakirakan tetap

kuat, yang diyakini akan tumbuh lebih dari 6%, karena indikator dini konsumsi dan daya beli masih dalam tren meningkat sejak triwulan

III-2009. Investasi menjelang akhir tahun diperkirakan meningkat. Pada investasi swasta terutama terjadi pada investasi bangunan untuk penyelesaian target tahun 2009, sementara investasi pemerintah berupa pembangunan infrastruktur. Komponen ekspor akan membaik seiring pulihnya kondisi perekonomian global dan akan mendorong ekspor industri manufaktur. Impor yang masih didominasi oleh impor bahan baku dengan porsi mencapai 66% dari total impor Jakarta, menyebabkan impor juga diperkirakan akan tetap tinggi.

Seiring perkembangan permintaan domestik (konsumsi dan investasi) dan membaiknya permintaan eksternal yang masih kuat mendorong laju pertumbuhan sektor utama Jakarta.

Konsumsi yang masih kuat ditambah permintaan ekspor menyebabkan permintaan terhadap sektor industri mulai bertumbuh, sehingga jumlah barang yang diperdagangkan di dalam negeri pun bertambah (termasuk barang dari impor), yang kemudian direspons oleh peningkatan sektor perdagangan, keuangan, dan pengangkutan. Sementara meningkatnya investasi berkaitan dengan perkembangan sektor bangunan, seiring penyelesaian proyek infrastruktur Pemda dan swasta untuk mencapai target tahun 2009.

Perkembangan Inflasi Regional

Pada triwulan IV-2009, perkembangan harga-harga secara umum

di DKI Jakarta masih dalam tren menurun. Meskipun terdapat hari

besar keagamaan (natal), permintaan masyarakat terhadap kebutuhan barang-barang kebutuhan pokok relatif normal, sehingga inflasi IHK (indeks harga konsumen) pada triwulan ini menurun dibandingkan dengan triwulan sebelumnya (2,63%,yoy), menjadi sebesar 2,34%(yoy). Selain itu, penurunan tersebut terutama akibat pengaruh faktor nonfundamental yaitu administered prices terkait turunnya tarif transportasi dan terjaganya pasokan bahan makanan (volatile foods). Kemudian secara triwulanan, inflasi triwulan IV-2009 juga mencatat penurunan dibandingkan dengan triwulan sebelumnya, dari 1,73% menjadi 0,58%.

Perkembangan Perbankan dan Pasar Keuangan

Secara umum, kondisi perbankan Jakarta pada triwulan IV-2009 relatif terjaga karena resiko kredit tetap terkendali, namun fungsi intermediasi belum menunjukkan ekspansi sebagaimana tahun

Sementara perkembangan kegiatan intermediasi perbankan belum menunjukkan tren peningkatan sebagaimana terpantau dari perkembangan penghimpunan Dana Pihak Ketiga (DPK) yang masih melambat menjadi 12,8% (y-o-y), dan kredit yang menurun 0,6% (yoy). Dari sisi kredit mikro, kecil dan menengah (MKM) penyaluran kredit di Jakarta masih tertinggi dibanding provinsi lainnya, dan masih bertumbuh.

Perkembangan Sistem Pembayaran

Perkembangan sistem pembayaran sampai triwulan IV-2009 masih tetap dapat memenuhi kebutuhan transaksi perekonomian.

Transaksi pembayaran non tunai dengan menggunakan sarana BI Real Time Gross Settlement (RTGS) masih tinggi baik dari sisi volume (21.878 transaksi per hari) maupun nilai (Rp 61,17 triliun per hari). Sementara pelayanan non tunai lainnya (kliring) juga menunjukkan kinerja membaik sebagaimana ditunjukkan oleh rendahnya persentase tolakan kliring (nilai nominal dan volume cek dan BG yang ditolak masing-masing adalah 0,65% dan 0,31%). Sementara perkembangan kegiatan sistem pembayaran tunai di wilayah DKI Jakarta relatif stabil dan dapat memenuhi aktivitas kegiatan ekonomi. Selain itu, kegiatan pemantauan terhadap uang palsu menunjukkan penurunan persentase temuan uang palsu.

Perkembangan Keuangan Daerah

Realisasi APBD Pemprov DKI Jakarta tahun 2009 menunjukkan

peningkatan dibandingkan tahun sebelumnya. Hal tersebut

tercermin dari penyerapan belanja 2009 APBD DKI Jakarta yang mencapai 87,2%, lebih tinggi daripada tahun 2008 (81,1%). Demikian pula realisasi pendapatan daerah yang mencapai 98,9% dari anggaran yang direncanakan. Faktor yang mendukung meningkatnya realisasi APBD adalah pengesahan APBD Jakarta 2009 yang lebih awal, serta beberapa upaya percepatan penyerapan yang ditempuh Pemprov DKI Jakarta misalnya penetapan dan pemantauan secara berkala target penyerapan setiap triwulan oleh satuan kerja perangkat daerah (SKPD). Kesejahteraan Masyarakat

Tingkat kesejahteraan masyarakat di DKI Jakarta sampai dengan

triwulan IV-2009 diperkirakan mengalami peningkatan. Beberapa

indikator kesejahteraan mengalami perbaikan diantaranya angka pengangguran di DKI menurun, dari 12,16% pada tahun 2008 menjadi

12,15% pada tahun 2009 namun masih lebih tinggi dibandingkan dengan tingkat pengangguran nasional (7,87%). Persentase tingkat kemiskinan sedikit mengalami perbaikan, yaitu turun dari 4,3% menjadi 3,6%. Indikator-indikator kesejahteraan lain, seperti indeks pembangunan manusia meningkat tipis, upah juga meningkat, disertai penurunan indeks kesengsaraan.

Outlook Pertumbuhan Ekonomi dan Inflasi

Indikator ekonomi Jakarta semakin membaik mendorong optimisme bahwa pertumbuhan ekonomi Jakarta pada triwulan I-2010 diprakirakan akan terus meningkat menjadi sekitar

5,3%-5,7% (yoy). Peningkatan tersebut diprakirakan akan ditopang oleh

tingkat konsumsi RT yang masih kuat dan terus membaiknya kinerja ekspor. Sementara dari sisi sektoral, sektor utama yaitu sektor keuangan, perdagangan, dan industri diperkirakan masih akan meningkat seiring dengan perbaikan ekonomi dunia dan domestik.

Sementara itu, inflasi regional Jakarta pada akhir triwulan I-2010 diperkirakan masih terjaga dan masih pada level yang rendah.

Inflasi regional Jakarta pada akhir triwulan I-2010 diperkirakan

masih terjaga dan namun mulai kembali ke pola normalnya. Faktor

pendorong stabilnya inflasi antara lain terjaganya pasokan dan distribusi bahan makanan dan masih terdapatnya kapasitas produksi yang dapat ditingkatkan. Namun demikian, pola inflasi akan kembali normal karena semakin membaiknya konsumsi dan munculnya tekanan pada imported inflation.

BAB I KONDISI MAKRO EKONOMI REGIONAL

Perekonomian Jakarta pada triwulan IV-2009 diperkirakan akan tumbuh sebesar 5,2-5,6%(yoy), meningkat dibandingkan triwulan sebelumnya yaitu sebesar 5,1%(yoy). Di sisi permintaan, konsumsi rumah tangga masih tinggi, investasi dan ekspor/impor mengalami peningkatan. Konsumsi rumah tangga diperkirakan masih tetap tinggi karena masih kuatnya daya beli. Investasi mengalami peningkatan karena optimisme terhadap kondisi usaha dan bisnis domestik terindikasi mengalami perbaikan. Kinerja ekspor membaik, seiring pulihnya permintaan global dari beberapa negara mitra dagang utama. Selanjutnya, dengan perbaikan ekspor dan permintaan domestik, impor diperkirakan juga akan membaik. Sementara dari sisi penawaran, perkembangan permintaan domestik yang masih kuat, peningkatan investasi dan permintaan eksternal turut mendorong laju pertumbuhan sektor utama Jakarta. Perbaikan kondisi ekonomi Jakarta tersebut juga dikonfirmasi oleh jumlah PHK yang tidak mengalami perubahan sejak pertengahan Juni 2009. Berdasarkan data dari Departemen Tenaga Kerja per posisi Oktober 2009, tenaga kerja yang di PHK tercatat sebesar 18.009 orang.

1. Perkembangan Produk Domestik Regional Bruto Jakarta

Perkembangan leading indicators PDRB mengindikasikan bahwa

perekonomian telah berada dalam siklus ekspansi. Perbaikan

indikator penuntun tersebut karena meningkatnya nilai komponen-komponen indikator penuntun yang berhubungan dengan kegiatan konsumsi (survei penjualan eceran dan nilai transfer menggunakan RTGS), investasi (indeks produksi industri dan impor barang modal) dan ekspor (nilai tukar riil dan nilai ekspor). Membaiknya perekonomian negara mitra dagang terutama di Asia, Amerika, dan Eropa, mulai meningkatkan permintaan komoditas manufaktur dari Jakarta.

Grafik I.1 Leading Indikator PDRB Jakarta

Dilihat dari strukturnya perekonomian Jakarta masih belum

banyak mengalami perubahan. Dari sisi permintaan, pertumbuhan

ekonomi Jakarta utamanya masih ditopang oleh konsumsi, sedangkan 97 98 99 100 101 102 103 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2004 2005 2006 2007 2008 2009 2010

Composit Leading Indicator PDRB Jakarta (leading 3 bulan mulai Oktober 2009)

PDRB Jakarta CLI

fase kontraksi fase kontraksi

Composite indicators: SPE,IPI, impor barang

modal,RER,RTGS, total

dari sisi penawaran, pertumbuhan ekonomi masih didukung oleh sektor tersier (perdagangan, pengangkutan, keuangan, dan jasa) kemudian diikuti oleh sektor sekunder dan primer. Sementara terhadap perekonomian nasional kontribusi Jakarta adalah sekitar 17,0%.

A. SISI PERMINTAAN

Dari sisi permintaan, meningkatnya pertumbuhan PDRB triwulan IV-2009 diprakirakan bersumber dari kuatnya konsumsi,

peningkatan investasi dan ekspor. Konsumsi diprakirakan masih akan

tumbuh lebih dari 6%. Indikator dini konsumsi dan daya beli masih dalam tren meningkat. Investasi menjelang akhir tahun diperkirakan meningkat. Investasi swasta terutama terjadi pada investasi bangunan untuk penyelesaian target tahun 2009, demikian pula investasi pemerintah berupa pembangunan infrastruktur. Ekspor membaik seiring pulihnya kondisi perekonomian global. Ekspor utama Jakarta terutama ke ASEAN, Amerika, dan Eropa, nilainya terus mengalami peningkatan, khususnya untuk barang-barang industri manufaktur seperti garment, peralatan listrik, mesin, dan suku cadang. Seiring dengan meningkatnya ekspor industri manufaktur, impor juga diperkirakan akan membaik. Impor masih didominasi oleh impor bahan baku dengan porsi mencapai 66% dari total impor Jakarta.

Tabel I.1 Pertumbuhan Ekonomi Sisi Permintaan Jakarta (%, y-o-y)

Sumber : BPS, diolah

1. Konsumsi

Pada triwulan IV-2009, konsumsi diprakirakan masih akan tumbuh tinggi sekitar 6,4-6,8% (yoy), dengan tingkat pertumbuhan yang relatif sama dibandingkan dengan triwulan sebelumnya (6,7%).

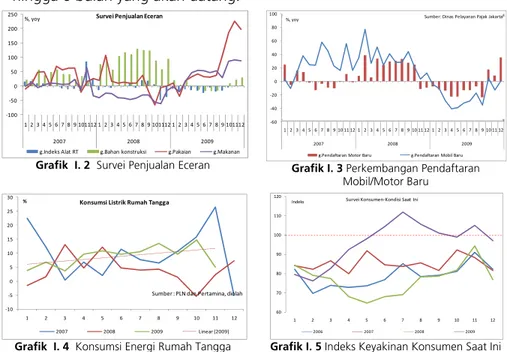

Tren beberapa indikator dini mengindikasikan stabil, seperti konsumsi bahan tahan lama (durable goods) yaitu alat rumah tangga, pakaian,dan bahan konstruksi1

(grafik I.2), jumlah penjualan mobil/motor baru2

Konsumsi 7.7 6.1 6.4 6.5 6.7 6.2 6.5 6.7 6.4 - 6.8 6.2 - 6.6 Investasi 8.3 8.6 8.9 8.1 8.5 4.0 4.2 4.2 4.3 - 4.7 4.0 - 4.4 Ekspor 6.4 0.8 0.5 0.7 2.0 0.6 4.4 2.1 3.6 - 4.0 (0.5) - (0.1) Impor 17.3 12.5 8.5 12.9 12.6 5.9 9.1 7.0 6.8 - 7.2 7.1 - 7.5 Net Ekspor -24.3 -33.8 -29.3 -40.4 -30.7 -22.8 -19.2 -25.9 (16.9) - (16.5) (19.2 ) - (18.8) P D R B 6.3 6.1 6.1 6.2 6.2 5.2 5.0 5.1 5.2 - 5.6 5.0 - 5.4

* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkat

meningkat melambat I 2009 2008 II III Proyeksi Tw IV DKI 2008 I II III IV Proyeksi 2009

(grafik I.3), maupun pengeluaran yang bersifat rutin seperti makanan (barang nondurable); serta konsumsi energi (listrik rumah tangga) (grafik I.4). Sementara tingkat konsumsi yang tetap stabil tinggi didorong persepsi konsumen3

yang menyatakan bahwa saat ini merupakan saat yang tepat untuk melakukan pembelian barang tahan lama. Persepsi konsumen tersebut ditopang oleh optimisme konsumen bahwa kondisi perekonomian juga terus membaik (grafik I.5), setidaknya bertahan hingga 6 bulan yang akan datang.

Grafik I. 2 Survei Penjualan Eceran Grafik I. 3 PerkembanganPendaftaran

Mobil/Motor Baru

Grafik I. 4 Konsumsi Energi Rumah Tangga Grafik I. 5 Indeks Keyakinan Konsumen Saat Ini

Tetap tingginya konsumsi masyarakat didukung oleh pembiayaan

kredit konsumsi dari bank4

maupun nonbank. Pembiayaan kredit

konsumsi baik yang berasal dari bank maupun nonbank (pegadaian) mulai mengalami ekspansi (tumbuh lebih tinggi). Kredit konsumsi (riil) bank tumbuh sebesar 16,7% (per November 2009) meningkat dibandingkan triwulan III-09 (13,6%) dan kredit pegadaian tumbuh 72,9% dibanding triwulan III-09 (62,4%). Kredit pegadaian menjadi salah satu pilihan pembiayaan bagi masyarakat menengah ke bawah, dengan porsi sekitar 12,3% dibandingkan dengan kredit bank.

2 Data dari Dinas Pelayanan Pajak, Pemerintah Provinsi DKI Jakarta 3 Survei Konsumen – Bank Indonesia

4 Masyarakat yang menggunakan pembiayaan konsumsi yang berasal dari bank sekitar 30%, sebagian besar pembiayaan menggunakan dana sendiri (84,4%) (Hasil Quick Survei UMKM, Juni 2009)

‐100 ‐50 0 50 100 150 200 250 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Bahan konstruksi g.Pakaian g.Makanan

‐60 ‐40 ‐20 0 20 40 60 80 100 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2007 2008 2009 %, yoy

g.Pendaftaran Motor Baru g.Pendaftaran Mobil Baru Sumber: Dinas Pelayanan Pajak Jakarta

‐10 ‐5 0 5 10 15 20 25 30 1 2 3 4 5 6 7 8 9 10 11 12

% Konsumsi Listrik Rumah Tangga

2007 2008 2009 Linear (2009)

Sumber : PLN dan Pertamina, diolah

60 70 80 90 100 110 120 1 2 3 4 5 6 7 8 9 10 11 12

Indeks Survei Konsumen‐Kondisi Saat Ini

Grafik I.6 PerkembanganKredit Konsumsi (Lokasi Proyek)

Grafik I.7 Perkembangan Pembiayaan

Pegadaian

Masih tingginya konsumsi terutama didorong oleh masih kuatnya

daya beli masyarakat. Masyarakat Jakarta yang tergolong menengah

ke atas (profesional) tidak terkena dampak krisis global5

, bahkan penghasilannya masih meningkat 3-17% (tabel I.2). Sementara daya beli kelompok menengah ke bawah secara umum akan meningkat dengan ditetapkannya UMR tahun 2010 sebesar Rp 1.118.009,00 dan tidak bertambahnya jumlah PHK (per 16 Oktober tetap sejumlah 18.009 orang).

Tabel I.2 Kenaikan Gaji Profesional

Grafik I.8 Kinerja PT Mitra Adiperkasa

2. Investasi

Investasi diprakirakan tumbuh meningkat 4,3-4,7% (yoy),

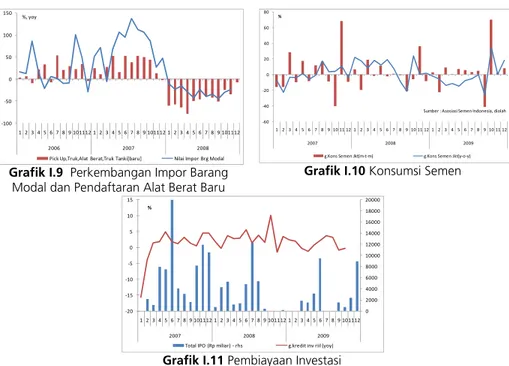

dibandingkan triwulan sebelumnya (4,2%). Indikator investasi

nonbangunan seperti impor barang modal dan pendaftaran alat berat menunjukkan ada sedikit perbaikan (grafik I.9), demikian pula investasi bangunan (konsumsi semen, grafik I.10). Berdasarkansurvei lembaga riset dan konsultan properti Cushman Wakefield, pada triwulan IV-09 perkembangan pasokan properti di Jakarta meningkat. Properti yang selesai pembangunannya antara lain Pusat Grosir Senen Jaya, apartemen (jual) mendapat tambahan 496 unit yang selesai (kumulatif menjadi 74.974 unit), kantor (sewa) ada tambahan Menara Bidakara 2 (23.000 m2

, kumulatif menjadi 3,93 juta m2

). ‐5 0 5 10 15 20 25 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 %

g.kredit kons riil (mtm) g.kredit kons riil (yoy)

0 10 20 30 40 50 60 70 80 90 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 I 2008 II III IV I 2009 II III IV* %, yoy Rp triliun

Penyaluran Kredit g.Penyaluran Kredit (rhs) * data sementara

Tahun FMCG Tele‐

komunikasi TI Farmasi Bank Asuransi Logistik

2009 3 ‐ 10 % 0 ‐ 9% 6 ‐ 9% 7 ‐ 1 0% 6 ‐ 10% 9 ‐ 13% 7 ‐ 10% 2008 9 ‐ 10% 10 ‐ 12% 8 ‐ 10% 8 ‐ 11% 9 ‐ 12% 11 ‐ 15% 9 ‐12% 2007 10 ‐ 12% 12 ‐ 17% 9 ‐ 11% 8 ‐ 12% 10 ‐ 15% 8 ‐ 12% 9 ‐ 12% Sumber : Riset BTI Consultants, Mei 2009

‐100 ‐50 0 50 100 150 200 10 12 14 16 18 20 22 24 26 28 30

I II III IV I II III IV I II III

2007 2008 2009

%, yoy

%,yoy

total sales net income

Perusahaan MAPI

Grafik I.9 Perkembangan Impor Barang Modal dan Pendaftaran Alat Berat Baru

Grafik I.10 Konsumsi Semen

Grafik I.11 Pembiayaan Investasi

Indikator pembiayaan investasi mengindikasikan peningkatan.

Pembiayaan investasi yang berasal dari dana perbankan yang berlokasi di Jakarta hanya menunjukkan tren peningkatan tipis menjadi 1,6% (riil, y-o-y), dibandingkan triwulan sebelumnya (-1,8%). Pembiayaan nonbank juga meningkat dengan adanya IPO saham dan obligasi pada triwulan IV-2009 masing-masing untuk 7 emiten obligasi senilai Rp 8,8 triliun, dan 6 emiten saham senilai Rp 3,1 triliun.

Optimisme terhadap kondisi usaha dan bisnis domestik mulai

tumbuh. Investasi asing untuk investasi jangka panjang dalam bentuk

foreign direct investment (FDI) hingga September 2009 mencapai

USD5,23 miliar, dan investasi domestik mencapai Rp 9,15 triliun. Optimisme pengusaha kondisi bisnis di dalam negeri membaik, terutama terkait dengan peningkatan pesanan dalam negeri dan stabilnya harga jual (grafik I.12). Perkembangan tersebut mendorong pesanan barang masukan (input) mengalami peningkatan. Situasi usaha (intern perusahaan) perkembangannya pun cukup baik, sehingga tidak menyebabkan terjadinya pertambahan jumlah PHK. Pengusaha memiliki ekspektasi bahwa situasi usaha akan semakin membaik, dan ke depan diperkirakan masih akan ada penambahan jumlah karyawan (grafik I.13).

‐100 ‐50 0 50 100 150 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2006 2007 2008 %, yoy

Pick Up,Truk,Alat Berat,Truk Tanki[baru] Nilai Impor Brg Modal

‐60 ‐40 ‐20 0 20 40 60 80 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2007 2008 2009 %

g.Kons Semen Jkt(m‐t‐m) g.Kons Semen Jkt(y‐o‐y) Sumber : Asosiasi Semen Indonesia, diolah

0 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 ‐20 ‐15 ‐10 ‐5 0 5 10 15 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009 %

Grafik I.12 Ekspektasi Kegiatan Bisnis Grafik I.13 Kegiatan Usaha

3. Kegiatan Ekspor-Impor6

Kegiatan ekspor-impor di Jakarta pada triwulan IV-2009 masih menunjukkan angka net ekspor yang negatif, yaitu berkurang dari negatif 25,9% menjadi sekitar negatif 16,5% s.d. 16,9%.

Negatif net ekspor yang semakin kecil tersebut menunjukkan kegiatan ekspor yang mulai ada perbaikan dengan akselerasi sedikit lebih tinggi dibandingkan impor. Ekspor secara keseluruhan akan lebih baik, karena ekspor barang menunjukkan adanya tren peningkatan. Impor tumbuh lebih tinggi, seiring meningkatnya permintaan barang impor bahan baku untuk pasokan industri pengolahan yang khususnya untuk memenuhi permintaan domestik.

Grafik I.14 Komposisi Ekspor Jakarta

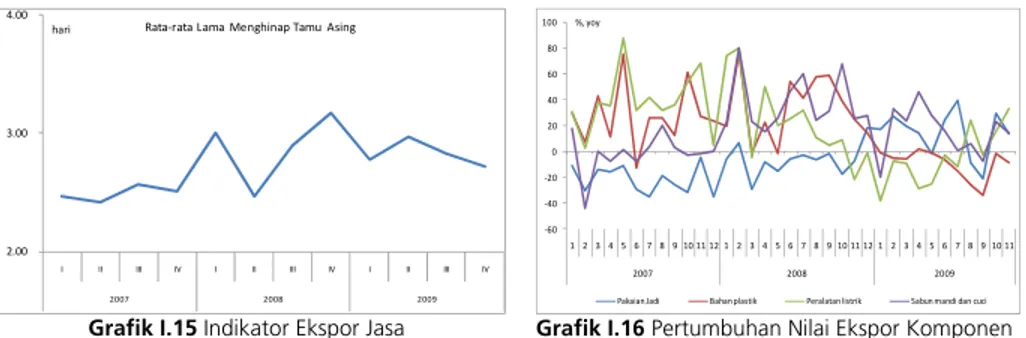

Perkembangan ekspor pada triwulan laporan diperkirakan akan meningkat sekitar 3,6 – 4,0% dibandingkan triwulan sebelumnya

(2,1%, yoy). Ekspor barang yang meningkat seiring tumbuhnya

perekonomian negara mitra dagang di Asia, Amerika Serikat, dan Eropa berupa barang manufaktur, diantaranya pakaian jadi, mesin/mekanik, peralatan listrik, suku cadang/aksesoris, dan plastik (grafik I.16). Sementara ekspor jasa, sebagaimana ditunjukkan oleh lama menginap turis asing diperkirakan relatif stabil (grafik I.15).

6 Konsep ekspor-impor dalam PDRB, ekspor-impor termasuk kegiatan ekspor-impor domestik (perdagangan antara daerah dan atau antar pulau) 70 80 90 100 110 120 130 1 2 3 4 1 2 3 4 1 2 3 4* 2007 2008 2009 Indeks

Perkiraan ITB Order DN Riil Order LN Riil Harga Jual Riil Order Brg. Input Riil

*) angka perkiraan Sumber : BPS, diolah ‐10 0 10 20 30 40 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1‐p 2007 2008 2009 2010

Indeks SBT Sumber : SKDU Jakarta

Jumlah karyawan Ekspektasi jumlah karyawan Ekspektasi Kegiatan Dunia Usaha Situasi Kegiatan Dunia Usaha

Komposisi Ekspor Jakarta

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Luar negeri (36,7%) Domestik (63,3%) Jasa (70,0%) Barang (30,0%)

Grafik I.15 Indikator Ekspor Jasa Grafik I.16 Pertumbuhan Nilai Ekspor Komponen Utama Manufaktur Jakarta

Impor Jakarta diprakirakan tumbuh pada kisaran 6,8-7,2%,

meningkat tipis dibanding triwulan III-2009 (7,0%). Peningkatan

impor, berasal dari bahan baku dan barang konsumsi. Porsi terbesar impor (80%) adalah bahan baku, sehingga pertumbuhannya tergantung permintaan sektor industri manufaktur. Kapasitas produksi sektor industri (makanan, logam, dan alat angkut) menunjukkan tren meningkat (grafik I.21) yang ditengarai berdampak kepada perbaikan pertumbuhan impor. Impor bahan baku utama yang terpantau membaik seperti besi/baja, mesin/mekanik, dan suku cadang terutama karena mulai tumbuhnya permintaan industri otomotif. Permintaan akan mobil dan motor mulai menunjukkan tren meningkat. Peningkatan yang sama terjadi pada barang kebutuhan industri lainnya seperti kimia organik, bahan plastik, dan peralatan listrik (grafik I.18). Sementara barang konsumsi, juga mengalami peningkatan permintaan, yang terkonfirmasi dari hasil penjualan barang eceran untuk makanan yang juga terpantau tumbuh tinggi.

Grafik I.17 Perkembangan Arus Perdagangan di

Terminal Konvensional Tj. Priok

Grafik I. 18 Perkembangan Volume Impor

Jakarta 2.00

3.00

4.00

I II III IV I II III IV I II III IV

2007 2008 2009

hari Rata‐rata Lama Menghinap Tamu Asing

‐60 ‐40 ‐20 0 20 40 60 80 100 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2007 2008 2009 %, yoy

Pakaian Jadi Bahan plastik Peralatan listrik Sabun mandi dan cuci

‐0.06 ‐0.04 ‐0.02 0.00 0.02 0.04 0.06 0.08 0.10 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 2006 2007 2008 2009 %, yoy

g.Bongkar Antar Pulau g.Muat Antar Pulau g.Ekspor g.Impor

Sum ber : Pelindo II (diolah)

‐100 ‐50 0 50 100 150 200 250 300 350 400 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 %, yoy

Besi/baja Peralatan listrik Bahan plastik Kimia Organik Suku cadang & aksesori Kendaraan bermotor Bubur kertas & kertas Makanan olahan lain

B. SISI PENAWARAN

Perkembangan permintaan domestik (konsumsi) yang masih kuat, peningkatan investasi, dan membaiknya permintaan eksternal yang masih kuat turut mendorong laju pertumbuhan sektor

utama Jakarta. Sektor utama yang memberi sumbangan besar dalam

struktur perekonomian Jakarta antara lain adalah keuangan, perdagangan, industri, pengangkutan/komunikasi, dan bangunan. Konsumsi yang masih kuat ditambah permintaan ekspor menyebabkan permintaan terhadap sektor industri mulai bertumbuh, sehingga jumlah barang yang diperdagangkan di dalam negeri pun bertambah (termasuk barang dari impor), yang kemudian direspons oleh peningkatan sektor perdagangan, keuangan, dan pengangkutan. Sementara meningkatnya investasi berkaitan dengan perkembangan sektor bangunan, seiring penyelesaian proyek infrastruktur pemda dan swasta untuk mencapai target tahun 2009.

Tabel I.3 PertumbuhanEkonomi Sisi Penawaran Jakarta (%, y-o-y)

Sumber : BPS, diolah

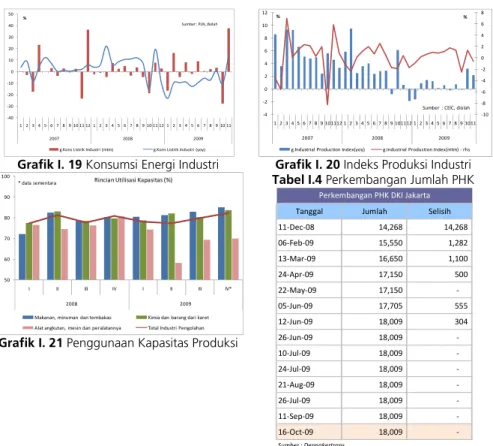

1. Industri

Pada triwulan IV-2009, sektor industri tumbuh terbatas dalam kisaran 0,1% s.d. 0,5%, dibandingkan triwulan sebelumnya

(-0,3%). Perbaikan pertumbuhan sektor industri terindikasi pada tren

peningkatan penggunaan energi (listrik) (grafik I.19) dan indeks produksi industri (grafik I.20). Penggunaan kapasitas produksi industri, terutama makanan, logam, dan alat angkutan mulai terjadi peningkatan (grafik I.21). Pertanian 1.4 -0.3 0.7 1.4 0.8 1.4 1.3 3.1 2.0 - 2.4 0.1 - 0.5 Pertambangan 1.5 0.1 -0.3 0.0 1.3 0.4 3.5 4.8 0.5 - 0.9 2.9 - 3.3 Industri 4.1 3.8 3.9 3.6 4.0 1.7 0.1 -0.3 0.1 - 0.5 0.6 - 1.0 Listrik 6.8 7.0 5.6 5.9 6.3 6.2 4.8 5.1 5.0 - 5.4 5.1 - 6.5 Bangunan 7.5 7.6 7.8 7.8 7.8 6.3 6.5 6.6 6.6 - 7.0 6.3 - 6.7 Perdagangan 6.9 6.3 6.1 5.7 6.3 3.9 4.3 5.1 5.0 - 5.4 4.1 - 4.5 Pengangkutan 15.0 14.8 15.0 15.0 15.0 15.6 15.2 15.4 15.2 - 15.6 15.2 - 15.6 Keuangan 4.1 4.2 4.2 4.8 4.0 4.3 4.0 3.6 4.0 - 4.4 4.0 - 4.4 Jasa-jasa 6.3 6.1 6.0 5.9 6.0 5.5 5.9 6.2 6.1 - 6.5 5.6 - 6.0 PDRB 6.3 6.1 6.1 6.2 6.2 5.2 5.0 5.1 5.2 - 5.6 5.0 - 5.4

* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkat

meningkat melambat

DKI I II III IV Proyeksi Tw Proyeksi 2009

IV 2008 I 2009 2008 II III

Grafik I. 19 Konsumsi Energi Industri Grafik I. 20 Indeks Produksi Industri

Grafik I. 21 Penggunaan Kapasitas Produksi

Tabel I.4 Perkembangan Jumlah PHK

Pertumbuhan industri yang terbatas diikuti oleh masih rendahnya

pembiayaan perbankan untuk sektor industri. Perkembangan

pembiayaan perbankan di sektor industri justru turun sekitar 19,8% (yoy). Namun demikian diperkirakan kredit pada sektor industri akan mengalami peningkatan, karena tren pertumbuhan pertumbuhan bulan November mencapai 1,6% (mtm) dibandingkan bulan Oktober (0,7%) (grafik I.22). Hal lain yang perlu diperbaiki oleh pembiayaan sektor kredit adalah kinerja kredit yang masih dibawah batas yang diperkenankan (NPL >5%).

Grafik I. 22 Kredit Sektor Industri

Namun demikian ada optimisme bahwa pertumbuhan sektor industri akan membaik yang berasal dari permintaan domestik yang tetap kuat dan perbaikan pertumbuhan ekonomi global.

‐40 ‐30 ‐20 ‐10 0 10 20 30 40 50 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2007 2008 2009 %

g.Kons Listrik Industri (mtm) g.Kons Listrik Industri (yoy) Sumber : PLN, diolah ‐10 ‐8 ‐6 ‐4 ‐2 0 2 4 6 8 ‐4 ‐2 0 2 4 6 8 10 12 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 % %

Sumber : CEIC, diolah

g.Industrial Production Index(yoy) g.Industrial Production Index(mtm) ‐rhs

50 60 70 80 90 100

I II III IV I II III IV*

2008 2009

Rincian Utilisasi Kapasitas (%)

Makanan, minuman dan tembakau Kimia dan barang dari karet Alat angkutan, mesin dan peralatannya Total Industri Pengolahan * data sementara

Tanggal Jumlah Selisih

11‐Dec‐08 14,268 14,268 06‐Feb‐09 15,550 1,282 13‐Mar‐09 16,650 1,100 24‐Apr‐09 17,150 500 22‐May‐09 17,150 ‐ 05‐Jun‐09 17,705 555 12‐Jun‐09 18,009 304 26‐Jun‐09 18,009 ‐ 10‐Jul‐09 18,009 ‐ 24‐Jul‐09 18,009 ‐ 21‐Aug‐09 18,009 ‐ 26‐Jul‐09 18,009 ‐ 11‐Sep‐09 18,009 ‐ 16‐Oct‐09 18,009 ‐ Sumber : Depnakertrans

Perkembangan PHK DKI Jakarta

‐12 ‐10 ‐8 ‐6 ‐4 ‐2 0 2 4 6 ‐30 ‐20 ‐10 0 10 20 30 40 50 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 % %

Kuatnya permintaan domestik tercermin dari hasil survei tendensi bisnis (BPS) (grafik I.12) yang menyatakan permintaan dalam negeri riil meningkat dengan harga jual yang stabil. Situasi kegiatan usaha hasil suvei Bank Indonesia (grafik I.13) menyatakan bahwa perbaikan kegiatan perekonomian akan memacu pengusaha untuk menambah jumlah karyawannya. Sampai dengan triwulan IV-09 memang perkembangan pertambahan jumlah PHK telah terhenti (per 16 Oktober 2009). Secara lebih spesifik, permintaan industri otomotif (mesin) di dalam negeri (penjualan mobil/motor), alat berat, dan penjualan makanan lebih tinggi dibanding triwulan sebelumnya. Seiring dengan peningkatan permintaan tersebut, industri melakukan penambahan produksi sehingga kapasitas produksinya meningkat.

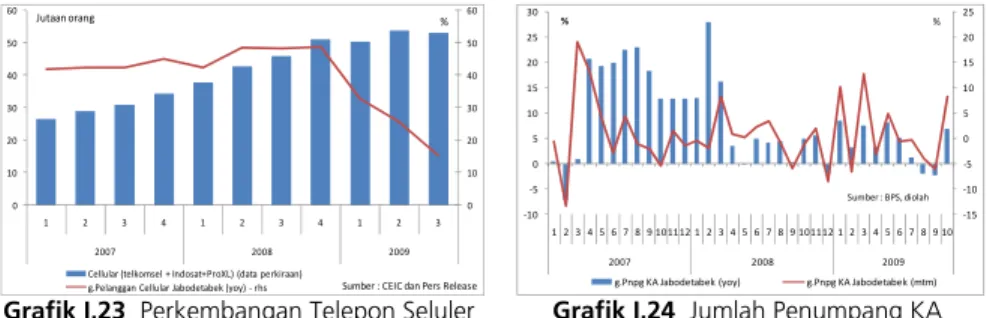

2. Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi tetap tumbuh tinggi (15,2% - 15,6%) dan relatif stabil dibandingkan dengan triwulan

III-2009 (15,4%). Subsektor komunikasi diperkirakan masih menjadi

kontributor utama terhadap masih tingginya pertumbuhan sektor ini. Trafik percakapan telepon seluler masih cukup tinggi. XL mencatatkan trafik percakapan suara 755 juta call per hari, sementara trafik SMS sebesar 320 juta SMS, dan data 3,8 terabyte. Pada saat hari Natal terjadi lonjakan sekitar 10 persen. Indosat mencatat pemakaian kapasitas 774 juta menit kanal suara, sedangkan kapasitas SMS mencapai 492 juta sms per hari. Pada saat Natal dan Tahun baru kira-kira terjadi lonjakan 123,6 persen. Sementara telkomsel terjadi lonjakan hampir 2 kali lipat dari normal 380 juta SMS/hari. Sementara dari subsektor transportasi, jumlah penumpang transportasi dalam kota (kereta Jabodetabek (grafik I.24) dan bus trans Jakarta (grafik I.25)) mengalami peningkatan masing-masing 7% dan 12,6%. Demikian pula moda transportasi antar daerah/negara (pesawat udara) yang melalui bandara Sukarno Hatta (grafik I.26) terjadi peningkatan sekitar 25% terutama untuk penerbangan internasional.

Grafik I.23 Perkembangan Telepon Seluler Grafik I.24 Jumlah Penumpang KA

Jabodetabek 0 10 20 30 40 50 60 0 10 20 30 40 50 60 1 2 3 4 1 2 3 4 1 2 3 2007 2008 2009 % Jutaan orang

Sumber : CEIC dan Pers Release Cellular (telkomsel + Indosat+ProXL) (data perkiraan)

g.Pelanggan Cellular Jabodetabek (yoy) ‐rhs

‐15 ‐10 ‐5 0 5 10 15 20 25 ‐10 ‐5 0 5 10 15 20 25 30 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 2007 2008 2009 % %

g.Pnpg KA Jabodetabek (yoy) g.Pnpg KA Jabodetabek (mtm) Sumber : BPS, diolah

Grafik I. 25 Perkembangan Jumlah Penumpang Bus Trans jakarta

Grafik I. 26 Perkembangan Jumlah

Penumpang Udara di Bandara Soekarno Hatta

Pembiayaan perbankan terhadap sektor transportasi/komunikasi

masih tinggi disertai dengan kinerja kredit yang membaik. Posisi

kredit yang disalurkan perbankan pada sektor ini per posisi bulan November 2009 tercatat sebesar Rp 52,2 triliun, naik 11,6% (y-o-y). Peningkatan kredit ini diikuti dengan peningkatan kinerja kredit yang semakin baik (NPLs sebesar 2,6%).

Stabilnya pertumbuhan sektor ini diperkirakan karena jumlah pelanggan transportasi/komunikasi sudah cukup tinggi dan

terjadi pergeseran pada penggunaan jasa komunikasi. Jumlah

pelanggan seluler di Jakarta mulai stagnan (grafik I.23) sekitar 53 juta orang (dihitung dari pangsa pelanggan telepon seluler Jabodetabek yang sekitar 30-40% dari 134 juta pelanggan nasional). Namun demikian, berdasarkan lembaga riset Frost & Sullivan, di Indonesia terjadi pergeseran penggunaan dari basic telephony (suara dan SMS) menjadi Value Added Servicess (VAS) yang membutuhkan akses data. Survei lembaga tersebut menunjukkan bahwa 46 persen responden mengakses internet setiap hari (hasil survei 2007 hanya 27 persen). Dari sisi pendapatan, broadband internet Telkom (posisi triwulan III-2009) menghasilkan pendapatan sekitar Rp 1.850 miliar atau meningkat signifikan 91,7 persen dibandingkan periode yang sama tahun lalu. Sementara operator XL menyatakan pendapatan jasa data naik 12 persen (kontribusi dari jasa data naik dari 26 persen menjadi 27,8 persen). Dari subsektor transportasi, jumlah penumpang bus trans Jakarta rata-rata mencapai 7 juta orang per bulan dengan tren yang stabil sejak awal 2008.

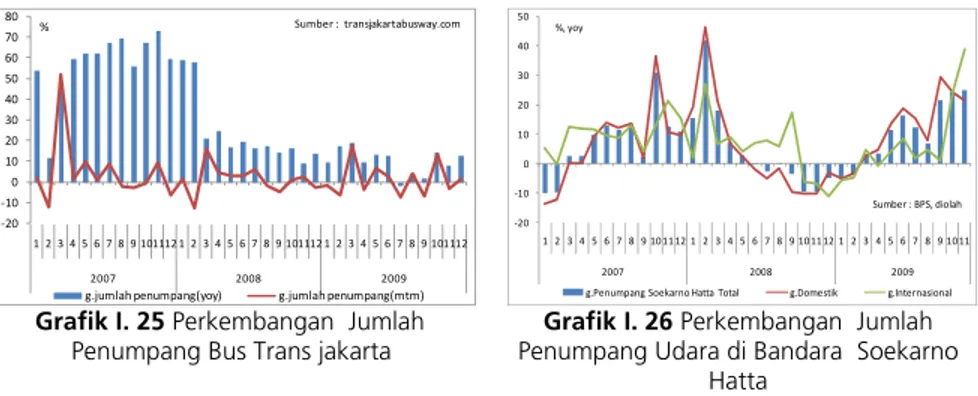

3. Bangunan

Sektor bangunan pada triwulan IV-2009 tumbuh sebesar 6,6-7,0%, meningkat tipis dibandingkan dengan pertumbuhan

triwulan III-2009 (6,6%). Peningkatan pertumbuhan sektor bangunan

diperkirakan bersumber dari pembangunan properti oleh swasta

‐20 ‐10 0 10 20 30 40 50 60 70 80 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009 %

g.jumlah penumpang(yoy) g.jumlah penumpang(mtm)

Sumber : transjakartabusway.com ‐20 ‐10 0 10 20 30 40 50 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2007 2008 2009 %, yoy

g.Penumpang Soekarno Hatta Total g.Domestik g.Internasional Sumber : BPS, diolah

maupun pemerintah. Pembangunan properti oleh swasta terjadi pada semua kelompok properti (retail, perkantoran, industri, apartemen jual dan sewa). Tambahan pasokan properti di Jakarta misalnya Pusat Grosir Senen Jaya Jakarta Pusat (retail); Menara Bidakara 2 (perkantoran), Gardenia Boulevard (apartemen jual); Kempinski Private Residences, Aston Marina, dan Pejaten Suites (apartemen sewa) (tabel I.5). Sementara untuk properti residensial, terjadi tren peningkatan untuk semua tipe (kecil, menengah, dan besar) (grafik I.27). Sementara pembangunan oleh pemerintah berupa kelanjutan Banjir Kanal Timur yang telah tembus ke Marunda dan perbaikan di beberapa ruas jalan.

Grafik I.27 Hasil Survei Properti Residensial Grafik I.28 Kredit Sektor Konstruksi

Tabel I.5 Perkembangan Pasokan Properti

Perkembangan pembiayaan perbankan sektor bangunan

cenderung meningkat. Kredit perbankan untuk semua unit (KPR/KPA

tipe <70, KPR/KPS >70, dan ruko/rukan) mulai Oktober 2009 mulai ada peningkatan. Untuk apartemen jual ada sekitar 1.011 unit baru yang selesai terbangun pada triwulan ini. Dari sisi kinerja kredit, risiko kredit (NPLs) sektor bangunan trennya membaik (3,5%).

Tabel I.6 Perkembangan Permintaan Properti

‐ 500 1,000 1,500 2,000 2,500 TW IV‐2008 TW I‐2009 II‐2009 III‐2009 IV‐2009 Unit Terjual Perkembangan(Survei Penjualan Properti PropertiDSM ‐BI) Residensial

TOTAL TIPE KECIL TIPE MENENGAH TIPE BESAR

0 10 20 30 40 50 60 70 80 90 100 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2008 2009 %, y‐o‐y

Konsumsi ‐KPR/KPA s.d. Tipe 70 Konsumsi ‐KPR/KPS di atas Tipe 70 Konsumsi ‐Ruko/Rukan Kredit Konstruksi

2008

Q3 Q4 Q1 Q2 Q3 Q4

Retail

Supply (cumulative supply, m2

) 2,980,400 3,080,100 3,206,100 3,192,100 3,374,700 3,396,800 Office

Supply (cumulative supply, m2

) 3,700,000 3,700,000 3,810,000 3,810,000 3,910,000 3,930,000 Industrial

Supply (cumulative supply, Ha) 7,820 7,820 7,877 7,877 7,877 7,877 Condominium for Sale

Supply (cumulative supply, unit) 68,177 68,514 70,614 72,435 73,963 74,974 Apartment Rental

Supply (cumulative supply) na 31,147 37,638 38,108 39,346 39,715

Sumber : Cushman Wakefield, diolah

meningkat menurun

2009

Q3 Q4 Q1 Q2 Q3 Q4

Retail

Demand (occupancy rate) 77.80% 77.40% 76.90% 77.90% 75.10% 75.90%

Office

Demand (occupancy rate) 86.02% 87.10% 84.70% 85.20% 83.90% 84.30%

Industrial

Demand (cumulative sale) 71.60% 71.90% 72.20% 72.40% 72.70% 73.10%

Condominium for Sale

Demand (cumulative sales rate) 94.16% 94.30% 94.10% 93.80% 94.10% 94.00% Apartment Rental

Demand (occupancy rate) 70.91% 70.00% 62.41% 61.46% 62.60% 62.90%

Sumber : Cushman Wakefield, diolah

meningkat menurun

Perkembangan bangunan didorong oleh perbaikan

perekonomian. Optimisme bahwa akan terjadi perbaikan ekonomi

mendorong permintaan masyarakat terhadap produk properti. Aktivitas leasing mengalami peningkatan, dimana tingkat hunian properti perkantoran naik dari 83,9% menjadi 84,3%, tingkat hunian apartemen sewa naik sedikit dari 62,4% menjadi 62,9%, dan tingkat hunian sewa di retail naik dari 75,1% menjadi 75,9%. Untuk properti hunian milik, hanya tingkat penjualan di industri yang terlihat meningkat. Apartemen jual kumulatif penjualan memang masih menurun, akan tetapi permintaan pre-sales untuk kalangan menengah ke bawah rusunami (rumah susun sederhana milik) masih meningkat sekitar 0,1%.

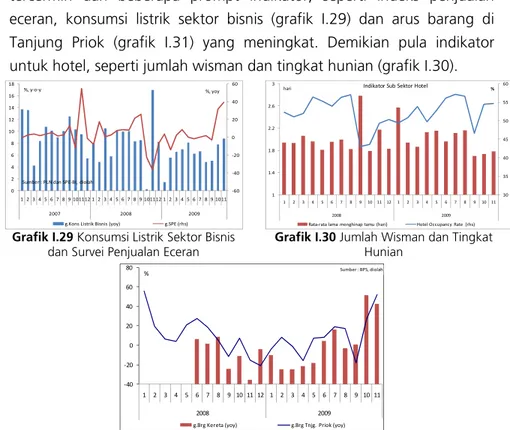

4. Perdagangan, Hotel dan Restoran

Sektor perdagangan hotel dan restoran (PHR) pada triwulan IV-2009 tumbuh sebesar 5,0-5,4% (y-o-y), sedikit meningkat

dibandingkan dengan triwulan III-2009 (5,1%). Peningkatan tersebut

tercermin dari beberapa prompt indikator, seperti indeks penjualan eceran, konsumsi listrik sektor bisnis (grafik I.29) dan arus barang di Tanjung Priok (grafik I.31) yang meningkat. Demikian pula indikator untuk hotel, seperti jumlah wisman dan tingkat hunian (grafik I.30).

Grafik I.29 Konsumsi Listrik Sektor Bisnis

dan Survei Penjualan Eceran

Grafik I.30 Jumlah Wisman dan Tingkat

Hunian

Grafik I.31 Arus Barang melalui Kereta dan Pelabuhan

Perkembangan pembiayaan perbankan ke sektor ini secara umum

masih terbatas. Posisi kredit lokasi proyek yang disalurkan di sektor ini

masih tumbuh terbatas dibandingkan dengan triwulan sebelumnya. Pada posisi akhir November 2009, jumlah kredit yang disalurkan mencapai Rp

‐60 ‐40 ‐20 0 20 40 60 0 2 4 6 8 10 12 14 16 18 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 %, yoy %, y‐o‐y

g.Kons Listrik Bisnis (yoy) g.SPE (rhs) Sumber : PLN dan SPE‐BI, diolah

30 35 40 45 50 55 60 1 1.4 1.8 2.2 2.6 3 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011 2008 2009 %

hari Indikator Sub Sektor Hotel

Rata‐rata lama menghinap tamu (hari) Hotel Occupancy Rate (rhs)

‐40 ‐20 0 20 40 60 80 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2008 2009 %

g.Brg Kereta (yoy) g.Brg Tnjg. Priok (yoy) Sumber : BPS, diolah

77,2 triliun, turun menjadi 2% (y-o-y) dari sebelumnya tumbuh sebesar 7,8%. Meskipun terjadi penurunan jumlah kredit yang disalurkan, namun kualitas kreditnya masih cukup baik sebagaimana yang ditunjukkan oleh NPL yang berada >5%.

Pertumbuhan sub sektor perdagangan didorong pengeluaran konsumsi yang masih bertumbuh dan adanya perayaan hari

keagamaan. Adanya perayaan Natal 2009 dan Tahun Baru 2010,

sebagian besar mal di Jabodetabek menggelar program diskon. Asosiasi Pengusaha Ritel Indonesia (Aprindo) menyatakan adanya program turut tersebut turut mendorong penjualan ritel modern naik sekitar 5-10% untuk produk makanan dan minuman (mamin) dan sekitar 15% untuk produk fesyen. Gabungan Perusahaan Makanan dan Minuman Indonesia (Gapmmi) juga menyatakan bahwa penjualan makanan dan minuman hingga akhir 2009 diperkirakan naik 10% dibandingkan omzet 2008 mencapai Rp 505 triliun.

5. Keuangan, Persewaan dan Jasa

Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 4,0%-4,4%, sedikit meningkat dibandingkan triwulan

sebelumnya (3,6%). Dampak krisis keuangan global secara langsung

diperkirakan hanya sedikit berdampak pada sub sektor keuangan, antara lain karena rendahnya portofolio instrumen keuangan asing bermasalah yang dimiliki lembaga keuangan domestik. Untuk transaksi di pasar modal, perkembangan nilai dan transaksi saham yang diperdagangkan terus mengalami peningkatan (grafik I.32). Bahkan ada penambahan IPO saham dari 6 emiten saham senilai Rp 3,1 triliun.

Grafik I. 32 Perkembangan Transaksi Saham

Subsektor persewaan dan jasa keuangan diperkirakan meningkat.

Tingkat hunian (occupancy rate) persewaan retail, gedung perkantoran, dan apartemen naik lebih tinggi dibandingkan triwulan sebelumnya (grafik I.33). Dengan tingkat pertumbuhan ekonomi yang mulai membaik, perusahaan multinasional mulai mencari akomodasi bagi

‐100 ‐50 0 50 100 150 200 250 300 350 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2007 2008 2009 %, yoy

ekspatriat untuk tahun depan, sebagaimana tercermin dari naiknya tingkat hunian aparetemen sewa.

Grafik I.33 Tingkat Hunian Perkantoran

6. Listrik, Gas dan Air Bersih

Sektor listrik diperkirakan tumbuh 5,0-5,4%% (y-o-y), relatif stabil

dibandingkan triwulan sebelumnya (5,0%). Daya PLN yang semula

hanya sekitar tiga kali 90 megawatt, mulai Oktober 2009 akan bertambah daya dua kali 240 megawatt karena pembangkit Muara Karang mulai memasok listrik ke Jakarta dengan tambahan dua gas turbin. Perbaikan pasokan tersebut meningkatkan konsumsi listrik total (grafik I.34), dan mendorong peningkatan pendapatan di sektor listrik.

Grafik I.34 Pendapatan dan Konsumsi Listrik DKI Jakarta

Perkembangan pembiayaan perbankan dan kinerja kredit kepada

sektor ini relatif baik. Pertumbuhan kredit di sektor ini masih cukup

tinggi (14,8%) dengan posisi kredit per November 2009 Rp 12,1 triliun. Kualitas kredit di sektor listrik relatif baik dengan NPLs yang rendah.

7. Sektor Jasa-Jasa

Sektor jasa-jasa tumbuh diperkirakan terjadi peningkatan menjadi 6,1-6,5%, dibandingkan triwulan sebelumnya (6,2%).

Meningkatnya sektor jasa antara lain disebabkan konsumsi rumah tangga yang masih cukup kuat. Pengeluaran konsumsi salah satunya untuk leisure (hiburan). Leisure pada beberapa libur panjang di triwulan IV yang dimanfaatkan untuk mengunjungi tempat wisata seperti Kebun Binatang Ragunan, Ancol, Taman Mini Indonesia Indah (TMII) dan

lain-60% 62% 64% 66% 68% 70% 72% 74% 76% 78% 80% 82% 84% 86% 88% Q3 Q4 Q1 Q2 Q3 Q4 2008 2009

Retail Cushman Office Cushman Apartment Cushman(rhs)

‐10 ‐5 0 5 10 15 20 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 2007 2008 2009 0 2 4 6 8 10 12 14 16 18 20 %, yoy %, yoy

g.Pendapatan PLN g.Konsumsi Listrik Total(rhs) Sumber : PLN, diolah

lain. Pengunjung Ancol misalnya kira-kira naik 18% dibandingkan tahun lalu. Sementara hiburan yang berupa live music, setidaknya terdapat 1 grup musik asing, 1 grup musik domestik, dan 2 festival musik di Jakarta pada triwulan IV-2009 7

.

Grafik I. 35 Kredit Lokasi Proyek Sektor Jasa

Di sisi pembiayaan, kredit sektor jasa masih tumbuh tinggi

dengan risiko kredit yang membaik. Posisikredit di sektor ini hingga

November 2009 mencapai Rp 128,4 triliun atau tumbuh sekitar 16,4 % (y-o-y) (grafik I.35). Kualitas kredit sektor ini relatif baik, dengan NPLs kredit selalu terjaga yaitu dibawah 5%.

‐20 ‐15 ‐10 ‐5 0 5 10 15 ‐10 ‐5 0 5 10 15 20 25 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2007 2008 2009 % %

BOKS – I

Penerapan ASEAN China Free Trade Agreement (AC-FTA) dan Implikasinya Ke Jakarta

Kerjasama ASEAN-China telah dimulai sejak tahun 2002 dengan

tujuan kerjasama pengembangan ekonomi kedua kawasan.

AC-FTA dimulai dengan penandatanganan kerangka persetujuan

Comprehensive Economic Cooperation oleh Kepala negara ASEAN dan

China di Pnom Penh, Vietnam pada 4 November 2002. Kesepakatan AC-FTA bertujuan untuk membentuk perdagangan melalui kesepakatan penurunan tarif bea masuk komoditas perdagangan antara ASEAN dan China secara bertahap sampai dengan berlakunya perdagangan bebas. Guna mengimplementasikan kesepakatan AC-FTA, Pemerintah Indonesia telah meratifikasi kerangka persetujuan AC-FTA melalui Kepres No.48/2004 (15 Juni 2004). Hingga saat ini setidaknya telah dikeluarkan 2 SK Menteri Keuangan (SK Menkeu No.355/KMK/01/2004 dan SK Menkeu No.356/KMK/01/2004) dan 5 Peraturan Menteri Keuangan untuk mengatur tarif bea masuk barang (terakhir Permenkeu No. 235/PMK.011/2008) (tabel A-1).

Tabel A-1. Kondisi Sekarang (berdasarkan Permenkeu No. 235/PMK.011/2008)

Keterangan:

A = Pertanian G = Hasil Hutan & Perkebunan M = Aneka

B = Kelautan & Perikanan H = Kimia Hulu N = Alat Angkut

C = Energi & Sumber Daya Mineral I = Kimia Hilir O = Elektronika

D = Pengawasan Obat & Makanan J = Logam P = Maritim

E = Kehutanan K = Mesin Q = Kerajinan

F = Makanan & Minuman L = Tekstil & Produk Tekstil

Berdasarkan AC-FTA, terdapat bea masuk barang dari 8.910

barang8

yang akan diturunkan secara bertahap (tabel A-2). Pada

tahap awal, pembebasan bea masuk dilakukan pada sekitar 25,58% dari total jumlah barang, dan pada tahun 2010 akan dibebaskan hingga 83,61% dari keseluruhan barang. Ditahap awal (Early Harvest Program), Pembebasan bea masuk terutama dilakukan atas barang dari sektor pertanian.

8 Sesuai nomor Harmonized System 10 digit

A B C D E F G H I J K L M N O P Q

1 EHP 1 343 182 20 545

2 EHP 2 2 35 1 1 9 48

3 NT – I 185 9 186 123 114 411 299 749 405 764 1,245 838 302 166 723 49 114 6,682

Normal Track1 : bea masuknya mulai diturunkan/dihapuskan

sejak tanggal 20 Juli 2005 dan akan menjadi 0% pada 01

Januari 2010

4 NT – II 1 6 3 19 16 14 117 66 14 107 41 48 6 16 474menjadiNormal Track20% pada : bea tahun masuknya 2012 akan diturunkan/dihapuskan

5 ST 1 4 15 85 152 119 13 73 22 128 23 7 642

Sensitive Track : penurunan/penghapusan tarif bea masuknya

hingga 0% ‐ 20% akan dilakukan pada tahun 2012 s/d 2017,

dan 0%‐5% tahun 2018

6 HST 20 4 4 15 2 206 251

Highly Sensitive Track : penurunan/penghapusan tarif bea

masuknya hingga menjadi 0% ‐ 50% dilakukan mulai pada

tahun 2015

Keterangan

Early Harvest Programme) : bea masuknya telah

diturunkan/dihapuskan menjadi 0% sejak tanggal 01 Januari

2004 s/d 01 Januari 2006 No. Kategori Sektor Industri Jml Per Kategori Pos Tarif

Tabel A-2. Struktur Tarif AC-FTA

Sumber: Kemendag, 2010

Berdasarkan jenis barang yang diimpor dari China dan ASEAN,

sebagian besar berupa bahan baku. Dari keseluruhan impor dari

China yang berupa bahan baku sekitar 62%, sementara impor ASEAN yang berupa bahan baku sekitar 60%. Bahan baku yang diimpor berupa bahan setengah jadi (processed) berupa makanan olahan, plastik, kimia organik, besi baja, kapas, produk tekstil dan lainnya; serta aksesoris transportasi berupa mesin, elektronik, besi baja, dan kain penutup jok. Perkembangan impor bahan baku dari China dan ASEAN mengalami peningkatan paska penerapan AC-FTA (grafik A-1 dan A-2).

Grafik A-1. Perkembangan Impor dari ASEAN Berdasarkan BEC

Grafik A-2. Perkembangan Impor dari China Berdasarkan BEC

Dampak penerapan AC-FTA, porsi impor Jakarta dari China dan

ASEAN semakin meningkat (grafik A-3). Sejak Oktober 2005,

terdapat kecenderungan kenaikan impor oleh Jakarta terhadap komoditas buahan dari China, dengan proporsi impor buah-buahan Jakarta dari China sekitar 51% terhadap impor buah dari semua negara. Barang utama lainnya yang banyak diimpor Jakarta dari China berupa mesin aplikasi (porsi 20% dari total impor mesin aplikasi dari semua negara) dan elektonik (porsi 40% dari total impor elektronik dari semua negara), dan produk tekstil (porsi 10-60% dari total impor elektronik dari semua negara). Sementara dari ASEAN berupa mesin

JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE JUMLAH POS TARIF PERSENTASE 0% 2857 25.58% 2864 25.63% 2639 30.22% 2639 30.20% 5709 65.34% 7306 83.61% 7306 83.61% 7778 89.01% 5% 3893 34.85% 3888 34.80% 3218 36.85% 3219 36.84% 2219 25.39% 622 7.12% 622 7.12% 150 1.72% 7.5% 86 0.98% 85 0.97% 33 0.38% 33 0.38% 33 0.38% 33 0.38% 8% 1850 21.19% 1866 21.36% 3 0.03% 3 0.03% 3 0.03% 3 0.03% 10% 1702 15.24% 1702 15.23% 131 1.50% 131 1.50% 95 1.09% 95 1.09% 95 1.09% 95 1.09% 12% 90 1.03% 90 1.03% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 12.5% 18 0.16% 18 0.16% 48 0.55% 48 0.55% 48 0.55% 48 0.55% 48 0.55% 48 0.55% 15% 1537 13.76% 1537 13.76% 315 3.61% 304 3.48% 278 3.18% 278 3.18% 278 3.18% 278 3.18% 20% 269 2.41% 269 2.41% 126 1.44% 123 1.41% 123 1.41% 123 1.41% 123 1.41% 123 1.41% 25% 318 2.85% 318 2.85% 20 0.23% 20 0.23% 19 0.22% 19 0.22% 19 0.22% 19 0.22% 30% 39 0.35% 39 0.35% 39 0.45% 39 0.45% 39 0.45% 39 0.45% 39 0.45% 39 0.45% >30% : 538 4.82% 538 4.82% 170 1.95% 173 1.98% 172 1.97% 172 1.97% 172 1.97% 172 1.97% TOTAL 11171 100.00% 11173 100.00% 8732 100.00% 8737 100.00% 8738 100.00% 8738 100.00% 8738 100.00% 8738 100.00% BEA MASUK RATA‐ RATA 2012 2.92% 2.92% 2.65% 9.57% 9.49% 6.38% 6.38% 3.83% TAHUN TARIF BEA MASUK 2005 2006 2007 2008 2009 2010 2011 0 100 200 300 400 500 600 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Jutaan USD

Impor dari ASEAN

Konsumsi Bahan Baku Modal

penerapan AC‐FTA 0 50 100 150 200 250 300 350 400 450 500 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Jutaan USD

Impor dari China

Konsumsi Bahan Baku Modal

kendaraan bermotor (porsi 38% dari total impor kendaraan bermotor dari semua negara), dan produk tekstil (porsi 5-50% dari total impor elektronik dari semua negara). Bea masuk untuk produk pertanian sebagian sudah bebas sejak tahun 2004 dan hampir semuanya bebas pada 2010. Sementara produk tekstil, mesin, dan elektronika akan bebas bertahap mulai 2010 hingga 2018 (tabel A-1).

Grafik A-3. Porsi Impor dari ASEAN dan China

Grafik A-4. Perkembangan Impor dari ASEAN Berdasarkan SITC

Grafik A-5. Perkembangan Impor dari China Berdasarkan SITC

Meningkatnya impor produk China dan Asean menjadi

kekhawatiran terhadap eksistensi sektor UMKM. Berdasarkan

statistik BPS, jumlah usaha kecil dan rumah tangga semakin berkurang (grafik A-5). Berdasarkan Subdin Koperasi Usaha Kecil Menengah dan Perdagangan beberapa kendala yang dihadapi UMKM diantaranya tidak memiliki akses ke luar negeri dan kurangnya promosi ke luar negeri sehingga masih minimnya jumlah UKM yang mengirim produknya ke luar negeri; masih minimnya anggaran yang dimiliki para perajin UKM; dan pengerjaan masih manual.

Grafik A-6. Perkembangan Jumlah Industri

Sumber : BPS (2009), diolah 44.03 40.51 39.87 39.69 38.09 37.31 32.10 31.32 32.93 31.97 10.07 12.56 13.42 17.08 17.46 19.23 20.76 21.91 20.84 20.25 6.05 6.54 8.66 9.54 11.39 11.74 14.58 15.61 16.57 18.75 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 C. R.R.C ASEAN OTHER ASIA EUROPE AUSTRALIA AMERICA AFRICA

0 100 200 300 400 500 600 700 800 900 1,000 0 10 20 30 40 50 60 70 80 90 100 1 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 911 2001 2002 2003 2004 2005 2006 2007 2008 2009 juta USD juta USD

Impor dari ASEAN

Pertanian Pertambangan Industri (rhs)

penerapan AC‐FTA 0 100 200 300 400 500 600 700 800 0 10 20 30 40 50 60 1 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 9111 3 5 7 911 2001 2002 2003 2004 2005 2006 2007 2008 2009 juta USD juta USDImpor dari China

Pertanian Pertambangan Industri (rhs)

penerapan AC‐FTA 71,301 77,205 78,621 69,352 66,178 819,520 834,327 1,127,596 1,117,911 1,087,489 ‐ 200,000 400,000 600,000 800,000 1,000,000 1,200,000 ‐ 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 2004 2005 2006 2007 2008*

Pemerintah akan menerapkan kebijakan tarif dan nontarif untuk

mengantisipasi dampak negatif AC-FTA. Kebijakan tarif diantaranya

penundaan beberapa sektor yang diperkirakan dapat menggangu industri nasional. Sebanyak 228 pos tarif diusulkan akan ditunda penerapannya, antara lain:

1. Sebanyak 146 pos tarif Normal Track 1 (NT 1) yang harus 0% pada 2010 diusulkan menjadi Normal Track 2 (NT 2) atau menjadi 0% pada tahun 2012.

2. Sebanyak 60 pos tarif Normal Track 1 (NT 1) yang harus 0% pada tahun 2010 diusulkan menjadi sensitive list (SL) atau 0%-5% pada tahun 2018.

3. Sebanyak 22 pos tarif yang sudah 0% dalam AC-FTA 2009 dinaikan menjadi 5% dan dimasukan dalam katagori sensitive list (SL) atau 0%-5% pada tahun 2018.

Sementara kebijakan non-tarif yang akan dimaksimalkan antara lain : 1. Produk yang beredar wajib:

• Menggunakan Standar Nasional Indonesia (SNI) • Menggunakan label halal

• Menggunakan label berbahasa Indonesia

2. Pengetatan pengawasan impor produk manufaktur di enam pelabuhan besar (Pengetatan izin importir terdaftar + Pemberdayaan kinerja Bea dan Cukai)

3. Penanganan Unfair Trade : Anti Dumping, Safeguard

4. Harmonisasi tarif, terutama bagi produk yang bahan bakunya masih masuk dalam HSL (high sensivity list) seperti gula, beras, jagung, dan kedelai. Harmonisasi tarif agar bea masuk impor barang jadi lebih besar dari bahan baku (gula vs permen)

BAB II PERKEMBANGAN INFLASI JAKARTA

Pada triwulan IV-2009, perkembangan harga-harga secara umum di DKI Jakarta masih dalam tren menurun. Inflasi IHK (indeks harga konsumen) pada triwulan ini tercatat sebesar 2,34%(yoy), menurun dibandingkan dengan triwulan sebelumnya sebesar 2,63%(yoy). Penurunan tersebut terutama akibat pengaruh faktor nonfundamental yaitu administered prices terkait turunnya tarif transportasi dan terjaganya pasokan bahan makanan (volatile foods). Demikian pula, secara triwulanan, inflasi triwulan IV-2009 mencatat penurunan dibandingkan dengan triwulan sebelumnya, dari 1,73% menjadi 0,58%. Penurunan tersebut terkait normalnya permintaan yang masyarakat meskipun terdapat hari besar keagamaan (natal).

Secara umum, tekanan inflasi tahunan pada triwulan IV-2009

masih relatif rendah. Pada akhir triwulan laporan, laju inflasi secara

tahunan “year on year” (triwulan IV-2009 terhadap triwulan IV-2008) tercatat sebesar 2,34 % (yoy). Rendahnya tekanan inflasi tersebut terutama disumbang oleh deflasi yang terjadi pada kelompok transportasi yang tercatat sebesar -3,87% (yoy) dan rendahnya inflasi pada kelompok perumahan yang tercatat sebesar 0,28% (yoy). Bobot inflasi kedua kelompok tersebut di Jakarta relatif besar, yaitu secara keseluruhan mencapai 46,9%, sehingga mampu memberikan sumbangan yang signifikan terhadap rendahnya inflasi Jakarta. Jika dilihat lebih rinci, deflasi pada kelompok transport berasal dari turunnya ongkos transportasi sebesar -6,9% (yoy), sedangkan rendahnya inflasi pada kelompok perumahan berasal dari deflasi yang terjadi pada bahan bakar rumah tangga (-4,4%, yoy). Pergerakan harga pada kedua komoditas tersebut sangat dipengaruhi oleh penetapan harga BBM dan tarif angkutan yang ditentukan oleh Pemerintah, dimana pada saat ini tidak terdapat penyesuaian di keduanya.

Grafik II.1 Perkembangan Inflasi Grafik II.2 Kontribusi Inflasi

0. 7 2 1.01 0. 21 0. 2 5 0. 1 9 0. 07 0. 66 0.82 0. 3 6 0. 98 ‐ 0. 2 4 0. 86 1. 8 6 0. 2 9 0. 82 0. 7 9 1. 5 1 1.9 4 1. 2 6 0. 2 4 1. 02 0. 4 2 0. 3 4 0. 11 ‐ 0. 2 4 ‐ 0. 2 2 0. 3 3 ‐ 0. 15 0. 17 0. 13 0.36 0.45 0. 9 1 0. 12 ‐ 0. 0 5 0. 5 1 ‐4 0 4 8 12 16 ‐1 0 1 2 3 4 5 6 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2007 2008 2009 %, m‐t‐m Inflasi Jakarta %, y‐o‐y MTM yoy (rhs) panen panen lebaran lebaran kenaikan harga internasional panen harga BBM bersubsidi rata2 meningkat 28,7% dampak 2nd round kenaikan harga BBM

Des : 1st round effect Jan&Feb:1st+2nd round effect penurunan BBM 2,34 2.34 0.73 1.29 0.08 0.51 0.20 0.19 ‐0.76 0.58 ‐0.11 0.43 0.02 0.24 0.02 0.01 ‐0.06 ‐1 ‐0.5 0 0.5 1 1.5 2 2.5 SHARE : IHK Bhn Makanan Mknn jadi Permhn Pakaian Kesehatan Penddkn Transports 1 00 .0 0 14 .2 1 1 5. 13 27 .1 3 9 .5 9 4. 73 9 .4 8 1 9 .74 Kontribusi Inflasi % qtq yoy

Tabel II.1 Perkembangan Inflasi Jakarta

Grafik II.3 Inflasi Berdasarkan

Kelompok Barang (y-o-y)

Grafik II.4 Inflasi Berdasarkan Kelompok

Barang (q-t-q)

Tabel II.2 Harga BBM di Jakarta

Inflasi pada kelompok bahan makanan dan kelompok makanan jadi juga menunjukkan perlambatan yang disebabkan oleh

kecukupan pasokan barang. Laju inflasi pada kelompok bahan

makanan dan makanan jadi masing-masing mencapai 5,17% dan 8,55% (yoy), sedikit lebih rendah dibandingkan triwulan sebelumnya (6,60% dan 9,02%). Turunnya laju inflasi kedua kelompok turut memberikan sumbangan terhadap melambatnya inflasi Jakarta, mengingat bobot keduanya secara keseluruhan mencapai 29,3%. Perkembangan harga makanan yang sedikit menurun salah satunya disebabkan oleh kecukupan pasokan. Upaya beberapa instansi di Jakarta dalam menjaga pasokan dan distribusi melalui Tim Ketahanan Pangan turut memberikan andil terhadap kesediaan pasokan disamping masih terjadinya produksi pangan di sentra produksi, seperti Jawa Barat dan Jawa Tengah. Namun yang perlu diwaspadai adalah level inflasi bahan makanan dan makanan jadi yang masih berada di atas inflasi umum.

qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy

IHK 0.87 11.11 ‐0.13 6.98 0.15 3.45 1.73 2.63 0.58 2.34 Bahan Makanan 0.58 15.48 1.22 10.71 0.27 6.75 5.67 6.60 ‐0.77 5.17 Makanan jadi 3.31 12.91 2.30 9.51 0.87 7.74 2.31 9.02 2.87 8.55 Perumahan 1.58 14.84 ‐0.08 9.91 1.05 6.29 0.09 1.78 0.09 0.28 Pakaian 3.33 8.56 3.97 8.06 1.54 4.87 0.44 6.11 2.55 5.31 Kesehatan 1.09 7.31 0.30 4.09 0.91 6.04 0.39 4.76 0.47 4.13 Pendidikan 0.07 5.56 0.00 2.96 0.00 2.45 1.99 1.97 0.06 1.96 Transportasi ‐2.76 6.20 ‐5.70 ‐0.16 ‐3.85 ‐7.15 1.36 ‐6.23 ‐0.30 ‐3.87 Tw IV Inflasi Jakarta 2009

Kelompok Barang Tw2008 IV Tw I Tw II Tw III

‐5 0 5 10 15 20 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2007 2008 2009 Jakarta (y‐o‐y,%)

Bhn Makanan Mknn jadi Perumahan Pakaian Kesehatan Pendidikan Transportasi Umum

Sumber : BPS, diolah ‐6 ‐4 ‐2 0 2 4 6 8 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2007 2008 2009 Jakarta %(q‐t‐q)

Bhn Makanan Mknn jadi Perumahan Pakaian Kesehatan Pendidikan Transportasi Umum

Sumber : BPS, diolah Tw I 09 Tw II 09 Tw III 09 Tw IV 09 Tw III - IV 09 Tw IV 08 - IV 09 Minyak Solar 4,500 4,500 4,500 4,500 0.0 -6.3 Premium 4,500 4,500 4,500 4,500 0.0 -10.0 Minyak Tanah 5,681 5,681 5,681 5,681 0.0 -11.2 Pertamax Plus 6,300 6,600 7,000 6,800 -2.9 -0.7 Pertamax 5,600 6,000 6,400 6,300 -1.6 -3.1 Pertamax Dex 5,800 6,550 6,850 7,100 3.6 -12.3 Sumber : Pertamina, diolah

Perubahan YoY (%) Jenis

Kelompok bahan makanan didominasi oleh produk pertanian yang sifatnya musiman mudah busuk sehingga sulit disimpan dalam jangka panjang sehingga harganya berfluktuasi mengikuti pola musimannya. Sebagai contoh, untuk kelompok bahan makanan, komoditi yang inflasi tahunannya masih tinggi adalah bumbu-bumbuan (22,5%, yoy) dan padi-padian (8,5%, yoy). Sementara dari kelompok makanan jadi adalah minuman tidak beralkohol (10,9%, yoy), yang menggunakan bahan baku gula pasir. Harga bahan baku gula internasional yang bergerak naik cukup tajam dan permintaan domestik yang meningkat sehubungan dengan pengaruh musiman natal dan liburan panjang, menyebabkan harga gula domestik ikut terdorong naik.

Grafik II.5 Harga Beras Eceran dan Pasokan Beras di PIB

Grafik II.6 Perkembangan Rata-rata Pasokan dan Harga Sayur

Grafik II.7 Perkembangan Rata-rata Pasokan dan Harga Buah

Grafik II.8 Perkembangan Rata-rata Harga Bumbu-bumbuan

Secara triwulan, inflasi juga lebih rendah daripada triwulan sebelumnya karena permintaan masyarakat pada masa liburan akhir tahun relatif tidak sekuat pada masa liburan Hari Raya pada

triwulan III. Pada triwulan laporan inflasi tercatat sebesar 0,58% (qtq),

lebih rendah dari triwulan sebelumnya (1,73%, qtq). Inflasi yang lebih rendah tersebut, karena permintaan masyarakat relatif normal dibandingkan periode sebelumnya. Peningkatan inflasi hanya terjadi pada kelompok makanan jadi dan pakaian. Inflasi makanan jadi meningkat pada komoditi tembakau dan minuman beralkohol (7,2%, qtq). Sementara pada kelompok pakaian terutama pada barang pribadi dan sandang lain (4,8%, qtq) karena harga emas yang masih meningkat, mengikuti tingginya permintaan dan harga internasional.

4800 5000 5200 5400 5600 5800 6000 6200 6400 0 500 1000 1500 2000 2500 3000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009 Ton Rp

Pasokan Harian Harga Beras Rata‐rata Eceran Psr. Jaya (rhs)

0 5000 10000 15000 20000 25000 0 5 10 15 20 25 30 35 40 45 50 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009 Rp/kg ribu ton

Pasokan Sayur Rata‐rata Harga Sayur (rhs) Sumber : Tim Ketahanan Pangan Jakarta

5000 6000 7000 8000 9000 10000 11000 12000 0 5 10 15 20 25 30 35 40 45 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2007 2008 2009 Rp/kg ribu ton

Pasokan Buah Rata‐rata Harga Buah (rhs) Sumber : Tim Ketahanan Pangan Jakarta

2000 7000 12000 17000 22000 27000 32000 37000 42000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 2006 2007 2008 2009 Rp/kg

Cabe merah keriting Cabe merah TW Cabe rawit merah Cabe rawit hijau Bawang merah

Grafik II.9 Perkembangan Harga Sembako Grafik II.10 Perkembangan Harga Sembako Lainnya 2000 4000 6000 8000 10000 12000 14000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2006 2007 2008 2009 Rp/kg

Gula pasir Minyak goreng curah Tepung terigu

0 10000 20000 30000 40000 50000 60000 70000 80000 2000 7000 12000 17000 22000 27000 32000 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2006 2007 2008 2009 Rp/kg Rp/kg