ANALISIS PENGARUH PERUBAHAN PMK

NO. 75/PMK.03/2010 TERHADAP

PENGHITUNGAN DAN PENYETORAN BEA

MASUK, PPN DAN PPH PASAL 22 ATAS

IMPOR PADA PERUSAHAAN IMPORTIR

FILM (STUDI KASUS PT SATRYA PERKASA

ESTHETIKA FILM)

Indry Leanitha

No. Telepon : 085715735793 email : indry.leanitha@gmail.com

Dosen Pembimbing : Martin Surya Mulyadi, SE., MM., BKP., CPMA.

ABSTRAK

PT Satrya Perkasa Esthetika Film merupakan salah satu importir film di Indonesia yang bekerja sama dengan produsen film di Amerika Serikat. Dalam melakukan impor, PT Satrya Perkasa Esthetika Film diatur oleh PMK No. 75/PMK.03/2010 dan mengalami perubahan menjadi PMK No. 102/PMK.011/2011 yang menyebabkan perubahan pada nilai lain yang dijadikan dasar pengenaan atas Bea Masuk, PPN dan PPh Pasal 22 atas impor. Tujuan dari penelitian ini adalah untuk mengetahui penghitungan dan dampak dari perubahan PMK tersebut dengan menggunakan data perusahaan dari tahun 2008, 2009 dan 2010. Metode penelitian yang digunakan adalah metode kualitatif dimana data yang diperoleh dari hasil survei secara langsung ke objek penelitian. Hasil dari penelitian yang telah dilakukan menunjukkan bahwa pajak yang dibayar atas impor film mengalami kenaikan yang cukup signifikan sehingga PT Satrya Perkasa Esthetika Film merasa keberatan atas kenaikan tersebut.Untuk mengatasinya, PT Satrya Perkasa Esthetika Film membatasi jumlah copy film impor yang masuk ke Indonesia. Dampak lainnya adalah karena jumlah copy film impor dibatasi dan film-film impor yang diedarkan ke bioskop juga menjadi terbatas sehingga bioskop-bioskop di seluruh Indonesia tidak dapat menayangkan film-film secara serentak. Atas kendala tersebut, penulis menyarankan supaya film-film yang diimpor diseleksi dengan melihat segmen pasar di Indonesia untuk menangulangi biaya atas impor yang mengalami kenaikan. Kata kunci : Analisis, PMK, Bea Masuk, PPN, PPh Pasal 22 atas impor

ABSTRACT

PT Satrya Perkasa Esthetika Film is one of the film importers in Indonesia in collaboration with film producers in the United States.In doing import, PT Satrya Perkasa Esthetika Film

regulated by PMK No.75/PMK.03/2010 and has been changed into PMK No.102/PMK.011/2011 that cause changes in other values that forms the basis of the import duties, VAT and Income Tax Article 22 on imports.The purpose of this study was to determine the impact of changes in accounting and the PMK, using company’s data from the 2008 to 2010.The research method used was a qualitative method in which the data obtained from the survey, results directly to the object of research.The results of the research that has been done shows that taxes paid on imported films significantly increased that cause an objection to PT Satrya Perkasa Esthetika Film. To handle that matter, PT Satrya Perkasa Esthetika Film limits the number of copies of the imported films into Indonesia.Another effect is due to limited number of copies of the imported films and the numbers of imported films that being released to theatres are that the cinemas in Indonesia won’t be able show the films simultaneously.The above constraints, the authors suggest that the imported films should be selected by looking at the market segments in Indonesia to resolve the charges on imports that have been significantly increased.

Keywords: Analysis, PMK, Import Duties, VAT, Income Tax Article 22 on imports

PENDAHULUAN

Pajak merupakan salah satu penerimaan negara yang digunakan untuk pembangunan nasional. Salah satu kegiatan yang di kenakan pajak adalah kegiatan impor film yang dilakukan oleh PT Satrya Perkasa Esthetika Film.Pajak yang dibayarkan atas impor film terdiri dari Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor.Dalam mengimpor film, PT Satrya Perkasa Esthetika diatur oleh PMK No. 75/PMK.03.2010. Dalam PMK ini diatur mengenai nilai lain yang dijadikan dasar pengenaan untuk Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor. Dasar pengenaan atasBea Masuk menggunakan tarif advalorum yaitu tarif yang menggunakan persentase dimana tarif untuk Bea Masuk sebesar 10%, dasar pengenaan untuk Pajak Pertambahan Nilai berdasarkan pada perkiraan hasil rata-rata per judul film dengan tarif 10% dan dasar pengenaan Pajak Penghasilan Pasal 22 atas impor dikenakan sebesar 2,5% (memiliki API) atas nilai Cost, Insurance and Freight (CIF) ditambah dengan Bea Masuk. Pada tahun 2011, PMK No. 75/PMK.03/2010 diperbarui menjadi PMK No. 102/PMK.011/2011. Dalam PMK No. 102/PMK.011/2011, nilai lain yang dijadikan dasar pengenaan atas Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor mengalami perubahan. Dalam PMK baru ini, dasar pengenaan untuk Bea Masuk menggunakan tarif spresifik yaitu tarif yang berdasarkan pada nilai rupiah tertentu untuk setiap satuan barang dimana lama durasi juga diperhitungkan. Untuk Pajak Pertambahan Nilai, dasar pengenaan berubah menjadi flat yaitu sebesar Rp 12.000.000 per copy film sehingga pada saat impor menjadi Rp 1.200.000 per copy film.

Dalam penelitian ini dibahas 3 (tiga) masalah diantaranya Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor dan pengaruh atau dampak dari perubahan PMK No. 75/PMK.03/2010 menjadi PMK No. 102/PMK.011/2011 dengan berdasarkan pada data dari PT Satrya Perkasa Esthetika Film tahun 2008, 2009 dan 2010.Penelitian ini bertujuan untuk mengetahui prosedur impor film, penghitungan pajak atas impor film dengan berdasarkan PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011 serta dampak yang terjadi akibat adanya perubahan PMK yang dijadikan landaskan atas impor film.

METODE PENELITIAN

Metode penelitian yang digunakan dalam menganalisis perubahan PMK No. 75/PMK.03/2010 menjadi PMK No. 102/PMK.011/2011 atas impor film pada PT Satrya Perkasa Esthetika adalah metode penelitian kualitatif (eksploratoria). Metode penelitian kualitatif adalah penelitian yang cenderung kepada analisis terhadap objek penelitian berupa keterangan secara tertulis maupun lisan dari pemikiran dan aktifitas lembagayang manadilakukan survei langsung ke PT Satrya Perkasa Esthetika divisi perpajakan.Sumber data yang diperoleh adalah data primer yaitu data yang diperoleh dengan melakukan tinjauan langsung ke tempat yang diteliti dan seperti inquires of the client, dokumentasi, wawancara dan reperformance.

HASIL DAN BAHASAN

Pelaksanaan ProsedurImpor Film PT Satrya Perkasa Esthetika

Pelaksanaan prosedur impor film PT Satrya Perkasa Esthetikadimulai dari pembelian film dari

produsen film di luar negeri khususnya Amerika dan Eropa. Order pembelian dilakukan dari Major Studio (Studio Film), produsen film yang termasuk Major Studio adalah Warner Bros, 21th Century Fox, Universal Studio, Paramount Pictures, Walt Disney Pictures, dan Columbia Pictures, keenam produsen film tersebut berada di Amerika, tetapi impor copy film berasal dari Thailand dan Australia, hal ini disebabkan karena cetakan film dibuat/dicetak di negara tersebut.

PT Satrya Perkasa Esthetika Film memiliki perjanjian dengan Major Studio (Studio Film), dimana Major Studio mengkonfirmasi kepada PT Satrya Perkasa Esthetika Film bahwa terdapat film-film yang telah dirilis. Kemudian PT Satrya Perkasa Esthetika Film mengkonfirmasi kembali jumlah copy film yang akan dipesan. Film yang dipesan dalam bentuk copy film disimpan dalam hardisk dengan jumlah yang sesuai dengan pesanan PT Satrya Perkasa Esthetika Film.

Setelah film sampai di Indonesia dan sebelum diedarkan ke bioskop-bioskop, film-film tersebut harus melewati beberapa proses yang memerlukan waktu sekitar 15 (lima belas) hari atau 2 (dua) minggu, 4 (empat) hari di Bangkok (lab), 2 (dua) hari di airport, 2 (dua) hari untuk melakukan sensor film di Lembaga Sensor Film, 2 (dua) sampai 3 (tiga) hari dibuatkan subtitles.

Setelah film impor dinyatakan Lulus Sensor, film-film yang diimpor tersebut diedarkan ke bioskop-bioskop melalui PT Satrya Perkasa Esthetika Film. Tanggal tayangnya suatu film diatur berdasarkan pemilik film asli yaitu produser film dan dialihkan kepada PT Satrya Perkasa Esthetika Film sebagai pembeli film yang juga bisa disebut pemilik film.

Bioskop-bioskop yang sudah memiliki film yang diedarkan oleh PT Satrya Perkasa Esthetika Film, menerima copy film dalam bentuk hardisk, dimana setiap copy film yang akan ditayangkan, dilindungi oleh password sebagai bentuk keamanan dari hak cipta suatu film.

PT Satrya Perkasa Esthetika Film sebagai pembeli film memiliki hak edar untuk mengedarkan film ke bioskop-bioskop di seluruh Indonesia. Lama hak edar tergantung pada perjanjian antara PT Satrya Perkasa Esthetika Film dan produsen film, biasanya sekitar 2 (dua) atau 3 (tiga) tahun. Setelah berakhirnya hak edar PT Satrya Perkasa Esthetika Film wajib memusnahkan film dalam hardisk tersebut dengan menghapus film-film yang tersimpan didalamnya.

PT Satrya Perkasa Esthetika Film memiliki perjanjian pembagian fee dalam bentuk royalti dengan Major Studio (Studio Film). Fee atau royalti yang dibagikan dalam bentuk persentase. Sedangkan atas hak edar film ke bioskop, PT Satrya Perkasa Esthetika Film memperoleh bagi hasil dengan pihak bioskop dimana bagi hasil tersebut dijadikan pendapatan bagi PT Satrya Perkasa Esthetika Film.

Identifikasi Penghitungan Pajak atas Impor Film Berdasarkan PMK No. 75/PMK.03/2010

PMK No. 75/PMK..03/2010 mengatur nilai lainsebagai dasar pengenaan pajak. Nilai lain adalah nilai berupa uang yang ditetapkan sebagai Dasar Pengenaan Pajak. PemghitunganBea Masuk yang diatur dalam PMK No. 75/PMK.03/2010 menggunakan tarif advalorum (persentase) yaitu sebesar 10%. Untuk Pajak Pertambahan Nilai,nilai lain yang dijadikan dasar pengenaan pajak ditetapkan untuk penyerahan film impor adalah berdasarkan pada perkiraan hasil rata-rata per judul film.Dasar pengenaan pajak untuk Pajak Penghasilan Pasal 22 adalah sebesar 2,5% (memiliki API) ditambah dengan Bea Masuk yang dibayarkan.Berikut adalah rumus yang berlaku dalam impor :

Bea Masuk = (Cost + Insurance + Freight) x NDPBM)) x 10%

PPN Impor = (Cost + Insurance + Freight) x NDPBM + Bea Masuk)) x 10%

PPh Pasal 22 = (Cost + Insurance + Freight) x NDPBM + Bea Masuk)) x 2,5% (memiliki API)

Identifikasi Penghitungan Pajak atas Impor Film Berdasarkan PMK No. 102/PMK.011/2011

Dalam PMK No. 102/PMK.011/2011, nilai lain yang dijadikan dasar pengenaan pajak mengalami perubahan. Bea Masuk yang sebelumnya menggunakan tarif advalorum berubah menjadi tarif spesifik

dimana dalam tarif ini dihitung nilai rupiah tertentu per satuan barang. Berikut rumus untuk menghitung Bea Masuk dengan tarif spesifik :

Bea Masuk = Jumlah Satuan Barang x Tarif Pembebanan Bea Masuk per Satuan Barang Untuk Pajak Pertambahan Nilai, dasar pengenaan pajak berubah berdasarkan pada satu perkiraan harga dan Nilai Lain sebagai Dasar Pengenaan Pajak (DPP) menjadi Rp 12.000.000,00 per copy Film Cerita Impor baik atas media Film Cerita Impor maupun penyerahan copy Film Cerita Impor ke Pengusaha Bioskop.

Pajak masukan atas impor film tersebut dapat dikreditkan sebesar Deemed Taxable Price yang ditetapkan dan pembayaran Pajak Pertambahan Nilai yang menyebabkan kelebihan pembayaran pajak tidak dapat dikompensasikan dan direstitusikan pada bulan berikutnya.

Terdapat beberapa aturan baru berdasarkan Peraturan Menteri Keuangan No. 102/PMK.011/2011 yang disampaikan dalam Surat Edaran Direktorat Jenderal Pajak No. SE-79/PJ/2011 diantaranya :

a. penentuan Nilai Lain sebagai Dasar Pengenaan Pajak atas pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean berupa Film Cerita Impor

b. penentuan dasar pemungutan Pajak Penghasilan Pasal 22 untuk kegiatan impor Film Cerita Impor c. penentuan Nilai Lain sebagai Dasar Pengenaan Pajak atas penyerahan Barang Kena Pajak tidak

berwujud berupa Film Cerita Impor.

Dasar pemungutan Pajak Penghasilan Pasal 22 untuk kegiatan impor Film Cerita Impor sebagaimana dimaksud pada angka 1 huruf b, adalah Nilai Impor atas media Film Cerita Impor. Yang dimaksud dengan media Film Cerita Impor dapat berupa pita seluloid, pita video, cakram optik, atau bahan lainnya. Berubahnya penghitungan Bea Masuk juga mempengaruhi penghitungan Nilai Impor sebagai dasar untuk menghitung Pajak Penghasilan Pasal 22 atas impor film tersebut.

Dan dikenakan tarif sebesar 2,5% yang dikali dengan lama durasi film dimana 1 (satu) menit durasi film dikonversi menjadi 27,42 meter pita seluloid dan nilai CIF pita seluloid sebesar US$ 0,43 per meter.

Analisis Penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas Impor Tahun 2008 Berdasarkan pada PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011

Tahun 2008 merupakan tahun pertama dilakukannya penghitungan terhadap Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film. Pada tahun ini, terdapat 10 (sepuluh) judul film yang dijadikan objek penelitian. Kesepuluh judul film tersebut dijadikan objek penelitian berdasarkan besarnya jumlah pajak yang dibayar. Film tersebut sebagian besar diimpor dari Australia dan Thailand. Berikut perincian salah satu film yang diimpor ditahun 2010. Berikut salah satu contoh penghitungan film 10.000 BC :

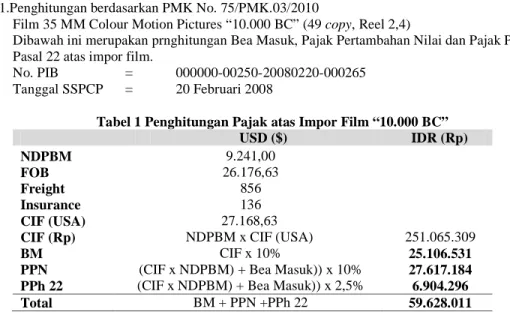

a1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Colour Motion Pictures “10.000 BC” (49 copy, Reel 2,4)

Dibawah ini merupakan prnghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20080220-000265 Tanggal SSPCP = 20 Februari 2008

Tabel 1 Penghitungan Pajak atas Impor Film “10.000 BC” USD ($) IDR (Rp) NDPBM 9.241,00 FOB 26.176,63 Freight 856 Insurance 136 CIF (USA) 27.168,63

CIF (Rp) NDPBM x CIF (USA) 251.065.309

BM CIF x 10% 25.106.531

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 27.617.184 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 6.904.296 Total BM + PPN +PPh 22 59.628.011

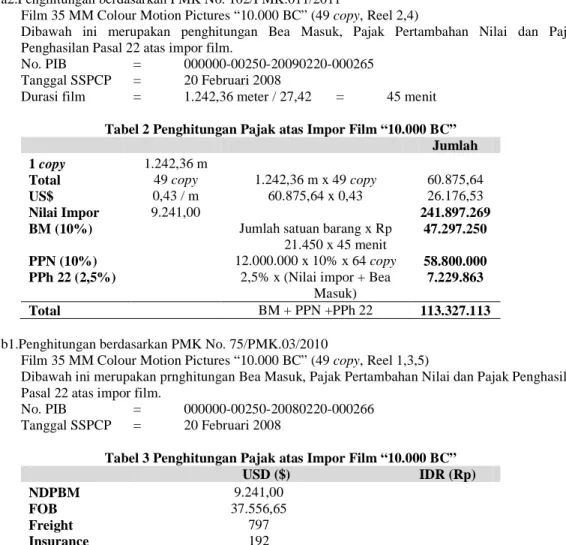

a2.Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Colour Motion Pictures “10.000 BC” (49 copy, Reel 2,4)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20090220-000265 Tanggal SSPCP = 20 Februari 2008

Durasi film = 1.242,36 meter / 27,42 = 45 menit

Tabel 2 Penghitungan Pajak atas Impor Film “10.000 BC” Jumlah 1 copy 1.242,36 m

Total 49 copy 1.242,36 m x 49 copy 60.875,64

US$ 0,43 / m 60.875,64 x 0,43 26.176,53

Nilai Impor 9.241,00 241.897.269 BM (10%) Jumlah satuan barang x Rp

21.450 x 45 menit

47.297.250 PPN (10%) 12.000.000 x 10% x 64 copy 58.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

7.229.863 Total BM + PPN +PPh 22 113.327.113

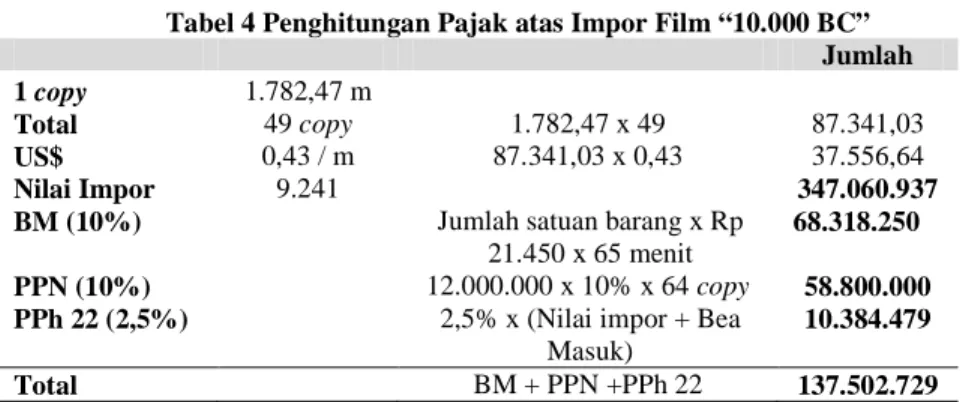

b1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Colour Motion Pictures “10.000 BC” (49 copy, Reel 1,3,5)

Dibawah ini merupakan prnghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20080220-000266 Tanggal SSPCP = 20 Februari 2008

Tabel 3 Penghitungan Pajak atas Impor Film “10.000 BC” USD ($) IDR (Rp) NDPBM 9.241,00 FOB 37.556,65 Freight 797 Insurance 192 CIF (USA) 38.545,65

CIF (Rp) NDPBM x CIF (USA) 356.200.351

BM CIF x 10% 35.620.035

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 39.182.039 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 9.795.510 Total BM + PPN +PPh 22 84.597.583

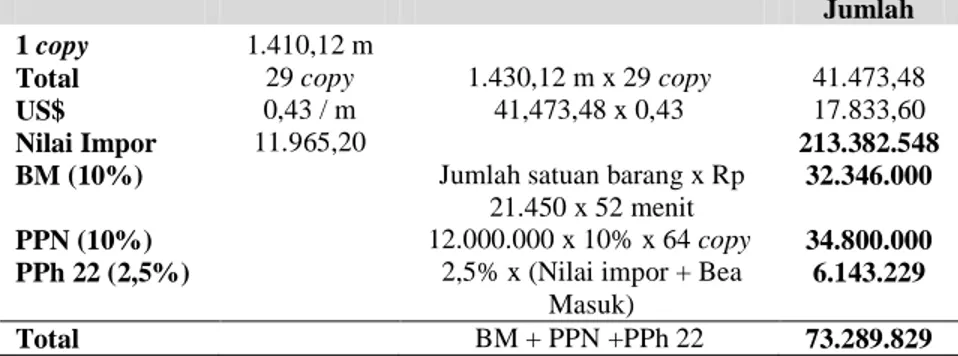

b2.Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Colour Motion Pictures “10.000 BC” (49 copy, Reel 1,3,5)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20090220-000266 Tanggal SSPCP = 20 Februari 2008

Tabel 4 Penghitungan Pajak atas Impor Film “10.000 BC” Jumlah 1 copy 1.782,47 m Total 49 copy 1.782,47 x 49 87.341,03 US$ 0,43 / m 87.341,03 x 0,43 37.556,64 Nilai Impor 9.241 347.060.937 BM (10%) Jumlah satuan barang x Rp

21.450 x 65 menit

68.318.250 PPN (10%) 12.000.000 x 10% x 64 copy 58.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

10.384.479 Total BM + PPN +PPh 22 137.502.729

Berdasarkan PMK No. 75/PMK.03/2010, total Bea Masuk yang dibayarkan atas film yang diimpor tahun 2008 sebesar Rp 518.092.847, Pajak Pertambahan Nilai sebesar Rp 569.902.132 dan Pajak Penghasilan Pasal 22 atas impor sebesar Rp 142.475.533. Dari total keseluruhan tersebut, PT Satrya Perkasa Esthetika Film membayar pajak atas impor film tahun 2008 sebesar Rp 1.230.470.513.

Dalam penghitungan yang berdasarkan pada PMK No. 102/PMK.011/2011, jumlah Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor mengalami kenaikan. Kenaikan tersebut disebabkan karena perubahan nilai yang dijadikan sebagai dasar pengenaan atas Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor. Total Bea Masuk yang dibayar sebesar Rp 874.646.000, Pajak Pertambahan Nilai sebesar 902.400.000 dan Pajak Penghasilan Pasal 22 atas impor sebesar Rp 144.272.000. Secara keseluruhan, total pembayaran atas impor film yang dilakukan oleh PT Satrya Perkasa Esthetika Film sebesar Rp 1.921.318.000.

Analisis Penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas Impor Tahun 2009 Berdasarkan pada PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011

Film yang dijadikan objek penelitian ditahun 2009 sebanyak 8 (delapan) judulfilm dengan total copy film sebanyak 706 copy.Berikut salah satu contoh penghitungan film BC :

a1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Color Motion Pictures “Confession Of A Shopaholic” (29 copy, Reel 1,3,5)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-000250-20090223-000125 Tanggal SSPCP = 23 Februari 2009

Tabel 5 Penghitungan Pajak atas Impor Film “Confession Of A Shopaholic” USD ($) IDR (Rp) NDPBM 11.965,20 FOB 17.833,60 Freight 501 Insurance 92 CIF (USA) 18.426,60

CIF (Rp) NDPBM x CIF (USA) 220.477.953,49

BM CIF x 10% 22.047.795

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 24.252.575 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 6.063.144 Total BM + PPN +PPh 22 52.363.514

a2.Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Color Motion Pictures “Confession Of A Shopaholic” (29 copy, Reel 1,3,5)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

Tanggal SSPCP = 23 Februari 2009

Durasi film = 1.430,12 meter / 27,42 = 52 menit

Tabel 6 Penghitungan Pajak atas Impor Film “Confession Of A Shopaholic” Jumlah 1 copy 1.410,12 m

Total 29 copy 1.430,12 m x 29 copy 41.473,48

US$ 0,43 / m 41,473,48 x 0,43 17.833,60

Nilai Impor 11.965,20 213.382.548 BM (10%) Jumlah satuan barang x Rp

21.450 x 52 menit

32.346.000 PPN (10%) 12.000.000 x 10% x 64 copy 34.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

6.143.229 Total BM + PPN +PPh 22 73.289.829

b1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Color Motion Pictures “Confession Of A Shopaholic” (29 copy, Reel 2,4,6)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-000250-20090223-000126 Tanggal SSPCP = 23 Februari 2009

Tabel 7 Penghitungan Pajak atas Impor Film “Confession Of A Shopaholic” USD ($) IDR (Rp) NDPBM 11.965,20 FOB 19.084,09 Freight 537 Insurance 99 CIF (USA) 19.720,09

CIF (Rp) NDPBM x CIF (USA) 235.954.820,22

BM CIF x 10% 23.595.482

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 25.955.030 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 6.488.758 Total BM + PPN +PPh 22 56.039.270

b2.Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Color Motion Pictures “Confession Of A Shopaholic” (29 copy, Reel 2,4,6)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20090223-000126 Tanggal SSPCP = 23 Februari 2009

Durasi film = 1.530,40 meter / 27,42 = 56 menit

Tabel 8 Penghitungan Pajak atas Impor Film “Confession Of A Shopaholic” Jumlah 1 copy 1.530,40 m

Total 29 copy 1.530,40 x 29 44.381,60

US$ 0,43 / m 44.381,60 x 0,43 19.084,09

Nilai Impor 11.965,20 228.344.930 BM (10%) Jumlah satuan barang x Rp

21.450 x 56 menit

32.346.600 PPN (10%) 12.000.000 x 10% x 64 copy 34.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

6.579.493 Total BM + PPN +PPh 22 76.214.293

Ditahun 2009, jumlah Bea Masuk yang diimpor berdasarkan PMK No. 75/PMK.03/2010 sebesar Rp 539.907.545, Pajak Pertambahan Nilai sebesar Rp 593.898.299 dan Pajak Penghasilan Pasal 22 atas impor sebesar Rp 146.411.952. Jumlah ini dihitung dengan berdasarkan pada Cost, Insurance and Freight (CIF) yang dikenakan dalam impor. Total keseluruhan pajak yang dibayarkan oleh PT Satrya Perkasa Esthetika Film dalam PIB adalah sebesar Rp 1.280.217.796.

Dalam PMK No. 102/PMK.011/2011, pembayaran ketiga jenis pajak atas impor tersebut mengalami kenaikan, jumlah Bea Masuk yang dibayar sebesar Rp 881.447.000, Pajak Pertambahan Nilai sebesar Rp 847.200.000 dan Pajak Penghasilan Pasal 22sebesar Rp 156.067.000. Total keseluruhan pajak yang dibayar atas impor 8 (delapan) judul film ditahun 2010 adalah sebesar Rp 1.884.714.000.

Analisis Penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas Impor Tahun 2010 Berdasarkan pada PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011

Tahun 2010 merupakan tahun terakhir dilakukannya penghitungan atas Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.Di tahun ini, terdapat8 (delapan) judul film yang dijadikan objek penelitian. 8 (delapan) judul film tersebut dipilih berdasarkan jumlah yang terbesar dari segi pembayaran pajak. Berikut adalah salah satu judul film yang diimpor dan rincian pajak yang dibayarkan berdasarkan PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011 :

a1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Color Motion Pictures “Clash Of The Titans” (64 copy, Reel 1,3,5)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-000250-20100325-000575 Tanggal SSPCP = 25 Maret 2010

Tabel 9 Penghitungan Pajak atas Impor Film “Clash Of The Titans” USD ($) IDR (Rp) NDPBM 9.145,40 FOB 34.668,04 Freight 948 Insurance 179 CIF (USA) 35.795,04

CIF (Rp) NDPBM x CIF (USA) 327.359.958

BM CIF x 10% 32.736.000

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 36.010.000 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 9.003.000 Total BM + PPN +PPh 22 77.749.000

a2. Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Color Motion Pictures “Clash Of The Titans” (64 copy, Reel 1,3,5)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-00250-20100325-000575 Tanggal SSPCP = 25 Maret 2010

Tabel 10 Penghitungan Pajak atas Impor Film “Clash Of The Titans” Jumlah 1 copy 1.259,74 m

Total 64copy 1.259,74 m x 64copy 80.623,36

US$ 0,43 / m 80.623,36 x 0,43 34.668,04

Nilai Impor 9.145,40 317.053.137 BM (10%) Jumlah satuan barang x Rp

21.450 x 46

63.148.800 PPN (10%) 12.000.000 x 10% x 64 copy 76.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

9.505.048 Total BM + PPN +PPh 22 149.453.848

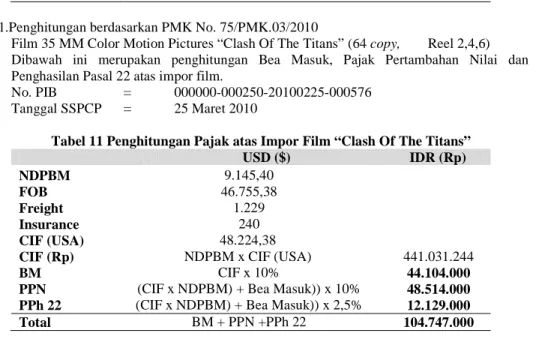

b1.Penghitungan berdasarkan PMK No. 75/PMK.03/2010

Film 35 MM Color Motion Pictures “Clash Of The Titans” (64 copy, Reel 2,4,6)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-000250-20100225-000576 Tanggal SSPCP = 25 Maret 2010

Tabel 11 Penghitungan Pajak atas Impor Film “Clash Of The Titans” USD ($) IDR (Rp) NDPBM 9.145,40 FOB 46.755,38 Freight 1.229 Insurance 240 CIF (USA) 48.224,38

CIF (Rp) NDPBM x CIF (USA) 441.031.244

BM CIF x 10% 44.104.000

PPN (CIF x NDPBM) + Bea Masuk)) x 10% 48.514.000 PPh 22 (CIF x NDPBM) + Bea Masuk)) x 2,5% 12.129.000 Total BM + PPN +PPh 22 104.747.000

b2.Penghitungan berdasarkan PMK No. 102/PMK.011/2011

Film 35 MM Color Motion Pictures “Clash Of The Titans” (64 copy,Reel 2,4,6)

Dibawah ini merupakan penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor film.

No. PIB = 000000-000250-20100225-000576 Tanggal SSPCP = 25 Maret 2010

Durasi film = 1.698,96 meter / 27,42 = 62 menit

Tabel 12 Penghitungan Pajak atas Impor Film “Clash Of The Titans” Jumlah 1 copy 1.698,96 m

Total 64copy 1.698,96 x 64 108.733,44

US$ 0,43 / m 108.733,44 x 0,43 46.755,38

Nilai Impor 9.145,40 427.620.022 BM (10%) Jumlah satuan barang x Rp

21.450 x 62

85.113.600 PPN (10%) 12.000.000 x 10% x 64 copy 76.800.000 PPh 22 (2,5%) 2,5% x (Nilai impor + Bea

Masuk)

12.818.341 Total BM + PPN +PPh 22 174.731.941

Film Clash Of The Titans merupakan salah satu film yang diimpor oleh PT Satrya Perkasa Esthetika Film pada tahun 2010. Untuk film-film lain yang diimpor oleh PT Satrya Perkasa Esthetika Film dapat dilihat pada lampiran halaman L26.

Berdasarkan pada penghitungan dengan menggunakan PMK No. 75/PMK.03/2010, total Bea Masuk yang dibayar PT Satrya Perkasa Esthetika Film pada tahun 2010 adalah sebesar Rp 627.279.000, Pajak Pertambahan Nilai sebesar Rp 690.008.000 dan Pajak Penghasilan Pasal 22 atas impor sebesar Rp 172.509.000.

Total keseluruhan pajak yang dibayar atas impor film yang dilakukan PT Satrya Perkasa Esthetika Film sebesar Rp 1.489.796.000.

Dalam peraturan baru yaitu PMK No. 102/PMK.011/2011, total Bea Masuk yang dibayar sebesar Rp 1.229.344.000, Pajak Pertambahan Nilai sebesar Rp 1.144.800.000 dan Pajak Penghasilan Pasal 22 atas impor film sebesar Rp 182.371.000. Total keseluruhan pajak yang dibayar oleh PT Satrya Perkasa Esthetika Film atas kegiatan impor film sebesar Rp 2.556.515.000.

Perbandingan PMK No. 75/PMK.03/2010 dan PMK No. 102/PMK.011/2011

Perbedaan PMK yang mengatur penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor menyebabkan jumlah pajak yang dibayar menjadi lebih tinggi. Berikut adalah rincian tabel perbandingan 2 (dua) PMK tersebut.

a. Tahun 2008

Tabel 13 Perbandingan PMK Lama dan PMK Baru Tahun 2008 Total PMK Nomor 75/PMK.03/2010 PMK Nomor 102/PMK.011/2011 Selisih % Kenaikan Bea Masuk 518.092.847 874.646.000 356.553.153 69% PPN 569.902.132 902.400.000 332.497.868 58% PPh 22 142.475.533 144.272.000 1.796.467 1% Total 1.230.470.513 1.921.318.000

Berdasarkan Tabel 13 diatas, diperoleh hasil bahwa ketiga jenis pajak mengalami kenaikan. Bea Masuk mengalami kenaikan sebesar 69%, Pajak Pertambahan Nilai sebesar 58% dan Pajak Penghasilan Pasal 22 atas Impor film hanya sebesar 1%. Kenaikan ini disebabkan karena berdasarkan penghitungan PMK lama, nilai yang dipenghitungkan hanyalah CIF sedangkan di PMK baru memperhitungkan durasi film, panjang pita seluloid dan total copy film yang diimpor. Dengan rata-rata kurs sebesar Rp 10.315,43, persentase kenaikan tahun 2008 masih lebih rendah dibandingkan tahun 2010, tetapi total film yang diimpor masih lebih tinggi daripada tahun 2009 yaitu sebesar 752 copy film.

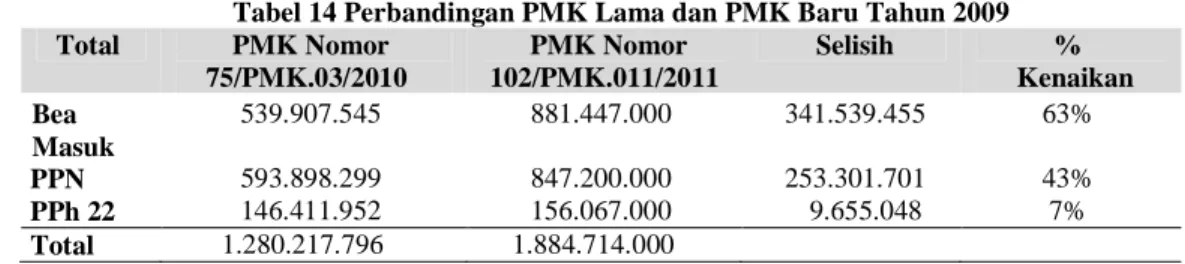

b. Tahun 2009

Tabel 14 Perbandingan PMK Lama dan PMK Baru Tahun 2009 Total PMK Nomor 75/PMK.03/2010 PMK Nomor 102/PMK.011/2011 Selisih % Kenaikan Bea Masuk 539.907.545 881.447.000 341.539.455 63% PPN 593.898.299 847.200.000 253.301.701 43% PPh 22 146.411.952 156.067.000 9.655.048 7% Total 1.280.217.796 1.884.714.000

Sama seperti tahun 2008, kenaikan pajak ditahun 2009 yang berdasarkan pada tahun 2009juga disebabkan perbedaan PMK yang berlaku. Persentase kenaikan Bea Masuk sebesar 63%, Pajak Pertambahan Nilai sebesar 43% dan Pajak Penghasilan Pasal 22 atas impor sebesar 7%. Persentase kenaikan atas Bea Masuk dan Pajak Pertambahan Nilai yang dialami ini lebih rendah daripada tahun 2008, sedangkan persentase Pajak Penghasilan Pasal 22 atas impor lebih tinggi dari tahun sebelumnya. Hal ini disebabkan jumlah film yang diimpor pada tahun 2009 lebih sedikit yaitu hanya 8 (delapan) judul film dengan total seluruhnya 706 copy film dan rata-rata kurs sebesar Rp 11.014,48, jumlah rata-rata kurs ini lebih tinggi dari tahun 2008 dan 2010.

c. Tahun 2010

Tabel 15 Perbandingan PMK Lama dan PMK Baru Tahun 2010

Total PMK Nomor 75/PMK.03/2010 PMK Nomor 102/PMK.011/2011 Selisih % Kenaikan Bea Masuk 627.279.000 1.229.344.000 601.955.000 96% PPN 690.008.000 1.144.800.000 454.792.000 66% PPh 22 172.509.000 182.371.000 9.860.000 6% Total 1.489.796.000 2.556.515.000

Tahun 2010 merupakan tahun dimana PT Satrya Perkasa Esthetika Film mengalami kenaikan pajak tertinggi jika dibandingkan dengan 2 (dua) tahun sebelumnya dengan persentase kenaikan Bea Masuk sebesar 96%, Pajak Pertambahan Nilai sebesar 66% dan Pajak Penghasilan Pasal 22 atas impor sebesar 6%. Hal ini disebabkan pada tahun 2010, PT Satrya Perkasa Esthetika Film melakukan impor film dengan jumlah copy yang tinggi per judul film sehingga penghitungan Bea Masuk dan Pajak Pertambahan Nilai mengalami kenaikan.Untuk rata-rata kurs pada tahun 2010, persentase ini masih lebih rendah bila dibandingkan dengan tahun 2008 yaitu sebesar Rp 8.999,81 dengan total film sebesar 954 copy.

Seluruh Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor yang dibayarkan pada tahun 2008, 2009 dan 2010 disetor dengan menggunakan SSPCP ke Bank Devisa/Bank Persepsi yang ditunjuk oleh Menteri Keuangan ditambah dengan biaya administrasi Bea dan Cukai sebesar Rp 100.000,00.

Analisis Dampak Perubahan PMK No. 75/PMK.03/2010 Menjadi PMK No. 102/PMK.011/2011

Perubahan PMK ini memberikan dampak yang cukup signifikan bagi PT Satrya Perkasa Esthetika Film. Salah satu dampak yang dialami adalah naiknya jumlah pajak yang dibayar PT Satrya Perkasa Esthetika Film atas impor film, khususnya Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor. Hal ini menyebabkan biaya impor sebagai pengurang pendapatan menjadi lebih tinggi dan berpengaruh pada laba PT Satrya Perkasa Esthetika Film dan menimbulkan keberatan bagi PT Satrya Perkasa Esthetika Film. Dengan semakin besarnya pajak yang dibayarkan, PT Satrya Perkasa Esthetika Film memiliki siasat untuk mengatasi kenaikan pajak yang dibayar dengan melakukan seleksi atas film yang akan diimpor sehingga film impor yang masuk ke Indonesia terbatas, alhasil film-film impor yang ditayangkan di bioskop tidak banyak seperti sebelumnya dan hal ini juga berpengaruh terhadap minat penonton yang secara otomatis akan mengalami penurunan karena film-film impor tidak ditayangkan secara serentak di bioskop seluruh Indonesia. Selain itu, PT Satrya Perkasa Esthetika Film juga melakukan ekstensifikasi dengan memperbanyak film domestik yang berkualitas baik dan diakui oleh dunia perfilman internasional dengan cara membatasi film impor tersebut.

Atas kenaikan pembayaran pajak yang terjadi pada PT Satrya Perkasa Esthetika Film, pemerintah mengharapkan produksi film dalam negeri dapat mengalami peningkatan seiring dengan berkurangnya film impor yang diedarkan di bioskop Indonesia dan film dalam negeri juga dapat bersaing dengan film-film impor.

SIMPULAN DAN SARAN

SIMPULAN

Perubahan PMK No.75/PMK.03/2010 menjadi PMK No. 102/PMK.011/2011 menyebabkan perubahan pada proses dan hasil penghitungan Bea Masuk, Pajak Pertambahan Nilai dan Pajak Penghasilan Pasal 22 atas impor sehingga pajak yang harus dibayar mengalami kenaikan.Persentase kenaikan terbesar untuk penghitungan Bea Masuk dan Pajak Pertambahan Nilai terjadi pada tahun 2010 dimana jumlah copy film yang diimpor lebih tinggi dari 2 (dua) tahun lainnya yaitu sebesar 954 copy. Dan Pajak Penghasilan Pasal 22 atas impor tidak mengalami kenaikan yang signifikan karena tarif penghitungan Pajak Penghasilan Pasal 22 atas impor tidak mengalami perubahan, besar kecilnya Pajak Penghasilan Pasal 22 atas impor hanya diperngaruhi oleh besar kecilnya jumlah Bea Masuk yang dibayar.

SARAN

Untuk mengatasi masalah perubahan PMK tersebut, PT Satrya Perkasa Esthetika Film mengambil langkah-langkah yang salah satunya adalah melakukan seleksi film yang diimpor dengan memperhatikan segmen pasar yang ada dikarenakan kenaikan pajak impor akan meningkatkan biaya sehingga dengan melakukan seleksi yang tepat, maka peningkatan biaya dapat ditanggulangi dengan keuntungan yang didapatkan dari kesuksesan peredaran film tersebut. Selain itu, melakukan ekstensifikasi jenis film dengan memperbanyak jumlah film domestik, mendukung kegiatan pemerintah dengan melakukan pembayaran pajak yang sesuai dengan regulasi yang ada dan memberikan kritik dan saran yang membangun dengan aktif dalam dialog dengan pihak regulator dalam hal ini pemerintah.Untuk peneliti selanjutnya, dapat dilakukan observasi lebih lanjut menyangkut masalah perpajakan lain pada PT Satrya Perkasa Esthetika Film dan melanjutkan penelitian ini untuk sampling data yang lebih mutakhir sehingga dapat lebih mengetahui efek atas perubahan tersebut.

REFERENSI

Djuanda, Gustian dan Irwansyah Lubis. (2008). Pelaporan Pajak Pertambahan Nilai & Pajak Penjualan atas Barang Mewah. Jakarta : Gramedia Pustaka Utama.

Keputusan Menteri Keuangan Republik Indonesia Nomor 232/KMK.05/1996 Tentang Tata Cara Pembayaran dan Penyetoran Bea Masuk, Cukai, Denda Administrasi, Bunga dan Pajak dalam Rangka Impor.

Keputusan Menteri Keuangan Republik Indonesia Nomor 491/KMK.05/1996 Tentang Dasar Penghitungan Bea Masuk Atas Barang Impor.

Peraturan Menteri Keuangan Republik Indonesia Nomor 75/PMK.03/2010 tentang Nilai Lain Sebagai Dasar Pengenaan Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 90/PMK.011/2011 tentang Perubahan Kedelapan Atas Peraturan Menteri Keuangan Nomor 110/PMK.010/2006 Tentang Penetapan Sistem Klasifikasi Barang dan Pembebanan Tarif Bea Masuk Atas Barang Impor.

Peraturan Menteri Keuangan Republik Indonesia Nomor 102/PMK.011/2011 tentang Nilai Lain Sebagai Dasar Pengenaan Pajak Atas Pemanfaatan Barang Kena Pajak Tidak Berwujud Dari Luar Daerah Pabean Di Dalam Daerah Pabean Berupa Film Cerita Impor Dan Penyerahan Film Cerita Impor, Serta Dasar Pemungutan Pajak Penghasilan Pasal 22 Atas Kegiatan Impor Film Cerita Impor.

Peraturan Menteri Keuangan Republik Indonesia Nomor 154/PMK.03/2010 Tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011. Jakarta : Andi Publisher.

Feldmann, N.J. (1949). De Overheidsmiddelen Van Indonesie. _________ : H.E.Stenfert Kroeses’s Uitgevers-MIJ N.V.

Resmi, Siti. (2011). Perpajakan : Teori dan Kasus. (Buku 6 Edisi 1). Jakarta : Salemba Empat. Sumarsan, Thomas. (2012). Perpajakan Indonesia. (Edisi 2).Jakarta : Indeks.

Undang-Undang Pajak Lengkap Tahun 2012. (2012). Jakarta : Mitra Wacana Media. Undang-Undang Nomor 17 Tahun 2006 Tentang Kepabeanan.

Waluyo. (2012). Perpajakan Indonesia. (Buku 2 Edisi 10). Jakarta : Salemba Empat. Waluyo. (2011). Perpajakan Indonesia. (Buku 1 Edisi 10). Jakarta : Salemba Empat.

RIWAYAT HIDUP

Indry Leanitha lahir di Kota Jakarta pada 27 Desember 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada 2013.