Salah satu kategori industri yang terdaftar di Bursa Efek Indonesia adalah industri barang konsumsi atau biasa dikenal dengan industri barang konsumsi. Rincian tingkat penjualan (pendapatan) yang dihasilkan oleh perusahaan-perusahaan pada kategori Industri Barang Konsumsi antara lain sebagai berikut.

Identifikasi Masalah

Perumusan Masalah

Pembatasan Masalah

Variabel keuangan yang diteliti meliputi derajat leverage operasi, derajat leverage keuangan dan laba per saham.

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menambah pengetahuan dan bahan kajian keuangan khususnya mengenai praktik kinerja keuangan perusahaan yang menggunakan aset dan dana yang menimbulkan biaya dan beban tetap. Penelitian ini diharapkan dapat menjadi pertimbangan bagi investor yang ingin menginvestasikan uangnya pada perusahaan di sektor ini.

Sistematika Penelitian

Bab ini berisi tentang gambaran umum objek penelitian dan pembahasan deskripsi hasil penelitian berdasarkan data yang dilakukan, serta analisis hipotesis. Bab terakhir berisi kesimpulan dari data penelitian yang dilakukan, serta saran untuk penelitian selanjutnya.

LANDASAN TEORI

Tinjauan Pustaka .1 Risiko

- Jenis Risiko

- Jenis Leverage

- Struktur Modal

- Teori Struktur Modal

- Faktor yang mempengaruhi Struktur Modal

- Profitabilitas

- Alat Ukur Profitabilitas

Karena penggunaan leverage keuangan dapat menimbulkan beban keuangan tetap yang harus ditanggung perusahaan, keuntungan yang diperoleh pemegang saham akan berkurang karena pembayaran bunga. Keberadaan financial leverage yang tidak jauh berbeda dengan operating leverage juga dapat menimbulkan risiko yang harus ditanggung perusahaan karena adanya biaya tetap yang terkait dengannya.

Penelitian Terdahulu

Penghasilan per Rasio ekuitas merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Penghasilan per rasio saham menggambarkan besarnya rupiah yang akan diperoleh pemegang saham atas setiap lembar saham biasa yang ditanamkan oleh pemegang saham. Rasio yang rendah berarti manajemen belum berhasil memuaskan pemegang saham, sebaliknya kesejahteraan pemegang saham meningkat dengan rasio yang tinggi.

Hanya tingkat financial leverage yang berpengaruh secara parsial terhadap laba per saham sektor aneka industri di BEI periode tahun 1998. Mengenai laba per saham (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEJ).

Rerangka Pemikiran

Berbagai penelitian menunjukkan bahwa leverage baik secara operasional maupun finansial mempunyai pengaruh yang signifikan terhadap profitabilitas suatu perusahaan (earnings per share) (semakin besar leverage maka semakin tinggi pula profitabilitas perusahaan), namun ada juga yang berpendapat bahwa leverage tidak berpengaruh terhadap profitabilitas perusahaan. pendapatan per perusahaan Menurut penelitian yang dilakukan oleh Chandrakumarmangalam dan Govindasamy (2010), kedua peneliti tersebut membuktikan bahwa secara parsial leverage yang dihitung dengan menggunakan derajat leverage operasional dan derajat leverage keuangan mempunyai pengaruh positif signifikan terhadap laba per saham suatu perusahaan. Saputra menemukan bahwa secara parsial leverage yang terdiri dari leverage operasional dan finansial tidak mempunyai pengaruh yang signifikan terhadap laba per saham. saham.

Berdasarkan hal tersebut dapat disimpulkan bahwa penggunaan leverage dapat meningkatkan atau menurunkan profitabilitas yang diukur dari tingkat laba per saham. Dalam penelitian ini peneliti akan mengamati pengaruh besarnya leverage yang diukur menggunakan derajat leverage operasional dan derajat leverage keuangan terhadap profitabilitas perusahaan yang diukur menggunakan laba per saham.

Pengembangan Hipotesis

- Pengaruh Degree of Operating Leverage dan Degree of Financial Leverage terhadap Earning Per Share

Jadi ketika leverage digunakan, perubahan EBIT akan mengakibatkan perubahan laba per saham yang lebih besar. Menurut penelitian yang dilakukan oleh Maimunah (2004), financial leverage yang diukur dengan menggunakan rasio leverage mempunyai pengaruh yang signifikan terhadap laba per saham yang akan diterima pemegang saham. Jadi, dapat disimpulkan bahwa kombinasi leverage operasi dapat semakin meningkatkan dan memaksimalkan keuntungan yang akan menguntungkan pemegang saham biasa.

Ho : Tidak terdapat pengaruh yang signifikan antara derajat financial leverage (DFL) dan secara parsial terhadap earnings per share (EPS) perusahaan industri barang konsumsi di pasar modal Indonesia periode 2008-2011. Ha : Terdapat pengaruh yang signifikan antara derajat financial leverage (DFL) secara parsial terhadap earnings per share (EPS) perusahaan industri barang konsumsi di pasar modal Indonesia periode 2008-2011.

Obyek Penelitian

Metode Pengumpulan Data .1 Jenis dan Sumber Data

- Data yang dihimpun

- Populasi dan Sampel

- Definisi Operasional dan Pengukuran Variabel

- Variabel Terikat (Dependen)

- Teknik Pengumpulan Data

Populasi penelitian ini adalah seluruh perusahaan yang tergabung dalam industri barang konsumsi, baik perusahaan tersebut. Karakteristik tertentu yang terdapat dalam penelitian ini adalah sampel seluruh perusahaan yang termasuk dalam industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dengan kriteria sebagai berikut. Penjelasan tambahan mengenai pengoperasian variabel terkait dan independen yang digunakan dalam penelitian ini antara lain:

Derajat operating leverage (DOL) digunakan untuk mengetahui seberapa sensitif laba sebelum bunga dan pajak terhadap perubahan penjualan (Keown, 2005). Data sekunder yang digunakan dalam penelitian ini berasal dari buku dan data yang telah diterbitkan oleh Bursa Efek Indonesia, Direktorat Pasar Modal Indonesia (ICMD) dan Badan Pusat Statistik (BPS).

Metode Analisis Data

- Teknik Pengolahan Data

- Uji Normalitas

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Heteroskedastisitas

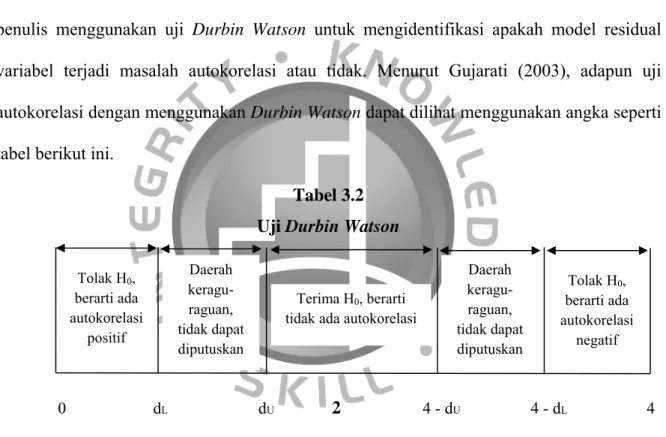

- Uji Autokorelasi

- Analisis Regresi Berganda

- Teknik Pengujian Hipotesis

- Uji Parsial (Uji t)

- Uji Simultan (Uji F)

- Uji Koefisien Determinasi

Oleh karena itu, permasalahan multikolinearitas tidak muncul pada regresi linier sederhana yang hanya melibatkan satu variabel independen. Dalam penelitian ini penulis mengidentifikasi terjadinya masalah multikolinearitas pada variabel independen dengan menguji koefisien korelasi (r) antar variabel independen. Selain itu juga dilakukan untuk mengetahui sejauh mana pengaruh variabel independen terhadap variabel dependen secara parsial.

Uji F digunakan untuk mengetahui apakah variabel independen (DOL dan DFL) secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel dependen (Earning per Share). Dalam kasus khusus, variabel independen mungkin bukan variabel yang dapat menjelaskan variabel dependen dengan baik.

Gambaran Umum Obyek Penelitian

Penulis menggunakan sampel perusahaan yang bergerak di bidang industri barang konsumsi karena industri ini memenuhi kriteria penelitian yang dilakukan penulis. Dalam leverage operasi terdapat berbagai biaya tetap yang ditanggung perusahaan dengan tujuan mencapai optimalisasi produksi dan peningkatan penjualan. Biaya tetap tersebut dapat berupa biaya penyusutan atau amortisasi aset tetap, sewa gedung, pembayaran gaji kepada pegawai tetap, biaya asuransi, biaya pembayaran pajak, dan biaya tetap lainnya.

Dalam prakteknya, pembelian aktiva atau aktiva tetap merupakan suatu keputusan yang mungkin memerlukan biaya tetap yang harus ditanggung oleh perusahaan. Dengan adanya aset perusahaan yang mempunyai biaya tetap diharapkan akan mendorong peningkatan penjualan yang dihasilkan sehingga berdampak pada peningkatan laba yang akan diterima perusahaan.

TOTAL AKTIVA TETAP

Industri barang konsumsi merupakan industri dengan total aset tetap yang relatif tinggi dan terus meningkat setiap tahunnya selama tiga tahun terakhir. Berdasarkan gambaran total aset tetap pada perusahaan-perusahaan industri barang konsumsi dapat disimpulkan bahwa industri barang konsumsi mempunyai aset tetap yang mengalami peningkatan selama tiga tahun terakhir. Meningkatnya kekayaan perusahaan yang menimbulkan berbagai biaya tetap dimaksudkan agar perusahaan-perusahaan yang bergerak di industri barang konsumsi dapat mengoptimalkan tingkat penjualannya.

Berdasarkan data yang diperoleh dari laporan keuangan perusahaan, industri barang konsumsi merupakan industri yang mengalami pertumbuhan penjualan selama empat tahun terakhir, mulai tahun 2008 hingga 2011. Dari data gambar diatas terlihat bahwa penjualan industri Barang Konsumsi berhasil menunjukkan pertumbuhan yang terjadi selama empat tahun berturut-turut.

PENJUALAN

Analisis Hasil Penelitian .1 Deskriptif Statistik

- Uji Normalitas

- Penentuan Model Regresi Data Panel

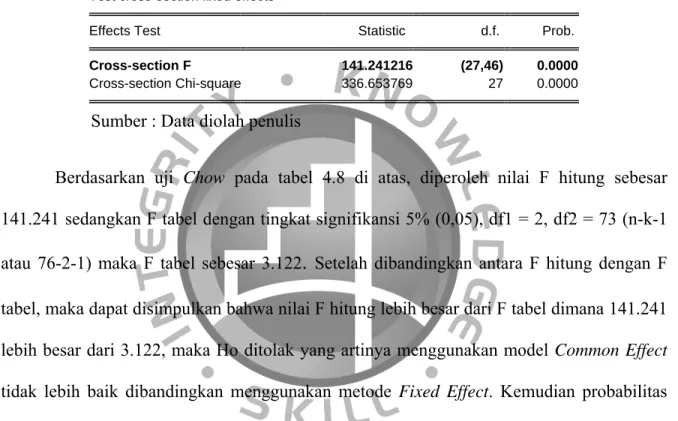

- Pemilihan Model Common Effect atau Fixed Effect

- Pemilihan Model Fixed Effect atau Random Effect

- Pengujian Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Berganda

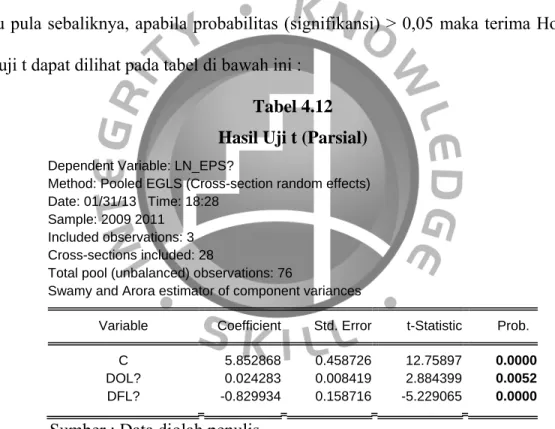

- Pengujian Hipotesis .1 Uji t (Parsial)

- Uji F (Simultan)

- Koefisien Determinasi

H0 : Tidak terdapat pengaruh yang signifikan antara derajat operating leverage (DOL) dan secara parsial terhadap earnings per share (EPS) perusahaan industri barang konsumsi di pasar modal Indonesia periode 2008-2011. Ha : Terdapat pengaruh yang signifikan antara derajat operating leverage (DOL) dan secara parsial terhadap earnings per share (EPS) perusahaan industri barang konsumsi di pasar modal Indonesia periode 2008-2011. Hal ini menunjukkan bahwa derajat operating leverage (DOL) secara parsial mempunyai pengaruh yang signifikan terhadap laba per saham (LN_EPS).

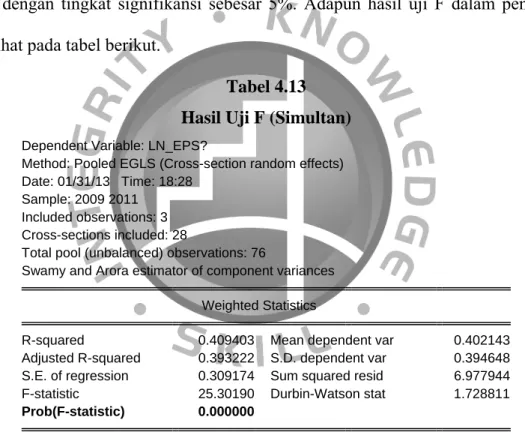

H0 : Tidak terdapat pengaruh yang signifikan antara tingkat operating leverage (DOL) dengan tingkat financial leverage (DFL). Ha : Terdapat pengaruh yang signifikan antara tingkat operating leverage (DOL) dan tingkat financial leverage (DFL) secara simultan terhadap earnings per share (EPS) perusahaan industri barang konsumsi di pasar modal Indonesia periode tahun 2008. -2011.

Pembahasan Hasil Penelitian

Menurut Chandrakumarmangalam dan Govindasamy (2010), peningkatan penjualan secara langsung dapat menyebabkan peningkatan laba yang diperoleh perusahaan, yang pada akhirnya juga dapat meningkatkan laba bagi para pemegang saham. Ketika suatu perusahaan dapat memaksimalkan penjualannya maka laba operasi yang diterima perusahaan akan meningkat, namun ketika perusahaan tidak dapat memaksimalkan tingkat penjualannya maka laba yang diperoleh tidak akan mampu menutupi biaya-biaya tetap yang ditanggung perusahaan, sehingga perusahaan akan mengalami peningkatan. menderita kerugian karena ketidakpastian keuntungan di masa depan. Hal ini membuktikan bahwa keberadaan aktiva atau aktiva yang menimbulkan biaya tetap tidak menjadi kendala yang berarti bagi perusahaan dalam industri barang konsumsi, karena perusahaan mampu memaksimalkan tingkat penjualan jauh melebihi biaya tetap yang harus ditanggungnya, sehingga menghasilkan keuntungan yang besar. meningkatkan pendapatan mereka..

Meningkatnya laba sebelum bunga dan pajak perusahaan menunjukkan bahwa perusahaan mampu mengelola kegiatan usahanya secara optimal, sehingga mampu mempertahankan pertumbuhan laba operasi (EBIT) dalam kurun waktu empat tahun. Ketika laba yang diterima perusahaan meningkat, pada akhirnya akan berdampak pada meningkatnya laba yang diterima pemegang saham.

EBIT

Peningkatan laba sebelum bunga dan pajak (EBIT) seiring dengan peningkatan penjualan pada industri barang konsumsi dapat dilihat pada gambar di bawah ini. Rata-rata kenaikan tingkat laba per saham perusahaan-perusahaan di industri barang konsumsi terlihat jelas pada gambar berikut. Angka negatif tersebut menunjukkan bahwa terdapat hubungan negatif yang signifikan antara derajat financial leverage dengan earnings per share pada perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga 2011.

Besarnya beban keuangan tetap (interest charge) yang harus dibayar oleh perusahaan-perusahaan di industri barang konsumsi dapat dilihat pada gambar di bawah ini. Berdasarkan data pada tabel di atas terlihat bahwa antara tahun 2008 hingga tahun 2011, tingkat biaya tetap finansial atau financial fixed cost pada perusahaan-perusahaan di industri barang konsumsi secara umum mengalami penurunan, terutama antara tahun 2009 hingga tahun 2011.

BEBAN FINANSIAL

- Pengaruh Degree of Operating Leverage dan Degree of Financial Leverage Terhadap Earning Per Share

- Implikasi Manajerial

- Simpulan

- Saran

Tingkat laba per saham perusahaan terus meningkat meskipun leverage keuangan perusahaan menurun, begitu pula sebaliknya. Ketika suatu perusahaan menggunakan operating leverage dan financial leverage secara bersamaan, maka pada akhirnya dapat meningkatkan pertumbuhan laba per saham yang diterima pemegang saham. Hal ini menunjukkan bahwa financial leverage yang digunakan perusahaan tidak mampu meningkatkan laba per saham perusahaan pada industri barang konsumsi di BEI.

Variabel derajat financial leverage (DFL) secara parsial mempunyai pengaruh yang signifikan terhadap laba per saham perusahaan sektor industri barang konsumsi di BEI periode 2008-2011. Analisis pengaruh operating leverage dan financial leverage terhadap earnings per share pada perusahaan real estate yang terdaftar di BEI periode 2007-2011.