(Studi Pada Laporan Keuangan Gabungan Bank Syariah dan Unit Usaha Syariah di Indonesia Periode 2014-2020)

TESIS

Oleh:

WIWIT MUSTAFIDAH NIM 0839217037

PROGRAM STUDI EKONOMI SYARIAH PASCASARJANA IAIN JEMBER

NOVEMBER 2020

(Studi Pada Laporan Keuangan Gabungan Bank Syariah dan Unit Usaha Syariah di Indonesia Periode 2014-2020)

TESIS

Diajukan untuk Memenuhi Persyaratan Memperoleh Memperoleh Gelar Magister Ekonomi (M.E)

Oleh:

WIWIT MUSTAFIDAH NIM 0839217037

PROGRAM STUDI EKONOMI SYARIAH PASCASARJANA IAIN JEMBER

NOVEMBER 2020

v

Mustafidah, Wiwit, 2020. Analisis Pengaruh Sumber Dana Bank terhadap Total Pendapatan dan Dampaknya terhadap Laba (Studi Pada Laporan Keuangan Gabungan Bank Syariahdan Unit Usaha Syariah di Indonesia tahun 2014-2020) Tesis. Program Studi Ekonomi Syariah Pascasajana Institut Agama Islam Negeri Jember.

Pembimbing I: Dr. Khairunnisa Musari, ST., M.MT. Pembimbing II: Dr. Misbahul Munir, MM

Kata Kunci: Sumber Dana Bank Syariah, Total Pendapatan, Laba

Perusahaan pada umumnya dalam operasional menggunakan dana yang bersumber dari utang, modal sendiri, ataupun hasil dari investasi/pembiayaan dari pihak luar. Begitupun Bank Syariah dalam operasionalnya juga menggunakan sumber dana tersebut. Pemilihan alternatif sumber dana yang digunakan dapat mempengaruhi tingkat profitabilitas perusahaan yang diukur dengan laba.

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh sumber dana yang berasal dari utang bank (liability bank), surat berharga yang diterbitkan, dan dana pihak ketiga bank terhadap total pendapatan dan dampaknya terhadap laba Bank Syariah di Indonesia tahun 2014-2020.

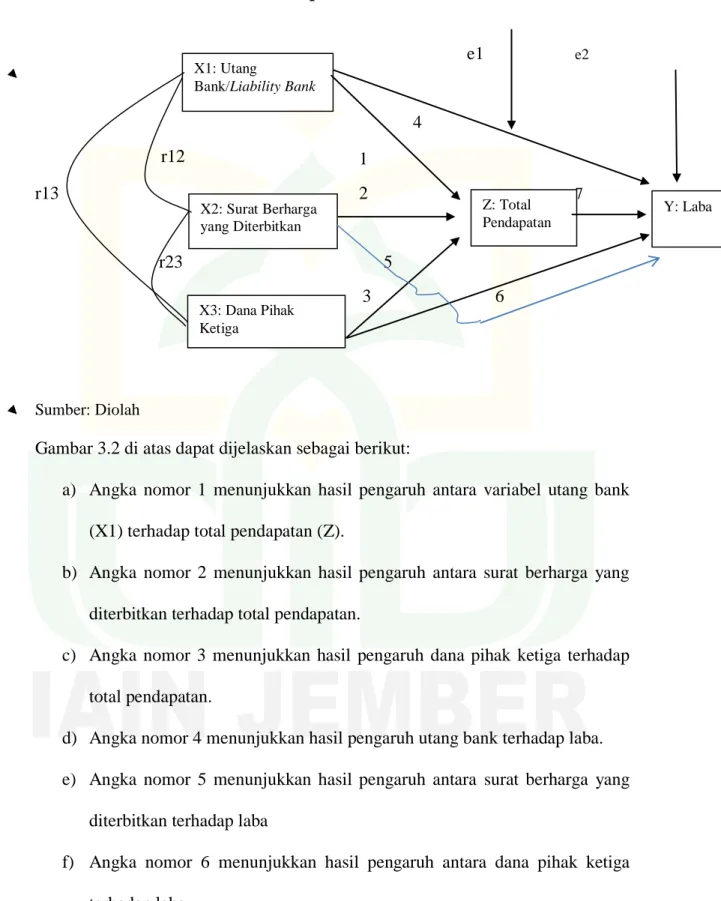

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian studi kasus dengan menganalisis laporan keuangan gabungan bank syariah dan unit usaha syariah di Indonesia mulai tahun 2014-2020 yang diterbitkan pada website Bank Indonesia dan Otoritas Jasa Keuangan. Teknik analisis data yang digunakan adalah teknik analisis Path dengan variabel X1: Utang bank (liability bank), X2: Surat berharga yang diterbitkan, X3: Dana pihak ketiga, Y: Laba dan Z: Total Pendapatan.

Hasil Penelitian menunjukkan bahwa variabel utang bank dan dana pihak ketiga tidak berpengaruh terhadap total pendapatan secara parsial, namun secara simultan memiliki pengaruh yang signifikan. Variabel utang dan surat berharga tidak memiliki pengaruh terhadap laba sedangkan variabel dana pihak ketiga dan total pendapatan memiliki pengaruh signifikan terhadap laba. Variabel yang memiliki kontribusi pengaruh terbesar adalah variabel total pendapatan.

.

Mustafidah, Wiwit, 2020. Analysis of the Effect of Bank Funding Sources on Total Revenue and Impact on Profit (Study on Joint Financial Reports of Sharia Banks and Sharia Business Units in Indonesia 2014-2020) Thesis. Sharia Economics Study Program Post Graduate Institute of Jember State Islamic Religion. Advisor I:

Dr. Khairunnisa Musari, ST., M.MT. Advisor II: Dr. Misbahul Munir, MM

Keywords: Sharia Bank Funding Sources, Total Revenue, Profit

Companies generally use funds sourced from debt, equity, or the results of investments / financing from outside parties. Likewise, Islamic banks in their operations also use these funding sources. The choice of alternative sources of funds used can affect the level of profitability of the company as measured by profits.

This study aims to determine whether there is an influence of the source of funds originating from bank debt (bank liabilities), securities issued, and third- party bank funds on total revenue and the impact on the profit of Islamic Banks in Indonesia in 2014-2020.

This study uses a quantitative approach to the type of case study research by analyzing the combined financial statements of Islamic banks and Islamic business units in Indonesia from 2014-2020 which are published on the website of Bank Indonesia and the Financial Services Authority. Data analysis technique used is Path analysis technique with variables X1: Bank liability, X2: Securities issued, X3: Third party funds, Y: Profit and Z: Total Revenue.

The results showed that the variable bank debt and third party funds did not affect the total income partially, but simultaneously had a significant effect.

Debt and securities variables have no direct or indirect influence on earnings, while third party funds and total income variables have a significant effect on earnings. The variable that has the biggest influence contribution is the total income variable.

vii

Mustafidah, Wiwit, 2020. ىلع رثلأاو تادارٌلإا ًلامجإ ىلع ًفرصملا لٌومتلا رداصم رٌثأت لٌلحت ًف ةٌعرشلا لامعلأا تادحوو ةٌعرشلا فراصملل ةكرتشملا ةٌلاملا تاناٌبلا لوح ةسارد( حبرلا اٌسٌنودنإ 2012 - 2020 ًملاسلإا نٌدلل اٌلعلا تاساردلا دهعم ًعرشلا داصتقلاا ةسارد جمانرب .)

.د :لولأا راشتسملا .ربمج ةلود ، رٌنم حابصم .د :ًناثلا راشتسملا .م ، .م ، يراصم اسٌنورٌخ

مم

حبرلا ، تادارٌلإا ًلامجإ ، ةعٌرشلا كنب لٌومت رداصم :ةٌسٌئرلا تاملكلا / تارامثتسلاا جئاتن وأ ةٌكلملا قوقح وأ نوٌدلا نم اهٌلع لوصحلا متٌ ًتلا لاوملأا اًمومع تاكرشلا مدختست

نأ نكمٌ .هذه لٌومتلا رداصم اًضٌأ اهتاٌلمع ًف ةٌملاسلإا كونبلا مدختست ، لثملابو .ةٌجراخ فارطأ نم لٌومتلا حابرلأاب ًاساقم ةكرشلا ةٌحبر ىوتسم ىلع ةمدختسملا لاوملأل ةلٌدبلا رداصملا راٌتخا رثؤٌ.

ا لاوملأا ردصمل رٌثأت كانه ناك اذإ ام دٌدحت ىلإ ةساردلا هذه فدهت موصخلا( ةٌفرصملا نوٌدلا نع ةئشانل

حابرأ ىلع اهرٌثأتو تادارٌلإا ًلامجإ ىلع ةٌجراخلا كونبلا لاومأو ، ةردصملا ةٌلاملا قارولأاو ، )ةٌفرصملا ًف اٌسٌنودنإ ًف ةٌملاسلإا كونبلا 2012

-

2020 .

تاناٌبلا لٌلحت للاخ نم ةلاحلا ةسارد ثحب عونل اًٌمك ا ًجهن ةساردلا هذه مدختست فراصملل ةعمجملا ةٌلاملا

نم اٌسٌنودنإ ًف ةٌملاسلإا لامعلأا تادحوو ةٌملاسلإا 2012

- 2020 اٌسٌنودنإ كنب عقوم ىلع اهرشن متٌ ًتلاو

تارٌغتملا عم راسملا لٌلحت ةٌنقت ًه ةمدختسملا تاناٌبلا لٌلحت ةٌنقت .ةٌلاملا تامدخلا ةئٌهو X1: ، كنبلا ةٌلوؤسم X2: ، ةردصملا ةٌلاملا قارولأاX3: ، ثلاثلا فرطلا لاومأY: و حبرلا Z: تادارٌلإا ًلامجإ.

ىلع رثؤت مل ةثلاثلا فارطلأا قٌدانصو ، ةردصملا ةٌلاملا قارولأاو ، ةرٌغتملا ةٌفرصملا نوٌدلا نأ جئاتنلا ترهظأ ارولأاو نوٌدلا تارٌغتم .رٌبك رٌثأت اهل ناك تقولا سفن ًف نكلو ، ًئزج لكشب لخدلا ًلامجإ اهل سٌل ةٌلاملا ق

رٌثأت اهل ًلامجلإا لخدلا تارٌغتمو ثلاثلا فرطلا لاومأ نأ نٌح ًف ، حابرلأا ىلع رشابم رٌغ وأ رشابم رٌثأت رٌغتملا لخدلا ًلامجإ وه رثؤم رٌثأت ربكأ هل يذلا رٌغتملا .حابرلأا ىلع رٌبك.

Alhamdulillah, segala puji bagi Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga Allah SWT memberikan penulis kemudahan dan kelancaran dalam menulis tesis ini sehingga dapat diselesaikan dengan lancar dan tepat waktu. Shalawat serta salam senantiasa disampaikan kepada Rasulullah SAW, keluarga dan para sahabatnya serta seluruh pengikutnya hingga hari kiamat.

Tesis berjudul “Analisis Pengaruh Sumber Dana Bank Syariah Terhadap Total Pendapatan Dan Dampaknya Terhadap Laba (Studi Pada Laporan Keuangan Tahunan Bank Syariah di Indonesia Tahun 2014-2020)” ini ditulis bertujuan untuk memenuhi sebagian persyaratan akademik untuk mendapatkan gelar Magister Ekonomi program Pascasarjana IAIN Jember.

Tesis ini tidak akan terwujud tanpa bantuan doa dan dukungan moril maupun materiil serta dari berbagai pihak yang mengiringi langkah penulis terutama kedua orang tua saya (Syaifudin Zuhri dan Siti Mu’awanah) dan keluarga . Terimakasih atas doa dan dukungan yang telah diberikan selama ini.

Pada kesempatan ini penulis juga mengucapkan terima kasih kepada:

1. Prof. Dr, H. Babun Suharto, SE., MM selaku Rektor Institut Agama Islam Negeri Jember yang telah memberi ijin dan bimbingan yang bermanfaat.

2. Prof. Dr. H. Abd. Halim Soebahar, MA sebagai Direktur Pascasarjana IAIN Jember yang memberikan dukungan dan motivasi dalam perjalanan menyelesaikan tesis.

ix

membantu memberikan banyak ilmu serta motivasi dalam hal menyelesaikan tesis.

4. Dr. Khairunnisa Musari, ST.,M.MT selaku dosen pembimbing I yang telah memberikan ilmu dan pengarahan dalam penyelesaian tesis.

5. Teman-teman seperjuangan di prodi ekonomi syariah program pascasarjana IAIN Jember yang telah membantu baik materiil maupun no materiil.

6. Suami dan anak saya tercinta yang mau berkorban waktu dan kesabarannya ketika saya menempuh studi.

Semoga tesis in bermanfaat baik bagi penulis maupun yang membacanya.

Banyuwangi, 2 Juni 2020

WIWIT MUSTAFIDAH

HALAMAN SAMPUL ...i

HALAMAN JUDUL ...ii

HALAMAN PERSETUJUAN ...iii

HALAMAN PENGESAHAN ...iv

ABSTRAK ...v

KATA PENGANTAR ...viii

DAFTAR ISI ...x

DAFTAR TABEL ...xii

DAFTAR GAMBAR ...xiv

PEDOMAN TRANSLITERASI ARAB LATIN ...xv

BAB 1 PENDAHULUAN A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...9

C. Tujuan Penelitian ...10

D. Manfaat Penelitian...11

E. Ruang Lingkup Penelitian ...11

F. Definisi Operasional ...11

G. Asumsi Penelitian ...13

H. Sistematika Penulisan ...13

BAB II KAJIAN PUSTAKA A. Penelitian Terdahulu ...15

B. Kajian Teori ...37

C. Kerangka Konseptual ...51

D. Hipotesis ...53

BAB III METODE PENELITIAN A. Pendekatan dan Jenis Penelitian ...56

B. Populasi dan Sampel...57

xi

E. Validasi dan Reliabilitas ...60

F. Analisis Data ...60

G. Variabel Penelitian ...71

BAB IV HASIL PENELITIAN A. Deskripsi Data ...73

B. Analisis dan Pengujian Hipotesis ...90

BAB V PEMBAHASAN A. Pengaruh Variabel Utang Bank/Liability Bank, Surat Berharga yang Diterbitkan dan Dana Pihak Ketiga terhadap Variabel Total Pendapatan Secara Parsial ...128

B. Pengaruh Variabel Utang Bank/Liability Bank, Surat Berharga yang Diterbitkan dan Dana Pihak Ketiga terhadap Variabel Total Pendapatan Secara Simultan ...130

C. Pengaruh Variabel Utang Bank/Liability Bank, Surat Berharga yang Diterbitkan, Dana Pihak Ketiga, Total Pendapatan terhadap laba Secara parsial. ...131

D. Pengaruh Variabel Utang Bank/Liability Bank, Surat Berharga yang Diterbitkan, Dana Pihak Ketiga, Total Pendapatan terhadap laba Secara Simultan. ...132

E. Pengaruh Variabel Utang Bank/Liability Bank, Surat Berharga yang Diterbitkan dan Dana Pihak Ketiga terhadap Variabel Laba melalui Variabel Total Pendapatan ...135

BAB VI KESIMPULAN DAN SARAN A. KESIMPULAN ...148

B. SARAN ...149

Daftar Rujukan ...151

Lampiran-lampiran ...157

Tabel 1.1 Dua Dekade Perkembangan Bank Syariah di Indonesia ...3

Tabel 1.2 Jaringan Kantor Individual Perbankan Syariah Tahun 2018 ...3

Tabel 1.3 Definisi Operasional ...8

Tabel 2.1 Penelitian Terdahulu ...28

Tabel 2.2 Perbedaan Unsur Laporan Keuangan Konvensional dan Syariah ...47

Tabel 3.1 Perhitungan Pengaruh Langsung, Tidak Langsung dan Total ...62

Tabel 3.2 Interpretasi Koefisien Korelasi Nilai r ...63

Tabel 4.1 Perkembangan Jumlah Bank, KPC/UPS, KPO/KC dan KK BUS Tahun Juni 2016-Januari 2020 ...68

Tabel 4.2 Jumlah BUS, KPC/UPS, KPO/KC dan KK BUS Tahun 2020 ...69

Tabel 4.3 Perkembangan Aset, Jumlah UUS, KPC/UPS, KPO/KC dan KK UUS Tahun 2016- Januari 2020 ...70

Tabel 4.4 Jumlah Bank, KPC/UPS, KPO/KC dan KK Bank Konvensional yang memiliki UUS Tahun 2020...70

Tabel 4.5 Statistik Deskriptif Data Variabel ...72

Tabel 4.6 Data Utang Bank/Liability Bank Bulan Januari 2014 – Januari 2020 (dalam jutaan rupiah) ...74

Tabel 4.7 Data Surat Berharga yang Diterbitkan BUS dan UUS Bulan Januari 2014 – Januari 2020 (dalam jutaan upiah)...76

Tabel 4.8 Data Dana Pihak Ketiga BUS dan UUS Bulan Januari 2014 – Januari 2020 (dalam jutaan rupiah) ...78

Tabel 4.9 Data Pendapatan BUS dan UUS Bulan Januari 2014 – Januari 2020 (dalam jutaan rupiah) ...80

Tabel 4.10 Data Laba BUS dan UUS Bulan Januari 2014 – Januari 2020 (dalam jutaan rupiah) ...82

Tabel 4.11 DataVariabel Utang Bank, Surat Berharga yang Diterbitkan, Dana Pihak Ketiga, Pendapatan dan Laba BUS dan UUS Bulan Januari 2014 – Januari 2020 (dalam jutaan rupiah) ...83 Tabel 4.12 Uji Normalitas Jalur 1

Tabel 4.13 Uji Normalitas jalur 2

xiii

Tabel 4.14 Hasil pengaruh utang terhadap total pendapatan ...73

Tabel 4.15 Hasil pengaruh surat berharga terhadap total pendapatan ...73

Tabel 4.16 Hasil pengaruh dana pihak ketiga terhadap total pendapatan ...74

Tabel 4.17 Uji Simultan Jalur Model 1 ...74

Tabel 4.18 Model Summary ...75

Tabel 4.20 Hasil Koefisien Jalur Model 2 ...77

Tabel 4.21 Uji Simultan Jalur Model 2 ...78

Tabel 4.22 Model Summary ...79

Tabel 4.23 Perhitungan Pengaruh Langsung, Tidak Langsung dan Total ...80

Gambar 1.1 Perkembangan Perbankan Syariah 2008-2014 ...4

Gambar 2.1. Memahami Tugas Manajer Keuangan ...42

Gambar 2.2. Kerangka Konseptual Penelitian Struktur 1 ...48

Gambar 2.3. Kerangka Konseptual Penelitian Struktur 2 ...49

Gambar 3.1 Model Persamaan Dua Jalur ...59

Gambar 3.2 Model Dekomposisi Analisis Jalur ...61

Gambar 4.1 Perkembangan Utang BUS dan UUS di Indonesia 2014-2020 ...75

Gambar 4.2 Perkembangan Surat Berharga yang Diterbitkan BUS dan UUS di Indonesia 2014-2020 ...77

Gambar 4.3 Perkembangan Dana Pihak Ketiga BUS dan UUS di Indonesia 2014- 2020 ...79

Gambar 4.4 Perkembangan Pendapatan BUS dan UUS di Indonesia 2014-2020 81 ... Gambar 4.5 Perkembangan Laba BUS dan UUS di Indonesia 2014-2020...83 Gambar 4.6 Hasil Uji Normalitas...

Gambar 4.7 Hasil Uji Heteroskedastisitas ...

Gambar 4.8 Jalur Model

xv

No Arab Indonesia Keterangan Arab Indonesia Keterangan

1 ا ‘ koma

di atas

ط t} te dg titik

di bawah

2 ب b be ظ z Zed

3 ت t te ع ‘ koma di

atas terbalik

4 ث th te ha غ gh ge ha

5 ج j je ف f Ef

6 ح h} ha dg titik

di bawah

ق q Qi

7 خ kh ka ha ك k Ka

8 د D de ل l El

9 ذ dh de ha م m Em

10 ر R er ن n En

11 ز z zed و w We

12 س s es ه h Ha

13 ش sh es ha ء ‘ Koma

di atas

14 ص s} es dg titik

di bawah

ي y es dg titik

di bawah

15 ض d} de dg titik

di bawah

- - de dg titik

di bawah

A. Latar Belakang Masalah

Perkembangan perekonomian suatu negara ditopang oleh pentingnya peran perbankan. Semakin baik kinerja perbankan suatu negara maka baik pula kondisi perekonomian negara tersebut. Perekonomian suatu negara yang lancar sangat dipengaruhi oleh efisiensi dan efektifitas sistem perbankan.1

Peran perbankanterhadappembangunan perekonomian suatu negara bergantung pada perkembangan dinamis dan kontribusi perbankan. Peran utama suatu perbankan adalah menjadi lembaga intermediasi. Sebagai lembaga intermediasi, bank memiliki usaha kegiatan menghimpun dana dan menyalurkan kembali dana tersebut serta menyediakan jasa-jasa sebagai kegiatan pendukungnya.2

Undang-Undang (UU) Nomor 7 Tahun 1992 tentang Perbankan menjadi landasan hukum pertama bagi bank syariah. Bank syariah disebutkan sebagai bank yang operasionalnya menggunakan sistem bagi hasil. UU Nomor 7 Tahun 1992 kemudian diganti dengan UU Nomor 10 Tahun 1998 tentang Perbankan.Setelah berubahnya landasan hukum tersebut,baru bermunculan bank syariah lainnyasepertiBank Indonesia Finance and Investment (IFI), Bank Syariah Mandiri (BSM), serta cabang syariah dari Bank Niaga, Bank Rakyat Indonesia

1M Sulhan&Ely Siswanto, Manajemen Bank Konvensional dan Syariah (Malang: UIN Malang Press, 2008), 3.

2 Kasmir, Bank dan Lembaga Keuangan Lainnya(Jakarta: PT Raja Grafindo Persada, 2002), 10.

(BRI), Bank Tabungan Negara (BTN),Bank Umum Koperasi Indonesia(Bukopin), Bank Mega, dan Bank Pembangunan Daerah (BPD) Aceh.3

Tolak ukur keberhasilan bank syariah dapat dibuktikan dengan adanya eksistensi bank syariah pada saat Indonesia mengalami krisis global pada tahun 1998 yang berdampak pada tenggelamnya bank-bank konvensional yang operasionalnya menggunakan sistem bunga karena kegagalan dalam membayar bunga. Sementara bank syariah tetap eksis bertahan karena bank syariah dalam operasionalnya tanpa menggunakan sistem bunga. Selain itu bank syariah kembali membuktikan mampu bertahan dalam krisis global yang melanda Indonesia pada ujung tahun 2008 silam. Bukti bahwa bahwa Bank Muamalat berhasil dan mampu melewati krisis yang terjadi pada tahun 1998 dan 2008 yaitu kinerja yang ditunjukkan Bank Muamalat yang semakin meningkat dan tidak mengambil sepersen pun hibah bantuan yang dikeluarkan pemerintah serta pada saat krisis keuangan pada tahun 2008 Bank Muamalat mampu menciptakan laba sebesar Rp300 miliar lebih. Keamanan dan ketahanan bank syariah dalam melewati krisis global tersebut mampu memberikan kepercayaan kepada stakeholder.4

Perkembangan perbankan syariah juga dapat dilihat melalui perbandingan jumlah perbankan syariah selama dua dekade, mulai tahun 1998, 2008, dan 2018,baik bank umum syariah (BUS), unit usaha syariah (UUS), dan bank pembiayaan rakyat syariah (BPRS). Berikut tabel perkembangan perbankan syariah di Indonesia.

3 Ichsan Nurul Hasan, Perbankan Syariah (Ciputat: GP Press Group, 2014), 103.

4Ichsan Nurul Hasan, Perbankan Syariah ....,105.

Tabel 1.1

Dua DekadePerkembangan Bank Syariah di Indonesia

Keterangan 1998 2008 2018

BUS 1 5 13

UUS - 27 20

BPRS 76 131 354

Sumber: Statistik Perbankan Syariah bulan Januari 1998, Desember 2008 dan Desember 2018

Berdasarkan Tabel 1.1,perkembangan bank syariah tahun 1998,2008, dan 2018mengalami peningkatan setiap tahunnya. Hingga 2020, perkembangan jumlah kantor bank syariah di Indonesia tetap mengalami peningkatan. Halini ditunjukkan oleh Tabel 1.2.

Tabel 1.2.

Jaringan Kantor Individual Perbankan Syariah Tahun2020 Kelompok

Bank

Jumlah Bank Kantor Pusat Operasional

Kantor Cabang

Kantor Kas

BUS 14 480 1.246 196

UUS 20 160 164 62

BPRS 168 168 - 286

Total 808 1410 544

Sumber: Statistik Perbankan Syariah (SPS) bulan Januari 2020

Tabel 1.2 menunjukkan perkembangan jumlah bank syariah di Indonesia pada 2018 mengalami peningkatan dari tahun 2008. Jumlah bank syariah berjumlah 5 menjadi 13. Berdasarkan Tabel 1.1 dan Tabel 1.2dapat disimpulkan bahwa perbankan syariah berdasarkan jumlah bankmengalami perkembangan meski perkembangan ini bukan satu-satunya tolok ukur keberhasilan kinerja perbankan syariah.

Meskipun industri perbankan syariah mengalami perkembangan pesat disetiap rata-rata dekade yang mengalami pertumbuhan sebesar 33,2%, namun

pada tahun 2012 sampai tahun 2014 perbankan syariah sempat mengalami tren penurunan atau perlambatan volume usaha dengan catatan pertumbuhan pada tahun 2014 sebesar 12%.5 Berikut pertumbuhan perbankan syariah mulai tahun 2008-2014:

Gambar 1.1

Perkembangan Perbankan Syariah 2008-2014

Sumber: ojk.go.id

Gambar 1.1 menunjukkan sepanjang2008 hingga 2011, industri perbankan syariah mengalami tren pertumbuhan yang dinilai berdasarkan aset, pembiayaan, dan deposito/simpanan.Namun, pada 2012 hingga2014,terjadi tren penurunan volume usaha. Penurunan volume usaha perbankan tersebut dipengaruhi oleh makroekonomi (pertumbuhan ekonomi dunia dan Indonesia). Berikut ini kondisi makroekonomi (pertumbuhan ekonomi dunia dan Indonesia) tahun 2014.

5Otoritas Jasa Keuangan. 2015. “Roadmap Perbankan Syariah Indonesia 2015-2019. Jakarta:

Departemen Perbankan Syariah.

Gambar 1.2

Kondisi Makroekonomi (pertumbuhan ekonomi dunia dan Indonesia)

Sumber: Laporan Kinerja Tahunan OJK Tahun 2014

Gambar 1.2 menunjukkan bahwa kondisi perekonomian dunia pada tahun 2014 mengalami perlambatan pertumbuhan ekonomi. Kondisi tersebut memberikan pengaruh terhadap pertumbuhan ekonomi negara berkembang termasuk Indonesia. Sampai dengan triwulan IV 2014, pertumbuhan ekonomi Indonesia tercatat 5,01% lebih rendah dari pertumbuhan ekonomi pada tahun 2013 yang tercatat sebesar 5,6%. Penurunan pertumbuhan ekonomi ini dapat

mempengaruhi perkembangan perbankan di Indonesia khususnya pada tahun 2014.

Fenomena tersebut perlu diwaspadai dan dicermati terkait faktor-faktor yang berkaitan isu tersebut dan menentukan strategi yang tepat untuk menunjukkan kinerja perbankan syariah Indonesia yang positif dan berkembang.

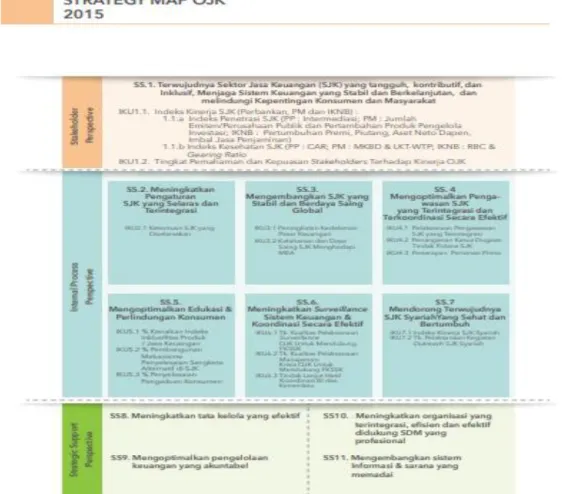

Oleh karena itulah OJK membentuk strategy map tahun 2015 yang terdiri dari 11 sasaran strategis. Berikut strategy map OJK tahun 2015:

Gambar 1.3 Strategy Map OJK 2015

Sumber: Sumber: Laporan kinerja tahunan OJK Tahun 2014

Gambar 1.3 menunjukkan bahwa terdapat 11 strategi OJK untuk pengembangan sektor jasa keuangan. 11 strategi tersebut terdiri dari:

1) Terwujudnya Sektor Jasa Keuangan (SJK) yang tangguh, kontributif, dan Inklusif, Menjaga Sistem Keuangan yang Stabil dan Berkelanjutan, danmelindungi Kepentingan Konsumen dan Masyarakat.

2) MeningkatkanPengaturanSJK yang Selaras danTerintegrasi.

3) Mengembangkan SJK yangStabil dan Berdaya SaingGlobal

4) Mengoptimalkan Pengawasan SJK yang Terintegrasi dan Terkoordinasi Secara Efektif

5) Mengoptimalkan Edukasi & Perlindungan Konsumen

6) Meningkatkan Surveillance Sistem Keuangan & Koordinasi Secara Efektif 7) Mendorong Terwujudnya SJK SyariahYang Sehat dan Bertumbuh

8) Meningkatkan tata kelola yang efektif

9) Mengoptimalkan pengelolaan keuangan yang akuntabel

10) Meningkatkan organisasi yang terintegrasi, efisien dan efektif didukung SDM yang professional

11) Mengembangkan sistem Informasi & sarana yang memadai.

Selain faktor makroekonomi pada tahun 2015, strategi di atas dirasa mampu memberikan pengaruh terhadap pertumbuhan perekonomian Indonesia sektor jasa keuangan. Hal ini dapat dibuktikan dengan adanya indikator pertumbuhan perekonomian sektor jasa keuangan syariah dua tahun terakhir yaitu tahun 2018 dan 2019 yang terdapat padaGambar 1.4 berikut ini:

Gambar 1.4

Perkembangan Perekonomian Indonesia Sektor Jasa keuangan Syariah tahun 2019

Sumber: Laporan Kinerja OJK tahun 2019

Gambar 1.4 menunjukkan bahwa berdasarkan 3 indikator yaitu aset perbankan syariah, dana pihak ketiga (DPK)dan pembiayaan yang diberikan (PYD) dari tahun 2018 sampai 2019 semuanya telah mengalami pertumbuhan.

Pertumbuhan tersebut menunjukkan bahwa kinerja sektor jasa keuangan khususnya perbankan syariah telah mengalami keberhasilan.

Keberhasilan kinerja bank syariah juga tergantung dari tujuan didirikannya bank syariah. Berdasarkan pemahaman teori ekonomi konvensional bahwa profit

maksimum atau memaksimumkan laba merupakan tujuan dasar suatu perusahaan.

Disamping tujuan dasar memaksimumkan laba, perusahaan konvensional juga memiliki tujuan normatif perusahaan yaitu untuk dapat memaksimumkan nilai (value) perusahaan yang dapat tercermin dari meningkatnya earning per share (EPS). Perhitungan dari EPS adalah dengan membandingkan antara laba yang dibagikan ke pemegang saham dengan jumlah saham (share) yang beredar. Jika EPS mengalami peningkatan, maka dapat diartikan bahwa kinerja perusahaan masa lalu bisa dikatakan baik. Oleh karena itu, indikator untuk bisa menentukan kinerja perusahaan baik atau tidak, salah satunya adalah menggunakan ukuran laba.

Berdasarkan latar belakang, maka penelitian ini mengambiljudul

“Pengaruh Penggunaan Sumber Dana Bank Syariah dan Unit Usaha Syariah terhadap Total Pendapatan dan Dampaknya terhadap Laba (Studi pada Laporan Keuangan Gabungan Bank Syariah dan Unit Usaha Syaraiah di Indonesia periode 2014 -2020)”.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapatpengaruh variabel utang bank, surat berharga yang diterbitkan, dan dana pihak ketiga terhadap variabel total pendapatan secara parsial dan variabel manakah yang pengaruhnya paling besar?

2. Apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dan dana pihak ketiga terhadap variabel total pendapatan secara simultan?

3. Apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dana pihak ketiga, total pendapatan terhadap variabel laba secara parsialdan variabel manakah yang pengaruhnya paling besar?

4. Apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dana pihak ketiga, total pendapatan terhadap variabel laba secara simultan?

5. Apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan dan dana pihak ketiga terhadap variabel laba melalui variabel total pendapatan?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dan dana pihak ketiga terhadap variabel total pendapatan secara parsial dan variabel manakah yang pengaruhnya paling besar.

2. Untuk mengetahui apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dan dana pihak ketiga terhadap variabel total pendapatan secara simultan.

3. Untuk mengetahui apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dana pihak ketiga, total pendapatan terhadap variabel laba secara parsial.

4. Untuk mengetahui apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan, dana pihak ketiga, total pendapatan terhadap variabel laba secara simultan.

5. Untuk mengetahui apakah terdapat pengaruh variabel utang bank, surat berharga yang diterbitkan dan dana pihak ketiga terhadap variabel laba melalui variabel total pendapatan.

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Penelitian ini dapat menambah wawasan dan keilmuan sehingga mampu dikembangkan kearah praktis dalam mengambil kebijakan terkait penggunaan sumber dana bank dalam meningkatkan laba.

2. Bagi Dunia Akademis

Kajian dalam penelitian ini akan memberikan kontribusi terhadap pengembangan keuangan syariah secara teori maupun praktis untuk memperoleh pijakan yang kuat untuk diterapkan, khususnya dalam hal pemilihan alternatif penggunaan sumber dana bank syariah.

E. Ruang Lingkup Penelitian

Variabel penelitian ini adalah akun utang bank/(liability bank),surat berharga yang diterbitkan, dana pihak ketiga, total pendapatan dan laba yang terdapat pada laporan keuangan bank syariah yang diterbitkan oleh Otoritas Jasa Keuangan (OJK) periode 2014 hingga2020.

F. Definisi Operasional

Definisi operasional adalah definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati dan dicermati di lapangan. Definisi

operasional menjelaskan indikator sebagai alat pengambil data yang cocok digunakan atau mengacu pada bagaimana mengukur suatu variabel.

Definisi operasional dalam penelitian ini akan dijelaskan dalam Tabel 1.3 berikut.

Tabel 1.3.

Definisi Operasional

Hal Definisi Indikator

Utang(X1) Variabel utang diambil dari laporan neracagabungan kegiatan usaha BUSdan UUS pada kelompok komponen Passiva dalam Statistik Perbankan Syariah yang dipublikasi oleh OJK

Total Utang = Utang jangka pendek + Utang jangka panjang

Surat Berharga yang

Diterbitkan

Variabel surat berharga yang diterbitkan diambil dari laporan neraca gabungan BUS dan UUS kelompok passiva sebelah kewajiban dan modal dalamStatistik Perbankan Syariah yang yang dipublikasi oleh OJK

Total Surat Berharga yang diterbitkan

Dana Pihak Ketiga

Variabel dana pihak ketiga dalam penelitian ini dapat diperoleh dari laporan kegiatan usaha gabungan BUS dan UUS kelompok komponen kewajiban dan modal pada Statistik Perbankan Syariah yang dipublikasi oleh OJK

Total Dana Pihak Ketiga

Total Pendapatan

Variabel total pendapatan dalam penelitian ini diambil dari laporan gabungan laba rugi BUS dan UUS dalamStatistik Perbankan Syariah yang dipublikasi oleh OJK

Total Pendapatan = pendapatan operasional + non operasional

Laba Variabel laba dalam penelitian ini dapat diperoleh dari laporan gabungan laba rugi BUS dan UUS pada Statistik Perbankan Syariah yang dipublikasi oleh

Laba=Total Pendapatan-Total Beban

OJK

Bank Syariah Bank syariah dalam penelitian ini adalah BUS dan UUS.

Laporan keuangan gabungan BUS dan UUS.

Sumber: Diolah

G. Asumsi Penelitian

Asumsi penelitian adalah anggapan dasar atau postulat dari sebuah penelitian atau titik dasar pemikiran yang kebenarannya diterima oleh peneliti sebagai dasar penelitian atas permasalahan yang diteliti.6Adapun asumsi dalam penelitian ini yaitu:

1) Variabel utang bank, surat berharga yang diterbitkan, dan dana pihak ketiga berpengaruh signifikan secara parsialmaupun simultan terhadap variabel total pendapatan.

2) Variabel utang bank, surat berharga yang diterbitkan, dana pihak ketiga, dan total pendapatan berpengaruh signifikan terhadap variabel laba secara parsialmaupun simultan.

3) Variabel utang bank, surat berharga yang diterbitkan dan dana pihak ketiga berpengaruh signifikan terhadap variabel laba melalui variabel total pendapatan.

H. Sistematika Penulisan

Sistematika penulisanmemuat susunanbahasan dari Bab IPendahuluan sampai Bab VIPenutup.

Bab IPendahuluan memuat latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian (variabel dan indikator

6 Imron Rosidi, Ayo Senang Menulis Karya Tulis Ilmiah (Jakarta: CV. Media Pustaka, 2005), 31.

variabel), definisi operasional,asumsi penelitian dan sistematika pembahasan.

Bab II Kajian Pustaka berisikan tentangdasar teori yang menjadi pijakan dalam penelitian yang memuat penelitian terdahulu, kajian teori, kerangka konseptual dan hipotesis.

Bab III Metode Penelitian berisi metode penelitian yang meliputi pendekatan dan jenis penelitian, populasi dan sampel, teknik pengumpulan data, analisis data.

Bab IV Hasil Penelitianyang berisi deskripsi data yang meliputi gambaranobjek penelitian, deskripsidata, analisisdatadan pengujian hipotesis.

Bab V Pembahasan memuattentang analisis hasil pengujian untuk menjawab masalah.

Bab VI Penutupyang berisi kesimpulan dan saran-saran yang bersifat konstruktif bagi semua pihak-pihak pada umumnya dan bagi lembaga yang diteliti khususnya.

BAB II

KAJIAN PUSTAKA A. Penelitian Terdahulu

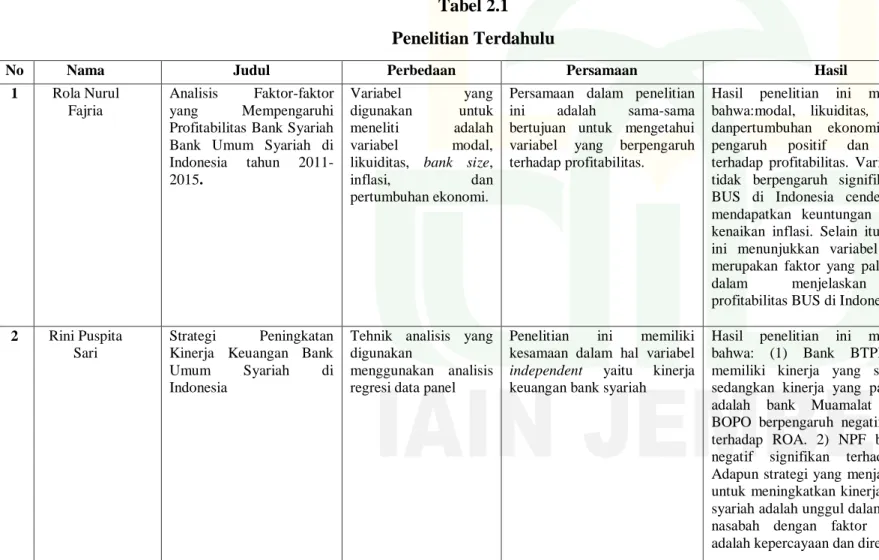

Penelitian mengenai pengaruh penggunaan sumber dana bank saat ini merupakan sesuatu yang kompleks namun yang melakukan penelitian khusus tentang pengaruh utangbank, surat berharga yang diterbitkan, dana pihak ketiga terhadap total pendapatan dan dampaknya terhadap laba bank syariah belum ada.

Dibawah ini akan disajikan tabel yang memuat ringkasan-ringkasan penelitian terdahulu.

1. Rola Nurul Fajria, 2016, Mahasiswa Magister IAIN Surakarta, judul penelitian “Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah Bank Umum Syariah di Indonesia tahun 2011-2015”. Hadirnya kesepakatan Masyarakat Ekonomi Asean (MEA) 2015 dikhawatirkan akan menjadi ancaman karena pasar potensial domestik akan diambil oleh pesaing dari negara lain. Bank Umum Syariah (BUS)di Indonesia dituntut meningkatkan performa bisnis dan mempertahankan stabilitas sistem perbankan dengan cara meningkatkan profitabilitasnya. Penelitian ini bertujuan untuk mengetahui pengaruh modal, likuiditas, bank size, inflasi dan pertumbuhan ekonomi terhadap profitabilitas BUS di Indonesia pada tahun 2011-2015. Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Data sekunder digunakan dalam penelitian ini. Penelitian ini ditetapkan 5 tahun dari periode 2011-2015. Teknik purposive sampling digunakan dalam pengambilan sampel sehingga hanya menggunakan 11 BUS dari seluruh BUS di Indonesia. Data untuk variabel modal, likuiditas dan bank size diperoleh

dari 220 data laporan keuangan triwulan 11 BUS. Sedangkan data untuk variabel inflasi dan pertumbuhan ekonomi diambil dari data triwulan Bank Indonesia (BI)dan Badan Pusat Statistik (BPS)Indonesia. Validasi data penelitian ini diverifikasi dengan dipublikasikannya data tersebut dalam website masing-masing BUS, websiteBIdan websiteBPSIndonesia. Analisis regresi data panel Generalized Least Square (GLS) digunakan untuk menganalisis faktor-faktor yang mempengaruhi profitabilitas BUS di Indonesia pada 2011-2015. Hasil penelitian ini menunjukkan bahwa: (1) modal memiliki pengaruh positif dan signifikan terhadap profitabilitas,(2) likuiditas memiliki pengaruh positif dan signifikan terhadap profitabilitas, (3) bank size memiliki pengaruh positif dan signifikan terhadap profitabilitas, (4) inflasi memiliki pengaruh positif dan tidak berpengaruh signifikan terhadap profitabilitasdan (5) pertumbuhan ekonomi memiliki pengaruh positif dan signifikan terhadap profitabilitas. Variabel inflasi tidak berpengaruh signifikan karena BUS di Indonesia cenderung tidak mendapatkan keuntungan ketika ada kenaikan inflasi. Selain itu, penelitian ini menunjukkan variabel banksize merupakan faktor yang paling penting dalam menjelaskan variasi profitabilitas bagi BUS di Indonesia.7

2. Rini Puspita Sari, 2018, Mahasiswa Magister UIN Syarif Hidayatullah Jakarta, judul penelitian “Strategi Peningkatan Kinerja Keuangan Bank Umum Syariah di Indonesia”. Setiap perbankan mempunyai tujuan yang sama baik jangka pendek maupun jangka panjang yaitu untuk memaksimumkan dan meningkatkan keuntungan. Kinerja bank merupakan

7 Rola Nurul Fajria, “Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah Bank Umum Syariah di Indonesia tahun 2011-2015”, (Tesis, IAIN Surakarta, 2016).

hal yang sangat penting pada bisnis perbankan untuk menunjukkan kredibilitasnya agar mendorong masyarakat menggunakan jasa bank tersebut.

Tujuan dari penelitian ini untuk mengetahui pengaruh faktor internal (FDR, CAR, BOPO, NPF) dan eksternal (inflasi dan BI rate) terhadap profitabilitas (ROA) serta menentukan strategi untuk meningkatkan kinerja BUS di Indonesia. Penelitian ini menggunakan data primer dan data sekunder. Data sekunder berupa data kinerja keuangan syariah BUS sebagai faktor internal diperoleh dari Annual Report (AR) 12 BUS di Indonesia berasal (OJK) tahun 2013-2017 dan data ekonomi makro Indonesia selama periode tahun 2013- 2017, sedangkan data primer yang diperoleh dari hasil justifikasi pakar perbankan syariah (purposive sampling), dengan beberapa kriteria yang telah ditentukan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif, analisis mapping, analisis regresi data panel, dan metode analytical hierarchy process (AHP). Hasil penelitian ini menunjukkan bahwa: Bank BTPN Syariah memiliki kinerja yang sangat baik sedangkan kinerja yang paling buruk adalah Bank Muamalat Indonesia, BOPO berpengaruh negatif signifikan terhadap ROA,2) NPF berpengaruh negatif signifikan terhadap ROA. Adapun strategi yang menjadi prioritas untuk meningkatkan kinerja perbankan syariah adalah unggul dalam pelayanan nasabah dengan faktor penentunya adalah kepercayaan dan direksi.8

3. Mutmainnah Nurdin, 2017, Mahasiswa Magister Manajemen Keuangan Universitas Hasanuddin Makasar, judul penelitian “Struktur Keuangan dan

8 Rini Puspita Sari, “Strategi Peningkatan Kinerja Keuangan Bank Umum Syariah di Indonesia”

(Tesis, UIN Syarif Hidayatullah Jakarta, 2018).

Manajemen Hutang terhadap Laba (Studi kasus pada PT Garuda Indonesia)”.

Penelitian ini bertujuan untuk menganalisis struktur keuangan dan manajemen utang dapat berpengaruh terhadap kinerja laba dengan rasio efisiensi sebagai variabel intervening pada perusahaan penerbangan PT Garuda Indonesia. Teknik analisis data menggunakan SPSS 21 for Windows.

Analisis data menggunakan uji statistik regresi berganda dengan menganalisis uji t statistik dan uji f statistik. Hasil penelitian menunjukkan pada hasil uji regresi pertama, variabel bebas (struktur keuangan, manajemen utang) secara simultan tidak berpengaruh terhadap variabel intervening (rasio efisiensi) dengan nilai signifikansi sebesar 0,129 dan model analisis ini mampu menjelaskan variabel dependen sebesar 10%. Hasil uji regresi kedua, variabel bebas (struktur keuangan, manajemen utang) dan variabel intervening (rasio efisiensi) secara simultan berpengaruh terhadap variabel terikat (kinerja laba) dengan nilai signifikansi 0,001 dan model analisis ini mampu menjelaskan variabel dependen sebesar 35,1%.9

4. Muhammad Arif Darwis, 2016, mahasiswa Magister UIN Alauddin Makasar, judul penelitian “Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Laba Bersih Melalui Pendapatan Bagi Hasil pada Bank Syariah tercatat di Bursa Efek Indonesia”. Masalah yang sering dihadapi oleh setiap perusahaan itu tidak terlepas dari kebutuhan akan dana untuk membiayai usahanya. Untuk memenuhi kebutuhannya, hampir semua perusahaan memanfaatkan perbankan. Salah satunya adalah bank syariah yang menyalurkan dana dalam bentuk pembiayaan, diantaranya adalah pembiayaan

9 Mutmainnah Nurdin, “Struktur Keuangan dan Manajemen Hutang terhadap Laba (Studi kasus pada PT Garuda Indonesia)”, (Tesis, Universitas Hasanuddin Makasar, 2017).

mudharabah, pembiayaan musyarakah, dan pembiayaan murabahah.

Pembiayaan yang telah disalurkan oleh bank syariah mengandung risiko kemacetan pelunasannya, sehingga dapat berpengaruh terhadap laba.

Penelitian ini bertujuan untuk: (1) mengetahui perkembangan pembiayaan mudharabah dan musyarakahterhadap laba bersih melalui pendapatan bagi hasil pada bank syariah tercatat di bursa efek Indonesia, (2) menguji pengaruh besarnya pembiayaan mudharabah dan musyarakah, baik secara parsial maupun simultan terhadap terhadap laba bersih melalui pendapatan bagi hasil pada bank syariah tercatat di bursa efek indonesia. Populasi dalam penelitian ini adalah semua bank syariah yang tercatat di bursa efek indonesia.

Berdasarkan hasil penelitian, maka dapat diberikan saran yaitubank syariah sebaiknya terus menggalakkan pembiayaan mudharabah sebagai salah satu produk unggulan, karena merupakan satu-satunya variabel yang berpengaruh terhadap laba. 10

5. Sakifah, 2017, mahasiswa Magister Ekonomi Islam UIN Sunan Kalijaga Yogyakarta, judul penelitian “Pengaruh Sukuk dan Gross Domestic Bruto (GDP) terhadap Kinerja dan Nilai Perusahaan di Indonesia”. Munculnya sukuk sebagai instrumen alternatif investasi merupakan angin segar bagi investor khususnya muslim di Indonesia. Hal ini dibuktikan dengan peningkatan nilai outstanding sukuk dari tahun ke tahun yang terus mengalami peningkatan. Alasan utama penelitian ini penting dilakukan adalah untuk memberi bukti empiris tentang bagaimana dan seberapa besar sukuk dapat mempengaruhi kinerja dan nilai perusahaan di Indonesia.

10 Muhammad Arif Darwis, “Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Laba Bersih Melalui Pendapatan Bagi Hasil pada Bank Syariah tercatat di Bursa Efek Indonesia”, (Tesis, UIN Alauddin Makasar, 2016).

Beberapa teori struktur modal seperti Trade Off Theory, Pecking Order dan Signalling Theory menyatakan bahwa terdapat hubungan antara struktur modal dengan kinerja dan nilai perusahaan. Metode analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif canonical correlation analysis. Pendekatan analisis ini dilakukan karena uji hipotesis dilakukan terhadap sekelompok variabel independen dan beberapa variabel dependen sekaligus, hal ini mendukung diperlukannya analisis multivariat.

Data yang digunakan dalam penelitian ini adalah data laporan keuangan perusahaan dan data yang terhimpun dalam Indonesia Capital Market Directory (ICMD) selama tahun pertama dan kedua setelah penerbitan sukuk.

Hasil dari penelitian ini menunjukkan bahwa ada pengaruh baik secara parsial maupun simultan dari SL (Sukuk to Liability) yang lebih kuat daripada GDP terhadap kinerja perusahaan baik rasio likuiditas, profitabilitas, maupun leverage. SLberpengaruh positif terhadap price book valuePBV namun secara parsial negatif signifikan terhadap Tobin’s Q sebagai variabel nilai perusahaan.11

6. Muhammad Abduh & Aizat Alias, 2014,IIUM Institute of Islamic Banking and Finance, Malaysia, judul penelitian “Factors Determine Islamic Banking Performance in Malaysia”. Bukti telah menunjukkan bahwa perbankan Islam mengalami perkembangan luar biasa sejak tiga dekade terakhir, terutama di Malaysia. Penelitian ini bertujuan untuk menyelidiki faktor-faktor yang menentukan kinerja perbankan Islam di Malaysia, khususnya pada periode 2006 hingga 2010. Prediktor adalah provisi kerugian pinjaman terhadap total

11 Sakifah,”Pengaruh Sukuk dan Gross Domestic Bruto (GDP) terhadap Kinerja dan Nilai Perusahaan di Indonesia” (Tesis, UIN Sunan Kalijaga Yogyakarta, 2017).

aset, pinjaman bersih terhadap total aset, total biaya overhead terhadap total aset, rasio ekuitas pemegang saham, dan ukuran bank yang mewakili faktor internal sertaPDB dan inflasi yang mewakili faktor eksternal. Metode PooledOrdinary Least Square (OLS) menunjukkan bahwa provisi kerugian pinjaman terhadap total aset, total biaya overhead terhadap total aset, dan inflasi adalah variabel signifikan yang mempengaruhi kinerja perbankan Islam Malaysia pada periode yang dianalisis.12

7. Leli Amnah Rakhimsyah & Barbara Gunawan,2011,jurnal riset mahasiswa Akuntansi Fakultas Ekonomi Universitas Kanjuruan Malang, judul penelitian

“Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan”.Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan, untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Industri manufaktur dipilih karena memiliki jumlah perusahaan yang terdaftar paling banyak dibandingkan dengan industri lain. Penelitian ini menguji

12 Muhammad Abduh & Aizat Alias, “Factors Determine Islamic Banking Performance in Malaysia”, Journal of Islamic Banking and Finance, (January – March 2014), 44-54.

pengaruh keputusan investasi yang diproksikan dengan Price Earning Ratio (PER), keputusan pendanaan dikonfirmasikan melalui Debt to Equity Ratio (DER), kebijakan dividen yang diproksikan menggunakan Dividend Payout Ratio (DPR), dan tingkat suku bunga yang diproksikan menurut rata-rata suku bunga BI Rate pertahun Januari 2008-2011 berupa persentase (%) sebagai variabel independen terhadap nilai perusahaan yang dikonfirmasikan melalui PBV sebagai variabel dependen. Populasi dari penelitian ini adalah Perusahaan publik yang terdaftar di Bursa Efek Indonesia dengan Perusahaan manufaktur sebagai sampel. Metode sampling yang digunakan adalah metode purposive sampling. Sampel dikumpulkan dari 26 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2011. Teknik analisis data menggunakan uji asumsi klasik: Uji multikolinearitas, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas. Pengujian hipotesis menggunakan analisis regresi berganda. Hasil penelitian menunjukkan bahwa keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan. Sedangkan tingkat suku bunga berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.13

8. Wempy Singgih Herdiyanto, 2015, Diponegoro Journal of Accounting, judul penelitian “Pengaruh Struktur Utang terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur tahun 2011-2013)”. Penelitian ini bertujuan untuk menguji pengaruh struktur utang terhadap kinerja perusahaan. Tergantung variabel adalah kinerja perusahaan yang diwakili

13 Leli Amnah Rakhimsyah & Barbara Gunawan,“Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan”, Jurnal, Investasi, 7 no 1 (Juni 2011), 31-45.

oleh tingkat profitabilitas dengan indikator pengembalian aset (ROA).

Sedangkan variabel independen terdiri dari utang jangka pendek untuk aset (STD), utang jangka panjang untuk aset (LTD) dan total utang ke aset (TDA).

Setiap langkah dengan data dalam tahun ini dan yang terakhir tahun.Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2011-2013. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Data dari 306 perusahaan diambil sebagai sampel penelitian. Data penelitian ini dianalisis menggunakan model regresi berganda. Hasil penelitian ini menunjukkan bahwa TDA, STD dan LTD tidak memiliki hubungan yang signifikan dengan kinerja perusahaan.14

9. Ni Made Veronika Sari & I G.A.N. Budiasih, 2014, Jurnal Akuntansi Universitas Udayana Bali, judul penelitian “Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Asset Turn Over terhadap Profitabilitas”.

Penelitian ini meneliti pengaruh DER, firm size, inventory turnover dan assets turnover pada profitabilitas. Penelitian dilakukan pada perusahaan wholesale and retail trade yang terdaftar di Bursa Efek Indonesia tahun 2009-2012.

Sampel penelitian ini mencakup 23 perusahaan yang dipilih melalui kriteria sampel. Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil analisis menunjukkan bahwa DERberpengaruh

terhadap profitabilitas,sedangkan

variabelFirmSize,InventoryturnoverdanAssetsturnovertidakberpengaruhpada

14 Wempy Singgih Herdiyanto, “Pengaruh Struktur Utang terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur tahun 2011-2013)”, Diponegoro Journal of Accounting, 4 No 3( 2015), 1-10.

profitabilitas karena nilai signifikansi dari variabel tersebut yang lebih dari 0,05.15

10. Ikromi Ramadhani, 2013, Jurnal Etikonomi UIN Syarif Hidayatullah Jakarta, judul penelitian “Pengaruh Penerbitan Obligasi Syariah terhadap Profitabilitas”. Tujuan dari penelitian ini adalah untuk menganalisis dampak penerbitan obligasi syariah terhadap profitabilitas perusahaan. Profitabilitas perusahaan diukur dengan laba atas aset (ROA) dan laba atas ekuitas (ROE).

Metode analisis yang digunakan dalam penelitian ini adalah regresi linier sederhana dengan dua variabel yaitu ROA dan ROE, dan satu variabel independen seperti penerbitan obligasi syariah. Hasil penelitian menunjukkan bahwa tidak ada pengaruh penerbitan obligasi syariah terhadap profitabilitas pada perusahaan yang terdaftar di Pasar Modal Indonesia. Alasan dari hasil ini adalah karena tidak ada dampak langsung pada penerbitan obligasi syariah pada profitabilitas perusahaan. Penerbitan obligasi syariah memiliki dampak langsung pada pendanaan perusahaan untuk kegiatan operasional.16

11. Tsalatsah Nurakhiroh dkk, 2014, Accounting Analysis Journal Universitas Negeri Semarang, judul penelitian “Pengaruh Rasio Keuangan terhadap Rating Sukuk dengan Manajemen Laba sebagai Intervening”.Penelitian ini bertujuan untuk menganalisis pengaruh rasio keuangan terhadap rating sukuk dengan manajemen laba sebagai variabel intervening. Populasi dari penelitian ini adalah seluruh perusahaan non perbankan penerbit sukuk yang telah terdaftar di BEI periode 2009-2012. Sampel dipilih menggunakan metode

15 Ni Made Veronika Sari & I G.A.N Budiasih,“Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Asset Turn Over terhadap Profitabilitas”, E-Jurnal Akuntansi Universitas Udayana, 6.2(2014), 261-273.

16 Ikromi Ramadhani,“Pengaruh Penerbitan Obligasi Syariah terhadap Profitabilitas”, Jurnal Etikonomi, 12.2 (Oktober 2013), 149-164.

purposive sampling yaitu perusahaan non perbankan penerbit sukuk yang sukuknya di rating oleh Pemeringkat Efek Indonesia (PEFINDO) sehingga diperoleh 40 pengamatan. Data dianalisa dengan menggunakan regresi berganda dan analisis jalur berupa uji sobel. Hasil dari penelitian ini menunjukkan bahwa profitabilitas berpengaruh terhadap manajemen laba sedangkan likuiditas dan leverage tidak berpengaruh terhadap manajemen laba. Profitabilitas dan leverage berpengaruh terhadap rating sukuk, sedangkan likuiditas dan manajemen laba tidak berpengaruh terhadap rating sukuk. Uji hipotesis menggunakan uji sobel menunjukan bahwa secara tidak langsung manajemen laba tidak dapat memediasi hubungan antara profitabilitas dengan rating sukuk.17

12. Astri Faradila & Ari Dewi Cahyati, 2013, Jurnal Riset Akuntansi dan Komputerisasi Akuntansi (JRAK) Universitas Islam “45” (UNISMA) Bekasi, judul penelitian “Analisis Manajemen Laba pada Perbankan Syariah“.

Penelitian ini menentukan dan menganalisis keberadaan manajemen laba dalam laporan keuangan syariah bank guna membuktikan kinerja bank syariah dalam melakukan aktivitas bisnisnya. Menggunakan metode deskriptif kualitatif dengan pengumpulan data dokumentasi, penelitian ini akan mengungkapkan fakta operasi Bank Shari dan manajemen pendapatan oleh manajer. Berdasarkan bukti yang dikumpulkan dalam laporan keuangan, nilai minimum Discretionary Accrual (DACC) untuk tahun 2011 adalah - 5.02E - 12, dan 1.142E - 11 adalah nilai maksimum. Dan untuk 2012, minimum nilaiDACC adalah - 1.49E - 11, 5.528E - 12 adalah nilai

17 Tsalatsah Nurakhiroh dkk “Pengaruh Rasio Keuangan terhadapRating Sukuk dengan Manajemen Laba sebagai Intervening”, Accounting Analysis Journal, 3.1 (2014), 109-117.

maksimum. Hasil penelitian ini adalah DACC Bank Syariah memiliki nilai positif dan negatif. Ini berarti ada manajemen laba dalam laporan keuangan Bank Syariah selama 2 tahun, 2011 dan 2012. Untuk mengurangi penghasilan manajemen di Bank Syariah, Dewan Pengawas Syariah (DPS) membutuhkan orang yang kompeten untuk memaksimalkannya fungsi.18

13. Akhmad Sirojudin Munir, 2017, Jurnal Ummul Qura Institut Pesantren Sunan Drajat (INSUD) Lamongan, judul penelitian “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Perbankan Syariah Di Indonesia”. Bank Syariah adalah sistem perbankan dalam Ekonomi Islam didasarkan pada konsep pembagian baik keuntungan maupun kerugian. Bank-bank syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah ritual, tetapi transaksi bisnis pun harus sesuai dengan ajaran syariah. Kinerja keuangan perusahaan dapat diketahui berdasarkan hasil laporan keuangan. Hasil laporan keuangan menunjukkan kinerja perusahaan tersebut dipakai sebagai dasar penentu kebijakan bagi pemilik, manajer dan investasi. Return on assets adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan positif. Semakin besar tingkat keuntungan (ROA) yang didapat oleh bank syariah akan berpengaruh terhadap kas atau aset bank tersebut, yaitu bertambahnya total

18 Astri Faradila & Ari Dewi Cahyati, “Analisis Manajemen Laba pada Perbankan Syariah“, Jurnal Riset Akuntansi dan Komputerisasi Akuntansi, 4.1 (Februari 2013), 57-74.

aset bank syariah, sehingga dapat menyebabkan semakin besar pula upaya manajemen menginvestasikan keuntungan tersebut dengan berbagai kegiatan yang menguntungkan manajemen, terutama dengan penyaluran pembiayaan.19

14. Lety Puspitosari,2015, Jurnal Ilmiah Manajemen (MIX) Universitas Mercu Buana Jakarta, judul penelitian “Analisis Faktor-Faktor yang berpengaruh terhadap Manajemen Laba pada Bank Syariah“. Transparansi dalam mengungkapkan laporan keuangan diperlukan oleh pengambil keputusan karena keseimbangan yang tepat dan informasi yang memadai sangat penting bagi perusahaan. Dalam laporan keuangan saat ini, manajemen menggunakan metode akuntansi dengan tujuan tertentu. Ini sering disebut laba manajamen.

Tindakan manajemen mendapatkan manajemen menimbulkan sejumlah skandal dalam pelaporan keuangan perusahaan. Dalam penelitian ini, sampel perbankan syariah dengan periode pengamatan 2010 hingga 2013. Metode analisis yang digunakan adalah metode regresi berganda. Hasil penelitian menunjukkan bahwa secara simultan (uji F) variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, rasio utang terhadap ekuitas, pengembalian aset, ukuran perusahaan, komite audit dan kepemilikan audit memiliki pengaruh yang signifikan terhadap terjadinya manajemen laba di perusahaan. Hasil uji secara individual menggunakan uji t menunjukkan bahwa satu-satunya variabel pengembalian aset dan

19 Akhmad Sirojudin Munir, “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Perbankan Syariah Di Indonesia”, Jurnal Ummul Qura, 9.1 (Maret 2017),56-68.

kepemilikan institusional memiliki pengaruh signifikan terhadap terjadinya manajemen laba di perusahaan.20

15. Djamil Thalib,2016, Jurnal Keuangan dan Perbankan (JKP) Universitas Merdeka Malang,judul penelitian “Intermediasi, Struktur Modal, Efisiensi, Permodalan dan Resiko terhadap Profitabilitas Bank”. Penelitian ini bertujuan untuk menganalisis hubungan sebab akibat antara intermediasi yang diukur dengan LDR, modal struktur diukur dengan DER, efisiensi diukur dengan ROA, modal diukur dengan CAR dan NPL untuk diukur risiko terhadap profitabilitas. Penelitian ini mengambil sampel dari 25 bank yang terdaftar di periode Bursa Efek Indonesia 2008 hingga 2013, dengan metode purposive sampling. Teknik analisis data regresi linier berganda model. Hasil penelitian menunjukkan bahwa LDR, DER, CAR berpengaruh positif terhadap profitabilitas. Sedangkan ROA dan NPL dipengaruhi oleh arah negatif menuju profitabilitas.21

16. Rita Rosiana dkk, 2015, Jurnal Esensi UIN Syarif Hidayatullah Jakarta, judul penelitian “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Islamic Governance Scoreterhadap Pengungkapan Islamic Social Reporting

“. Pengungkapan tanggung jawab sosial konvensional diukur dengan indeks inisiatif pelaporan global terbatas pada aspek materi saja, sedangkan pengungkapan tanggung jawab sosial Islam tidak terbatas pada aspek material saja, tetapi pada aspek spiritual dan moral dari pelaporan sosial oleh Indeks Islam. Keterbatasan pengungkapan tanggung jawab sosial konvensional

20 Lety Puspitosari,“Analisis Faktor-Faktor yang berpengaruh terhadap Manajemen Laba pada Bank Syariah “, Jurnal Ilmiah Manajemen (MIX), vol 5. No 2 (Juni 2015), 260-274.

21 Djamil Thalib,“Intermediasi, Struktur Modal, Efisiensi, Permodalan dan Resiko terhadap Profitabilitas Bank”, Jurnal Keuangan dan Perbankan (JKP), 20.1 (2016), 116-126.

mendorong penelitian ini untuk menentukan faktor-faktor yang mempengaruhi pengungkapan pelaporan sosial pada bank syariah di Indonesia. Penelitian ini melibatkan bank syariah di Indonesia pada 2010- 2012. Metode penelitian yang digunakan adalah analisis isi yang berasal dari laporan tahunan atau situs web perusahaan Bursa Efek Indonesia pada tahun 2010-2012. Program statistik yang digunakan adalah Paket Statistik untuk Ilmu Sosial SPSS 20.0 dengan menggunakan analisis regresi linier berganda.

Variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan yang diukur dengan total aset, profitabilitas yang diukur dengan pengembalian aset, leverage yang diukur dengan rasio utang terhadap ekuitas dan Skor tata kelola Islam yang diukur dengan jumlah, keanggotaan lintas, latar belakang pendidikan, dan reputasi dewan pengawas syariah sebagai variabel independen, dan pelaporan sosial Islam sebagai variabel dependen. Hasil menunjuk ke sebuah perusahaan yang ukurannya memiliki pengaruh signifikan pada pengungkapan pelaporan sosial Islam, sedangkan sisanya tidak berpengaruh.22

17. Dyah Fitri Yani,2016, Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan Universitas Udayana Bali, judul penelitian “Pengaruh Hutang Jangka Panjang dan Profitabilitas di Bank Syariah: Studi Pada PT Bank Muamalat Indonesia“. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dengan memanfaatkan semua sumber daya yang dimiliki.

Besar kecilnya laba bagi perusahaan dipengaruhi oleh peningkatan utang atau kewajiban. Penelitian ini bertujuan untuk menganalisis pengaruh utang

22 Rita Rosiana dkk,“Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Islamic Governance Scoreterhadap Pengungkapan Islamic Social Reporting “, Esensi, 5.1 (April 2015), 87-104.

jangka panjang terhadap profitabilitas di PT Bank Muamalat Indonesia periode 1999-2013. Data dianalisis menggunakan teknik analisis regresi linier berganda. Proksi yang digunakan untuk rasio profitabilitas adalah return on equity (ROE) serta pengungkapan utang jangka panjang didasarkan pada long term debt to equity ratio (LDER) dan long term debt to asset ratio (LDAR).

Hasil Penelitian menunjukkan bahwa LDER berpengaruh signifikan terhadap profitabilitas, ketika LDER mengalami peningkatan maka profitabilitas Bank Muamalat Indonesia juga meningkat, sedangkan ketika LDAR meningkat, profitabilitas PT Bank Muamalat Indonesia tidak terpengaruh.23

18. Nurhasanah, 2014, Jurnal Administrasi Akuntansi, Pascasarjana Universitas Syiah Kuala Banda Aceh, judul penelitian “Pengaruh Assets Growth dan Dana Pihak Ketiga terhadap Profitabilitas Perbankan yang Listing di Bursa Efek Indonesia (BEI) dengan Kecukupan Modal sebagai Pemoderasi”.

Penelitian ini bertujuan untuk mengetahui pengaruh assets growth, dana pihak ketiga (DPK), CAR dengan rasio kecukupan modal sebagai variabel mediasi terhadap profitabilitas perbankan yang listing di Bursa Efek Indonesia. Populasi yang diambil adalah seluruh bank yang terdaftar di Bursa Efek Indonesia. Sampel diambil dengan metode sensus. Dari semua sampel yang diamati hanya 29 bank yang menyajikan data yang lengkap. Data dioleh dengan menggunakan analisis linear berganda melalui program SPSS. Dari hasil penelitian diperoleh bahwa variabel Assets Growth dan Capital Adequacy Ratio (CAR) berpengaruh positif dan signifikan terhadap ROA.

23 Dyah Fitri Yani “Pengaruh Hutang Jangka Panjang dan Profitabilitas di Bank Syariah: Studi Pada PT Bank Muamalat Indonesia“, Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan Universitas Udayaya Bali, Vol. 10, No. 1, (Februari 2016), 52-63.

Sementara Variabel DPK Growth tidak berpengaruh signifikan terhadap ROA. Kemudian pengujian variabel moderasi diperoleh bahwa variabel CAR mampu memoderasi pengaruh antara Assets Growth terhadap ROA, akan tetapi hasil yang diperoleh menjunjukkan pengaruh yang negatif (tidak searah). Akan tetapi variabel CAR tidak mampu memoderasi pengaruh antara DPK Growth terhadap ROA, akan tetapi hasil yang diperoleh menunjukkan hubungan yang positif.24

24 Nurhasanah, “Pengaruh Assets Growth dan Dana Pihak Ketiga terhadap Profitabilitas Perbankan yang Listing di Bursa Efek Indonesia (BEI) dengan Kecukupan Modal sebagai Pemoderasi”,Jurnal Administrasi Akuntansi: Program Pascasarjana Universitas Syiah Kuala Darussalam, Banda Aceh. 3.3 (Agustus 2014), 13-23.

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Perbedaan Persamaan Hasil

1 Rola Nurul Fajria

Analisis Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah Bank Umum Syariah di Indonesia tahun 2011- 2015.

Variabel yang digunakan untuk meneliti adalah variabel modal, likuiditas, bank size,

inflasi, dan

pertumbuhan ekonomi.

Persamaan dalam penelitian ini adalah sama-sama bertujuan untuk mengetahui variabel yang berpengaruh terhadap profitabilitas.

Hasil penelitian ini menunjukkan bahwa:modal, likuiditas, bank size danpertumbuhan ekonomi memiliki pengaruh positif dan signifikan terhadap profitabilitas. Variabel inflasi tidak berpengaruh signifikan karena BUS di Indonesia cenderung tidak mendapatkan keuntungan ketika ada kenaikan inflasi. Selain itu, penelitian ini menunjukkan variabel bank size merupakan faktor yang paling penting dalam menjelaskan variasi profitabilitas BUS di Indonesia.

2 Rini Puspita Sari

Strategi Peningkatan Kinerja Keuangan Bank Umum Syariah di Indonesia

Tehnik analisis yang digunakan

menggunakan analisis regresi data panel

Penelitian ini memiliki kesamaan dalam hal variabel independent yaitu kinerja keuangan bank syariah

Hasil penelitian ini menunjukkan bahwa: (1) Bank BTPN Syariah memiliki kinerja yang sangat baik sedangkan kinerja yang paling buruk adalah bank Muamalat Indonesia, BOPO berpengaruh negatif signifikan terhadap ROA. 2) NPF berpengaruh negatif signifikan terhadap ROA.

Adapun strategi yang menjadi prioritas untuk meningkatkan kinerja perbankan syariah adalah unggul dalam pelayanan nasabah dengan faktor penentunya adalah kepercayaan dan direksi.