Penelitian ini menggunakan pendekatan deskriptif kualitatif, yaitu mendeskripsikan pengelolaan dana investasi asuransi jiwa syariah pada PT. Oleh karena itu penulis tertarik untuk melakukan penelitian yang berjudul “ANALISIS PENGELOLAAN DANA INVESTASI ASURANSI JIWA SYARIAH PADA PT.

Manfaat Penelitian

Manfaat Teoritis

Manfaat Praktis

Penulis berharap penelitian ini dapat menambah pustaka literatur di IAIN Jember dan memberikan manfaat bagi seluruh sivitas akademika baik dosen maupun mahasiswa serta memberikan informasi pengelolaan dana investasi pada produk asuransi jiwa di PT. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat menjadi referensi tambahan bagi penelitian-penelitian yang bertema serupa, sehingga pengetahuan tentang analisis pengelolaan dana investasi terus diikuti.

Definisi Istilah

- Analisis

- Pengelolaan

- Dana Investasi

- Asuransi Jiwa Syariah

Asuransi jiwa adalah suatu layanan yang diberikan oleh suatu perusahaan untuk menanggung risiko-risiko yang berkaitan dengan hidup atau matinya tertanggung. Dengan demikian, dapat disimpulkan bahwa analisis pengelolaan dana asuransi jiwa syariah merupakan penilaian terhadap proses investasi jangka panjang yang dilakukan oleh perusahaan asuransi jiwa yang sesuai dengan syariah.

Sistematika Pembahasan

Asuransi jiwa merupakan suatu bentuk kerjasama antara masyarakat yang ingin menghindari atau setidak-tidaknya mengurangi risiko-risiko yang diakibatkan oleh risiko kematian, risiko hari tua, dan risiko kecelakaan.5. Bab empat, Penyajian Data dan Analisis Data, berisi uraian tentang objek penelitian, penyajian dan analisis data, serta pembahasan temuan.

KAJIAN KEPUSTAKAAN

Penelitian Terdahulu

Bahrul Ulum 2015 Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang dengan judul “Perbandingan Asuransi Jiwa Unit Link PT Prudential Antara Konvensional dan Syariah”. Abung Fayshal, Universitas Gunadarma dengan judul “Analisis Strategi Pemasaran Produk Asuransi Jiwa di Cabang Bumi Putra Syariah Depok”.

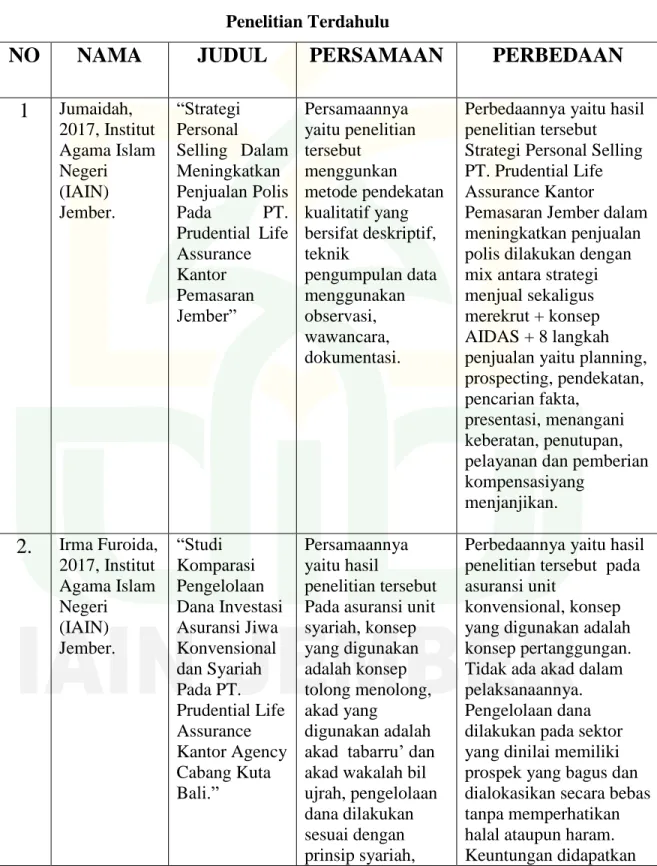

NO NAMA JUDUL PERSAMAAN PERBEDAAN 1 Jumaidah,

Ahmad

Analisis Pengelolaan Dana dan Perhitungan Kontribusi Produk AXA Mandiri Shariah Prosperity Plan di Bank Syariah Mandiri KCP Ungaran. Bedanya, hasil penelitian menunjukkan bahwa mekanisme pengelolaan dana pada produk AXA Mandiri Syariah Prosperity Plan terbagi menjadi 2 bagian yaitu kontribusi tabarru dan investasi.

Andi

Eja Armaz

Abung

Wahyu Dwi

Winda

Kajian Teori

- Pengertian Asuransi

- Mekanisme Kerja Asuransi Syariah

- Akad pada Asuransi Syariah

- Konsep Asuransi Syariah

- Asuransi Jiwa Syariah (Life Incurance)

- Dana Investasi

- Pengertian Investasi

- Pengertian Investasi Syariah

- Instrumen Investasi Syariah

Peserta asuransi syariah bertindak sebagai pemilik modal dan perusahaan asuransi syariah bertindak sebagai pihak yang mengoperasikan modal tersebut. 26 Fatwa Dewan Syariah Nasional No 52/DSN-MUI/III/2006 tentang Akad Wakalah Bil Ujrah Dalam Asuransi Syariah dan Reasuransi Syariah.

Jenis Investasi Usaha Asuransi Syariah

Sedangkan pengertian reksa dana syariah adalah reksa dana yang beroperasi berdasarkan ketentuan dan prinsip syariah Islam, baik yang berbentuk akad antara pemodal sebagai pemilik harta dan manajer investasi sebagai wakil shahib al. - gila, atau antara manajer investasi sebagai pemilik modal dan pengguna investasi.47. Sedangkan jika dilihat dari sifatnya, reksa dana dibedakan menjadi reksa dana tertutup dan reksa dana terbuka. Dilihat dari portofolio investasinya, reksa dana terbagi menjadi reksa dana pendapatan tetap, reksa dana saham, dan reksa dana campuran.

Deposito berjangka dan sertifikat deposito pada bank, termasuk giro dan deposito yang berjangka waktu kurang dari atau sama dengan 1 (satu) bulan dengan batas paling banyak 20% dari jumlah investasi. Obligasi dan surat utang jangka menengah dengan peringkat minimal A atau setara pada saat penempatan tidak boleh melebihi 20% dari jumlah investasi. Surat Berharga yang diterbitkan oleh pemerintah atau Bank Indonesia dengan batasan tidak melebihi 20% dari jumlah investasi.

Investasi langsung (saham yang tidak dicatatkan di bursa) dengan batasan tidak melebihi 10% dari jumlah investasi. Bangunan dengan hak strata title atau tanah dengan bangunan untuk penanaman modal dengan batasan tidak melebihi 20% dari jumlah penanaman modal.

METODE PENELITIAN A. Metode Penelitian

- Pendekatan dan Jenis Penelitian

- Lokasi Penelitian

- Subyek Penelitian

- Metode Pengumpulan Data

- Analisis Data

- Keabsahan Data

- Tahap- Tahap Penelitian

Dalam penelitian ini peneliti menggunakan observasi non partisipan, dimana peneliti tidak terlibat aktif dalam aktivitas sehari-hari, Peneliti mengamati pengelolaan dana investasi yang dilakukan oleh PT. Dalam penelitian ini terdapat dokumen-dokumen yang berkaitan dengan analisis data penelitian pengelolaan dana investasi asuransi jiwa. Dokumen yang berkaitan dengan penelitian ini adalah Buku Pru Fast Star, struktur organisasi perusahaan, sejarah perusahaan, laporan keuangan dan foto atau gambar tentang kegiatan wawancara di PT.

Dalam penelitian ini peneliti mengambil hal-hal penting terkait pengelolaan Dana Investasi yang dikelola Asuransi Jiwa Syariah pada PT. Dalam penelitian kualitatif, data dapat disajikan dalam bentuk deskripsi singkat, bagan, hubungan antar kategori, dan lain-lain. Dalam hal ini peneliti menyajikan data berupa tabel dan gambar disertai penjelasan mengenai produk asuransi jiwa syariah pada PT.

Kesimpulan yang diharapkan dari penelitian ini adalah akan menjadi suatu temuan baru yang belum pernah ada sebelumnya. Dalam hal ini peneliti menjelaskan secara gamblang bagaimana dana investasi jiwa syariah dikelola di PT.

PENYAJIAN DATA DAN ANALISIS

Gambaran Objek Penelitian

- Sejarah Berdirinya PT. Prudential Life Assurance

- Eastspring Investment

- Struktur Organisasi PT. Prudential Life Assurance Jember Gambar 4.1

- Gambaran Umum Produk Perusahaan Gambar 4.2

PRU Link Syariah dirancang untuk memenuhi kebutuhan masyarakat akan rencana pendapatan masa depan yang sesuai dengan prinsip Syariah. PRU link Shariah Investor Account merupakan produk asuransi jiwa terkait investasi syariah dengan pembayaran iuran satu kali yang menawarkan berbagai pilihan dana investasi syariah. Link PRU Syariah Assurance Account merupakan produk asuransi jiwa link investasi berbasis syariah dengan pembayaran iuran berkala yang menawarkan fleksibilitas tanpa batas sehingga Anda dapat mengubah besaran pertanggungan, iuran dan metode pembayaran kapan saja disesuaikan dengan kebutuhan Anda.

PRU Link Syariah Edu Protection merupakan produk asuransi jiwa PRU Link Syariah Assurance Account yang diterbitkan oleh PT. PRU Link Dana Investasi Syariah dalam mata uang rupee yang bertujuan untuk memperoleh potensi hasil investasi dengan menginvestasikan aset antara lain uang tunai, deposito, saham, efek bersifat ekuitas lainnya, efek pendapatan tetap termasuk reksa dana pendapatan tetap dan instrumen pasar uang, termasuk reksa dana pasar uang. dana, sesuai dengan prinsip syariah. PRU Link Dana Investasi Syariah dalam mata uang rupee yang bertujuan untuk memperoleh potensi hasil investasi dengan menginvestasikan aset antara lain tunai, deposito, saham, termasuk reksa dana saham dan efek bersifat ekuitas lainnya, sesuai dengan prinsip syariah.

PRU berkaitan dengan Dana Investasi Syariah Rupiah yang bertujuan untuk memperoleh potensi hasil investasi melalui penempatan dana, khususnya pada bentuk tunai, deposito, instrumen moneter, dan surat berharga pendapatan tetap, termasuk reksa dana pendapatan tetap, sesuai dengan prinsip syariah. Tujuan Investasi PRU Link Syariah Rupiah Cash & Bond Fund merupakan dana investasi jangka menengah panjang yang bertujuan untuk memperoleh hasil optimal dengan menginvestasikan dana dalam mata uang rupiah pada instrumen pendapatan tetap seperti obligasi syariah dan instrumen pasar uang syariah.

Penyajian Data dan Analisis

- Mekanisme Kerja Pertanggungan Asuransi Jiwa Syariah di PT

- Pengelolaan Dana Investasi Asuransi Jiwa Syariah di PT. Prudential Life Assurance Jember

Produk syariah PRU link di Prudential menggunakan konsep saling membantu (ta'awun) dan melindungi (takaful), dimana dana peserta/dana tabarru' dikelola oleh peserta untuk mengatasi risiko tertentu. Akad Tabarru’ disini adalah akad tolong menolong dan akad Tijarah disini adalah segala macam perjanjian/akad yang dilakukan dengan tujuan komersil (mencari keuntungan). “Akad yang digunakan adalah akad Tabarru’, yaitu akad gotong royong yang menghindari unsur Maghrib (maysir, gharar dan riba). Produk ini diawasi langsung oleh Dewan Pengawas Syariah (DPS).” 24.

Sedangkan dana perlindungan yang dikelola sendiri oleh perusahaan disebut dana tabarru'. Dana tabarru' biasanya dikeluarkan jika salah satu anggota nasabah asuransi syariah terkena risiko (sakit/kecelakaan).” 26. Menurut Ny. Penjelasan Reni Hartono, jika dana tabarru lebih besar dari klaim yang dikeluarkan, maka perusahaan juga akan mendapat untung. Jika dana Tabarru tahun ini lebih besar dari klaim yang dikeluarkan, maka perseroan juga mendapat untung.

Laporan keuangan terdiri dari alokasi investasi dana Perseroan, investasi dana Tabarru dan dana investasi penyertaan yang masing-masing terdiri dari SAK dan SAP. Sedangkan total investasi dana Tabarru dalam bentuk SAK dan SAP terdiri dari deposito, Surat Berharga Syariah Negara, dan Reksa Dana Syariah.

Pembahasan Temuan

- Mekanisme Kerja Pertanggungan Asuransi Jiwa Syariah di PT. Prudential Life Assurance Jember

- Pengelolaan Dana Investasi Asuransi Jiwa Syariah di PT. Prudential Life Assurance Jember

Prudential Life Assurance Jember menggunakan konsep gotong royong (ta'awun) dan perlindungan (takaful) antar peserta melalui pembentukan kumpulan dana (Dana Tabarru') yang dikelola sesuai prinsip syariah untuk mengatasi risiko yang tidak diinginkan seperti kematian. , kecelakaan, penyakit, dll. Perusahaan asuransi bertugas mengelola dana tabarru’ agar dikelola sesuai dengan prinsip syariah, hal ini sesuai dengan Fatwa DSN MUI No. Prudential Life Assurance Jember yaitu PRU link Syariah Investor Account (PSIA), PRU link Syariah Assurance Account dan PRU link Syariah Edu Protection, dengan menggunakan akad tabarru' dan tijarah.

Akad tabarru digunakan dalam pengelolaan dana tabarru dimana dana tabarru akan digunakan untuk membantu peserta atau peserta lain yang menghadapi risiko. Demikian pula hasil investasi dana tabarru yang menjadi hak kolektif peserta akan dicatat dalam rekening tabarru. Hal ini sesuai dengan Fatwa MUI No. 53/DSN-MUI/III/2006 tentang akad tabarru' dalam asuransi syariah.

Dengan kata lain, kumpulan dana 'tabaru' hanya dapat digunakan untuk kepentingan peserta asuransi yang mengalami bencana.43. Prudential Life Assurance Jember sebagai pengelola dana, baik dana tabarru' maupun reksa dana, jumlahnya sekitar 20-30 persen, sedangkan sisanya ada di tangan peserta.

PENUTUP

Saran

Berdasarkan kesimpulan tersebut, ada beberapa saran yang harus peneliti sampaikan kepada perusahaan asuransi jiwa syariah PT. Prudential Life Assurance Jember sebagai perusahaan asuransi yang menyelenggarakan asuransi syariah harus mampu menjalankan konsep, akad dan bagi hasil sesuai dengan aturan yang telah ditetapkan dan tertuang dalam Fatwa Dewan Syariah Nasional yang dikeluarkan oleh Majelis Ulama Indonesia. (MUI). Prudential Life Assurance Jember sebagai perusahaan asuransi yang memiliki produk unit link syariah dimana pengelolaan dananya tidak dikelola oleh perusahaan sendiri melainkan dikelola oleh Eastspring Investment yang merupakan manajer investasi Prudential, perlu mengetahui apakah alokasi investasi nasabahnya. dananya sesuai syariah atau tidak.

Masyarakat yang ingin mengikuti asuransi jiwa syariah harus mengetahui terlebih dahulu bagaimana mekanisme kerjanya, bagaimana pengelolaan dananya, konsepnya, akadnya dan apakah bagi hasil atau keuntungan yang diperoleh sesuai syariah atau Fatwa DSN MUI.

ANALISIS PENGELOLAAN DANA INVESTASI ASURANSI JIWA SYARIAH DI PT. PRUDENTIAL LIFE ASSURANCE

JEMBER

SKRIPSI

INSTITUT AGAMA ISLAM NEGERI (IAIN) JEMBER FAKULTAS EKONOMI DAN BISNIS ISLAM

MARET 2018

PENDAHULUAN

KAJIAN KEPUSATKAAN

PENYAJIAN DATA DAN ANALISIS

Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi Jiwa Unit Konvensional dan Unit Syariah yang Terdaftar di Otoritas Jasa Keuangan dengan Metode Risk Based Capital Periode 2012-2014 Fatwa Dewan Syariah Nasional No.40/DSN-MUI/X/2003 Tentang pasar modal dan pedoman umum penerapan prinsip syariah di bidang pasar modal. Fatwa Dewan Syariah Nasional No. 52/DSN-MUI/III/2006 tentang Akad Wakalah Bil Ujrah dalam Asuransi Syariah dan Reasuransi Syariah.

Analisis pengelolaan dana investasi asuransi jiwa syariah dan konvensional serta perlakuannya terhadap hasil investasi yang diperoleh (Studi Kasus PT Asuransi Jiwa XYZ). Peraturan Menteri Keuangan Nomor 135/PMK/05/2005 tentang Perubahan KMK Nomor 424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. Analisis pengelolaan dana dan perhitungan iuran produk AXA Mandiri Sharia Prosperity Plan di bank syariah.

Peran Perusahaan Asuransi Syariah Dalam Pengelolaan dan Penempatan Unit Funds Link Studi Kasus di PT.

Pendidikan Formal

Pendidikan Non Formal

Prudential Life Assurance Jember Demikian surat ijin ini, atas perhatian dan kerjasamanya diucapkan terima kasih.