Untuk itu Puskas BAZNAS mengembangkan kajian terkait alat ukur tersebut yang diberi nama Indeks Zakat Nasional. Dalam laporan singkat Indeks Zakat Nasional edisi kajian ini, kami akan menjelaskan proses terbentuknya Indeks Zakat Nasional (IZN). Dengan pendekatan indeks kuantitatif ini, kami berharap keberadaan IZN ini dapat menjadi acuan dalam menilai kinerja BAZNAS sebagai penanggung jawab pengelolaan zakat nasional.

Oleh karena itu, pada kesempatan ini kita patut mensyukuri dan menyambut baik sosialisasi Indeks Zakat Nasional (IZN) yang merupakan publikasi yang diluncurkan oleh Pusat Kajian Strategis BAZNAS (Puskas BAZNAS) kepada masyarakat. Indeks Zakat Nasional (IZN) penting dilakukan karena Indonesia sebagai negara muslim terbesar di dunia belum memiliki alat ukur standar pengelolaan zakat nasional yang dapat mengukur kinerja dan perkembangan zakat Nasional. Indeks Zakat Nasional juga diharapkan dapat menjadi parameter obyektif dalam menilai keberhasilan pencapaian tujuan pengelolaan zakat berdasarkan Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat.

Diharapkan kedepannya Indeks Zakat Nasional dapat diterapkan oleh BAZNAS dan lembaga zakat di tingkat nasional, maupun di tingkat daerah, sehingga setiap lembaga zakat mempunyai standar kualitas. Terakhir, sebagai bentuk tanggung jawab bersama, kami dengan terbuka menerima kritik dan saran yang membangun demi terwujudnya Indeks Zakat Nasional yang sesuai dengan kebutuhan dan kepentingan umat dan bangsa. Indeks Zakat Nasional (IZN) yang disusun oleh tim peneliti Pusat Kajian Strategis (Puskas) BAZNAS merupakan indeks komposit yang dibangun dengan tujuan untuk mengukur perkembangan kondisi zakat nasional.

Rumusan IZN ini diharapkan dapat menjadi standar pengukuran atau pengukuran standar kinerja zakat nasional yang diukur secara individual.

PENDAHULUAN

Hal serupa juga dilakukan Nurzaman dengan mengubah Indeks Pembangunan Manusia (IPM) sebagai tolak ukur kesejahteraan rumah tangga mustahika. Secara keseluruhan, terlihat dari penelitian-penelitian yang ada bahwa upaya untuk mengembangkan indikator-indikator yang dapat mengevaluasi kinerja zakat memang sudah terbukti. Pertama, kajian-kajian yang ada dilakukan pada dimensi parsial, misalnya hanya pada aspek kelembagaan atau hanya pada aspek penerima zakat.

Kedua, penelitian-penelitian tersebut dilakukan pada tingkat mikro atau studi kasus, sehingga belum tentu bisa menjadi indikator yang dapat menilai zakat dalam skala nasional atau makro. IZN yang akan disusun merupakan alat ukur yang dikembangkan dengan tujuan untuk mengevaluasi perkembangan kondisi zakat secara agregat (nasional dan provinsi). IZN diharapkan dapat menjadi indikator yang dapat memberikan gambaran sejauh mana peran zakat terhadap kesejahteraan mustahik.

Pada akhirnya, IZN diharapkan menjadi standar ukuran yang dapat digunakan oleh regulator, lembaga zakat dan juga masyarakat untuk mengevaluasi perkembangan zakat secara nasional.

TUJUAN

METODOLOGI

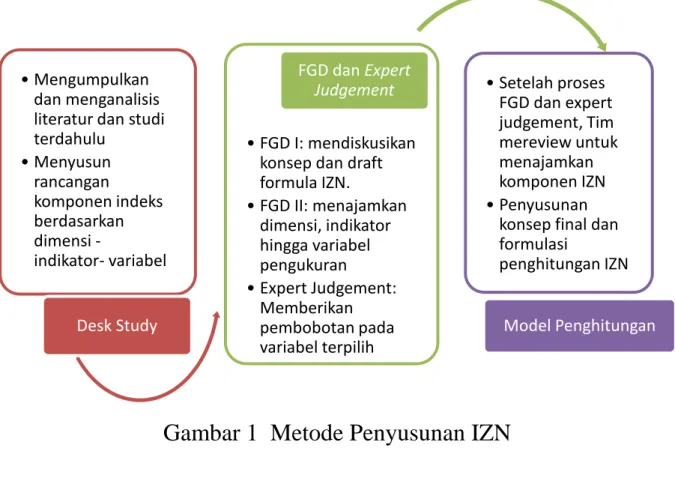

Metode Penyusunan

Penelitian metode campuran adalah metodologi penelitian yang menggabungkan metode kualitatif dan metode kuantitatif yang melibatkan proses pengumpulan, analisis dan pengintegrasian metode kuantitatif (misalnya survei dan membangun model ekonomi) dan penelitian kualitatif (misalnya Desk Study, FGD, wawancara). Metode ini merupakan pendekatan yang relatif baru dan sering dijadikan standar dalam penelitian sosial sejak tahun 1980an (Tashakkori dan Tedlie, 2003). Dalam penelitian ini, metode kualitatif digunakan untuk mengembangkan komponen-komponen penyusun IZN, sedangkan metode kuantitatif digunakan untuk membentuk model komputasi estimasi.

Tiga metode kualitatif digunakan dalam penyusunan IZN, yaitu desk study, focus group Discussion (FGD) dan expert judgement. Desk Study merupakan tinjauan pustaka yang dilakukan dengan menggunakan referensi dan literatur dari berbagai sumber yang berkaitan dengan pengukuran indeks dan permasalahan yang berkaitan langsung dan tidak langsung dengan zakat. Pengumpulan informasi dan penyusunan IZN juga dilakukan melalui mekanisme focus group yang dilakukan sebanyak 2 kali.

Proses FGD ini melibatkan pakar zakat dari BAZNAS, Forum Zakat (FOZ) dan Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI), pakar ekonomi dari BI, dan juga akademisi di bidang ekonomi syariah. Setelah proses FGD juga dilakukan metode expert judgement yaitu dengan meminta masukan secara langsung dan tertulis khususnya dalam menentukan bobot dimensi, indikator dan variabel yang dipilih untuk memperoleh hasil penelitian yang lebih valid. Sedangkan dari sisi kuantitatif, metode estimasi perhitungan yang digunakan untuk memperoleh nilai IZN menggunakan metode yang disebut Multi-Stage Weighted Index.

Cara ini paling cocok karena komponen pembentuk IZN terdiri dari 3 bagian yaitu: dimensi, indikator dan variabel. Dalam menentukan komponen-komponen penyusun IZN, kelompok riset Puskas juga menetapkan pedoman. Jika pedoman ini tidak dapat diterapkan, maka akan sangat sulit merancang suatu ukuran indeks yang dapat berjalan dengan baik.

Pedoman yang dibuat juga dimaksudkan agar IZN menjadi standar yang dapat diterapkan tidak hanya di tingkat nasional, namun juga di tingkat daerah sehingga cakupannya lebih luas dan mendalam.

Tahapan Penyusunan

Setelah diperoleh dimensi dan indikator pembentuk IZN, selanjutnya kami jelaskan lebih detail dalam bentuk variabel terpilih. Setelah diperoleh seluruh komponen penyusun IZN beserta bobot kontribusinya, langkah terakhir adalah menentukan metode kuantitatif dalam menghitung indeks. Sebab, sebagaimana telah disebutkan pada bagian cara penyusunannya, komponen-komponen penyusun IZN terdiri dari beberapa bagian yang dibagi lagi menjadi beberapa subbagian, sehingga proses perhitungannya mempunyai beberapa tahapan.

HASIL KAJIAN

Komponen Penyusun

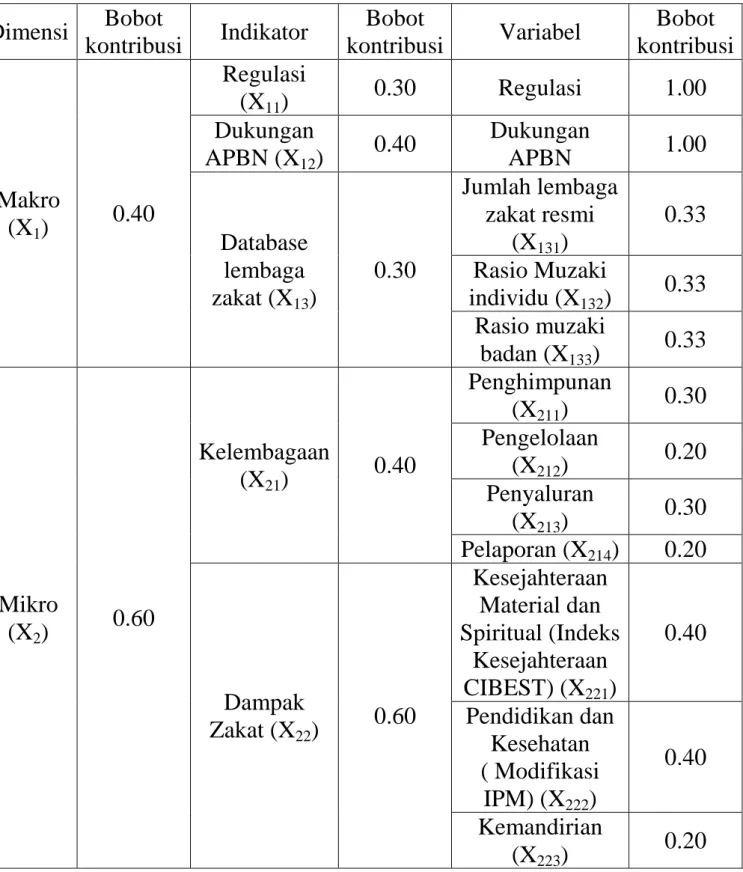

Komponen IZN yang diperoleh umumnya dibentuk oleh dua dimensi yaitu dimensi makro dan dimensi mikro. Dimensi makro mencerminkan peran pemerintah dan masyarakat secara keseluruhan dalam berkontribusi terhadap pembangunan lembaga zakat. Selain peraturan pemerintah dan dukungan anggaran, indikator database lembaga zakat kembali direduksi menjadi 3 variabel yaitu: jumlah lembaga zakat resmi, muzak perorangan dan muzak badan usaha.

Sedangkan dimensi mikro merupakan bagian yang terstruktur dari sudut pandang kelembagaan zakat dan penerima zakat atau mustahik. Secara teknis dimensi mikro mempunyai dua indikator yaitu kinerja lembaga zakat dan dampak zakat terhadap mustahik. Indikator kinerja lembaga zakat kemudian dirinci lebih lanjut menjadi 4 variabel yang mengukur kinerja lembaga dari aspek penghimpunan, pengelolaan, pendistribusian dan pelaporan.

Sedangkan indikator dampak zakat merupakan gabungan dari 5 variabel yang melihat dampak ekonomi, spiritual, pendidikan, kesehatan, dan kemandirian.

Model Estimasi Penghitungan

Langkah ketiga kemudian mengalikan indeks yang diperoleh setiap variabel dengan bobotnya masing-masing sehingga diperoleh indeks dari indikator tersebut. Kedua indikator yakni regulasi dan APBN belum direduksi menjadi variabel yang lebih detail sehingga tidak memerlukan perhitungan khusus saat ini. X221: Indeks Variabel Kesejahteraan CIBEST (material dan spiritual) X222: Indeks Variabel Pendidikan dan Kesehatan (Modifikasi IPM) X223: Indeks Variabel Kemandirian.

Langkah keempat kemudian mengalikan indeks yang diperoleh setiap indikator dengan bobotnya masing-masing sehingga diperoleh indeks dimensi makro dan dimensi mikro. Langkah terakhir adalah mengalikan indeks yang diperoleh pada setiap dimensi dengan bobotnya masing-masing untuk mendapatkan Indeks Zakat Nasional yaitu.

Kajian Literatur

Dengan adanya Pasal 1 ayat 5 Undang-Undang Nomor 32 Tahun 2004, pemerintah daerah dapat membentuk peraturan daerah (Perda) sesuai dengan kebutuhan daerahnya dan bisa juga. Ulama madzhab Hanafi menyatakan bahwa penguasa mempunyai kewajiban mutlak dalam melaksanakan hukum zakat. Beberapa penelitian seperti yang dilakukan oleh Saf. 2015), membuktikan kontribusi positif peraturan pemerintah APBN dan APBD terhadap zakat. Salah satu fungsi zakat dalam sistem keuangan negara adalah mengentaskan kemiskinan dan meningkatkan mutu pendidikan.

Dalam ayat ini Allah SWT memuji orang-orang shaleh yang menyisihkan sebagian hartanya untuk orang miskin. Bahkan, pengelolaan ini juga diatur dalam Bab 8 ZCP tentang pengelolaan keluarga yang baik untuk menjamin pengelolaan yang baik melalui kode etik dan peraturan lainnya serta adanya dewan pengawas zakat. Lembaga zakat dituntut tidak hanya bersikap keras dan tegas terhadap pihak yang membayar zakat, namun juga berhati-hati, cerdas dan bijaksana dalam menyalurkannya.

Semua itu dilakukan untuk memastikan pelaksanaannya sesuai dengan hukum syariah (Al-Bukhari, Sahih al-Bukhari. Adapun dalam mengukur dampak material dan spiritual dari zakat, IZN CIBEST menggunakan metode IPB yang dikembangkan oleh Beik dan Arsyianti (2015) Perumpamaan Orang Islam dalam hal cinta ibarat satu tubuh, jika salah satu anggota tubuh sakit maka semua anggota lainnya ikut merasakan sakitnya.

KESIMPULAN DAN REKOMENDASI

IZN dapat digunakan dan diimplementasikan pada organisasi pengelola zakat baik di tingkat pusat maupun daerah. IZN dapat dibakukan sebagai standar pengukuran atau pengukuran standar kinerja Zakat Nasional yang dapat diukur setiap tahunnya. 34; Efektivitas Pengelolaan Peraturan Daerah Pengelolaan Zakat di Kota Mojokerto dan Kabupaten Sidoarjo.” Jurnal Hukum dan Perundang-undangan Islam 2nd ser.

34;Pengaruh Maqashid Syariah terhadap Pemberdayaan dan Kesejahteraan Mustahik (Studi pada Penerima Zakat Produktif di Baznas Riau)." American Journal of Economics 2016 2nd ser. 34;Konsep Pengawasan, Kerangka Audit Syariah, dan Tata Kelola Lembaga Keuangan Syariah. Jurnal LA_RIBA Ekonomi Islam 1. ser.34;Pengaruh independensi, tata kelola perusahaan dan kualitas audit terhadap integritas laporan keuangan.” Tinjauan akuntansi ser pertama.

Memiliki undang-undang zakat beserta peraturan pendukungnya di tingkat nasional dan memiliki peraturan zakat <25%. Memastikan adanya undang-undang zakat beserta peraturan pendukungnya di tingkat nasional dan peraturan zakat di setidaknya 25% provinsi. Memastikan adanya undang-undang zakat beserta peraturan pendukungnya di tingkat nasional dan peraturan zakat di setidaknya 50% provinsi.

Memiliki undang-undang zakat beserta peraturan pendukungnya di tingkat nasional dan memiliki peraturan zakat di minimal 75% provinsi. Memiliki undang-undang zakat beserta peraturan pendukungnya di tingkat nasional dan memiliki peraturan zakat di seluruh provinsi. Memiliki peraturan zakat di tingkat provinsi dan peraturan zakat di minimal 25% kabupaten/kota di provinsi tersebut.

Memiliki peraturan daerah zakat di tingkat provinsi dan peraturan daerah zakat di seluruh kabupaten/kota provinsi. Memiliki minimal 1 SOP pengelolaan zakat, rencana strategis, sertifikasi ISO/manajemen mutu dan program kerja tahunan. Memiliki minimal 2 SOP pengelolaan zakat, rencana strategis, sertifikasi ISO/manajemen mutu dan program kerja tahunan.

Memiliki minimal 3 SOP pengelolaan zakat, rencana strategis, sertifikasi ISO/manajemen mutu dan program kerja tahunan.