JUDUL

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN USAHA MIKRO, KECIL DAN MENENGAH (UMKM) PAKAIAN JADI UNTUK

MEMILIKI NOMOR POKOK WAJIB PAJAK (NPWP)

(Pada Paguyuban Mawar Merah, Kecamatan Tambak Sari, Surabaya)

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi

DISUSUN OLEH:

ARDO BANI PUTRA

NIM : 01110023

PROGRAM STUDI AKUTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NAROTAMA SURABAYA

2016

ii

iii

iv

v

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas rahmat dan karunia-Nya sehingga dapat menyelesaikan penelitian dan skripsi yang berjudul “Faktor- FaktorYang Mempengaruhi kepatuhan Usaha Mikro, Kecil Dan Menengah (UMKM) Pakaian Jadi Untuk Memliki Nomor Pokok Wajib Pajak (NPWP).

(Pada Paguyuban Mawar Merah Kecamatan Tambak Sari, Surabaya)”

Skripsi ini adalah untuk memenuhi salah satu syarat kelulusan dalam meraih derajat sarjana Ekonomi program Strata Satu (S-1) Fakultas Ekonomi Dan Bisnis Universitas Narotama.

Penulis menyadari bahwa hasil penyusunan Skripsi ini bukanlah sesuatu yang sempurna. Didalamnya pasti terdapat berbagai kekurangan dan kekeliruan, sebagai keterbatasan penulis dan sebagai mausia yang tidak bisa lepas dari kekhilafan dan kealpaan. Oleh karena itu, merupakan kebanggan dan kehormatan bagi penulis apabila ada saran dan kritik yang bersifat membangun sebagai bekal melangkah kedepan yang lebih baik dan sempurna. Selama penelitian dan penyusunan laporan penelitian dalam skripsi ini, penulis tidak lupa dari kendala.

Kendala tersebut dapat diatasi penulis berkat adanya bantuan, bimbingan, dan dukungan dari berbagai pihak, oleh karena itu penulis ingin menyampaikan rasa terimakasih yang sebesar- besarnya kepada:

1. Bapak Dr. Agus Dwi Sasono, SE,MSi, Ak selaku pembimbing saya yang telah mengorbankan waktu, tenaga dan pikiran untuk membimbing serta memberikan saran dalam menyelesaikan laporan skripsi ini.

vii

2. Bapak Rony Wardhana, SE, M.Ak selaku Kepala Program Studi Akutansi Universitas Narotama Surabaya.

3. Bapak Prof. Dr. Soebandhi SE.,Ak, CPA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Narotama Surabaya.

4. Bapak/Ibu dosen, staf, karyawan di lingkungan Universitas Narotama Surabaya, yang telah banyak membantu saya dalam menyelesaikan skripsi.

5. Orang tua dan keluarga saya yang telah memberikan bantuan dukungan material dan moral dan sahabat yang telah banyak membantu saya dalam menyelesaikan skripsi ini.

6. Serta pihak-pihak luar yang telah membantu saya untuk memberikan data- data yang saya butuhkan dalam menyelesaikan penelitian ini.

7. Dan semua teman- temanku yang juga telah banyak membantu semasa kuliah.

viii

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN USAHA MIKRO, KECIL DAN MENENGAH (UMKM) PAKAIAN JADI UNTUK

MEMILIKI NOMOR POKOK WAJIB PAJAK (NPWP)

(Pada Paguyuban Mawar Merah, Kecamatan Tambak Sari, Surabaya) Oleh :

Ardo Bani Putra 01110023 Dosen Pembimbing :

Dr. Agus Dwi Sasono, SE,MSi, AK

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi UMKM pakaian jadi untuk memiliki NPWP pada Paguyuban Mawar Merah.

Kepatuhan WP dalam memiliki NPWP adalah faktor yang penting bagi peningkatan penerimaan pajak bagi neraga, maka perlu adanya pengkajian tentang pemahaman, penghasilan dan manfaat yang dirasakan pada wajib pajak UMKM.

Metode dalam penelitian ini menggunakan teknik regresi linier berganda. Data diperoleh melalui penyebaran kuesioner sejumlah 123 kuesioner kepada UMKM pakaian jadi yang berada pada Paguyuban Mawar Merah yang terletak di kelurahan dan kecamatan tambak sari Surabaya. Hasil penelitian menunjukan bahwa pemahaman UMKM, penghasilan UMKM dan manfaat yang dirasakan UMKM berpengaruh positif terhadap kepatuhan UMKM pakaian jadi untuk memiliki NPWP. Hasil penelitian ini memperkuat penelitian yang dilakukan oleh Wirapati (2014), Putri (2012) dan Priambudi (2013). Kesimpulan yang didapatkan setelah melakukan penelitian terhadap UMKM Pakaian Jadi yang ada pada Paguyuban Mawar Merah adalah pemahaman UMKM yang kurang, penghasilan yang masih tergolong rendah serta manfaat yang tidak dapat dirasakan sepenuhnya oleh UMKM pakaian jadi membuat kurangnya kesadaran UMKM dalam memiliki NPWP.

Kata kunci: UMKM, Faktor, Kepatuhan UMKM

ix

ABSTRACK

FACTORS AFFECTING COMPLIANCE WITH MICRO, SMALL AND MEDIUM ENTERPRISES ( SMEs ) CLOTHES SO TO HAVE A NUMBER

OF COST TAXPAYERS ( TIN )

(On Paguyuban Mawar Merah , District Tambak Sari , Surabaya ) By :

Ardo Bani Putra 01110023 Advisor Lecturer:

Dr. Agus Dwi Sasono, SE,MSi, AK

This research aims to determine the factors that affect the apparel MSMEs to have a TIN on Paguyuba Mawar Merah. Given compliance in the WP have a TIN is an important factor for the increase in tax revenue, it is necessary assessment of the understanding, and the perceived benefits of income tax payers of MSMEs. The method in this study using multiple linear regression techniques. Data were obtained through a questionnaire distributed 123 questionnaires to MSMEs apparel that are at the Paguyuban Mawar Merah is located in the village and township Tambak sari, Surabaya. The results showed that the understanding of SMEs, SME income and the perceived benefits MSMEs positive effect on compliance apparel MSMEs to have a TIN. The results of this study reinforce the research conducted by Wirapati (2014), Putri (2012) and Priambudi (2013). The conclusions obtained after conducting research on MSMEs Garment exist in the Paguyuban Mawar Merah is a lack of understanding of MSMEs, which are low income and benefits that can not be felt fully by MSMEs apparel made in a lack of awareness of MSMEs have a TIN.

Keywords: MSMEs, Factor, Compliance SMEs

x

DAFTAR ISI

JUDUL ... i

PERNYATAAN ... ii

PERSETUJUAN ... iii

PENGESAHAN SKRIPSI ... iv

PERSETUJUAN PUBLIKASI ... iv

KATA PENGANTAR ... vi

ABSTRAK ... viii

ABSTRACK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

BAB I ... 1

PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II ... 7

LANDASAN TEORI DAN PERUMUSAN HIPOTESIS ... 7

2.1. LANDASAN TEORI ... 7

2.1.1. Penelitian Terdahulu ... 7

2.1.2. Nomer Pokok Wajib Pajak (NPWP) ... 9

2.1.3. Usaha Mikro, Kecil dan Menengah ... 11

2.1.4. Kepatuhan Wajib Pajak UMKM ... 13

2.1.5. Pemahaman Wajib Pajak UMKM ... 15

2.1.6. Penghasilan Wajib Pajak UMKM ... 18

2.1.7. Manfaat Yang Didapatkan Wajib Pajak ... 20

2.2. PERUMUSAN HIPOTESIS ... 21

2.2.1. Kerangka Penelitian... 21

2.2.2. Hipotesis Penelitian ... 21

xi

BAB III... 24

METODE PENELITIAN ... 24

3.1. PENDEKATAN PENELITIAN ... 24

3.2. POPULASI DAN SAMPEL PENELITIAN... 24

3.3. VARIABEL OPERASIONAL PENELITIAN ... 25

3.4. INSTRUMEN PENELITIAN ... 26

3.5. PENGUJIAN HIPOTESIS ... 30

3.5.1. Uji Validitas dan Reliabilitas... 30

3.5.2. Uji Asumsi Klasik ... 31

3.5.3. Uji Model regresi secara simultan ... 32

3.5.4. Uji model regresi secara parsial ... 33

BAB VI ... 34

HASIL DAN PEMBAHASAN ... 34

4.1. HASIL ... 34

4.1.2. Gambaran Umum Objek Penelitian... 34

4.1.3. Hasil Penelitian ... 34

4.2. PEMBAHASAN HASIL PENELITIAN ... 67

BAB V ... 71

KESIMPULAN DAN SARAN ... 71

5.1. KESIMPULAN ... 71

5.2. SARAN ... 72

DAFTAR PUSTAKA ... 73

DAFTAR RIWAYAT HIDUP ... 78

LAMPIRAN ... 79

xii

DAFTAR TABEL

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia adalah negara yang berkembang yang tidak ada henti-hentinya melakukan pembangunan di segala bidang yang bertujuan untuk kesejahteraan masyarakat agar pembangunan tidak tergantung oleh pihak ketiga, maka pemerintah mengambil langkah untuk meningkatkan penerimaan sumber negara sehingga dapat mengurangi ketergantungan dari dana luar negeri dan menjadi mandiri dalam membiayai seluruh pembangunan yang dilakukan. Sumber dana tersebut dapat diambil dari penerimaan pajak maupun bukan pajak. (Putri, 2014)

Pada Pasal 1 angka 1 UU No.28 th 2007, Pajak adalah kontribusi wajib kepada negara yang terutang oleh wajib pajak orang pribadi atau badan yang bersifat memaksa dan dengan tidak mendapatkan imbalan secara langsung yang akan digunakan untuk keperluan negara bagi sebesar-besarnya kemamakmuran rakyat”.

Menurut kementerian keuangan republik indonesia realisasi pajak tahun 2013 sebesar Rp. 916,2 triliun sedangkan realisasi pajak pada tahun 2014 meningkat sebesar Rp. 990,4 triliun. Pada 30 september 2015, telah realisasi penerimaan pajak yang mencapai Rp. 686,2 triliun. (www.kemenkeu.go.id)

Direktorat Jendral Pajak menyatakan bahwa pereokonomian yang ada di negara Indonesia didominasi oleh kegiatan usaha mikro, kecil dan menengah

(UMKM) namun kepatuhan pelaku UMKM terhadap perpajakan masih sangat rendah. Dirjen Pajak mencoba untuk meninggkatkan kontirbusi dan kepatuhan pelaku UMKM terhadap kewajiban membayar pajak. Pada umumnya UMKM berperan secara signifikan pada Peningkatan ekonomi dan penyediaan lapangan kerja (www.pajak.go.id).

Tabel 1.1

Perkembangan nilai PDB menurut skala usaha Tahun 2011 – 2013

NO INDIKATOR SATUAN TAHUN 2011 TAHUN 2012 TAHUN 2013

1 UNIT USAHA Unit 55.211.396 56.539.560 57.900.787

A. Usaha Mikro, Kecil dan

Menengah Unit 55.206.444 56.534.592 57.895.721

1. Usaha Mikro Unit 54.559.969 55.856.176 57.189.393

2. Usaha Kecil Unit 602.195 629.418 654.222

3. Usaha Menengah Unit 44.280 48.997 52.106

B. Usaha Besar (UB) Unit 4.952 4.968 5.066 2 TENAGA KERJA Orang 104.613.682 110.808.154 117.681.244

A. Usaha Mikro, Kecil dan

Menengah Orang 101.722.458 107.657.509 114.144.082

1. Usaha Mikro Orang 94.957.797 99.859.517 104.624.466

2. Usaha Kecil Orang 3.919.992 4.535.970 5.570.231

3. Usaha Menengah Orang 2.844.669 3.262.023 3.949.385

B. Usaha Besar (UB) Orang 2.891.224 3.150.645 3.537.162 3

PDB ATAS DASAR HARGA

BERLAKU Rp. Milyar 7.427.086,10 8.241.863,70 9.014.951,20

A. Usaha Mikro, Kecil dan

Menengah Rp. Milyar 4.303.571,50 4.869.567,60 5.440.007,90 1. Usaha Mikro Rp. Milyar 2.579.388,40 2.951.120,10 3.326.564,80 2. Usaha Kecil Rp. Milyar 722.012,80 798.122,20 876.385,30 3. Usaha Menengah Rp. Milyar 1.002.170,30 1.120.325,30 1.237.057,80 B. Usaha Besar (UB) Rp. Milyar 3.123.514,60 3.372.296,10 3.574.943,30

Sumber Data : KementerianKoperasi dan UMKM (diolah)

Jumlah UMKM yang terdaftar di kantor dinas Koperasi dan UMKM Surabaya sekitar 260.763 UMKM. UMKM yang berada di kota Surabaya telah

menyerap lebih dari 20.000 tenaga kerja dan telah melakukan ekspor ke sejumlah negara (www.surabaya.tribunnews.com). Dinas Koperasi dan Usaha Mikro, Kecil, Menengah (UMKM) kota Surabaya telah membangun beberapa titik-titik sentra Pedagang Kaki Lima untuk menata UMKM yang berada di tempat-tempat yang kurang baik dan nyaman, beberapa tempat sentra UMKM yang terdaftar pada kantor dinas Koperasi dan UMKM kota Surabaya antara lain Kecamatan Bulak, Kecamatan Sukolilo, Kecamatan Asem rowo, Kecamatan Pakal, Kecamatan Sambikerep, Kecamatan Tambak Sari, Kecamatan Tegal Sari, Kecamatan Kenjeran (www.dinkominfo.surabaya.go.id).

Paguyuban Mawar merah yang terletak di kelurahan dan kecamatan Tambak Sari kota Surabaya terdapat 147 jumlah UMKM yang terdiri dari :

Tabel 1.2

Jumlah UMKM Paguyuban Mawar Merah Kelurahan dan Kecamatan Tambak Sari

Kota Surabaya 2015

No Keterangan Jumlah

1 UMKM Kuliner 19

2 UMKM Pakaian Jadi 123

3 UMKM Otomotif 2

4 UMKM Teknologi -

5 UMKM Lain-lain 3

Total 147

Sumber: Paguyuban Mawar Merah (Diolah)

Tabel di atas menunjukkan jumlah UMKM sebanyak 147 pelaku namun dari data yang ada pelaku UMKM yang ada pada Paguyuban Mawar Merah ini belum

memenuhi kewajiban memiliki NPWP karena selain masih tergolong Usaha Mikro, para pelaku usaha masih belum memiliki laporan keuangan atas usaha mereka. Rendahnya kepatuhan UMKM yang ada pada Paguyuban Mawar Merah kewajiban membayar pajak di pengaruhi oleh beberapa faktor. Faktor-faktor penyebab rendahnya kepatuhan UMKM kewajiban membayar pajak adalah kurangnya pemahaman, penghasilan, serta manfaat yang dirasakan oleh wajib pajak. (Wirawati dan Jati, 2014)

Penelitian Prajogo dan Widuri (2013) menyatakan bahwa setiap Wajib Pajak yang telah memahami peraturan perpajakan dengan baik, biasanya melakukan aturan perpajakan yang ada sesuai dengan yang tercantum di dalam peraturan. Tingkat pemahaman wajib pajak khususnya pelaku UMKM sangat penting untuk menumbuhkan rasa keinginan diri menjadikan Wajib Pajak.

Penelitian yang dilakukan oleh Sasmita (2014) menemukan bahwa keptuhan Wajib Pajak sangat di pengaruhi oleh tingkat pemahaman Wajib Pajak karena jika Wajib Pajak kurang memahami peraturan perpajakan dengan baik dan benar maka Wajib Pajak tersebut akan kurang kurang taat terhadap kewajiban dalam hal perpajakan.

Faktor-faktor lain yang dapat mempengaruhi tingkat kepatuhan Wajib Pajak dalam memiliki NPWP adalah penghasilan. Pada Penelitian yang dilakukan oleh Wirapati dan Jati (2014) menemukan bahwa penghasilan Wajib Pajak berpengaruh secara signifikan dan positif terhadap Kepatuhan Pengrajin dalam memiliki NPWP.

Dari data yang ada, maka peneliti tertarik untuk melakukan penelitian skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi kepatuhan Usaha Mikro, Kecil Dan Menengah (UMKM) Pakaian Jadi Untuk Memliki Nomor Pokok Wajib Pajak (NPWP)”. (Pada Paguyuban Mawar Merah Kecamatan Tambak Sari, Surabaya)”

1.2. Rumusan Masalah

Dari latarbelakang diatas. Rumusan masalah yang akan diteliti adalah sebagai berikut:

1. Apakah pemahaman UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP?

2. Apakah penghasilan UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP?

3. Apakah manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP?

4. Apakah pemahaman, penghasilan dan manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara simultan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP?

1.3. Tujuan Penelitian

Tujuan penelitian adalah untuk menganalisa

1. Apakah pemahaman UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

2. Apakah penghasilan UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

3. Apakah manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara parsial terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

4. Apakah pemahaman, penghasilan dan manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara simultan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

1.4. Manfaat Penelitian

Penulis berharap penelitian ini mempunyai manfaat besar bagi semua pihak yang dilibatkan, yaitu:

a) Bagi Peneliti

Menambah wawasan Peneliti terhadap pengetahuan di bidang perpajakan yang ada dan untuk menganalisa pengaruh-pengaruh UMKM terhadap kepemilikan NPWP sesuai Undang-Undang Perpajakan yang berlaku di negara ini.

b) Bagi UMKM.

Dapat memberikan informasi kepada wajib pajak UMKM terhadap faktor- faktor yang mempengaruhi kepatuhan UMKM Paguyuban Mawar merah untuk memiliki NPWP.

7

BAB II

LANDASAN TEORI DAN PERUMUSAN HIPOTESIS

2.1. LANDASAN TEORI

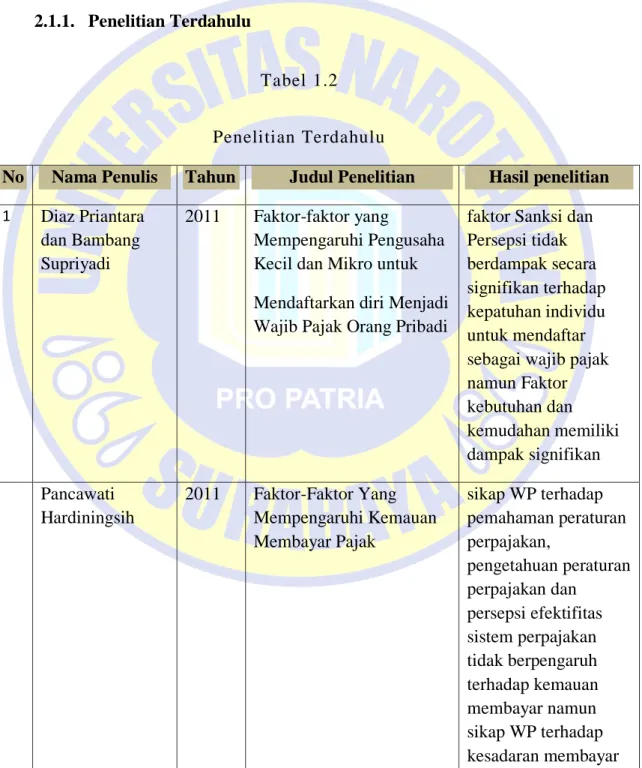

2.1.1. Penelitian Terdahulu

Tabel 1.2 Penelitian Terdahulu

No Nama Penulis Tahun Judul Penelitian Hasil penelitian 1 Diaz Priantara

dan Bambang Supriyadi

2011 Faktor-faktor yang

Mempengaruhi Pengusaha Kecil dan Mikro untuk Mendaftarkan diri Menjadi Wajib Pajak Orang Pribadi

faktor Sanksi dan Persepsi tidak berdampak secara signifikan terhadap kepatuhan individu untuk mendaftar sebagai wajib pajak namun Faktor kebutuhan dan kemudahan memiliki dampak signifikan Pancawati

Hardiningsih

2011 Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak

sikap WP terhadap pemahaman peraturan perpajakan,

pengetahuan peraturan perpajakan dan

persepsi efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar namun sikap WP terhadap kesadaran membayar

pajak dan Kualitas layanan berpengaruh secara signifikan terhadap kemauan membayar pajak Wike Puspasari

Putri

2012 Faktor-Faktor Yang Mempengaruhi Kepatuhan Pemilik Usaha Mikro, Kecil Dan

Menengah(UMKM) Dalam Memiliki Nomer Wajib Pajak (NPWP)

Semua Variabel bebas pada penelitian ini berpengaruh positif dan signifikan terhadap kepatuhan pemilik UMKM dalam memiliki NPWP.

Josephine Nidya Prajogo dan Retnaningtyas Widuri

2013 Pengaruh Tingat Pemahaman Peraturan Pajak, Pelayanan Petugas Petugas Dan PersepsiAtas Sanksi Perpajakan

Terhadap Kepatuhan Wajib Pajak UMKM Wilayah Sidoarjo

Pada panelitian ini kepatuhan wajib pajak UMKM sangat di pengaruhi secara signifikan oleh kualitas pelayanan petugas pajak, tingkat pemahaman peraturan pajak wajib pajak, dan persepsi atas sanksi perpajakan

Shinta Devy Permatasari

2014 Pengaruh Pemahaman Perpajakan, Kondisi Keuangan, Sanksi Pajak, dan Keadilan

Pajak Terhadap Tingkat Kepatuhan Wajib Pajak UMKM

Hasil uji F dari penelitian ini

menunjukkan bahwa pemahaman

perpajakan, kondisi keuangan, sanksi pajak, dan keadilan pajak berpengaruh terhadap kepatuhan Wajib Pajak UMKM.

I Putu Waras Wirapati dan I Ketut Jati

2014 Faktor-Faktor Yang Mempengaruhi Pengrajin Dalam Memiliki NPWP Di

pemahaman Wajib Pajak, penghasilan Wajib Pajak, manfaat

Kabupaten Gianyar yang dirasakan Wajib Pajak dan sanksi pajak berpengaruh positif pada kepatuhan Pengrajin dalam memiliki NPWP.

Heny Wachidatul Yusro

2014 Pengaruh Tarif Pajak, Mekanisme Pembayaran Pajak dan Kesadaran Membayar Pajak Terhadap Kepatuhan Wajib Pajak UMKM Di Kabupaten Jepara

Pada penelitian ini kepatuhan pajak UMKM sangat dipengaruh oleh variabel tarif pajak, mekanisme

pembayaran pajak dan kesadaran mekanisme pembayaran pajak

2.1.2. Nomer Pokok Wajib Pajak (NPWP)

Undang-undang Nomor 28 Tahun 2007), Nomor Pokok Wajib Pajak (NPWP ) adalah nomor yang diberikan oleh Direktorat Jendrl Pajak kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya (www.pajak.go.id).

Pada Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 menyatakan bahwa Wajib Pajak Orang Pribadi yang wajib untuk mengukuhkan diri dalam memperoleh NPWP adalah sebagai berikut :

1. Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas, yang memperoleh penghasilan diatas Penghasilan Tidak Kena Pajak wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya;

2. Wanita kawin yang dikenakan pajak secara terpisah, karena hidup terpisah berdasarkan keputusan hakim;

3. Wajib Pajak Orang Pribadi Pengusaha Tertentu yang mempunyai tempat usaha yang berbeda dengan tempat tinggalnya.

Tentunya pemerintah mempunyai alasan tersendiri dengan diberlakukannya NPWP bagi pemiliknya. Fungsi NPWP menurut Waluyo adalah sebagai berikut (2011:24):

1. Nomor Pokok Wajib Pajak adalah Sebagai tanda pengenal diri atau identitas Wajib Pajak.

2. Nomor Pokok Wajib Pajak dapat digunakan untuk menjaga ketertiban dalam pembayaran dan pengawasan dalam administrasi perpajakan.

4.1.1.1. Syarat Subyektif dan Obyektif

Direktorat Jendral Pajak telah menetapkan peraturan-peraturan tentang syarat-syarat untuk mengukuhkan diri sebagai Wajib Pajak pada UU KUP; pasal 2 dan pasal 3 UU No.7 tahun 1983 beserta perubahannya serta pasal 4 UU PPh. (www.pajak.go.id).

1) Syarat Subjektif pada pasal 2 dan pasal 3 UU No.7 tahun 1983 telah terpenuhi jika wajib pajak orang pribadi atau badan adalah Warga Negara Indonesia (WNI), sedangkan bagi Warga Negara Asing, syarat subjektif telah terpenuhi apabila wajib pajak WNA berada di Indonesia selama 183 hari dalam 12 bulan atau 1 tahun.

2) Syarat Objektif pada pasal 4 UU PPh adalah syarat yang berkenaan dengan penghasilan wajib pajak, baik penghasilan wajib pajak sendiri maupun penghasilan orang lain yang berhubungan dengan pekerjaan wajib pajak yang telah di jelaskan.

2.1.3. Usaha Mikro, Kecil dan Menengah

Undang Undang Nomor 20 Tahun 2008 menjelaskan tentang Usaha Mikro, Kecil dan Menengah adalah sebagai berikut (www.depkop.go.id):

1. Usaha Mikro adalah usaha yang bersifat produktif milik orang perorangan dan atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana yang telah diatur dalam UUPPh.

2. Usaha Kecil adalah usaha ekonomi yang bersifat produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan maupun badan usaha yang bukan merupakan anak perusahaan atau bukan bagian dari cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil.

3. Usaha Menengah adalah usaha ekonomi yang bersifat produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau bagian dari anak cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil

atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan.

Kriteria UMKM menurut omset dan asset penghasilan digolongkan dalam tabel dibawah ini:

Tabel 1.2

Kriteria Usaha Mikro, Kecil, dan Menengah

No Uraian Kriteria

Asset Omzet

1 Usaha Mikro Maks. 50 juta Maks. 300 juta 2 Usaha Kecil >50 juta - 500 juta >300juta - 2,5milyar 3 Usaha Menengah >500juta - 10milyar >2,5milyar - 50milyar

Sumber:http://www.depkop.go.id

4.1.1.2. UMKM Pakaian jadi Paguyuban Mawar Merah

Usaha Mikro, Kecil dan Menengah (UMKM) di provinsi Jawa Timur adalah salah satu penyumbang terbesar terhadap pertumbuhan ekonomi di negara Indonesia. Perkembangan perekonomian di Jawa Timur tahun lalu telah mencapai 7,12% yang berada di atas rata-rata pertumbuhan nasional. Menteri Koperasi mengatakan bahwa pertumbuhan perekonomian di provinsi Jawa Timur ini tidak bisa dilepaskan dari keberadaan PKL dan juga UMKM yang ada di Surabaya yang menyumbang banyak retribusi.

(www.bappeda.jatimprov.go.id)

Paguyuban Mawar Merah diketuai Bpk. Ashmad, paguyuban ini diresmikan oleh pemerintah kota surabaya tahun 2008. UMKM yang ada di Paguyuban Mawar Merah terdiri dari Usaha makanan, jasa, pakaian jadi

(pakaian jadi), teknologi dan lain-lain. Usaha pakaian jadi yang ada pada Paguyuban Mawar Merah berjumlah 123 UMKM, umumnya pelaku UMKM Pakaian jadi memulai aktivitas pada malam hari sesuai ketentuan yang telah diberikan oleh pemerintah kota surabaya. UMKM Pakaian jadi pada Paguyuban ini termasuk dalam Usaha mikro karena pelaku UMKM ini hanya memiliki aset tidak lebih dari 50juta (www.depkop.go.id).

2.1.4. Kepatuhan Wajib Pajak UMKM

Kepatuhan perpajakan menurut Nurmantu (2010:138) menyatakan bahwa “Kepatuhan Wajib Pajak didefinisikan sebagai keadaan dimana Wajib Pajak telah memenuhi kewajiban dan hak perpajakannya sesuai undang-undang. Kepatuhan Wajib Pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh pembayar pajak atau wajib pajak dalam rangka memberikan kontribusi bagi pembangunan negara yang diharapkan di dalam pemenuhannya diberikan secara sukarela”.

Kepatuhan wajib pajak adalah faktor penting dalam merealisasikan target penerimaan pajak sehingga jika penerimaan pajak dalam suatu negara dikatakan tinggi maka tingkat kepatuhan wajib pajak terhadap peraturan perpajakan dapat dikatakan sangat baik. Kepatuhan wajib pajak terhadap perpajakan di negara ini mencakup kepatuhan atas pencatatan atau pembukuan transaksi usaha, melaporkan kegiatan usaha, serta kepatuhan terhadap semua aturan-aturan perpajakan lainnya.

(www.pajak.go.id)

4.1.1.3. Macam-Macam Bentuk Kepatuhan Wajib Pajak

Wajib pajak berkewajiban menyampaikan laporan kegiatan usahanya setiap bulan dan atau setiap tahun dalam bentuk menyampaikan Surat Pemberitahuan Terutang (SPT). Bentuk-bentuk kepatuhan wajib pajak antara lain (www.pajak.go.id):

1. Kepatuhan Menyampaikan Laporan

Dropbox disediakan oleh Direktorat Jendral Pajak untuk memberikan kemudahan bagi wajib pajak pribadi atapun badan untuk menyampaikan laporan keuangan bulanan atau SPT masa.

2. Kepatuhan Menyelenggarakan Kegiatan Pencatatan atau Pembukuan

Kepatuhan dalam menyelenggarakan pencatatan atau pembukuan lebih bersifat administratif. Hal-hal yang harus ada adalah informasi nilai transaksi dan bagaimana transaksi dilakukan yang keduanya disajikan oleh catatan atau pembukuan.

3. Kepatuhan terhadap Aturan Lain di Bidang Perpajakan

Kepatuhan yang harus dimiliki oleh wajib pajak orang pribadi atau badan, yaitu mentaati semua peraturan-peraturan perpajakan. Kepatuhan ini perlu dipertegas agar wajib pajak memahami bahwa tata cara dan prosedur.

2.1.5. Pemahaman Wajib Pajak UMKM

Menurut Kamus Lengkap Bahasa Indonesia Pemahaman adalah sesuatu hal yang kita pahami dan kita mengerti dengan benar. Penelitian Susilo (2013) pemahaman masyarakat tentang Peraturan Pemerintah No. 46 Tahun 2013 masih sangat minim dan upaya pengenalan Peraturan ini masih belum optimal. Penelitian yang dilakukan oleh Putri (2012) bahwa setiap Wajib Pajak yang telah memahami peraturan perpajakan dengan baik dan benar, biasanya mentaati aturan perpajakan sesuai dengan yang tercantum di dalam peraturan perpajakan.

Pemahaman UMKM Pakaian jadi yang ada di Paguyuban Mawar Merah sangat rendah karena kurangnya sosialisasi perpajakan tentang Peraturan Pemerintah No. 46 Tahun 2013 yang dilakukan oleh Direktorat jenderal pajak yang terbukti dengan ciri-ciri usaha mikro dan masih belum berlakukan pembuatan laporan keuangan secara berkala (www.depkop.go.id).

Pemahaman UMKM Pakaian jadi yang ada pada Paguyuban Mawar Merah sangat rendah terutama tentang hak dan kewajiban wajib pajak sesuai dengan peraturan perpajakan bagi UMKM baik perseorangan maupun badan yang memenuhi syarat sebagai Wajib Pajak, wajib untuk mendaftarkan diri ke KPP atau K2KP untuk memperoleh NPWP. (www.pajak.go.id)

4.1.1.4. Hak dan Kewajiban Wajib Pajak UMKM

Bentuk-bentuk Kewajiban perpajakan bagi Wajib Pajak UMKM adalah sebagai berikut(Setyaningsih dan Ridwan, 2014):

a. Mendaftarkan diri ke KPP untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP).

b. Menghitung dan membayarkan pajak atas usaha dengan baik dan benar .

c. Mengisi dengan benar SPT dan melaporkannya sesuai batas waktu yang telah ditentukan.

d. Menyelenggarakan pembukuan atau pencatatan atas kegiatan usaha yang dilakukan.

e. Melakukan pemungutan Pajak Pertambahan Nilai (PPN)

Hak-hak yang akan diperoleh wajib pajak jika telah mengukuhkan diri sebagai PKP adalah sebagai berikut (Mardiasmo, 2011:54) :

a. Mengajukan surat keberatan dan surat banding atas keputusan sepihak yang diberikan oleh DIRJEN Pajak.

b. Menerima tanda bukti pemasukan SPT dan Melakukan pembetulan SPT yang telah diberikan.

c. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak dan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak.

d. Meminta pengembalian kelebihan pembayaran pajak.

e. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya.

f. Meminta bukti pemotongan atau pemungutan pajak.

4.1.1.5. Fungsi Pajak

Direktorat Jendral Pajak membagi fungsi pajak menjadi 3, yaitu (www.pajak.go.id):

1. Fungsi budgetair adalah fungsi pajak sebagai sumber-sumber pembiayaan negara.

2. Fungsi regulerend adalah pajak utuk dapat dijadikan sebagai instrumen untuk mencapai tujuan tertentu oleh negara.

3. Fungsi stabilitas, fungi pajak yang sifatnya sangat luas, seperti:

stabilitas nilai tukar rupiah, stabilitas moneter atau bahkan bisa juga stabilitas keamanan.

Pada buku Perpajakan Oleh Waluyo (2011:6) Fungsi pajak dibagi menjadi 2, yaitu:

1. Fungsi Penerimaan

Pajak berfungsi sebagai sumber dana yang diperuntukkan sebgai pembiayaan dan pengeluaran -pengeluaran pemerintah. . 2. Fungsi Mengatur

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi dalam negara.

4.1.1.6. Sanksi Apabila Tidak Mendaftar NPWP

Pelaku UMKM Paguyuban Mawar Merah sebagian besar menganggap bahwa jika tidak memiliki Nomor Pokok Wajib Pajak (NPWP) maka tidak memiliki hak perpajakan yang diberlakukan oleh negara serta tidak akan

dikenai kewajiban-kewajiban dalam perpajakan. Wajib pajak yang tidak memiliki NPWP dianggap tanpa ada masalah pajak, tidak perlu bayar pajak, tidak perlu melaporkan usahanya ke KANTOR PEMUNGUTAN PAJAK, tidak perlu takut untuk ditagih oleh kantor pajak, tidak perlu takut dipenjara karena tidak membayar pajak, dan sederet keuntungan lainnya.

(www.pajak.go.id)

Sanksi Perpajakan di bagi menjadi 2, yaitu (Waluyo, 2011:57) : 1. Sanksi Administrasi

Merupakan pembayaran kerugian kepada Negara sesuai jumlah pajak yang tidak dibayarkan.

2. Sanksi Pidana

Sanksi pidana dibagi menjadi beberapa macam sanksi, yaitu:

1. Denda pidana, 2. Pidana penjara.

2.1.6. Penghasilan Wajib Pajak UMKM

Undang-Undang Pajak Penghasilan telah mengatur tentang penggenaan Pajak Penghasilan terhadap subyek-subyek pajak yang berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak.

Penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP) dengan nama dan dalam bentuk apapun (Mardiasmo, 2011).

4.1.1.7. Penghasilan UMKM Sebagai Obyek Pajak

Penghasilan di kelompokkan menjadi 4 kriteria yaitu (Waluyo, 2014:97):

1. Penghasilan dari pekerjaan dalam hubungan kerja dan atau pekerjaan bebas;

2. Penghasilan dari segala bentuk usaha dan atau kegiatan;

3. Penghasilan dari modal dan atau investasi;

4. Dan penghasilan lain-lain, seperti pembebasan utang, hadiah, dan lain sebagainya.

Peraturan Pemerintah (PP) Nomor 46 Tahun 2013, yaitu kebijakan Pemerintah yang mengatur tentang pajak penghasilan atas usaha yang diterima atau diperoleh wajib pajak UMKM yang Memiliki Peredaran Bruto Tertentu. UMKM pada Paguyuban Mawar Merah terdiri dari usaha toko/kios, warung makan, bengkel, pakaian dan lain-lain merupakan usaha-usaha yang dikenakan Undang-Undang Peraturan Pemerintah No.

46 Tahun 2013 karena berpenghasilan bruto tidak melebihi Rp. 4,8 milyar per tahun (www.pajak.go.id).

4.1.1.8. Peraturan Pemerintah Nomor 46 Tahun 2013

Pada Pasal 3 ayat (1) dalam PP No. 46 Tahun 2013 berbunyi

“Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1%” Pengenaan Pajak Penghasilan didasarkan pada peredaran bruto dari usaha dalam 1 tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan (Corry, 2014). Contoh:

Jika Anto adalah seorang pengusaha sebagaimana contoh pada penjelasan Pasal 3 ayat (1) dan ayat (2), pada bulan Juli 2014 memperoleh penghasilan atas usaha penjualan tas tangan sebesar Rp 120.000.000,00 sehingga Pajak Penghasilan untuk bulan Juli 2014 sebagai berikut:

Pajak Penghasilan anto pada bulan juli adalah = 1% x Rp 120.000.000,00 = Rp 120.000,00.

2.1.7. Manfaat Yang Didapatkan Wajib Pajak

Undang-Undang PPh telah menjelaskan bahwa orang pribadi atau badan mengukuhkan diri menjadi Wajib Pajak akan mendapat 2 manfaat, yaitu(www.pajak.go.id) :

1) Kemudahan Pengurusan Administrasi, dalam : a. Pengajuan untuk Kredit Bank;

b. Pembuatan Rekening Koran di Bank;

c. Pengajuan pembuatan SIUP/TDP;

d. Pembayaran Pajak yang bersifat Final (PPh Final, PPN dan BPHTB, dll);

e. Mengikuti lelang yang diadakan oleh instansi Pemerintah, BUMN dan BUMD.

2) Kemudahan pelayanan perpajakan :

a. Pengembalian pajak yang telah dibayar;

b. Pengurangan atas pembayaran pajak;

c. Penyetoran dan pelaporan pajak.

2.2. PERUMUSAN HIPOTESIS

2.2.1. Kerangka Penelitian

2.2.2. Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara terhadap rumusan masalah yang ada pada penelitian (Sugiyono; 2014:84). Hipotesis dikatakan hasil sementara karena jawaban yang diberikan baru didasarkan pada teori- teori yang telah ada. Hipotesis dapat dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan. Dari pengertian diatas maka hipotesis-hipotesis yang saya teliti sebagai berikut:

4.1.1.9. Pemahaman UMKM Pakaian jadi berpengaruh secara signifikan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP Penelitian yang dilakukan oleh Priambudi (2013), Roseline (2013), Putri (2012) dan Sasmita (2014) menunjukkan bahwa Pemahaman

Pemahaman UMKM X1

Penghasilan UMKM X2

Manfaat Yang didapatkan UMKM

X3

Kepatuhan UMKM dalam

memiliki NPWP

Y1 H1

H2

H3

H4

Perpajakan berpengaruh terhadap kepatuhan Wajib Pajak, namun hasil dari Roseline tidak berpengaruh dan hasil dari Melindasari (2014) menyatakan pemahaman perpajakan tidak berpengaruh. Maka hipotesis ke-pertama yang diajukan penelitan ini adalah:

H1 : Pemahaman UMKM Pakaian jadi berpengaruh secara positif terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

4.1.1.10. Penghasilan UMKM Pakaian jadi berpengaruh secara signifikan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP

Penelitian yang dilakukan oleh Wirapati dan Jati (2014) menemukan bahwa penghasilan Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak dalam memiliki NPWP. Dari hasil penelitian tersebut maka dapat di rumuskan hipotesis kedua sebagai berikut :

H2 : Penghasilan Wajib Pajak berpengaruh secara positif terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

4.1.1.11. Manfaat yang didapatkan UMKM Pakaian jadi berpengaruh secara signifikan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP

Penelitian yang dilakukan oleh Putri (2012) dan Wirapati dan Jati (2014), menemukan bahwa manfaat yang dirasakan Wajib Pajak berpengaruh positif dan signifikan pada kepatuhan Wajib Pajak Orang Pribadi dalam memiliki NPWP. Umumnya pelaku UMKM tidak menyadari bahwa. Penelitian yang dilakukan Putri (2012), wajib pajak akan menjadi patuh dalam mendaftarkan diri apabila memperoleh manfaat

atas kepemilikan NPWP. Maka hipotesis ke-tiga yang diajukan penelitan ini adalah:

H3 : Manfaat yang didapatkan UMKM Pakaian jadi berpengaruh secara positif terhadap kepatuhan UMKM Pakaian jadi untuk

memiliki NPWP

4.1.1.12. Pemahaman, penghasilan dan manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara signifikan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

Penelitian yang dilakukan Putri (2012), Wirapati dan Jati (2014), dan Roseline (2013) terdapat pengaruh secara simultan pada hasil penelitian yang ada. Maka hipotesis ke-empat yang diajukan adalah:

H4 : Pemahaman, penghasilan dan manfaat yang dirasakan UMKM Pakaian jadi berpengaruh secara simultan terhadap kepatuhan UMKM Pakaian jadi untuk memiliki NPWP.

24

BAB III

METODE PENELITIAN

3.1. PENDEKATAN PENELITIAN

Penelitian ini menggunakan analisis data sehingga menggunakan metode pendekatan kauntitatif yang menggunakan statistic inferensial. Jenis penelitian yang digunakan adalah explanatory research yang menjelaskan hubungan antar variabel melalui pengujian hipotesis dan metode yang digunakan untuk penelitan ini adalah hipotesis dengan menggunakan statistik regresi linier berganda.

(Sugiyono, 2014:11)

Penelitian ini akan dilakukan di kota Surabaya dan penelitian ini dikategorikan sebagai penelitian kuesinoser (angket) yang bertujun untuk mengetahui Fakto-faktor yang mempengaruhi Kepatuhan UMKM dalam Memiliki NPWP.

3.2. POPULASI DAN SAMPEL PENELITIAN

Penelitian ini menggunakan metode pemilihan teknik Sampling Purpose yang menentukan sampel dengan pertimbangan tertentu (Sugiyono, 2014:68).

populasi UMKM pada Paguyuban Mawar Merah berjumlah 147 UMKM dan kriteria yang di ambil sebagai sampel penelitian yang akan dilakukan adalah sebagai berikut:

No Kriteria UMKM Jumlah

1 Jumlah UMKM Paguyuban Mawar merah 147

2 Jumlah UMKM Kuliner (19)

3 Jumlah UMKM Otomotif (2)

4 Jumlah UMKM Lain-lain (3)

5 Jumlah UMKM Pakaian jadi 123

Sampel yang di ambil dalam penelitian ini sebanyak 123UMKM Pakaian jadi dari 147 populasi UMKM yang terdapat pada Paguyuban Mawar Merahkarena menurut Sugiyono (2014:74) sampel yang layak dalam penelitian antara 30 sampai dengan 500 responden.

3.3. VARIABEL OPERASIONAL PENELITIAN

1) Variabel dependen penelitian ini adalah Kepatuhan UMKM Dalam Memiliki NPWP (Y). Indikator dari variabel ini adalah (Putri,2012):

a) Mendaftarkan diri untuk memiliki NPWP.

b) Pemahaman terhadap ketentuan peraturan perpajakan.

c) Memiliki NPWP karena merupakan Wajib Pajak yang patuh.

2) Variabel independen dalam penelitian ini antara lain:

a) Pemahaman UMKM. Pemahaman UMKM merupakan variabel bebas (X1). Item indikator variabel ini di ambil pada penelitian Putri,2012:

1. Pemahaman Fungi pajak 2. Pemahaman kewajiban pajak

3. Mendapat sanksi apabila tidak mendaftarkan usaha

b) Penghasilan adalah setiap tambahan kemampuan ekonomis yang diperoleh. Penghasilan UMKMini merupakan variabel bebas (X2) dari penelitian yang dilakukan oleh Wirapati, 2014. Indikator variabel ini:

1. Kepemilikan NPWP didasarkan pada besar tingkat penghasilan.

2. Kepemilikan NPWP didasarkan pada kecukupan penghasilan Wajib Pajak.

c) Manfaat yang Didapatkan UMKM. dalam penelitian ini Manfaat yang dirasakan UMKM merupakan variabel bebas (X3). Item indikator variabel ini (Putri, 2012):

1. Kemudahan pengurusan administrasi

2. Hak untuk mengajukan keberatan, banding, pengurangan sanksi apabila terjadi penetapan sepihak dari DIRJEN PAJAK 3. Wajib Pajak akan lebih patuh untuk memiliki NPWP apabila

memperoleh banyak manfaat dari pajak

3.4. INSTRUMEN PENELITIAN

Penelitian ini menggunakan Hipotesis Asosiatif karena terdapatnya pengaruh antara variabel. Teknik pengambilan data penelitian ini menggunakan metode kuesioner dan menggunakan Skala Likert dengan 5 skor (Sugiyono, 2014:92). Penelitian ini menggunaka 4 variabel yang terdiri dari 1 variabel dependen dan 3 variabel independen.

3.4.1. Instrumen untuk variabel penghasilan UMKM menggunakan checklist dengan 6 pernyataan dan 5 skor.

Mohon dijawab dengan sebenar-benarnya dengan cara memberi tanda (√ ) pada kolom yang tersedia.

SB = Sangat Baik K = Kurang

B = Baik SK = Sangat Kurang

C = Cukup

No Pernyataan Jawaban

SB B C K SK

1 Anda memahami tentang fungsi sebagai

fungsi mengatur negara

2 Anda memahami fungsi pajak sebagai fungsi

anggaran Negara

3 Anda memahami kewajiban tentang

membayar pajak?

4 Anda memahami kewajiban tentang

memiliki NPWP

5 Anda memahami tentang sanksi administrasi

perpajakan

6 Anda memahami tentang sanksi pidana

perpajakan

3.4.2. Instrumen untuk variabel penghasilan UMKM menggunakan checklist dengan 4 pernyataan dan 5 skor.

Mohon dijawab dengan sebenar-benarnya dengan cara memberi tanda (√ ) pada kolom yang tersedia.

SS = Sangat Setuju TS = Tidak Setuju

ST = Setuju STS = Sangat Tidak Setuju

RG = Ragu-Ragu

No Pernyataan

Jawaban

SS ST RG TS STS

1 Anda akan memiliki NPWP jika penghasilan anda

diatas rata-rata

2 Anda akan memiliki NPWP jika penghasilan anda

dibawah rata-rata

3 Anda akan memiliki NPWP jika penghasilan

cukup bagi anda

4 Anda akan memiliki NPWP jika penghasilan

lebih dari cukup bagi anda

3.4.3. Instrumen untuk variabel manfaat yang didapatkan UMKM menggunakan checklist dengan 6 pernyataan dan 5 skor.

Mohon dijawab dengan sebenar-benarnya dengan cara memberi tanda (√ ) pada kolom yang tersedia.

SS = Sangat Setuju TS = Tidak Setuju

ST = Setuju STS = Sangat Tidak Setuju

RG = Ragu-Ragu

No Pernyataan Jawaban

SS ST RG TS STS

1 Anda akan memiliki NPWP jika mendapatkan

kemudahan dalam pengurusan administrasi negara 2

Anda akan memiliki NPWP jika mendapatkan kemudahan dalam pengurusan administrasi pihak swasta

3 Anda akan memiliki NPWP jika mendapat hak

untuk mengajukan pengurangan sanksi pajak 4

Anda akan memiliki NPWP jika mendapat hak untuk mengajukan keberatan dan banding atas penetapan sepihak pajak

5 Anda akan memiliki NPWP jika tidak memperoleh

manfaat dari pajak

6 Anda akan memiliki NPWP jika memperoleh

banyak manfaat dari pajak

3.4.4. Instrumen untuk variabel penghasilan UMKM menggunakan checklist dengan 6 pernyataan dan 5 skor.

Mohon dijawab dengan sebenar-benarnya dengan cara memberi tanda ( X ) pada pilihan jawaban yang tersedia.

SS = Sangat Setuju TS = Tidak Setuju

ST = Setuju STS = Sangat Tidak Setuju

RG = Ragu-ragu

No Pernyataan Jawaban

SS ST RG TS STS

1 Anda akan membuat laporan keuangan usaha anda 2 Anda akan mendaftarkan diri untuk memiliki NPWP 3 Anda akan melaporkan penghasilan usaha anda 4 Anda akan mengisi SSP sendiri dan menyetorkan ke

KPP

5 Anda akan memahami mekanisme untuk memiliki

NPWP

6 Anda memiliki NPWP sebagai wajib pajak yang taat

3.5. PENGUJIAN HIPOTESIS

Hipotesis dari penelitian ini adalah Hipotesis Asosiatif dengan Statistik Nonparametrik dan teknik analisa data yang digunakan adalah regresi liner berganda. Pengujian hipotesis dalam penelitian ini menggunakan software SPSS 21 dengan pengujian hipotesis ini terdiri dari beberapa uji, yaitu:

3.5.1. Uji Validitas dan Reliabilitas

Pengujian validitas dan Reabilitas penelitian ini menggunakan pendekatan dengan mengevaluasi item-item indikator yang mengukur faktor penelitian dalam kuisioner. Pengertian ValiditasMenurut sugiyono pada buku Metode Penelitian Kuantitasif, Kualitatif Dan R &

D (2014) Validitas adalah data ketepatan antara data yang terjadi pada obyek penelitian dengan data yang dilaporkan oleh peneliti. Uji validitas dilakukan dengan cara menghitung tingkat signifikansi dari kolerasi bivariate antara masing-masing skor. Suatu indikator pertanyaan dapat dinyatakan valid apabila tingkat signifikansi dari analisis korelasi tersebut nilainya kurang dari 5% (sig <0.05).

Kegunaan reliabilitas adalah untuk dapat mengetahui atau menunjukkan kepastian suatu tes dalam mengukur gejala yang sama namun pada waktu dan kesempatan yang berbeda. Penelitian ini digunakan analisis statistik dengan rumus alpa. Apabila r hitung > r tabel, yang berarti item tersebut dapat diterima (reliabel) sedangkan r

hitung < r tabel, berarti item tersebut dinyatakan tidak diterima (tidak reliabel).

3.5.2. Uji Asumsi Klasik a) Multikolinieritas

Uji Asumsi Klasik dibagi menjadi beberapa Uji, salah satu diantaranya adala Uji Multikolinieritas yang dimana terjadi korelasi- korelasi yang kuat diantara variabel-variabel bebas. Uji multikolinearitas ini bertujuan untuk menguji model regresi untuk menemukan adanya korelasi antar variabel bebas dan digunakan untuk mengukur tingkat asosiasi hubungan/pengaruh antar variabel bebas tersebut melalui besaran koefisien korelasi yang ada.

b) Uji Normalitas

Uji normalitas adalah bagian dari Uji Aumsi Klasik yang digunakan untuk dapat melihat nilai residual terdistribusi pada penelitian.

Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.

c) Uji Heteroskedastisitas

Pada penelitian ini untuk dapat mengetahui apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain maka diperlukan uji heteroskedastisitas yang merupakan bagian ketiga dari Uji Asumsi Klasik. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskeastisitas. Model regresi penelitian yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Uji Asumsi Klasik yang terakhir adalah Uji autokorelasi yang digunakan untuk mengetahui sebuah model regeresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Jika terdapat autokorelasi pada penelitian maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi.

3.5.3. Uji Model regresi secara simultan

Uji simultan pada setiap penelitian dapat disebut juga dengan Uji F dan dikenal dengan Uji serentak yaitu uji untuk dapat melihat pengaruh antara semua variabel bebasnya secara bersama-sama terhadap variabel

terikatnya atau untuk menguji model regresi penelitian baik/signifikan atau tidak baik/non signifikan.

3.5.4. Uji model regresi secara parsial

Uji parsial dikenal dengan Uji t, yang digunakan untuk menguji pengaruh masing-masing variabel bebas secara sendiri-sendiri terhadap variabel terikatnya. Uji T dapat dilakukan dengan cara membandingkan t hitung dengan t tabel atau dengan melihat kolom signifikansi pada masing- masing t hitung.

34

BAB VI

HASIL DAN PEMBAHASAN 4.1. HASIL

4.1.2. Gambaran Umum Objek Penelitian

Paguyuban Mawar Merah berada di kota Surabaya, Kecamatan Tambak Sari, Kelurahan Tambak Sari. Paguyuban ini bertempat di Gelanggang Olah Raga 10 November dan beraktivitas rata-rata pada tengah malam. Paguyuban Mawar Merah di ketuai oleh Bapak Achmad dan mempunyai 147 UMKM yang berada di Paguyuban tersebut.

UMKM yang berada di Paguyuban ini adalah UMKM Kuliner, Pakaian Jadi dan lain-lain. Peneitian ini menggunakan UMKM Pakaian Jadi sebagai Obyek penelitian karena kurangnya kepatuhan dalam memiliki NPWP. Faktor- faktor yang mempengaruhi kepatuhan UMKM Pakaian Jadi antara lain Pemahaman yang kurang, Penghasilan yang masih tergolong kurang serta manfaat NPWP yang sedikit.

4.1.3. Hasil Penelitian

Karakteristik responden yang diteliti digolongkan berdasarkan Usia, Penghasilan, Lama Usaha, Pendidikan Terakhir dan Kepemilikan NPWP.

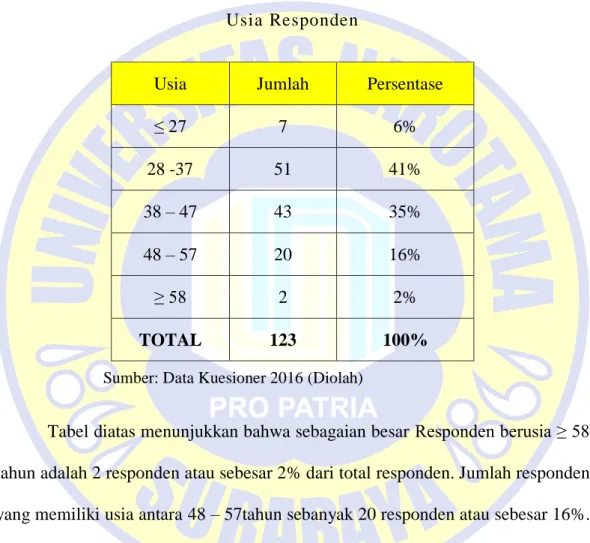

4.1.3.1. Usia Responden

Penggolongan responden berdasarkan usia dibagi menjadi 5 kelas dari 123 responden yang dihasilkan data sebagai berikut :

Tabel 4.1 Usia Responden

Sumber: Data Kuesioner 2016 (Diolah)

Tabel diatas menunjukkan bahwa sebagaian besar Responden berusia ≥ 58 tahun adalah 2 responden atau sebesar 2% dari total responden. Jumlah responden yang memiliki usia antara 48 – 57tahun sebanyak 20 responden atau sebesar 16%.

Usia 38 – 47tahun sebanyak 43 responden atau sebesar 35%. Usia 28 -37tahun sebanyak 51 responden atau sebesar 41 % dan usia ≤ 27 sebanyak 7 atau sebesar 6%.

Usia Jumlah Persentase

≤ 27 7 6%

28 -37 51 41%

38 – 47 43 35%

48 – 57 20 16%

≥ 58 2 2%

TOTAL 123 100%

4.1.3.2. Penghasilan Responden

Penggolongan responden berdasarkan penghasilan dibagi menjadi 5 kelompok dari 123 responden yang mengisi kuesioner didapatkan hasil sebagai berikut :

Tabel 4.2

Penghasilan Responden

Penghasilan Jumlah Persentase

≤ 1000000 6 5%

1000001 – 3000000 31 25%

3000001 – 5000000 58 47%

5000001 – 7000000 17 14%

≥ 7000001 11 9%

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa 5% atau 6 responden memiliki penghasilansebesar kurang dari Rp. 1.000.000. Pada Jumlah penghasilan Rp. 1.000.001 – 3.000.000sebesar 31 atau 25% dan 58 atau 47% responden berpenghasilan Rp. 3.000.001 – 5.000.000. Pada penghasilan Rp.

5.000.001 – 7.000.000 berjumlah 17 atau 14% responden, sedangkan 11 atau 9% responden berpenghasilan ≥ 7000001.

4.1.3.3. Analisa Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlakuuntuk umum atau generalisasi (Sugiyono, 2014:206). Pada penelitian untuk memperlihatkan informasi karakteristik variabel-variabel penelitian ini maka diperlukannya Statistik deskriptif dengan N yang merupakan banyaknya jumlah responden dalam penelitian ini.

Tabel 4.3

Hasil Analisa Statistik Deskriptif

N Range Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic

Pemahaman 123 17,00 6,00 23,00 13,53 0,24 2,68

Penghasilan 123 10,00 6,00 16,00 10,83 0,16 1,78

Manfaat 123 13,00 11,00 24,00 18,52 0,22 2,45

Kepatuhan 123 18,00 6,00 24,00 15,23 0,32 3,61

Sumber: Data Kuesioner 2016 (Diolah)

Tabel 4.3 menunjukan menunjukkan statistik deskriptif dari variabel-variabel yang diteliti. Variabel pemahaman UMKM memiliki nilai minimum sebesar 6,00, nilai maksimum sebesar 23,00 , rata-rata sebesar 13,53, dan standar deviasi sebesar 2,68. penghasilan UMKMmemiliki nilai minimum sebesar6,00, nilai maksimum sebesar 16,00, rata-rata sebesar 10,83, dan standar deviasi sebesar 1,78. Variabel manfaat yang dirasakan UMKM memiliki nilai minimum sebesar 11,00, nilai maksimum sebesar 24,00, rata-rata sebesar 18,52, dan standar deviasi sebesar 2,45. Variabel kepatuhan UMKM memiliki nilai minimum

sebesar6,00, nilai maksimum sebesar 24,00, rata-rata sebesar 13,87, dan standar deviasi sebesar 3,61.

4.1.3.4. Hasil Uji Validitas dan Reabilitas Instrumen

Pada bagian ini akan dibahas mengenai hasil pengolahan dari instrumen dan data yang diterima setelah proses penyebaran kuesioner.

1. Hasil Uji Validitas Instrumen

Uji validitas dilakukan untuk mengukur tingkat akurasi yang tinggi dari instrumen penelitian yang telah digunakan dalam pengumpulan data.

Uji validitas dilakukan dengan mengkorelasikan setiap item variabel dengan total skornya. Nilai korelasi yang dihasilkan akan diuji dengan nilai rtabel untuk melihat apakah tiap intrumen sudah valid apa tidak. Nilai rtabel ditentukan dengan α = 0.05 dan derajat n – 2, maka di dapatkan nilai rtabel

= 0.177 (Sugiyono, 2014:125)

Tabel 4.4

Uji Validitasi Instrumen Variabel Pemahaman Instrumen Pearson

r table Keterangan Correlation

X1.1 0.497 0.177 Valid

X1.2 0.589 0.177 Valid

X1.3 0.767 0.177 Valid

X1.4 0.807 0.177 Valid

X1.5 0.762 0.177 Valid

X1.6 0.740 0.177 Valid

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa 6 item yang mengukur pemahaman UMKM memiliki Pearson Correlation dengan skor total dimana nilai signifikannya lebih kecil dari 0.05. Jadi dapat disimpulkan bahwa 6 item yang digunakan untuk mengukur pemahaman UMKM adalah valid.

Tabel 4.5

Uji Validitas Instrumen Variabel Penghasilan Instrumen Pearson

r table Keterangan Correlation

X2.1 0.379 0.177 Valid

X2.2 0.418 0.177 Valid

X2.3 0.801 0.177 Valid

X2.4 0.842 0.177 Valid

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa 4 item yang mengukur penghasilan UMKMmemiliki Pearson Correlation dengan skor total dimana nilai signifikannya lebih kecil dari 0.05. Jadi dapat di simpulkan bahwa 4 item yang digunakan untuk mengukur penghasilan UMKM adalah valid.

Tabel 4.6

Uji Validitas Instrumen Variabel Manfaat Instrumen

Pearson

r table Keterangan Correlation

X3.1 0.867 0.177 Valid

X3.2 0.534 0.177 Valid

X3.3 0.692 0.177 Valid

X3.4 0.702 0.177 Valid

X3.5 0.299 0.177 Valid

X3.6 0.537 0.177 Valid

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa 6 item yang mengukur manfaat yang dirasakan UMKM memiliki Perason Correlation dengan skor total dimana nilai signifikan lebih kecil dari 0,05. Jadi dapat di simpulkan bahwa 6 item yang digunakan untuk mengukur manfaat yang dirasakan UMKM adalah valid (Sugiyono, 2014:125)

Tabel 4.7

Uji Validitas Instrumen Variabel Kepatuhan Instrumen Pearson

r table Keterangan Correlation

Y1 0.692 0.177 Valid

Y2 0.791 0.177 Valid

Y3 0.830 0.177 Valid

Y4 0.776 0.177 Valid

Y5 0.790 0.177 Valid

Y6 0.828 0.177 Valid

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa 6 item yang mengukur kinerja kepatuhan UMKM memiliki Perason Correlation dengan skor total dimana nilai signifikan lebih kecil dari 0,05. Jadi dapat di simpulkan bahwa 6 item yang digunakan untuk mengukur kepatuhan UMKM adalah valid.

2. Uji Reabilitas Instrumen

Uji reabilitas dilakukan untuk memastikan apakah instrumen yang dipakai realiable atau tidak yaitu jika setiap intrumen di ujikan berulang- ulang maka hasilnya akan sama pada setiap hasilnya. Pada penelitian ini pengukuran reabilitas dapat dikatakan reliabel jika r hitung > r tabel sedangkan jika item-item yang ada pada penelitian ini dinyatakan tidak diterima (tidak reliabel) apabila pada r hitung < r tabel. (Sugiyono, 2014:126)

Tabel 4.8 Hasil Uji Realibiitas

Variabel Cronbach Alpha f table Keterangan

Pemahaman 0.783 0.177 Realiabilitas

Penghasilan 0.498 0.177 Realiabilitas

Manfaat 0.581 0.177 Realiabilitas

Kepatuhan 0.870 0.177 Realiabilitas

Sumber: Data Kuesioner 2016 (Diolah)

Tabel di atas menunjukan bahwa seluruh butir instrumen penelitian Pemahaman sebesar 0.783 ≤ 0.177, Penghasilan sebesar 0.498 ≤ 0.177, Manfaat 0.581 ≤ 0.177 dan Kepatuhan sebesar 0.870 ≤ 0.177 yang berarti seluruh butir instrumen penelitian sudah reliable dan layak untuk digunakan dalam penelitian.(Sugiyono, 2014:216)

4.1.3.5. Uji Asumsi Klasik

Penggunaan pada model analisis regresi berganda terikat dengan sejumlah asumsi dan harus dapat memenuhi asumsi-asumsi klasik yang mendasari model tersebut. Pengujian asumsi yang harus dipenuhi agar Persamaan regresi dapat digunakan dengan baik dan benar adalah sebagai berikut:

1. Uji multikolinieritas

Pada penelitian ini dilakukan dengan melihat besarnya tolerance value dan besarnya Varian Inflation Factor (VIF). Tolerance adalah mengukur variabelitas variabel independent lainnya. Jika nilai tolerance

value > 0,01 dan VIF < 10 maka tidak terjadi multikelinieritas (Ghozali, 2011:251).

Tabel 4.9

Hasil Uji multikolinieritas

Berdasarkan tabel 4.9 jika kita lihat hasil pengujian menunjukan bahwa hasil perhitungan nilai tolerance tidak ada variabel yang memiliki nilai tolerance kurang dari 0,1. Hasil perhitungan niali VIF menunjukan tidak ada satu variabel dari semua variabel yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel bebas dalam model regresi.

2. Uji Normalitas

Uji Kolmogorov Smirnov bertujuan untuk menentukan distribusi normal dengan jumlah data yang sedikit dan sangat membantu dalam setiap peneliti untuk dapat mengetahui apakah variabel pengganggu atau residual

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1,003E-013 ,000 . .

Pemahaman ,000 ,000 ,000 . . ,943 1,060

Penghasilan 4,000 ,000 1,000 . . ,966 1,036

Penghasilan ,000 ,000 ,000 . . ,955 1,047

Sumber: Data Kuesioner 2016 (Diolah)

memiliki ditribusi norma. Distribusi data dapat dilihat dengan membandingkan Z hitung Kolmogorov Smirnov dengan kriteria sebagai berikut :

1. Data pada penelitian dapat dikatakan normal jika Z hitung (Kolmogorov Smirnov) < Z tabel pada taraf signifikansi 5%

distribusi.

2. Data pada penelitan dapat dikatakan tidak normal pada taraf signifikansi 5% distribusi jika Z hitung (Kolmogorov Smirnov) > Z tabel.

Berdasarkan pengujian dengan menggunakan uji Kolmogorov Smirnov diperoleh output yang dapat dilihat pada tabel 4.10

Tabel 4.10

Hasil Uji Normalitas Data

Unstandardized Residual

N 123

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,44749213 Most Extreme Differences

Absolute ,066

Positive ,061

Negative -,066

Kolmogorov-Smirnov Z ,731

Asymp. Sig. (2-tailed) ,659

Sumber: Data Kuesioner 2016 (Diolah)

Berdasarkan tabel 4.10 di atas bahwa distribusi data penelitian pada semua variabel, baik variabel bebas maupun variabel terikat model regresi terdistribusi normal. Angka Z hitung Kolmogorov Sminrov di atas tingkat signifikansi >0,05 sehingga data tersebut berdistribusi normal (Ghozali, 2011:251)

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika Variance dari residual satu ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda Heteroskedastisitas. Dalam penelitian ini pengujian Heteroskedastisitas diidentifikasikan dengan cara menghitung dengan uji Gleser. Hasil perhitungan tampak pada tabel berikut.

Tabel 4.11

Hasil Uji Heteroskedastisitas

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 16,954 2,739 6,190 ,000

Pemahaman ,293 ,123 ,218 2,391 ,018

Penghasilan ,565 ,214 ,279 2,647 ,009

Manfaat ,024 ,151 ,016 ,157 ,875

a. Dependent Variable: Kepatuhan

Sumber: Data Kuesioner 2016 (Diolah)

Dari tabel 4.11 menunjukan bahwa dari 2 (dua) variabel menunjukan bahwa variabel pemahaman, penghasilandan manfaat terjadi heteroskedastisitas (Ghozali,2011:252).

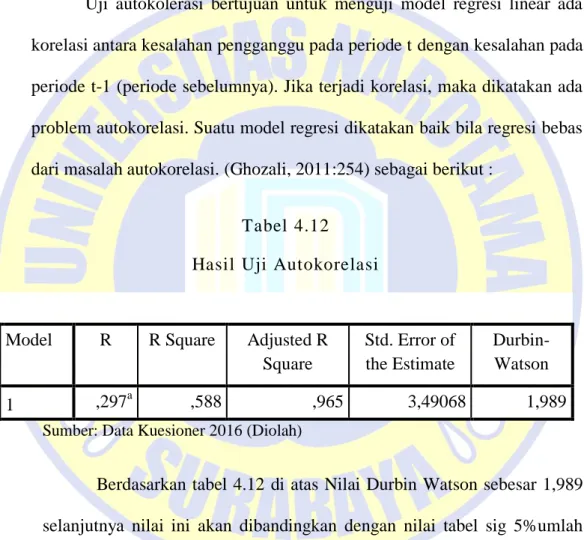

4. Uji Autokorelasi

Uji autokolerasi bertujuan untuk menguji model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (periode sebelumnya). Jika terjadi korelasi, maka dikatakan ada problem autokorelasi. Suatu model regresi dikatakan baik bila regresi bebas dari masalah autokorelasi. (Ghozali, 2011:254) sebagai berikut :

Tabel 4.12 Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 ,297a ,588 ,965 3,49068 1,989

Sumber: Data Kuesioner 2016 (Diolah)

Berdasarkan tabel 4.12 di atas Nilai Durbin Watson sebesar 1,989 selanjutnya nilai ini akan dibandingkan dengan nilai tabel sig 5%umlah sampel N=123 dan jumlah variabel independen 3 (k=3) = 1,736 sehingga dapat disimpulkan tidak terjadi autokorelasi.

4.1.3.6. Rekapitulasi Jawaban Koresponden

Berikut adalah tabulasi data jawaban kuesioner dari penelitian lapangan dilaporkan sebagai berikut

Tabel 4.13

Jawaban Variabel Pemahaman UMKM Responden X1.1 X1.2 X1.3 X1.4 X1.5 X1.6

1 3 3 2 1 1 1

2 3 3 2 2 1 1

3 3 3 3 3 2 2

4 3 3 3 2 2 2

5 4 3 2 2 1 1

6 4 3 2 2 1 1

7 3 3 2 2 1 1

8 3 3 2 2 1 1

9 3 3 2 2 1 1

10 3 3 2 2 2 1

11 3 2 2 2 1 1

12 4 4 2 2 1 1

13 3 3 2 2 2 1

14 3 3 2 2 1 1

15 3 3 2 2 2 1

16 2 2 2 2 2 2

17 3 2 2 1 2 1

18 3 2 2 2 2 1

19 3 2 1 1 1 1

20 3 3 2 2 2 2

21 3 3 2 2 2 2

22 4 3 2 2 2 1

23 4 3 2 2 2 2

24 4 2 1 2 2 1

25 4 3 1 1 1 1

26 4 3 1 1 1 1

27 4 3 2 2 2 1

28 4 3 2 2 2 1

29 4 3 2 2 2 2

30 3 2 2 2 2 2

31 3 2 2 2 1 1

32 3 2 2 2 2 2

33 4 2 2 1 1 1

34 4 3 2 2 2 2

35 4 3 2 1 1 1

36 5 5 2 2 2 1

37 3 3 2 2 2 2

38 3 3 2 2 2 2

39 4 4 3 3 3 3

40 4 4 2 2 2 2

41 5 4 3 3 3 3

42 3 4 2 2 2 2

43 4 3 2 2 2 2

44 4 2 2 2 2 2

45 3 3 2 2 2 2

46 4 3 2 2 2 2

47 3 3 2 1 2 2

48 3 3 2 2 2 2

49 4 3 4 4 1 1

50 3 3 3 4 4 3

51 4 4 2 2 1 1

52 4 4 3 3 3 3

53 3 3 2 2 1 1

54 3 2 3 4 2 2

55 3 2 1 1 1 1

56 3 2 2 1 1 1

57 3 3 2 2 1 1

58 3 3 2 2 2 2

59 4 3 1 1 2 2

60 3 3 2 1 2 1

61 3 3 2 2 2 2

62 4 3 4 4 4 4

63 3 3 2 2 2 2

64 3 2 1 2 1 2

65 3 3 3 3 3 3

66 3 3 3 3 3 3

67 4 4 2 2 2 2

68 4 3 2 2 2 2

69 4 3 2 2 2 2

70 4 3 1 1 2 1

71 3 2 1 1 1 1

72 4 3 2 2 2 2

73 3 3 1 1 2 2

74 2 2 2 2 2 2