Rp Juta Rp Juta Rp Juta Rp'Juta Rp'Juta Rp'Juta Rp'Juta Rp'Juta Rp'Juta Rp'Juta. Lihat catatan atas laporan keuangan konsolidasi, yaitu Lihat catatan terlampir atas laporan keuangan konsolidasi.

UMUM GENERAL

Perseroan telah mencatatkan saham hasil dividen tersebut di Bursa Efek Indonesia pada tanggal 22 Juli 2016. Perseroan telah mencatatkan saham hasil dividen tersebut di Bursa Efek Indonesia pada tanggal 20 Juli 2017.

PENERAPAN STANDAR AKUNTANSI KEUANGAN BARU DAN REVISI (PSAK) DAN

Pada tanggal 31 Maret 2020, seluruh saham beredar Perseroan telah dicatatkan di Bursa Efek Indonesia.

ADOPTION OF NEW AND REVISED STATEMENTS OF FINANCIAL ACCOUNTING

PSAK 24 (amendment) Employee Benefits: Plan Amendment, Curtailment

PSAK 46 (penyesuaian) Pajak

IKHTISAR KEBIJAKAN AKUNTANSI YANG

The Group's consolidated financial statements have been prepared in accordance with Indonesian accounting standards. The company and the reporting company are members of the same group (meaning that each parent company, subsidiary company and co-subsidiary company are related to each other). Changes in the accounting value of the provision account are recognized in the result.

The difference between the carrying amount of the derecognized financial liability and the consideration paid and payable is recognized in the profit and loss account. If necessary, the entire carrying amount of the investment (including goodwill) is tested for impairment in accordance with PSAK 48, Impairment of Assets, as a single asset by comparing its recoverable amount (the higher of value in use and fair value less costs to sell) . ) with its book value. When an impairment loss is subsequently reversed, the carrying amount of the asset (or a cash-generating unit) is increased to the revised estimate of its recoverable amount, but such that the increased carrying amount does not exceed the carrying amount that would have been determined. if no impairment loss for the asset (or cash-generating unit) had been recognized in previous years.

Amounts due from tenants under finance lease agreements are recognized as receivables at the amount of the Group's net investment in the lease agreements. The Group has transferred the significant risks and rewards of ownership of the goods to the buyer;

PERTIMBANGAN KRITIS AKUNTANSI DAN

Hibah dan Piutang Kerugian penurunan nilai pinjaman yang diberikan dan piutang Grup menilai nilai pinjaman mengalami penurunan nilai. Penyisihan penyusutan persediaan Grup membentuk penyisihan kerugian penurunan nilai. Grup membentuk penyisihan penyusutan nilai persediaan berdasarkan estimasi penggunaan persediaan tersebut di masa depan.

Hasil aktual yang berbeda dari asumsi kelompok diakui dalam laporan posisi keuangan untuk mencerminkan nilai penuh defisit atau surplus skema. Dewan berpendapat bahwa teknik penilaian yang dipilih dan asumsi yang digunakan sudah tepat ketika menghitung nilai wajar instrumen keuangan. Dewan berkeyakinan bahwa teknik penilaian yang dipilih dan asumsi yang digunakan sudah tepat untuk menentukan nilai wajar instrumen keuangan.

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS 31 Maret/ 31 Desember/

ASET KEUANGAN LAINNYA OTHER FINANCIAL ASSETS

Pembalikan kerugian penurunan nilai Membalikkan kerugian penurunan nilai Saldo akhir tahun Saldo akhir tahun Grup mengakui penyisihan kerugian penurunan nilai. Penyisihan kerugian penurunan nilai piutang diakui berdasarkan estimasi jumlah tak tertagihnya, yang ditentukan berdasarkan pengalaman masa lalu pihak lawan dan analisis posisi keuangan pihak lawan saat ini. Grup telah mengakui penyisihan kerugian penurunan nilai atas piutang usaha dari pelanggan terkait yang dianggap tidak tertagih.

Dalam menentukan cadangan kerugian penurunan nilai, Grup memperhitungkan perubahan kualitas kredit debitur usaha sejak pertama kali kredit diberikan sampai dengan akhir periode pelaporan. Dalam menentukan cadangan kerugian penurunan nilai, Grup mempertimbangkan setiap perubahan kualitas kredit piutang usaha sejak tanggal kredit pertama diberikan sampai dengan akhir periode pelaporan. Piutang usaha digunakan sebagai jaminan atas utang bank dan utang bank jangka panjang (Catatan 12).

PIUTANG SEWA PEMBIAYAAN FINANCE LEASE RECEIVABLES

Tambahan penyisihan penurunan nilai persediaan diakui sebagai bagian dari beban pokok pendapatan. Manajemen berkeyakinan bahwa seluruh persediaan, selain yang telah dicadangkan, dapat dijual atau digunakan dalam kegiatan usaha normal. Persediaan, kecuali perangkat lunak, suku cadang dan perlengkapan, diasuransikan terhadap kebakaran, pencurian dan risiko lainnya.

The management assesses that the insurance coverage is sufficient to cover any losses for the group.

Manajemen menilai bahwa nilai pertanggungan tersebut cukup untuk menutup kerugian atas aset yang dipertanggungkan. Manajemen menilai bahwa nilai pertanggungan asuransi tersebut cukup untuk menutup kemungkinan kerugian atas aset yang dipertanggungkan.

UTANG BANK BANK LOANS 31 Maret/ 31 Desember/

Pada bulan November 2012, SMI mengakuisisi unlinked Multi-Option Trading Facilities (MOTF) dari Amerika Serikat dengan tingkat bunga cost of fund Bank + 2% per tahun. Fasilitas ini dijamin dengan piutang usaha dan persediaan SMI sebesar 125% dari fasilitas kredit (Catatan 7 dan 9). PT Bank Sumitomo Mitsui Indonesia PT Bank Sumitomo Mitsui Indonesia Pada bulan Desember 2018, SMI mengakuisisi.

Fasilitas ini dijamin dengan piutang usaha dan persediaan SMI (Catatan 7 dan 9) dengan nilai jaminan sebesar 125% dari fasilitas kredit. Fasilitas ini didukung oleh piutang usaha dan persediaan SMI (Catatan 7 dan 9) sebesar 125% dari fasilitas kredit. Fasilitas ini dijamin dengan piutang usaha dan persediaan SMI (Catatan 7 dan 9) dengan nilai jaminan sebesar 125% dari fasilitas kredit.

BIAYA YANG MASIH HARUS DIBAYAR ACCRUED EXPENSES 31 Maret/ 31 Desember/

UTANG SEWA PEMBIAYAAN FINANCE LEASE OBLIGATIONS

LIABILITAS IMBALAN KERJA EMPLOYEE BENEFITS OBLIGATION Entitas Grup yang berdomisili di Indonesia

Komponen biaya imbalan pasti diakui pada penghasilan komprehensif lain dan penghasilan komprehensif lain. Asumsi aktuarial yang signifikan dalam menentukan kewajiban imbalan pasti adalah tingkat diskonto dan ekspektasi kenaikan gaji. Asumsi aktuaria yang signifikan dalam menentukan liabilitas tertentu mencakup tingkat diskonto dan ekspektasi kenaikan gaji.

The sensitivity analysis below is determined on the basis of reasonably possible changes to the respective assumptions occurring at the end of the accounting period, while holding all other assumptions constant. The above sensitivity analysis may not be representative of the actual change in the defined benefit obligation as it is unlikely that the change in assumptions will occur in isolation from each other as some of the assumptions may be correlated. In the presentation of the above sensitivity analysis, the present value of the defined benefit obligation has also been calculated using the projected unit credit method at the end of the reporting period, which is the same as that used in the calculation of the defined benefit obligation recognized in the statement of the financial position.

PENGHASILAN KOMPREHENSIF LAIN OTHER COMPREHENSIVE INCOME Akun ini meliputi penghasilan komprehensif lain

KEPENTINGAN NON-PENGENDALI NON-CONTROLLING INTEREST 31 Maret/ 31 Desember/

PENDAPATAN BERSIH DAN BEBAN POKOK

Pada tahun 2019, Direktorat Jenderal Pajak (“DJP”) menyetujui keberatan perseroan atas lebih bayar pajak penghasilan badan tahun 2016 sebesar Rp 1.027 juta, dibandingkan Rp 1.055 juta yang sebelumnya dilaporkan dalam rekening tahunan perusahaan dimasukkan sebagai klaim penghasilan. pajak. Pada tahun 2019, Direktorat Jenderal Pajak (DJP) menguatkan keberatan SMI atas lebih bayar pajak badan pada tahun 2017 sebesar Rp13.737 juta, dibandingkan sebelumnya yang dicatat sebagai ketetapan pajak sebesar Rp15.999 juta. Pada tahun 2019, Direktorat Jenderal Pajak (“DJP”) menyetujui keberatan SMI atas lebih bayar pajak badan tahun 2017 sebesar Rp13.737 juta dibandingkan sebelumnya sebesar Rp15.999 juta yang dimasukkan dalam rekening tahunan perusahaan sebagai tagihan pajak penghasilan.

Pada tahun 2019, DJP mengabulkan keberatan SI atas lebih bayar pajak penghasilan badan tahun 2017 sebesar Rp1.861 juta terhadap Rp2.119 juta yang sebelumnya tercatat dalam laporan keuangan SI sebagai taksiran pajak. Pada tahun 2019, DJP menyetujui keberatan SI atas lebih bayar pajak penghasilan badan tahun 2017 sebesar Rp1.861 juta, dibandingkan sebelumnya sebesar Rp2.119 juta yang dicatat dalam laporan keuangan SI sebagai tagihan pajak penghasilan. Perpu ini berlaku pada tahun pajak 2020 dan 2021 yang menetapkan tarif tunggal pajak penghasilan badan yaitu 22% dan akan turun menjadi 20% mulai tahun pajak 2022.

Manajemen berpendapat bahwa akumulasi rugi pajak Perseroan sampai dengan tanggal 31 Desember 2019 tidak dapat digunakan di masa yang akan datang, sehingga manajemen tidak mengakui aset pajak tangguhan terkait rugi pajak tersebut. Perpu yang berlaku pada tahun pajak 2020 dan 2021 memberikan tarif tetap sebesar 22% dari pajak badan, selanjutnya diturunkan menjadi 20%. Rekonsiliasi antara beban pajak dengan hasil perkalian laba akuntansi sebelum pajak dengan tarif pajak yang berlaku adalah sebagai berikut :.

Rekonsiliasi antara jumlah beban pajak dengan jumlah yang dihitung dengan menerapkan tarif pajak efektif terhadap laba sebelum pajak adalah sebagai berikut: Laba sebelum pajak sesuai dengan Laba sebelum pajak per laporan konsolidasi. akun laba rugi dan laporan laba rugi laba rugi dan. Pengaruh pajak terhadap perbedaan Pengaruh perbedaan tarif pajak. tarif pajak anak perusahaan - 7.655 anak perusahaan Pengaruh pajak terhadap biaya. pendapatan) yang tidak dapat disebabkan oleh biaya-biaya yang tidak dapat dikurangkan.

REKONSILIASI LIABILITAS YANG TIMBUL

Manajemen berkeyakinan bahwa akumulasi rugi fiskal sampai dengan tanggal 31 Desember 2019 tidak dapat dimanfaatkan di masa depan, sehingga tidak ada aset pajak tangguhan terkait rugi fiskal yang diakui. Liabilitas yang timbul dari aktivitas pendanaan adalah liabilitas yang arus kasnya, atau arus kas masa depan, diklasifikasikan sebagai arus kas dari aktivitas pendanaan dalam laporan arus kas konsolidasian Grup. Liabilitas yang timbul dari aktivitas pendanaan adalah liabilitas yang arus kasnya dalam laporan arus kas konsolidasian Grup diklasifikasikan sebagai arus kas dari aktivitas pendanaan, atau akan menjadi arus kas masa depan.

Pada tanggal pelaporan, utang pembelian dicatat sebagai bagian dari utang usaha (Catatan 13) yang mencakup 0,08% dari total liabilitas pada tanggal 31 Maret 2020 (31 Desember).

IKATAN

COMMITMENTS

Up to the date of the consolidated financial statements, the agreement is still under renewal.

ASET DAN LIABILITAS MONETER DALAM MATA UANG ASING

MONETARY ASSETS AND LIABILITIES DENOMINATED IN FOREIGN CURRENCIES

PERJANJIAN-PERJANJIAN PENTING SIGNIFICANT AGREEMENTS a. Grup ditunjuk sebagai distributor di

The Group will act as distributor for a period of 1 (one) to 5 (five) years, which may be extended based on the agreements between the Group and the suppliers.

KATEGORI DAN KELAS INSTRUMEN

INSTRUMEN KEUANGAN, MANAJEMEN RISIKO

The Group's net open currency exposure at the reporting date is presented in note 33. The Group is exposed to interest rate risk for its borrowings that bear variable interest rates. The carrying amount of financial assets recorded in the consolidated financial statements, net of any provision for losses, represents the Group's exposure to credit risk.

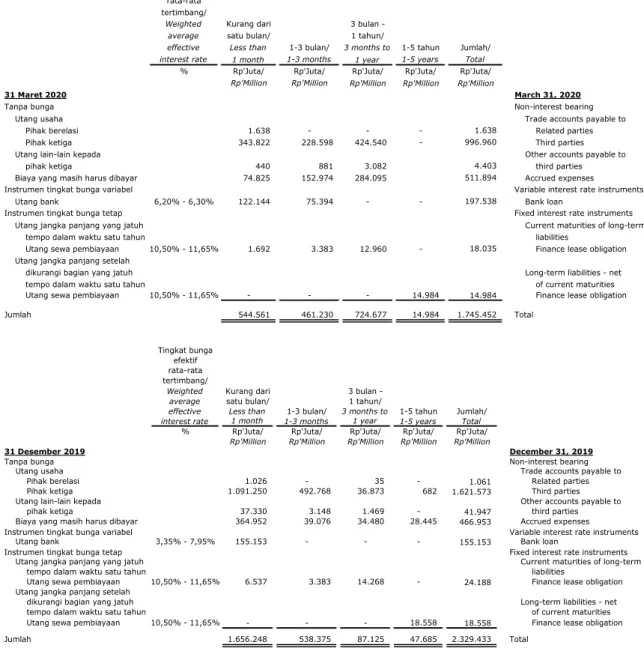

The liquidity risk of the Group arises mainly from funding requirements to pay its liabilities and support its business activities. The following table describes the Group's remaining contractual maturities for its non-derivative financial obligations with agreed repayment periods. The Group's capital structure consists of cash and cash equivalents (Note 5), other non-current financial assets (Note 6), debt, consisting of bank loans (Note 12), lease liability (Note 16) and equity shareholders of the holdings. , consisting of capital stock (Note 18), additional paid-in capital (Note 19), retained earnings,.

PERISTIWA SETELAH PERIODE PELAPORAN EVENT AFTER THE REPORTING PERIOD Pada tanggal 28 April 2020, entitas anak PT Mitra

TANGGUNG JAWAB MANAJEMEN DAN PERSETUJUAN ATAS LAPORAN KEUANGAN

MANAGEMENT RESPONSIBILITY AND APPROVAL OF CONSOLIDATED FINANCIAL