Kinerja Industri Perbankan Nasional

Overview Perekonomian Global dan Domestik

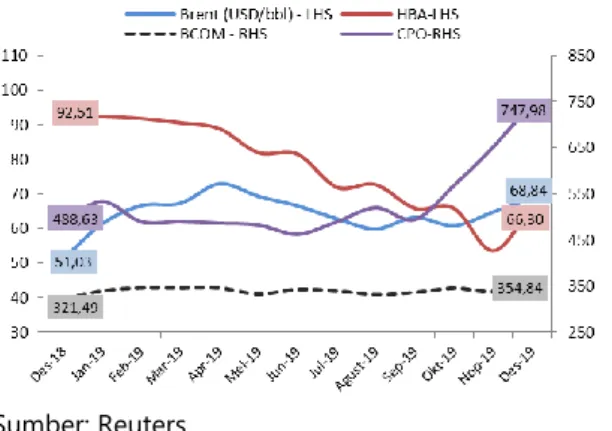

Perekonomian Jepang pada triwulan IV 2019 mengalami kontraksi sebesar -0,7% (yoy), menurun dibandingkan triwulan sebelumnya yang tumbuh sebesar 1,7% (yoy). Seiring berlanjutnya perang dagang, perekonomian Tiongkok tumbuh sebesar 6,0% (yoy) pada triwulan IV tahun 2019, sama dengan pertumbuhan triwulan sebelumnya.

Kinerja Perbankan

- Kinerja Bank Umum Konvensional (BUK)

- Aset BUK

- Sumber Dana BUK

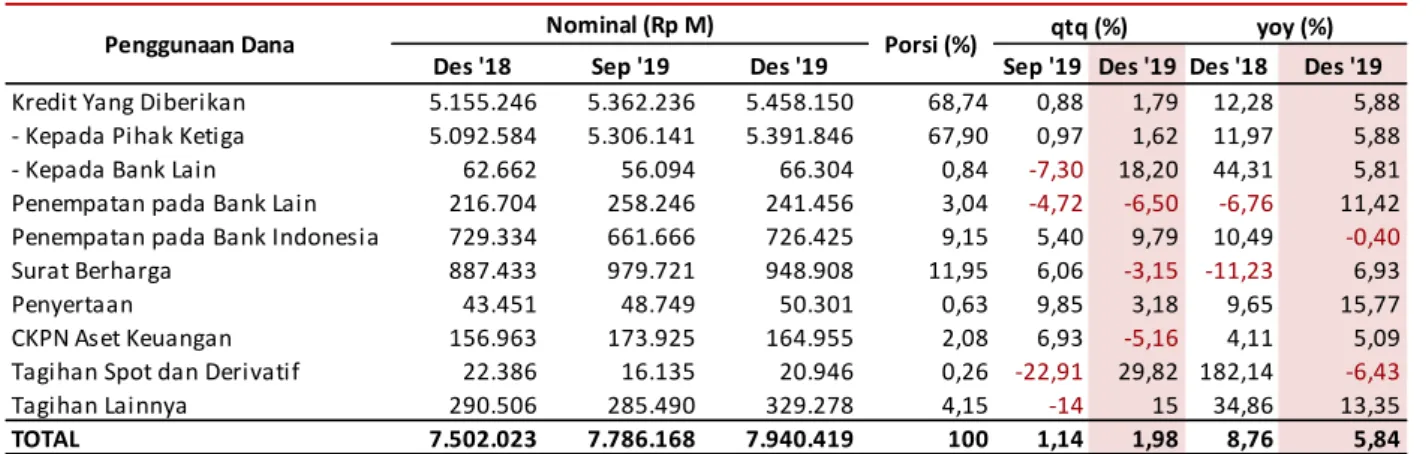

- Penggunaan Dana BUK

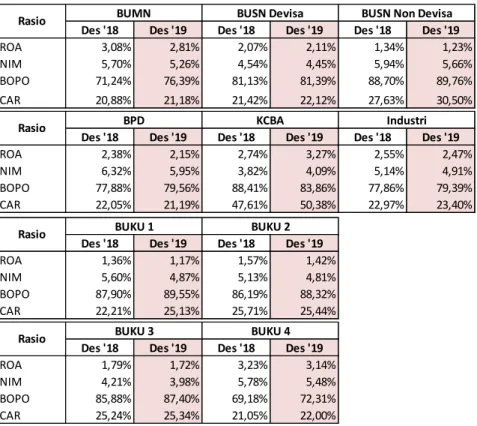

- Rentabilitas BUK

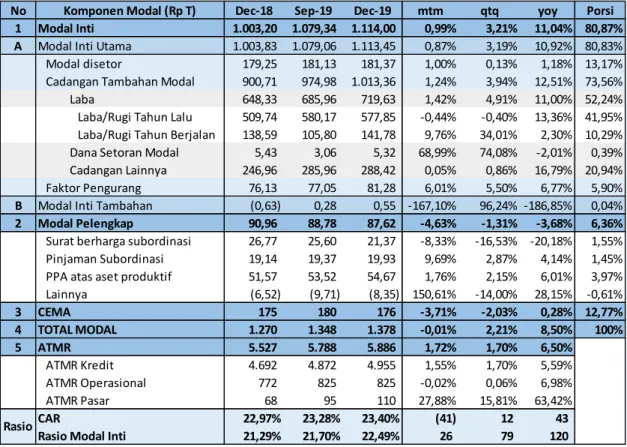

- Permodalan BUK

- Kinerja Bank Syariah

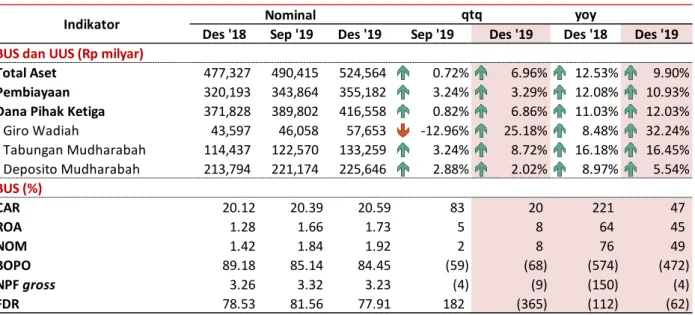

- Aset Bank Syariah

- Sumber Dana Bank Syariah

- Penggunaan Dana Bank Syariah

- Rentabilitas BUS

- Permodalan BUS

- Kinerja Bank Perkreditan Rakyat Konvensional (BPR)

- Aset BPR

- Sumber Dana BPR

- Penggunaan Dana BPR

- Rentabilitas BPR

- Permodalan BPR

- Kinerja Bank Pembiayaan Rakyat Syariah (BPRS)

- Aset BPRS

- Sumber Dana BPRS

- Penggunaan Dana BPRS

- Rentabilitas BPRS

- Permodalan BPRS

- Perkembangan Penyaluran Kredit Sektoral

- Perkembangan Penyaluran Kredit UMKM

- Perkembangan Penyaluran Kredit Kelautan dan Perikanan (JARING)

Sementara pembiayaan produktif (pembiayaan modal kerja dan investasi) tumbuh sebesar 9,28% (yoy), naik dibandingkan tahun sebelumnya sebesar 8,47%. Sedangkan kredit perbankan untuk kredit produktif mayoritas disalurkan pada sektor perdagangan besar dan eceran (17,91%). YoY), melambat dibandingkan tahun sebelumnya yang tumbuh sebesar 10,23% (YoY).

Profil Risiko Perbankan

- Aset Tertimbang Menurut Risiko (ATMR)

- Risiko Kredit

- Risiko Kredit berdasarkan Jenis Penggunaan

- Risiko Kredit berdasarkan Sektor Ekonomi

- Risiko Kredit berdasarkan Lokasi (Spasial)

- Risiko Pasar

- Risiko Nilai Tukar

- Risiko Suku Bunga

- Risiko Likuiditas

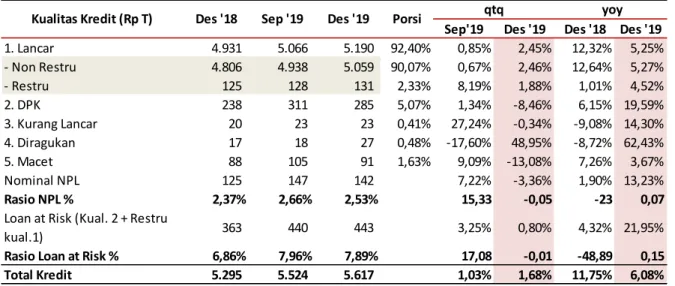

NPL sektor manufaktur meningkat menjadi 3,88% dari 2,53% pada tahun sebelumnya, dengan nominal NPL meningkat sebesar Rp13,64T (yoy). NPL sektor konstruksi meningkat dari 3,14% menjadi 3,55% pada tahun lalu, dengan kenaikan nominal NPL sebesar Rp 2,94T (yoy). Peningkatan ini terutama didorong oleh subsektor konstruksi dan konstruksi sipil dengan NPL yang meningkat menjadi 3,48% dari 3,07% pada periode yang sama tahun lalu.

Pada sektor transportasi, pergudangan, dan komunikasi, NPL menurun dari 2,68% pada periode yang sama tahun lalu menjadi 1,64%. Selain itu, risiko suku bunga yang berasal dari portofolio banking book tetap terjaga, tercermin dari risiko suku bunga in the banking book (IRRBB) yang berada pada level rendah yaitu 4,55%, turun dibandingkan tahun lalu sebesar 5,04%. . Selain peningkatan alat likuid dan DPK, rasio AL/NCD dan AL/DPK juga terjaga jauh di atas ambang batas masing-masing sebesar 97,61% dan 20,86%, meningkat dibandingkan tahun lalu yang masing-masing sebesar 91,28% dan 19,31%.

Pengawasan Perbankan

- Penilaian Risiko Operasional

- Penilaian Tata Kelola Perbankan

- Bank Umum

- BPR

- Penegakan Kepatuhan Perbankan

- Penanganan Dugaan Tindak Pidana Perbankan (Tipibank)

- Pemberian Keterangan Ahli dan/atau Saksi

- Penguatan Penerapan Program Anti Pencucian Uang dan Pencegahan

- Pengembangan Pengawasan Perbankan

- Bank Umum

- BPR

- Perbankan Syariah

Sebagai kelanjutan dari hasil pemeriksaan, selama triwulan IV tahun 2019, terdapat pelimpahan 7 PKP di 6 kantor bank (2 kantor BU dan 4 kantor BPR) pada Satuan Kerja Penyidikan Sektor Jasa Keuangan OJK- dari, semuanya terjadi di sektor perkreditan. Perubahan SEDK tersebut dilakukan sehubungan dengan penyelarasan penilaian tingkat risiko Tindak Pidana Pencucian Uang (KPPP) dan Tindak Pidana Pendanaan Teroris (TPPT) di seluruh sektor jasa keuangan. Pada triwulan IV tahun 2019, dari 29 iklan (media cetak massal lokal dan media cetak massal nasional di SIPMI), terdapat 12 iklan yang masih belum mematuhi Pedoman Periklanan Jasa Keuangan.

Perlu adanya harmonisasi dengan beberapa ketentuan terkait, antara lain POJK No. 13/POJK.03/2019 tentang Pelaporan BPR dan BPR Syariah melalui Sistem Pelaporan Otoritas Jasa Keuangan (POJK APOLO BPR/S), PSAK 101, dan POJK No. 48/POJK.03/2017 tentang Transparansi Kondisi Keuangan Bank Perkreditan Rakyat (Transparansi POJK BPR). Laporan restrukturisasi dilaporkan melalui sistem pelaporan Otoritas Jasa Keuangan, dan sanksi pelaporan mengacu pada POJK No. 12/POJK.03/2019 tentang pelaporan bank umum melalui Sistem Pelaporan Otoritas Jasa Keuangan. SEOJK KPMM BPR dilakukan perubahan dalam rangka harmonisasi dengan ketentuan yang berlaku yaitu POJK nomor 33/POJK.03/2018 tentang kualitas aset produktif dan penetapan penyisihan penghapusan aset produktif bagi BPR (POJK KAP dan PPAP BPR) dan POJK nomor 13/POJK.03/2019 tentang Pelaporan BPR dan BPRS melalui Sistem Pelaporan Otoritas Jasa Keuangan (POJK Pelaporan BPR dan BPRS).

Pengaturan dan Kelembagaan Perbankan

Pengaturan Perbankan

- Bank Umum

- BPR

- Perbankan Syariah

Pada triwulan IV tahun 2019, OJK mengeluarkan ketentuan terkait BPR yaitu Surat Edaran OJK (SEOJK) Nomor 24/SEOJK.03/2019 tentang Perubahan Nomor SEOJK. 1 POJK Nomor 25/POJK.03/2019 Melaporkan informasi pelanggan asing terkait perpajakan ke negara mitra atau yurisdiksi mitra. Keuangan Nomor 32/POJK.03/2018 tentang Batas Maksimum Pemberian Kredit dan Penyediaan Dana Besar Bagi Bank Umum 6 POJK Nomor 39/POJK.03/2019 Penerapan Strategi Anti Fraud Bagi Bank.

1 POJK Nomor 28/POJK.03/2019 Sinergi bank dalam satu kepemilikan untuk pengembangan perbankan syariah (sinergi POJK Bank). 2 POJK nomor 29/POJK.03/2019 Kualitas aktiva produktif dan penciptaan koreksi kerugian aktiva produktif bank syariah untuk pembiayaan Perdesaan (POJK KAP dan PPAP BPRS). 3 POJK Nomor 35/POJK.03/2019 Transparansi Keadaan Keuangan Bank Dana Rakyat Syariah (POJK TKK BPRS) 4 SEOJK Nomor 18/SEOJK.03/2019 Laporan Bulanan Bank Dana Rakyat.

Kelembagaan Perbankan

- Perbankan Syariah

- BPR

UU No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan (UU OJK) memberikan kewenangan kepada OJK dan BI untuk melakukan koordinasi guna dapat melaksanakan tugas dan wewenang masing-masing lembaga. OJK memantau secara internal FGD di OJK untuk mendapatkan jawaban mengenai efektivitas investigasi sektor jasa keuangan yang dilakukan OJK, yang seharusnya mendukung penilaian PEP. Dalam pembentukan LAPS terintegrasi, OJK bekerja sama dengan LAPS sektor jasa keuangan dalam pengembangan mekanisme kerja atau standar operasional prosedur (SOP) lembaga alternatif penyelesaian sengketa terpadu (LAPS terintegrasi).

Hasil FGD ini akan menjadi masukan untuk penyempurnaan Pedoman Periklanan Jasa Keuangan yang sudah ada. Kegiatan Bulan Inklusi Keuangan diharapkan dapat meningkatkan pemahaman masyarakat terhadap produk dan/atau layanan keuangan serta meningkatkan inklusi keuangan Indonesia. Otoritas Jasa Keuangan mempunyai kewenangan untuk menurunkan kualitas aktiva produktif yang ditetapkan oleh BPRS apabila terjadi keadaan yang mengakibatkan Nasabah tidak mampu membayar pokok dan/atau margin/bagi hasil/ujrah sesuai dengan Perjanjian Pembiayaan. kesepakatan dengan BPR.

Koordinasi Antar Lembaga

Koordinasi dalam rangka Stabilitas Sistem Keuangan

- Komite Stabilitas Sistem Keuangan (KSSK)

- Bank Indonesia (BI)

- Lembaga Penjamin Simpanan (LPS)

Dalam pertemuan tersebut, KSSK membahas agenda utama yaitu menilai keadaan stabilitas sistem keuangan triwulan IV tahun 2019. Rapat KSSK menyimpulkan bahwa stabilitas sistem keuangan triwulan IV tahun 2019 tetap terkendali. di tengah menurunnya ketidakpastian perekonomian global dan perhatian masyarakat terhadap permasalahan di beberapa penyedia jasa keuangan di tanah air. OJK terus mengoptimalkan peran sektor jasa keuangan dalam memberikan kontribusi terhadap pertumbuhan ekonomi, dengan tetap memperhatikan ketahanan sektor jasa keuangan.

OJK terus meningkatkan daya saing dan peran sektor jasa keuangan dalam mendukung perekonomian nasional melalui kebijakan konsolidasi, digitalisasi, dan harmonisasi pengaturan dan pengawasan di sektor jasa keuangan. Selain itu, terdapat berbagai aspek kerja sama dan koordinasi antara OJK dan BI sesuai dengan UU PPKSK. Kerja sama dan koordinasi antara OJK dan LPS tidak hanya tertuang dalam amanat UU PPKSK saja, namun juga tertuang dalam amanat UU PPKSK, dan juga tertuang dalam Nota Kesepahaman (NK) antara OJK dan LPS yang telah ditandatangani. diperbarui pada bulan Januari. 28 2019.

Koordinasi dalam Implementasi APU dan PPT

Oleh karena itu, OJK bekerja sama dan bekerjasama dengan lembaga internasional yang berperan dalam melakukan penilaian terhadap keadaan sektor jasa keuangan Indonesia (SFI). Upaya penyiapan PEP FATF juga gencar dilakukan bersama perwakilan penyedia jasa keuangan (FSP) dan asosiasi sektor jasa keuangan yang dipilih sebagai sampel dari daftar panjang PEP. Salah satu tujuan dibentuknya OJK adalah agar seluruh kegiatan di sektor jasa keuangan dapat melindungi kepentingan konsumen dan masyarakat (Pasal 4 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan).

Seluruh pelanggaran masuk dalam kategori “Iklan Tidak Jelas” yang secara umum masih menggunakan “syarat dan ketentuan berlaku” tanpa menyertakan link tertentu, tidak mencantumkan pernyataan “terdaftar dan diawasi oleh Otoritas Jasa Keuangan” dan/atau logo OJK -' S. BIK dilaksanakan dengan tujuan untuk meningkatkan pemahaman masyarakat terhadap produk dan/atau layanan keuangan serta mendorong percepatan pertumbuhan jumlah rekening dan penggunaan produk dan/atau layanan keuangan. Acara yang didukung penuh oleh Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI) ini diselenggarakan dengan mengusung tema “Sinergi Aksi Mewujudkan Inklusi Keuangan untuk Semua dan Perlindungan Konsumen Optimal”.

Asesmen Lembaga Internasional

Mutual Evaluation Review (MER)

MER FATF akan menilai dua hal, yaitu kesiapan instrumen regulasi dan otoritas kelembagaan sesuai dengan rekomendasi FATF (technical assessment of compliance), serta penilaian terhadap efektivitas instrumen regulasi dan otoritas kelembagaan dalam mencapai tujuan sesuai standar FATF. (evaluasi efektivitas/hasil langsung). Selain itu, tanggapan yang disampaikan oleh masing-masing kementerian/lembaga terkait dikonsolidasikan oleh PPATK ke dalam tanggapan Indonesia dan diserahkan kepada tim penilai PEP Indonesia oleh FATF pada bulan Oktober 2019. Selama triwulan keempat tahun 2019, OJK terlibat dalam beberapa kegiatan nasional penyusunan FATF. MER Indonesia sebagai Focus Group Discussion (FGD) yang membahas hasil-hasil segera terkait penyidikan dan penuntutan pidana.

Untuk memantapkan tanggapan atas efektivitas/hasil langsung mengenai pengawasan program APU PPT, OJK bersama Bank Indonesia, Kementerian Keuangan RI, Kementerian Koperasi dan UKM RI serta Bappebti berpartisipasi dalam FGD Pembahasan Immediate Outcome 3 – Pemantauan dan Hasil Langsung 4 – Tindakan Pencegahan dalam Persiapan AMDAL FATF yang diselenggarakan oleh PPATK. Pada kesempatan ini dibahas data dan informasi yang dapat ditambahkan untuk mendukung penilaian amdal yang baik, seperti contoh kasus dan berbagai upaya terkait APU PPT yang telah dilakukan OJK. Selain itu, OJK menyikapi FGD tersebut melalui rapat internal dengan unit kerja terkait dan menyampaikan dokumen terkini yang hasilnya segera kepada PPATK pada 25 Oktober 2019.

Regulatory Consistency Assessment Programme (RCAP)

Perlindungan Konsumen, Literasi, dan Inklusi Keuangan

Perlindungan Konsumen

- Pelaksanaan Kebijakan Perlindungan Konsumen

- Layanan Terkait Sektor Perbankan

- Asistensi Layanan Sosialisasi Perlindungan Konsumen di Sektor Jasa Keuangan

- Forum Contact Center Industri Jasa Keuangan (FCC IJK)

- Kompetisi Contact Center World

- Lembaga Alternatif Penyelesaian Sengketa (LAPS)

- Operasi Intelijen Pasar

- Pemantauan Iklan Triwulanan

Pada triwulan IV tahun 2019, terdapat 165 pengaduan terkait perbankan yang diterima, dengan permasalahan terbesar adalah sengketa transaksi dan pelaporan sistem informasi debitur. Sejak tahun 2013 hingga triwulan IV-2019, Layanan Konsumen OJK menerima 4.710 pengaduan terkait pengaduan. Kegiatan kedua bertujuan untuk meningkatkan kesadaran dan melibatkan PUJK secara aktif dalam upaya perlindungan konsumen sektor jasa keuangan dengan penyegaran perlindungan konsumen sektor jasa keuangan dengan mengundang direktur kepatuhan yang tergabung dalam Forum Komunikasi Direktur Kepatuhan Perbankan (FKDKP) . .

Pelaksanaan kegiatan Financial Services Industry Contact Center Forum: Annual Summit dilaksanakan pada tanggal 25 November 2019 dan dihadiri oleh perwakilan petugas contact center dan pegawai industri jasa keuangan. Pada triwulan IV tahun 2019, telah dibentuk tim persiapan pembentukan Lembaga Alternatif Penyelesaian Sengketa Terpadu (LAPS Terpadu). Pemantauan iklan triwulanan melalui sistem informasi pelaporan Melalui Sistem Informasi Pelaporan Intelijen Pasar (SIPMI), OJK memantau iklan dan penawaran produk dan jasa keuangan.

Literasi dan Inklusi Keuangan

- Layanan Keuangan Tanpa Kantor dalam rangka Keuangan Inklusif (Laku Pandai)

- Simpanan Pelajar (SimPel/SimPel iB)

- Tabungan Mahasiswa dan Pemuda (SiMUDA)

- Bulan Inklusi Keuangan

Menentukan latar belakang dasar-dasar pengaturan/perubahan link.. berdasarkan ketepatan pembayaran pokok dan/atau margin/bagi hasil/ujrah. Hapus buku dan/atau hapus buku hanya dapat dilakukan terhadap dana yang kualitasnya buruk. Bank mendaftarkan penanggung jawab dan/atau petugas pelapor pada Sistem Pelaporan Otoritas (OJK, BI dan LPS) sesuai mekanisme dan prosedur masing-masing otoritas.

Bank yang tidak mengungkapkan hal tersebut dalam situs web bank dan/atau tidak menyampaikan laporan secara lengkap berisiko dikenakan sanksi administratif berupa teguran tertulis. Perubahan batas ambang nominal kredit dan penyediaan dana dinilai hanya berdasarkan ketepatan pembayaran pokok dan/atau bunga. Peraturan tambahan mengenai kualitas aset surat utang dan/atau sukuk yang dilaksanakan tanpa penawaran.

Kegiatan pemberian jasa perbankan dan/atau jasa keuangan lainnya dilakukan tidak melalui jaringan kantor, melainkan melalui kerja sama dengan pihak lain dan harus didukung dengan pemanfaatan fasilitas teknologi informasi (POJK Nomor 19/POJK.03/2014 tentang Officeless Jasa Keuangan dalam Konteks Keuangan Inklusif). Produk yang dimaksud adalah produk yang dibuat, diterbitkan dan/atau dikembangkan oleh Bank, yang berkaitan dengan kegiatan penghimpunan dan penyaluran dana.