LAPORAN PROFIL INDUSTRI PERBANKAN

Triwulan II-2017

Halaman ini sengaja dikosongkan

Kata Pengantar

Puji dan Syukur kami panjatkan ke Hadirat Tuhan Yang Maha Esa, karena berkat limpahan rahmat dan karunia-Nya laporan triwulanan pelaksanaan tugas Otoritas Jasa Keuangan (OJK) ini dapat diselesaikan dengan baik.

Secara umum laporan ini memuat berbagai informasi tentang kinerja perbankan, profil risiko perbankan, kebijakan pengembangan pengawasan perbankan nasional dan kebijakan pengembangan pengawasan terintegrasi, serta hasil pengawasan perbankan selama triwulan II-2017.

Selain itu, laporan ini juga memuat informasi mengenai koordinasi OJK dalam rangka Stabilitas Sistem Keuangan, koordinasi OJK dengan lembaga lain yang terkait, serta asesmen oleh lembaga internasional seperti Financial Sector Assessment Program (FSAP) dan Mutual Evaluation Review (MER). Selanjutnya, disajikan pula pelaksanaan kebijakan perlindungan konsumen, literasi dan inklusi keuangan selama triwulan II-2017.

Pada triwulan II-2017, di tengah pergerakan ekonomi dunia yang bervariasi, perekonomian domestik mengalami pertumbuhan meskipun relatif terbatas. Dari sisi perbankan, hal tersebut tercermin dari melambatnya pertumbuhan kredit yang antara lain dipengaruhi oleh pelunasan kredit

dan masih minimnya pencairan kredit baru. Namun demikian, ketahanan industri perbankan tetap

kuat yang didukung oleh tingginya kecukupan permodalan serta meningkatnya profitabilitas dan efisiensi perbankan. Selain itu, profil risiko perbankan masih terjaga tercermin dari risiko kredit yang menurun serta risiko likuiditas dan risiko pasar yang relatif rendah.

Selain itu, kondisi industri BPR dan BPRS juga cukup baik dengan pertumbuhan kredit/pembiayaan yang lebih baik dibandingkan tahun sebelumnya. Ketahanan BPR dan BPRS juga cukup solid didukung dengan perbaikan tingkat efisiensi, meskipun masih dibayangi dengan peningkatan risiko kredit/pembiayaan.

Di tengah kinerja sektor perbankan yang masih terjaga baik, diharapkan mitigasi risiko kredit lebih ditingkatkan mengingat potensi penurunan kualitas kredit yang masih besar. Pada saat yang sama, sektor perbankan juga diharapkan dapat membantu pelaku usaha di sektor riil antara lain melalui proses technical assistance, pemasaran produk, pendanaan UMKM, pengembangan efisiensi transaksi, dan lain-lain. Dengan demikian, perbankan akan lebih mampu meningkatkan peran fungsi intermediasi dalam mendukung pembangunan serta meningkatkan akses masyarakat terhadap jasa perbankan dalam rangka peningkatan sektor keuangan yang inklusif.

Akhirnya, kami berharap laporan ini dapat memberikan manfaat bagi semua pihak.

Jakarta, Oktober 2017

Heru Kristiyana

Kepala Eksekutif Pengawas Perbankan

Daftar Isi

Kata Pengantar ... 1

Daftar Isi ... 2

Daftar Tabel ... 5

Daftar Grafik ... 7

Daftar Box ... 8

Ringkasan Eksekutif... 9

Info Grafis ... 11

Bab I Kinerja Industri Perbankan Nasional ... 15

A. Overview Perekonomian Global dan Domestik... 15

B. Kinerja Perbankan Nasional ... 16

1. Kinerja Bank Umum ... 16

1.1 Aset ... 17

1.2 Sumber Dana ... 17

1.3 Penggunaan Dana ... 19

1.4 Rentabilitas ... 25

1.5 Permodalan ... 25

2. Kinerja Bank Syariah ... 25

2.1 Aset ... 26

2.2 Sumber Dana ... 26

2.3 Penggunaan Dana ... 27

2.4 Rentabilitas ... 29

2.5 Permodalan ... 29

3. Kinerja BPR Konvensional (BPRK)... 32

3.1 Aset ... 32

3.2 Sumber Dana ... 32

3.3 Penggunaan Dana ... 33

3.4 Rentabilitas ... 35

3.5 Permodalan ... 35

4. Kinerja BPR Syariah (BPRS) ... 35

4.1 Aset ... 36

4.2 Sumber Dana ... 36

4.3 Penggunaan Dana ... 37

4.4 Rentabilitas ... 37

4.5 Permodalan ... 37

Bab II Profil Risiko Perbankan ... 43

1. Risiko Kredit ... 43

1.1 Kualitas Kredit Perbankan ... 43

1.2 Risiko Kredit berdasarkan Peer Bank ... 44

1.3 Risiko Kredit berdasarkan Jenis Penggunaan ... 45

1.4 Risiko Kredit berdasarkan Sektor Ekonomi ... 46

1.5 Risiko Kredit berdasarkan Lokasi (Spasial) ... 48

2. Risiko Pasar ... 49

2.1 Risiko Nilai Tukar ... 49

2.2 Risiko Suku Bunga ... 50

3. Risiko Likuiditas ... 51

4. Risiko Operasional ... 54

5. Tata Kelola Perbankan ... 55

5.1 Bank Umum ... 55

5.2 BPR ... 55

Bab III Kebijakan dan Pengembangan Pengawasan Perbankan Nasional ... 59

1. Bank Umum ... 59

1.1 Pengaturan ... 59

1.2 Pengembangan Pengawasan Bank Umum ... 60

2. Perbankan Syariah... 60

2.1 Pengembangan Pengawasan Perbankan Syariah ... 60

2.2 Kampanye Produk dan Edukasi Perbankan Syariah (iB Campaign) ... 61

3. BPR ... 61

3.1 Pengaturan ... 61

3.2 Pengembangan Pengawasan BPR ... 61

Bab IV Pengembangan Pengawasan Terintegrasi ... 65

1. Pengembangan Pengawasan Terintegrasi ... 65

2. Pengawasan Terintegrasi ... 66

Bab V Pengawasan Perbankan ... 69

1. Pemeriksaan Umum dan Pemeriksaan Khusus... 69

2. Perizinan Produk dan Aktivitas Bank ... 70

3. Layanan Keuangan tanpa Kantor dalam rangka Keuangan Inklusif (Laku Pandai) ... 70

4. Penegakan Kepatuhan Bank ... 71

4.1 Uji Kemampuan dan Kepatutan (Existing) ... 71

4.2 Penanganan Dugaan Tindak Pidana Perbankan (Tipibank) ... 72

4.3 Pemberian Keterangan Ahli dan/atau Saksi ... 73

4.4 Sosialisasi ... 73

5. Jaringan Kantor dan Kelembagaan Perbankan ... 73

5.1 Bank Umum Konvensional ... 73

5.2 Bank Syariah ... 75

5.3 BPR ... 76

Bab VI Koordinasi Antar Lembaga... 81

1. Koordinasi dalam rangka Stabilitas Sistem Keuangan ... 81

1.1 Komite Stabilitas Sistem Keuangan (KSSK)... 81

1.2 Koordinasi OJK dengan Bank Indonesia (BI) ... 82

2. Upaya OJK dalam rangka Fasilitasi Pengembangan Sektor Riil dan Implementasi APU dan PPT ... 83

2.1 Kementerian Kelautan dan Perikanan (KKP) ... 83

2.2 Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) ... 84

2.3 Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) ... 84

Bab VII Asesmen Lembaga Internasional ... 89

1. Financial Sector Assessment Program (FSAP) ... 89

2. Mutual Evaluation Review ... 91

Bab VIII Perlindungan Konsumen, Literasi, dan Inklusi Keuangan ... 95

A. Perlindungan Konsumen ... 95

1. Pelaksanaan Kebijakan Perlindungan Konsumen ... 95

1.1 Layanan Informasi ... 97

1.2 Layanan Pertanyaan ... 98

1.3 Layanan Pengaduan ... 98

2. Sosialisasi Pentingnya Lembaga Alternatif Penyelesaian Sengketa di Sektor Perbankan, Perasuransian, dan Pembiayaan ... 98

3. Pelaksanaan Kegiatan Thematic Surveillance dan Operasi Intelijen Pasar ... 99

4. Forum Group Discussion Cybercrime Sektor Jasa Keuangan ... 99

5. Pemantauan Iklan Triwulanan ... 100

B. Literasi dan Inklusi Keuangan ... 100

1. Simpanan Pelajar (SimPel/SimPel iB)... 100

2. Kegiatan Coaching Clinic Tim Percepatan Akses Keuangan daerah (TPAKD) ... 100

3. Pembayaran Zakat melalui Agen Laku Pandai... 101

4. Edukasi Keuangan ... 102

5. Training of Trainer (ToT) ... 103

6. Safari Ramadhan ... 103

Daftar Tabel

Tabel 1 Indikator Bank Umum ... 16

Tabel 2 Tingkat Konsentrasi Aset Bank Umum ... 17

Tabel 3 Perkembangan Aset Bank Umum... 17

Tabel 4 DPK berdasarkan Kelompok Kepemilikan ... 18

Tabel 5 Penyebaran DPK berdasarkan Pangsa Wilayah Terbesar (Rp Miliar) ... 19

Tabel 6 Penggunaan Dana Bank Umum ... 19

Tabel 7 Kredit berdasarkan Jenis Mata Uang ... 20

Tabel 8 Konsentrasi dan Pertumbuhan Kredit berdasarkan Sektor Ekonomi ... 22

Tabel 9 Konsentrasi Penyaluran Kredit UMKM ... 23

Tabel 10 Porsi Kredit UMKM berdasarkan Kelompok Bank (Rp Miliar) ... 24

Tabel 11 Target Penyaluran KUR 2017 ... 24

Tabel 12 Indikator Bank Umum Syariah ... 26

Tabel 13 Pembiayaan Bank Syariah berdasarkan Sektor Ekonomi ... 27

Tabel 14 Pembiayaan Bank Syariah berdasarkan Penggunaan ... 28

Tabel 15 Indikator Umum BPR Konvensional ... 32

Tabel 16 Penyebaran DPK BPRK ... 33

Tabel 17 Kredit BPRK berdasarkan Sektor Ekonomi (Rp Miliar) ... 34

Tabel 18 Kredit BPRK berdasarkan Lokasi Penyaluran ... 35

Tabel 19 Indikator Umum BPRS ... 36

Tabel 20 Perkembangan Kualitas Kredit (Rp Triliun) ... 44

Tabel 21 Rasio NPL Gross per Kepemilikan ... 44

Tabel 22 Perkembangan Nominal Kredit dan NPL per Kepemilikan ... 45

Tabel 23 Perkembangan Kredit berdasarkan Jenis Penggunaan ... 45

Tabel 24 NPL Gross berdasarkan Jenis Penggunaan... 46

Tabel 25 NPL Gross Peer Bank berdasarkan Jenis Penggunaan ... 46

Tabel 26 NPL Gross Lokasi (Spasial) berdasarkan Sektor Ekonomi ... 49

Tabel 27 Perkembangan Parameter IRRBB ... 51

Tabel 28 Minimal Pemenuhan LCR ... 52

Tabel 29 Perkembangan LCR ... 52

Tabel 30 Komponen Aset Likuid ... 53

Tabel 31 Rasio Likuiditas Aset Perbankan ... 53

Tabel 32 Rasio Likuiditas Kewajiban Perbankan ... 54

Tabel 33 Rekapitulasi Transaksi PUAB ... 54

Tabel 34 Pengaturan Bank Umum yang diterbitkan pada Triwulan II-2017 ... 59

Tabel 35 Pengaturan Bank Perkreditan Rakyat yang diterbitkan pada Triwulan II-2017 ... 61

Tabel 36 Pemeriksaan Umum Bank ... 69

Tabel 37 Pemeriksaan Khusus Bank ... 69

Tabel 38 Produk dan Aktivitas Baru Perbankan ... 70

Tabel 39 Realisasi Laku Pandai Triwulan II-2017 ... 71

Tabel 40 Jumlah Track Record ... 72

Tabel 41 Statistik Penanganan Dugaan Tindak Pidana Perbankan ... 72

Tabel 42 Pemberian Keterangan Saksi/Ahli ... 73

Tabel 43 Jaringan Kantor Bank Umum Konvensional ... 74

Tabel 44 FPT Calon Pengurus dan Pemegang Saham Bank Umum ... 75

Tabel 45 Jaringan Kantor Bank Umum Syariah ... 76

Tabel 46 Perizinan BPR ... 77

Tabel 47 Daftar Hasil Fit and Proper Test New Entry BPR ... 77

Tabel 48 NPL Kegiatan Usaha Program JARING (%) ... 83

Tabel 49 Total Layanan Per Sektor ... 97

Tabel 50 Layanan Konsumen OJK Sektor Perbankan ... 97

Tabel 51 Jumlah Layanan Konsumen OJK terkait Kejahatan Berbasis Internet ... 99

Daftar Grafik

Grafik 1 Komposisi Sumber Dana Perbankan (%) ... 17

Grafik 2 Tren Pertumbuhan DPK Perbankan (yoy, %) ... 18

Grafik 3 Tren Pertumbuhan Kredit dan Undisbursed Loan (yoy) ... 20

Grafik 4 Pertumbuhan Kredit berdasarkan Jenis Penggunaan ... 20

Grafik 5 Konsentrasi Pemberian Kredit 3 Sektor Terbesar (%) ... 20

Grafik 6 Penyebaran Kredit UMKM berdasarkan Wilayah ... 23

Grafik 7 Tren Aset Perbankan Syariah ... 26

Grafik 8 Pertumbuhan DPK Bank Syariah (yoy) ... 27

Grafik 9 Pembiayaan Perbankan Syariah berdasarkan Lokasi Bank Penyalur ... 29

Grafik 10 Laba dan ROA Perbankan Syariah ... 29

Grafik 11 Perkembangan Aset BPRK ... 32

Grafik 12 Perkembangan DPK BPRK ... 33

Grafik 13 Tren Aset BPRS ... 36

Grafik 14 Tren Pertumbuhan DPK BPRS... 37

Grafik 15 Tren Rasio NPL Gross dan NPL Net ... 43

Grafik 16 Pertumbuhan Nominal Kualitas Kredit (yoy) ... 43

Grafik 17 Pertumbuhan CKPN (NPL) dan Nominal NPL (yoy) ... 44

Grafik 18 Tren Pertumbuhan Kredit Sektor Ekonomi (yoy) ... 47

Grafik 19 Tren NPL Gross Sektor Ekonomi ... 47

Grafik 20 Tren NPL Gross berdasarkan Lokasi (Spasial) ... 49

Grafik 21 PDN dan Pergerakan Nilai Tukar ... 50

Grafik 22 Jumlah Bank terhadap Range PDN ... 50

Grafik 23 Pertumbuhan Nilai Wajar dan Keuntungan Surat Berharga (Rp Miliar) ... 50

Grafik 24 Perkembangan Parameter IRRBB ... 51

Grafik 25 Perkembangan Likuiditas Perbankan... 52

Grafik 26 Perkembangan Aset Likuid ... 53

Grafik 27 Jumlah BPR berdasarkan Pemenuhan Komposisi Jumlah Anggota Direksi dan Dewan Komisaris ... 56

Grafik 28 Perkembangan Konglomerasi Keuangan... 66

Grafik 29 Wilayah Penyebaran Agen Laku Pandai ... 71

Grafik 30 Penyebaran Jaringan Kantor BUK di Lima Wilayah di Indonesia ... 74

Grafik 31 Penyebaran Jaringan Kantor BUS di Lima Wilayah di Indonesia ... 76

Grafik 32 Jaringan Kantor BPR ... 77

Grafik 33 Realisasi dan NPL Program JARING ... 83

Grafik 34 Layanan Konsumen OJK per Sektor ... 96

Grafik 35 Lima Layanan Informasi Terbanyak Sektor Perbankan berdasarkan Jenis Permasalahan ... 97

Grafik 36 Lima Layanan Pertanyaan Terbanyak Sektor Perbankan berdasarkan Jenis Permasalahan ... 98

Daftar Box

Box 1 Perkembangan Kredit Properti ... 30 Box 2 Kajian Capping Suku Bunga Perbankan... 38

Ringkasan Eksekutif

Di tengah pergerakan ekonomi global yang masih belum solid, perekonomian domestik mengalami pertumbuhan meskipun relatif terbatas. Peningkatan ekonomi domestik pada triwulan II-2017 utamanya dipengaruhi oleh penguatan ekspor dan kenaikan investasi seiring dengan mulai membaiknya harga komoditas serta berlanjutnya program pembangunan infrastruktur pemerintah dan swasta. Dalam pada itu, ketahanan industri perbankan nasional dalam mengabsorbsi potensi risiko masih sangat kuat yang didorong oleh kenaikan profitabilitas dan efisiensi, meskipun kredit mengalami perlambatan.

Berdasarkan kondisi perbankan yang relatif solid, hasil penilaian FSAP menunjukkan bahwa sistem keuangan Indonesia memiliki risiko sistemik yang rendah dan telah berhasil melalui krisis keuangan global. Selain itu, sistem perbankan terjaga kesehatannya serta memiliki kecukupan modal dan likuiditas yang sangat memadai. Lebih lanjut, dalam rangka persiapan menghadapi Mutual Evaluation Review (MER), OJK turut berkontribusi aktif dalam implementasi kepatuhan peraturan terkait anti pencucian uang (APU) dan pencegahan pendanaan terorisme (PPT) di Indonesia.

Terkait dengan implementasi Undang-Undang Pencegahan dan Penanganan Krisis Sistem Keuangan (UU PPKSK), OJK bersama dengan Lembaga terkait dalam KSSK secara rutin melakukan rapat berkala dalam memantau kondisi stabilitas sistem keuangan. Dalam kaitan tersebut, OJK telah menerbitkan tiga POJK yaitu terkait penetapan status dan tindak lanjut pengawasan bank umum, bank perantara, dan rencana aksi (recovery plan) bagi bank sistemik.

Dalam pelaksanaan pengawasan perbankan, OJK terus berupaya meningkatkan mitigasi risiko dengan melakukan beberapa pemeriksaan khusus yang mencakup pemeriksaan modal, aktivitas operasional, GCG, fraud, teknologi informasi, dan kegiatan bank lainnya. Di sisi lain, penguatan regulasi juga dilakukan dengan menerbitkan lima Peraturan Otoritas Jasa Keuangan (POJK) dan empat Surat Edaran Otoritas Jasa Keuangan (SEOJK) antara lain terkait Rencana Aksi Bagi Bank Sistemik, Bank Perantara, Penerapan Manajemen Risiko penggunaan IT, dan Penerapan Program APU dan PPT di Sektor Perbankan.

Terkait pengawasan terintegrasi sektor jasa keuangan, sampai dengan triwulan II-2017 terdapat 42 Grup Konglomerasi Keuangan (KK) yang berada di bawah satuan kerja pengawasan terintegrasi. Dalam rangka meningkatkan pengawasan terintegrasi, telah dilakukan workshop manajemen likuiditas dan permodalan terintegrasi kepada Konglomerasi Keuangan.

Selanjutnya, pada pilar perlindungan dan edukasi konsumen, OJK terus berupaya meningkatkan kuantitas dan kualitas layanan kepada masyarakat. Selain itu, dalam upaya perluasan akses keuangan, jumlah rekening dan PKS program SimPel OJK meningkat sehingga diharapkan dapat mendorong percepatan inklusi dan literasi keuangan kepada masyarakat.

Halaman ini sengaja dikosongkan

KINERJA PERBANKAN JUNI 2017

Halaman ini sengaja dikosongkan

Kinerja Industri

Perbankan Nasional

Halaman ini sengaja dikosongkan

Bab I

Kinerja Industri Perbankan Nasional

Di tengah pergerakan ekonomi dunia yang masih belum solid, ekonomi domestik tumbuh terbatas. Dari sisi perbankan, kredit tumbuh melambat yang utamanya disebabkan oleh masih minimnya pencairan kredit baru sebagaimana tercermin dari kenaikan Undisbursed Loan (UL). Namun demikian, ketahanan industri perbankan tetap kuat yang didukung oleh tingginya kecukupan permodalan serta meningkatnya profitabilitas dan efisiensi perbankan.

A. Overview Perekonomian Global dan Domestik Selama triwulan II-2017, perekonomian

dunia mulai tumbuh namun dengan pergerakan yang bervariasi. Perekonomian Eropa dan Tiongkok mulai menunjukkan peningkatan, sementara ekonomi AS menunjukkan perlambatan. Peningkatan yang terjadi pada ekonomi Eropa dan Tiongkok berpotensi mendorong kenaikan volume perdagangan dunia yang selanjutnya dapat mempengaruhi ekonomi domestik. Terkait hal tersebut, ekonomi domestik tetap tumbuh meskipun relatif terbatas.

Ekonomi Tiongkok tumbuh lebih baik dari perkiraan semula yang ditandai oleh solidnya konsumsi dan kenaikan ekspor.

Konsumsi yang solid tercermin dari kenaikan penjualan ritel menjadi 11,00%

(yoy), lebih tinggi dari Juni 2016 sebesar 10,60% (yoy). Selain itu, ekspor Tiongkok tumbuh 11,31% (yoy) dibanding Juni 2016 yang turun -7,58% (yoy).

Di Eropa, ekonomi juga tumbuh lebih baik dari perkiraan sebelumnya dengan ditandai oleh kenaikan konsumsi. Kenaikan konsumsi Eropa tercermin dari peningkatan penjualan ritel dan kredit konsumsi Rumah Tangga (RT). Penjualan ritel Eropa naik 3,1% (yoy)

dari 0,8% (yoy) pada Juni 2016, sedangkan kredit konsumsi RT tumbuh 5,20% (yoy), atau lebih tinggi dibandingkan 4,32% (yoy) pada Juni 2016.

Sementara itu, ekonomi AS masih belum sepenuhnya solid yang ditandai melemahnya pengeluaran konsumsi.

Pengeluaran konsumsi tumbuh melambat 2,62% (yoy) dari Juni 2016 yang tumbuh 2,76% (yoy). Namun demikian, dari sisi investasi masih tumbuh lebih baik. Investasi swasta AS tumbuh 5,10% (yoy), lebih tinggi dibanding Juni 2016 yang hanya tumbuh 1,47% (yoy).

Beberapa faktor downside risk yang masih perlu diwaspadai ke depan, diantaranya terkait dengan kenaikan Fed Fund Rate (FFR) dan ketegangan geopolitik di kawasan Timur Tengah dan Semenanjung Korea.

Sejalan dengan perkembangan ekonomi dunia yang bergerak tidak seragam, ekonomi domestik pada triwulan II-2017 tumbuh relatif terbatas di tengah faktor musiman Hari Raya. Pada triwulan ini, ekonomi Indonesia tumbuh 5,01% (yoy) atau sama dengan sebelumnya, namun lebih rendah dari triwulan II-2016 sebesar

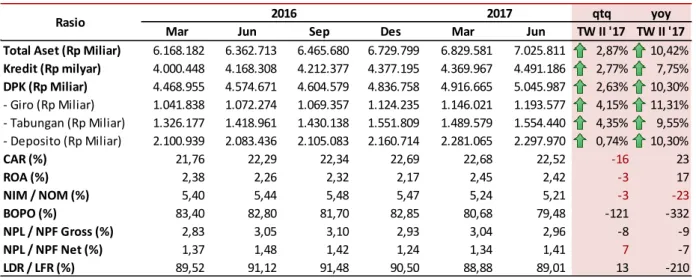

Mar Jun Sep Des Mar Jun TW II '17 TW II '17 Total Aset (Rp Miliar) 6.168.182 6.362.713 6.465.680 6.729.799 6.829.581 7.025.811 2,87% 10,42%

Kredit (Rp milyar) 4.000.448 4.168.308 4.212.377 4.377.195 4.369.967 4.491.186 2,77% 7,75%

DPK (Rp Miliar) 4.468.955 4.574.671 4.604.579 4.836.758 4.916.665 5.045.987 2,63% 10,30%

- Giro (Rp Miliar) 1.041.838 1.072.274 1.069.357 1.124.235 1.146.021 1.193.577 4,15% 11,31%

- Tabungan (Rp Miliar) 1.326.177 1.418.961 1.430.138 1.551.809 1.489.579 1.554.440 4,35% 9,55%

- Deposito (Rp Miliar) 2.100.939 2.083.436 2.105.083 2.160.714 2.281.065 2.297.970 0,74% 10,30%

CAR (%) 21,76 22,29 22,34 22,69 22,68 22,52 -16 23 ROA (%) 2,38 2,26 2,32 2,17 2,45 2,42 -3 17 NIM / NOM (%) 5,40 5,44 5,48 5,47 5,24 5,21 -3 -23 BOPO (%) 83,40 82,80 81,70 82,85 80,68 79,48 -121 -332 NPL / NPF Gross (%) 2,83 3,05 3,10 2,93 3,04 2,96 -8 -9 NPL / NPF Net (%) 1,37 1,48 1,42 1,24 1,34 1,41 7 -7

yoy

Rasio 2016 2017 qtq

5,18% (yoy). Hal tersebut turut dipengaruhi oleh melambatnya konsumsi rumah tangga.

Konsumsi rumah tangga yang melambat mengindikasikan bahwa daya beli masyarakat masih belum solid. Konsumsi rumah tangga tumbuh 4,95% (yoy), lebih rendah dibanding Juni 2016 yang tumbuh 5,07% (yoy). Pelemahan konsumsi rumah tangga tercermin dari melambatnya penjualan retail dan penurunan penjualan kendaraan bermotor. Penjualan ritel tumbuh melambat menjadi 6,26% (yoy) (Juni 2016

=16,27%, yoy) sedangkan penjualan kendaraan bermotor terkontraksi lebih dalam sebesar -26,9% (yoy), atau jauh lebih rendah dari kontraksi -9,7% (yoy) pada Juni 2016.

Faktor yang berperan positif terhadap PDB Indonesia utamanya berasal dari perbaikan kinerja ekspor dan investasi, baik investasi bangunan maupun non-bangunan. Nilai ekspor disepanjang tahun sampai dengan Juni 2017 tumbuh 14,03% (yoy), lebih tinggi dari akumulasi sampai bulan Juni 2016 yang turun -11,37% (yoy). Perbaikan kinerja ekspor didorong oleh kenaikan ekspor nonmigas terutama ekspor manufaktur.

Investasi bangunan tumbuh 6,07% (yoy), lebih tinggi dibandingkan Juni 2016 sebesar 5,07% (yoy). Hal ini sejalan dengan banyaknya proyek infrastruktur dari pemerintah dan proyek komersil swasta berupa properti rumah tinggal.

Sementara itu, kinerja industri perbankan masih cukup solid meskipun dibarengi pertumbuhan kredit yang melambat.

Solidnya industri perbankan didukung oleh tingginya rasio kecukupan modal (CAR) serta ditopang profitabilitas dan efisiensi yang meningkat. Dalam pada itu, meskipun kredit tumbuh relatif rendah, risiko kredit menurun sejalan dengan mitigasi yang dilakukan perbankan dengan disertai pembentukan CKPN yang memadai.

B. Kinerja Perbankan Nasional 1. Kinerja Bank Umum

Kondisi bank umum pada triwulan II-2017 meningkat dibandingkan dengan triwulan yang sama tahun sebelumnya. Hal tersebut tercermin dari tingkat profitabilitas yang cukup baik sejalan dengan membaiknya tingkat efisiensi perbankan serta ditopang tingkat permodalan yang sangat memadai, (Tabel 1).

Tabel 1 Indikator Bank Umum

CR4 % CR20 %

2013 44,4 80,02

2014 45,76 79,4

2015 44,49 76,57

2016 46,36 77,23

Mar-17 45,73 76,54

Jun-17 46,10 76,51

Year Asset

∆ qtq ∆ yoy

Jun Sep Des Mar Jun TW II'17 TW II'17

BUMN 2.428.159 2.487.925 2.666.516 2.662.078 2.737.346 38,96% 2,83% 12,73%

BUSN Devisa 2.512.883 2.552.532 2.672.238 2.701.462 2.866.167 40,79% 6,10% 14,06%

BUSN Non Devisa 100.829 89.187 73.684 76.063 80.236 1,14% 5,49% -20,42%

BPD 539.706 554.140 529.746 584.848 616.845 8,78% 5,47% 14,29%

Campuran 302.489 303.275 319.328 326.350 317.820 4,52% -2,61% 5,07%

KCBA 478.646 478.620 468.286 478.781 407.398 5,80% -14,91% -14,89%

Total 6.362.713 6.465.680 6.729.799 6.829.581 7.025.811 100% 2,87% 10,42%

Kelompok Bank 2016 2017 Porsi

1.1 Aset

Aset perbankan tumbuh 10,42% (yoy) meningkat dari periode yang sama tahun sebelumnya yang tumbuh 7,24% (yoy).

Peningkatan tersebut antara lain didorong oleh meningkatnya pertumbuhan DPK yang salah satunya dipengaruhi oleh program Tax Amnesty.

Berdasarkan kelompok bank, nominal aset BUSN Devisa mengalami kenaikan terbesar dengan pertumbuhan 14,06% (yoy), diikuti BPD dan BUMN (Tabel 3). Sementara itu, BUSN Non Devisa dan KCBA mengalami penurunan aset yang antara lain dipengaruhi oleh penurunan kredit.

Berdasarkan concentration ratio (CR), 4 (empat) bank besar masih mendominasi aset industri perbankan dengan porsi sebesar 46,10%, sedangkan porsi 20 bank terbesar mencapai 76,51% (Tabel 2).

Tabel 2 Tingkat Konsentrasi Aset Bank Umum

Sumber: SPI Juni 2017, diolah

Tabel 3 Perkembangan Aset Bank Umum

Sumber: SPI Juni 2017

1.2 Sumber Dana

Sumber dana perbankan dari DPK masih mendominasi dengan porsi mencapai 89,30%, meskipun sedikit menurun dibandingkan posisi Maret 2017 (90,11%, qtq) maupun dari posisi Juni 2016 (89,66%, yoy). Selain DPK, sumber pendanaan bank juga dapat berasal dari kewajiban kepada bank lain (pinjaman dari bank lain), pinjaman yang diterima (dari non bank), penerbitan surat berharga, kewajiban spot dan derivatif, kewajiban kepada Bank Indonesia (BI), setoran jaminan, dan lainnya (Grafik 1).

Grafik 1 Komposisi Sumber Dana Perbankan (%)

Sumber: SPI Juni 2017

qtq yoy yoy

Jun '16 Mar '17 Jun '17 TW II'17 TW II'16 TW II'17

BUMN 1.785.720 1.932.453 2.012.115 39,88 4,12% 12,06% 12,68%

BUSD 1.918.266 2.077.525 2.151.299 42,63 3,55% 7,69% 12,15%

BUSND 78.840 57.899 60.657 1,20 4,76% -44,50% -23,06%

BPD 429.136 464.270 493.929 9,79 6,39% -7,10% 15,10%

Campuran 162.646 179.790 175.075 3,47 -2,62% 15,07% 7,64%

KCBA 200.063 204.728 152.913 3,03 -25,31% 0,20% -23,57%

TOTAL 4.574.671 4.916.665 5.045.987 100 2,63% 5,90% 10,30%

Kelompok Bank Nominal (Rp miliar) Porsi (%) Sumber dana perbankan pada triwulan II-

2017 tumbuh 10,74% (yoy). Peningkatan tersebut utamanya dipengaruhi oleh peningkatan DPK yang tumbuh 10,30%

(yoy), meningkat dari pertumbuhan tahun sebelumnya (5,90%, yoy).

Dilihat dari porsinya, DPK didominasi oleh deposito (45,54%) diikuti tabungan dan giro masing-masing sebesar 30,81% dan 23,65%.

Akselerasi DPK ditopang oleh kenaikan pertumbuhan Giro dan Deposito, sedangkan Tabungan justru melambat dibandingkan Juni 2016 (Grafik 2).

Grafik 2 Tren Pertumbuhan DPK Perbankan (yoy %)

Sumber: SPI Juni 2017

Secara triwulanan, pertumbuhan DPK juga meningkat menjadi 2,87% (qtq) dari 1,48%

(qtq) pada triwulan sebelumnya.

Peningkatan tersebut didorong oleh meningkatnya tabungan dan giro masing- masing 4,35% (qtq) dan 4,15% (qtq), sementara deposito tumbuh melambat 0,74% (qtq).

Berdasarkan kelompok bank, sebagian besar DPK masih dikuasai oleh kelompok BUSD (42 bank) sebesar 42,63%, diikuti kelompok BUMN (4 bank) sebesar 39,88%. Sementara itu, porsi DPK terendah terdapat pada BUSND yaitu hanya sebesar 1,20%. Dilihat dari pertumbuhannya, DPK BPD tumbuh tertinggi sebesar 15,10% (yoy) atau 6,39%

(qtq), yang antara lain dipengaruhi oleh belum terealisasinya proyek-proyek Pemerintah Daerah.

Tabel 4 DPK berdasarkan Kelompok Kepemilikan

Sumber: SPI Juni 2017

Jun '16 Mar '17 Jun '17

DKI Jakarta 2.281.885 2.503.709 2.538.233 50,30%

Jawa Timur 433.109 461.657 475.879 9,43%

Jawa Barat 385.656 403.422 416.135 8,25%

Jawa Tengah 225.024 245.783 252.724 5,01%

Sumatera Utara 194.915 207.798 211.832 4,20%

Total DPK 5 Kota 3.520.589 3.822.369 3.894.803 77,19%

Total DPK 4.574.671 4.916.665 5.045.956 Wilayah

% Pangsa terhadap total

DPK DPK

qtq

Jun Mar Jun TW II'17 TW II'16 TW II'17

a Kredit Yang Diberikan 4.200.214 4.402.975 4.526.435 66,73% 2,80% 8,78% 7,77%

- Kepada Pihak Ketiga 4.168.308 4.369.967 4.491.186 66,21% 2,77% 8,89% 7,75%

- Kepada Bank Lain 31.906 33.008 35.249 0,52% 6,79% -3,69% 10,48%

b Penempatan pada Bank Lain 219.545 224.103 268.987 3,97% 20,03% -20,05% 22,52%

c Penempatan pada Bank Indonesia 589.981 668.068 675.031 9,95% 1,04% -7,34% 14,42%

d Surat Berharga 803.547 944.173 906.900 13,37% -3,95% 22,58% 12,86%

e Penyertaan 27.037 34.477 35.245 0,52% 2,23% 23,97% 30,36%

f Cadangan Kerugian Penurunan 135.843 158.647 158.735 2,34% 0,06% 28,37% 16,85%

Nilai Aset Keuangan (CKPN)

g Tagihan Spot dan Derivatif 17.614 12.471 11.155 0,16% -10,55% -14,69% -36,67%

h Tagihan Lainnya 162.529 233.904 201.201 2,97% -13,98% -33,73% 23,79%

TOTAL 6.156.310 6.678.819 6.783.689 100% 1,57% 5,75% 10,19%

porsi yoy

Penggunaan Dana 2016 2017

Secara spasial, pada triwulan II-2017, DPK masih terpusat di lima provinsi (DKI Jakarta, Jawa Timur, Jawa Barat, Jawa Tengah, dan Sumatera Utara) sebanyak 77,19%, dengan porsi yang tertinggi berada di DKI Jakarta (50,30%) (Tabel 5).

Tabel 5 Penyebaran DPK berdasarkan Pangsa Wilayah Terbesar (Rp Miliar)

Sumber: SPI Juni 2017, diolah

1.3 Penggunaan Dana

Alokasi penggunaan dana terbesar adalah untuk penyaluran kredit. Sisanya digunakan untuk penempatan pada bank lain, penempatan pada Bank Indonesia, surat berharga, penyertaan, penyisihan Cadangan Kerugian Penurunan Nilai (CKPN) aset keuangan, tagihan spot dan derivatif, dan tagihan lainnya.

Penggunaan dana perbankan pada triwulan II-2017 tumbuh 10,19% (yoy), meningkat dari tahun sebelumnya sebesar 5,75% (yoy).

Hal tersebut utamanya dipengaruhi oleh peningkatan penyaluran kredit dan pembelian surat berharga sebagai dua komponen terbesar meskipun hanya tumbuh masing-masing 7,75% (yoy) dan 12,86% (yoy).

Tabel 6 Penggunaan Dana Bank Umum

Sumber: SPI Juni 2017

Berdasarkan komposisi, 66,73% dana perbankan disalurkan dalam bentuk kredit.

Porsi kredit tersebut sebagian besar disalurkan kepada pihak ketiga bukan bank (66,21%), sementara penyaluran kredit kepada bank lain hanya sebesar 0,52%.

Penyaluran kredit pada periode laporan tumbuh 7,75% (yoy), sedikit melambat dari

tahun sebelumnya sebesar 8,89% (yoy).

Perlambatan kredit antara lain dipengaruhi oleh pelunasan kredit yang cukup besar dan meningkatnya hapus buku, sementara realisasi kredit baru masih terbatas yang antara lain tercermin dari meningkatnya undisbursed loan (UL).

Jun Jun TW II'17 TW II'16 TW II '17 Rupiah 3.575 3.846 3,07% 12,25% 7,58%

Valas 594 646 1,05% -7,76% 8,74%

Total 4.168 4.491 2,77% 8,89% 7,75%

2017 qtq yoy

Kredit 2016

Grafik 3 Tren Pertumbuhan Kredit dan Undisbursed Loan (yoy)

Sumber: OJK, diolah

Berdasarkan jenis mata uang, kredit kepada pihak ketiga umumnya disalurkan dalam bentuk rupiah dengan porsi 85,63%

sedangkan kredit valas hanya sebesar 14,37%. Pada triwulan II-2017, penyaluran kredit rupiah tumbuh 7,58% (yoy) melambat dari 12,25% (yoy) pada triwulan II-2016 sedangkan penyaluran kredit valas tumbuh 8,74% (yoy) atau jauh lebih tinggi dari triwulan II-2016 yang terkontraksi 7,76%

(yoy).

Tabel 7 Kredit Berdasarkan Jenis Mata Uang

Sumber: SPI Juni 2017

Berdasarkan jenis penggunaan, kredit masih didominasi kredit produktif (71,92%), yang terdiri dari kredit modal kerja (KMK) sebesar 46,83% dan kredit investasi (KI) sebesar 25,09%, sedangkan kredit konsumsi (KK) tercatat sebesar 28,08%.

Pertumbuhan kredit produktif pada periode laporan tercatat melambat dari tahun sebelumnya, dengan KMK dan KI masing- masing tumbuh 7,21% (yoy) dan 6,44%

(yoy). Sementara itu, KK tumbuh sebesar

9,86% (yoy) atau lebih tinggi dibandingkan tahun sebelumnya sebesar 8,84% (yoy).

Grafik 4 Pertumbuhan Kredit berdasarkan Jenis Penggunaan

Sumber: SPI Juni 2017

1.3.1 Kredit berdasarkan Sektor Ekonomi Berdasarkan sektor ekonomi non lapangan usaha, kredit perbankan masih didominasi oleh kredit rumah tangga sebesar 23,03%.

Sementara berdasarkan lapangan usaha, kredit terbesar disalurkan pada sektor perdagangan besar dan eceran (18,82%) serta sektor industri pengolahan (17,47%) (Grafik 5).

Grafik 5 Konsentrasi Pemberian Kredit 3 Sektor Terbesar (%)

Sumber: SPI Juni 2017

Pertumbuhan kredit pada triwulan II-2017 utamanya dipengaruhi oleh meningkatnya kredit ke sektor rumah tangga dan konstruksi yang tumbuh masing-masing 9,55% (yoy) dan 21,54% (yoy), lebih tinggi dari pertumbuhan tahun sebelumnya masing-masing 9,11% (yoy) dan 18,03%

(yoy). Peningkatan kredit rumah tangga utamanya di dorong oleh kredit kepemilikan rumah tinggal dan kendaraan bermotor.

Sementara itu, tingginya kredit pada sektor konstruksi sejalan dengan berlanjutnya proyek pembangunan infrastruktur pemerintah dan konstruksi swasta.

Kredit sektor industri pengolahan tumbuh 5,25% (yoy), melambat dibandingkan tahun sebelumnya sebesar 6,01% (yoy). Meski demikian, peningkatan kredit pada sektor ini utamanya dipengaruhi oleh kredit kepada sektor makanan dan minuman yang tumbuh 9,54% (yoy) lebih tinggi dari tahun sebelumnya (0,29%, yoy). Selain itu, peningkatan juga terjadi antara lain pada subsektor industri furnitur, pengolahan bahan galian non logam serta industri karet.

Kredit sektor perdagangan besar dan eceran juga menunjukkan perlambatan menjadi 3,09% (yoy) atau turun dari 7,90%

(yoy) pada triwulan II-2016. Perlambatan antara lain dipengaruhi oleh pemulihan ekonomi global yang masih terbatas.

Pertumbuhan kredit pada sektor ini antara lain ditopang oleh meningkatnya penyaluran kredit kepada subsektor perdagangan besar dalam negeri (a.l

penjualan makanan dan minuman, tekstil, produk antara), perdagangan eceran, dan penjualan kendaraan bermotor.

Di sisi lain, perbaikan signifikan terjadi pada kredit sektor pertambangan dan penggalian yang tumbuh 2,10% (yoy), dibandingkan Juni 2016 yang terkontraksi 14,47% (yoy). Hal tersebut utamanya ditopang oleh meningkatnya kredit pada subsektor pertambangan bijih logam. Selain itu, kredit pada subsektor pertambangan lainnya juga membaik seiring dengan mulai harga komoditas yang sudah relatif baik.

Penyaluran kredit sektor pertanian, perburuan, dan kehutanan dan sektor perikanan tumbuh cukup baik, yaitu masing-masing 11,49% (yoy) dan 11,14%

(yoy) meskipun melambat dari tahun sebelumnya.

Secara triwulanan, pertumbuhan kredit pada periode laporan tumbuh 2,77% (qtq), meningkat dari triwulan sebelumnya yang terkontraksi 0,17% (qtq). Hal tersebut dipengaruhi oleh faktor musiman bulan Ramadhan dan Hari Raya yang turut meningkatkan kredit antara lain pada sektor rumah tangga, sektor perdagangan besar dan eceran, dan sektor industri pengolahan.

Mar '16 Jun '16 Mar '17 Jun '17 Lapangan Usaha

1 Pertanian, Perburuan dan Kehutanan 252,96 266,09 284,46 296,65 4,29% 20,09% 11,49% 6,61%

2 Perikanan 9,13 9,26 9,78 10,29 5,14% 14,11% 11,14% 0,23%

3 Pertambangan dan Penggalian 120,77 119,95 124,80 122,47 -1,87% -14,47% 2,10% 2,73%

4 Industri Pengolahan 729,42 745,52 756,53 784,68 3,72% 6,01% 5,25% 17,47%

5 Listrik, gas dan air 98,63 111,13 138,23 127,07 -8,07% 26,41% 14,34% 2,83%

6 Konstruksi 170,30 192,66 215,28 234,15 8,76% 18,03% 21,54% 5,21%

7 Perdagangan Besar dan Eceran 779,60 819,93 836,52 845,29 1,05% 7,90% 3,09% 18,82%

8 Penyediaan akomodasi dan PMM 88,08 90,76 94,40 96,72 2,46% 15,11% 6,57% 2,15%

9 Transportasi 175,91 177,59 171,08 173,98 1,70% 2,70% -2,04% 3,87%

10 Perantara Keuangan 167,33 179,55 196,33 212,05 8,01% 11,44% 18,10% 4,72%

11 Real Estate 184,04 198,24 206,87 211,33 2,16% 16,69% 6,60% 4,71%

12 Adminsitrasi Pemerintahan 13,52 13,69 22,64 22,19 -1,97% 24,26% 62,07% 0,49%

13 Jasa Pendidikan 8,10 8,43 8,89 9,25 4,06% 13,32% 9,66% 0,21%

14 Jasa Kesehatan dan Kegiatan Sosial 15,06 16,24 16,57 17,45 5,32% 18,71% 7,40% 0,39%

15 Jasa Kemasyarakatan 53,74 56,27 58,49 60,22 2,95% -7,32% 7,02% 1,34%

16 Jasa Perorangan 2,61 2,66 2,64 2,68 1,36% -2,39% 0,87% 0,06%

17 Badan Internasional 0,08 0,19 0,19 0,16 -15,10% 118,90% -14,34% 0,00%

18 Kegiatan yang belum jelas batasannya 11,22 12,04 2,39 3,25 35,74% 14,58% -73,02% 0,07%

Bukan Lapangan Usaha

19 Rumah Tangga 922 944 1.002 1.034 3,22% 9,11% 9,55% 23,03%

20 Bukan Lapangan Usaha Lainnya 197,55 204,04 221,86 227,04 2,34% 7,58% 11,27% 5,06%

4.000

4.168 4.370 4.491 2,77% 8,89% 7,75% 100%

No Sektor Ekonomi Kredit (Rp T)

Industri

Porsi qtq

TW II '17 yoy TW II'16

yoy TW II'17 Tabel 8 Konsentrasi dan Pertumbuhan Kredit berdasarkan Sektor Ekonomi

Sumber: SPI Juni 2017

1.3.2 Penyaluran Kredit UMKM

Sementara itu, porsi kredit UMKM tercatat sebesar 18,50% dari total kredit perbankan, meningkat dari triwulan sebelumnya (18,29%) namun relatif stabil dibandingkan periode yang sama tahun sebelumnya (18,58%). Porsi tersebut sudah mencapai target minimal 15% terhadap total kredit pada akhir tahun 2017 sebagaimana diatur dalam PBI No.14/22/PBI/2012 tentang Pemberian Kredit atau Pembiayaan oleh Bank Umum dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro, Kecil, dan Menengah.

Berdasarkan kepemilikan bank, sebagian besar bank telah melampaui target minimal penyaluran kredit UMKM sebesar 15%,

kecuali KCBA dan Bank Campuran yang masih dibawah 10%.

Berdasarkan sektor ekonomi, kredit UMKM terkonsentrasi pada sektor perdagangan besar dan eceran (53,37%), diikuti oleh industri pengolahan (10,82%), serta pertanian, perburuan dan kehutanan (8,80%).

Pada triwulan II-2017, kredit UMKM tumbuh 7,26% (yoy), melambat dari triwulan II-2016 sebesar 8,96% (yoy). Perlambatan utamanya dipengaruhi oleh melambatnya kredit di sektor perdagangan besar dan eceran yang tumbuh 5,65% (yoy) dibandingkan tahun sebelumnya sebesar 12,35% (yoy). Dalam pada itu, kredit UMKM pada sektor industri pengolahan dan pertanian membaik yang mencerminkan tumbuhnya kegiatan usaha

Jun '16 Mar '17 Jun '17 Jun '16 Mar '17 Jun '17 TW II'17 TW II '16 TW II'17 Pertanian, Perburuan dan Kehutanan

Baki Debet 64.227 67.977 73.104 8,29% 8,50% 8,80% 7,54% 11,18% 13,82%

NPL 2.813 2.892 2.693 4,38% 4,25% 3,68% -6,88% 11,61% -4,25%

Industri pengolahan

Baki Debet 79.091 84.144 89.894 10,21% 10,53% 10,82% 6,83% 6,52% 13,66%

NPL 3.174 3.536 3.408 4,01% 4,20% 3,79% -3,62% 20,47% 7,37%

Perdagangan besar dan eceran

Baki Debet 419.701 433.551 443.403 54,18% 54,23% 53,37% 2,27% 12,35% 5,65%

NPL 17.391 19.125 19.395 4,14% 4,41% 4,37% 1,41% 6,57% 11,52%

Lainnya

Baki Debet 211.561 213.734 224.400 27,31% 26,74% 27,01% 4,99% 3,05% 6,07%

NPL 10.122 12.255 12.220 4,78% 5,73% 5,45% -0,29% 0,89% 20,73%

Baki Debet UMKM 774.581 799.406 830.801 3,93% 8,96% 7,26%

NPL UMKM 33.500 37.808 37.716 4,32% 4,73% 4,54% -0,24% 6,33% 12,59%

Ket : Shaded area merupakan rasio NPL

Sektor Ekonomi Nominal (Rp M) Porsi Δ qtq Δ yoy

selama periode berjalan, di tengah derasnya isu daya beli masyarakat yang melemah.

Selain itu, secara triwulan kredit UMKM tumbuh 3,93% (qtq) dari Rp799,4 triliun menjadi Rp830,8 triliun, meningkat dari pertumbuhan triwulan sebelumnya yang

terkontraksi 0,34% (qtq). Peningkatan pada triwulan berjalan utamanya dipengaruhi oleh meningkatnya kredit UMKM ke sektor perdagangan besar dan eceran serta industri pengolahan dan pertanian seiring dengan faktor seasonal Hari Raya.

Tabel 9 Konsentrasi Penyaluran Kredit UMKM

Sumber: SPI Juni 2017

Secara spasial, sebaran kredit UMKM sebagian besar terpusat di wilayah Jawa yaitu 57,90%, dengan penyaluran terbesar berada di provinsi DKI Jakarta (14,41%), Jawa Timur (14,02%), Jawa Barat (12,71%), dan Jawa Tengah (11,12%). Setelah wilayah Jawa, kredit UMKM ke dua terbesar berada di wilayah Sumatera (19,23%) dengan porsi terbesar di Sumatera Utara yaitu 5,74%.

Porsi penyebaran UMKM di wilayah Jawa dan Sumatera jauh berbeda bila dibandingkan dengan wilayah Indonesia bagian tengah dan timur (Kalimantan, Sulawesi, Nusa Tenggara, Bali, Maluku, dan Papua) yang hanya menikmati sebesar 22,87%, meskipun sedikit meningkat dari tahun sebelumnya sebesar 22,55%.

Rendahnya penyaluran kredit UMKM di

wilayah Indonesia Bagian Timur dan Tengah antara lain disebabkan oleh masih banyaknya aktivitas kewirausahaan yang belum bankable di wilayah tersebut.

Grafik 6 Penyebaran Kredit UMKM berdasarkan Wilayah

Sumber: SPI Juni 2017

Berdasarkan kelompok kepemilikan bank, sebagian besar kredit UMKM disalurkan oleh BUMN dengan porsi 56,82%, diikuti Bank Umum Swasta Nasional (BUSN)

1 BRI 9.500 61.500 200 71.200 20 BPD Sumut 900 100 - 1.000 2 Bank Mandiri 8.990 4.000 10 13.000 21 BPD Sumatera Barat 200 100 - 300 3 BNI 11.500 300 200 12.000 22 BPD Sumsel Babel 80 20 - 100 4 BCA 35 65 - 100 23 BPD Jawa Barat dan Banten 700 300 - 1.000 5 Bank Bukopin 300 - - 300 24 BPD Kalimantan Selatan 100 50 150 6 Maybank Indonesia 200 - 50 250 25 BPD Riau Kepri 250 50 300 7 Bank Sinarmas 50 10 25 85 26 BPD Nusa Tenggara Barat 70 30 - 100 8 Bank Permata 10 - - 10 27 BPD Lampung 50 100 - 150 9 BTPN 105 195 - 300 28 BPD Papua 35 15 - 50 10 OCBC-NISP 10 - - 10 29 BPD Bengkulu 25 - - 25 11 Bank Artha Graha 500 2.200 300 3.000 30 BPD Kalimantan Tengah 16 9 - 25 12 BRI Syariah - 500 - 500 31 BPD Jambi 7 13 - 20 13 BRI Agroniaga 130 - - 130 32 BPD Jateng 500 100 - 600 14 Bank CTBC - - 300 300 33 BPD Sulawesi Tenggara 100 66 - 166 15 BPD Bali 369 14 - 383 TOTAL Bank 35.218 70.040 1.085 106.343 16 BPD Kalimantan Barat 75 75 - 150

17 BPD NTT 150 100 - 250 18 BPD DIY 200 100 - 300 19 BPD Sulselbar 61 28 - 89

Target Penyaluran (Rp M)

Total Target Penyaluran

(Rp M)

Ritel Mikro TKI Ritel Mikro TKI

No NAMA LJK

Target Penyaluran (Rp M)

Total Target Penyaluran

(Rp M)

No NAMA LJK

Jun '17 TW II '17 TW II'17

BUMN 472.057 56,82% 3,99% 11,50%

BPD 60.133 7,24% 5,67% 12,43%

BUSN 290.937 35,02% 3,33% 2,86%

KCBA dan Campuran 7.673 0,92% 9,72% -48,51%

Total UMKM 830.801 100% 3,93% 7,26%

Porsi Δ yoy

Baki Debet

(RpM) Δ qtq

Kelompok Bank

(35,02%), BPD (7,24%), serta KCBA dan bank Campuran sebesar 0,92%. Kelompok BUMN mengalami peningkatan terbesar mencapai Rp48,7T atau tumbuh 11,50% (yoy), sementara kredit UMKM pada kelompok KCBA dan Bank Campuran terkontraksi 48,51% (yoy) (Tabel 10). Meskipun demikian, secara triwulanan kredit UMKM pada kelompok KCBA dan Bank Campuran tumbuh tertinggi sebesar 9,72% (qtq).

Untuk mendorong perkembangan sektor UMKM, Pemerintah menyelenggarakan program KUR yang merupakan bagian dari kredit UMKM. Target penyaluran KUR tahun

2017 tercatat Rp106,34 triliun, dengan penyaluran terbesar diberikan oleh tiga Bank BUMN (90,46%), dengan rincian masing-masing: BRI (66,95%); Bank Mandiri (12,22%); dan BNI (11,28%).

Tabel 10 Porsi Kredit UMKM berdasarkan Kelompok Bank (Rp Miliar)

Sumber: SPI Juni 2017

Tabel 11 Target Penyaluran KUR 2017

Sumber: Kementerian Koordinator Perekonomian

Penyaluran KUR sampai dengan triwulan II- 2017 mencapai Rp45,13 triliun atau 42,44%

dari target. KUR terbesar disalurkan oleh BRI sebesar Rp34,60 triliun atau 48,59% dari target. Namun demikian, persentase realisasi pencapaian tertinggi terdapat pada Bank OCBC-NISP yang berhasil menyalurkan KUR sebesar 85,50% atau

Rp8,55 miliar dari target penyaluran KUR sebesar Rp10 miliar.

Berdasarkan jenisnya, realisasi KUR terbesar berada pada KUR Mikro (Rp32,11 triliun), diikuti KUR Retail (Rp12,91 triliun), dan KUR TKI (Rp113,20 miliar). Dari sisi jumlah debitur, KUR Mikro memiliki jumlah debitur terbanyak yaitu 1.920.885 debitur atau 94,86% dari total debitur KUR.

1.4 Rentabilitas

Rentabilitas bank umum pada triwulan II- 2017 meningkat dengan pertumbuhan laba sebesar 18,58% (yoy) menjadi Rp331,5 triliun. Hal tersebut tercermin pada ROA yang meningkat menjadi 2,42% dari 2,26%

pada periode yang sama tahun sebelumnya. Peningkatan ROA utamanya ditopang oleh peningkatan efisiensi sebagaimana terlihat penurunan BOPO menjadi 79,48% (TW I’17=80,68%; TW II’16=82,80%).

Dilihat dari kelompok bank, ROA tertinggi berada pada KCBA sebesar 2,88%. Namun demikian, peningkatan laba tertinggi berada pada BUSN Devisa dan BUMN yang tumbuh masing-masing 28,66% (yoy) dan 19,56% (yoy).

1.5 Permodalan

Modal Bank Umum (tidak termasuk KCBA) terdiri dari modal inti (91,49%) dan modal pelengkap (8,51%). Modal inti didominasi oleh modal inti utama (Common Equity Tier 1/CET 1) yang pada triwulan II-2017 tumbuh 16,40% (yoy) dipengaruhi oleh meningkatnya laba sebesar 24,57% (yoy), diikuti peningkatan modal disetor sebesar 11,00% (yoy). Sementara itu, khusus untuk KCBA, permodalan diatur dalam bentuk Capital Equivalency Maintained Assets (CEMA). Porsi CEMA dalam total permodalan industri perbankan tercatat sebesar 14,69%, sedikit turun dari tahun sebelumnya (15,98%).

Secara total, dengan peningkatan modal inti dan pertumbuhan laba, modal bank umum (termasuk KCBA) tumbuh 8,72%

(yoy). Disisi lain, total ATMR industri perbankan tumbuh 7,62% (yoy) atau sedikit lebih rendah dari pertumbuhan modal.

Dengan pertumbuhan modal yang lebih tinggi dibanding ATMR, CAR bank umum pada triwulan II-2017 tercatat sebesar 22,52%, meningkat 23 bps (yoy) dari tahun sebelumnya sebesar 22,29%.

Berdasarkan kelompok bank, CAR tertinggi berada pada kelompok KCBA, yaitu 51,23%, jauh di atas CAR industri (22,52%). Hal tersebut merupakan dampak kewajiban KCBA dalam memenuhi pembentukan CEMA, yang umumnya ditempatkan pada Surat Utang Negara (SUN) yang memiliki bobot ATMR sebesar 0%. Tingginya CAR KCBA sesuai dengan karakteristik KCBA yang mendapat dukungan pendanaan dari head office untuk memperkuat operasional KCBA.

2. Kinerja Bank Syariah

Kinerja bank syariah pada triwulan II-2017 secara umum membaik dibandingkan triwulan II-2016. Hal tersebut didukung permodalan yang masih solid, serta peningkatan rentabilitas dan efisiensi.

Risiko kredit juga terjaga, tercermin dari turunnya NPF gross dibandingkan dengan periode yang sama tahun sebelumnya.