PENDAHULUAN

Latar Belakang

Tren saat ini menunjukkan bahwa imbal hasil bank syariah lebih tinggi dibandingkan suku bunga bank konvensional. Sedangkan aspek pengenalan, pengukuran dan pencatatan setiap transaksi pada sistem perbankan syariah.

Rumusan Masalah

Tujuan Penelitian

Kerangka Pikir

Manfaat Penelitian

Hipotesis

Dalam hal ini bank syariah berperan sebagai mudharib (pengelola dana) sedangkan nasabah berperan sebagai shahibul maal (pemilik dana). Pendapatan Bank Syariah dari pengelolaan dana tersebut akan dibagi sesuai dengan nisbah bagi hasil (proporsi) yang disepakati pada awal pembukaan rekening.

TINJAUAN PUSTAKA

Pengertian Bank Syariah

21 Tahun 2008 tentang Perbankan Syariah, yang menjelaskan bahwa Bank Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS). ). Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang kegiatannya memberikan jasa di bidang transaksi pembayaran.

Produk Penghimpunan Dana

Adiwarman menyampaikan beberapa hal prinsip wadi'ah yang diterapkan adalah wadi'ah yad dhamanah yang diterapkan pada produk giro. Sedangkan dalam hal wadi’ah dhamanah, pihak yang dititipkan atau bank bertanggung jawab atas keutuhan harta titipan tersebut sehingga ia dapat menggunakan harta titipan tersebut.

Mudharabah Dalam Sistem Perbankan Islam

Mudharabe muthlakah merupakan suatu bentuk kerjasama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan bidang usaha. Ismail menjelaskan mudharabah mukayidah merupakan akad kerjasama usaha antara dua pihak dimana pihak pertama sebagai pemilik dana (shahibul maal) dan pihak kedua sebagai pengelola dana (mudarib). Mudharabah muqayyadah disebut juga dengan mudharabah terbatas atau dalam bahasa Inggris disebut Restricted Investment Account (RIA).

Mudharabah muqayyadah terbagi menjadi dua jenis, yaitu mudharabah muqayyadah pada neraca dan mudharabah muqayyadah pada neraca. Mudharabah muqayyadah di neraca merupakan akad mudharabah muqayyadah dimana mudharib menanggung resiko kehilangan dana yang ditanamkan oleh Shahibul Maal. Dalam laporan keuangan, mudharabah muqayyadah akan dicantumkan di luar neraca dalam catatan atas laporan keuangan.

Deposito Mudharabah

Sebagai mudharib, bank syariah dapat menjalankan dan mengembangkan berbagai jenis usaha yang tidak bertentangan dengan prinsip syariah, termasuk mengadakan akad mudharabah dengan pihak ketiga. Selain itu, bank syariah juga berperan sebagai agen pemilik aset usaha. Dari hasil pengelolaan dana mudharabah, bank syariah akan membagikan hasilnya kepada pemilik dana sesuai nisbah yang disepakati dan ditentukan dalam perjanjian pembukaan rekening.

Deposito mudharabah muthlaqah, dalam simpanan ini pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada bank syariah dalam pengelolaan investasinya, baik yang berkaitan dengan tempat, cara atau tempat penanaman modal. Dalam hal pencairan titipan mudharabah muthlaqah setelah pembayaran bagi hasil bulanan sebelum tanggal jatuh tempo, bank syariah dapat mengenakan denda sebesar 3% dari slip setoran mudharabah muthlaqah yang berlaku kepada nasabah yang bersangkutan. Deposito muqayyadah mudharabah, perbedaannya dengan deposito muthlaqah mudharabah adalah pada deposito muqayyadah pemilik dana menetapkan batasan atau persyaratan tertentu kepada bank syariah.

Pengertian Pendapatan

Dalam penyaluran dana kepada nasabah, produk pembiayaan syariah secara umum dibagi menjadi empat kategori yang berbeda menurut tujuan penggunaannya, yaitu prinsip jual beli, prinsip kelautan, prinsip bagi hasil, dan prinsip saling melengkapi. Bank umum swasta menerima lebih banyak pendapatan sebagai imbalan atas kegiatan usaha tersebut, termasuk pendapatan dari kegiatan kredit atau pembiayaan. Menurut Baridwan (1999) dalam Rina (2006:20), pengertian pendapatan adalah masuknya atau bertambahnya harta kekayaan suatu badan usaha atau pelunasan utang atau kombinasi keduanya dalam satu periode yang timbul karena adanya persediaan atau pembuatan. barang, penyediaan jasa atau dari kegiatan lain yang merupakan bagian utama dari badan usaha.

Pendapatan merupakan hasil pengelolaan yang berasal dari kegiatan perusahaan, tentunya pendapatan yang besar juga akan memberikan keuntungan yang besar pula.

Metode Penentuan Profit Margin pada Bank Syariah

Bank Sulselbar Cabang Syariah Makassar untuk memperoleh informasi dan data yang diperlukan sebagai dasar analisis. Bank Sulselbar Cabang Syariah Makassar dengan banyak mengajukan pertanyaan untuk mendapatkan data dan informasi yang jelas dan lengkap. Berdasarkan data yang diperoleh dari survei Bank Sulselbar Cabang Syariah Makassar mengenai total simpanan.

Berdasarkan tabel 4.2 diatas terlihat bahwa total profitabilitas yang diperoleh Bank Sulselbar Cabang Syariah Makassar selalu mengalami peningkatan. Bank Sulselbar Cabang Syariah Makassar, sedangkan sisanya sebesar 1,3% dipengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini. Bagi PT Bank Sulselbar Cabang Makassar Syariah perlu dipertahankannya produk simpanan mudharabah sebagai produk unggulan yang terbukti memberikan dampak yang sangat signifikan terhadap peningkatan pendapatan yang dihasilkan.

METODE PENELITIAN

Jenis Penelitian

Penelitian kuantitatif merupakan pengukuran data kuantitatif dan statistik obyektif melalui perhitungan ilmiah yang bersumber dari dokumen, dalam hal ini berupa laporan keuangan yang disediakan Bank Sulselbar Syari'ah, terkait fluktuasi deposito mudharabah ke arah peningkatan pendapatan.

Desain Penelitian

Lokasi dan Waktu Penelitian

Variabel Penelitian

Setelah semua bahan-bahan yang diperlukan terkumpul, selanjutnya disusun dalam bentuk skripsi sesuai dengan cara penulisan yang telah ditentukan. Variabel bebas adalah variabel penyebab atau pengaruh, yaitu faktor-faktor yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang diamati atau diamati. Variabel terikat adalah faktor-faktor yang diamati dan diukur untuk mengetahui pengaruh variabel bebas, yaitu faktor-faktor yang mungkin muncul atau tidak, atau berubah tergantung pada faktor yang diperkenalkan oleh peneliti.

Bank Syariah merupakan lembaga intermediasi dan penyedia jasa keuangan yang beroperasi atas dasar etika dan sistem nilai Islam, bebas dari bunga (Riba), bebas dari kegiatan spekulatif yang tidak produktif seperti perjudian (Maysir), bebas dari apapun. Deposito mudharabah merupakan dana investasi yang ditempatkan oleh nasabah yang tidak melanggar prinsip syariah dan penarikannya hanya dapat dilakukan dalam jangka waktu tertentu, sesuai dengan kesepakatan antara bank dan investor. Pendapatan merupakan tingkat keuntungan yang digunakan sebagai salah satu cara untuk menilai keberhasilan suatu bank, tentunya berkaitan dengan hasil akhir dari berbagai kebijakan dan keputusan yang diambil oleh bank pada periode berjalan.

Teknik Pengumpulan Data

Data hasil penelitian lapangan berupa laporan keuangan bank yang nantinya digunakan untuk diubah menjadi variabel penelitian.

Metode Analisis Data

Bank Sulselbar telah membentuk Unit Usaha Syariah, dalam hal ini telah dibentuk Dewan Pengawas Syariah sesuai dengan Keputusan Direksi PT. Bertanggung jawab atas proses pemberian pembiayaan sesuai dengan prinsip Syariah Islam dan pedoman produk pembiayaan Bank Sulselbar. Data diperoleh dari Bank Sulselbar Cabang Syariah selama empat tahun terakhir dan diolah menggunakan software Statistical Product and Service Solution (SPSS) versi 20.0.

Hal ini menunjukkan bahwa kemampuan variabel Jadi, dalam penelitian ini dapat disimpulkan bahwa semakin tinggi deposito mudharab maka semakin tinggi pula pendapatan PT. Berdasarkan pembahasan bab-bab sebelumnya, maka kesimpulan yang dapat diambil dari penelitian ini adalah Bank Sulselbar Makassar cabang syariah masih merupakan Unit Usaha Syariah (UUS).

Berdasarkan hasil analisis menunjukkan bahwa terdapat pengaruh yang signifikan antara deposito mudharabah terhadap pendapatan PT. Berdasarkan hasil R square menunjukkan bahwa kemampuan variabel

PEMBAHASAN DAN HASIL PENELITIAN

Sejarah Singkat PT Bank Sulselbar Syariah

Visi dan Misi Perusahaan

Dalam rangka mengantisipasi perkembangan dunia perbankan dan persaingan global saat ini dan masa depan, Bank Sulsel Syariah mempunyai motto “MAJU BERSAMA UNTUK MENCAPAI KEBERHASILAN” yang artinya Bank Sulsel mempunyai tekad untuk terus meningkatkan kinerjanya dan mempunyai kemampuan dalam tugas yang diberikan. oleh pemangku kepentingan.

Struktur Organisasi

Tugas Pokok Karyawan

Mengawasi setiap unit/bagian cabang untuk mencapai tujuan pemasaran dan operasional sesuai dengan ketentuan yang telah ditetapkan. Bertanggung jawab terhadap penyaluran dana yang disalurkan melalui cabang dan melakukan pemantauan dan pengawasan agar tetap sesuai dengan ketentuan yang telah ditetapkan. Bertanggung jawab terhadap pencapaian target pendanaan dan target operasional lainnya yang ditetapkan oleh cabang.

Memberikan pelayanan dalam perhitungan, pengecekan dana masuk dan keluar serta pelaporan ke counter utama. Menjelaskan berbagai produk simpanan/pembiayaan kepada nasabah secara efisien dan efektif, dengan tetap menjaga kerahasiaan bank. Bertanggung jawab untuk mencapai target pembiayaan dan tujuan operasional cabang lainnya.

Produk PT Bank Sulselbar Cab. Syariah Makassar

Tarik dan setor online di seluruh kantor Bank Sulsel Sulawesi Selatan dan Sulawesi Barat. Setoran dan penarikan dapat dilakukan kapan saja dengan menggunakan fasilitas ATM Bersama dan On Line di seluruh cabang Bank Sulsel. Yaitu investasi nasabah (individu) di Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip Mudharabah (bagi hasil), dimana uang nasabah dikelola secara handal dan profesional dalam kegiatan Bank Sulsel Syariah.

Setoran dan penarikan dapat dilakukan kapan saja melalui fasilitas ATM Bersama di seluruh cabang Bank Sulsel. Yaitu investasi nasabah pada Bank Sulsel Syariah dalam bentuk mata uang rupiah dengan pengelolaan berdasarkan prinsip bagi hasil (Mudharabah) dengan jangka waktu 24 bulan, dimana dana nasabah dikelola sesuai dengan amanah dan profesionalisme pada perusahaan Bank Sulsel Syariah. . Bagi hasil dapat otomatis ditransfer ke rekening lain nasabah di Bank Sulsel Syariah.

Pengaruh Deposito Mudharabah terhadap Peningkatan

Insya Allah Anda akan mendapat bagi hasil dari pendapatan bank sesuai nisbah (sebagian) bagi hasil yang disepakati di awal pembukaan rekening. Deposit dan Withdraw sesuai dengan jangka waktu yang telah disepakati dan dapat diperpanjang atau diperpanjang secara otomatis (Automatic Roll Over). Melihat tabel .4.1 diatas terlihat bahwa tingkat simpanan mudharabah selalu meningkat dari setiap periode ke periode berikutnya.

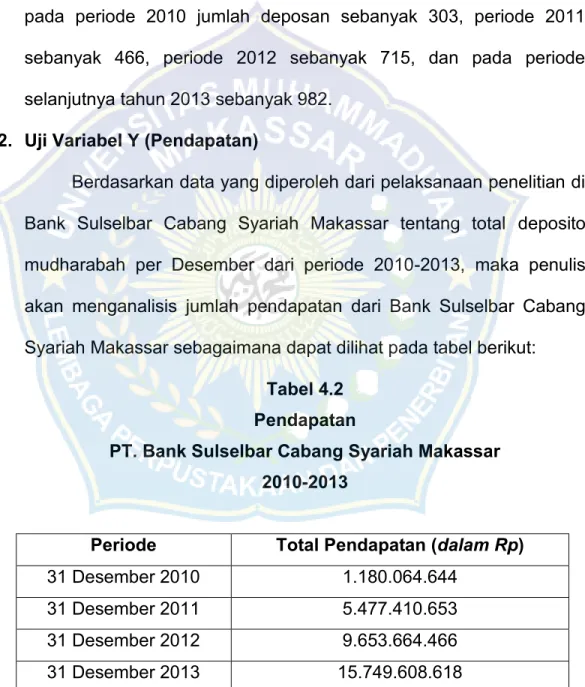

Hal ini terlihat pada periode 31 Desember 2010 dimana total pendapatan deposito mudharab sebesar Rp dan meningkat pada periode 31 Desember 2011 dengan total pendapatan sebesar Rp. Kemudian pada periode 31 Desember 2012 mengalami peningkatan dengan total pendapatan sebesar Hal ini dipengaruhi oleh jumlah penabung yang juga meningkat setiap tahunnya yaitu pada periode tahun 2010 jumlah penabung sebanyak 303 orang, periode tahun 2011 sebanyak 466 orang, periode tahun 2012 sebanyak 715 orang dan pada periode berikutnya pada tahun 2013 ada 982.

Hasil Penelitian

Koefisien regresi deposito mudharabah sebesar 0,090 dan bertanda positif artinya setiap perubahan satuan deposito mudharabah (X) maka perubahan pendapatan sebesar 0,090. Nilai R yang besar pada deposito mudharabah akan membuat model regresi lebih akurat dalam memprediksi besarnya pendapatan PT. Persamaan regresi sederhana yaitu Y = a + bX dari penjelasan tersebut menunjukkan bahwa variabel independen (deposito mudharabah) berpengaruh positif terhadap variabel dependen (pendapatan).

Syariah Makassar Sedangkan sisanya sebesar 1,3% dipengaruhi oleh variabel lain yang tidak dibahas dalam penelitian ini. Bagi peneliti tingkat lanjut dapat dijadikan rujukan atau bahan acuan dalam melakukan penelitian tentang deposito mudharabah pendapatan pada objek penelitian lainnya. Account Officer Bank Syariah, Memahami Praktik Proses Pembiayaan di Bank Syariah, Jakarta: PT Elex Media Komputindo.

PENUTUP

Kesimpulan

Saran