Judul : Pengaruh Independensi dan Self-Efficacy Terhadap Kinerja Auditor Menyatakan dengan sejujurnya bahwa penulisan skripsi ini berdasarkan hasil penelitian, pemikiran dan pemaparan asli saya dan merupakan karya ilmiah saya sendiri dan sepanjang pengetahuan saya skripsi ini masih belum pernah diajukan oleh orang lain untuk memperoleh gelar akademisi pada suatu universitas, dan tidak ada karya atau pendapat yang ditulis atau diterbitkan oleh orang lain, kecuali dikutip secara tertulis dalam naskah ini dan dalam daftar pustaka sumber yang dikutip. Tesis “Pengaruh Independensi dan Self-Efficacy Terhadap Kinerja Auditor (Studi Pada Kantor Inspektorat Kabupaten Luwu Utara)”. Tesis “Pengaruh Independensi dan Self-Efficacy Terhadap Kinerja Auditor (Studi Pada Kantor Inspektorat Kabupaten Luwu Utara)”.

Penelitian ini bertujuan untuk mengetahui pengaruh independensi dan efikasi diri terhadap kinerja auditor pada Inspektorat Kabupaten Luwu Utara. Penulis panjatkan segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karuniaNYA sehingga dapat menulis disertasi yang berjudul “Pengaruh Independensi dan Self-Efficacy Terhadap Kinerja Auditor”. Penulisan skripsi ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar.

Bapak Thanwain, SE., M.Si selaku pembimbing kedua penulis yang telah memberikan bimbingan, arahan dan nasehat dalam penyusunan skripsi ini 7. Seluruh Dosen Fakultas Ekonomi Universitas Bosowa Makassar yang telah memberikan bantuannya ilmu dan pendidikan penulisnya agar ilmu penulis bertambah begitu juga dengan seluruh staf Fakultas Ekonomi Universitas Bosowa, terima kasih atas bantuannya dalam urusan administrasi.

PENDAHULUAN

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Kinerja auditor adalah kinerja atau pelaksanaan tugas audit yang diselesaikan oleh auditor dalam jangka waktu tertentu yang diukur dengan ukuran (standar) tertentu. Kinerja auditor juga berkaitan dengan cara pandang auditor dalam menyikapi suatu informasi, sehingga kinerja tidak lepas dari kepribadian auditor yang bersangkutan. Sifat kepribadian yang akan dijadikan variabel dalam penelitian ini adalah self- eficacy yaitu rasa percaya diri seseorang untuk mampu menyelesaikan tugasnya sesuai dengan tujuannya.

Nilai auditing sangat bergantung pada persepsi masyarakat terhadap independensi auditor (Arens, 2000:86). Penelitian mengenai ciri-ciri kepribadian auditor menarik untuk dilakukan, sehingga mendorong penulis untuk mendalami topik tersebut, karena kepribadian auditor merupakan salah satu faktor penting yang menentukan kinerja. Berdasarkan hal tersebut penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Independensi dan Self-Efficacy Terhadap Kinerja Auditor (Studi Pada Kantor Inspektorat Kabupaten Luwu Utara)”. Bagi peneliti, penelitian ini dapat dijadikan sarana untuk memajukan pemahaman keilmuan khususnya penelitian di bidang akuntansi.

Bagi instansi, penelitian ini dapat dijadikan masukan bagi auditor inspektorat dalam melaksanakan tugasnya dan sebagai bahan evaluasi bagi auditor agar dapat meningkatkan kinerjanya. Bagi pembaca, diharapkan penelitian ini dapat menjadi sumber pengetahuan dan pemikiran yang bermanfaat dalam pembangunan ekonomi melalui ilmu akuntansi.

TINJAUAN PUSTAKA

Kerangka Teori .1 Pengertian Auditing

- Definisi Audit Internal

- Definisi Auditor Internal

- Tujuan Audit Internal

- Akuntansi Keprilakuan

- Independensi

- Faktor-faktor yang Mempengaruhi Independensi Auditor

- Teori Atribusi

- Efikasi Diri, Aspek Efikasi Diri, dan Sumber Efikasi Diri .1 Efikasi Diri

- Aspek Efikasi Diri

- Sumber Efikasi Diri

- Kinerja Auditor

- Faktor-faktor yang mempengaruhi Kinerja Auditor 1. Pengaruh Struktur Audit Terhadap Kinerja Auditor

Mengartikan efikasi diri sebagai penilaian seseorang terhadap kemampuan dan kompetensinya dalam melaksanakan suatu tugas dan mengatasi hambatan. Efikasi diri ini dapat bersumber dari sumber antara lain pengalaman diri sendiri, pengalaman orang lain, persuasi verbal, kemudian kondisi fisiologis dan psikologis.” Pengalaman keberhasilan dan prestasi merupakan sumber penting dari harapan efikasi diri karena didasarkan pada pengalaman individu secara langsung.

Efikasi diri seseorang dapat meningkat terutama jika ia yakin bahwa dirinya mempunyai kemampuan yang sama atau bahkan merasa lebih baik dibandingkan dengan orang yang dipelajarinya. Peningkatan efikasi diri akan efektif jika subjek yang menjadi model mempunyai banyak kesamaan karakteristik antara individu dan model, tingkat kesulitan tugas yang sama, situasi dan kondisi yang sama, serta keragaman yang dicapai model. Namun efikasi diri yang tumbuh melalui cara ini biasanya tidak bertahan lama, terutama ketika individu mengalami peristiwa traumatis yang tidak menyenangkan.

Kinerja auditor merupakan tindakan atau penyelesaian tugas audit yang telah dilakukan auditor dalam jangka waktu tertentu. Penggunaan struktur audit dapat membantu seorang auditor untuk melaksanakan tugasnya dengan lebih baik, sehingga meningkatkan kinerja auditor.

Kerangka Fikir

Hipotesis

METODE PENELITIAN

- Lokasi Penelitian

- Populasi dan Sampel .1 Populasi

- Sampel

- Jenis dan Sumber Data .1 Jenis Data

- Sumber Data

- Metode Pengumpulan Data

- Analisis Deskriptif

- Analisis Inferensial

- Uji Asumsi Klasik

- Uji F (Simultan), Pengujian pengaruh variabel independen secara bersama- sama (simultan) terhadap perubahan nilai variabel dependen, dilakukan

- Definisi Operasional Variabel

Data kualitatif dalam penelitian ini berupa uraian penjelas mengenai variabel dan objek penelitian, serta pernyataan-pernyataan dalam kuesioner. Data kuantitatif dalam penelitian ini terdiri dari jawaban responden terhadap pernyataan kuesioner yang diukur menggunakan skor skala likert. Data dalam penelitian ini berasal langsung dari responden yang terkait dengan objek penelitian yaitu auditor internal pada Biro Inspeksi Daerah.

Analisis statistik deskriptif digunakan untuk memberikan gambaran umum mengenai demografi responden dalam penelitian dan gambaran variabel penelitian (independensi, self-efisiensi dan kinerja auditor). Uji korelasi yang digunakan adalah Korelasi Product Moment, dengan syarat minimal suatu item dianggap valid. Penelitian ini menggunakan metode analisis regresi linier berganda yang bertujuan untuk memprediksi seberapa besar pengaruh variabel independen (independensi dan efikasi diri) terhadap variabel dependen (kinerja auditor).

Metode grafis yang digunakan dalam penelitian ini adalah dengan melihat plot probabilitas konvensional, yaitu perbandingan distribusi kumulatif dari distribusi-distribusi tersebut. Jika thitung > ttabel atau nilai signifikansi < α = 0,05 berarti variabel independen mempunyai pengaruh signifikan terhadap variabel dependen. Jika thitung < ttabel atau nilai signifikansi > α = 0,05 berarti variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Artinya secara statistik data yang ada dapat membuktikan bahwa seluruh variabel independen (X1 dan X2) mempunyai pengaruh terhadap variabel dependen (Y), jika Fhitung < Ftabel (n-k-1) maka Ha ditolak. Artinya secara statistik data yang ada dapat membuktikan bahwa seluruh variabel independen (X1 dan X2) mempunyai pengaruh yang tidak signifikan terhadap variabel dependen. Nilai yang mendekati satu berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen.

Variabel terikat adalah jenis variabel yang dijelaskan atau dipengaruhi oleh suatu variabel bebas, sedangkan variabel bebas adalah jenis variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel terikat yang digunakan dalam penelitian ini adalah kinerja auditor, sedangkan variabel bebasnya adalah independensi dan efikasi diri. Self-Efficacy (X2), Variabel Self-Efficacy yang dimaksud dalam penelitian ini adalah penilaian subjektif akuntan terhadap keyakinan yang dimilikinya terhadap kemampuannya dalam melakukan tugas dan melakukan tindakan yang diperlukan untuk mencapai tujuan.

HASIL DAN PEMBAHASAN

Gambaran Umum Inspktorat Kab. Luwu Utara .1 Landasan Hukum Instansi

- Tugas Pokok dan Fungsi 1. Tugas Pokok

11 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah, dan Lembaga Teknis Daerah Lainnya Kabupaten Luwu Utara, sebagaimana telah diubah dengan Peraturan Daerah Kabupaten Luwu Utara Nomor 5 Tahun 2012 tentang Perubahan Peraturan Daerah Kabupaten. Merujuk pada Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2007 tentang Pedoman Teknis Organisasi dan Tata Kerja Inspeksi Provinsi dan Kabupaten/Kota.

Fungsi

- Visi dan Misi 1. Visi

Pengertian Tata Kelola merupakan gabungan proses dan struktur yang dilaksanakan pemerintah untuk menginformasikan, mengarahkan, mengelola dan memantau kegiatan pemerintah menuju pencapaian visi, misi dan program strategis Bupati dan Wakil Bupati periode 2016-2021.

Misi

- Tujuan dan Sasaran Strategis Intansi Tujuan dan sasaran strategis yang ditetapkan, yaitu

- Struktur Organisasi

- Hasil Penelitian

- Tingkat Pengembalian Kuesioner

- Karakteristik Responden .1 Jenis Kelamin

- Deskriptif Varabel Penelitian

- Analisis Linear Berganda

- Asumsi Klasik

- Uji Hipotesis

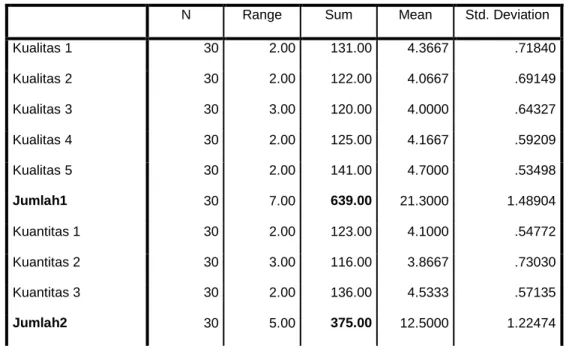

Karakteristik responden yang disebutkan dalam penelitian ini meliputi jenis kelamin, tingkat pendidikan dan masa kerja di Inspektorat Kabupaten Luwu Utara. Penelitian ini menggunakan 3 (tiga) variabel yang terdiri dari independensi (X1) dan efikasi diri (X2) sebagai variabel independen dan kinerja auditor (Y) sebagai variabel dependen. Variabel kinerja auditor dalam penelitian ini diukur dengan 3 indikator dengan 11 item pernyataan yang merupakan tanggapan responden mengenai: kualitas (Y1.1), kuantitas (Y1.2) dan ketepatan waktu (Y1.3).

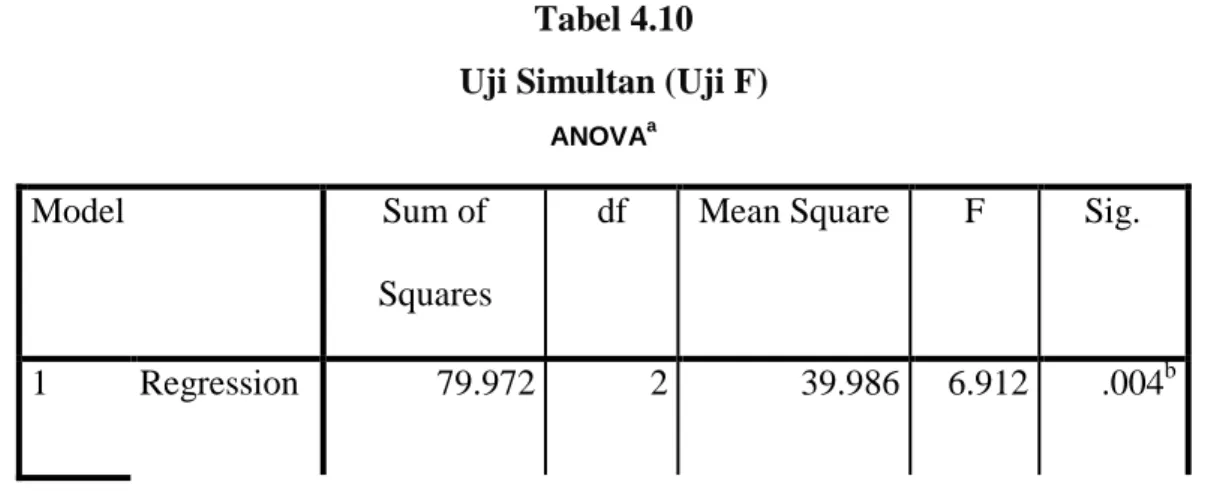

Berdasarkan Tabel 4.7, tren persentase skor respon penjelasan variabel kinerja auditor dapat dikategorikan sangat kuat (83,3%). Angka tersebut menunjukkan bahwa tanggapan responden terhadap kinerja auditor Inspektorat Kabupaten Luwu Utara adalah baik. Pengujian dan pembuktian secara empiris pengaruh independensi dan efikasi diri terhadap kinerja auditor dalam penelitian ini menggunakan statistik inferensial yaitu dengan menggunakan analisis regresi linier berganda.

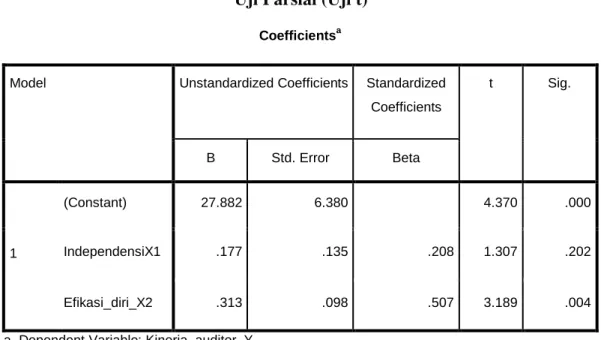

Berdasarkan model persamaan regresi linier berganda ini nilai konstanta sebesar 27,882 artinya jika variabel independen dalam model diasumsikan sama dengan nol maka variabel di luar model tetap akan meningkatkan kinerja auditor rata-rata sebesar 27,882. Koefisien regresi variabel independensi sebesar 0,177 yang berarti terdapat hubungan positif antara independensi dengan kinerja auditor. Dengan demikian dapat disimpulkan bahwa jika variabel independensi meningkat sebesar satu satuan dan variabel independen diasumsikan konstan atau sama dengan nol, maka variabel kinerja auditor akan meningkat sebesar 0,177 satuan. Koefisien regresi variabel efikasi diri sebesar 0,313 yang berarti terdapat hubungan positif antara efikasi diri dengan kinerja auditor. Dengan demikian dapat disimpulkan bahwa jika variabel self-efisiensi meningkat sebesar satu satuan dan variabel independen diasumsikan konstan atau sama dengan nol maka variabel kinerja auditor akan mengalami peningkatan sebesar 0,313 satuan.

Hasil pengujian hipotesis menunjukkan bahwa efikasi diri berpengaruh tidak signifikan secara parsial terhadap kinerja auditor. Artinya H2 diterima dengan demikian membuktikan bahwa self-efisiensi berpengaruh signifikan secara parsial terhadap kinerja auditor. Artinya semakin tinggi efikasi diri seorang auditor maka semakin tinggi pula kinerja yang akan dihasilkan.

Artinya semakin besar independensi dan efikasi diri auditor maka semakin besar pula kinerja auditor. Semakin besar independensi auditor dalam penyusunan program, investigasi dan pelaporan, maka semakin besar pula kinerja auditor. Selain itu, independensi juga didukung oleh efikasi diri yang tinggi, sehingga auditor dapat meningkatkan kinerjanya dengan melaksanakan tugas audit yang ditetapkan sesuai tujuannya serta dapat mengembangkan usahanya dalam menghadapi berbagai tantangan.

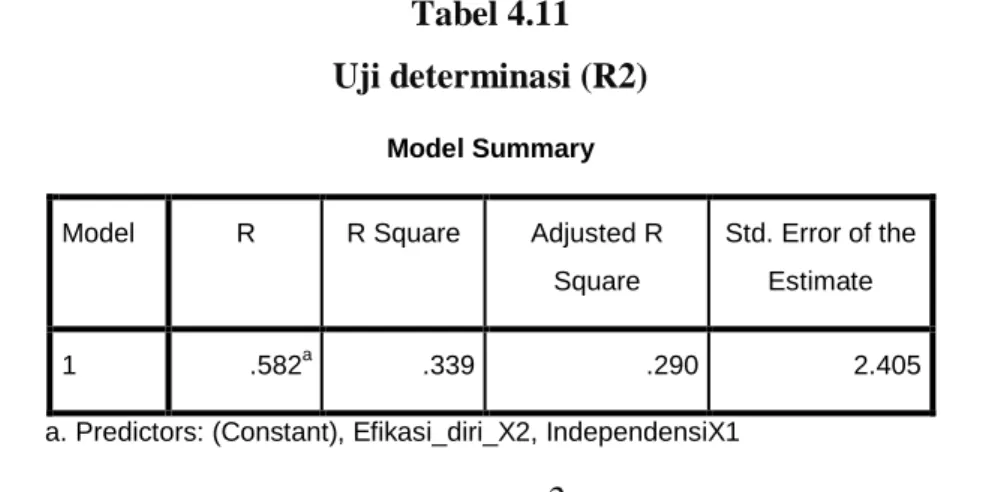

Prediktor: (Konstan), Efikasi Diri_X2, KemandirianX1. R Square) dalam penelitian ini adalah sebesar 0,339 yang menunjukkan bahwa besarnya pengaruh langsung atau kontribusi variabel independensi (X1) dan self-efisiensi (X2) terhadap kinerja auditor (Y) adalah sebesar 33,9%. Artinya pengaruh independensi dan efikasi diri yang digunakan dalam model penelitian ini mampu menjelaskan 33,9% variasi kinerja auditor, dan sisanya sebesar 66,1% dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini.

PENUTUP

- Kesimpulan

- Saran

Pihak lain yang tertarik untuk melakukan penelitian mengenai topik yang relevan dapat mencakup faktor-faktor lain yang mempengaruhi kinerja auditor, misalnya komitmen organisasi, orientasi tujuan, kompleksitas tugas, dan sebagainya.

DAFTAR PUSTAKA

Pengaruh kompleksitas tugas, orientasi tujuan, dan efikasi diri terhadap kinerja auditor dalam pengambilan keputusan audit.

LEMBAR KUESIONER PENELITIAN

Petunjuk Umum

Identitas Responden

Petunjuk Pengisian

LEMBAR KUESIONER

INDEPENDENSI (X1)

EFIKASI DIRI (X2)

KINERJA AUDITOR (Y1)