PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Manajemen Keuangan

Ketika likuiditas perusahaan tidak mencukupi kebutuhan perusahaan untuk mencapai prospek yang lebih baik, maka manajer keuangan bertanggung jawab untuk mengelola dana tambahan untuk memenuhi kebutuhan likuiditas perusahaan. Bentuk penilaian kinerja berkaitan dengan penentuan ukuran perusahaan, laba operasional perusahaan, risiko bisnis dan penentuan tingkat likuiditas perusahaan.

Laporan Keuangan

Analisis horizontal merupakan analisis dengan perbandingan berurutan antara neraca dan laporan laba rugi beberapa tahun terakhir. Tujuannya adalah untuk mendapatkan gambaran mengenai perubahan-perubahan yang terjadi baik pada neraca maupun laporan laba rugi, sehingga dapat memperoleh gambaran selama beberapa tahun terakhir apakah terjadi kenaikan atau penurunan.

Kesulitan Keuangan

Hutang yang berlebihan menimbulkan biaya bunga yang besar sehingga mengurangi keuntungan bahkan dapat menimbulkan kerugian. Piutang yang berlebihan juga akan merugikan karena terlalu banyak aset yang tidak terpakai dan tidak menghasilkan pendapatan.

Profitabilitas

Sejalan dengan perkembangan model penelitian di bidang pengelolaan keuangan, dimensi profitabilitas secara umum mempunyai hubungan kualitatif terhadap nilai perusahaan. Rasio kualitas ini menunjukkan bahwa jika kinerja manajemen perusahaan yang diukur dengan dimensi profitabilitas berada dalam kondisi baik, maka akan berdampak positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal. serta berdampak pada keputusan kreditur mengenai pembiayaan utang perusahaan. Profitabilitas Winarni adalah kemampuan perusahaan memperoleh keuntungan sehubungan dengan penjualan total aset dan modal ekuitas.

Semakin besar rasio ini maka semakin baik karena dianggap kemampuan perusahaan dalam menghasilkan keuntungan yang cukup. Rasio ini menunjukkan kemampuan perusahaan dalam memperoleh keuntungan yang diukur dari besarnya laba sebelum bunga dan pajak dibandingkan dengan total asetnya. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba yang menutupi biaya tetap atau beban operasional lainnya.

Oleh karena itu, secara konseptual dapat disimpulkan bahwa kinerja fundamental perusahaan yang ditunjukkan oleh dimensi profitabilitas perusahaan mempunyai hubungan yang berkualitas terhadap nilai perusahaan melalui indikator harga saham dan struktur modal perusahaan dalam kaitannya dengan besar kecilnya komposisi hutang perusahaan (Harmono, 2005). Teknik analisis rasio ini dapat digunakan untuk mengukur efektivitas keputusan yang diambil perusahaan.

Arus Kas

Dalam kategori ini, arus kas masuk merupakan pembelian dana untuk kepentingan perusahaan. Metode ini memberikan serangkaian hubungan antara laporan arus kas dan laporan laba rugi serta neraca. Perbedaan kedua metode ini terletak pada penyajian arus kas dari aktivitas operasi.

Arus kas masuk dan arus kas keluar dibagi lagi menjadi beberapa jenis penerimaan kas atau pengeluaran kas. Namun penyusunan laporan arus kas dengan menggunakan metode ini lebih sulit dan memakan waktu. Laporan arus kas berfungsi untuk melaporkan arus kas masuk dan keluar perusahaan pada suatu periode tertentu.

Pengertian arus kas dapat digolongkan menjadi dua, yaitu Arus Kas Aset dan Arus Kas Operasional. Demikian pula arus kas perusahaan lainnya dapat ditelusuri dari arus kas keluar dan arus kas masuk.

Financial distress

Arus kas dapat dibagi menjadi arus kas operasi, arus kas biaya operasional, dan arus kas pengelolaan modal kerja. Model financial distress perlu dikembangkan karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat mengambil tindakan antisipatif yang mengarah pada kebangkrutan (Purwanti, 2005). Permasalahan keuangan diawali dari ketidakmampuan memenuhi kewajibannya, terutama kewajiban jangka pendek, termasuk kewajiban likuiditas, dan juga termasuk kewajiban dalam kategori solvabilitas.

Berdasarkan uraian diatas mengenai pengertian financial distress maka dapat disimpulkan bahwa financial distress adalah suatu permasalahan keuangan yang dihadapi oleh suatu perusahaan, financial distress merupakan tahap ketiga dari kebangkrutan dan financial distress terjadi sebelum perusahaan benar-benar bangkrut. Kondisi financial distress suatu perusahaan diartikan sebagai kondisi dimana hasil operasi perusahaan tidak mencukupi untuk memenuhi kewajiban perusahaan. Financial distress dan kebangkrutan terjadi apabila pengalokasian sumber daya dalam perusahaan tidak tepat. Manajemen kurang bias dalam pengalokasian sumber daya (aset) yang ada pada perusahaan untuk kegiatan operasional perusahaan.

Pemberi pinjaman atau kreditur, pemberi pinjaman, mengantisipasi kesulitan keuangan ketika memutuskan apakah akan memberikan pinjaman dan menetapkan kebijakan untuk memantau pinjaman yang diberikan kepada dunia usaha. Auditor, model prediksi kesulitan keuangan dapat menjadi alat yang berguna bagi auditor dalam mengevaluasi kelangsungan usahanya.

Analisis Z-Score

1,81 < Z-Score < 2,99 berada pada wilayah abu-abu sehingga dikategorikan perusahaan yang mempunyai masalah keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya menurut keputusan. 1.81 dikategorikan sebagai perusahaan yang mempunyai permasalahan keuangan besar dan mempunyai risiko tinggi sehingga kemungkinan terjadinya kebangkrutan sangat tinggi.

Kerangka Pikir Penelitian

Hipotesis Penelitian

METODE PENELITIAN

- Metode Pengumpulan Data

- Field Research

- Library Research

- Jenis dan Sumber Data

- Metode Analisis

- Analisis Profitabilitas

- Analisis Z-Score

- Definisi Operasional Variabel

Data yang digunakan dalam penelitian ini berupa laporan keuangan pada perusahaan CV Firarta Komunika di kota Makassar. CV Firarta Komunika merupakan perusahaan event organizer yang bertujuan untuk membantu konsumen memeriahkan acara yang diadakan, baik acara kecil maupun acara besar. CV Firarta Komunika sebenarnya masih tergolong baru, namun mampu bersaing dengan EO yang sudah ada.

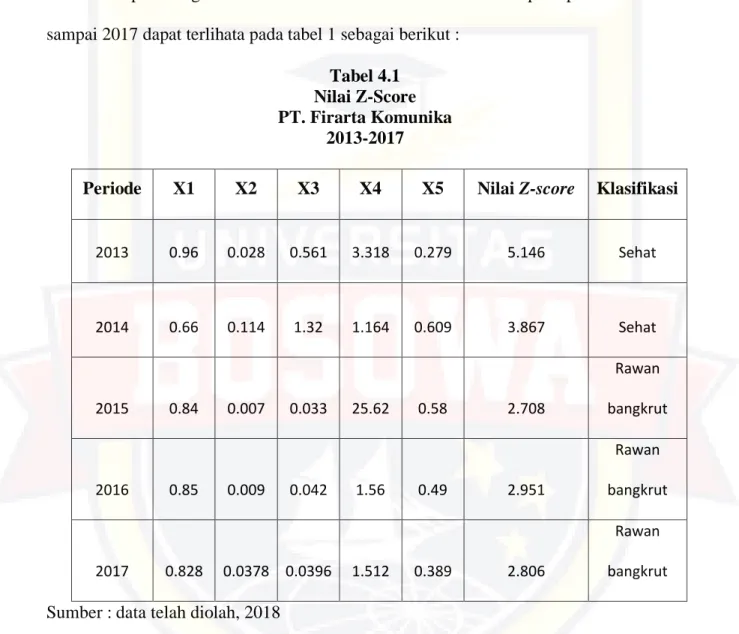

Berdasarkan ide tersebut, CV Firarta Komunika hadir dengan nuansa yang mungkin berbeda dengan Event Organizer yang sudah ada. Hasil perhitungan nilai Z-Score CV Firarta Komunika periode tahun 2013 sampai dengan tahun 2017 dapat dilihat pada tabel 1 sebagai berikut. Dari hasil perhitungan nilai Z-Score CV Firarta Komunika pada periode tersebut, dapat digambarkan grafik pada Gambar 1 di bawah ini.

Penelitian ini dilakukan dengan menganalisis laporan keuangan perusahaan dengan menggunakan metode Altman Z-score untuk mengetahui seberapa besar perkiraan kebangkrutan periode 2013-2017 pada CV Firatt Komunika dengan menganalisis laporan keuangan tahunan. Berdasarkan hasil survei yang dilakukan CV Firatt Komunika dengan metode Altman Z-Score menunjukkan keadaan keuangan yang sehat pada tahun 2013 hingga 2014.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Perusahaan Cv Firarta Komunika

Event organizer sebenarnya cukup terkenal di berbagai organisasi sosial, lingkungan kerja, dan lingkungan pendidikan. Ada berbagai jenis event organiser seperti one stop agency, MICE (Meeting, Incentive, Convention, Exhibition), brand activation, musik dan hiburan, wedding event organiser, ulang tahun, joint event organiser dan lain-lain. Penyelenggara acara berbeda dengan panitia lainnya, salah satunya adalah jika acara atau kegiatan yang dipimpin oleh panitia selesai maka tugas orang-orang yang terlibat dalam panitia juga selesai.

Namun apabila kegiatan yang dikelola oleh penyelenggara acara telah selesai, maka orang-orang yang berada di dalamnya akan tetap melakukan kegiatan tersebut. CV Firarta Komunika dijalankan oleh anak asli Sulawesi Selatan yang sudah lama berkecimpung di dunia hiburan. CV Impian Firarta Komunika tidak memberikan janji besar sehubungan dengan pelaksanaan acara, namun kami berusaha memberikan dokumentasi terbaik kepada konsumen.

Saat ini, sangat dibutuhkan adanya kebutuhan yang mendesak terhadap event organizer yang berasal dari perusahaan swasta untuk membantu mereka meramaikan dan mensukseskan kegiatan yang akan dilakukan. Namun dalam hal ini pihak penyelenggara acara juga tidak menutup kemungkinan untuk melakukan kerjasama dengan pemerintah, misalnya dengan mengadakan acara tahunan seperti Pesta Rakyat atau acara sosial dan seminar lainnya yang diselenggarakan oleh pemerintah.

Identitas Perusahaan CV Firarta Komunika

Para kru CV Firarta Komunika mempunyai tanggung jawab dalam pembagian kerja sedemikian rupa untuk menjamin suksesnya acara tertentu. CV Firarta Komunika didukung oleh karyawan yang sudah lama berkecimpung di dunia hiburan dan juga mendapat dukungan dari orang-orang berpengalaman di balik layar. Menjadi event organizer yang selalu berupaya memberikan solusi, ide kreatif, konsep inovatif dan bekerja profesional terhadap segala jenis kegiatan yang akan dilaksanakan oleh berbagai pihak yang berminat untuk bekerjasama dengan CV Firarta Komunika baik di Kota Makassar maupun di luar Kota Makassar. lebar.

Berdasarkan perhitungan di atas maka kriteria Z-Score sebesar 5,146 > 2,99 dikategorikan perusahaan sangat sehat sehingga tidak mengalami kesulitan keuangan. Berdasarkan perhitungan di atas maka kriteria Z-Score sebesar 3,867 > 2,99 dikategorikan perusahaan sangat sehat sehingga tidak mengalami kesulitan keuangan. Berdasarkan perhitungan di atas, kriteria Z-Score sebesar 2,708 < 2,99 dikategorikan sebagai perusahaan yang mengalami kesulitan keuangan, namun kemungkinan penyelamatan dan kemungkinan bangkrut adalah sama tergantung keputusan kebijakan pengelolaan keuangan perusahaan.

Berdasarkan perhitungan diatas maka kriteria Z-Score sebesar 2,951 < 2,99 dikategorikan perusahaan mengalami kesulitan keuangan yang semakin meningkat dibandingkan tahun sebelumnya, kemungkinan terjadinya kebangkrutan semakin besar jika perusahaan tidak melakukan evaluasi keuangan terhadap perusahaan. . Berdasarkan perhitungan di atas, kriteria Z-Score sebesar 2,806 < 2,99 dikategorikan sebagai perusahaan yang mengalami financially distress yang semakin banyak mengalami permasalahan keuangan. Pada tahun 2013 dan 2014 CV Firarta Komunika berada pada posisi stabil menurut Altman Z-score, hal ini terlihat dari Z score yang lebih besar dari 2,99 namun selama 3 tahun berturut-turut dari tahun 2015 sampai dengan tahun 2017 CV Firarta Komunika berada pada posisi stabil. rawan bangkrut atau dapat dikatakan perusahaan mempunyai potensi.

ZScore < 1,81 dikategorikan sebagai perusahaan yang mengalami kesulitan keuangan besar dan mempunyai risiko tinggi sehingga kemungkinan terjadinya kebangkrutan sangat tinggi.

Visi dab Misi Perusahaan CV Firarta Komunika

Struktur Organisasi CV Firarta Komunika

Jasa dan Layanan

Hasil Penelitian

- Perhitungan Nilai Z-Score

Memberikan/menerapkan ide dan konsep kreatif bagi perusahaan/instansi untuk menyelenggarakan seminar dan pelatihan yang bertujuan untuk memberikan motivasi kerja bagi staf dan karyawan di perusahaan tersebut. Penurunan nilai Z-score pada perusahaan menunjukkan bahwa perusahaan sedang menghadapi permasalahan keuangan yang serius, dimana jika perusahaan tidak segera melakukan perbaikan maka perusahaan dapat menghadapi ancaman kebangkrutan pada tahun mendatang. Persaingan antar perusahaan yang semakin ketat membuat biaya yang dikeluarkan perusahaan menjadi semakin tinggi, hal ini akan mempengaruhi kinerja perusahaan.

1,81 < Z-Score < 2,99 berada pada area abu-abu, sehingga kemungkinan untuk ditalangi dan kemungkinan bangkrut tergantung pada keputusan kebijakan dari manajemen perusahaan sebagai pengambil keputusan. Perusahaan yang tergolong perusahaan rentan harus mengembangkan kebijakan dan solusi oleh manajemen perusahaan untuk meminimalkan risiko yang timbul dari kinerja keuangan yang buruk. Kemungkinan terjadinya kebangkrutan ini tentu akan semakin tinggi jika manajemen perusahaan tidak segera melakukan evaluasi terhadap kondisi keuangan perusahaan.

Manfaat laba dan arus kas untuk memprediksi kondisi financial distress pada perusahaan produk pabrik tekstil dan perusahaan pakaian jadi serta produk tekstil lainnya yang terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII Solo, 15-16 September 2005. Analisis Altman Z-Score untuk Memprediksi Kebangkrutan pada Perusahaan Farmasi di Indonesia Jurnal Sains & Penelitian Manajemen Vol. Rasio Keuangan dan Perkiraan Pertumbuhan Laba: Studi Empiris Pada Perusahaan Manufaktur di BEJ. Forum-Jurnal Ekonomi, Manajemen dan Akuntansi, Vol.

Harmono 2005. “Pengaruh Likuiditas, Variabilitas Laba, Leverage dan Ukuran Perusahaan Terhadap Abnormal Return (Studi Pada Peristiwa Rilis Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di BEJ.)”. Jurnal Penelitian, Vol.XVII.