1

PENGARUH PEMBIAYAAN BAGI HASIL DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP PROFITABILITAS (ROA) BANK

SYARIAH MANDIRI

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Menyelesaikan Studi Strata Satu (S1) Program Studi Manajemen Perbankan Syariah

Disusun Oleh:

Nama : IKHSANTI FITRI KHAIRUNNISAH NPM : 2015570099

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH JAKARTA 1440 H/2019 M

2

2

LEMBAR PERNYATAAN (ORISINALITAS)

Yang bertanda tangan dibawah ini :

Nama : Ikhsanti Fitri Khairunnisah

NPM : 2015570099

Program Studi : Manajemen Perbankan Syariah

Fakultas : Agama Islam

Judul Skripsi : Pengaruh Pembiayaan Bagi Hasil dan Financing

To Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri

dengan ini menyatakan bahwa skripsi berjudul di atas secara keseluruhan adalah hasil penelitian saya sendiri kecuali pada bagian-bagian yang menjadi sumber rujukan. Apabila ternyata di kemudian hari terbukti skripsi saya merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggung jawabkan sekaligus menerima sanksi berdasarkan ketentuan undang-undang dan aturan yang berlaku di Universitas Muhammadiyah Jakarta ini.

Demikian pernyataan ini saya buat dengan sebenar-benarnya dan tidak ada paksaan.

Jumat, 20 Jumadil Akhir 1440 H 25 Februari 2019 M Yang Menyatakan,

Ikhsanti Fitri Khairunnisah

3

LEMBAR PERSETUJUAN PEMBIMBING

Skripsi yan g berjudul “Pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri” yang disusun oleh Ikhsanti Fitri Khairunnisah, Nomor Pokok Mahasiswa: 2015570099 Program Studi Manajemen Perbankan Syariah disetujui untuk diajukan pada Sidang Skripsi Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

Jakarta, 13 Februari 2019

Pembimbing,

Moh. Khoirul Anam, SE., M.Ak.

4

4

LEMBAR PENGESAHAN PANITIA UJIAN SKRIPSI

Skripsi yang berjudul: Pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri, disusun oleh Ikhsanti Fitri Khairunnisah, Nomor Pokok Mashasiswa:

2015570099. Telah diujikan pada hari/tanggal: 23, Februari 2019 telah diterima dan disahkan dalam sidang skripsi (munaqasyah) Fakultas Agama Islam Universitas Muhammadiyah Jakarta untuk memenuhi persyaratan mencapai gelar Sarjana Strata Satu (S1) Manajemen Perbankan Syariah.

FAKULTAS AGAMA ISLAM Dekan,

Rini Fatma Kartika, S.Ag., M.H.

Nama Tanda Tangan

Tanggal

Rini Fatma Kartika, S.Ag., M.H. ……….

……….

Ketua

Drs. Tajudin, M.A. ……….

……….

Sekretaris

Moh. Khoirul Anam, SE., M.Ak. ……….

……….

Pembimbing

Rini Fatma Kartika, S.Ag., M.H. ……….

……….

Penguji I

iv FAKULTAS AGAMA ISLAM

Program Studi Manajemen Perbankan Syariah Skripsi, 13 Februari 2019

Ikhsanti Fitri Khairunnisah 2015570099

PENGARUH PEMBAGIAN BAGI HASIL DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP PROFITABILITAS (ROA) BANK SYARIAH MANDIRI.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) Terhadap Profitabilitas (ROA).

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan alat analisis regresi berganda, koefisien determinasi (R2), untuk uji hipotesis parsial menggunakan Uji T, dan uji hipotesis bersama menggunakan uji F (Simultan). Dengan variable Independen X yaitu (X1) Pembiayaan Bagi Hasil dan (X2) Financing To Deposit Ratio (FDR). Sedangkan variable Dependent Y yaitu Profitabilita (ROA).

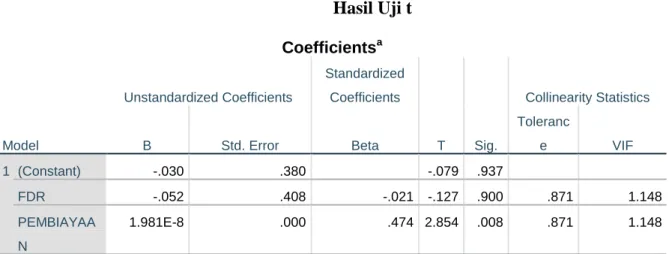

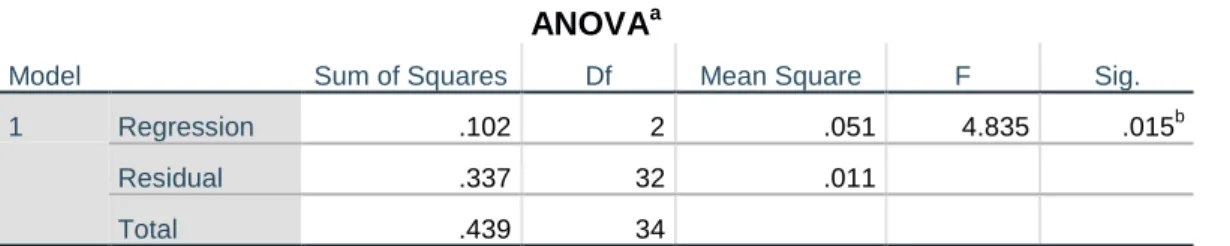

Hasil penelitian menunjukan bahwa secara simultan terdapat pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) terhadap prifitabilitas (ROA) dengan nilai signifikansi sebesar 0,015. Secara parsial Pembiayaan Bagi Hasil berpengaruh signifikan terhadap Profitabilitas (ROA) dengan nilai signifikansi sebesar 0,008, dan Financing To Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap Profitabilitas (ROA) dengan nilai signifikansi 0,900. Penelitian ini diharapkan dapat menjadi acuan bagi penelitian selanjutnya dengan masalah serupa dimasa yang akan datang.

Kata Kunci : Pembiayaan Bagi Hasil, Financing To Deposit Ratio (FDR) dan Profitabilitas (ROA).

v FACULTY OF ISLAMIC RELIGION Islamic Banking Management Study Program Thesis, 13 February 2019

Ikhsanti Fitri Khairunnisah 2015570099

THE EFFECT OF DISTRIBUTION OF RESULTS AND FINANCING TO DEPOSIT RATIO (FDR) ON PROFITABILITY (ROA) OF MANDIRI SHARIA BANK .

ABSTRACT

The purpose of this study was to determine the effect of Profit Sharing and Financing To Deposit Ratio (FDR) on Profitability (ROA).

The method used in this study is a quantitative method with multiple regression analysis, determination coefficient (R2), for partial hypothesis testing using the T Test, and joint hypothesis testing using the F test (Simultaneous). With Independent X variable, namely (X1) Production Sharing Financing and (X2) Financing To Deposit Ratio (FDR). While the Dependent Y variable is Profitability (ROA).

The results showed that simultaneously there was the effect of Profit Sharing and Financing To Deposit Ratio (FDR) on profitability (ROA) with a significance value of 0.015. Partially Results Sharing Financing has a significant effect on Profitability (ROA) with a significance value of 0.008, and Financing To Deposit Ratio (FDR) has no significant effect on Profitability (ROA) with a significance value of 0.900. This research is expected to be a reference for future research with similar problems in the future.

Keywords: Results Sharing Financing, Financing To Deposit Ratio (FDR) and Profitability (ROA.

vi

PEDOMAN TRANSLITERASI

1. Konsonan:

, TH

B ZH

T „

TS GH

J F

H Q

KH K

D L

DZ M

R N

Z W

S H

SY Y

SH H

DL

2. Vokal Pendek 3. Vokal Panjang

a â

i î

u û

4. Diftong 5. Pembauran

--- au al- …

--- ai al-sy …

wa al- …

vii

KATA PENGANTAR

Puji dan syukur dipanjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat menyelsaikan skripsi ini sesuai dengan waktu yang ditentukan.

Skripsi ini ditulis dalam upaya memenuhi salah satu tugas akhir dalam memperoleh gelar Strata Satu (S.1) pada Program Studi Manajemen Perbankan Syariah Fakultas Agama Islam Universitas Muhammadiyah Jakarta, tahun 2019.

Tidak sedikit kendala yang dihadapi penulis di dalam proses penyelesaiannya, namun karena bimbingan, arahan, dan bantuan dari berbagai pihak baik moril maupun materil, sehingga kendala itu menjadi tidak terlalu berarti. Oleh karena itu, pada kesempatan ini, penulis menyampaikan terima kasih dan penghargaan kepada pihak-pihak berikut:

1. Prof. Dr. H. Syaiful Bakhri, S.H., M.H., selaku Rektor Universitas Muhammadiyah Jakarta.

2. Rini Fatma Kartika, S.Ag, M.H sebagai Dekan Fakultas Agama Islam Universitas Muhammadiyah Jakarta beserta jajarannya. Ayahanda Drs.

Tajudin, M.A., selaku Wakil Dekan I, Ayahanda Asep Supyadillah, M.Ag., selaku Wakil Dekan II, Ayahanda Nurhadi, M.A., selaku Wakil Dekan III.

3. Nurhidayat, S.Ag., M.M., selaku ketua Program Studi Manajemen Perbankan Syariah atas saran, nasihat dan motivasi yang diberikan kepada penulis selama perkuliahan dan penyusunan.

4. Moh. Khoirul Anam, M.Ak., sebagai dosen pembimbing yang disela-sela kesibukannya telah memberikan bimbingan, pelajaran, serta arahan kepada penulis sehingga dapat menyelesaikan skripsi ini.

5. Seluruh dosen Fakultas Agama Islam Universitas Muhammadiyah Jakarta yang telah ikhlas mengamalkan ilmunya kepada penulis. Tak lupa kepada civitas akademik Fakultas Agama Islam Universitas Muhammadiyah Jakarta, tanpa mereka penulis tidak akan sampai pada titik ini.

viii

6. LAZISMU UMJ yang telah membiayai kuliah saya dari semester 3 hingga sekarang serta dukungan secara moril yang selalu diberikan.

7. Kedua orang tua saya, Drs. Ahmad (alm) dan Syamsiah, A.Ma., sosok yang selalu penulis jadikan suri tauladan dalam keseharian. Kerja keras, keikhlasan dan do’a mereka senantiasa tercurahkan kepada penulis, sehingga menjadi motivasi dalam menyelesaikan skripsi ini.

8. Serta sahabat yang selalu hadir dan tiada henti-hentinya memberikan dukungan secara moril dan semua pihak yang telah ikut serta membantu penulis dalam proses penelitian ini.

Semoga berkat rahmat illahi senantiasi tercurahkan bagi mereka yang telah membantu penulis, baik secara moril maupun materil, dan semoga Allah SWT membalasnya dengan sebaik-baiknya pembalasan. Aamiin.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dan masih banyak kekurangan karena keterbatasan yang penulis miliki serta kesulitan dalam melaksanakan penelitian dan penulisan. Oleh karena itu kritik dan saran yang sifatnya membangun sangat penulis harapkan demi kesempurnaan skripsi ini sehingga dapat bermanfaat bagi penulis khususnya, dan umumnya bagi khazanah intelektual perbankan syariah.

Billahi fii sabililhaq, fastabiqul khairat.

Wassalamu‟alaikum Warahmatullah wa barakatuh.

Jakarta, 08 Jumadil Akhir 1440 H 13 Februari 2019 M

Penulis

Ikhsanti Fitri Khairunnisah

ix DAFTAR ISI

LEMBAR PERNYATAAN (ORISINALITAS) ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

ABSTRAK ... iv

PEDOMAN TRANSLITERASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Identifikasi Masalah ... 7

C. Pembatasan Masalah ... 7

D. Perumusan Masalah ... 8

E. Kegunaan Hasil Penelitian ... 8

F. Sistematika Penulisan ... 9

BAB II LANDASAN TEORITIS, KERANGKA BERPIKIR DAN HIPOTESIS A. Tinjauan Pustaka ... 12

B. Penelitian Relevan ... 30

C. Kerangka Berpikir ... 34

D. Hipotesis Penelitian ... 34

BAB III METODOLOGI PENELITIAN A. Tujuan Penelitian ... 36

B. Tempat dan Waktu Penelitian ... 36

x

C. Metode Penelitian ... 37

D. Populasi dan Sampel ... 38

E. Sumber dan Jenis Data ... 39

F. Teknik Pengumpulan Data ... 40

G. Variable Penelitian ... 41

H. Instrumen dan Teknik Analisa ... 33

I. Hipotesis Statistik ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Tempat Penelitian ... 49

B. Deskripsi Data ... 54

C. Uji Persyaratan Analisis ... 55

D. Pengujian Hipotesis ... 67

E. Pembahasan Hasil Penelitian ... 73

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 76

B. Saran ... 77 DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

xi

DAFTAR TABEL

Tabel.1.1 Perkembangan Perbankan Syariah di Indonesia ... 2

Tabel.1.2 Nilai Rata-rata ROA pada Bank Syariah Mandiri ... 4

Tabel.1.3 Jumlah PJB, PBH dan Ijarah pada Bank Syariah Mandiri... 6

Tabel.2.1 Akad yang Digunakan pada Bank Syariah ... 17

Tabel.4.1 Pembiayaan Bagi Hasil ... 55

Tabel.4.2 Financing To Deposit Ratio ... 57

Tabel.4.3 Return On Assets ... 59

Tabel.4.4 Data Variabel Bebas dan Variabel Terikat ... 60

Tabel.4.5 Hasil Uji Normalitas Data ... 63

Tabel.4.6 Hasil Uji Multikolinieritas ... 64

Tabel.4.7 Hasil Uji Autokorelasi ... 67

Tabel.4.8 Hasil Uji t ... 68

Tabel.4.9 Hasil Uji F ... 71

Tabel.4.10 Koefisien Determinasi ... 72

xii

DAFTAR GAMBAR

Gambar.4.1 Hasil Uji Heteroskedatisitas ... 65

xiii

DAFTAR LAMPIRAN

Lampiran 1 Surat Bimbingan Skripsi Mahasiswa Lampiran 2 Kartu Bimbingan Mahasiswa

Lampiran 3 Data Sekunder Lampiran 4 Tabel Distribusi t Lampiran 5 Tabel Distribusi F Lampiran 6 Hasil Perhitungan SPSS

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak lahirnya Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang mengatur secara rinci mengenai landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah.1 Industri perbankan syariah di Indonesia telah mengalami pertumbuhan yang sangat pesat, baik dari sisi pertumbuhan asset maupun pertumbuhan kelembagaan atau jaringan.2 Hal ini salah satunya disebabkan oleh adanya perizinan pembukaan kantor cabang syariah oleh bank konvensional yang tercantum dalam Undang-Undang tersebut, dimana diberikannya kesempatan bagi bank konvensional untuk membuka kantor-kantor cabang syariah atau mengkonversikan dirinya sebagai institusi yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, yang kemudian menjadi tonggak atas perkembangan perbankan syariah di Indonesia. Hingga Desember 2017, jumlah perbankan syariah di Indonesia mencapai 13 Bank Umum Syariah (BUS), 21 Unit Usaha Syariah (UUS) dan 167 Bank Pembiayaan Rakyat

1 Antonio, Muhammad Syafi’i, Bank Syariah: dari teori ke praktik, (Jakarta: Gema Insani Press, 2001), h. 26

2 Wirdyaningsih, Bank Dan Asuransi Islam di Indonesia, (Jakarta: Kencana, 2005), h. 63

2

Syariah (BPRS). Perkembangan perbankan syariah tersebut dapat dilihat pada table berikut :

Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia

Indikator 2013 2014 2015 2016 2017

Bank Umum Syariah 11 12 12 13 13

Unit Usaha Syariah 23 22 22 21 21

Bank Pembiayaan Rakyat Syariah

163 163 163 166 167

Sumber: Laporan Perkembangan Keuangan Syariah Indonesia 2017, data diolah3

Dari 13 Bank Umum Syariah yang ada di Indonesia, yang memiliki jumlah asset dan jumlah modal terbesar ialah Bank Syariah Mandiri.

Mengalahkan Bank Syariah pertama di Indonesia yaitu Bank Muamalat, serta Bank Umum Syariah yang terdaftar sebagai BUMN Syariah lainnya seperti BNI Syariah dan BRI Syariah. Dengan perolehan jumlah asset sebesar Rp. 87.

939.774.000.000,00 dan total modal sebesar Rp. 7. 844.125.000.000,00.4

3 Laporan Perkembangan Keuangan Syariah Indonesia 2017 (https://www.ojk.go.id/id/berita- dan-kegiatan/publikasi/pages/Laporan-Perkembangan-Keuangan-Syariah-2017.aspx) diakses pada tanggal 3 September 2018

4 Peringkat perbankan,

https://www.kinerjabank.com/bank_ratings?utf8=data_type+3total_modal&periode%5Bquartal%5D+

4&periode%5Byear%5D=2017&commit=filter, diakses pada tanggal 10 Januari 2019

Bank syariah merupakan suatu lembaga yang memiliki fungsi menghimpun dan menyalurkan dana masyarakat. Pada umumnya baik bank kovensional maupun bank syariah memiliki orientasi yang sama yaitu laba, walaupun dengan cara perolehan yang berbeda. Namun laba yang dimaksudkan adalah hasil dari selisih antara pendapatan atas penanaman dana dan biaya-biaya yang dikeluarkan selama periode tertentu.5

Tujuan utama dari bisnis perbankan adalah memperoleh keuntungan yang optimal dengan cara memberikan layanan jasa keuangan kepada masyarakat. Tingkat keuntungan yang dihasilkan oleh bank atau yang lebih dikenal dengan istilah profitabilitas merupakan pengukuran mengenai kemampuan bank dalam menghasilkan laba dan asset yang digunakan.

Dengan demikian profitabilitas dapat digunakan sebagai salah satu alat untuk mengukur dan mengevaluasi kinerja bank.6

Profitabilitas dapat dikatakan sebagai salah satu indikator yang paling tepat untuk mengukur kinerja suatu perusahaan.7 Karena seberapa besar kemampuan perusahaan dalam menghasilkan laba dapat menjadi tolak ukur kinerja perusahaan tersebut. Semakin tinggi profitabilitasnya, maka semakin

5 Muhammad, Manajemen Bank Syari’ah, (Yogyakarta: UPP AMP YKPN, 2004), h. 227

6 Zainul Hakim, Evaluasi tingginya risiko pembiayaan murabahah dibandingkan dengan risiko pembiayaan bagi hasil: (Analisis risiko dengan metode internal), (Thesis S2 Program Pasca Sarjana, PSTT UI Jakarta, 2009), h.13

7 Suryani, “Analisis Pengaruh Financing To Deposit Ratio (FDR) Terhadap Profitabilitas Perbankan Syariah di Indonesia,” STAIN Lhoksumawe Walisongo, Volume 19, Nomor 1, Mei 2011, h. 24

4

baik pula kinerja keuangan perusahaannya. Berikut ini adalah kondisi ROA pada Bank Syariah Mandiri pada tahun 2015-2017:

Tabel 1.2

Nilai Rata-Rata Return On Asset (ROA) pada Bank Syariah Mandiri

Tahun ROA (%)

2015 0,56 %

2016 0,59 %

2017 0,59 %

Sumber: Laporan Tahunan 2017, data diolah8

Dari tabel di atas dapat diketahui bawa jumlah ROA Bank Syariah Mandiri kurang baik atau berada pada peringkat 3. Dapat dikatakan sangat baik apabila jumlah ROA lebih dari 1,5%. 9

Untuk melihat kemampuan bank dalam memenuhi kebutuhan/utang jangka pendeknya, maka kita dapat melihat dari rasio likuiditasnya. Rasio yang sering digunakan untuk menilai tingkat likuiditas adalah Financing to Deposit Ratio (FDR). Rasio ini memberikan gambaran mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit/pembiayaan. Semakin tinggi rasio tersebut memberikan indikasi semakin tingginya kemampuan bank dalam pembiayaan yang disalurkan. Semakin besar pembiayaan yang

8 Laporan Tahunan 2017, (

https://www.syariahmandiri.co.id/id/id/kanal/syariah/dannualreport/company- reportsyariah/Default.aspx ), di akses pada tanggal 10 Januari 2019

9 Lampiran surat edaran BI Nomor 13/24/DPNP tanggal 25 Oktober 2011

disalurkan maka semakin besar pula profitabilas yang dihasilkan oleh bank tersebut.

Pengukuran rasio profitabilitas dapat dilakukan dengan membandingkan antara berbagai komponen yang ada di dalam laporan laba/rugi dan neraca. Faktor yang mempengaruhi profitabilitas diantaranya jumlah kecukupan modal, manajemen pengalokasian dana pada aktiva likuid dalam arti likuiditas, serta efisiensi dalam menekan biaya operasional.10

Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas perbankan adalah Return On Equity (ROE) dan Return On Asset (ROA).11 Keduanya dapat digunakan dalam mengukur besarnya kinerja keuangan pada industri perbankan. Namun umumnya, Return On Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan,12 sedangkan Return On Asset (ROA) digunakan untuk mengukur sejauh mana asset khususnya aktiva produktif (pembiayaan) yang dimiliki bank dapat menghasilkan laba yang menjadi tujuan dari bisnis perbankan.

Produk pembiayaan di bank syariah terbagi menjadi tiga, yakni pembiayaan dengan prinsip jual beli (Ba’i), pembiayaan dengan pripsip bagi hasil (Syirkah) dan pembiayaan dengan prinsip Qard al-hasan. Pembiayaan dengan prinsip bagi hasillah yang merupakan salah satu pembeda antara bank

10 Mahmoedin, Melacak Kredit Bermasalah, (Jakarta: Pustaka Harapan, 2004), h. 202

11 Mudrajat Kuncoro Suhardjono, Manajemen Perbankan, Teori dan Aplikasi, Edisi Kedua, (Yogyakarta: BPFE, 2002), h. 505

12 Dahlan Siamat, Manajemen Lembaga Keuangan, (Jakarta: Lembaga Penerbit FEUI, 2007), h. 112

6

syariah dengan bank konvensional. Namun pada realitanya produk pembiayaan dengan prinsip bagi hasil tidak begitu diminati oleh nasabah atau masyarakat. Sehingga pembiayaan dengan prinsip jual beli menjadi pengganti sebagai produk inti dari beroperasinya bank syariah, seperti murabahah, salam dan istishna. Data tahun 2017 dari Otoritas Jasa Keuangan menunjukkan bahwah pembiayaan dengan prinsip jual beli merupakan komposisi pembiayaan terbesar industri perbankan syariah yang mencapai 60%. Sedangkan komposisi pembiayaan dengan prinsip bagi hasil masih dibawah 40%.13

Tabel 1.3

Jumlah pembiayaan jual beli, pembiayaan bagi hasil dan ijarah pada Bank Syariah Mandiri

(dalam jutaan rupiah) Indikator Januari 2015 Januari 2016 Januari 2017 Pembiayaan jual beli 32.796.456 36.378.116 37.409.920 Pembiayaan bagi hasil 10.399.039 12.699.230 15.716.206

ijarah 802.322 782.772 880.208

Sumber: laporan keuangan bulanan BSM, data diolah

Dari tabel di atas dapat kita ketahui bahwa pembiayaan dengan prinsip jual beli lebih diminati oleh nasabah dibandingkan dengan prinsip bagi hasil.

Padahal sistem utama yang membedakan bank syariah dengan bank konvensional adalah sistem bagi hasil.

13 Opcit, Laporan Perkembangan Keuangan Syariah Indonesia 2017

Penelitian ini sudah pernah dilakukan sebelumnya, namun dalam priode yang berbeda atau sampel yang berbeda. Dari hasil-hasil penelitian yang telah dilakukan terdapat hasil yang berbeda-beda. Maka dari itu, penulis merasa perlu melakukan penelitian kembali guna memperbarui informasi.

Berdasarkan uraian di atas, penulis tertarik untuk mengkaji lebih lanjut mengenai “Pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri.

B. Identifikasi Masalah

1. Rendahnya nilai ROA pada Bank Syariah Mandiri, walaupun BSM memiliki asset dan modal yang tinggi, namun ROA pada BSM tidak mencapai 1% hanya sebesar 0,59% .

2. Rendahnya minat nasabah menggunakan produk pembiayaan bagi hasil, padahal sistem bagi hasillah yang menjadi pembeda utama antara bank konvensional dengan bank syariah.

C. Pembatasan Masalah

Untuk mencegah terjadinya pembahasan yang meluas serta keluar dari konteks masalah yang ingin diteliti, maka masalah yang akan dikaji dibatasi pada pengaruh pembiayaan bagi hasil dan FDR terhadap profitabilitas perbankan syariah. Adapun alat ukur profitabilitas yang digunakan adalah Return On Asset (ROA).

8

D. Perumusan masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini ialah sebagai berikut:

1. Bagaimanakah pengaruh Pembiayaan Bagi Hasil terhadap profitabilitas Bank Syariah Mandiri?

2. Bagaimanakah pengaruh Financing To Deposit Ratio (FDR) terhadap profitabilitas Bank Syariah Mandiri?

3. Bagaimanakah pengaruh Pembiayaan Bagi Hasil dan Financing To Deposit Ratio (FDR) terhadap profitabilitas Bank Syariah Mandiri?

E. Kegunaan Hasil Penelitian 1. Aspek Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan yang lebih empiris mengenai pembiayaan bagi hasil dan Financing To Deposit Ratio (FDR) terhadap profitabilitas Bank Syariah Mandiri.

2. Aspek Praktis a. Bagi Penulis

Untuk menambah dan memperdalam pengetahuan mengenai analisa profitabilitas di Bank Umum Syariah, serta menjadi salah satu

syarat untuk memperoleh gelar sarjana di Fakultas Agama Islam Universitas Muhammadiyah Jakarta.

b. Bagi Pihak Lain

Penelitian ini diharapkan dapat dimanfaatkan untuk menjadi salah satu referensi bagi mahasiswa lain yang melakukan penelitian yang sejenis. Selain itu diharapkan dapat bermanfaat pula bagi calon nasabah ataupun nasabah ketika ingin menyimpan dana maupun mengajukan pembiayaan pada Bank Syariah Mandiri.

c. Bagi Perusahaan

Dengan adanya penelitian ini diharapkan nantinya dapat menjadi referensi bagi pihak bank mengenai kinerja keuangannya dan dapat mengambil langkah yang tepat untuk meningkatkan kinerjanya.

F. Sistematika Penulisan

Sistematika penulisan bertujuan untuk mempermudah pemahaman dan penelaahan penelitian. Dalam penelitian ini, sistematika penulisan terdiri atas lima bab, masing-masing uraian yang secara garis besar dapat dijelaskan sebagai berikut :

BAB I PENDAHULUAN

10

Dalam bab ini merupakan pendahuluan yang materinya sebagian besar menyempurnakan usulan penelitian yang berisikan tentang latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, kegunaan hasil penelitian dan sistematika penulisan.

BAB II LANDSAN TEORITIS, KERANGKA BERPIKIR

DAN HIPOTESIS

Dalam bab ini menguraikan teori-teori yang mendasari pembahasan secara terperinci yang memuat terntang landasan teori, hasil penelitian yang relevan, kerangka berpikir dan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Dalam bab ini berisikan tentang pengembangan metodologi yang terdiri dari tujuan penelitian, tempat dan waktu penelitian, metode penelitian, variabel penelitian, populasi dan samplel, teknik pengumpulan data, instrumen penelitian, teknik analisis data dan hipotesis statistik.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini berisikan tentang hasil penelitian serta pembahasan hasil penelitian yang terdiri dari deskripsi data, uji persyaratan analisis, pengujian hipotesis dan pembahasan hasil penelitian.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisikan tentang kesimpulan dari hasil penelitan serta saran yang akan diberikan penulis kepada pihak yang membutuhkan.

12 BAB II

LANDASAN TEORITIS, KERANGKA BERPIKIR DAN HIPOTESIS

A. Tinjauan Pustaka 1. Perbankan Syariah

a. Pengertian Perbankan Syariah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan proses kegiatan usahanya.14 Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas

14 Pasal 1 butir 1 UU No. 7 tahun 1992 tentang Perbankan sebagaimana diubah dengan UU No. 8 tahun 1998

sistem keuamgan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan.15

Perbankan syariah merupakan suatu sistem perbankan yang dikembangkan berdasarkan hukum Islam dengan menggunakan prinsip syariah. Usaha ini didasari oleh larangan Islam dalam hal pinjam meminjam dengan adanya bunga (riba) serta larangan berinvestasi di dalam usaha-usaha yang berkaitan dengan media dan barang yang tidak islami (haram). Pengertian bank secara sederhana ialah lembaga keuangan yang kegiatannya adalah menghimpun dan menyalurkan dana dari masyarakat serta memberikan jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya baik hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya.16 Sedangkan menurut Undang-undang No. 21 Tahun 2008, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.17

15 Booklet Perbankan Indonesia 2014, h. 9

16 Kasmir, Manajemen Perbankan, (Jakarta: Rajawali Pers, 2010), h.11

17 Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah

14

b. Fungsi Bank Syariah

Bank syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.18 Bank syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul maal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.19 Bank syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).20

c. Jenis Bank Syariah

Di Indonesia, regulasi mengenai bank syariah tertuang dalam UU. 21 Tahun 2008 tentang perbankan syariah. Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah, unit usaha syariah, dan bank pembiayaan rakyat syariah (BPRS).21

1) Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank devisa dan bank nondevisa. Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau berhubungan

18 Undang-undang No. 21 Tahun 2008 Pasal 4 ayat 1

19 Undang-undang No. 21 Tahun 2008 Pasal 4 ayat 2

20 Undang-undang No. 21 Tahun 2008 Pasal 4 ayat 3

21 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana, 2009), h.61

dengan mata uang asing secara keseluruhan seperti transfer ke luar negeri, inkaso ke luar negeri, pembukaan letter of credit, dan sebagainya.

2) Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah. UUS berada satu tingkat di bawah direksi bank umum konvensional bersangkutan. UUS dapat berusaha sebagai bank devisa dan bank nondevisa.

3) Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum BPRS perseroan terbatas.

BPRS hanya boleh dimiliki oleh WNI dan/atau badan hukum Indonesia, pemerintah daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah.

d. Produk dan Jasa Bank Syariah

Kegiatan bank sayariah secara umum dapat dibagi menjadi tiga fungsi utama yaitu: penghimpunan dana pihak ketiga atau dana

16

masyarakat, penyaluran dana kepada pihak yang membutuhkan dan pelayanan jasa bank.

Berikut ini akan dijelaskan tentang produk-produk bank syariah yang telah berjalan selama ini, sbb:22

1) Produk Pendanaan/Simpanan (Liability Based Product) Produk-produk simpanan bank syariah ditujukan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial ekonomi Islam.

Dalam hal ini, bank syariah melakukannya tidak dengan prinsip bunga (riba), melainkan prinsip-prinsip yang sesuai dengan syariat Islam, terutama wadi’ah (titipan), qardh (pinjaman), mudharabah (bagi hasil), dan ijarah.

22 Asep Supyadillah, Hukum Perbankan Syariah, (Jakarta Selatan: PT Wahana Cardova, 2012), h.74

Table 2.1

Akad yang digunakan pada produk bank syariah

Jenis Wadiah Qardh Mudharabah Ijarah

Giro √ - √ -

Tabungan √ √ √ -

Deposito Investasi - - √

Sukuk √ √

a) Giro, dengan prinsip Wadi’ah atau Mudharabah b) Tabungan, dengan prinsip Wadi’ah, Mudharabah,

dan Qardh

c) Deposito/Investasi, dengan prinsip Mudharabah d) Sukuk, dengan prinsip Mudharabah

2) Produk Asset/Pembiayaan (Asset Based Product)

Produk-produk pembiayaan bank syariah pada dasarnya merupakan bentuk pembiayaan secara komersial menguntungkan. Ditujukan untuk menyalurkan investasi atau simpanan masyarakat ke sector riil dengan tujuan produktif dalam bentuk investasi bersama (investment financing) yang dilakukan bersama mitra usaha menggunakan pola bagi hasil (mudharabah dan musyarakah) dan dalam bentuk investasi sendiri (trade financing) kepada yang membutuhkan pembiayaan

18

menggunakan pola jual beli (murabahah, salam, dan istishna) dan pola sewa (ijarah dan ijarah muntahiya bittamlik).

Dari sekian banyak produk pembiayaan bank syariah, tiga produk pembiayaan utama mendominasi portofolio pembiayaan bank syariah adalah pembiayaan modal kerja, pembiayaan investasi, dan pembiayaan aneka barang dan property. Akad-akad yang digunakan dalam aplikasi pembiayaan tersebut sangat bervariasi dari pola bagi hasil (mudharabah, musyarakah, musyarakah mutanaqisah), pola jual beli (murabahah, salam, dan istishna), ataupun pola sewa (ijarah dan ijarah muntahiya bittamlik).

Produk lain yang cukup penting adala pembiayaan proyek, pembiayaan ekspor, pembiayaan pertanian, dan pembiayaan manufaktur dan kontruksi. Akad-akad yang digunakan lebih spesifik sesuai dengan karakteristiknya.

Pembiayaan proyek menggunakan pola bagi hasil (mudharabah dan musyarakah), pembiayaan pertanian menggunakan pola jual beli dengan pemesanan (salam dan salam parallel), sedangkan pembiayaan manufaktur dan kontruksi menggunakan pola jual beli dengan memproduksi atau membangun (istishna dan istishna parallel), sedangkan

ekspor dapat menggunakan pola bagi hasil (mudharabah dan musyarakah) atau pola jual beli (murabahah).

a) Pembiayaan atas dasar kepercayaan (trust) dan bagi hasil, dengan prinsip syariah berupa Mudharabah dan Musyarakah.

b) Pembiayaan atas dasar jual beli, dengan prinsip syariah berupa : Murabahah; Salam; Istishna’.

c) Pembiayaan atas dasar sewa, dengan prinsip syariah berupa ijarah.

3) Produk Jasa (Service Based Product)

Produk-produk jasa bank syariah pada umumnya menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari keuntungan, tetapi dimaksudkan sebagai fasilitas pelayanan kepada nasabah dalam melakukan transaksi perbankan. oleh karena itu, bank sebagai penyedia jasa hanya membebani biaya administrasi. Jasa perbankan golongan ini yang bukan termasuk akad tabarru’ adalah akad sharf yang merupakan akad pertukaran uang dengan uang dan urj yang merupakan bagian dari ijarah (sewa) yang dimaksudkan untuk mendapatkan upah (ujrah) atau fee. Beberapa bentuk jasa anatara lain sebagai berikut:

a) Pemindahan piutang atau anjak piutang (Hawalah);

b) Pemberian kuasa (wakalah);

20

c) Penjaminan/Penanggungan/Bank Garansi/

(Kafalah);

d) Pinjaman uang yang harus dikembalikan dalam jumlah yang sama (qardh),

e) Bank dapat meminta agunan sebagai jaminan hutang (rahn)

f) Jual beli valuta asing (Sharf)

g) Kegiatan L/C, Transfer, Inkaso, Kliring, RTGS, dsb (Wakalah)

h) Payrol (ujrah/wakalah)

i) Jasa keagenan – investasi terikat (Wakalah atau Mudharabah Muqayyadah)

j) Kegiatan sosial (Qordh)

2. Pembiayaan Bagi Hasil

Akad bank syariah yang utama dan paling penting yang disepakati oleh para ulama adalah akad dengan pola bagi hasil dengan prinsip mudharabah (trustee profit sharing) dan musyarakah (joint venture profit sharing). Konsep bagi hasil pada umumnya diasumsikan bahwa para pihak yang bekerja sama bermaksud untuk memulai atau mendirikan suatu usaha patungan (joint venture) ketika semua mitra usaha turut berpartisipaasi sejak awal beroperasi dan tetap menjadi

mitra usaha sampai usaha berakhir pada waktu semua asset dilikuidasi.23

a. Al-Mudharabah

Merupakan akad kerja sama antara dua pihak, dimana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi, maka akan ditanggung oleh pemilik modal selama kerugian itu bukan akibat dari kelalaian pengelola. Apabila kerugian diakibatkan oleh kelalaian pengelola, maka si pengelolalah yang bertanggung jawab.24

Menurut Muhammad, pembiayaan mudharabah ialah pembiayaan yang diberikan oleh bank selaku shahibul maal kepada nasabah selaku mudharib berupa uang sebagai modal kerja untuk menjalankan usaha yang telah disepakati bank.

Sedangkan untuk metode pembagian untung atau rugi (profit and loss sharing) serta dalam hal pendapatan (revenue sharing) antara kedua belah pihak berdasarkan nisbah yang telah ditentukan di awal.25

Menurut Andri, pembiayaan dengan akad mudharabah iahlah akad kerjasama suatu usaha antara pihak pertama (bank)

23 Opcit, Ascarya, h. 48

24 Opcit,Thamrin Abdullah, Francis Tantri, h. 220

25 Muhamad Nadratuzzaman, Produk Keuangan Islam di Indonesia dan Malaysia, (Jakarta: PT Gramedia Pustaka Utama, 2013) h.37

22

yang menyediakan seluruh modal dan pihak kedua (nasabah) selaku pengelola dana dengan membagi keuntungan sesuai dengan kesepakatan di awal. Sedangkan untuk kerugian sepenuhnya ditanggung oleh bank, kecuali apabila pihak kedua melakukan kesalahan dengan sengaja, lalai, atau menyalahi perjanjian. Landasan syariah pembiayaan mudharabah adalah Fatwa DSN MUI No. 07/DSN-MUI/IV/2000 tentang pembiayaan mudharabah.26

Menurut Rachmadi, pembiayaan mudharabah ialah suatu transaksi yang bersifat investasi dalam rangka penyediaan modal usaha untuk jangka waktu tertentu sesuai dengan kesepakatan bersama antara bank dan nasabah.27

Adapun untuk landasan hukum dari al-mudharabah ini adalah:

1) Al-Qur’an surat Al-Muzammil ayat 20:

Artinya : “Dan sebagian dari mereka orang-orang yang berjalan di muka bumi mencari karunia Allah”

2) Al-Qur’an surat Al-Jumuah ayat 10:

26 Andri Soemitra, op. cit., h.76

27 Rachmadi Usman, Produk dan Akad Perbankan Syariah di Indonesia Implementasi dan aspek hokum, (Bandung : PT Citra Aditya Bakti, 2009), h. 209

Artinya : “Apabila telah ditunaikan sholat maka bertebaranlah kamu di muka bumi dan carilah karunia Allah”

3) Al-Qur’an surat Al-Baqarah ayat 198:

Artinya : “Tidak ada dosa (halangan) bagi kamu untuk mencari karunia Tuhanmu”

4) Al-Hadits:

Diriwayatkan dari Ibn Abbas bahwa Sayyidina Abbas bin Abdul Muthalib jika membrikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, maka yang bersangkutan bertanggung-jawab atas dana tersebut.

Disampaikan syarat-syarat tersebut kepada Rasulullah dan Rasulullah pun membolehkannya.

(HR. Thabrani).

5) Al-Hadits:

Dari Shalih bin Shuhaib ra bahwa Rasulullah saw bersabda : tiga hal yang di dalamnya terdapat keberkatan, jual-beli secara tangguh, muqaradhah/mudharabah, dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual” (HR. Ibnu Majah)28

28 Asep Supyadillah, FIKIH MUAMALAH KONTEMPORER, (Jakarta Selatan: PT Wahana Cardova, 2012), h. 309

24

Adapun rukun dari akad al-mudharabah ini adalah sebagai berikut :

1) Pelaku akad, yaitu shohibul mal (pemodal) adalah pihak yang memiliki modal tetapi tidak bisa berbisnis, dan mudharib (pengelola) adalah pihak yang pandai berbisnis, tetapi tidak memiliki modal.

2) Objek akad, yaitu modal (mal), kerja (dharabah), dan keuntungannya (ribh)

3) Shighah, yaitu ijab dan qabul.29

Pada transaksi mudharabah ini modal haruslah dalam bentuk uang, serta harus jelas dan diketahui jumlahnya. Uang yang dijadikan modal tersebut haruslah dalam bentuk tunai bukan hutang dan modal tersebut harus diserahkan kepada mitra kerja atau pengelola dana.

b. Al-Musyarakah

Merupakan akad kerja sama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau risiko akan ditanggung bersama sesuai dengan kesepakatan.30

Menurut Rachmadi, pembiayaan musyarakah ialah suatu transaksi yang bersifat investasi dalam rang penyediaan modal

29 Opcit, Ascarya, h. 62

30 Opcit, Thamrin Abdullah, Francis Tantri, h. 2019

atau barang usaha yang dilakukan secara bersama (kedua belah pihak sama-sama memberikan kontribusi modal). Pembagian keuntungan berdasarkan nisbah yang disesuaikan secara proporsi berdasarkan jumlah modal masing-masing sebagaimana telah disepakati dalam akad.31

Menurut Muhamad, pembiayaan musyarakah merupakan pencampuran modal antara dua pihak (bank dan nasabah) pada suatu usaha tertentu, dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya.

Sedangkan untuk kerugian yang mungkin akan terjadi ditanggung secara bersama-sama berdasarkan bagian dana masing-masing.32

Menurut Andri, pembiayaan dengan akad musyarakah ialah suatu akad kerja sama antara dua pihak atau lebih dengan sama-sama menyertakan modal. Untuk keuntungan dan kerugian diatur sesuai dengan kesepakatan dengan pertimbangan porsi modal masing-masing. Landasan syariah pembiaayan musyarakah adalah Fatwa DSN MUI No. 08/DSN- MUI/IV/2000 tentang pembiaayan musyarakah. 33

Menurut H.R Daeng, pembiayaan musyarakah ialah suatu kerjasama antara dua pihak atau lebih dalam suatu usaha, yang

31 Opcit, Rachmadi Usman, h.222

32 Opcit, Muhamad Nadratuzzaman, h.38

33 Opcit, Andri Soemitra, h.78

26

dimana masing-masing pihak berhak atas segala keuntungan dan bertanggung jawab atas segala kerugian yang terjadi.34

Adapun untuk landasan hukum dari al-musyarakah ini adalah:

1) Al-Qur’an surat Al-Nisa ayat 12 :

Artinya : “… Tetapi jika saudara-saudara seibu itu lebih dari seorang, maka mereka bersekutu dalam yang sepertiga itu…”

2) Al-Qur’an surat Shad ayat 24 :

Artinya : “Dan sesungguhnya kebanyakan dari orang-orang yang bersyarikat itu sebagian mereka berbuat dzalim kepada sebagian lain kecuali orang yang beriman dan mengerjakan amal shalih”

3) Al-Hadits:

“Dari Abi hurairah, Rasulullah saw berkata : sesungguhnya Allah azza wajalla berfirman : Aku pihak ketiga dari dua orang yang bersyarikat selama salah satunya tidak menghianati lainnya.

Ketika ada yang berkhianat, aku keluar dari mereka”(HR. Abu Daud)

Adapun rukun dari akad al-musyarakah ini adalah sebagai berikut :

1) Pelaku akad, yaitu para mitra usaha

2) Objek akad, yaitu modal (mal), kerja (dharabah), dan keuntungan (ribh)

34 H. R. Daeng Naja, Akad Bank Syariah, (Yogyakarta: Pustaka Yudistia, 2011), h.51

3) Shighah, yaitu ijab dan qabul.35

3. Financing To Deposit Ratio (FDR)

Pada aspek likuiditas ini penilaian didasarkan atas kemampuan bank dalam membayar semua hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat memenuhi semua permohonan pembiayaan yang layak untuk disetujui.

Likuiditas adalah kemampuan perusahaan dalam melunasi kewajiban jangka pendek. Kewajiban atau disebut juga dengan utang lancar ialah utang yang akan dilunasi dalam jangka waktu kurang dari atau satu tahun.36

Suatu bank dikatakan likuid apabila bank tersebut dapat memenuhi kewajiban-kewajiban jangka pendeknya dan dapat membayar kembali semua deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi panangguhan. Oleh karena itu, bank harus memperhatikan seakurat mungkin kebutuhan likuiditas untuk suatu jangka waktu tertentu. Perkiraan kebutuhan likuiditas tersebut sangat dipengaruhi oleh perilaku penarikan nasabah, sifat dan jenis sumber dana yang dikelola bank. Rasio yang sering digunakan untuk menilai tingkat likuiditas adalah Financing to Deposit Ratio (FDR). Rasio ini memberikan gambaran mengenai

35 Opcit, Ascarya, h. 52

36 Toto Prihadi, Analisis Laporan Keuangan, (Jakarta: PPM, 2011), h. 171

28

jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit/pembiayaan.

Semakin tinggi rasio tersebut memberikan indikasi semakin tingginya kemampuan bank dalam pembiayaan yang disalurkan.

4. Profitabilitas

Profitabilitas adalah kemampuan menghasilkan laba. Pengertian laba bisa bermacam, tergantung dari kebutuhan dan pengukuran laba tersebut. Ada beberapa cara melihat profitabilitas. Secara umum, perhitungan profitabilitas dapat dibagi ke dalam tiga kelompok, yaitu:37

a. Return On Sales (ROS), yaitu tingkat profitabilitas yang dikaitkan dengan pendapatan.

b. Return On Asset (ROA), yaitu tingkat profitabilitas yang dikaitkan dengan penggunaan asset.

c. Return On Equity (ROE), yaitu tingkat profitabilitas yang dikaitkan dengan modal sendiri.

Profitabilitas adalah alat ukur untuk menganalisa atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

37 Opcit, Toto Prihadi, h. 138

FDR = Jumlah pembiayaan yang disalurkan Total Deposit

bersangkutan.38 Profitabilitas merupakan hasil akhir bersih yang telah dicapai manajemen dari berbagai kebijakan dan keputusan. Tingkat efisiensi manajerial bank ditentukan oleh besarnya tingkat keuntungan bersih bank.

Profitabilitas adalah hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar angka keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.39

Perusahaan yang memiliki tingkat profitabilitas tinggi dan stabil cenderung bebas dari praktik perataan laba karena manager sudah merasa percaya diri dengan kinerjanya yang diukur dari laba yang dihasilkan perusahaan, sedangkan perusahaan dengan tingkat profitabilitas yan rendah, cenderung terbuka kemungkinan adanya praktik perataan laba karena apabila perusahaan memiliki tingkat profitabilitas rendah maka kinerja manager akan dipertanyakan oleh pemilik perusahaan dan eksistensi dimata masyarakat pun akan diragukan, hal ini akan berdampak pula pada keputusan investasi oleh para investor.

Rumus matematis sebagai berikut:

38 Lukman Denawijaya, Manajemen Perbankan Ed. 2, (Bogor: Galia Indonesia, 2005), h.

118

39 Sutrisno, Manajemen Keuangan Teori Konsep dan Aplikasi, Cetakan Ketujuh, (Yogyakarta: Ekoisia, 2009), h. 222

ROA = Laba Bersih Total Asset

30

B. Hasil Penelitian yang Relevan

Hasil penelitian yang relevan merupakan referensi bagi peneliti untuk melakukan penelitian ini. Selain itu juga sebagai pembanding hasil penelitian bagi peneliti, apakah nantinya menguatkan salah satu hasil penelitian sebelumnya atau malah menolaknya.

Sebagai acuan perbandingan untuk penelitian yang dilakukan oleh peneliti, maka peneliti mencantumkan beberapa penelitian terdahulu diantaranya:

1. Penelitian yang dilakukan oleh Dewi Sandy Purnamasari (2014) Mahasiswa Strata-1 Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta tentang “Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli dan Financing To Deposit Ratio terhadap Profitabilitas pada Bank Umum Syariah di Indonesia (Periode 2009-2011)”. Tujuan penelitian ini untuk mengetahui berpengaruh atau tidaknya pembiayaan jual beli, pembiayaan bagi hasil dan FDR terhadap profitabilitas. Hasil penelitian menunjukkan bahwa secara simultan variable bebas berpengaruh signifikan terhadap profitabilitas. Sedangkan secara parsial pembiayaan bagi hasil tidak berpengaruh signifikan, namun pembiayaan jual beli dan FDR berpengaruh signifikan terhadap profitabilitas.

2. Penelitian yang dilakukan oleh Dhian Dayinda Pratiwi (2012) Mahasiswa Strata-1 Fakultas Ekonomi dan Bisnis Universitas Diponegoro tentang “Pengaruh CAR, BOPO, NPF dan FDR terhadap ROA pada Bank Umum Syariah di Indonesia (Periode 2005-2010)”. Tujuan penelitian ini untuk mengetahui berpengaruh atau tidaknya CAR, BOPO, NPF dan FDR terhadap ROA. Hasil penelitian menunjukkan bahwa secara simultan variable bebas berpengaruh signifikan terhadap profitabilitas. Sedangkan secara parsial CAR berpengaruh negative tetapi tidak signifikan, BOPO dan NPF berpengaruh negative dan signifikan, namun FDR berpengaruh positif dan signifikan terhadap ROA.

3. Penelitian yang dilakukan oleh Dita Wulan Sari (2013) Mahasiswa Strata-1 Fakultas Ekonomi Universitas Diponegoro tentang

“Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Financing To Deposit Ratio dan Non Perfoming Financing terhadap Profitabilitas pada Bank Umum Syariah di Indonesia (Periode 2009-2012)”. Tujuan penelitian ini untuk mengetahui berpengaruh atau tidaknya pembiayaan jual beli, pembiayaan bagi hasil, FDR dan NPF terhadap profitabilitas. Hasil penelitian menunjukkan bahwa secara simultan variable bebas berpengaruh signifikan terhadap profitabilitas. Sedangkan secara parsial pembiayaan jual beli dan NPF berpengaruh positif dan signifikan,

32

pembiayaan bagi hasil berpengaruh nrgatif dan signifikan, serta FDR berpengaruh postif namun tidak signifikan terhadap profitabilitas.

4. Penelitian yang dilakukan oleh Yuyun Agustina (2014) Mahasiswa Strata-1 Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta tentang “Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Jual Beli dan Non Perfoming Financing terhadap Profitabilitas pada Bank Umum Syariah di Indonesia (Periode 2008-2012)”. Tujuan penelitian ini untuk mengetahui berpengaruh atau tidaknya pembiayaan jual beli, pembiayaan bagi hasil dan NPF terhadap profitabilitas. Hasil penelitian menunjukkan bahwa secara simultan variable bebas berpengaruh signifikan terhadap profitabilitas.

Sedangkan secara parsial semua variable bebas tidak berpengaruh signifikan terhadap profitabilitas.

5. Penelitian yang dilakukan oleh Annisa Dharma Pertiwi dan Sri Abidah Suryaningsih (2018) Mahasiswa Fakultas Ekonomi Universitas Negeri Surabaya tentang “Pengaruh Pembiayaan Murabahah dan Financing To Deposit Ratio (FDR) terhadap Profitabilitas pada BNI Syariah (Periode 2010-2017)”. Tujuan penelitian ini untuk mengetahui berpengaruh atau tidaknya pembiayaan murabahah dan FDR terhadap profitabilitas. Hasil penelitian menunjukkan bahwa secara simultan variable bebas tidak berpengaruh signifikan terhadap profitabilitas. Begitu pula secara parsial kedua variable bebas tidak berpengaruh signifikan terhadap profitabilitas.

Berdasarkan penelitian-penelitian di atas, penulis akan memaparkan mengenai perbedaan penelitian sebelumnya dengan penelitian yang penulis lakukan yaitu sebagai berikut:

1. Dalam penelitian ini variable yang digunakan ada dua yaitu dua variable bebas (pembiayaan bagi hasil dan FDR) dan satu variable terikat (ROA).

2. Tujuan penelitian ini ingin mengetahui pengaruh pembiayaan bagi hasil dan FDR terhadap ROA.

3. Penelitian ini dilakukan pada Bank Syariah Mandiri dengan periode 2015-2017.

4. Metode penelitian yang digunakan adalah metode analisis regresi linear berganda dengan pendekatan kuantitatif.

34

C. Kerangka Berpikir

H1

H2

= Uji secara parsial

= Uji secara simultan

D. Hipotesis Penelitian

Menurut Soegiono, bahwa Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan. Atau suatu pernyataan tentang sebuah parameter populasi yang harus diverifikasi.40 Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini adalah sebagai berikut:

40 Lind, Marchal dan Wathen, Teknik-Teknik Statistika dalam Bisnis dan Global Menggunakan Kelompok Data Global, (Jakarta: Salemba Empat, 2007), h. 376.

Profitabilitas ROA (Y) Pembiayaan Bagi

Hasil (X1)

Financing To Deposit Ratio

(FDR) (X2)

1. Pembiayaan Bagi Hasil berpengaruh signifikan terhadap Return On Asset (ROA).

2. Financing To Deposit Ratio (FDR) berpengaruh signifikan terhadap Return On Asset (ROA).

3. Pembiayaan Bagi Hasil dan FDR berpengaruh signifikan terhadap Return On Asset (ROA).

36

BAB III

METODOLOGI PENELITIAN

A. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai ialah sebagai berikut :

1. Untuk mengetahui pengaruh Pembiayaan Bagi Hasil terhadap Profitabilitas (ROA) Bank Syariah Mandiri.

2. Untuk mengetahui pengaruh Financing to Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri.

3. Untuk mengetahui pengaruh pembiayaan bagi hasil dan Financing to Deposit Ratio (FDR) terhadap Profitabilitas (ROA) Bank Syariah Mandiri.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penulis melakukan penelitian ini pada Bank Umum Syariah yang terdaftar sebagai BUMN Syariah.

2. Waktu Penelitian

Penelitian ini dilakukan selama satu bulan (10 Januari - 13 Februari 2019) dengan meneliti laporan keuangan bulanan yang diterbitkan untuk periode 2015-2017.

C. Metode Penelitian

Metode yang digunakan oleh penulis dalam melakukan penelitian ini adalah metode analisis regresi linear berganda dengan pendekatan kuantitatif.

Dalam melakukan analisis regresi linear berganda, metode ini mensyaratkan untuk melakukan uji asumsi klasik agar mendapatkan hasil regresi yang baik.

Yang kemudian pada pengujian hipotesis menggunakan uji signifikansi simultan (uji statistic F), uji signifikansi parsial (uji statistic t) dan uji koefisien determinan (R2).

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/satistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dalam penelitian data diperoleh dari laporan publikasi Otoritas Jasa Keuangan mengenai laporan keuangan bulanan Bank Syariah Mandiri. Adapun obyek dalam penelitian ini adalah Pembiayaan Bagi Hasil, FDR dan Profitabilas (ROA).

38

D. Populasi dan Sampel 1. Populasi

Populasi adalah suatu kumpulan menyeluruh dari suatu obyek yang merupakan perhatian peneliti.41 Obyek penelitian dapat berupa makhluk hidup, benda, sistem dan prosedur, fenomena, dan lain-lain. Populasi yang digunakan dalam penelitian ini adalah Bank Umum Syariah yang menyediakan laporan keuangan bulanan yaitu dari tahun 2015-2017.

2. Sampel

Sampel adalah bagian dari populasi.42 Pada umumnya, kita tidak melakukan penelitian pada semua populasi. Karena selain terlalu banyak juga akan memakan waktu serta biaya yang banyak pula. Maka perlu adanya kreteria atau ciri-ciri tertentu untuk menentukan sampel yang akan diteliti.

Adapun kreteria dalam pengambilan sampel yang dilakukan oleh peneliti adalah sebagai berikut:

a. Bank Umum Syariah yang terdaftar di BI dari tahun 2015 sampai dengan 2017.

b. Bank Umum Syariah yang terdaftar sebagai BUMN Syariah selama periode penelitian

c. Bank Umum Syariah yang mengeluarkan laporan keuangan perbulan dan memiliki produk pembiayaan bagi hasil.

41 Kountur Ronny, Metode Penelitian Untuk Penulisan Skripsi dan Tesis,Edisi Revisi

(Jakarta: Buana Printing, 2007), h. 145

42 Ibid, h. 146

d. Bank Umum Syariah yang mempublikasikan pendapatan yang dilaporkan dalam laporan neraca dan laba rugi.

e. Bank yang diteliti masih beroperasi pada priode waktu penelitian.

Berdasarkan kriteria yang telah ditentukan di atas maka sampel yang digunakan pada penelitian ini adalah Bank Syariah Mandiri (BSM).

E. Sumber dan Jenis Data 1. Jenis Data

Data Sekunder

Penelitian ini menggunakan jenis data sekunder. Data sekunder adalah data yang bersumber dari penelitian orang lain yang dibuat untuk maksud yang berbeda.43 Dengan kata lain, data sekunder ialah data yang sudah diolah seperti laporan keuangan dan lain sebagainya.

2. Sumber Data

a. Data-data kepustakaan OJK

Data-data tersebut adalah data laporan-laporan keuangan, dan data-data yang menyangkut kontribusi berbagai pembiyaan dan FDR terhadap ROA (Return On Asset) yang dapat dilihat melalui situs resmi OJK yaitu www.ojk.go.id .

43 Ibid, h. 178

40

b. Internet

Selain dari situs resmi OJK, peneliti juga memperoleh data dari situs resmi PT Bank Syariah Mandiri yang digunakan untuk mendapatkan data laporan keuangan bulanan.

3. Riset Kepustakaan

Riset kepustakaan adalah melakukan studi kepustakaan dengan pengumpulan data yang dilengkapi dengan membaca dan mempelajari serta menganalisa literature yang bersumber dari buku, jurnal dan skripsi yang berkaitan dengan penelitian ini.

F. Teknik Pengumpulan Data

Menurut Sugiyono, metode penelitian merupakan cara ilmiah untuk mendapatkan data dan kegunaan tertentu.44 Penelitian yang dilakukan oleh peneliti adalah penelitian kuantitatif. Adapun teknik pengumpulan data dilakukan dengan cara dokumentasi.

Dokumentasi merupakan catatan peristiwa yang suda berlalu.

Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Metode ini dilakukan dengan cara mengumpulkan data laporan keuangan perbulan yang telah diaudit dan laporan pendapatan dari pembiayaan serta tabungan yang dipublikasikan oleh PT BSM dan OJK melalui website resmi.

G. Variabel Penelitian

44 Trianto Mulyandaru, Metode Penelitian Sugiyono (2013), diunduh secara on line pada tanggal 27 Juli 2018, pukul : 17.29, rayendar.blogspot.com/2015/06/metode-penelitian-menurut- sugiyono-2013.html?m=1

Dalam penelitian ini terdapat dua jenis varibel yang digunakan, yaitu variabel bebas (independent) yang mempengaruhi variabel lain dan variabel terikat (dependent) yang dipengaruhi oleh variabel bebas.

Variabel independen (X) dalam penelitian ini adalah Pembiayaan Bagi Hasil (X1) dan Financing to Deposit Ratio (X2). Sedangkan untuk variabel terikatnya (dependent) adalah Profitabilias yang diukur dengan Return On Asset (ROA).

Adapun definisi dan operasional masing-masing variabel adalah sebagai berikut:

1. Pembiayaan Bagi Hasil

Pembiayaan dengan prinsip bagi hasil dalam penerapannya menggunakan akad mudharabah dan musyarakah. Data pembiayaan bagi hasil yang digunakan adalah laporan keuangan bulanan, periode 2015-2017.

2. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio yang digunakan untuk mengukur sejauh mana bank dapat memenuhi kewajiban jangka pendek atau jatuh tempo. Data FDR yang digunakan adalah laporan keuangan bulanan, periode 2015-2017.

42

Adapun rumus dari FDR adalah sebagai berikut:

FDR = Total Pembiayaan x 100%

Total Tabungan

3. Profitabilitas

Profitabilitas adalah hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio keuntungan untuk mengukur seberapa besar angka keuntungan menunjukkan semakin baik manajemen dalam mengelola perusahaan.45 Pada penelitian ini rasio profitabilitas yang digunakan adalah return on asset (ROA) yang digunakan untuk mengukur sejauh mana asset khususnya aktiva produktif (pembiayaan) yang dimiliki bank dapat menghasilkan laba yang menjadi tujuan dari bisnis perbankan.

Rumus matematis dari ROA sebagai berikut:

Data ROA yang digunakan adalah laporan keuangan bulanan, periode 2015-2017. Data-data tersebut diperoleh

45 Sutrisno, Manajemen Keuangan Teori Konsep dan Aplikasi, Cetakan Ketujuh, (Yogyakarta: Ekoisia, 2009), h. 222

ROA = Laba Bersih Total Asset