PENDAHULUAN

Latar Belakang Masalah

Perusahaan juga harus memperhatikan dampak dari kegiatan operasional tersebut terhadap masyarakat, sehingga dapat menjalankan bisnis yang ramah lingkungan dan berkelanjutan, yang dapat dinilai melalui green Accounting yang dilakukan oleh perusahaan. Berdasarkan data observasi yang telah dilakukan, apabila perusahaan mampu menerapkan prinsip akuntansi hijau secara efektif, maka perusahaan tidak perlu mengeluarkan biaya yang cukup besar untuk mengatasi kendala lingkungan dan menurunnya tingkat profitabilitas perusahaan. . Berdasarkan permasalahan tersebut, jika masih banyak perusahaan yang melakukan pelanggaran etika terkait penerapan green Accounting maka akan menyebabkan profitabilitas perusahaan menurun.

Perusahaan juga menggunakan akuntansi hijau sebagai informasi ketika melakukan transformasi terkait permasalahan lingkungan yang ada. Selain penerapan green Accounting yang erat kaitannya dengan keberlanjutan usaha, Green Accounting juga berkaitan dengan profitabilitas suatu perusahaan yang dinilai dari Return On Asset (ROA). Namun dalam penerapan akuntansi hijau, masih terdapat beberapa perusahaan yang mengalami kesulitan dalam mengukur nilai biaya dan manfaat eksternal yang timbul dari proses industri.

Terdapat juga beberapa penelitian yang telah dilakukan oleh beberapa peneliti terdahulu yaitu menurut Suaidah (2018) green Accounting berpengaruh positif dan signifikan terhadap Profitabilitas. Menurut penelitian Nisa (2020), green Accounting menurut PSAK 57 mempunyai pengaruh positif dan signifikan terhadap profitabilitas.

Rumusan Masalah

Berdasarkan permasalahan dan perbedaan hasil penelitian yang ada, maka peneliti tertarik untuk melakukan penelitian sejenis yang berjudul “Pengaruh Green Accounting Terhadap Profitabilitas Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode”.

Tujuan Penelitian

Manfaat Penelitian

Berdasarkan permasalahan dan perbedaan hasil penelitian yang ada, maka peneliti tertarik untuk melakukan penelitian sejenis dengan judul “Pengaruh Green Accounting Terhadap Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2020”. Penelitian ini diharapkan dapat menjadi referensi dalam pengambilan keputusan investasi pada perusahaan khususnya pada sektor makanan dan minuman dengan memperhatikan variabel Green Accounting. Bagi penelitian selanjutnya, diharapkan peneliti dapat menggunakan penelitian ini sebagai referensi atau bahan referensi untuk memilih topik yang sama dalam penelitian akuntansi hijau dan profitabilitas serta merekomendasikan penambahan variabel penelitian yang berkaitan dengan variabel terkait.

TINJAUAN PUSTAKA

- Landasan Teori

- Teori Legitimasi ( Legitimacy Theory )

- Teori Keagenan (Agency Theory)

- Profitabilitas

- Pengertian Profitabilitas

- Jenis Rasio Profitabilitas

- Akuntansi Lingkungan (Green Accounting)

- Pengertian Akuntansi Lingkungan ( Green Accounting )

- Fungsi dan Peran Green Accounting

- Konsep dan Tujuan Penerapan Green Accounting

- Karakteristik Green Accounting

- Komponen Laporan Green Accounting

- Indikator Green Accounting

- Penelitian Terdahulu

- Kerangka Konseptual

- Hipotesis Penelitian

- Pengaruh Green Accounting terhadap Profitabilias

Menurut Ikhsan (2008), akuntansi hijau merupakan istilah lain yang berkaitan dengan biaya lingkungan dalam praktik akuntansi perusahaan atau institusi. Menurut Yoshi (2012), akuntansi hijau adalah akuntansi yang melibatkan identifikasi, pengukuran, evaluasi dan pengungkapan biaya yang terkait dengan aktivitas perusahaan yang berhubungan dengan lingkungan. Dalam fungsi internal ini, akuntansi hijau bertindak sebagai alat manajemen bisnis dan pengambilan keputusan yang dapat digunakan manajer ketika berhadapan dengan unit bisnis.

Menurut Sutomo (2017), tujuan perusahaan menerapkan akuntansi hijau berkaitan dengan kegiatan pelestarian lingkungan hidup pada perusahaan dan organisasi lain, termasuk organisasi publik dan perusahaan publik lokal. Menurut Sutomo (2018), terdapat tiga ciri akuntansi hijau yang sangat berguna dalam mengevaluasi pengambilan keputusan, yaitu sebagai berikut. Secara umum, posisi aset perusahaan dalam green akuntansi mencakup aset lancar, investasi keuangan, aset tetap, dan aset sumber daya alam.

Menurut Kamir (2012), pengukuran/indikator akuntansi hijau yang baik juga akan berdampak pada kinerja lingkungan yang baik. Berdasarkan penelitian yang dilakukan, terdapat beberapa penelitian yang telah dilakukan mengenai green akuntansi terhadap profitabilitas perusahaan yang diproyeksikan melalui return on assets. Penerapan green akuntansi terhadap profitabilitas perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI) 2015-2019.

Profitabilitas diukur melalui Return On Assets (ROA). 2019) Pengaruh Penerapan Green Accounting Terhadap Profitabilitas Perusahaan. Kerangka konseptual dalam penelitian ini menunjukkan hubungan atau pengaruh Green Accounting (X), variabel independen terhadap profitabilitas (Y), variabel dependen. Hubungan kedua variabel tersebut didasari oleh kemampuan perusahaan dalam mengendalikan biaya lingkungan untuk menjadi industri yang ramah lingkungan, sehingga penerapan green Accounting berpengaruh terhadap profitabilitas perusahaan sehingga meningkatkan keuntungan perusahaan.

Ada beberapa manfaat lain yang diperoleh melalui penerapan Green Accounting yang baik, yaitu perusahaan memiliki citra yang baik di lingkungan perusahaan, baik internal maupun eksternal, serta memenuhi tanggung jawabnya terhadap pemangku kepentingan dan pemegang saham. Terdapat beberapa hasil penelitian terkait Green Accounting yaitu menurut Pratiwi (2018) yang menyatakan bahwa Green Accounting berpengaruh positif dan signifikan terhadap Profitabilitas menurut. Namun perbedaan hasil penelitian yang diperoleh menurut Muniarti dan Savira (2021) yang mengatakan bahwa Green Accounting tidak berpengaruh terhadap return on assets.

Berdasarkan teori dan penelitian sebelumnya yang mendukung hubungan kausal antara green Accounting dan Profitabilitas, maka hipotesis dalam penelitian ini adalah. H : Green Accounting berpengaruh positif dan signifikan terhadap profitabilitas pada perusahaan manufaktur subsektor makanan dan minuman.

METODOLOGI PENELITIAN

- Jenis, Lokasi dan Waktu Penelitian

- Jenis Penelitian

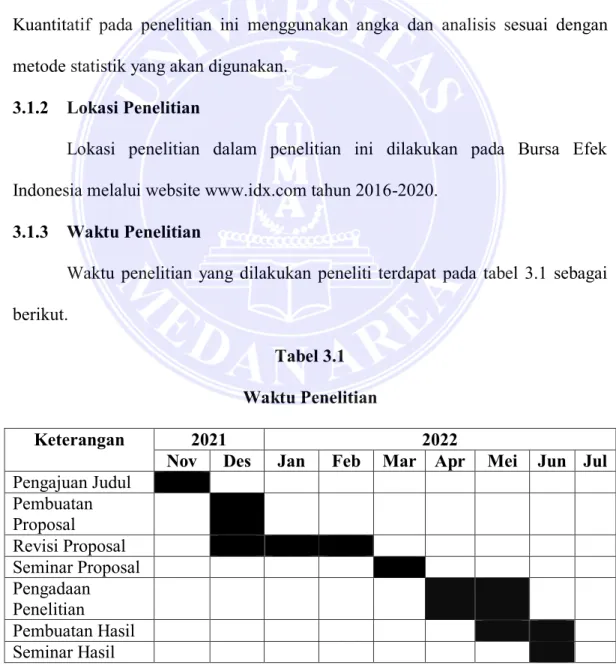

- Lokasi Penelitian

- Waktu Penelitian

- Populasi dan Sampel Penelitan

- Populasi Penelitian

- Sampel Penelitian

- Definisi Operasional Variabel

- Metode Pengumpulan Data

- Metode Analisis Data

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Regresi Linear Sederhana

- Uji Hipotesis

- Uji Hipotesis Secara Parsial

- Uji koefisien Determinasi (R 2 )

Populasi dalam penelitian ini adalah seluruh perusahaan subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang berjumlah 56 perusahaan. Perusahaan subsektor makanan dan minuman menerbitkan laporan keuangan tahunan di Bursa Efek Indonesia periode 2016-2020. Perusahaan subsektor makanan dan minuman yang menerapkan green Accounting metrics menggunakan metode PROPER tahun 2016-2020.

Perusahaan subsektor makanan dan minuman menerbitkan laporan keuangan tahunan di Bursa Efek Indonesia tahun 2016-2020. Perusahaan subsektor makanan dan minuman yang melakukan pengukuran Green Accounting sesuai metode PROPER pada tahun 2016-2020 dan perusahaan yang terdaftar di Kementerian Lingkungan Hidup pada tahun 2016-2020. Akuntansi (X) Akuntansi hijau adalah proses pengenalan, pengukuran nilai, pencatatan, pelaporan dan pengendalian secara terpadu objek, transaksi atau peristiwa keuangan, sosial dan lingkungan dalam proses akuntansi untuk menghasilkan informasi akuntansi, sosial dan keuangan.

Metode dokumentasi dalam penelitian ini dilakukan dengan mengumpulkan data sekunder berupa survei melalui Bursa Efek Indonesia (BEI) melalui website www.idx.co.id, data dari laporan tahunan perusahaan dan melalui situs resmi Bursa Efek Indonesia. perusahaan yang sedang diteliti. Dalam penelitian ini penulis mencoba memperoleh beberapa informasi dari ilmu pengetahuan yang dapat dijadikan pedoman dalam penelitian, yaitu dengan bantuan studi kepustakaan, mempelajari, meneliti, menelaah dan mengulas buku-buku sastra, majalah, buletin, hasil-hasil penelitian. simposium terkait penelitian. untuk memperoleh materi yang bermanfaat.akan digunakan sebagai landasan teori. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier sederhana yang digunakan untuk menguji pengaruh antara variabel bebas terhadap variabel terikat, yang digunakan untuk menguji variabel moderasi mengingat hubungan antara variabel bebas dan variabel terikat. .

Menurut Ghozali, Analisis Statistik Deskriptif bertujuan untuk menjelaskan gambaran data seluruh variabel yang akan dimasukkan dalam penelitian ditinjau dari nilai minimum, nilai maksimum, mean, varians dan standar deviasi. Menurut Ghozali, tujuan uji normalitas adalah untuk menguji apakah dalam model regresi variabel perancu atau residu berdistribusi normal atau tidak. Uji regresi linier sederhana digunakan untuk mengetahui sejauh mana variabel independen yaitu Green Accounting (X) mempengaruhi variabel dependen yaitu Profitabilitas (Y) yang diinterpretasikan menggunakan Return on Assets.

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan pada bab sebelumnya, dapat disimpulkan bahwa akuntansi hijau mempunyai hubungan satu arah (positif) terhadap profitabilitas, sehingga hipotesis yang menyatakan bahwa akuntansi hijau dapat berpengaruh positif dan signifikan terhadap profitabilitas. profitabilitas telah diterima. Bagi akademisi dan peneliti selanjutnya, penelitian ini dapat menjadi sumber literatur untuk penelitian selanjutnya dengan variabel sejenis yang akan diteliti pada periode berikutnya dan peneliti dapat menambahkan variabel independen lain yang belum diteliti dalam penelitian ini. Pengaruh green Accounting, Solvabilitas dan Profitabilitas terhadap Harga Saham pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2016-2019.

Pengaruh Profitabilitas dan Solvabilitas Terhadap Harga Saham Pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia Tahun 2009-2011. Faktor-faktor yang mempengaruhi perilaku konsumen terhadap Green Accounting di wilayah kerja Puskesmas Sekernan Ilir Kabupaten Serdang.

HASIL DAN PEMBAHASAN

Hasil Penelitian

- Deskripsi Objek Penelitian

Hasil Uji Statistik Deskriptif

Hasil Uji Asumsi Klasik

- Hasil Uji Normalitas

- Hasil Uji Heteroskedastisitas

- Hasil Uji Autokorelasi

Hasil Uji Analisis Regresi Linear Sederhana

Hasil Uji Hipotesis

- Hasil Uji T (Parsial)

- Hasil Uji Determinasi (R 2 )

Pembahasan

- Pengaruh Green Accounting terhadap Profitabilitas pada

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Pengaruh Penerapan Green Accounting, Kepemilikan Saham Publik, Publikasi CSR terhadap Pengungkapan CSR dengan Kinerja Keuangan sebagai Variabel Intervening Tahun 2011-2015.