L

A

M

P

I

R

A

Lampiran 1.

Data Penjualan Kredit Perusahaan Tahun 2008-2011 Pada Industri Makanan & Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI)

(dalam jutaan rupiah)

Kode Penjualan Bersih

2008 2009 2010 2011

ADES 129.542 134.438 218.748 299.409

AISA 489.172 533.194 705.220 1.752.802

CEKA 1.963.638 1.194.544 718.205 1.238.169

DLTA 673.770 740.681 547.816 1.394.152

INDF 38.799.279 37.140.830 38.403.360 45.332.256 MLBI 1.325.661 1.616.264 1.790.164 1.858.750 MYOR 3.907.674 4.777.175 7.224.165 9.453.865

PSDN 713.114 592.358 928.527 1.246.290

SKLT 313.125 276.312 314.146 344.435

STTP 624.401 627.115 762.613 1.027.684

ULTJ 1.362.607 1.613.928 1.880.411 2.102.383 Sumber : idx laporan keuangan tahunan, 2013

Lampiran 2.

Data Rata-Rata Piutang Perusahaan Tahun 2007-2011 Pada Industri Makanan & Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Kode Rata-Rata Piutang

2008 2009 2010 2011

ADES 16.042 20.093 95.929 67.700

AISA 83.858 145.080 163.024 473.758

CEKA 133.057 66.449 112.250 153.392

DLTA 137.440 134.429 205.980 175.236

INDF 2.760.971 2.296.474 2.686.273 2.911.803

MLBI 107.305 94.348 221.236 261.690

MYOR 751.626 880.906 1.328.534 1.673.227

PSDN 18.978 37.167 71.599 62.903

SKLT 42.706 30.333 37.550 45.516

STTP 73.625 61.749 112.961 113.928

ULTJ 151.205 178.089 193.511 255.494

Lampiran 3.

Data Perputaran Piutang (Receivable Turnover) Perusahaan Tahun 2008-2011 Pada Industri Makanan & Minuman Yang Terdaftar Di Bursa Efek

Indonesia (BEI)

Kode Perputaran Piutang (Receivable Turnover)

2008 2009 2010 2011

ADES 7,9452 7,4409 3,7708 3,6596

AISA 5,9248 4,658 4,5778 5,5052

CEKA 23,278 11,975 8,0382 9,3221

DLTA 3,7428 5,4488 3,2186 7,3142

INDF 15,13 14,6876 15,4145 16,1957

MLBI 12,1065 16,0302 11,3451 7,6979

MYOR 5,8427 5,8525 6,5394 6,2989

PSDN 21,1842 21,101 17,0738 18,5319

SKLT 7,1385 7,5661 9,2555 8,293

STTP 9,0084 9,2649 8,73 9,0589

ULTJ 8,6851 9,8024 10,1206 9,3646

Total 119,9862 113,8274 98,0843 101,2420

Minimum 3,7428 4,6580 3,2186 3,6596

Maximum 23,2780 21,1010 17,0738 18,5319

Rata-Rata 10,9078 10,3479 8,9168 9,2038

Lampiran 4.

Data Laba Bersih Perusahaan Tahun 2008-2011 Pada Industri Makanan & Minuman Yang Terdaftar di BEI

Kode 2008 2009 2010 2011

Sumber : idx laporan keuangan, 2013

Lampiran 5.

Data Total Aktiva Perusahaan Tahun 2008-2011 Pada Industri Makanan & Minuman Yang Terdaftar di BEI

Lampiran 6.

Data Return On Asset (ROA) Perusahaan Tahun 2008-2011 Pada Industri Makanan & Minuman Yang Terdaftar Di Bursa Efek Indonesia

(BEI)

Kode Return On Asset (ROA)

2008 2009 2010 2011

ADES -0,1656 0,0976 0,1034 0,0415

AISA 0,0521 0,0389 0,0486 0,043

CEKA 0,0697 0,1233 0,0474 0,0931

DLTA 0,1686 0,2341 0,2723 0,227

INDF 0,0657 0,1006 0,1149 0,0914

MLBI 0,3335 0,4756 0,5225 0,4187

MYOR 0,0938 0,1552 0,1497 0,0609

PSDN 0,1465 0,1656 0,0946 0,0692

SKLT 0,0367 0,0633 0,031 0,0279

STTP 0,0059 0,0726 0,0694 0,0646

ULTJ 0,1544 0,0567 0,1011 0,0876

Total 0,9613 1,5761 1,5566 1,2249

Minimum -0,1656 0,0315 0,0310 0,0279

Maximum 0,3335 0,4756 0,5225 0,4187

Rata-Rata 0,0874 0,1433 0,1415 0,1114

Lampiran 7.

Data Penelitian Sebelum Transformasi

Kode PerputaranPiutang ROA

SKLT 8,293 0,0279

Sumber : data olahan peneliti, 2013

Lampiran 8.

Data Penelitian Sesudah Transformasi

Kode Ln_PerputaranPiutang Ln_ROA

MLBI 2,43 -0,65

Sumber : data olahan peneliti, 2013

Lampiran 9.

Output Penelitian Sebelum Transformasi Data

Descriptive Statistics Mean Std.

Deviation N

ROA ,120884 ,1242766 44

Correlations

a. Predictors: (Constant), PerputaranPiutang b. Dependent Variable: ROA

Coefficientsa

PerputaranPiutang ,003 ,004 ,114 ,743 ,462

Histogram

(sebelum transformasi data)

Sumber : data olahan peneliti spss, 2013

Normal Probability Plot (sebelum transformasi data)

Scatterplot

(sebelum transformasi data)

Sumber : data olahan peneliti spss, 2013

Lampiran 10.

Output Penelitian Setelah Transformasi Data

Descriptive Statistics Mean Std.

Deviation N

LN_ROA -2,3928 ,84523 43

LN_PerputaranPiu

tang 2,1672 ,50578 43

Correlations LN_RO A

LN_PerputaranPiu tang

Pearson Correlation

LN_ROA 1,000 ,121

LN_PerputaranPiu

Sig. (1-tailed) LN_ROA . ,219

a. Predictors: (Constant), LN_PerputaranPiutang b. Dependent Variable: LN_ROA

Coefficientsa

Piutang ,203 ,259 ,121 ,782 ,439

Histogram

(setelah transformasi data)

Sumber : data olahan peneliti spss, 2013

Normal Probability Plot (setelah transformasi data)

Scatterplot

(setelah transformasi data)

DAFTAR PUSTAKA

Buku

Bodnar, George H. 2006. Sistem Informasi Akuntansi. Yogyakarta : Andi

Brealey, Richard A, dkk. 2008. Dasar – dasar Manajemen Keuangan Perusahaan. Jakarta : Erlangga

Halim, Abdul. 2007. Manajemen Keuangan Bisnis. Bogor : Ghalia Indonesia Horne, James C Van and Jhon M Wachowicz. 2005. Fundamental Of Financial

Management Prinsip-prinsip Manajemen Keuangan. Jakarta : Salemba Empat

Husnan, Suad. 2008. Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Pendek. Yogyakarta : BPFE

Juliandi, Azuar. 2013. Metode Penelitian Kuantitatif untuk Ilmu-Ilmu Bisnis. Medan : M2000

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta : PT. RajaGrafindo Persada

Keown, Arthur J, dkk. 2010. Manajemen Keuangan. Jakarta : Indeks Munawir. 2007. Analisis Laporan Keuangan. Yogyakarta : Liberty

Santoso, Iman. 2007. Akuntansi Keuangan Menengah. Bandung : PT Refika Aditama

Sartono, Agus. 2010. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Sanusi, Anwar. 2011. Metode Penelitian Bisnis. Jakarta Selatan : Salemba Empat Sjahrial, Dermawan. 2007. Manajemen Keuangan Lanjutan. Jakarta : Mitra

Wacana Media

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung : Alfabeta

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung : Alfabeta

Syamsuddin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta : PT. RajaGrafindo Persada

Wiagustini, Ni luh Putu. 2010. Dasar – Dasar Manajemen Keuangan. Denpasar. Udayana University Press.

Ambarita, Marisa. 2011. Pengaruh perputaran piutang terhadap Return On Asset (ROA) pada perusahaan Barang Konsumsi yang terdaftar di BEI. Medan : Jurnal

repository.usu.ac.id

Aryati, Dian. 2012. Jurnal Account Receivable and Bad Debt.

Bramasto, Ari. 2007. Analisis Perputaran Aktiva Tetap dan Perputaran Piutang Kaitannya Terhadap Return On Assets Pada PT. POS Indonesia (PERSERO) Bandung. Jurnal Ekonomi Unikom, Vol. 9, No. 2, hal. 215 – 230.

www.managedaily.co.id

Hutami, Ridha. 2010. Pengaruh Perputaran piutang dan Perputaran persediaan Terhadap Rentabilitas ekonomis Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Medan : repository.usu.ac.id

KD, Martinus. 2006. Analisis Efektivitas Pengelolaan Piutang Atas Penjualan Kredit Dan Pengaruhnya Terhadap Profitabilitas Pada PT. Akari Indonesia Cabang Medan. Medan : repository.usu.ac.id

Putra, Lutfi Jaya. 2012. Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas (Studi Kasus : PT. Indofood Sukses Makmur Tbk.). Jurnal Ekonomi Gunadarma, Vol. 9. No. 1, hal. 1 – 10.

Sianipar, Sonta D. 2010. Pengaruh Perputaran Piutang Dan Persediaan Terhadap Rentabilitas Ekonomi Pada Perusahaan Dagang Yang Terdaftar Di Bursa Efek Indonesia. Medan : repository.usu.ac.id

Theresia, Esther. 2009. Pengaruh Perputaran Piutang Usaha dan Perputaran Persediaan Terhadap Tingkat Rentabilitas Perusahaan Otomotif dan Komponennya Yang Terdaftar di Bursa Efek Indonesia. Medan : repository.usu.ac.id

Badan Kependudukan & Keluarga Berencana (BKKBN). 2013. Jumlah Penduduk Indonesia. Jakarta

Website

Kementrian Perindustrian Republik Indonesia. 2013. Data perkembangan industry makanan & minuman. Jakarta :

Majalah

BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah bentuk penelitian kuantitatif, yaitu penelitian yang menggunakan model-model

matematis, teori-teori serta hipotesis (Juliandi, 2013:12). Dimana data yang dikumpulkan dalam penelitian ini berupa angka-angka yang berasal dari laporan keuangan perusahaan pada industri makanan & minuman yang terdaftar di Bursa

Efek Indonesia pada tahun 2007 sampai 2011.

Dilihat dari cara penjelasannya peneliti menggunakan pendekatan

asosiatif, dimana pendekatan ini bertujuan untuk mengetahui hubungan antara variabel (Sugiyono, 2008:55). Hal ini sesuai dengan rumusan masalah dan tujuan penelitian yang ingin dicapai peneliti yaitu peneliti ingin melihat apakah ada

pengaruh perputaran piutang (independen) terhadap profitabilitas perusahaan (dependen).

3.2 Populasi dan Sampel 3.2.1 Populasi

Sugiyono (2010:80) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan

Populasi pada penelitian ini adalah seluruh perusahaan industri makanan &

minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2007 sampai 2011. Berikut akan disajikan jumlah perusahaan yang terdaftar pada periode 2007 sampai 2011.

Tabel 3.1

Jumlah Perusahaan Yang Terdaftar di BEI periode 2007-2011

SubSektor Jumlah Perusahaan yang Terdaftar di BEI

2007 2008 2009 2010 2011

Food & Beverages Industri

15 14 13 15 14

Sumber : idx fact book 2007-2011

Mengacu pada pengertian populasi menurut Sugiyono (2010) diatas maka selanjutnya peneliti akan menetapkan beberapa kriteria untuk menentukan total

populasi. Adapun karakteristik populasi tersebut adalah sebagai berikut :

a. Perusahaan yang dijadikan sampel adalah perusahaan barang konsumsi

makanan & minuman yang terdaftar di Bursa Efek Indonesia yang telah menerbitkan laporan keuangan pada periode waktu 2007-2011.

b. Perusahaan yang masih terdaftar (listing) di Bursa Efek Indonesia selama

periode 2007 sampai 2011.

c. Perusahaan yang menerbitkan laporan keuangan terutama laporan laba-rugi dan

neraca yang telah diaudit selama periode 2007 sampai 2011.

d. Data yang dimiliki perusahaan lengkap sesuai dengan karakteristik data yang dibutuhkan peneliti.

perusahaan pada subsektor industri makanan & minuman di BEI. Jumlah tersebut

merupakan total populasi dalam penelitian.

3.2.2 Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

teknik sampling jenuh. Teknik sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2008:78).

Istilah lain dari teknik sampling jenuh yaitu sensus, dimana semua anggota populasi dijadikan sampel. Sehingga dalam penelitian ini seluruh populasi yang berjumlah 11 akan dijadikan sampel oleh peneliti. Daftar sampel yang dijadikan

unit analisis dalam penelitian dapat dilihat sebagai berikut.

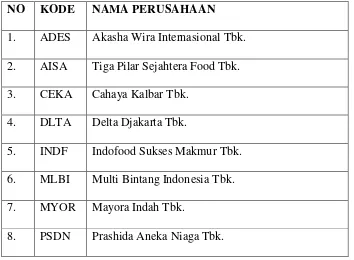

Tabel 3.2

Daftar Perusahaan Industri Makanan & Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2007-2011

NO KODE NAMA PERUSAHAAN

1. ADES Akasha Wira Internasional Tbk.

2. AISA Tiga Pilar Sejahtera Food Tbk.

3. CEKA Cahaya Kalbar Tbk.

4. DLTA Delta Djakarta Tbk.

5. INDF Indofood Sukses Makmur Tbk.

6. MLBI Multi Bintang Indonesia Tbk.

7. MYOR Mayora Indah Tbk.

9. SKLT Sekar Laut Tbk.

10. STTP Siantar Top Tbk.

11. ULTJ Ultrajaya Milk Industriy Trading Tbk.

Sumber :

3.3 Hipotesis

Menurut Sumadi (2012:21) hipotesis penelitian adalah jawaban sementara

terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris. Hipotesis dapat juga berupa pernyataan yang menggambarkan atau memprediksi hubungan-hubungan tertentu diantara dua variable atau lebih.

Berdasarkan rumusan masalah, tinjauan pustaka dan kerangka konseptual maka hipotesis dalam penelitian ini adalah :

H0 : tidak ada pengaruh antara perputaran piutang dengan profitabilitas perusahaan pada industri makanan & minuman yang terdaftar di Bursa Efek Indonesia.

H1 : ada pengaruh antara perputaran piutang dengan profitabilitas perusahaan pada industri makanan & minuman yang terdaftar di

Bursa Efek Indonesia.

3.4 Definisi Konsep

Definisi konsep bertujuan untuk mempermudah pemahaman peneliti tentang penelitian yang dilakukan. Adapun definisi konsep pada penelitian ini

1. Piutang usaha

Menurut Munawir (2007:15) piutang usaha merupakan tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Semakin besar penjualan, maka akan semakin

memperbesar piutang usaha (Keown, 2010:303). Perbesaran piutang usaha dapat lebih ditingkatkan dengan menentukan kebijakan kredit dan

penagihannya.

2. Perputaran Piutang

Perputaran piutang adalah usaha untuk mengukur seberapa sering piutang

usaha berputar dalam satu periode. Menurut Munawir (2007:75) mengatakan bahwa “posisi piutang dan taksiran waktu pengumpulannya dapat dinilai

dengan menghitung tingkat perputaran piutang (receivable turnover) yaitu dengan membagi total penjualan kredit neto dengan piutang rata-rata.

3. Profitabilitas

Profitabilitas merupakan salah satu rasio keuangan yang mengukur kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2012:196). Rasio

ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen laporan keuangan, tujuannya agar

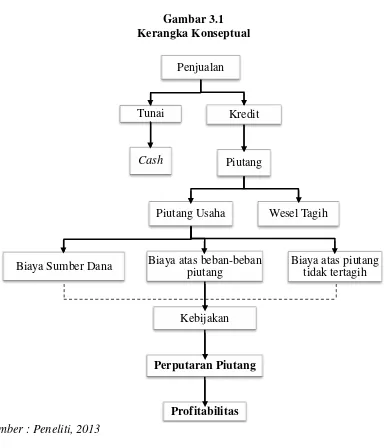

3.5 Kerangka Konseptual

Kerangka konseptual merupakan suatu pernyataan yang terdiri dari satu atau lebih konsep. Kerangka konseptual juga memberikan gambaran antar variabel. Menurut Uma Sekaran dalam Sugiyono (2010:60) mengemukakan

bahwa, kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diindentifikasi sebagai masalah

yang penting.

Kerangka konseptual memberikan pemahaman tentang variabel peneltian dan tujuan penelitian lewat satu gambaran konsep. Adapun kerangka konseptual

Gambar 3.1 Kerangka Konseptual

Sumber : Peneliti, 2013

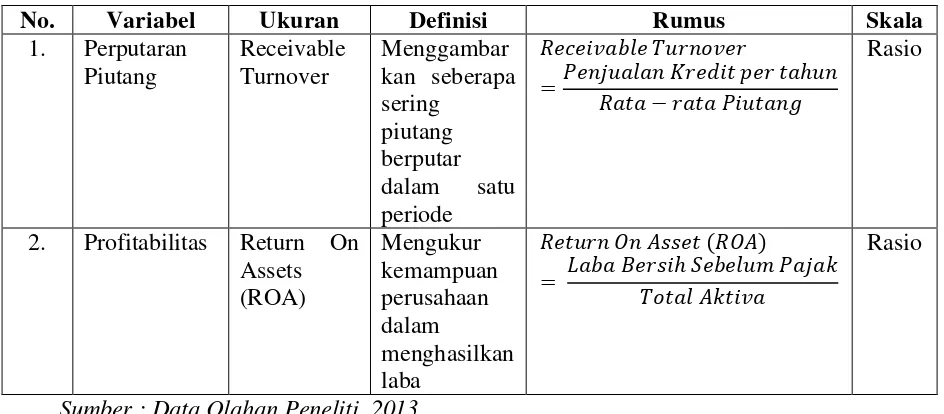

3.6 Definisi Operasional

Definisi operasional menjelaskan tentang elemen-elemen yang diobservasi secara lebih singkat. Adapun definisi operasional dari kedua variabel penelitian ini

adalah sebagai berikut :

Penjualan

Tunai

Cash

Kredit

Piutang

Piutang Usaha

Biaya Sumber Dana Biaya atas beban-beban piutang

Kebijakan

Perputaran Piutang

Profitabilitas

Tabel 3.3

2. Profitabilitas Return On Assets

Sumber : Data Olahan Peneliti, 2013

3.7 Teknik Pengumpulan Data 3.7.1 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder dan bersifat kuantitatif. Data sekunder yaitu data yang diperoleh secara langsung dari sumbernya dan telah tersedia di instansi dimana penelitian

dilakukan (Sanusi, 2011:104). Data yang digunakan peneliti adalah data time

series (runtun waktu) yang dipublikasikan dari tahun 2007-2011 di Bursa Efek Indonesia. Peneliti hanya menggunakan data selama 5 periode disebabkan karena data yang dipublikasikan oleh Bursa Efek telah disesuaikan dari tahun terbentuknya Bursa Efek Indonesia. Dimana Bursa Efek Indonesia (BEI)

perusahaan-perusahaan yang terdaftar di BEI belum sepenuhnya

mempublikasikan laporan keuangannya. Sehingga data yang digunakan hanya dimulai dari periode 2007 sampai 2011.

Adapun data yang digunakan dalam penelitian ini berupa laporan

keuangan tahunan yang diterbitkan oleh industri makanan & minuman yang berkaitan dengan variabel penelitian, yaitu :

1. Laporan laba rugi perusahaan periode 2007-2011 2. Neraca perusahaan periode 2007-2011

3.7.2 Teknik Pengumpulan Data

Untuk memperoleh data sekunder berupa laporan keuangan tahunan, maka teknik pengumpulan data dilakukan dengan cara dokumentasi. Cara ini dilakukan

peneliti untuk mengumpulkan data sekunder dengan media internet dengan cara

mengakses situs

Melalui situs resmi BEI peneliti dapat mengunduh laporan keuangan tahunan perusahaan pada industri makanan & minuman untuk periode 2007 sampai 2011.

Selain laporan keuangan tahunan, peneliti juga mengunduh data ICMD

(Indonesia Capital Market Directory) periode 2008-2011. Data ini merupakan ringkasan kinerja perusahaan tercatat yang merupakan data tambahan untuk

3.8 Teknik Analisis Data

Sebelum dilaksanakannya penelitian, terlebih dahulu harus ditetapkan teknik analisis data. Teknik analisis data digunakan peneliti untuk menganalisis data yang telah dikumpulkan, termasuk pengujian dengan menggunakan program

IBM SPSS 20. Adapun teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut.

1. Analisis Regresi Linier Sederhana

Analisi regresi yang digunakan untuk menyatakan hubungan antara dua

variabel yaitu analisis regresi linier sederhana. Analisis regresi ini terdiri dari dua variabel yaitu perputaran piutang (independent) dan profitabilitas (dependent).

Regresi linier sederhana menyatakan hubungan kausalitas antara dua variabel dan memperkirakan nilai variabel terikat berdasarkan nilai variabel bebas. Menurut Sanusi (2011:132), persamaan regresi ini dapat dinyatakan dengan persamaan

matematika, yaitu :

�= �+��+�

Dimana :

Y = Profitabilitas dengan menggunakan Rasio Return On Asset (ROA) X = Perputaran Piutang

a = konstanta b = koefisien regresi

e = variabel pengganggu (residual)

Teknik analisis regresi yang baik harus memenuhi syarat asumsi klasik, sehingga sebelum dilakukan analisis regresi linier sederhana peneliti terlebih

model regresi. Adapun pengujian asumsi klasik tersebut akan dijelaskan sebagai

berikut.

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk menghasilkan nilai-nilai koefisien sebagai penduga yang tidak bias dari varibel-variabel penelitian yang digunakan

sebelum dilakukannya uji regresi linier (Sanusi, 2011:135). Adapun pengujian asumsi klasik yang dilakukan peneliti atas syarat dari pengujian model regresi linier yaitu sebagai berikut.

a. Uji Normalitas

Menurut Juliandi (2013:174) pengujian normalitas data digunakan

untuk melihat apakah dalam model regresi, variabel dependen dan independennya memiliki distribusi normal atau tidak. Cara yang digunakan untuk menguji normalitas data yaitu dapat dilakukan dengan analisis

statistik dan analisis grafik.

Pada analisis statistik normalitas data dapat dideteksi dengan melihat

nilai Kolmogorov-Smirnov. Dimana kriteria untuk menentukan normal atau tidaknya data dapat dilihat pada nilai probabilitasnya. Data adalah normal, jika nilai Kolmogorov-Smirnov adalah tidak signifikan (Asymp. Sig (2-tailed) > α 0,05).

Sedangkan pada analisis grafik, normalitas data dapat dideteksi

(2013: 174) yaitu “jika data menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas.”

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menguji apakah dalam model regresi, terjadi ketidaksamaan varians data residual dari suatu

pengamatan yang lain. Model yang baik adalah model yang tidak terjadi heteroskedastisitas.

Gejala heteroskedastisitas dapat diuji dengan melihat grafik

scatterplot. Menurut Santoso (2000) dalam Juliandi (2013:176), dasar pengambilan keputusan dalam uji heteroskedastisitas adalah :

1. Jika pola tertentu seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur, maka terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik (poin-poin) menyebar

dibawah dan diatas angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

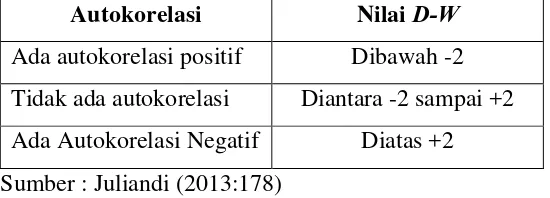

c. Uji Autokorelasi

Menurut Ghozali (2011) dalam Juliandi (2013:178) uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier ada

korelasi antara kesalahan penggangu pada periode ke t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah model

Cara yang dapat digunakan untuk mengidentifikasi ada tidaknya

autokorelasi adalah dengan melihat nilai Durbin-Watson (D-W) yaitu sebagai berikut :

Tabel 3.4

Kriteria Pengambilan Keputusan Uji Durbin-Watson

Autokorelasi Nilai D-W

Ada autokorelasi positif Dibawah -2 Tidak ada autokorelasi Diantara -2 sampai +2 Ada Autokorelasi Negatif Diatas +2 Sumber : Juliandi (2013:178)

3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) menjelaskan proporsi variasi dalam variabel

terikat yang dijelaskan oleh variabel bebas secara bersama-sama (Sanusi, 2011:136). Koefisien ini digunakan untuk mengetahui seberapa besar (persentase)

pengaruh yang timbul oleh perputaran piutang terhadap profitabilitas perusahaan. Jika R2 semakin besar (mendekati 1), maka dapat dikatakan bahwa pengaruh varibel bebas (perputaran piutang) adalah besar terhadap variabel terikat

4. Uji Hipotesis

Uji hipotesis dimaksudkan untuk membuktikan kebenaran atas jawaban sementara peneliti melalui data yang terkumpul. Karena peneliti bermaksud menganalisis regresi linier sederhana, maka nilai yang digunakan untuk menguji

hipotesisnya adalah nilai t.

Langkah-langkah pengujian hipotesis pada hubungan sederhana, yaitu :

1. Hipotesis

H0 : tidak ada pengaruh signifikan antara perputaran piutang dan profitabilitas

H1 : ada pengaruh signifikan antara perputaran piutang dan profitabilitas

2. Kriteria Penarikan Kesimpulan

BAB IV

HASIL PENELITIAN

4.1 Deskripsi Objek Penelitian

Objek penelitian dalam penelitian ini adalah industri makanan & minuman

(food & beverages industry) yang terdaftar di Bursa Efek Indonesia. Industri makanan dan minuman merupakan bagian dari industri barang konsumsi (consumer goods) di Indonesia. Industri makanan dan minuman termasuk jenis

industri yang cukup berkembang, keadaan tersebut dapat dilihat dari banyaknya pengusaha yang bergerak diindustri ini dibanding dengan industri barang

konsumsi (consumer goods) lainnya, seperti industri rokok, farmasi, kosmetik & barang keperluan rumah tangga, serta peralatan rumah tangga.

Cabang industri ini merupakan industri yang cukup banyak menghasilkan

devisa dan mampu menyerap tenaga kerja dalam jumlah yang cukup besar. Sehingga bagi perekonomian Indonesia sektor industri ini merupakan salah satu

sector industri yang penting, karena mampu memberikan kontribusi yang cukup besar terhadap pertumbuhan ekonomi nasional. Pada tahun 2007, cabang industri ini berhasil meraih nilai ekspor sebesar US $7,75 miliar dan sampai pada bulan

Mei 2008, cabang industri ini telah menghasilkan devisa sebesar US $4,6 miliar dengan Negara tujuan ekspor utama produk industri ini adalah Singapura, Jepang

Pertumbuhan industri juga didukung dengan pola konsumsi masyarakat

yang menunjukkan angka yang positif. Data pengeluaran masyarakat per kapita menunjukkan bahwa pola konsumsi masyarakat Indonesia sudah bergeser. Meskipun padi-padian masih digemari, tapi masyarakat cenderung lebih suka

mengkonsumsi makanan siap saji atau instan. Berikut data pertumbuhan industri dimulai dari tahun 2009 sampai dengan 2011.

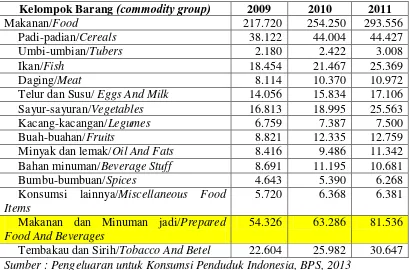

Tabel 4.1

Data Pertumbuhan Industri Makanan dan Minumana tahun 2009-2011 Kelompok Barang (commodity group) 2009 2010 2011

Makanan/Food 217.720 254.250 293.556

Padi-padian/Cereals 38.122 44.004 44.427

Umbi-umbian/Tubers 2.180 2.422 3.008

Ikan/Fish 18.454 21.467 25.369

Daging/Meat 8.114 10.370 10.972

Telur dan Susu/ Eggs And Milk 14.056 15.834 17.106 Sayur-sayuran/Vegetables 16.813 18.995 25.563

Kacang-kacangan/Legumes 6.759 7.387 7.500

Buah-buahan/Fruits 8.821 12.335 12.759

Minyak dan lemak/Oil And Fats 8.416 9.486 11.342 Bahan minuman/Beverage Stuff 8.691 11.195 10.681

Bumbu-bumbuan/Spices 4.643 5.390 6.268

Konsumsi lainnya/Miscellaneous Food Items

5.720 6.368 6.381

Makanan dan Minuman jadi/Prepared Food And Beverages

54.326 63.286 81.536

Tembakau dan Sirih/Tobacco And Betel 22.604 25.982 30.647 Sumber : Pengeluaran untuk Konsumsi Penduduk Indonesia, BPS, 2013

Tidak hanya didukung dengan nilai ekspor dan pola konsumsi masyarakat

yang terus meningkat, volume penjualan pada industri juga dapat dikatakan selalu meningkat tiap tahunnya.

pihak-pihak yang dianggap mempunyai hubungan istimewa pada perusahaan. Kebijakan

piutang dilakukan dengan tujuan untuk meningkatkan keuntungan (profitabilitas) perusahaan, karena piutang dianggap sebagai salah satu account yang penting didalam laporan keuangan yang dapat meningkatkan penjualan sehingga jika

penjualan meningkat perusahaan juga akan mampu meningkatkan laba usahanya. Kebijakan yang dilakukan perusahaan guna mencegah munculnya resiko

yaitu menetapkan penyisihan piutang ragu-ragu berdasarkan penetapan berkala terhadap kemungkinan kolektibilitas piutang masing-masing pelanggan. Manajemen berpendapat bahwa penyisihan atas piutang ragu-ragu tersebut cukup

untuk menutup kemungkinan kerugian yang timbul dari tidak tertagihnya piutang. Tinggi rendahnya peputaran piutang dan tingkat profitabilitas suatu

perusahaan itu dapat dilihat dengan membandingkan nilai rata-rata perusahaannya dengan nilai perputaran piutang dan profitabilitas sebenarnya ditahun tersebut. Berikut akan disajikan besarnya rata-rata perputaran piutang dan profitabilitas

tiap perusahaan pada industri makanan & minuman di Bursa Efek.

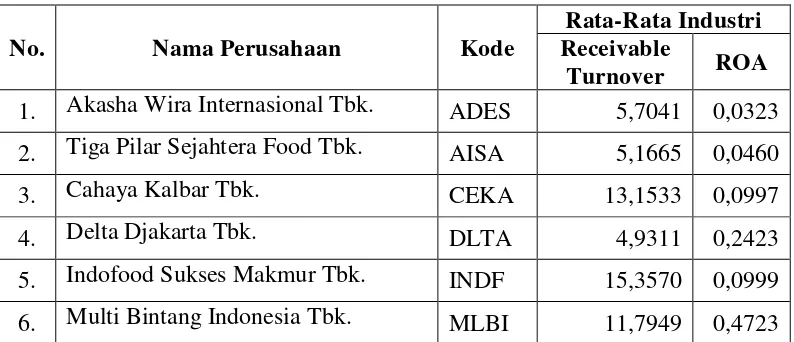

Tabel 4.2

Data Rata-Rata Piutang dan Profitabilitas Perusahaan Selama Periode 2008-2011

No. Nama Perusahaan Kode

Rata-Rata Industri Receivable

Turnover ROA 1. Akasha Wira Internasional Tbk. ADES 5,7041 0,0323 2. Tiga Pilar Sejahtera Food Tbk. AISA 5,1665 0,0460

3. Cahaya Kalbar Tbk. CEKA 13,1533 0,0997

4. Delta Djakarta Tbk. DLTA 4,9311 0,2423

7. Mayora Indah Tbk. MYOR 6,1334 0,1234 8. Prashida Aneka Niaga Tbk. PSDN 19,4727 0,1237

9. Sekar Laut Tbk. SKLT 8,0633 0,0421

10. Siantar Top Tbk. STTP 9,0156 0,0536

11. Ultrajaya Milk Industri Trading Tbk. ULTJ 9,4932 0,0961 Sumber : idx laporan keuangan, olahan peneliti, 2013

Setiap perusahaan memiliki tingkat rata-rata perputaran piutang dan

profitabilitas yang berbeda. Dimana rata-rata tersebut menunjukkan kemampuan perusahaan dalam mengelola keuangannya serta menunjukkan posisi keuangan perusahaan dalam industri. Seberapa besar perusahaan itu digolongkan pada

tingkatan (level) yang berbeda, sehingga rata-rata perputaran piutang dan profibilitas dapat diukur dari tiap perusahaannya. Rata-rata perputaran piutang dan

profitabilitas juga menunjukkan berhasil tidaknya perusahaan dalam mengelola keuangannya, dalam hal ini mengelola piutang dan keuntungan yang diperoleh tiap tahunnya.

Dari table 4.2 dapat dilihat bahwasannya perusahaan yang memiliki rata-rata perputaran piutang industri tertinggi adalah PT. Prashida Aneka Niaga yaitu

sebesar 19,4727 kali. Hal ini menunjukkan kemampuan perusahaan dalam mengelola piutang dan kebijakan kredit yang ditetapkannya. Sedangkan perusahaan yang memiliki tingkat rata-rata ROA industri tertinggi adalah PT.

Multi Bintang Indonesia yaitu sebesar 47,23%. Angka yang cukup tinggi dibanding perusahaan sejenis lainnya. Hal tersebut menunjukkan kondisi dan

4.2 Penyajian Data

Penyajian data merupakan aktivitas atau kegiatan penelitian dalam mendeskripsikan data yang telah dikumpulkan dan bertujuan untuk memudahkan peneliti dalam memperlihatkan perkembangan suatu keadaan serta untuk

membuat perbandingan. Data yang disajikan peneliti berupa data sampel, data kedua variabel penelitian, yaitu hasil perhitungan rasio perputaran piutang dan

rasio ROA serta seluruh data yang terkait dengan perhitungan kedua rasio.

4.2.1 Data Sampel Penelitian

Peneliti menggunakan data time series selama periode 2007 sampai 2011

dengan objek penelitian yaitu industri makanan dan minuman di Bursa Efek Indonesia. Sebanyak 11 perusahaan dijadikan sampel penelitian. Berikut akan disajikan table perusahaan beserta tanggal berdiri dan listingnya di BEI.

Tabel 4.3

Daftar Unit Analisis Industri Makanan & Minuman Periode 2007-2011

No. Kode Nama Perusahaan Tanggal Berdiri Tanggal Listing

(IPO)

1. ADES Akasha Wira Internasional Tbk. 6 Maret 1985 13 Juni 1994

2. AISA Tiga Pilar Sejahtera Food Tbk. 31 Mei 1991 11 Juni 1997

3. CEKA Cahaya Kalbar Tbk. 3 Februari 1986 9 Juli 1996

4. DLTA Delta Djakarta Tbk. 15 Juni 1970 12 Februari 1984

5. INDF Indofood Sukses Makmur Tbk. 14 Agustus 1990 14 Juli 1994

6. MLBI Multi Bintang Indonesia Tbk. 3 Juni 1929 17 Januari 1994

7. MYOR Mayora Indah Tbk. 17 Februari 1977 4 Juli 1990

8. PSDN Prashida Aneka Niaga Tbk. 16 April 1974 18 Oktober 1994

10. STTP Siantar Top Tbk. 12 Mei 1987 16 Desember 1996

11. ULTJ Ultrajaya Milk Industri Trading Tbk. 2 November 1970 2 Juli 1990

Sumber : idx fact book, 2013, diolah peneliti

Tabel 4.3 diatas memberikan gambaran bahwa seluruh perusahaan yang

dijadikan sampel masih terdaftar di Bursa Efek Indonesia selama periode 2007 sampai 2011. Tanggal listing (pencatatan) atau Initial Public Offering (IPO) menunjukkan tanggal pencatatan resmi suatu saham yang tercatat di Bursa Efek

dan untuk pertama kalinya suatu saham diperdagangkan di Bursa Efek. Tanggal tersebut akan terus berlaku selama perusahaan masih ingin mencatatkan sahamnya

di Bursa Efek, kecuali jika perusahaan itu memutuskan keluar (delisting) dari Bursa Efek Indonesia (BEI) karena ingin go private, dan kembali mencatatkan (relisting) saham perusahaannya maka tanggal listing atau IPO secara otomatis

akan berubah.

4.2.2 Data Variabel Penelitian

Penelitian dilakukan dengan menghitung rasio keuangan selama 4 periode, yaitu dimulai dari tahun 2008 sampai 2011 sehingga data penelitian secara

keseluruhan berjumlah 44 pengamatan. Akan tetapi, pengambilan data sekunder dilakukan peneliti mulai dari tahun 2007 karena untuk menghitung rata-rata piutang, peneliti harus menggunakan data periode tahun sebelumnya.

Variabel penelitian terdiri dari perputaran piutang dan profitabilitas, Penggunaan kedua variabel tersebut bertujuan untuk melihat bagaimana

berputar dalam satu periode. Sedangkan rasio Return On Asset (ROA) merupakan

rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan keuntungan dilihat dari total aktivanya.

Seperti yang telah diuraikan pada bab sebelumnya, bahwa tinggi

rendahnya perputaran piutang juga mempengaruhi laba atau profitabilitas perusahaan. Semakin tinggi perputaran piutang berarti semakin tinggi pula

profitabilitasnya (Kasmir, 2012:254). Hal ini disebabkan modal yang ditanamkan dalam piutang dapat meningkatkan penjualan kredit usaha, sehingga tingginya volume penjualan memberikan keuntungan yang besar bagi perusahaan.

Rasio perputaran piutang ditentukan dengan membandingkan penjualan kredit perusahaan dengan rata-rata piutangnya. Sedangkan rasio Return On Asset

(ROA) ditentukan dengan membadingkan laba sebelum pajak dengan total aktiva perusahaan. Berikut akan disajikan data-data yang digunakan untuk menganalisis rasio perputaran piutang dan rasio ROA selama periode 2008 sampai 2011.

a. Variabel Perputaran Piutang

Perputaran piutang ditentukan dengan membandingkan nilai penjualan kredit dengan rata-rata piutang. Adapun rumus perputaran piutang sebagai berikut.

������������������=��������������������ℎ��

���� − �����������

Dari rumus tersebut, diketahui bahwa data yang dibutuhkan berupa data penjualan kredit dan rata-rata piutang untuk menghasilkan nilai perputaran

piutang. Berikut akan disajikan data penjualan kredit dan rata-rata piutang.

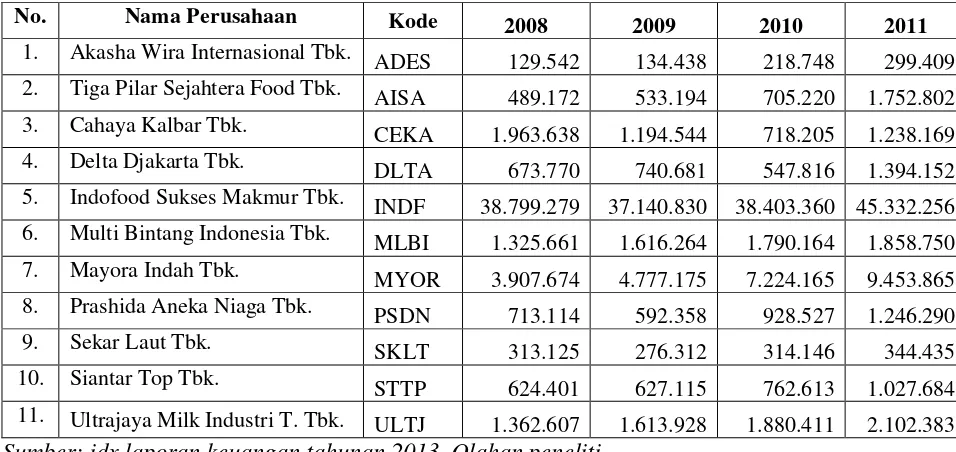

Data Penjualan Kredit Periode 2008-2011

(Disajikan dalam jutaan rupiah)

No. Nama Perusahaan Kode 2008 2009 2010 2011

1. Akasha Wira Internasional Tbk. ADES 129.542 134.438 218.748 299.409

2. Tiga Pilar Sejahtera Food Tbk. AISA 489.172 533.194 705.220 1.752.802

3. Cahaya Kalbar Tbk. CEKA 1.963.638 1.194.544 718.205 1.238.169

4. Delta Djakarta Tbk. DLTA 673.770 740.681 547.816 1.394.152

5. Indofood Sukses Makmur Tbk. INDF 38.799.279 37.140.830 38.403.360 45.332.256

6. Multi Bintang Indonesia Tbk. MLBI 1.325.661 1.616.264 1.790.164 1.858.750

7. Mayora Indah Tbk. MYOR 3.907.674 4.777.175 7.224.165 9.453.865

8. Prashida Aneka Niaga Tbk. PSDN 713.114 592.358 928.527 1.246.290

9. Sekar Laut Tbk. SKLT 313.125 276.312 314.146 344.435

10. Siantar Top Tbk. STTP 624.401 627.115 762.613 1.027.684

11. Ultrajaya Milk Industri T. Tbk. ULTJ 1.362.607 1.613.928 1.880.411 2.102.383 Sumber: idx laporan keuangan tahunan,2013, Olahan peneliti

Penjualan kredit adalah penjualan barang dimana pembayarannya

dilakukan secara angsuran (cicilan) sesuai kesepakatan yang dibuat antara penjual dan pembeli untuk jangka waktu tertentu dengan masing-masing hak dan

kewajibannya (Kasmir,2012:274). Penjualan kredit disini dimaksudkan karena piutang berasal dari penjualan barang atau jasa secara kredit, sehingga penggunaan data penjualan kredit merupakan yang paling tepat untuk mengukur

perputaran piutang suatu perusahaan.

Selain penjualan kredit, data rata-rata piutang digunakan dengan maksud

untuk memperoleh nilai perputaran piutang. Rata-rata piutang ditentukan dengan menjumlahkan piutang awal tahun dengan piutang akhir tahun dan dibagi 2. Disinilah data periode 2007 berperan, dimana untuk menghitung rata-rata piutang

pada tahun 2008, digunakan data tahun 2007 juga.

Data Rata-Rata Piutang periode 2008-2011 (Disajikan dalam jutaan rupiah)

No. Nama Perusahaan Kode 2008 2009 2010 2011

1. Akasha Wira Internasional Tbk. ADES 16.304,5 18.067,5 58.011,0 81.814,5

2. Tiga Pilar Sejahtera Food Tbk. AISA 82.563,0 114.469,0 154.052,0 318.391,0

3. Cahaya Kalbar Tbk. CEKA 84.356,0 99.753,0 89.349,5 132.821,0

4. Delta Djakarta Tbk. DLTA 180.016,5 135.934,5 170.204,50 190.608,0

5. Indofood Sukses Makmur Tbk. INDF 2.564.395,5 2.528.722,5 2.491.373,5 2.799.038,0

6. Multi Bintang Indonesia Tbk. MLBI 109.499,5 100.826,5 157.792,0 241.463,0

7. Mayora Indah Tbk. MYOR 668.812,5 816.266,0 1.104.720,0 1.500.840,5

8. Prashida Aneka Niaga Tbk. PSDN 33.662,5 28.072,5 54.383,0 67.251,0

9. Sekar Laut Tbk. SKLT 43.864,5 36.519,5 33.941,0 41.533,0

10. Siantar Top Tbk. STTP 69.313,5 67.687,0 87.355,0 113.444,5

11. Ultrajaya Milk Industri T. Tbk. ULTJ 156.891,5 164.647,0 185.800,0 224.502,5 Sumber: idx laporan keuangan tahunan,2013, Olahan peneliti

Rata-rata piutang menunjukkan besarnya nilai buku dari piutang, sehingga

tinggi rendahnya perputaran piutang didalam perusahaan juga dipengaruhi oleh rata-rata piutangnya. Tabel 4.5 telah menggambarkan bagaimana rata-rata piutang ditiap perusahaan pada industri makanan dan minuman.

Berdasarkan perbandingan data penjualan total dan rata-rata piutang, maka didapat nilai perputaran piutang sebagai berikut.

Tabel 4.6

Nilai Perputaran Piutang periode 2008-2011

No. Nama Perusahaan Kode 2008 2009 2010 2011

1. Akasha Wira Internasional Tbk. ADES 7,9452 7,4409 3,7708 3,6596

3. Cahaya Kalbar Tbk. CEKA 23,2780 11,9750 8,0382 9,3221

4. Delta Djakarta Tbk. DLTA 3,7428 5,4488 3,2186 7,3142

5. Indofood Sukses Makmur Tbk. INDF 15,1300 14,6876 15,4145 16,1957

6. Multi Bintang Indonesia Tbk. MLBI 12,1065 16,0302 11,3451 7,6979

7. Mayora Indah Tbk. MYOR 5,8427 5,8525 6,5394 6,2989

8. Prashida Aneka Niaga Tbk. PSDN 21,1842 21,1010 17,0738 18,5319

9. Sekar Laut Tbk. SKLT 7,1385 7,5661 9,2555 8,2930

10. Siantar Top Tbk. STTP 9,0084 9,2649 8,7300 9,0589

11. Ultrajaya Milk Industri T. Tbk. ULTJ 8,6851 9,8024 10,1206 9,3646 Sumber: olahan peneliti. 2013

Berhasil tidaknya perusahaan dalam mengelola piutangnya dapat diketahui dari rata-rata perputaran piutang industri (Tabel 4.2) pada tiap perusahaan tersebut. Seperti PT. Akasha Wira Internasional, Tbk. (ADES) dapat dikatakan

berhasil jika perputaran industrinya berada diatas 5,7041. Berarti pada tahun 2008 dan 2009, perusahaan ini dapat dikatakan baik dalam hal pengelolaan piutangnya,

sedangkan pada tahun 2010 dan 2011, perusahaan ini mengalami penurunan perputaran piutang, dan dikatakan tidak berhasil dalam hal penagihannya, mungkin disebabkan kinerja perusahaan yang tidak efisien.

b. Variabel Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan laba. Untuk mrnghasilkan nilai profitabilitas perusahaan, peneliti menggunakan alat ukur berupa rasio Return On Asset (ROA) yaitu rasio yang membandingkan antara laba

sebelum pajak dengan total aktiva. Rumus ROA dapat dituliskan sebagai berikut.

Data-data yang digunakan untuk menghasilkan nilai ROA diuraikan

sebagai berikut.

Tabel 4.7

Data Laba Bersih Sebelum Pajak periode 2008-2011 (Disajikan dalam jutaan rupiah) Sumber: idx laporan keuangan tahunan,2013, Olahan peneliti

Dalam penelitian ini, total laba yang digunakan adalah laba bersih sebelum pajak, hal ini dimaksudkan karena pajak bukan merupakan bagian dari kegiatan

operasional perusahaan sehingga untuk menghitung besarnya nilai ROA, hanya dibutuhkan laba sebelum pajak (Earning Before Tax). Laba tersebut didapat dari

pengurangan pendapatan dengan biaya-biaya sebelum pajak. Tabel 4.7 menggambarkan besarnya laba pada masing-masing perusahaan.

Tidak hanya data laba sebelum pajak untuk menghasilkan nilai ROA,

tertentu maupun periode tertentu, sehingga aktiva lancar, aktiva tetap dan aktiva

lainnya merupakan bagian dari komponennya.

Tabel 4.8

Data Total Aktiva periode 2008-2011 (Disajikan dalam jutaan rupiah) Sumber: idx laporan keuangan tahunan,2013, Olahan peneliti

Tabel 4.8 menyatakan keseluruhan total aktiva perusahaan yang dijadikan bahan untuk menghasilkan nilai Return On Asset (ROA). Dimana nilai ini

merupakan kemampuan perusahaan atas pengembalian asset perusahaannya. Dari perbandingan kedua data tersebut, maka didapat nilai rasio Return On

Asset (ROA) pada tabel berikut.

Tabel 4.9

Nilai Rasio Return On Asset (ROA) periode 2008-2009

No. Nama Perusahaan Kode 2008 2009 2010 2011

1. Akasha Wira Internasional Tbk. ADES -0,1656 0,0976 0,1034 0,0415

2. Tiga Pilar Sejahtera Food Tbk. AISA 0,0521 0,0315 0,0486 0,043

4. Delta Djakarta Tbk. DLTA 0,1686 0,2341 0,2723 0,227

Seperti halnya perputaran piutang, tinggi rendahnya nilai rasio dapat dilihat dari rata-rata ROA industri (Tabel 4.2). Contohnya pada PT. Akasha Wira Internasional, Tbk. (ADES) memiliki rata-rata industry sebesar 3,23%. Pada tahun

2008, perusahaan ini dapat dikatakan tidak berhasil karena nilai rasio profitabilitas yang dihasilkan jauh dari rata-rata industri -16,56%. Hal ini menunjukkan bahwa

perusahaan tidak mampu menghasilkan keuntungan dari asset yang dimilikinya. Sedangkan untuk tahun 2009-2011, perusahaan dapat dikatakan berhasil, karena nilai rasio berada diatas rata-rata industrinya.

c. Perbandingan Nilai Kedua Variabel

Setelah nilai kedua variabel didapat, maka dapat dilakukan perbandingan antara keduanya. Tujuannya yaitu untuk mengetahui apakah data kedua variabel memiliki nilai yang searah. Artinya apakah kenaikan perputaran piutang diikuti

dengan kenaikan return on asset-nya.

Tabel 4.10

Nilai Rasio Perputaran Piutang & Rasio Return On Asset (ROA)

Kode 2008 2009 2010 2011

ADES 7,9452 -0,1656 7,4409 0,0976 3,7708 0,1034 3,6596 0,0415 Sumber : ICMD, data olahan peneliti, 2013

Tabel 4.10 menunjukkan hubungan kedua variabel yaitu perputaran piutang dengan profibilitas. Dimana terlihat banyaknya variasi nilai, seperti

peningkatan nilai ROA setiap tahunnya, belum diikuti dengan peningkatan perputaran piutangnya, begitu juga sebaliknya yaitu penurunan nilai ROA tidak diikuti dengan penurunan perputaran piutangnya.

Sebagai contoh, PT. Akasha Wira Internasional, Tbk. memiliki nilai ROA sebesar -16,56% pada tahun 2008, dan mengalami peningkatan ditahun-tahun

berikutnya 9,76% (2009), 10,34% (2010) dan 9,37% (2011). Peningkatan nilai rasio ini tidak diikuti dengan peningkatan perputaran piutangnya seperti pada tahun 2008, perputaran piutang sebesar 7,9452 mengalami penurunan pada

tahun-tahun berikutnya 7,4409 (2009), 3,7708 (2010), dan 3,6596 (2011).

Selama 4 periode, secara keseluruhan perputaran piutang tertinggi

retun on asset tertinggi diperoleh oleh PT. Multi Bintang Indonesia Tbk. selama 4 periode. Untuk perputaran piutang terendah diperoleh oleh PT. Delta Djakarta Tbk. pada tahun 2008 dan 2010, PT. Tiga Pilar Sejahtera Tbk. pada tahun 2009 dan PT. Akasha Wira Internasional Tbk. pada tahun 2011. Sedangkan nilai ROA

terendah diperoleh oleh PT. Akasha Wira Internasional Tbk. pada tahun 2008, PT. Tiga Pilar Sejahtera pada tahun 2009, dan PT. Sekar Laut Tbk. pada tahun 2010

4.3 Analisis Data 4.3.1 Statistik Deskriptif

Peneliti menggunakan model statistik deskriptif dalam penelitian ini dengan tujuan untuk memperoleh gambaran yang sebenarnya tentang unit analisis

yang menjadi subjek penelitian. Statistif deskriptif memberikan gambaran tentang nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standart deviasi dari

kedua variabel penelitian, yaitu variabel bebas (independent) dan variabel terikat

(dependent).

Tabel 4.11 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation PerputaranPiutang 44 3,2186 23,2780 9,844089 5,0578870

ROA 44 -,1656 ,5225 ,120884 ,1242766

Valid N (listwise) 44

Sumber : Data Olahan Peneliti. 2013

Tabel 4.11 menunjukkan bahwa perputaran piutang mempunyai nilai

minimum dan maksimum yang positif, sedangkan Return On Asset (ROA) memiliki nilai minimum negatif dan nilai maksimum positif. Adapun rincian

analisis statistik deskriptif yang telah diolah yaitu :

1. Untuk variabel Perputaran Piutang mempunyai nilai minimum sebesar 3,2186 dan nilai maksimum sebesar 23,2780, rata-rata (mean) sebesar 9,844089 serta

standar deviasi sebesar 5,0578870 dengan jumlah keseluruhan unit analisis sebanyak 44.

serta standart deviasi sebesar 0,1242766 dengan jumlah unit analisis sebanyak

44.

Hasil analisis statistik deskriptif dapat digunakan sebagai acuan bagi perusahaan-perusahaan pada industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia untuk mengukur kemampuan perusahaan dalam menjalankan kegiatan operasionalnya serta untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan selama periode satu tahun.

4.3.2 Pengujian Asumsi Klasik

Sebelum melakukan pegujian hipotesis dengan model regresi, model

regresi harus memenuhi uji asumsi klasik terlebih dahulu agar nilai regresi yang dihasilkan baik. Pengujian asumsi klasik yang dilakukan pada penelitian ini yaitu sebagai berikut.

1. Uji Normalitas

Uji normalitas dilakukan untuk melihat apakah dalam model regresi

variabel terikat dan variabel bebas yaitu perputaran piutang dan ROA berdistribusi normal atau tidak. Model regresi yang baik yaitu model regresi

yang berdistribusi normal. Uji normalitas data dilakukan dengan melihat nilai Kolmogrov-smirnov dengan langkah-langkah sebagai berikut :

a. Hipotesis

b. Kriteria uji hipotesis

Jika sig < 0,05 H0 ditolak, H1 diterima Jika sig > 0,05 H0 diterima, H1 ditolak

Tabel 4.12

Uji Normalitas dengan Kolmogorov-Smirnov (sebelum Transformasi Data)

Asymp. Sig. (2-tailed) ,020

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Olahan Peneliti. 2013

Tabel 4.12 menunjukkan hasil uji normalitas dengan

Kolmogrov-Smirnov. Dari hasil pengolahan data tersebut diperoleh nilai Kolmogrov-Smirnov sebesar 1,518 dan signifikan pada 0,020. Nilai signifikansi K-S 0,020 < 0,05 sehingga menyatakan bahwa H0 ditolak, yang artinya data tidak berdistribusi normal. Data yang tidak berdistribusi normal dapat disebabkan

olah adanya data yang outlier, yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Beberapa cara mengatasi data outlier

a. Lakukan transformasi data kebentuk lain.

b. Lakukan trimming, yaitu membuang data outlier

c. Lakukan winsorizing, yaitu mengubah data outlier ke suatu nilai tertentu.

Untuk mengubah data residual sehingga berdistribusi normal, maka peneliti melakukan transformasi data ke model logaritma natural (Ln).

Logaritma Natural adalah logaritma yang didasarkan pada e, dimana e sebesar 2.71828. Logaritma ini digambarkan untuk semua angka riil positif x. Transformasi data kebentuk ini menyebabkan data yang bernilai negative tidak

dapat ditransformasi sehingga menghasilkan missing value. Setelah dilakukannya transformasi data kebentuk logaritma natural, maka data diuji

ulang berdasarkan asumsi normalitas. Berikut akan disajikan hasil analisis

kolmogrov-smirnov setelah transformasi data.

Tabel 4.13

Uji Normalitas dengan Kolmogrov-Smirnov (setelah transformasi data)

One-Sample Kolmogorov-Smirnov Test

UnstandardizedResidual

N 43

Normal Parametersa,b Mean 0E-7

Std.

Asymp. Sig. (2-tailed) ,790

Sumber : Data Olahan Peneliti. 2013

Dari hasil analisis data pada tabel 4.13 diperoleh nilai kolmogrov-smirnov sebesar 0,652 dan signifikan pada 0,790. Nilai signifikan 0,790 > 0,05 maka H0

diterima, yang menyatakan bahwa data berdistribusi normal. Untuk lebih lengkapnya maka akan disajikan histogram dan normal p-plot sebagai bagian dari

uji normalitas lainnya.

Gambar 4.1 Histogram

(setelah transformasi data)

Sumber : Data Olahan Peneliti. 2013

Gambar 4.1 menjukkan bahwa data berdistribusi normal, dimana titik puncak kurva berada tepat di titik 0 pada sumbu x, kurva tidak bergeser kekanan

Gambar 4.2

Normal P-Plot Normal Probability Plot (Normal P-Plot) (setelah transformasi data)

Sumber : Data Olahan Peneliti. 2013

Pengujian normalitas data setelah transformasi data, dengan uji

Kolmogorov-Smirnov dan Historgram telah memperlihatkan bahwa data berdistribusi normal. Demikian pula dengan grafik Normal P-Plot juga menunjukkan bahwa penyebaran titik-titik berada disekitar garis diagonal dan

mengikuti arah garis diagonal. Dapat disimpulkan bahwa model regresi telah memenuhi syarat asumsi normalitas. Setelah data berdistribusi normal, maka

dilanjutkanlah pengujian asumsi klasik lainnya sebagai berikut.

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas menunjukkan bahwa variansi variabel tidak

Homokedastisitas. Menurut Santoso (2000) dalam Juliandi (2013:176), dasar

pengambilan keputusan dalam uji heterokedastisitas adalah :

1. Jika pola tertentu seperti titik-titik (poin-poin) yang ada membentuk suatu pola tertentu yang teratur, maka terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik (poin-poin) menyebar dibawah dan diatas angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Adapun analisis heterokedastisitas dapat dilihat dari grafik scatterplot seperti gambar dibawah ini.

Gambar 4.3 Scatterplot

Sumber : Data Olahan Peneliti. 2013

heteroskedastisitas pada model regresi sehingga model regresi sudah layak

dipakai untuk memprediksi besarnya pengaruh perputaran piutang terhadap profitabilitas perusahaan yang diukur melalui Return On Asset (ROA) pada industri makanan dan minuman.

3. Uji Autokorelasi

Tujuan uji autokorelasi adalah untuk menguji tentang ada atau tidaknya

korelasi antara kesalahan penggangu pada periode t dengan periode t-1 pada persamaan regresi linier. Apabila terjadi korelasi maka menunjukkan adanya problem autokorelasi. Model regresi yang baik adalah model regresi yang

bebas auto korelasi. Untuk mendeteksi autokorelasi dapat dilakukan dengan uji

Durbin-Watson. Adapun hasil analisis Durbin-Watson sebagai berikut.

Tabel 4.14

Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

a. Predictors: (Constant), PerputaranPiutang b. Dependent Variable: ROA

Sumber : Data Olahan Peneliti. 2013

Dari table 4.14, terlihat bahwa hasil uji Durbin-Watson menghasilkan

angka positif sebesar 0,809 atau berada dibawah +2, sehingga dapat dinyatakan bahwa dari hasil uji Durbin-Watson tidak terdapat autokorelasi dalam model

regresi linier.

regresi, sehingga penelitian dapat dilanjutkan ketahapan selanjutnya yaitu

analisis regresi linier sederhana.

4.3.3 Analisis Regresi

Setelah seluruh data memenuhi syarat asumsi klasik, maka data layak

untuk diolah dalam model regresi. Analisis regresi digunakan untuk mengetahui hubungan antara kedua variabel penelitian, yaitu perputaran piutang (independent)

dan profitabilitas (dependent). Sehingga untuk mengetahui kedua hubungan antar variabel tersebut peneliti menggunakan analisis regresi sederhana.

1. Persamaan Regresi Linier Sederhana

Pada penelitian ini, pengolahan data menggunakan analisis regresi untuk mencari hubungan antar variabel independen dan variabel dependen dan seberapa besar pengaruh antar kedua variabel tersebut. Hasil regresi linier

Tabel 4.15

Hasil Analisis Regresi Linier Sederhana

Coefficientsa

Piutang ,203 ,259 ,121 ,782 ,439

a. Dependent Variable: LN_ROA Sumber : Data Olahan Peneliti. 2013

Berdasarkan penjelasan sebelumnya bahwasannya dalam melakukan pengujian asumsi klasik, data penelitian telah ditransformasikan kedalam

bentuk Logaritma Natural yang berarti bahwa nilai koefisien dan beta dalam penelitian juga dalam bentuk logaritma natural sehingga harus dilakukan anti logaritma natural kembali agar dapat diinterpretasikan. Dari hasil analisis

regresi linier diatas maka didapat model regresi dengan persamaan sebagai berikut.

�= �+��+�

Dimana :

Y = Profitabilitas dengan Rasio Return On Asset (ROA) a = Konstanta

b = Koefisien Regresi x = Perputaran Piutang

e = Variabel Pengganggu (Residual)

maka persamaan regresi dalam bentuk logaritma natural (Ln) menjadi : ��_� =−�,���+�,�����_�+�

Interpretasi dari persamaan diatas adalah sebagai berikut :

1. (a = 0,0589)

Dimana nilai konstanta ini menunjukkan bahwa jika variabel perputaran piutang tidak ada (x=0), maka profitabilitas yang diukur dengan ROA

terbentuk sebesar 0,0589. 2. (b = 1,225)

Sedangkan koefisien regresi ini menunjukkan bahwa setiap kenaikan variabel perputaran piutang sebesar satu satuan, maka variabel profitabilitas akan meningkat sebesar 1,225 atau sebesar 122,5%.

Interpretasi persamaan regresi diatas menggambarkan bagaimana profitabilitas dipengaruhi oleh perputaran piutang. Seberapa besar variabel

perputaran piutang meningkatkan profitabilitas perusahaan.

2. Analisis Koefisien Korelasi dan Koefisien Determinasi (R2)

Nilai koefisien korelasi (R) menunjukkan seberapa besar hubungan antar variabel independen dan variabel dependennya. Koefisien korelasi

dikatakan kuat apabila nilai R berada diatas 0,5 dan mendekati 1.

Tabel 4.16

Pedoman Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

Koefisien Determinasi (R2) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Jika R squaresemakin besar (mendekati 1), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Sebaliknya, jika R squaresemakin

kecil (mendakati 0), maka dapat dikatakan bahwa pengaruh variabel bebas X terhadap variabel terikat Y semakin kecil.

Tabel 4.17

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi (R2)

Model Summaryb

a. Predictors: (Constant), PerputaranPiutang b. Dependent Variable: ROA

Sumber : Data Olahan Peneliti. 2013

Tabel 4.17 menunjukkan bahwa nilai koefisien korelasi (R) memiliki nilai positif sebesar 0,121 yang berarti bahwa korelasi antar kedua variabel

yaitu Perputaran Piutang dengan Profitabilitas adalah sangat rendah dengan didasarkan pada nilai R yang lebih kecil dari 0,5. Dapat dikatakan bahwa pola hubungan antara Perputaran Piutang dengan Profitabilitas tidak signifikan.

Artinya, peningkatan perputaran piutang tidak diikuti oleh peningkatan profitabilitasnya secara keseluruhan.

Angka koefisien determinasi (R square) 0,015 atau sebesar 1,5%. Artinya, variasi perubahan profitabilitas yang diukur dengan ROA dipengaruhi oleh perputaran piutang sebesar 1,5% dan sisanya 98,5% dipengaruhi oleh

3. Uji Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen maka dilakukan pengujian hipotesis dengan melihat nilai thitung(t-test). Hipotesis dalam penelitian ini adalah :

H0 : tidak ada pengaruh signifikan antara X dan Y H1 : ada pengaruh signifikan antara X dan Y

Uji t ini dilakukan dengan membandingkan nilai thitung dengan ttabel dengan taraf signifikansi sebesar 5% atau 0,05, yaitu dengan kriteria sebagai berikut :

Piutang ,203 ,259 ,121 ,782 ,439

a. Dependent Variable: LN_ROA Sumber : Data Olahan Peneliti. 2013

Tabel 4.18 menunjukkan bahwa dari pengujian regresi linier, diperoleh

nilai thitung untuk perputaran piutang sebesar 0,782. Sementara ttabel ditentukan dengan ketentuan probability (α) = 5% dan derajat kebebasan (degree of

variabel independen (perputaran piutang) sebesar 0,439. Nilai ini

mengindikasikan bahwa nilai signifikansi lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa H1 ditolak. Artinya perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas yang diukur dengan ROA.

Hasil hipotesis ini tidak mendukung beberapa teori yang menyatakan bahwa perputaran piutang dengan profitabilitas memiliki pengaruh yaitu

semakin tinggi perputaran piutang maka akan semakin tinggi pula profitabilitasnya. Dalam penelitian ini data olahan yang telah dianalisis menghasilkan kesimpulan yang berbeda yaitu perputaran piutang dengan

profitabilitas tidak memiliki pengaruh yang signifikan. Hal ini dimungkinkan adanya variabel-variabel lain dalam industri makanan dan minuman yang lebih

mendukung peningkatan profitabilitas perusahaan.

4.4 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah diuraikan secara statistik, dapat disimpulkan bahwa perputaran piutang dengan profitabilitas tidak memiliki

pengaruh yang signifikan. Hasil penelitian ini tidak sejalan dengan teori yang menyatakan bahwa adanya pengaruh yang signifikan antara perputaran piutang terhadap profitabilitas.

Piutang muncul karena perusahaan melakukan penjualan secara kredit untuk meningkatkan volume penjualannya. Riyanto (2001:90) menyatakan

perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga

profitabilitas perusahaan juga ikut meningkat.

Tingginya perputaran piutang menggambarkan volume penjualan kredit yang tinggi. Apabila volume penjualan meningkat maka diharapkan secara tidak

langsung profitabilitas perusahaan tersebut juga akan meningkat. Ini didukung dengan tujuan pengelolaan piutang usaha yaitu untuk meningkatkan penjualan dan

untuk meningkatkan laba atau keuntungan perusahaan (Halim, 2007:119).

Penelitian ini mendukung penelitian yang dilakukan oleh Hutami (2010), Sianipar (2010), dan Sitanggang (2008) dimana penelitian mereka menunjukkan

hasil yang tidak signifikan antara kedua variabel, yaitu perputaran piutang dengan profitabilitas.

Akan tetapi ada beberapa penelitian yang mendapatkan hasil yang berbeda. Hasil penelitian mereka menunjukkan adanya pengaruh yang signifikan antara perputaran piutang dengan profitabilitas, seperti penelitian yang dilakukan

oleh Ambarita (2011), Theresia (2009), dan Martinus (2006). Hal ini mungkin disebabkan adanya perbedaan pada objek penelitian serta periode waktu penelitian

yang digunakan oleh peneliti.

Hal lain yang mungkin melatarbelakangi hasil penelitian ini yaitu kemampuan perusahaan dalam mengelola aktivanya, serta penetapan kebijakan

kredit pada tiap-tiap perusahaan yang belum dilaksanakan secara lebih efisien. Dalam melaksanakan kebijakan kredit, perusahaan perlu mempunyai kriteria

mempunyai sistem kontrol yang baik, kapan kredit mereka jatuh tempo,

bagaimana prosedur penagihannya, serta siapa yang bertugas melakukan penagihan. Menurut Bodnar (2006:308), penagihan piutang dapat dilakukan perusahaan dengan berbagai usaha, seperti membuat surat teguran yang

menyebutkan status rekening kewajiban pelanggan, melakukan panggilan telepon kepada pelanggan, kunjungan pribadi, menggunakan agen penagihan, serta

melakukan tindakan hukum kepada pelanggan. Dengan adanya berbagai usaha tersebut resiko yang mungkin terjadi dapat diminimalisir oleh perusahaan.

Kedua rasio keuangan yang telah diolah peneliti dari laporan keuangan

tiap perusahaan tidak mampu mendukung teori yang telah dikemukakan tentang kedua variabel tersebut. Menurut Kasmir (2012:254), semakin cepat atau semakin

tinggi perputaran piutang maka akan semakin tinggi pula profitabilitas perusahaannya. Perusahaan mungkin memiliki faktor-faktor lain yang lebih mempengaruhi profitabilitas perusahaan selain dari perputaran piutang, seperti

perputaran kas, perputaran persediaan, dll.

Walaupun demikian, perusahaan dapat memanfaatkan hasil tersebut

sebagai motivasi untuk meningkatkan penjualan kreditnya, karena idealnya volume penjualan yang tinggi akan semakin mempercepat perolehan keuntungan bagi perusahaan. Perusahaan perlu selalu menjaga agar piutang usaha tidak

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan hasil penelitian yang telah

dikemukakan pada bab 4, maka kesimpulan yang dapat ditarik dalam penelitian ini adalah sebagai barikut:

1. Perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas

perusahaan pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Artinya semakin meningkat perputaran piutang hanya akan

meningkatkan sedikit profitabilitasnya, sehingga tidak memiliki pengaruh yang signifikan.

2. Angka koefisien determinasi (R square) juga menunjukkan hasil yang cukup

rendah, dimana koefisien determinasi yang dihasilkan hanya sebesar 0,015 atau sekitar 1,5%. Artinya, variasi perubahan profitabilitas dipengaruhi oleh

perputaran piutang hanya sebesar 1,5%, sedangkan sisanya sebesar 98,5% dipengaruhi oleh faktor-faktor lainnya yang tidak digunakan atau diuji dalam penelitian ini.

3. Perusahaan dapat memanfaatkan hasil penelitian sebagai acuan untuk terus meningkatkan penjualan kredit karena peningkatan volume penjualan dapat

5.2 Keterbatasan Penelitian

Penelitian yang dilakukan masih memiliki beberapa keterbatasan yang harus disempurnakan serta memerlukan penelitian dan pengembangan yang lebih mendalam bagi penelitian-penelitian selanjutnya. Keterbatasan-keterbatasan

dalam penelitian ini adalah :

1. Penelitian ini hanya menggunakan dua variabel penelitian yang terdiri dari

satu variabel bebas dan satu variabel terikat yaitu perputaran piutang dan profitabilitas.

2. Data penjualan yang digunakan merupakan data penjualan total disebabkan

data penjualan kredit tidak terpublikasi dengan rinci.

3. Objek penelitian hanya terbatas pada perusahaan-perusahaan yang termasuk

dalam industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

4. Periode pengamatan terbatas hanya selama 4 tahun, yaitu dimulai dari tahun

2008 sampai 2011.

5.3 Saran

Agar hasil penelitian lebih bermanfaat dan dapat digunakan oleh peneliti-peneliti selanjutnya, maka penulis mencoba memberikan beberapa saran dalam

penelitian ini. Adapun saran-saran yang ditulis oleh peneliti, yaitu : 1. Bagi Perusahaan

piutang untuk mengurangi terjadinya resiko piutang yang dapat mengurangi kas

perusahaan. Perusahaan perlu membuat perhitungan yang tepat dalam menanamkan modalnya dalam piutang agar nantinya dana yang diinvestasikan kembali sesuai dengan yang diharapkan serta dapat menambah keuntungan bagi

perusahaan.

2. Bagi Peneliti Selanjutnya

Bagi peneliti-peneliti selanjutnya, peneliti menyarankan agar lebih memperbanyak jumlah pengamatan yaitu memperbanyak jumlah sampel yang akan diuji dan juga memperbanyak periode waktu penelitian misalnya dapat

dilakukan selama 5 atau lebih, agar hasil yang diperoleh lebih akurat. Selain itu peneliti selanjutnya juga dapat menambah variabel penelitian terutama variabel

BAB II

KERANGKA TEORI

2.1 Piutang (Accounts Receivable)

Pada umumnya piutang timbul karena adanya transaksi penjualan secara

kredit atas barang-barang yang dihasilkan oleh perusahaan. Penjualan kredit seperti ini sering dilakukan perusahaan dalam rangka meningkatkan jumlah penjualan hasil produksinya dipasar, mengingat keadaan persaingan yang semakin

besar. Dengan adanya persaingan tersebut, kemungkinan perusahaan untuk memberikan kredit atau menjual barang secara kredit lebih banyak dibanding

dengan penjualan secara tunai. Bahkan terkadang perusahaan menawarkan produknya secara kredit tanpa mempertimbangkan arus kasnya, sehingga dapat menyulitkan arus kas perusahaan. Produk yang terjual banyak, perhitungan laba

besar akan tetapi kas yang diterima perusahaan itu kecil. Apabila keadaan tersebut terus berlanjut maka perusahaan menjadi tidak sehat dan mungkin berpotensi

untuk bangkrut.

Pengertian piutang tersebut lebih kepada pengertian terhadap piutang usaha. Sebenarnya pengertian piutang dapat pula mencakup pengertian piutang

yang lain, seperti piutang karyawan, sewa, jasa manajemen dan lain sebagainya. Akan tetapi dalam penelitian ini, peneliti hanya membahas piutang usaha sebagai