PENGARUH VOLUME PERDAGANGAN SAHAM DAN KAPITALISASI PASAR TERHADAP HARGA SAHAM DENGAN KEPEMILIKAN

MANAJERIAL SEBAGAI VARIABEL MODERASI

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2017-2019)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Akuntansi Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar

Oleh : Fitriani NIM: 90400115095

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI ALAUDDIN MAKASSAR 2021

i

PERNYATAAN KEASLIAN SKRIPSI Mahasiswa yang bertanda tangan dibawah ini:

Nama : Fitriani

NIM : 90400115095

Tempat/Tgl Lahir : Enrekang, 25 Februari 1995 Jurusan/Prodi : Akuntansi

Fakultas : Ekonomi dan Bisnis Islam

Judul : Pengaruh Volume Perdagangan Saham dan Kapitalisasi Pasar terhadap Harga Saham dengan Kepemilikan Manajerial sebagai Variabel Moderasi (Studi Pada Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia periode 2017-2019)

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ini merupakan duplikasi, tiruan, plagiat, atau dibuat orang lain, sebagian atau seluruhnya, maka skripsi ini dan gelar yang diperoleh batal demi hukum.

Samata-Gowa, 23 November 2021 Penyusun

Fitriani

NIM. 904001151095

ii

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Rabbili Alamiin. Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya berupa kesehatan, kekuatan, kesabaran, dan kemampuan dalam berpikir sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Salam dan shalawat juga senantiasa tercurahkan kepada Nabi Muhammad SAW yang menjadi panutan sempurna dalam menjalani kehidupan yang bermartabat.

Skripsi dengan judul: “Pengaruh Volume Perdagangan Saham Dan Kapitalisasi Pasar Terhadap Harga Saham Dengan Kepemilikan Manajerial Sebagai Variabel Moderasi (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2017-2019) dihadirkan oleh penulis sebagai salah satu syarat untuk meraih gelar Sarjana Akuntansi (S.Ak) di Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri (UIN) Alauddin Makassar.

Penulis menyadari bahwa dari awal hingga akhir dari proses pembuatan skripsi ini bukanlah hal yang mudah. Berbagai rintangan, tantangan, hambatan, dan cobaan yang datang silih berganti. Ketekuanan dan kerja keras yang disertai dengan do’a menjadi penggerak penulis dalam menyelesaikan segala proses tersebut. Selain

iv

itu, adanya berbagai bantuan baik berupa dukungan moral maupun material yang mengalir dari berbagai pihak telah membantu memudahkan langkah penulis.

Secara khusus, penulis menyampaikan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta ayahanda Ahmad Barung dan Ibunda Suriawan yang telah mempertaruhkan seluruh jiwa dan raganya demi kesuksesan anakanya, yang telah melahirkan, membesarkan, merawat, dan mendidik dengan sepenuh hati dibaluti dengan kasih sayang yang begitu tulus kepada penulis.

Selain itu, penulis juga mengucapkan terima kasih kepada barbagai pihak diantaranya:

1. Bapak Prof. H. Hamdan Juhannis, MA., Ph.D selaku Rektor Universitas Islam Negeri (UIN) Alauddin Makassar dan para pembantu rektor serta eluruh jajaran yang senantiasa mencurahkan dedikasinya dengan penuh keihkhlasan dalam rangka pengembangan mutu dan kualitas kampus peradaban.

2. Bapak Prof. Dr. H. Abustani Ilyas, M. Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

3. Bapak Memen Suwandi, SE., M. Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

4. Ibu Dr. Lince Bulutoding, SE., M.Si., Ak. Selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

5. Bapak Andi Wawo, S.E., M.Sc., Ak. selaku Pembimbing I yang dengan sabar membimbing dan memberikan arahan serta nasihat yang baik dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

v

6. Bapak Dr. Murtiadi Awaluddin, S.E., M.Si. selaku Pembimbing II yang dengan sabar membimbing dan memberikan arahan serta nasihat yang baik dalam penyusunan skripsi ini hingga pada tahap penyelesaian.

7. Dosen dan Staf dari Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar.

8. Teman-temanku Sensi, SP, Fetti Fatimah, S.Ak, Muh Ashar, ST Nurhikmah, S.Ak, Nurwahidayanti, S.Ak, Nurhidayanti S, Ak, Hamdayani, S.Ak yang senantiasa mendengar segala keluh kesah yang dituangkan oleh penulis serta memberikan motivasi yang mampu menguatkan penulis.

9. Calon Suami Revansi, Amd.RMIK yang senantiasa menjadi support system bagi penulis.

10. Teman-teman seperjuangan angkatan 2015, terkhusus Akuntansi C terima kasih atas segala motivasi dan bantuan selama penyelesaian skripsi dan menjadi teman yang hebat bagi penulis.

11. Teman-teman KKN Angkatan 60 Desa Pombakka, Luwu Utara yang selalu memberikan segenap motivasi, arahan, dukungan bagi penulis dalam menjalani proses skripsi.

1. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberi kontribusi selama proses penyelesaian skripsi.

Akhirnya dengan segala keterbukaan dan ketulusan, penulis persembahkan skripsi ini sebagai upaya pemenuhan salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi pada UIN Alauddin Makassar, dan semoga skripsi yang penulis

vi

persembahkan ini bermanfaat adanya. Kesempurnaan hanyalah milik Allah dan kekurangan tentu datangnya dari penulis. Kiranya dengan semakin bertambahnya wawasan dan pengetahuan, kita semakin menyadari bahwa Allah adalah sumber segala sumber ilmu pengetahuan sehinggah dapat menjadi manusia yang bertakwa kepada Allah Subhanahu Wa Ta’ala.

Penulis,

Fitriani 90400115095

vii DAFTAR ISI

PERNYATAAN KEASLIAN SKRIPSI ... i

PENGESAHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1-9 A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN TEORETIS ... 9-28 A. Signaling Theory ... 9

B. Stakeholder Theory ... 11

C. Harga Saham ... 12

D. Kepemilikan Manajerial ... 12

E. Volume Perdagangan Saham ... 14

F. Kapitalisasi Pasar... 16

G. Penelitian Terdahulu ... 18

H. Kebaruan (Novelty) ... 22

viii

I. Hipotesis ... 23

J. Kerangka Pikir ... 27

BAB III METODOLOGI PENELITIAN ... 29-41 A. Jenis dan Lokasi Penelitian ... 29

B. Pendekatan Penelitian ... 29

C. Populasi dan Sampel... 30

D. Jenis dan Sumber Data Penelitian ... 30

E. Metode Pengumpulan Data ... 31

F. Instrumen Penelitian ... 32

G. Metode Analisis Data ... 32

H. Definisi Operasional ... 39

BAB IV HASIL DAN PEMBAHASAN ... 42-71 A. Gambaran Umum Objek Penelitian... 42

B. Hasil Penelitian ... 51

C. Pembahasan ... 66

BAB V PENUTUP ... 72-73 A. Kesimpulan ... 72

B. Keterbatasan Penelitian ... 73

C. Implikasi Penelitian ... 73 DAFTAR PUSTAKA ... 75-78

ix

DAFTAR TABEL

Tabel 1.1 Harga Saham ... 3

Tabel 1.2 Volume Perdagangan ... 5

Tabel 1.3 Kapitalisasi Pasar ... 5

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 4.1 Procedural Pemilihan Sampel ... 50

Tabel 4.2 Daftar Nama Perusahaan ... 50

Tabel 4.3 Hasil Uji Statistik Deskriptif ... 52

Tabel 4.4 Hasil Uji Normalitas ... 53

Tabel 4.5 Hasil Uji Multikolinieritas ... 54

Tabel 4.6 Hasil Uji Park ... 55

Tabel 4.7 Hasil Uji Durbin Watson... 56

Tabel 4.8 Hasil Koefisien Determinasi (R2) ... 57

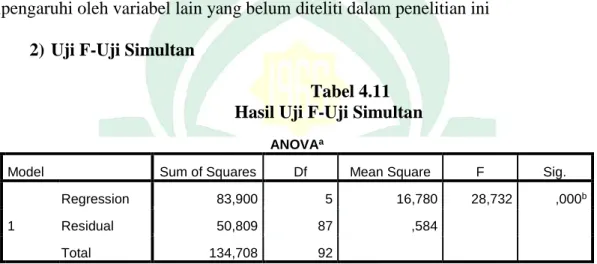

Tabel 4.9 Hasil Uji F-Uji Simultan ... 59

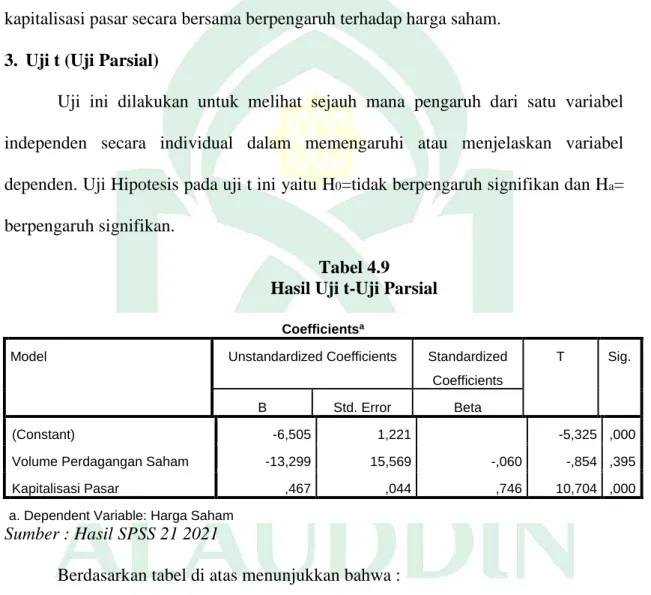

Tabel 4.10 Hasil Uji t-Uji Parsial ... 60

Tabel 4.11 Hasil Uji Koefisien Determinasi (R2) ... 61

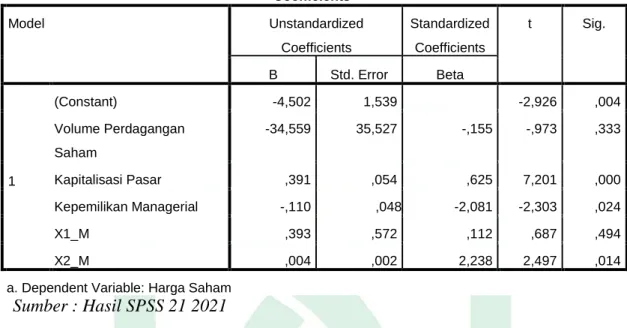

Tabel 4.12 Hasil Uji t-Uji Parsial ... 63

Tabel 4.13 Hasil Pengujian Hipotesis ... 67

x

DAFTAR GAMBAR

Gambar 2.1 Rerangka Konseptual ... 27 Gambar 4.1 Hasil Uji Normalitas-Probability Plot ... 54

xi ABSTRAK Nama : Fitriani

Nim : 90400115095

Judul : Pengaruh Volume Perdagangan Saham dan Kapitalisasi Pasar terhadap Harga Saham dengan Kepemilikan Manajerial sebagai Pemoderasi (Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2017-2019)

Penelitian ini bertujuan untuk menguji pengaruh Volume Perdagangan saham dan kapitalisasi pasar terhadap harga saham pada perusahaan manufaktur yang terdaftar di bursa efek indonesia periode 2017-2019. Selain itu dalam penelitian ini juga menguji apakah kepemilikan manajerial mampu memperkuat hubungan variable independen terhadap variabel dependen.

Penelitian ini merupakan penelitian kuantitaif dengan pendekatan korelasional. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan teknik pengambilan sampel yaitu purposive sampling. Data yang digunakan adalah data sekinder yang diakses melalui www.idx.co.id. Analisis data menggunakan analisis regresi linear berganda dan analisis regersi moderating dengan pendekatan Moderated Regression Analysis (MRA).

Hasil analisis linear berganda menunjukkan bahwa volume perdagangan saham berpengaruh negatif terhadap harga saham dan kapitalisasi pasar berpengaruh positif terhadap harga saham. Analisis regresi moderating menunjukkan bahwa kepemilikan manajerial tidak mampu memoderasi volume perdagangan terhadap harga saham dan kepemilikan manajerial mampu memoderasi kapitalisasi pasar terhadap harga saham.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Saat ini perekonomian Indonesia terus mengalami peningkatan dari tahun ke tahun. Hal tersebut membuat persaingan kian semakin ketat dalam dunia bisnis serta ekonomi yang terjadi, membuat para manajemen perusahaan selalu berusaha meningkatkan performa terbaik dalam mempengaruhi para investor guna tertarik menanamkan modalnya. Maka dari itu, perusahaan perlu membemberikan suatu informasi keuangan bagi pihak yang stakeholder terhadap kegiatan serta kondisi keuangan perusahaan. Laporan keuangan adalah sarana bagi penanam modal untuk mengetahui kondisi keuangan perusahaan yang dapat digunakan sebagai pembuat keputusan dalam berinvestasi yang tepat. Salah satunya adalah dengan cara perusahaan menerbitkan surat berharga di pasar modal (Wahyuliantini dan Suarjaya, 2015).

Mengukur tingkat perekonomian suatu negara ialah dengan melihat dari tingkat pendapatan negara tersebut. Untuk mengukur tingkat perekonomian, diperlukan sebuah indikator yang dikenal dengan Produk Domestik Bruto (PDB). PDB mengukur pendapatan total dalam perekonomian ataupun pengeluaran total barang dan jasa dalam perekonomian. Oleh sebab itu, PDB per kapita harus memberi informasi mengenai pendapatan dan juga pengeluaran. Sebab sebagian besar akan memilih untuk memperoleh pendapatan lebih besar serta menikmati pengeluaran lebih banyak, PDB per kapita

2

kelihatannya anak menjadi ukuran alamiah guna mengetahui kesehatan perekonomian warga rata-rata.”

PDB terdiri dari empat komponen pengeluaran, yaitu konsumsi, investasi, belanja pemerintah, dan ekspor neto. Konsumsi meliputi pembelanjaan barang dan jasa oleh rumah tangga degan pengecualian pembelian rumah baru. Investasi juga meliputi pembelanjaan peralatan dan struktur baru, termasuk pembelian rumah baru oleh rumah tangga. Belanja pemerintah meliputi pembelanjaan barang dan jasa oleh pemerintah.

Ekspor neto sama dengan nilai barang dan jasa yang diproduksi di dalam negeri lalu dijual ke luar negeri (ekspor) serta dikurangi dengan nilai barang dan jasa yang diproduksi di luar negeri dan kembali dijual dalam negeri. (Mankiw, dkk 2013:22).

Pasar modal memiliki peranan sangat penting dalam kegiatan perekonomian sehingga dipandang sebagai salah satu barometer mengenai kondisi perekonomian sebuah negara. Pasar modal merupakan sebuah pasar yang memperjualbelikan modal jangka panjang dalam bentuk surat berharga seperti obligasi dan juga saham (Rahayyu dan Masud, 2019). Perkembangan harga saham di pasar modal adalah sebuah indikator yang penting untuk mempelajari tingkah laku pasar yaitu investor (Sulia, 2017). Menurut Dewi dan Sanica (2017) menyatakan bahwa harga saham yang tinggi akanberdampak nilai perusahaan yang juga semakin tinggi, sebab naik turunnya harga saham bisa dipengaruhi oleh keputusan manajemen dalam aksi korporasi sebuah perusahaan. Pemegang saham beserta manajer memiliki kepentingan serta keperluan yang tidak sama terhadap perusahaan. Sebab bagi pemegang saham menjadi lebih menjurus agar dapat meningkatkan nilai saham

3

dengan mendorong manajer bertindak sesuai dengan keinginannya, lalu manajer juga mempunyai motivasi guna mencukupi kepentingan pribadinya.

Harga saham sewaktu-waktu bisa berubah-ubah, tergantung nilai besarnya penawaran dan permintaan investor akan saham tersebut. Faktor-faktor yang dapat memengaruhi naik turunnya harga saham suatu perusahaan adalah faktor internal dan faktor eksternal perusahaan tersebut. Penelitian ini menggunakan faktor internal perusahaan yang tercermin dalam laporan keuangan perusahaan. Harga saham merupakan faktor yang sangat penting untuk diperhatikan dan indikator digunakan untuk mengukur kesejahteraan pemegang saham. Harga saham adaah faktor yang membuat para investor untuk menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal (Wulandari dan Badjra, 2019).

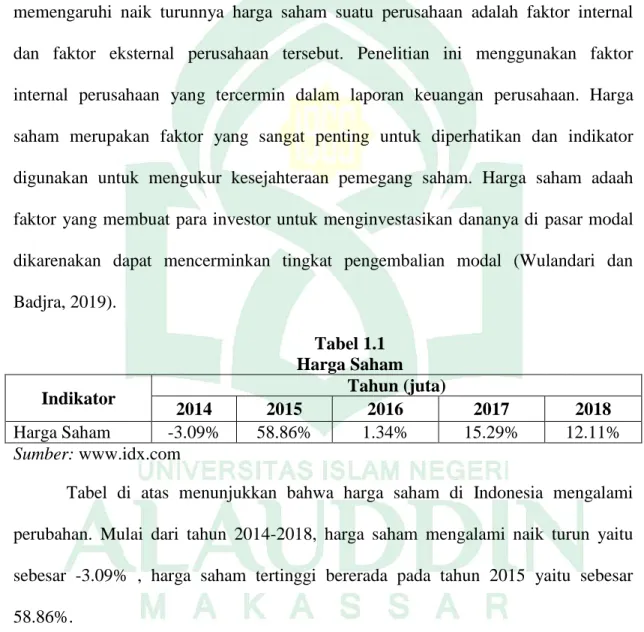

Tabel 1.1 Harga Saham

Indikator Tahun (juta)

2014 2015 2016 2017 2018

Harga Saham -3.09% 58.86% 1.34% 15.29% 12.11%

Sumber: www.idx.com

Tabel di atas menunjukkan bahwa harga saham di Indonesia mengalami perubahan. Mulai dari tahun 2014-2018, harga saham mengalami naik turun yaitu sebesar -3.09% , harga saham tertinggi bererada pada tahun 2015 yaitu sebesar 58.86%.

Perubahan harga saham atau tinggi rendahnya harga saham menjadi hal yang penting untuk diperhatikan oleh para pelaku dalam pasar saham karena harga saham

4

merupakan salah satu indikator keberhasilan perusahaan yang secara tersirat menunjukkan pula kredibilitas perusahaan (Dinda dan Adriani, 2017).“Harga saham adalah nilai sekarang dari penghasilan yang akan diterima oleh pemodal dimasa yang akan datang. Sehingga harga saham menunjukkan prestasi perusahaan yang bergerak searah dengan kinerja perusahaan yang tercermin dari laporan keuangan perusahaan, sehingga investor akan tertarik untuk berinvestasi pada perusahaan tersebut. Dalam hal ini apabila terjadi peningkatan permintaan investor terhadap perusahaan tersebut maka akan menyebabkan harga saham perusahaan yang bersangkutan cenderung meningkat.”

“Volume perdagangan saham merupakan indikator yang digunakan untuk

menunjukkan besarnya minat investor pada suatu saham. Semakin besar besar volume perdagangan berarti saham tersebut sering ditransaksikan. Hal tersebut menunjukkan tingginya minat investor untuk mendapatkan sahama tersebut. Jika investor menganggap informasi tentang penghargaan Indonesia Sustainability Reporting Award sebagai hal yang positif, maka hal tersebut akan menaikkan citra perusahaan di mata investor, karena investor maupun calon investor membutuhkan informasi yang dipakai sebagai landasan untuk mengambil suatu keputusan.

Informasi yang tersedia dipasar modal memiliki peranan yang penting untuk mempengaruhi segala macam bentuk transaksi perdagangan dipasar modal tersebut, yang disebabkan karena pelaku dipasar modal akan melakukan analisis lebih lanjut

5

terhadap setiap pengumuman atau informasi yang masuk ke bursa efek (Maulina, 2017).”

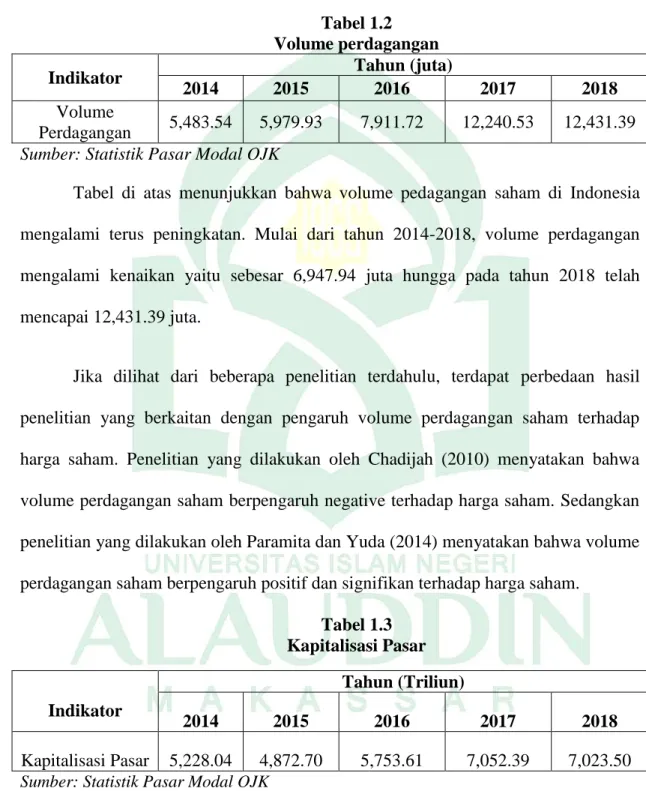

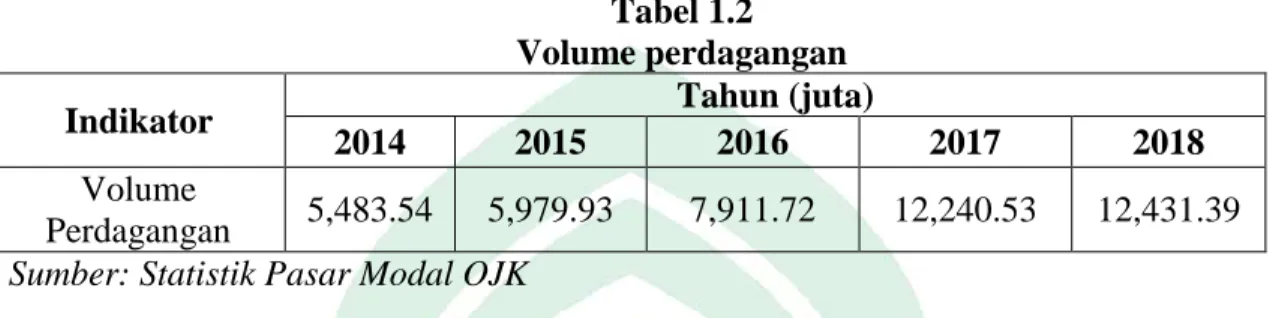

Tabel 1.2 Volume perdagangan

Indikator Tahun (juta)

2014 2015 2016 2017 2018

Volume

Perdagangan 5,483.54 5,979.93 7,911.72 12,240.53 12,431.39 Sumber: Statistik Pasar Modal OJK

Tabel di atas menunjukkan bahwa volume pedagangan saham di Indonesia mengalami terus peningkatan. Mulai dari tahun 2014-2018, volume perdagangan mengalami kenaikan yaitu sebesar 6,947.94 juta hungga pada tahun 2018 telah mencapai 12,431.39 juta.

Jika dilihat dari beberapa penelitian terdahulu, terdapat perbedaan hasil penelitian yang berkaitan dengan pengaruh volume perdagangan saham terhadap harga saham. Penelitian yang dilakukan oleh Chadijah (2010) menyatakan bahwa volume perdagangan saham berpengaruh negative terhadap harga saham. Sedangkan penelitian yang dilakukan oleh Paramita dan Yuda (2014) menyatakan bahwa volume perdagangan saham berpengaruh positif dan signifikan terhadap harga saham.

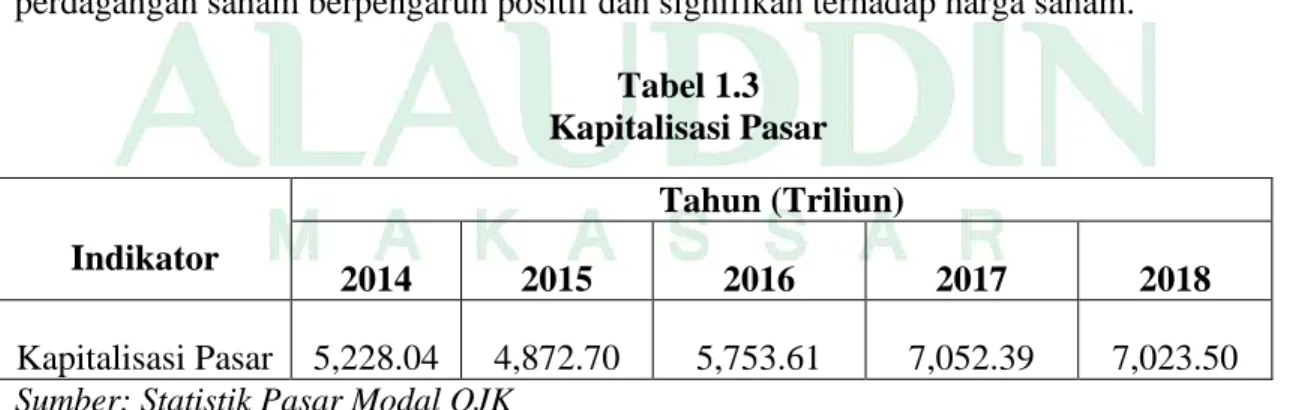

Tabel 1.3 Kapitalisasi Pasar

Indikator

Tahun (Triliun)

2014 2015 2016 2017 2018

Kapitalisasi Pasar 5,228.04 4,872.70 5,753.61 7,052.39 7,023.50 Sumber: Statistik Pasar Modal OJK

6

Pada tabel di atas menunjukkan kapitalisasi pasar Indonesia mengalami peningkatan secara keseluruhan walaupun pada tahun 2018 turun sebesar 0,028.89 poin yaitu mencapai 7,023.50 Triliun. Kapitalisasi pasar juga menjadi salah satu alasan investor untuk melakukan investasi saham. Kapitalisasi pasar yang tinggi membuat investor tertarik untuk melakukan transaksi saham.

Kapitalisasi pasar (market capitalization) merupakan sebagai nilai besaran perusahaan publik yang telah mencatatkan sahamnya di bursa saham. Pada umumnya saham yang dikapitalisasinya besar menjadi incaran investor untuk berinvestasi dalam jangka panjang karena potensi pertumbuhan perusahaan yang mengagumkan di samping pembagian deviden serta eksposur resiko yang relative rendah. Karena banyak peminatnya pula maka harga saham umumnya relative tinggi sehingga akan memberikan return yang tinggi pula. Kapitalisasi pasar merupakan nilai pasar dari saham yang diterbitkan suatu emiten (Alfi dan Amanah, 2015).

Jika dilihat dari beberapa penelitian terdaulu, terdapat perbedaan hasil penelitian yang berkaitan dengan pengaruh kapitalisasi pasar terhadap harga saham.

Penelitian Mafrenl dan Amanah (2015) menunjukkan hasil bahwa kapitalisasi pasar memiliki pengaruh positif dan signifikan terhadap harga saham. Sedangkan penelitian Cholisna (2019) menujukkan bahwa kapitalisasi pasar secara parsial tidak berpengaruh terhadap harga saham.

Berdasarkan latar belakang di atas, peneliti tertarik meneliti, karena peneliti ingin mengetahui apakah volume perdagangan saham dan kapitalisasi pasar berpengaruh secara signifikan terhadap harga saham dengan kepemilikan manajerial

7

sebagai moderas serta dengan meneliti variabel ersebut dapat memberikan informasi kepada investor dalam mengambil keputusan dalam berinvestasi. Oleh karena itu penelitian ini diberi judul “Pengaruh Volumen Perdagangan Saham dan Kapitalisasi Pasar terhadap Harga Saham dengan Kepemilikan Manajerial Sebagai Variabel Moderasi (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2014-2018)”.

B. Rumusan Masalah

Pasar modal (capital market) merupakan pasar yang memfasilitasi penerbitan dan perdagangan surat berharga keuangan seperti saham dan obligasi. Pasar modal mempunyai fungsi utama, yaitu sebagai sarana pendanaan usaha bagi perusahaan dan sebagai sarana berinvestasi bagi pemilik modal (investor). Perkembangan harga saham di pasar modal merupakan suatu indikator penting untuk mengetahui tingkah laku pasar yaitu investor. Investor akan memberika keputusan investasinya pada informasi-informasi yang dimilikinya termasuk informasi keuangan perusahaan (Sulia, 2017).

Berdasarkan uraian rumusan masalah di atas, maka rumusan masalah pada penelitian ini yaitu sebagai berikut:

1. Apakah volume perdagangan saham berpengaruh terhadap harga saham di BEI?

2. Apakah kapitalisasi pasar berpengaruh terhadap harga saham di BEI?

3. Apakah volume perdagangan saham berpengaruh terhadap harga saham di BEI dengan kepemilikan manajemen sebagai variabel moderasi?

8

4. Apakah kapitalisasi pasar berpengaruh terhadap harga saham di BEI dengan kepemilikan manajemen sebagai variabel moderasi?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh volume perdagangan saham terhadap harga saham.

2. Untuk mengetahui pengaruh kapitalisasi pasar terhadap harga saham.

3. Untuk mengetahui pengaruh volume perdagangan saham terhadap harga saham dengan kepemilikan manajemen sebagai variabel moderasi.

4. Untuk mengetahui pengaruh kapitalisasi pasar terhadap harga saham dengan kepemilikan manajemen sebagai variabel moderasi.

2. Manfaat penelitian 1. Manfaat Teoretis

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi para akademisi dalam mengembangkan penelitian di masa yang akan datang, serta penelitian ini dapat dijadikan sebagai bahan referensi khususnya di bidang akuntansi mengenai harga saham. Penelitian ini juga dapat digunakan sebagai sumbangan pemikiran berdasarkan disiplin ilmu yang di dapat selama perkuliahan dan merupakan media latihan dalam memecahkan masalah secara ilmiah. Dari segi ilmiah, diharapkan dapat menambah khazanah ilmu pengetahuan di bidang keakuntansian.

9 2. Manfaat Praktis

a. Bagi Perusahaan

Penelitian ini diharapkan mampu memberikan pemahaman bagi pihak yang berkepentingan dalam perusahaan dalam mengatasi masalah keagenan yang salah satunya dapat diatasi dengan sama-sama memberikan keuntungan baik itu terhadap investor maupun yang mengelolah perusahaan.

b. Bagi Investor

Hasil penelitian diharapkan dapat memberikan informasi dalam pengambilan keputusan investasi pada perusahaan-perusahaan manufaktur yang terdaftar di Indonesia dengan melihat sejauh mana tingkat penjualan sahamnya.

c. Bagi kreditor

Hasil penelitian ini diharapkan dapat memberikan informasi dalam pengambilan keputusan pemberian kredit pada perusahaan-perusahaa manufaktur yang terdaftar di Indonesia dengan melihat tingkat penjualan sahamnya.

10 BAB II

TINJAUAN PUSTAKA A. Signaling Theory

Teori signal atau“signaling theory pertama kali dicetuskan oleh Ross pada tahun 1997. Teori ini menjelaskan bahwa sinyal berupa informasi keuangan perusahaan yang memiliki kinerja yang baik akan direspon dengan baik oleh pihak lain. Signaling theory berfokus membahas adanya kecenderungan asimetri informasi antara pihak manajemen perusahaan dan pihak stakeholder sehingga perusahaan dituntut untuk memberikan sinyal yang baik agar mendapat respon dari investor.”

Menurut Kurniawan dan Afreyenti (2019) menyatakan bahwa signaling theory“didasarkan pada premis bahwa manajer dan pemegang saham tidak mempunyai akses informasi perusahaan yang sama. Ada informasi tertentu yang hanya diketahui oleh manajer, sedangkan pemegang saham tidak tahu informasi tersebut. Jadi, ada informasi yang tidak simetri (asymmetric information) antara manajer dan pemegang saham. Asimetri informasi tersebut akan menurunkan nilai perusahaan. Oleh karena itu perusahaan yang berkualitas baik akan menunjukkan signal informasinya bagi para investor untuk menilai perusahaan.”

Teori sinyal menekankan bahwa informasi perusahaan dapat direspon berbeda oleh investor, diantara tingkat keyakinan investor terhadap perusahaan mengakibatkan naik turunya harga saham atau volatilitas harga saham (Andiani dan Gayatri, 2018). Menurut Muttaqin dan Muhidin (2021) menyatakan bahwa Teori signalling menjelaskan mengenai informasi yang diterbitkan sebagai penyampaian

11

yang dapat menarik sinyal kepada para pemilik modal dalam sebuah pengambilan keputusan.

B. Stakeholder Theory

Stakeholder merupakan pihak internal dan juga pihak eksternal sebuah perusahaan atau suatu organisasi dan juga individu yang bisa saling memberikan pengaruh baik itu secara langsung maupun tidak secara langsung. Teori stakeholder mampu memberikan isyarat dimana perusahaan bisa memberikan perhatian kepada stakeholder, sebas stakeholder mampu memberikan pengaruh dan juga dipengaruhi oleh suatu perusahaan terhadap kegiatan serta kebijakan yang dijalankannya (Dwipayadya dkk, 2021). Sebuah perusahaan sangat bergantung pada lingkungan sosial, dengan demikian perlu menjaga legitimasi stakeholder dan juga memposisikan pada kerangka dasar dalam pengambilan keputusan, dengan maksud guna menjaga stabilitas serta jaminan going concern yang menjadi tujuan perusahaan mampu dicapai.

Stakeholder Theory pertama kali dicetuskan oleh Freeman pada tahun 1984, menyatakan bahwa dasar dari berjalannya operasional sebuah perusahaan tidak hanya demi memenuhi kepentingan internal perusahaan melainkan juga guna pemenuhan kepentingan seluruh yang terlibat. Ketika kinerja lingkungan yang baik mampu membuat stakeholder mendukung segala aktivitas dilaksanakan oleh perusahaan, sebab baik itu stakeholder internal maupun eksternal adalah sebagai bagian yang memiliki peran penting untuk perusahaan. Dengan demikian perusahaan diupayakan

12

guna memenuhi segala kepentingan stakeholder dengan harapan guna menjaga keberlangsungan operasi perusahaan (Prasetyo, 2021).

Stakeholder Theory mengamsumsikan mengenai eksistensi ditentukan oleh para pihak yang memiliki kepentingan. Sebab perusahaan selalu berusaha mencari pembenaran dari para stakeholder dalam melaksanakan operasional perusahaannya (Efriyanti dkk, 2012). Menurut Ernawati dan Lia (2021) menyatakan bahwa teori stakeholder mempunyai tujuan yang utama, yaitu berusaha membantu manajer perusahaan guna meningkatkan nilai dari aktivitas yang dilaksanakan oleh suatu perusahaan dan juga mampu meminimalkan terjadinya kerugian pada stakeholder.

Stakeholder Theory juga mempunyai suatu konsep yang dimana keberlangsungan operasional perusahaan tersebut dapat terpengaruh dari stakeholdernya.

B. Harga Saham

Saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Penjelasan tersebut memperlihatkan saham sebagai suatu buku kepemilikan terhadap suatu perushaan. Harga saham mencerminkan nilai dari suatu saham. Harga saham ditentukan menurut hukum permintaan dan penawaran atau terjadinya tawar menawar di bursa. Makin banyak orang yang membeli, maka harga saham tersebut cenderung naik. Begitupun sebaliknya, semakin banyak orang yang ingin menjual sahamnya, maka saham tersebut akan juga bergerak turun (Firmana dkk, 2017). Harga saham merupakan hasil dari sebuah interaksi permintaan dan penawaran saham di bursa (Susilowati dan Sinaga, 2019).

13

Harga saham merupakan harga yang ditetapkan atas sebuah saham saat pasarsaham sedang berlangsung dengan memperhitungkan permintaan dan penawaran dari saham tersebut (Sunarko, 2016).

C. Kepemilikan Manajerial

Kepemilikan manajerial merupakan proporsi pemegang saham dari pihak manajemen yang aktif dalam pengambilan keputusan perusahaan. Kepemilikan ini diharapkan dapat menyatukan kepentingan antara pemegang saham dan manajer.

Manajer ikut memperoleh manfaat langsung dari keputusan yang diambil dan menanggung konsekuensi dari pengambilan keputusan. Perusahaan dengan kepemilikan manajerial biasanya memiliki risiko informasi yang lebih tinggi karena adanya kemungkinan seluruh informasi perusahaan hanya dikuasai oleh pihak-pihak tertentu saja. Risiko ini tentunya dapat berdampak negative terhadap nilai perusahaan yang mengakibatkan biaya modal ekuitas akan meningkat (Dewi dan Kelselyn, 2019). Kepemilikan manajerial adalah pihak manajemen yakni, manajer, direktur atau komisaris yang berperan aktif dalam sebuah pengambilan keputusan pada suatu perusahaan yang juga diberikan peluang untuk memiliki saham perusahaan (Suastini dkk, 2016).

Peningkatan kepemilikan saham bagi manajemen perusahaan sehingga pengawasan pada aktivitas yang dilakukan oleh manajemen akan menjadi tinggi sehingga dapat mempengaruhi setiap keputusan dan aktivitas perusahaan menjadi baik (Racman, 2012). Kepemilikan manajemen pada perusahaan secara efektif dapat

14

membantu atau mengawasi aktivitas yang dilakukan perusahaan (Cristoler dan Nugroho, 2018).

Seperti yang terdapat dalam Al-Qur’an surah Al-Baqarah ayat 188 sebagai berikut:

Terjemahannya:

“Dan janganlah sebahagian kamu memakan harta sebahagian yang lain di antara kamu dengan jalan yang bathil dan (janganlah) kamu membawa (urusan) harta itu kepada hakim, supaya kamu dapat memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, Padahal kamu mengetahui.” (QS. Al-Baqarah:188). (Departemen Agama RI, 2002:36).

Ayat di atas memiliki makna bahwa janganlah sebagaian kamu mengambil harta orang dan menguasainya tanpa hak, serta janganlah pula menyerahkan urusan harta kepada hakim yang berwewenang memutuskan perkara bukan untuk tujuan memperoleh hak kalian, akan tetapi untuk mengambil hak orang lain dengan melakukan perbuatan dosa, dan juga dalam keadaan mengetahui bahwa kalian sebenarnya tidak berhah. (M. Quraish Shihab, Tafsir Al-Misbhah).

Sehingga diharapkan apabila kita merujuk pada ayat tersebut dalam kepemilikan manajerial pada perusahaan diharapkan manajemen dapat bertindak secara hati-hati karena setiap pengambilan keputusan oleh manajemen akan berisiko pada perusahaan. Ayat di atas juga dikaitkan dalam konteks yang memuat makna

15

yang begitu tegas melarang memakan harta orang lain dengan cara yang batil.

Mengambil harta dengan cara seperti inlah yang sangat tidak dianjurkan dalam pandangan agama.

D. Volume Perdagangan Saham

Volume perdagangan saham adalah jumlah lembar saham yang diperdagangkan secara harian. Adapun volume perdagangan merupakan jumlah lembar saham suatu perusahaan yang diperdagangkan dalam waktur tertentu (Setiasri dan Rinofah, 2016). Volume perdagangan merupakan banyaknya jumlah saham yang diperdagangkan dalam suatu waktu di pasar modal. Indikasi bahwa saham tersebut digemari oleh investor dapat dilihat dari volume perdagangan yang besar. Volume perdagangan merupakan instrument yang dapat digunakan untuk melihat rekasi pasar modal terhadap informasi melalui pengamatan perubahan volume perdagangan di pasar modal. Volume perdagangan adalah jumlah saham yang beredar mempengaruhi tingkat volume perdagangan, besarnya volume perdagangan dapat dilihat dari jumlah saham yang beredar, dengan semakin besar tingkat volume perdagangan saham maka biaya kepemilikan yang digunakan akan semakin kecil (Kurniawan dan Afriyenti, 2019).

Penambahan kekayaan dalam Islam sangat bergantung dari kehendaknya yang Maha Memiliki kekayaan, yaitu Allah SWT. Sebagai manusia biasa, kita hanya berusaha semampu kita untuk medapatkan keridhaanNya. Hal ini sesuai dengan Ayat Al-Qur’an surat Saba’ ayat 39 sebagai berikut:

16

Terjemahannya.

Katakanlah:"Sesungguhnya Tuhanku melapangkan rezki bagi siapa yang dikehendaki-Nya di antara hamba-hamba-Nya dan menyempitkan bagi (siapa yang dikehendaki-Nya)". dan barang apa saja yang kamu nafkahkan, Maka Allah akan menggantinya dan Dia-lah pemberi rezki yang sebaik- baiknya.”(QS. Saba’:39). (Departemen Agama RI, 2002:613).

Katakanlah, wahai Rasul, “Sesungguhnya Tuhanku melapangkan dan

membatasi rezeki hamba yang dikehendakinya. Maka apa saja yang kalian dermakan, Allah pasti akan menggatinya. Dialah sebaik-baik pemberi rezeki. (M. Quraish Shihab, Tafsir Al-Misbhah).

Ayat di atas menjelaskan bahwa Allah SWT telah melapangkan rezeki kepada setiap hambanya yang dikehendaki. Maka dari itu, salah satu bentuk usaha pada manusia dalam mencari rezeki adalah dengan melaksanakan perdagangan atau dalam artian melakukan perdagangan dalam bentuk saham.

E. Kapitalisasi Pasar

Kapitalisasi pasar merupakan suatu harga yang melambangkan nilai pasar sebuah perusahaan yang diindikasikan dari jumlah saham yang telah beredar.

Sehingga untuk mampu mendapatkan nilai dari suatu kapitalisasi pasar, maka harga penutupan pasar dikalikan dengan berapa jumlah saham yang beredar. Sehingga sebuah perusahaan bisa dikatakan berkapitalisasi pasar besar apabila nilainya lebih

17

besar atau sama dengan Rp. 5 Triliun (Wahyudi dkk, 2020). Menurut Oktvila dan Erinos, 2019) menyatakan bahwa kapitalisasi pasar merupakan suatu istilah bisnis yang menggambarkan harga keseluruhan dari suatu saham perusahaan, maka dari itu, perusahaan yang memiliki harga saham yang tinggi juga akan semakin banyak investor yang tertarik, sehingga perusahaan akan mendapatkan tingkat kapitalisasi pasar yang besar.

Siti dan Amanah (2021) menyatakan bahwa kapitalisasi pasar juga bisa dianggap sebagai suatu nilai besaran perusahaan publik yang telah mencatatkan sahamnya pada pasar modal/bursa. Maka dari itu, kapitalisasi pasar merupakan suatu perkalian antara harga pasar dibagi harga penutupan dengan jumlah saham yang diterbitkan perusahaahn tersebut.

Kapitalisasi pasar merupakan harga yang berlaku dari sekuritas. Kapitalisasi pasar mencerminkan nilai kekayaan perusahaan saat ini yang merupakan suatu pengukuran terhadap size (ukuran) perusahaan. Dimana perusahaan bisa saja mengalami kegagalan (kerugian) maupun kesuksesan (keuntungan). Semakin besar kapitalisasi pasar yang dimiliki perusahaan maka semakin besar pula ukuran perusahaan tersebut. Investor cenderung menahan sebuah saham lebih lama apabila mereka memiliki market value yang lebih besar. Makin besar kapitalisasi pasar suatu saham, makin lama pula investor menahan kepemilikan sahamnya, karena investor menganggap bahwa perusahaan besar akan cenderung lebih stabil dari sisi keuangannya, resiko lebih kecil dan memiliki prospek yang bagus dalam jangka

18

panjang dengan harapan return yang besar. Sehingga investor merasa lebih aman dengan investasi yang dimilikinya (Mufreni dan Amanah, 2015).

Seperti yang terdapat dalam Al-Qur’an surah Ar-Rahman ayat 9 sebagai berikut:

Terjemahannya:

“Dan Tegakkanlah timbangan itu dengan adil dan janganlah kamu mengurangi neraca itu”(QS. Ar-Rahman:9). (Departemen Agama RI, 2002:773).

Tafisran ayat di atas yaitu maka dari itu, tegakkanlah timbangan itu secara adil pada setiap transaksi yang kalian lakukan. Dan janganlah kalian mengurangi timbangan itu (M. Quraish Shihab, Tafsir Al-Misbhah).

Dari ayat di atas dapat diambil hikmah bahwa manusia sebagai khalifah di muka bumi agar selalu menjalankan amanat dengan selalu melaksanakan dan juga memperhatikan keadilan dan juga keseimbangan kepada seluruh makhluk hidup.

Serta tidak boleh melakukan tindakan semena-mena dengan mengacaukan keseimbangan alam raya, dan juga demi kepentingan pribadi dan juga golongannya.

F. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang melandasi penelitian ini. Saprudi (2019) menguji pengaruh kepemilikan manajerial, leverage dan profitabilitas terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan kepemilikan manajerial dan leverage tidak

19

berpengaruh terhadap atau berpengaruh negaitf terhadap harga saham. Sedangkan hasil profitabilitas mempunyai pengaruh yang positif dan signifikan terhadap harga saham.

Septyadi dan Theresia (2020) menguji pengaruh volume perdagangan saham,leverage, dan kebijakan deviden terhadap volatilitas harga saham. Dalam penelitian kuantitatif terdapat beberapa metode penelitian, salah satu diantaranya adalah yang diaplikasikan dalam penelitian ini, yaitu metode penelitian asosiatif.

Teknik pengambilan sampel yang dilakukan pada penelitian tersebut merupakan metode purposive sampling. Hasil penelitian menunjukkan bahwa volume perdagangan saham terbukti berpengaruh positif terhadap votalitas harga saham.

Leverage terhadap volatilitas harga berpengaruh positif terhadap volatilitas harga saham di tolak. Dan untuk kebijakan deviden tidak berpengaruh terhadap votalitas harga saham perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

Silalah dan Putra (2020) menguji pengaruh kapitalisasi pasar dan suku bunga terhadap harga saham di Bursa Efek Indonesia Jakarta Islamic Index (JII) selama periode 2015-2017. Teknik pengambilan sampel yang dilakukan pada penelitian tersebut merupakan metode purposive sampling dan berdasarkan kriteria yang telah ditentukan diperoleh 31 sampel dari 36 populasi yang memenuhi kriteria. Hasil menunjukkan baik secara parsial maupun secara simultan menunjukkan bahwa kapitalisasi pasar dan suku bunga berpengaruh dan signifikan terhadap harga saham Jakarta Islamic Index (JII) selama periode 2015-2017.

20

Tabel 2.2 Penelitian Terdahulu Nama Peneliti Judul Penelitian Metodologi

Penelitian Hasil Penelitian Wibowo dan

Hedratno (2019)

Pengaruh Frekuensi Perdagangan Saham, Volume Perdagangan Saham Dan Kapitalisasi Pasar Terhadap Return Saham Perusahaan Yang Berada Pada Indeks LQ45 Di Bursa Efek Indonesia (BEI) Periode 2013-2017

Penelitian ini menggunakan pendekatan kuantitatif yaitu penelitian yang analisisnya lebih fokus pada data- data angka yang diolah

menggunakan metode statistika.

Variabel frekuensi perdagangan saham berpengaruh

signifikan terhadap return saham.

Variabel volume perdagangan saham tidak berpengaruh signifikan terhadap return saham.

Variabel kapitalisasi pasar berpengaruh signifikan terhadap return saham.

Rahayu dan Masud (2019)

Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah dan Volume

Perdagangan Saham Terhadap Harga Saham perusahaan Manufaktur

Penelitian ini menggunakan jenis penelitian kuantitatif.

Variabel Tingkat Suku Bunga berpengaruh positif dan tidak signifikan terhadap harga saham.

Variabel nilai tukar rupiah berpengaruh negatif dan tidak signifikan terhadap harga saham.

Variabel volume perdagangan saham berpengaruh positif dan signifikan

terhadap harga saham.

Mufreni dan Amanah (2015)

Pengaruh

Kapitalisasi Pasar Dan Likuiditas Saham Terhadap Harga Saham Pada PT. Astra

Internasional Tbk.

Penelitian ini menggunakan jenis penelitian kuantitatif.

Variabel kapitalisasi pasar berpengaru positif dan signifikan terhadap harga saham.

Variabel likuiditas saham berpengaruh positif dan signifikan terhadap harga saham.

Dewi dan Faktor-Faktor Penelitian ini Variabel

21 Kelselyn

(2019)

Yang

Mempengaruhi Biaya Modal Ekuitas Dengan Kepemilikan Manajerial Sebagai Variabel Moderasi

menggunakan jenis penelitian kuantitatif.

Pengungkapan sukarela tidak

berpengaruh terhadap biaya modal ekuitas.

Variabel Keterlambatan pengumuman laba tidak berpengaruh terhadap biaya modal ekuitas.

Variabel Asimetri informasi tidak berpengaruh terhadap biaya modal ekuitas.

Variabel Profitabilitas berpengaruh terhadap biaya modal ekuitas.

Variabel Leverage berpengaruh terhadap biaya modal ekuitas.

Variabel Market to book value

berpengaruh terhadap biaya modal ekuitas.

Variabel Kapitalisasi pasar tidak

berpengaruh terhadap biaya modal ekuitas.

Variabel Pengungkapan sukarela yang dimoderasi oleh kepemilikan manajerial tidak berpengaruh terhadap biaya modal ekuita.

Penelitian ini memiliki beberapa keterbatasan yaitu hanya

menggunakan satu variabel moderasi yaitu kepemilikan

22

manajerial dan tujuh variabel independen yaitu pengungkapan sukarela,

keterlambatan pengumuman laba, asimetri informasi, profitabilitas, leverage, market to book value, dan kapitalisasi pasar.

Penelitian selanjutnya dapat menambahkan variabel-variabel lain yang dianggap dapat mempengaruhi biaya modal ekuitas seperti manajemen laba.

Taslim dan Wijayanto (2016)

Pengaruh Frekuensi Perdagangan Saham, Volume Perdagangan Saham, Kapitalisasi Pasar Dan Jumlah Hari Perdagangan Terhadap Return Saham

Penelitian ini menggunakan pendekatan kuantitatif yaitu penelitian yang analisisnya lebih fokus pada data- data angka yang diolah

menggunakan metode statistika.

Variabel frekuensi perdagangan saham berpengaruh terhadap return saham.

Variabel volume perdagangan saham tidak berpengaruh terhadap return saham.

Variabel kapitalisasi pasar tidak

berpengaruh terhadap return saham.

Variabel jumlah hari tidak berpengaruh terhadap return saham.

G. Kebaruan (Novelty)

Sudah banyak yang melakukan penelitian yang membahas tentang harga saham, termasuk volume perdagangan saham dan kapitalisasi pasar terhadapa harga saham. Namun penelitian tersebut terdapat hasil yang berbeda. Raharjo dan Haryanto (2015) menguji pengaru eva, roa, der, volume perdagangan dan kapitalisasi pasar

23

terhadap harga saham. Hasil penelitian ini menunjukkan secara bersama-sama bahwa variabel eva,roa,der, volume perdagangan dan kapitalisasi pasar terbukti berpengaruh dan signifikan terhadap harga saham.

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan variabel moderasi. Sehingga kebaruan dalam penelitian ini adalah variabel kepemilikan manajerial sebagai variabel moderasi. Terdapat beberapa penelitian terdahulu yang menjadikan acuan dalam penelitian ini. Seperti penelitian tentang pengaruh kepemilikan manajerial harga saham. Maka dari itu, peneliti tertarik untuk menjadikan kepemilikan manajerial sebagai variabel moderating.

I. Hipotesis

1. Pengaruh volume perdagangan saham berpengaruh terhadap harga saham

Kondisi dari saham yang ditransaksikan di pasar modal akan berdampak pada harga saham yang dilihat dari volume perdagangannya (Fauziah, 2013). Teori sinyal atau signaling theory menyatakan bahwa investor merespon berbeda informasi dari perusahaan yang mampu mempengaruhi fluktuasi harga saham. Dimana volume perdagangan saham dapat menunjukan reaksi pasar terhadap respon dari investor tersebut. Terdapat tiga model yang menjelaskan volume perdagangan berhubungan dengan votalitas. Pertama, mixrure of distribution hypothesis, yaitu perubahan harga per transaski yang terjadi berkaitan dengan volume transaksinya. Kedua, difference in opinion model, yang mengemukakan bahwa keyakinan berbeda yang dimiliki

24

investor tentang nilai dari saham dapat menyebabkan transaksi perdagangan. Ketiga, asymmetric information model, yaitu investor melihat informasi privat dalam melakukan transaksi (Andiani dan Gayatri, 2018).

Dalam penelitian ini yang dilakukan Rohmawati (2017) menyatakan bahwa volume perdagangan saham terhadap harga saham berpengaruh positif. Hal ini sejalan dengan penelitian yang dilakukan oleh Dewi dan Suaryana (2016) yang menunjukkan bahwa volume perdagangan saham terhadap harga saham berpengaruh positif.

Namun berbeda dari hasil penelitian yang dilakukan oleh Yusra (2019) menyataakan bahwa volume perdagangan saham mempunyai pengaruh negatif terhadap harga saham.

H1: Volume perdagangan saham pengaruh positif terhadap harga saham 2. Pengaruh kapitalisasi pasar berpengaruh terhadap harga saham

Salah satu indikator dalam mengamati tingkat aktivitas perdagangan saham adalah nilai kapitalisasi pasar atau market capitalization pada pasar modal. “ Nilai pasar adalah kumulatif jumlah saham hari ini dikali dengan harga pasar saham hari ini atau disebut dengan kapitalisasi pasar (Agatha dan Suhadak, 2019). Kapitalisasi pasar menujukkan seberapa besar kemapuan perusahaan dalam menghasilkan laba. Maka dari itu, dikhawatirkan dapat memicu terjadinya manajemen lab dalam perusahaan disebabkan terjadinya konflik kepentingan antara agensi antara principal dan agent.

Teori keagenan menjelaskan perusahaan berukuran besar memiliki biaya keagenan yang makin besar dan ini berarti praktik oportunistik yang lebih banyak. Praktik

25

oportunistik yang dilakukan oleh manajer melalui pengaturan laba atau yang dikenal dengan istilah manajemen laba (Puspitasari dan Muliartha, 2018).

Hasil penelitian yang dilakukan oleh Ahmad (2016) menyatakan bahwa kapitalisasi pasar memiliki pengaruh negatif terhadap harga saham. Namun dalam penelitian yang dilakukan Jahmani dan Niranjan (2015) menyatkan bahwa kapitalisasi pasar berpengaruh positif terhadap harga saham. Bahkan hasil penelitian tersebut sejalan dengan hasil penelitian dilakukan oleh Medya dan Dayanti (2016) menyatakan bahwa kapitalisasi pasar atau market capitalization mempunyai pengaruh positif terhadap harga saham.

H2: Kapitalisasi pasar pengaruh positif terhadap harga saham

3. Pengaruh volume perdagangan saham terhadap harga saham dengan kepemilikan manajemen sebagai variabel moderasi

Kemampuan suatu perusahaan dalam menghasilkan kas yang tinggi akan menyebabkan volume perdagangan saham perusahaan semakin meningkat. Volume perdagangan merupakan bagian yang diterima dalam analis teknikal. Kegiatan perdagangan dalam volume yang sangat tinggi di suatu bursa akan ditafsirkan sebagai tanda pasar akan membaik (bulish). Peningkatan volume perdagangan diiringi dengan peningkatan harga merupakan gejala yang makin kuat akan kondisi bulish (Indarti dan Purba, 2011). Signalling theory mengemukakan tentang bagaimana sebuah perusahaan seharusnya memberikan sinyal kepada pengguna laporan keuangan. Informasi yang

26

diterima investor terlebih dahulu diterjamahkan sebagai good news atau bad news (Khurniaji dan Raharja, 2013).

Dalam penelitian yang dilakukan Indarti dan Purba (2011) menyatakan bahwa volume perdagangan saham tidak berpengaruh positif terhadap harga saha. Hal ini tidak sejalan dengan hasil penelitian yang dilakukan Susilowati dan Sinaga (2019) menyatakan bahwa volume perdagangan saham berpengaruh positif terhadap harga saham. Dalam penelitian yang dilakukan Ningsih (2013) menyatakan bahwa variabel kepemilikan manajemen mampu memoderasi pengaruh signifikan volume perdagangan pasar pada harga saham.

H3: Kepemilikan manajemen memoderasi pengaruh volume perdagangan saham terhadap harga saham

4. Pengaruh kapitalisasi pasar terhadap harga saham dengan kepemilikan manajemen sebagai variabel moderasi

Perusahaan yang besar biasanya memiliki nilai pasar ekuitas yang besar.

Semakin besar nilai pasar ekuitas perusahaan, tingkat estimasi risiko terhadap perusahaan akan menurun dan menyebabkan tingkat pengembalian yang diminta oleh investor juga menjadi lebih rendah sehingga biaya modala ekuitas akan menurun.

Menurut Dewi dan Kelselyn (2019) menyatakan bahwa kapitalisasi pasar adalah harga yang harus dibayar seseorang untuk membeli seluruh perusahaan, dimana kapitalisasi pasar yang besar dan bertumbuh merupakan suatu alat ukur yang penting bagi keberhasilan atau gagalnya suatu perusahaan yang sudah go public. Hal ini sejalan dengan stakeholder theory, sebab semakin kuat posisi stakeholdernya, maka

27

akan semakin besar juga kecenderungan posisi perusahaan mengadaptasikan pada keingin para pemiliki modal atau saham.

Hasil penelitian yang dilakukan Mufreni dan Amanah (2015) menyatakan bahwa kapitalisasi pasar berpengaruh positi dan signifikan terhadap harga saham. Hal ini sejalan dengan penelitian yang dilakukan Mulyana dan Deden (2011) menyatakan bahwa kapitalisasi pasar berpengaruh signifkan terhadap harga saham. Dalam penelitian yang dilakukan Cristoter dan Nugroho (2018) membuktikan bahwa kepemilikan manajemen mampu memoderasi kapitalisasi pasar terhadap harga saham.

H4: Kepemilikan manajemen memoderasi pengaruh kapitalisasi pasar terhadap harga saham

J. Rerangka Pikir

Berdasarkan uraian di atas, maka variabel yang digunakan dalam penelitian ini adalah volume perdagangan saham dan kapitalisasi pasar sebagai variabel independen, kepemilikan manajerial sebagai variabel moderasi dan harga saham sebagai variabel dependen. Sehingga berlandaskan teori dari hasil penelitian sebelumnya serta permasalahan yang dipaparkan, maka hipotesis yang dirumuskan mengacu pada kerangka pemikiran teoritis yang dituangkan dalam model penelitian ini dapat dilihat pada gambar sebagai berikut:

28 H2

H1

H3 H4

Gambar: Rerangka Konseptual

Volume Perdagangan Saham

(X1)

Kapitalisasi Pasar (X2)

Harga Saham (Y)

Kepemilikan Manajemen (M)

29 BAB iIII

“METODOLOGI PENELITIAN”

A. Jenis dan Lokasi Penelitian

“Jenis penelitian yang digunakan dalam penelitian ini adalah kuantitatif, yaitu

suatu metode penelitian untuk menganalisa angka-angka atau pernyataan pernyataan berdasarkan analisis statistik. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2017-2019. Penelitian ini mencakup komponen-komponen yang terdapat dalam laporan keuangan, laporan tahunan perusahaan dan melakukan pengamatan pada situs www.idx.co.id. untuk memperoleh data tanggal publikasi laporan keuangan tahunan dan situs www.financeyahoo.com serta www.duniainvestasi.com untuk memperoleh data harga saham pada hari pengumuman dan IHSG perusahaan.”

“Penelitian ini akan dilakukan pada suatu lembaga yang terkait dengan pasar

modal yaitu pusat informasi pasar modal (PIPM) cabang Makassar, yang berlokasi di Jl. DR. Ratulangi No.124, Mariso, Kec. Mariso, Kota Makassar. Dalam penelitian ini data yang digunakan berasal dari laporan keuangan yang diambil dari Bursa Efek Indonesia. (BEI).”

B. Pendekatan Penelitian

Penelitian ini merupakan bentuk penelitian korelasional “(correlational research) yaitu tipe penelitian dengan karakteristik masalah berupa hubungan korelasional antara dua variabel atau lebih yaitu penelitian studi kasus dan lapangan (Ghozali, 2007:17).

Penelitian ini merupakan penelitian dengan karakterisitik masalah yang berkaitan dengan

30

latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan. Subyek yang diteliti adalah laporan keuangan dari perusahaan manufaktur yang lising dan dipublikasikan oleh Bursa Efek Indonesia melalui website Bursa Efek Indonesia tahun”2017-2019.

C. Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2017-2019. Pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentuka. Kriteria sampel yang digunakan dalam penelitian ini adalah, sebagai berikut:

1. Semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama Periode 2017-2019.

2. Perusahaanyang menerbitkan laporan keuangannya dalam mata uang rupiah untuk periode yang berakhir pada 31 Desember dan telah diaudit oleh auditor dari tahun 2017-2019.

3. Melaporkan secara publik laporan keuangan dalam tahun fiskal per 31 Desember dan telah diaudit.

4. Memiliki data lengkap terkait variabel-variabel yang terdapat dalam penelitian C. Jenis dan Sumber Data Penelitian

1. Jenis data

Jenis data yang digunakan dalam“penelitian ini adalah data sekunder yang datanya diperoleh dari pihak lain atau tidak langsung dari sumber utama

31

(perusahaan), berupa publikasi dengan kurung waktu 5 tahun yang dimulai dari tahun 2017-2019. Data tersebut berupa laporan keuangan, dan data lainnya yang berhubungan dengan masalah penelitian. Data sekunder yang diambil yaitu laporan keuangan perusahaan yang terdaftar di BEI sehingga jeni data tersebut berupa dokumentasi.”

2. Sumber Data

”Penelitian ini yang menjadi sumber utamanya adalah Pusat Referensi Pasar Modal Bursa Efek Indonesia, sehingga data yang diperoleh pada penelitian ini data yang tercatat di Bursa Efek Indonesia. Data tersebut berupa laporan keuangan perusahaan manufaktur dari situs resmi Bursa Efek Indonesia: www.idx.co.id.”

D. Metode Pengumpulan Data

“Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan data

penelitian ini, penulis menggunakan metode sebagai berikut:”

1. “Studi pustaka yaitu penelitian yang dilakukan dengan cara mengumpulkan, membaca dan mempelajari literatur referensi dari jurnal, makalah dan bukubuku yang relevan dengan permasalahan yang dikaji untuk mendapatkan kejelasan konsep dalam upaya penyusunan landasan teori yang berguna dalam penyelesaian masalah.”

2. “Studi dokumentasi adalah cara mengumpulkan data dengan mencatat datadata yang sudah ada. Data annual report perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dapat diperoleh dengan melakukan penelusuran data secara online.”

32

3. “Internet Searching yaitu mengumpulkan data dengan berbagai referensi yang bersumber dari internet.”

E. Instrumen Penelitian

“Instrumen penelitian merupakan alat ukur yang digunakan untuk

mendapatkan informasi kuantitatif tentang variasi karakteristik variabel secara objektif. Instrumen penelitian ini berbentuk data yang diperoleh dari annual report perusahaan manufaktur di Bursa Efek Indonesia (BEI) Periode 2017-2019, serta data harga saham dan Indeks Saham Gabungan yang selanjutnya diolah menggunakan program SPSS (Statistical Package For the Social Science) 26 dan microsoft excel 2010.”

F. Metode Analisis Data

“Analisis data merupakan cara yang digunakan untuk mengetahui pengaruh

satu variabel terhadap variabel yang lain, agar data yang dikumpulkan tersebut dapat bermanfaat maka harus diolah atau dianalisis terlebih dahulu sehingga dapat dijadikan sebagai acuan dalam mengambil keputusan. Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:”

1. Statistik Deskriptif

“Statistik deskriptif adalah statistik yang memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2016). Statistik deskriptif dapat dilakukan dengan mencari kuatnya hubungan antara variabel melalui prediksi dengan analisis regresi dan membuat perbandingan rata-rata

33 data sampel atau populasi.”

2. Uji Asumsi Klasik

“Uji asumsi klasik dalam model regresi dilakukan untuk menghindari adanya

bias dalam pengambilan keputusan. Dalam penelitian ini akan dilakukan uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.”

a. Uji Normalitas

“Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi,

variabel terikat dan variabel bebas memiliki distribusi data yang normal atau tidak.

Model regresi dalam uji normalitas dianggap berkualitas jika distribusi data normal atau mendekati normal. Untuk menguji normalitas dalam penelitian ini menggunakan fasilitas histogram, normal probability plot dan uji Kolmogorov-Smirnov. Uji normalitas menggunakan grafik histogram digunakan untuk mengetahui data yang berdistribusi normal atau tidak dengan cara melihat bentuk kurva histogram yang seperti lonceng (bell shaped). Uji normalitas juga dapat menggunakan normal probability plot dengan melihat penyebaran titik mendekati garis diagonal. Jika menggunakan uji Kolmogorov-Smirnov, maka data yang normal memiliki Asymp.sig.

lebih besar dari 0,05.”

b. Uji Multikolinearitas

“Uji multikolinearitas bertujuan untuk mengetahui adanya hubungan antara variabel independen yang seharusnya tidak ada agar variabel-variabelnya tidak orthogonal yaitu vaiabel independen yang nilai korelasi antar sesama variabel

34

independen sama dengan nol. Multikolinaeritas terjadi jika nilai tolerance < 0,10 atau sama dengan VIF > 10. Jika nilai VIF tidak ada yang melebihi 10, maka dapat dikatakan bahwa multikolinearitas yang terjadi tidak berbahaya (lolos uji multikolinearitas).”

c. Uji Autokorelasi

“Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji autokorelasi menggunakan Durbin- Watson (DW test). Pengambilan keputusan ada atau tidaknya autokorelasi yaitu:”

1) Jika nilai DW terletak antara batas atas (dU) dan (4-dU), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

2) Jika nilai DW lebih rendah dari pada batas bawah (dL), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3) Jika nilai DW lebih dari pada (4-dL), maka koefisien autokorelasi kecil dari nol berarti ada autokorelasi negatif.

4) Jika nilai DW terletak antara batas atas (dU) dan batas bawah (dL) atau Dw terletak antara (4-dU) dan (dL), maka hasilnya tidak dapat disimpulkan.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Cara untuk mendeteksi

35

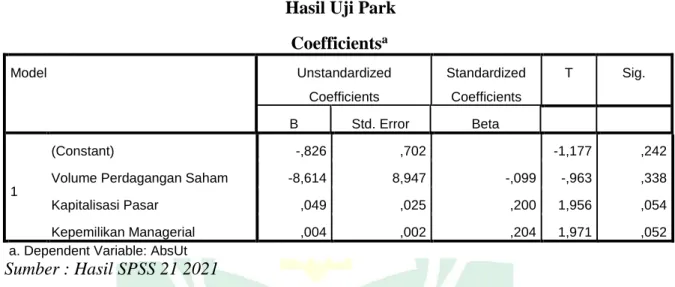

ada atau tidaknya heteroskesdastisitas salah satunya dengan melakukan uji Park. Uji ini dikembangkan oleh Park pada tahun 1966, pengujian dilakukan dengan meregresikan nilai log residual kuadrat sebagai variabel dependen dengan logaritma natural variabel independen. Menurut Ghozali (2016) Park mengemukakan bahwa variance (S2) merupakan fungsi dari variabel independen, namun karena (S2) umumnya tidak diketahui, maka dapat di taksir dengan menggunakan residual Ut sebagai proksi, sehingga persamaan menjadi:

Ln(U2i)= α+βLnXi+vi

Berdasarkn persamaan tersebut, maka persamaan uji Park dalam penelitian adalah sebagai berikut:

Ln U2i)= α+β1LnX1+β2LnX2+e Keterangan:

Ln(U2i) = nilai residual kuadrat yang ditransformasikan kedalam log natural (sebagai variabel dependen)

α = konstanta

𝛽1LnX1 = koefisien regresi log natural variabel volume perdagangan saham 𝛽2LnX2 = koefisien regresi log natural variabel kapitalisasi pasar

e = error

Dasar analisis uji Park adalah apabila parameter dari persamaan regresi tersebut tidak signifikan (lebih dari 0,05) maka tidak terjadi gejala heteroskedastisitas.

36 3. Uji Hipotesis

a. Uji Linear Regresi Berganda

Analisis regresi linier berganda (multiple regression) dilakukan untuk menguji pengaruh dua atau lebih variabel independen (explanatory) terhadap satu variabel dependen. Secara sistematis diperoleh persamaan regresi:

Y = a1+b1X1+b2X2+ e1 Keterangan :

α = Konstanta

X1 = Volume Perdagangan Saham X2 = Kapitalisasi Pasar

Y = Harga Saham

β 1-β 4 = Koefisien regresi e1 = error term

b. Uji Selisih Nilai Mutlak Variabel Moderasi

Untuk menguji variabel moderasi maka dilakukan uji selisih nilai mutlak merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya menggunakan selisih dari variabel independen. Berdasarkan hipotesis yang akan diuji, maka rumus model matematis hubungan antara variabel adalah sebagai berikut:

Y = a1+b1ZX1+b2ZX2+ |ZX𝟏 − 𝐙M +b3 𝐙X𝟐 − 𝐙M +b4 𝐙X𝟑 −𝐙M| + e1

Keterangan :

37 α = Konstanta

ZX1 = Z score Volume Perdagangan Saham ZX2 = Z score Kapitalisasi Pasar

ZM = Z score Kepemilikan Manajerial Y = Harga Saham

|ZX1- ZM|= Absolut residual (ZX1 − ZM)

|ZX2- ZM|= Absolut residual (ZX2 − ZM) b1-b4 = Koefisien regresi

e = error term

Untuk membuktikan apakah variabel moderasi yang digunakan merupakan variabel yang memoderasi variabel X terhadap Y maka perlu diketahui criteria sebagai berikut (Ghozali, 2016).

Keterangan:

b2 = Variabel Kepemilikan Manajerial

b3 = variabel interaksi antara masing-masing variabel bebas“(volume perdagangan saham dan kapitalisasi pasar) dengan variabel ukuran perusahaan.

Berdasarkan kriteria diatas, Ghozali (2016) memaparkan bahwa pure moderator merupakan variabel moderator (Z) yang tidak berhubungan dengan variabel Y dan X namun berinteraksi dengan variabel X, sehingga variabel Z bukan merupakan variabel prediktor (independen) tetapi langsung berinteraksi dengan variabel prediktor lainnya sehingga disebut sebagai moderator asli. Quasi moderator

38

merupakan variabel moderator (Z) yang berfungsi sebagai variabel predictor (independen) dan sekaligus juga berinteraksi dengan variabel prediktor lainnya (X).

Moderator holmogizer merupakan variabel moderator (Z) yang tidak dapat berinteraksi dengan variabel prediktor lainnya (X) dan tidak berhubungan secara signifikan baik dengan prediktor (X) maupun variabel dependen Y. Sedangkan prediktor merupakan variabel moderator (Z) yang berhubungan dengan variabel dependen (Y) tetapi tidak dapat berinteraksi dengan variabel prediktor lainnya (X) sehingga Z bukanlah moderator melainkan sebagai variabel intervening, exogen, anteseden atau predictor (independen).”

Analisis terhadap hasil regresi uji regresi berganda maupun nilai selisih mutlak diatas dilakukan melalui langkah-langkah sebagai berikut.

1) Koefisien Determinasi (R2)

“Koefisien determinasi (R2) untuk menentukan kemampuan variabel independen dalam menjelaskan variasi variabel dependen. Nilai koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai (R2) yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati 1 (satu) berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.”

2) Uji Signifikan Stimultan (Uji F)

“Uji F digunakan untuk menguji tingkat pengaruh variabel independen terhadap variabel dependen secara bersama-sama atau stimultan. Kriteria pengujian ditetapkan berdasarkan nilai probabilitas. Apabila tingkat signifikan yang digunakan

39

sebesar 5% maka jika probabilitas < 0,05 maka dinyatakan signifikan. Jika F hitung lebih besar dari F tabel maka dinyatakan signifikan.”

3) Uji Signifikan Parameter Individual (Uji Statistik t)

“Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel dependen. Uji t dapat dilakukan dengan melihat nilai probabilitas signifikansi t masing-masing variabel yang terdapat pada output hasil regresi menggunakan SPSS. Jika nilai probabilitas signifikansi t hitung lebih besar dari t table maka variabel independen secara individu berpengaruh terhadap variabel independen.”

G. Definisi Operasional 1. Definisi Operasional

“Penelitian ini menggunakan tiga jenis variabel yaitu variabel bebas

(independent variable), variabel terikat (dependent variable) dan variabel moderasi.

Penelitian ini menggunakan data-data dalam annual report perusahaan yang berhubungan