LAPORAN PRAKTEK PENGALAMAN LAPANGAN

PROSEDUR PENERBITAN SURAT TEGURAN PAJAK DI KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Ahli Madya (A.Md)

Program Studi D-III Manajemen Pajak

OLEH:

NATASYA FITRIANDA 2005190013

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA MEDAN

2023

KATA PENGANTAR

﷽

“Assalamu’alaikum Warrahmatullahi Wabarakatuh”

Alhamdulillah, segala puji dan syukur penulis panjatkan kehadiran Allah SWT yang telah melimpahkan rahmat dan karunianya yang penuh dengan ilmu kepada penulis, sehingga dapat menyelesaikan Tugas Akhir dan Penulisan Laporan PPL yang berjudul “Prosedur Penerbitan Surat Teguran Pajak Di Kantor Pelayanan Pajak Pratama Medan Timur” sebagai salah satu syarat untuk menyelesaikan mata kuliah program pengalaman lapangan pada jurusan D3 Manajemen Pajak Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Sumatera Utara.

Dalam Penyusunan laporan PPL ini, penulis telah mendapatkan banyak bantuan dan bimbingan dari berbagai pihak. Terima kasih kepada Orang tua penulis tercinta Ayahanda Tornado Amarullah dan ibunda Elvi Susanti yang telah memberikan dukungan moral maupun material selama penulis mengikuti pendidikan, serta telah banyak memberikan arahan dan doa demi keberhasilan serta keselamatan penulis saat menempuh pendidikan. Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Agussani, M.AP sebagai rektor Universitas Muhammadiyah Sumatera Utara.

2. Bapak Assoc. Dr. H. Januri, SE., MM, M.Si sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

i

3. Bapak Assoc. Dr. Ade Gunawan., S.E, M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bapak Dr. Hasrudy Tanjung S.E., M.Si selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Bapak Surya Sanjaya SE., M.M sebagai Ketua Program Studi D3 Manajemen Pajak Universitas Muhammadiyah Sumatera Utara.

6. Bapak Muhammad Irsan SE., M.Ak sebagai Sekretaris Program Studi D3 Manajemen Pajak Universitas Muhammadiyah Sumatera Utara dan sebagai dosen pembimbing yang telah memberikan arahan dan bimbingan serta saran saran yang sangat berguna bagi penulis untuk membantu dalam menyelesaikan laporan Program Pengalaman Lapangan.

7. Bapak Imam Pinem, S.E., M.Si Selaku Kepala Kantor Pelayanan Pajak Pratama Medan Timur

8. Bapak/Ibu Dosen beserta seluruh staff dan pengajar program studi D3 Manajemen Pajak Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara yang telah membekali penulis dengan ilmu pengetahuan.

9. Bapak Kurniawan Selaku Kepala Subbagian Umum dan Ketentuan Internal KPP Pratama Medan Timur.

10. Ibu Susanna Br. Ritonga Selaku PIC/Pelaksana Subbagian Umum dan Ketentuan Internal KPP Pratama Medan Timur

11. Seluruh Staff/Pegawai KPP Medan Timur.

12. Kepada teman-teman D3 Manajemen Pajak tahun 2020 yang selalu ada dalam suka dan duka selama menjalani perkuliahan di Universitas Muhammadiyah Sumatera Utara.

ii

Penulis menyadari dalam penyusunan laporan ini masih jauh dari kata sempurna. Oleh karena itu, kritik dan saran yang membangun dari semua pihak sangat penulis harapkan sebagai masukan yang berharga. Semoga laporan ini dapat bermanfaat bagi pembaca dan semua pihak yang berkepentingan.

“Wassalamu’alaikum Warrahmatullahi Wabarakatuh”

Medan, 2023

Penulis

NATASYA FITRIANDA 2005190013

iii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN ... 1

1. Latar Belakang Program Pengalaman Lapangan ... 1

2. Ruang Lingkup Program Pengalaman Lapangan ... 3

3. Tujuan dan Manfaat Program Pengalaman Lapangan ... 5

BAB II DESKRIPSI DATA ... 8

1. Kajian Teori ... 8

a. Pengertian Pajak dan Fungsi Pajak ... 8

b. Pengertian Surat Teguran Pajak (STP) ... 11

c. Pelaksanaan Surat Teguran Pajak (STP) ... 11

d. Pengertian Surat Ketetapan Pajak Kurang Bayar... 12

e. Pengertian Surat Ketetapan Pajak Kurang Bayar Tambahan . 12 f. Penentuan Tanggal Jatuh Tempo ... 13

g. Penerbitan Surat Teguran Pajak ... 14

2. Deskripsi Data ... 16

a. Sejarah Singkat KPP Pratama Medan Timur ... 16

b. Visi dan Misi KPP Pratama Medan Timur ... 20

c. Nilai-Nilai KPP Pratama Medan Timur ... 21

d. Logo Kementerian Keuangan Republik Indonesia ... 21

e. Struktur Organisasi KPP Pratama Medan Timur ... 23

iv

3. Pelaksanaan Program Pengalaman Lapangan ... 25

a. Jenis dan Bentuk Kegiatan PPL ... 25

b. Prosedur Kerja ... 25

c. Kendala Yang Dihadapi dan Upaya Pemecahannya ... 26

4. Analisis dan Pembahasan ... 27

BAB III PENUTUP ... 29

1. Kesimpulan ... 29

2. Saran... 30

DAFTAR PUSTAKA ... 31 LAMPIRAN-LAMPIRAN

DAFTAR GAMBAR

Gamba 2.1 Bagan Sktruktur Organisasi KPP Pratama Medan Timur ... 24

vi

DAFTAR LAMPIRAN 1.

LEMBAR LAPORAN PENGESAHAN PPL2.

LEMBAR BERITA ACARA BIMBINGAN PPL3.

LEMBAR PENILAIAN KERJA4.

LEMBAR PENILAIAN LAPORAN PPL5.

DAFTAR RIWAYAT HIDUP6.

DAFTAR HADIR SELAMA PPL7.

AGENDA HARIAN SELAMA PPL8.

LAMPIRAN FOTO9.

SURAT TEGURAN PAJAKvii

PENDAHULUAN

1. Latar Belakang Program Pengalaman Lapangan

Pada abad perkembangan teknologi dan pertumbuhan ekonomi, kita memerlukan peningkatan mutu dan kualitas sumber daya manusia yang handal dan siap pakai. Dengan demikian, banyak lembaga pendidikan menerapkan suatu sistem yang dapat menciptakan tenaga kerja yang siap pakai dalam mengaplikasikan ilmunya di lapangan pekerjaan yang akhirnya dapat mengurangi angka pengangguran. Dunia kerja membutuhkan sumber daya manusia yang berkualitas, good attitude, dan mempunyai latar belakang pendidikan yang baik. Melihat situasi dan kondisi saat ini, kita dituntut untuk bisa menguasai ilmu yang kita terima di dunia pendidikan dan harus bisa mengaplikasikannya di dunia kerja. Dalam mengaplikasikannya, mahasiswa diberikan kesempatan untuk melakukan praktek kerja langsung ke kantor atau perusahaan yang biasa disebut Program Pengalaman Lapangan. Lulusan perguruan tinggi perlu mempunyai standar bidang keahlian masing-masing program studinya. Untuk mendukung peningkatan kualitas dari lulusannya, setiap perguruan tinggi harus mempunyai standar learning outcomes. Lulusan perguruan tinggi yang mempunyai sertifikasi pada suatu bidang keahlian akan mempunyai nilai yang lebih tinggi.

Program Pengalaman Lapangan (PPL) merupakan salah satu mata kuliah wajib ditempuh untuk melatih mahasiswa menerapkan pengetahuan dan kemampuan yang telah dimiliki dalam suatu proses pembelajaran sesuai

1

dengan bidang studinya masing-masing sehingga mahasiswa mendapatkan pengalaman faktual yang dapat digunakan menjadi dasar untuk mengembangkan diri sebagai calon tenaga kerja yang sadar akan tugas dan tanggung jawabnya. Untuk mendapatkan tenaga kerja yang berkualitas perlu adanya pengelolaan sumber daya manusia yang baik, sehingga menghasilkan SDM yang unggul dan disertai keterampilan serta kedisiplinan yang tinggi.

Semua dapat dilakukan melalui pendidikan dan pelatihan. Salah satu pelatihan itu sendiri yaitu Program Pengalaman Lapangan.

Program Pengalaman Lapangan (PPL) juga merupakan salah satu bentuk pendidikan dengan memberikan pelatihan dan pengalaman belajar yang berhubungan dengan masyarakat khususnya dunia pendidikan dan dunia kerja, sehingga dapat mengidentifikasikan permasalahan dan mendapatkan solusinya yang berkaitan dengan dunia pendidikan dan dunia kerja.

Universitas Muhammadiyah Sumatera Utara bekerja sama dengan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, dengan harapan mahasiswa yang melakukan Program Penga laman Lapangan ini dapat mengaplikasikan atau menerapkan ilmu yang diterima selama masa perkuliahan semaksimal mungkin. Selain itu, program ini juga dapat menumbuhkan rasa professional mahasiswa dalam bekerja.Program Pengalaman Lapangan ini merupakan langkah awal sebagai alat perkenalan mahasiswa pada dunia kerja sehingga mahasiswa yang tidak merasa kaku ketika telah mulai bekerja di kemudian hari.

Penulis tertarik melakukan Program Pengalaman Lapangan di Kantor Pelayanan Pajak Pratama Medan Timur beralamat di Jl Sukamulia No.17 A,

Kec. Medan Maimun, Kota Medan, Sumatera Utara 20151. Kantor Pelayanan Pajak ini merupakan salah satu dari terdapat 8 Unit KPP Pratama di lingkungan Kanwil Sumatera Utara 1. Di Kantor Pelayanan Pajak Pratama Medan Timur ini mahasiswa bukan hanya bisa menerapkan ilmu yang telah dipelajari selama dibangku perkuliahan melainkan juga mahasiswa bisa mendapat ilmu-ilmu baru yang diperoleh langsung dari pegawai yang bertugas di Kantor Pelayanan Pajak Pratama Medan Timur. KPP ini tidak hanya membantu Wajib Pajak untuk melaporkan pajaknya melainkan juga Wajib Pajak dapat berkonsultasi kepada petugas pajak mengenai berbagai masalah atau kendala yang terjadi dalam bidang perpajakan.

2. Ruang Lingkup Program Pengalaman Lapangan

Program Pengalaman Lapangan (PPL) pada Kantor wilayah DJP Medan Timur merupakan praktek kerja yang dilakukan mahasiswa.Pada kesempatan ini penulis melaksanakan Program Pengalaman Lapangan mulai tanggal 13 Maret 2023 sampai 13 Mei 2023 di Kantor Pelayanan Pajak Pratama Medan Timur di Jl Sukamulia No.17 A, A U R, Kec.Medan Maimun, Kota Medan, Sumatera Utara 20151. Jam kerja Program Pengalaman Lapangan yang dilakukan penulis dari 08:00-16:00 WIB. . Adapun yang menjadi ruang lingkup yang mendasar dalam melakukan Program Pengalaman Lapangan (PPL) pada Kantor Pelayanan Pajak Pratama Medan Timur, sebelum melaksanakan PPL penulis memasuki ruangan Seksi Subbagian Umum dan Ketentuan Internal untuk mendapatkan arahan atau bimbingan ruang lingkup kerja di Kantor Pelayanan Pajak Pratama Medan Timur oleh Kepala Subbagian Umum dan Ketentuan Internal. Selama kegiatan PPL,

Penulis ditempakan di Sub Bagian Umum dan Ketentuan Internal. Adapun ruang lingkup pekerjaan penulis di Sub Bagian Umum dan Ketentuan Internal adalah Pembuatan Surat Teguran Pajak. Secara garis besar kompetensi mahasiswa/i yang diharapkan terwujud dari program PPL adalah sebagai berikut:

1. Kompetensi Profesional

Kompetensi Profesional adalah kemampuan yang harus dimiliki agar tugas-tugas dapat diselesaikan dengan optimal. Didalam kompetensi ini, maka dapat dijelaskan khususnya untuk penulis didalam pelaksanaan PPL di KPP Pratama Medan Belawan aspek ini mencakup mengenai pemahaman dan penguasaan pada tugas yang telah dimiliki penulis pada seksi pelayanan dalam pengisian SPT tahunan 2022 menggunakan e- Filling.

2. Kompetensi Personal

Kompetensi personal adalah kecakapan atau kemampuan seseorang untuk berkinerja. Yaitu kompetensi yang berkaitan dengan prilaku pribadi seseorang khususnya penulis dalam melaksanakan tugas sesuai dengan tanggung jawab yang diberikan.

3. Kompetensi Sosial

Kompetensi Sosial adalah kemampuan yang harus dimiliki oleh mahasiswa/i di lingkungan kerja untuk berkomunikasi dan berinteraksi secara efektif dan efisien kepada pegawai dikantor tersebut, para wajib pajak dan masyarakat sekitar.

3. Tujuan dan Manfaat Program Pengalaman Lapangan

Dalam pelaksana suatu kegiatan,tentu memiliki tujuan sesuai dengan yang diharapkan. Demikian halnya Program Pengalaman Lapangan yang dilaksanakan penulis di KPP Pratama Medan Timur. Adapun tujuan dalam pelaksanaan Program Pengalaman Lapangan adalah sebagai berikut:

1. Untuk menambah wawasan dan keterampilan serta memperoleh pengalaman kerja selama mengikuti kegiatan PPL.

2. Membina hubungan baik antara lembaga pendidikan dengan Kantor Pelayanan Pajak.

3. Untuk Profesionalisme serta menambah pengembangan ilmu pengtetahuan mahasiswa dibidang perpajakan.

4. Untuk mengaplikasikan teori-teori ilmu yang telah diperoleh selama mengikuti kegiatan perkuliahan di Universitas Muhammadiyah Sumatera Utara ke bentuk praktik yang nyata didunia kerja.

5. Untuk meningkatkan kemampuan dalam menghadapi dan mengatasi masalah baru yang muncul dalam dunia kerja sehari-hari guna membangun jiwa kerja yang tangguh,handal,dan profesional.

6. Mengembangkan kemampuan mahasiswa untuk berbaur dalam suasana dunia kerja sesungguhnya.

Adapun manfaat dalam pelaksanaan Program Pengalaman Lapangan,antara lain:

1. Manfaat bagi Mahasiswa

a) Dapat meningkatkan pengalaman kerja bagi mahasiswa dalam keterampilan praktik kerja.

b) Menambah pengetahuan mengenai cara-cara yang dilakukan oleh Seksi Pelayanan di Kantor Pajak dalam melayani Wajib Pajak,pelaporan SPT Tahunan,dan Validasi NIK menjadi NPWP.

c) Mengembangkan pemahaman penulis terhadap dunia kerja mampu menjadi sarana orientasi yang tepat terhadap lingkungan dunia kerja yang nyata.

d) Mengembangkan karakter profesional yang dibutuhkan mahasiwa untuk memasuki dunia kerja yang nyata.

e) Membangun hubungan yang baik dengan pegawai Kantor Pelayanan Pajak Pratama Medan Timur.

2. Manfaat bagi Universitas Muhammadiyah Sumatera Utara

a) Pelaksanaan kegiatan PPL ini dharapkan dapat membina hubungan baik dan kerja sama antara Universitas Muhammdiyah Sumatera Utara dengan Kantor Wilayah Direktorat Jenderal Pajak 1, Masyarakat luas, maupun isntansi pemerintah.

b) Sebagai sarana untuk mengetahui sejarah mana kuliatas sumber daya manusia yang dihasilkan suatu lembaga pendidikan tertentu.

3. Manfaat bagi Kantor Wilayah Pajak Pelayanan Pratama Medan Timur a) Kantor Wilayah Pajak Pelayanan Medan Timur bisa membantu

meningkatkan kualitas sumber daya manusia.

b) Membantu serta meringankan beban kegiatan operasional tertentu pada Kantor Wilayah Pajak Pelayanan Pratama Medan Timur.

c) Meningkatkan kualitas dengan merekrut sejumlah lulusan dari lembaga pendidikan yang menjadi prioritas Kantor Pajak Pelayanan Pratama Medan Timur.

DESKRIPSI DAN PEMBAHASAN

1. Kajian Teori

a. Pengertian dan Fungsi Pajak 1) Pengertian Pajak

Pajak merupakan komponen penting bagi pembangunan negara. Pajak digunakan untuk membiayai berbagai macam pengeluaran publik. Pajak dibayarkan oleh rakyat kepada negara berdasarkan undang-undang. Pajak menurut Undang-undang Nomor 16 Tahun 2009 dalah "kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berikut ini informasi lebih lanjut mengenai pengertian pajak menurut para ahli:

1) Prof. Dr. H. Rochmat Soemitro SH

Pengertian pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

2) Rifhi Siddiq

Pengertian Pajak adalah iuran yang dipaksakn pemerintahan suatu negara dalam periode tertentu kepada wajib pajak yang bersifat wajib dan harus dibayarkan oleh wajib pajak kepada negara dan bentuk balas jasanya tidak langsung.

3) Sommerfeld R.M., Anderson H.M., & Brock Horace R

Pengertian Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas- tugasnya untuk menjalankan pemerintahan.

4) Pengertian Pajak Menurut P. J. A. Adriani

Pengertian Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang- undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan

.

2) Fungsi Pajak

Di Indonesia, pajak sejatinya memiliki 4 fungsi yaitu:

1) Fungsi Anggaran (Budgetair)

Menjadi sumber pendapatan negara, pajak memiliki fungsi untuk membiayai pengeluaran-pengeluaran negara, seperti menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan.

2) Fungsi Mengatur (Regulerend)

Dengan fungsi mengatur, pajak digunakan sebagai alat untuk mencapai tujuan. Salah satu contohnya adalah dalam rangka meningkatkan angka penanaman modal, baik dalam negeri maupun luar negeri, pemerintah memberikan berbagai macam fasilitas keringanan pajak.

3) Fungsi Stabilitas

Adanya pajak membantu pemerintah dalam memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini dapat dilakukan dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

4) Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang akhirnya dapat meningkatkan pendapatan masyarakat.

b. Pengertian Surat Teguran Pajak (STP)

Surat teguran pajak adalah dokumen resmi dari Ditjen Pajak berupa pemberitahuan mengenai SPT pajak yang belum dilaporkan. Sesuai Undang-undang KUP No 16/ 2009, Pasal 3 ayat 5a, dijelaskan agar wajib pajak segera melaporkan SPT sesuai jatuh tempo. Surat Teguran Pajak juga memberikan informasi agar penyampaian SPT dapat segera dilaporkan maksimal dalam jangka waktu 30 hari setelah WP terkait menerima Surat Teguran. Diharapkan WP yang telah menerima teguran untuk langsung menyampaikan SPT sebelum dikenakan sanksi.

Hal yang perlu dilakukan jika ada Wajib Pajak menerima atau mendapatkan Surat Teguran adalah tenang. Jangan buru-buru panik karena teguran tersebut hanya bersifat mengingatkan saja. Langkah selanjutnya adalah membuat klarifikasi ke kantor pajak terdekat. Bagi Wajib Pajak yang sudah melaporkan SPT dan masih mendapatkan teguran, Anda hanya perlu memberikan informasi kepada petugas pajak kalau SPT sudah dilaporkan. Kesalahan tersebut memang besar kemungkinan terjadi karena ada kendala teknis dan harus segera diselesaikan dengan baik sesuai aturan.

c. Pelaksanaan Surat Teguran Pajak (STP)

Menurut Rudy Suhartono dan Wirawan B Ilyas (KUP) Penerbitan Surat Teguran, Surat peringatan, atau Surat lain yang sejenis merupakan awal tindakan penagihan pajak sehingga hal tersebut menjadi pedoman tindakan penagihan pajak berikutnya yaitu penyampaian Surat Paksa dan sebagainya. Sesuai pasal 8 ayat (2) UU PPSP, Surat Teguran / Surat

Peringatan atau Surat lain yang sejenis diterbitkan apabila penganggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo pembayaran Pasal 1 angka 10 UU PPSP menyebutkan bahwa Surat Teguran, Surat peringatan atau suerat lain yang sejenis adalah Surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.

d. Pengertian Surat Ketetapan Pajak Kurang Bayar (SKPKB) SKPKB adalah Surat Ketetapan Pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, serta jumlah pajak yang masih harus dibayar.

e. Pengertian Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

SKPKBT adalah surat ketetapan pajak yang diterbitkan oleh DJP apabila Wajib Pajak sebelumnya telah diberikan keputusan melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB) pada saat setelah dilakukan penelitian atau pengecekan lebih lanjut, ternyata masiha da pajak yang kurang dibayarkan Wajib Pajak diluar dari jumlah pajak kurang bayar yang telah tercantum dalam Surat Ketetapan Pajak Kurang Bayar sebelumnya (SKPKB).

f. Penentuan Tanggal Jatuh Tempo

Dalam buku KUP oleh Rudy suhartono dan Wirawan B. Ilyas (2010;140) Penentuan tanggal jatuh tempo dalam penerbitan Surat Teguran sangat penting karena tanggal jatuh tempo menunjukkan timbulnya utang pajak dan juga mulai timbulnya wewenang melakukan penagihan pajak.

1) STP, SKPKB, SKPKBT, dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding, serta putusan peninjauan kembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu satu bulan setelah tanggal diterbitkan.

2) Bagi Wajib Pajak usah kecil dan Wajib Pajak di daerah tertentu sesuai dengan ketentuan peraturan Perundang-undangan perpajakan, jangka waktu pelunasan sebagaimana dimaksud pada ayat (1) dapat diperpanjang menjadi paling lama 2 (dua) bulan.

3) Surat Tagihan Pajak Pajak Bumi dan Bangunan (SPT PBB) harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak.

4) SKPKB, SKPKBT, STP, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali dalam Bea atas Perolehan Hak atas Tanah dan / atau Bangunan, yang menyebabkan jumlah Bea yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterima oleh Wajib Pajak.

5) Dalam hal Wajib Pajak mengajukan keberatan atas SKPKB/SKPKBT, jangka waktu pelunasan pajak yang tidak disetunjui dalam pembahasan akhir hasil pemerikasaan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

6) Dalam hal Wajib Pajak mengajukan banding atas Surat Keputusan Keberatan sehubungan SKPKB/SKPKBT, jangka waktu pelunasan pajak tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

g. Penerbitan Surat Teguran Pajak (STP)

Dalam buku KUP Pelaksanaan penagihan pajak dilakukan dengan menerbitkan Surat Teguran oleh Dirjen Pajak. Keputusan Dirjen Pajak yang menyetujui penanggung pajak untuk mengangsur atau menunda pembayaran pajak mengakibatkan tidak adanya upaya penagihan pajak kecuali penanggung pajak tidak menepati keputusan tersebut. Penerbitan Surat Teguran harus dilakukan dengan mempertimbangkan upaya hukum Wajib Pajak karena upaya hukum keberatan dan banding atas utang pajak mulai tahun pajak 2008 menyebabkan tertangguhnya jatuh tempo dengan syarat Wajib Pajak tidak menyetujui sebagian atau seluruhnya atas SKPKB/SKPKBT dalam pembahasan akhir, adalah sebagai berikut:

1) Apabila Wajib Pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang terutang dalam pembahasan akhir dan ternyata tidak mengajukan permohonan keberatan atas ketetapan hasil pemeriksaan tersebut, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan. Tujuan menunggu

jatuh tempo pengajuan keberatan 3(tiga) bulan sejak diterbitkannya SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak mempunyai hak mengajukan permohonan keberatan

2) Apabila wajib pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang terutang dalam pembahasan akhir dan tidak mengajukan upaya permohonan banding atas keputusan keberatan SKPKB/SKPKBT, surat teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding Tujuan menunggu jatuh tempo pengajuan keberatan 3(tiga) bulan sejak diterbitkannya Surat Keputusan atas keberatan SKPKB/SKPKBT karen Surat Teguran dalam rangka penagihan pajak atas utang Pajak Bumi dan Bangunan dan atau Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana tercantum dalam STP PBB, SKBKB, SKBKBT, atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan atau Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah disampaikan kepada Wajib Pajak setelah 7(tujuh) hari sejak tanggal jatuh tempo. Dalam jangka waktu tersebut Wajib Pajak masih mempunyai hak mengajukan permohonan banding

3) Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, dan Wajib Pajak mengajukan: a. Permohonan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan Keputusan Keberatan (jatuh tempo keputusan keberatan adalah 1 (satu) bulan sejak tanggal

penerbitan keputusan tersebut)b. Permohonan banding atas Keputusan Keberatan sehubungan dengan SKPKB/SKPKBT,Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo berdasarkan putusan banding (jatuh tempo putusan banding adalah 1 (satu) bulan sejak tanggal penerbitan putusan tersebut

4) Dalam hal Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, Surat Teguran disampaikan setelah 7(tujuh) hari sejak saat jatuh tempo pelunasan (1 bulan setelah tanggal penerbitan SKPKB/SKPKBT)

5) Dalam hal Wajib Pajak mencabut pengajuan keberatan atas SKPKB/SKPKBT, Surat Teguran disampaikan setelah 7(tujuh) hari sejak tanggal pencabutan pengajuan keberatan tersebut.

Surat Teguran dalam rangka penagihan pajak atas utang Pajak Bumi dan Bangunan dan atau Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana tercantum dalam STP PBB, SKBKB, SKBKBT, atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan atau Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah disampaikan kepada Wajib Pajak setelah 7(tujuh) hari sejak tanggal jatuh tempo.

2. Deskripsi Data

a. Sejarah Singkat Kantor Pelayanan Pajak Medan Timur Kantor Pelayanan Pajak (KPP) ada pada masa penjajahan Belanda yang pada saat itu bernama Belasting. Akan tetapi setelah Kemerdekaan Negara Kesatuan Republik Indonesia, nama itu berubah menjadi Kantor

Inspeksi Keuangan.Setelah itu berubah lagi menjadi Kantor Inpeksi Pajak dengan induk organisasinya atau berada dibawah naungan Direktorat Jenderal Pajak Keuangan Republik Indonesia. Pada Tahun 1978 di Sumatera Utara berdiri tiga Kantor Inpeksi Pajak, yakni:

1. Kantor Inpeksi Pajak Medan Selatan 2. Kantor Inpeksi Pajak Medan Timur 3. Kantor Inpeksi Pajak Pematang Siantar

Akan Tetapi pada Tahun 1987 Kantor Inpeksi Pajak Medan selatan dipecah menjadi dua, yakni Kantor Inpeksi Pajak Medan Selatan dan Kantor Inpeksi Pajak Kisaran. Hal ini dilakukan untuk mempermudah pelayanan kepada wajib pajak dalam memenuhi kewajiban perpajakannya, dan dengan semakin cepatnya perpajakannya, dengan semakin cepatnya pertumbuhan ekonomi,maka didirikanlah kantor Inspeksi Pajak Medan Timur.

Dalam meningkatkan Pelayananya kepada masyarakat dalam hal memenuhi kewajiban perpajakan wajib pajak, maka berdasarkan pada keputusan Menteri Keuangan Republik Indonesia No 267/KMK.01/1989, diadakan perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Pelayanan Pajak sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.Terhitung sejak tanggal 1 April 1994 Kantor Pelayanan Pajak Pratama berubah menjadi empat wilayah kerja yaitu:

1. Kantor Pelayanan Pajak Pratama (KPP) Medan Timur 2. Kantor Pelayanan Pajak Pratam (KPP) Medan Barat

3. Kantor Pelayanan Pajak Pratam (KPP) Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.443/KMK.01/2001 Tentang Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak dimana kantor Pelayanan Pajak di Kota Madya Medan Menjadi 6 wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, dengan ruang lingkup meliputi:

a) Kecamatan Medan Tembung b) Kecamatan Medan Area c) Kecamatan Medan Timur d) Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak (KPP) Pratama Medan Barat, dengan ruang lingkup meliputi:

a) Kecamatan Medan Barat b) Kecamatan Medan Sunggal c) Kecamatan Medan Petisah d) Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak (KPP) Medan Pratama Kota, dengan ruang lingkup wilayah kerja meliputi:

a) Kecamatan Medan Kota b) Kecamatan Medan Denai c) Kecamatan Medan Johor d) Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia, dengan ruang lingkup wilayah kerja meliputi:

a) Kecamatan Medan Polonia b) Kecamatan Medan Maimun c) Kecamatan Medan Baru d) Kecamatan Medan Tuntungan e) Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan, dengan ruang lingkup meliputi:

a) Kecamatan Medan Belawan b) Kecamatan Medan Marelan c) Kecamatan Medan Labuhan d) Kecamatan Medan Medan Deli

6. Kantor Pelayanan Pajak (KPP) Pratama Medan Binjai, dengan ruang lingkup wilayah kerja meliputi:

a) Kecamatan Medan Binjai b) Kecamatan Medan Langkat

7. Kantor Pelayanan Pajak Medan Petisah yang beralamat di Jalan Asrama No.7 A, dengan ruang lingkup meliputi wilayah:

a) Kecamatan Medan Helvetia b) Kecamatan Medan Petisah

8. Kantor Pelayanan Pajak Lubuk Pakam yang beralamat di Jalan P.Diponegoro No.42-44 Lubuk Pakam, dengan ruang lingkup meliputi wilayah:

a) Kabupaten Deli Serdang

Keberhasilan Program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan keseluruhan.Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

b. Visi dan Misi KPP Medan Timur 1. Visi KPP Pratama Medan Timur

Menjadi institusi Pemerintah yang menyelenggarakan sistem adminsitrasi perpajakan modern yang efektif, efisien dan percaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Dan menjadi Kantor Pelayanan Pajak terbaik tingkat nasional dalam menunjang penerimaan negara melalui pelayanan prima.

2. Misi KPP Pratama Medan Timur

Menghimpun Penerimaan Pajak negara berdasarkan Undang-Undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanjan Negara melalui sistem adminsitrasi perpajakan yang efektif dan sistem.

Dan Mencapai kinerja yang optimal melaui pelayanan, penluhan, dan pengawasan berdasarkan ketentuan perpajakan.

c. Nilai-Nilai KPP Medan Timur

a) Integritas yaitu berpikir, berkala, berperilaku, dan bertindak dengan baik dan benar serta memegang teguh kode etik dan prinsip-prinsip norma.

b) Profesisional yaitu bekerja tuntas dan akurat atas dasar kompetisi terbaik yang penuh tanggung jawab dan komitmen yang tinggi.

c) Sinergi yaitu membangun dan memastikan hubungan kerja sama internal yang produktif serta kemitraan yang harmonis

d) Pelayanan yaitu memberikan pelayanan yang memnuhi kepuasan yang dilakukan sepenuh hati, transparan, cepat, akurat dan aman.

e) Kesempurnaan yaitu senantiasa melakukan upaya perbaikan segala bidang untuk menjadi dan memberikan yang terbaik.

d. Logo Kementrian Keuangan Repbulik ndonesia

Keterangan Umum:

• Motto : Negara dan Rakca

• Bentuk : Segi Lima

• Tata Warna : Biru Kehitam hitaman, Kuning Emas, Putih dan Hijau Lukisan :

• Padi sepanjang 17 butir

• Kapas sepanjang 8, terdiri dari 4 buah melengkung dan 4 sayap

• Gada

• Seluruh unsur-unsur tersebut tergambar dalam ruang persegi lima Susunan :

• Padi kuning emas

• Gada kuning emas

• Bokor kuning emas

• Pita putih

• Motto (semboyan)_biru kehitam-hitaman Makna :

• Padi dan kapas melambangkan upaya kita mengisi kesejahteraan bangsa dan sekaligus arti sebagai tanggal lahirmya Negara Republik Indonesia.

• Sayap melambangkan daya upaya menghimpun, mengerahkan dan mengamankan keuanagan negara.

• Ruang segi limea melambangkan dasar negara Pancasila.

Arti Keseluruhan :

• Makna dari lambang tersebut adalah ungkapan sesuatu daya yang mempersatukan dan menyerasikan dalam gerakan kerja,untuk melaksanakan tugas Kementrian Keuangan.

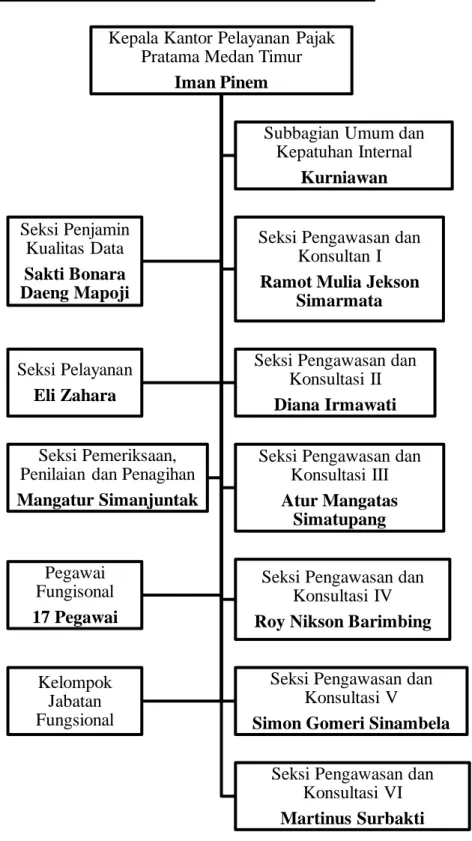

e. Struktur Organisasi KPP Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur adalah instansi vertikal Direktorat Jenderal Pajak yang berada dibawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I dan dipimpin oleh seorang kepala kantor yang terdiri atas Sub Bagian Umum dan beberapa seksi tersebut adalah sebasgai berikut:

1. Sub Bagian Umum 2. Sub Pelayanan

3. Seksi Pemeriksaan, Penilaian dan Penagihan 4. Pegawal Fungsional

5. Seksi Penjaminan Kualitas Data

6. Seksi Pengawasan dan Konsultasi I (Waskon I) 7. Seksi Pengawasan dan Konsultasi II (Waskon II) 8. Seksi Pengawasan dan Konsultasi III (Waskon III ) 9. Seksi Pengawasan dan Konsultasi IV (Waskon IV) 10. Seksi Pengawasan dan Konsultasi V (Waskon V) 11. Seksi Pengawasan dan Konsultasi VI (Waskon VI) 12. Kelompok Jabatan Fungsional

Bagan Struktur Organisasi KPP Pratama Medan Timur

Sumber: KPP Pratama Medan Timur

Gambar 2.1 Struktur Organisasi KPP Medan Timur Kepala Kantor Pelayanan Pajak

Pratama Medan Timur Iman Pinem

Seksi Pengawasan dan Konsultan I Ramot Mulia Jekson

Simarmata Seksi Penjamin

Kualitas Data Sakti Bonara Daeng Mapoji

Seksi Pengawasan dan Konsultasi II Diana Irmawati Seksi Pelayanan

Eli Zahara

Seksi Pengawasan dan Konsultasi III Atur Mangatas

Simatupang Seksi Pemeriksaan,

Penilaian dan Penagihan Mangatur Simanjuntak

Seksi Pengawasan dan Konsultasi IV Roy Nikson Barimbing Pegawai

Fungisonal 17 Pegawai

Seksi Pengawasan dan Konsultasi V

Simon Gomeri Sinambela Kelompok

Jabatan Fungsional

Seksi Pengawasan dan Konsultasi VI Martinus Surbakti Subbagian Umum dan

Kepatuhan Internal Kurniawan

3. PELAKSANAAN PROGRAM PENGALAMAN KERJA LAPANGAN a. Jenis dan Bentuk Kegiatan Program Pengalaman Lapangan

Berdasarkan Persetujuan dari KPP Medan Timur maka penulis melaksanakan Program Pengalaman Kerja Lapangan yang terhitung mulai dari tanggal 13 Maret 2023 sampai dengan 13 Mei 2023 dengan jam kerja dari jam 08:00-17:00 WIB. Selama melaksanakan kegiatan Program Pengalaman Lapangan (PPL), penulis ditempatkan di Seksi Sub Bagian Umum dan Ketentuan Internal. Adapun kegiatan yang penulis lakukan selama pelaksanaan Program Pengalaman Lapangan di Kantor Pelayanan Pajak Pratama Medan Timur adalah membuat/menerbitkan Surat Teguran Pajak.

b. Prosedur Kerja Pada KPP Pratama Medan Timur

Adapun prosedur Penerbitan Surat Teguran Pajak yang penulis kerjakan di Sub Bagian Umum dan Ketentuan Internal adalah sebagai berikut:

1) Berdasarkan data pembayaran, pelaporan PBK, penundaan jatuh tempo, dan penundaan ditolak, sistem menghasilkan data sanksi- sanksi yang akan diterbitkan STP sesuai dengan ketentuan yang mengatur tentang dasar penerbitan STP.

2) Account Representative memilih kasus yang akan diterbitkan STP, menginput data STP, dan mengirimnya ke case management.

3) Kepala Seksi Pengawasan dan Konsultasi meneliti dan melakukan persetujuan (approve) penerbitan STP

4) Kepala Seksi Pelayanan menugaskan pelaksana seksi pelayanan untuk mencetak STP yang telah disetujui.

5) Pelaksana Seksi Pelayanan mencetak STP dan menyampaikannya kepada Kepala Seksi Pelayanan

6) Kepala Seksi Pelayanan meneliti dan menandatangani STP yang sudah dicetak.

7) STP ditatausahakan di Seksi Pelayanan (SOP nomor tata cara penatausahaan dokumen wajib pajak) dan disampaikan melalui Subbagian Umum (SOP penyampaian dokumen di KPP)

8) Jangka waktu pengajaran 3 hari kerja.

9) Proses selesai. STP yang telah selesai di serahkan kepada Kepala Seksi Pengawasan dan Konsultasi untuk menliti dan menyetujui berkas tersebut.

c. Kendala Yang Dihadapi dan Upaya Pemecahannya

Adapun kendala yang dihadapi penulis selama bertugas di Subbagian Umum dan Ketentuan Internal pada KPP Pratama Medan Timur adalah sebagai berikut:

1) Jangka waktu yang diberikan oleh pembimbing untuk Penerbitan Surat Teguran terlalu cepat.

2) Penulis sering diberikan tugas diluar jobdesk yang telah disepakati.

3) Penulis diberikan tugas Penerbitan Surat Teguran dalam jumlah yang banyak tetapi diberi jangka waktu yang tergolong singkat.

Upaya pemecahan kendala yang dihadapi penulis adalah sebagai berikut:

1) Penulis mempelajari dan memahami prosedur penerbitan Surat Teguran Pajak dengan baik agar Penulis dapat mempercepat proses penerbitan Surat Teguran Pajak tersebut dengan tepat waktu.

2) Penulis tetap mengerjakan tugas yang diberikan oleh pembimbing meskipun tugas tersebut diluar jobdesk yang telah disepakati dengan catatan, penulis meminta diajarkan oleh pembimbing mengenai cara mengerjakan tugas tersebut.

3) Penulis meminta bantuan kepada mahasiswa dan pegawai yang bertugas di Subbagian Umum dan Ketentuan Internal agar tugas yang diberikan kepada penulis selesai tepat waktu.

4. Analisis dan Pembahasan

Setelah melakukan Program Pengalaman Lapangan (PPL) di KPP Pratama Medan Timur, penulis mendapatkan ilmu dan pengalaman berharga selama melaksanakan program tersebut. Salah satunya adalah prosedur penerbitan Surat Teguran Pajak. Penulis juga diajarkan untuk selalu teliti dan disiplin dalam mengerjakan tugas. Proses penerbitan Surat Teguran Pajak yang diajarkan dan ditugaskan kepada penulis telah sesuai dengan aturan perundang- undangan. Pegawai yang bertugas di Subbagian Umum dan Ketentuan Internal bersama penulis sangat ramah dan baik. Pegawai di KPP Pratama Medan Timur tidak membeda-bedakan antara pegawai dengan mahasiswa. Pengawasan terhadap Penerbitan Surat Teguran Pajak sangat ketat. Dikarenakan perlu proses panjang yang harus dilalui sebelum Surat Teguran Pajak tersebut disampaikan

kepada Wajib Pajak yang bersangkutan. Penerbitan Surat Teguran Pajak dibuat untuk menjaga dan meningkatkan kepatuhan Wajib Pajak serta menindak tegas Wajib Pajak yang telah melanggar aturan perpajakan. Meski demikian, tingkat kepuasan pelayanan di KPP Pratama Medan Timur termasuk dalam kategori sangat tinggi jika dibandingkan dengan 8 KPP lain yang berada di lingkungan Kanwil Direktorat Jenderal Pajak Sumatera I. Tingkat kepuasan pelayanan tersebut diambil dari hasil survey yang dilakukan oleh Relawan Pajak selama bertugas di KPP Pratama Medan Timur.

PENUTUP

1. Kesimpulan

Berdasarkan hasil laporan, penulis akan menguraikan beberapa kesimpulan dan saran berkaitan dengan judul penulis yaitu “Prosedur Penerbitan Surat Teguran Pajak Di Kantor Pelayanan Pajak Pratama Medan Timur” dalam rangka meningkatkan pemenuhan kewajiban perpajakan di Kantor Pelayanan Pajak Pratama Medan Timur yang kiranya dapat bermanfaat dimasa yang akan mendatang.

Adapun beberapa kesimpulan yang penulis uraikan adalah sebagai berikut:

a) Kegiatan program pengalaman lapangan yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Timur untuk memenuhi syarat mata kuliah serta mengaplikasikan ilmu dan keterampilan selama perkuliahan ke dunia kerja. Kegiatan program pengalaman lapangan dilakukan di bagian pelayanan dengan pekerjaan yang dilakukan adalah Penerbitan Surat Teguran Pajak

b) Pengawasan terhadap Penerbitan Surat Teguran Pajak di KPP Pratama Medan Timur sangat ketat. Dikarenakan perlu proses panjang yang harus dilalui sebelum Surat Teguran Pajak tersebut disampaikan kepada Wajib Pajak yang bersangkutan.

c) Penerbitan Surat Teguran Pajak Apabila Wajib Pajak tidak menyetujui sebagian atau seluruhnya jumlah pajak yang terutang dalam pembahasan akhir dan ternyata tidak mengajukan permohonan

keberatan atas ketetapan hasil pemeriksaan tersebut, Surat Teguran disampaikan setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan. Tujuan menunggu jatuh tempo pengajuan keberatan 3(tiga) bulan sejak diterbitkannya SKPKB/SKPKBT karena dalam jangka waktu tersebut Wajib Pajak mempunyai hak mengajukan permohonan keberatan

2. Saran

Berdasarkan laporan pengalaman lapangan yang dibuat oleh penulis, pada dasarnya pelaksanaan penerbitan Surat Teguran Pajak sudah berjalan memadai dan sesuai dengan aturan perundang-undangan. Adapun beberapa saran yang dapat penulis uraikan yaitu:

a. Untuk KPP Pratama Medan Timur dapat menambah sarana dan prasarana agar memudah mahasiswa/pegawai dalam menjalankan tugas. Jumlah pegawai yang ada di Subbagian Umum dan Ketentuan Internal sebaiknya ditambah dikarenakan terlalu banyaknya tugas sehingga membebani pegawai/mahasiswa yang bertugas saat ini.

b. Untuk Universitas Muhammadiyah Sumatera Utara sebaiknya lebih mengawasi mahasiswanya yang sedang melakukan Program Pengalaman Lapangan agar mahasiswa tersebut lebih disiplin dan patuh terhadap aturan yang berlaku.

c. Untuk Mahasiswa yang melakukan Program Pengalaman Lapangan di KPP Pratama Medan Timur sebaiknya lebih disiplin dan patuh terhadap aturan yang berlaku di KPP Pratama Medan Timur.

dan Surat Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan. Skripsi. Makassar. Universitas Hassanuddin.

Velayati, Mala Rizkika, Siti Handayani, dan Achmad Husaini. 2013. Analisis Efektivitas dan Kontribusi Penagihan Pajak Aktif Dengan Surat Teguran dan Surat Paksa sebagai Upaya Pencairan Tunggakan Pajak (Studi pada Kantor Pelayanan Pajak Pratama Batu Tahun 2010-2012). Diss.

Brawijaya University.

Paseleng, A., Poputra, A.T., & Tangkuman, S.J. 2013. Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Manado.

LAMPIRAN FOTO