Tejo Nurseto, M.Sc. Pd., selaku Ketua Jurusan Pendidikan Ekonomi yang telah memberikan masukan, masukan dan perhatiannya selama ini. Seluruh dosen Jurusan Pendidikan Ekonomi yang telah memberikan ilmu dan keterampilan yang bermanfaat bagi penulis selama menempuh studi.

Latar Belakang Masalah

Peringkat obligasi menjadi acuan investor dalam memilih obligasi, yang memberikan informasi dan sinyal mengenai sejauh mana kemampuan perusahaan dalam memenuhi kewajibannya di masa depan. Peringkat dan acuan obligasi yang paling terkenal di Indonesia adalah Peringkat Efek Indonesia (PT. PEFINDO).

Identifikasi Masalah

Berdasarkan latar belakang di atas, peneliti tertarik untuk mencoba melakukan penelitian dengan judul “Pengaruh Rasio Leverage, Interest Coverage Ratio, dan Collateral Terhadap Peringkat Obligasi Perusahaan Konstruksi Milik Negara yang Tercatat di Bursa Efek Indonesia Tahun 2012-2016”. Terdapat inkonsistensi hasil penelitian terdahulu mengenai pengaruh rasio leverage, interest coverage ratio, dan collateral terhadap penilaian obligasi.

Batasan Masalah

Investor sebaiknya mencermati laporan keuangan perusahaan konstruksi untuk menilai kemampuan perusahaan dalam membayar imbal hasil pada saat jatuh tempo.

Rumusan Masalah

Apa dampak rasio leverage terhadap peringkat obligasi perusahaan konstruksi pemerintah yang terdaftar di BEI tahun 2012-2016. Apa pengaruh rasio leverage, interest coverage ratio dan aset collateral terhadap peringkat obligasi perusahaan konstruksi negara yang terdaftar di BEI tahun 2012-2016.

Tujuan Penelitian

Teori Sinyal

Teori signaling merupakan dorongan suatu perusahaan untuk memberikan informasi kepada pihak luar perusahaan atau kepada pihak-pihak yang berkepentingan dengan informasi yang dikeluarkan oleh perusahaan. Teori ini dikemukakan pada tahun 1972 oleh Michael Spence yang menyatakan bahwa dengan memberikan isyarat, pemilik informasi berusaha memberikan informasi yang dapat digunakan oleh orang yang menerima informasi tersebut. Hal ini menunjukkan adanya asimetri informasi antara manajemen perusahaan dengan pihak-pihak yang mempunyai kepentingan terhadap informasi tersebut.

Minimnya informasi pihak luar mengenai perusahaan menyebabkan mereka melakukan proteksi diri dengan memberikan harga yang murah bagi perusahaan. Perusahaan harus memberikan sinyal kepada investor mengenai keamanan obligasi dan kondisi perusahaan, sinyal tersebut berupa peringkat obligasi. Informasi yang terkandung dalam peringkat obligasi dapat menjadi monitor bagi investor untuk melihat kinerja obligasi.

Obligasi

Obligasi dengan jangka waktu yang lebih pendek lebih menarik bagi investor karena dianggap memiliki risiko yang lebih kecil dibandingkan obligasi dengan jangka waktu yang lebih lama. Obligasi yang memberikan hak kepada pemegang obligasi untuk mengkonversikan obligasi tersebut menjadi sejumlah saham tertentu yang dimiliki oleh penerbitnya. Obligasi dijamin dengan harta (harta) tertentu dari penerbitnya atau dengan jaminan pihak ketiga lainnya.

Obligasi yang pembayaran bunga dan pokoknya dijamin dengan agunan hipotek atas real estat atau aset tetap. Obligasi didukung oleh sekuritas yang dimiliki oleh lembaga penerbit dalam portofolionya, misalnya saham pada anak perusahaannya. Obligasi diperdagangkan dalam satuan pecahan kecil, baik obligasi korporasi maupun pemerintah.

Peringkat Obligasi

Faktor-Faktor yang Mempengaruhi Peringkat Obligasi Brigham dan Houston (2013) menyatakan bahwa faktor-faktor yang mempengaruhi peringkat obligasi terdiri dari faktor kualitatif dan kuantitatif. Selain rasio keuangan, ada beberapa faktor yang mempengaruhi peringkat obligasi, antara lain jaminan obligasi, penjaminan, dana pelunasan, penjamin, stabilitas laba, posisi obligasi, dan kebijakan akuntansi. PEFINDO, lembaga acuan dalam memprediksi peringkat obligasi di Indonesia, memiliki dua jenis kategori peringkat, yaitu investment grade dan non-investment grade.

Surat utang yang menunjukkan dukungan terhadap kemampuan obligor yang relatif lemah dibandingkan dengan entitas Indonesia lainnya dalam memenuhi kewajiban keuangan jangka panjang berdasarkan perjanjian dan rentan terhadap ketidakpastian dan kondisi bisnis dan perekonomian yang merugikan. Semakin tinggi peringkat kredit suatu perusahaan maka semakin besar pula kepercayaan investor untuk berinvestasi pada perusahaan tersebut. Keuntungan pemeringkatan kredit bagi investor adalah memperoleh informasi mengenai keamanan obligasi yang mencerminkan kemungkinan tidak terbayarnya kewajiban perusahaan khususnya kepada investor.

Rasio Keuangan

Penelitian tesis Dimas Hendi Wingdinarko (2014) berjudul Hubungan Leverage Rating Dengan Obligasi Perusahaan Yang Tercatat Di Bursa Efek Indonesia. Persamaannya dengan penelitian yang akan dilakukan adalah variabel independen yang digunakan yaitu rasio leverage dan variabel dependen yang digunakan yaitu penilaian obligasi. Jurnal penelitian ilmiah mahasiswa ekonomi akuntansi (JIMEKA) oleh Teuku Muhammad Syawal dan Fachrizal (2016) berjudul Dampak Profitabilitas, Interest Coverage Ratio, Laba Ditahan dan. Pertumbuhan peringkat obligasi perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia pada tahun.

Hasil penelitian menunjukkan bahwa interest coverage ratio berpengaruh positif terhadap peringkat obligasi perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia. Hasil pengujian secara simultan menunjukkan bahwa ketiga variabel yang digunakan yaitu leverage, profitabilitas dan likuiditas berpengaruh terhadap peringkat obligasi PT. Penelitian Jurnal Institusional yang dilakukan oleh Suryani Irma (2014) dengan judul Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap Penilaian Obligasi pada Perusahaan Terbuka di Indonesia Tahun 2010-2012.

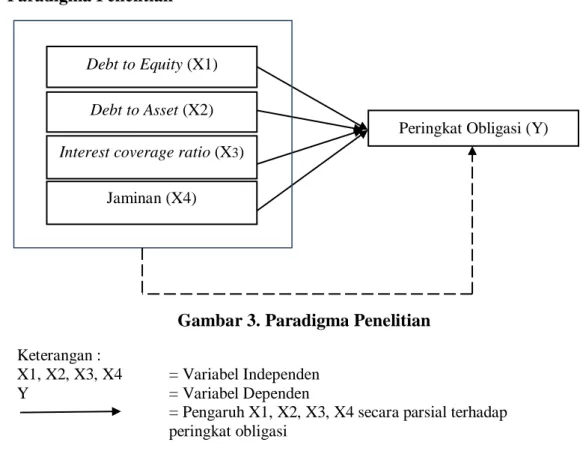

Paradigma Penelitian

Jika perusahaan tidak membayar bunga, lembaga pemeringkat menilainya buruk. Investor cenderung memilih cover bond untuk mengurangi risiko jika perusahaan gagal, sehingga dana yang ditanam investor lebih aman.

Hipotesis Penelitian

Desain Penelitian

Tempat dan Waktu Penelitian

Definisi Operasional Variabel Penelitian

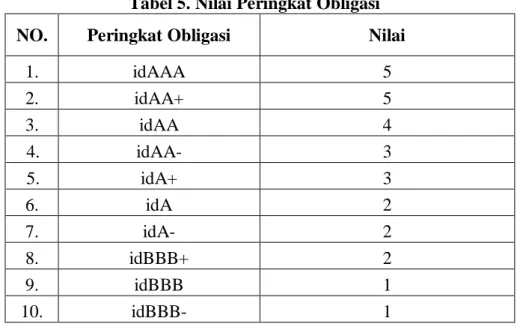

Variabel dependen yang digunakan dalam penelitian ini adalah pemeringkatan obligasi perusahaan konstruksi milik negara yang terdaftar di Bursa Efek Indonesia oleh PT. Peringkat obligasi yang dijadikan acuan dalam penelitian ini adalah pernyataan yang menggambarkan kemampuan penerbit obligasi dalam melakukan pembayaran bunga dan pokok obligasi secara tepat waktu. Peringkat obligasi yang digunakan dalam penelitian ini adalah peringkat obligasi yang masuk dalam kategori investment grade (AAA, AA, A, BBB).

Pengukuran variabel peringkat obligasi dalam penelitian ini dilakukan dengan memberikan nilai pada setiap peringkat obligasi. Populasi dalam penelitian ini adalah perusahaan konstruksi BUMN yang terdaftar di Bursa Efek Indonesia periode penelitian 2012-2016 yang berjumlah 11 perusahaan. Perusahaan BUMN sektor konstruksi yang memiliki peringkat obligasi yang diterbitkan oleh PT. PEFINDO pada periode tahun penelitian yaitu 2012-2016.

Jenis Data dan Pengumpulan Data

Berdasarkan kriteria sampel tersebut, maka jumlah sampel yang memenuhi kriteria untuk digunakan dalam penelitian ini adalah 8 perusahaan publik yang terdaftar di BEI, yang obligasinya diperingkat oleh PT.

Teknik Analisis Data

- Metode Regresi Logistik Ordinal

- Uji Ketepatan Model (Model Fitting Information) dan Uji Simultan Simultan

- Uji Kesesuaian Model (Goodness of Fitt)

- Koefisien Determinasi

- Koefisien Regresi secara Parsial (Uji Wald)

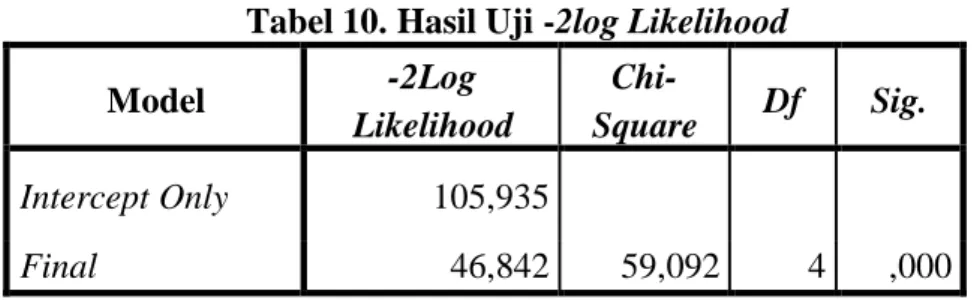

Penurunan nilai LogL-2 awal sebesar -2LogL untuk model akhir menunjukkan bahwa H0 tidak dapat ditolak atau model tersebut sesuai dengan data (Ghazali, 2013). Pengujian goodness-of-fit model dilakukan untuk melihat apakah model yang dihasilkan sesuai dengan data atau layak digunakan. Gagal menolak H0 berarti model memadai atau sesuai dengan data atau nilai sig > 0,05 (Norusis, 2010).

H0 : Model yang dihasilkan memiliki parameter yang sama H1 : Model yang dihasilkan memiliki parameter yang tidak sama. Pada uji garis sejajar, model dikatakan mempunyai parameter yang sama jika menunjukkan nilai Sig > 0,05 atau tidak menolak H0. Pengujian ini dilakukan untuk mengetahui secara parsial pengaruh variabel independen terhadap variabel independen dengan mengasumsikan variabel independen bernilai konstan. Hipotesis nol menunjukkan bahwa tidak terdapat pengaruh variabel independen terhadap variabel dependen ketika variabel Xi konstan.

Hasil Penelitian

Deskripsi Hasil Penelitian

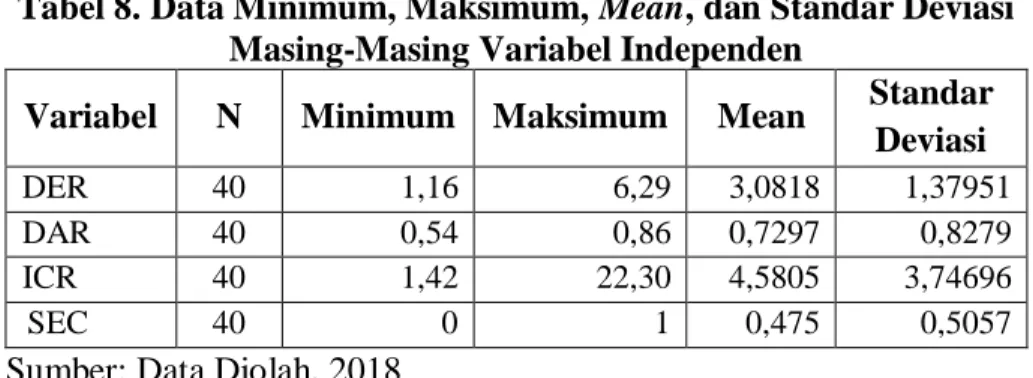

Berdasarkan tabel 8 terlihat bahwa rasio leverage yaitu rasio utang terhadap ekuitas perusahaan konstruksi pelat merah sebagaimana diamanatkan DER mempunyai nilai antara 1,16–6,29 dengan nilai rata-rata (mean) sebesar 3, 0818. Perusahaan konstruksi milik negara yang memiliki rasio utang terhadap ekuitas tertinggi adalah Hutama Karya Tbk (PTHK) pada tahun 2013 dengan rasio utang terhadap ekuitas sebesar 6,29. 2) Rasio Hutang terhadap Aset. Berdasarkan tabel 8 terlihat bahwa rasio leverage yaitu rasio utang terhadap aset perusahaan konstruksi pelat merah sebagaimana diamanatkan DAR mempunyai nilai antara 0,54-0,86 dengan nilai rata-rata (mean) sebesar 0,7297 dan standar deviasi. sebesar 0,8279.

Perusahaan konstruksi milik negara dengan rasio utang terhadap aset tertinggi adalah Hutama Karya Tbk pada tahun 2013 dengan rasio utang terhadap aset sebesar 0,86. Berdasarkan Tabel 8 terlihat bahwa interest coverage ratio perusahaan konstruksi pelat merah yang ditentukan oleh ICR mempunyai nilai antara nilai rata-rata (mean) sebesar 4,5805 dan standar deviasi sebesar 3,74696. BUMN konstruksi yang memiliki interest coverage ratio tertinggi adalah Wijaya Karya Tbk (WIKA) pada tahun 2012 dengan interest coverage ratio sebesar 22,30.

Hasil Pengujian

Dengan demikian, dapat dikatakan bahwa sebagian besar peringkat kredit BUMN konstruksi yang terdaftar di BEI pada tahun 2012-2016 memiliki tingkat keamanan yang tinggi (investment grade). Nilai signifikansi p-value yang diperoleh sebesar 0,000 < 0,05 sehingga keputusan terhadap hipotesis nol yang menyatakan variabel DER, DAR, ICR dan SEC mempunyai pengaruh signifikan terhadap peringkat obligasi ditolak. Berdasarkan tabel diatas, hasil analisis regresi logistik menghasilkan koefisien regresi variabel debt-equity ratio yang mendekati DER yaitu sebesar 2,488 dengan.

Berdasarkan tabel di atas, hasil analisis regresi logistik menghasilkan koefisien regresi untuk variabel debt to Asset Ratio yang diproksikan dengan DAR yaitu sebesar 2,742 dengan nilai sig. Hutang dalam kaitannya dengan ekuitas, hutang dalam kaitannya dengan aset, rasio cakupan bunga dan agunan berpengaruh positif terhadap peringkat obligasi. Karena nilai signifikansi yang diperoleh 0,000 < 0,05 maka hipotesis nol ditolak yang menyatakan bahwa variabel DER (X1), DAR (X2), ICR (X3) dan SEC (X4) secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap kinerja perusahaan. menjalin kedekatan. penilaian.

Pembahasan

Hasil pengujian hipotesis menunjukkan bahwa DER berpengaruh signifikan terhadap peringkat obligasi perusahaan konstruksi pelat merah yang terdaftar di BEI selama periode 2012-2016. Hasil pengujian hipotesis menunjukkan bahwa ICR berpengaruh signifikan terhadap peringkat obligasi BUMN. milik perusahaan konstruksi yang terdaftar di BEI pada tahun 2012-2016 Hasil pengujian Hipotesis menunjukkan bahwa DER berpengaruh terhadap peringkat obligasi perusahaan konstruksi milik negara yang terdaftar di BEI pada tahun 2012-2016.

Hasil pengujian hipotesis menunjukkan bahwa DAR berpengaruh terhadap peringkat kredit perusahaan konstruksi pelat merah yang terdaftar di BEI pada tahun 2012-2016. Hasil pengujian hipotesis menunjukkan bahwa ICR berpengaruh terhadap peringkat obligasi perusahaan konstruksi pelat merah yang terdaftar di BEI tahun 2012-2016. Hasil pengujian hipotesis menunjukkan bahwa SEC berpengaruh terhadap credit rating perusahaan konstruksi plat merah yang terdaftar di BEI tahun 2012-2016.

Kesimpulan

Besar kecilnya rasio leverage dibandingkan dengan rasio utang tidak mencerminkan keamanan obligasi suatu perusahaan konstruksi milik negara. Variabel interest coverage ratio yang diproksikan dengan ICR mempengaruhi peringkat obligasi dengan nilai koefisien sebesar 1,057 dengan nilai sig. Hasil yang diperoleh menunjukkan bahwa peningkatan 1 satuan ICR akan meningkatkan probabilitas peringkat obligasi pada kategori idA+, idA- dan idBBB+ kali, meningkatkan probabilitas peringkat obligasi pada kategori idA+ dan idAA- kali, meningkatkan probabilitas peringkat pada kategori idAA berdasarkan waktu, dan setiap interpretasi lainnya adalah perubahan 1 unit ICR akan meningkatkan peringkat obligasi sebesar exp(1.057) atau 2.8777 peringkat obligasi kategori idAA+ dan idAAA, dengan asumsi variabel lain tetap.

Besar kecilnya rasio leverage utang terhadap ekuitas mencerminkan keamanan obligasi perusahaan konstruksi milik negara. Variabel keamanan yang diamanatkan SEC tidak berpengaruh terhadap peringkat obligasi dengan nilai koefisien sebesar -0,104. Hasil yang diperoleh menunjukkan bahwa penjaminan tidak berpengaruh terhadap peringkat obligasi perusahaan konstruksi pelat merah yang terdaftar di BEI pada tahun 2012-2016.

Keterbatasan Penelitian

Saran

Namun dalam penelitian ini, hanya debt-to-equity Ratio dan Interest Coverage Ratio yang secara parsial berpengaruh signifikan terhadap peringkat obligasi perusahaan BUMN industri konstruksi. Analisis pengaruh kepemilikan manajemen, kepemilikan institusional, kualitas auditor, profitabilitas, likuiditas dan leverage terhadap peringkat obligasi Perusahaan Go Public yang terdaftar di Bursa Efek Indonesia. Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi (Studi Kasus Obligasi Sektor Non Keuangan yang Tercatat di Bursa Efek Indonesia Tahun 2008-2011).

Pengaruh rasio keuangan dan ukuran perusahaan (size) terhadap peringkat obligasi perusahaan perbankan yang terdaftar di BEI tahun 2011-2015. Pengaruh Informasi Akuntansi dan Non Akuntansi Terhadap Peringkat Obligasi Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Pengaruh Profitabilitas, Interest Coverage Ratio dan Pertumbuhan Perusahaan Terhadap Peringkat Obligasi Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014.