MENINGKATKAN LOYALITAS NASABAH PADA PT.

BRISYARIAH KANTOR CABANG TANJUNGKARANG

Oleh : RENITA NPM. 14123258

JURUSAN : DIPLOMA TIGA (D-III) PERBANKAN SYARIAH FAKULTAS : EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1438 H / 2017 M

ii

PENGARUH CUSTOMER SERVICE CALL DALAM MENINGKATKAN LOYALITAS NASABAH PADA PT.

BRISYARIAH KANTOR CABANG TANJUNGKARANG

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Ahlimadya (A.Md)

Oleh : RENITA NPM. 14123258

Dosen Pembimbing : Dr. Suhairi, S.Ag.,MH

JURUSAN : DIPLOMA TIGA (D-III) PERBANKAN SYARIAH FAKULTAS : EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO 1438 H / 2017 M

iii

PERSETUJUAN TUGAS AKHIR

Judul Tugas Akhir :PENGARUH CUSTOMER SERVICE CALL DALAM MENINGKATKAN LOYALITAS NASABAH PADA

PT. BRISYARIAH KANTOR CABANG

TANJUNGKARANG

Nama : RENITA

NPM : 14123258

Jurusan : Program Diploma Tiga (D-III) Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

MENYETUJUI

Untuk dimunaqosahkan dalam sidang munaqosah Fakultas Ekonomi dan Bisnis Islam IAIN Metro.

Dosen Pembimbing,

Dr. Suhairi, S.Ag.,MH NIP. 19721001 199903 1 003

iv

PENGESAHAN TUGAS AKHIR

v ABSTRAK

PENGARUH CUSTOMER SERVICE CALL DALAM MENINGKATKAN LOYALITAS NASABAH PADA PT. BRISYARIAH KANTOR CABANG

TANJUNGKARANG

Oleh : RENITA NPM. 14123258

Customer service call merupakan terjemahan dari pelayanan nasabah melalui telepon, yang artinya adalah suatu kegiatan yang diperuntukkan atau ditujukan untuk memberikan kepuasan kepada pihak nasabah melalui pelayanan, dapat memenuhi keinginan dan kebutuhan nasabah melalui media elektronik yaitu telepon. Ketertarikan masyarakat dan tingkat loyalitas nasabah dalam dunia perbankan salah satunya dilatarbelakangi oleh kualitas pelayanan yang diberikan oleh petugas customer service yang dapat memuaskan pihak yang dilayani (nasabah). Hal yang melatarbelakangi peneliti dalam melakukan penelitian ini adalah : Keingintahuan Peneliti pada Pengaruh Customer Service Call dalam Meningkatkan Loyalitas Nasabah pada PT. BRISyariah Kantor Cabang TanjungKarang.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh customer service call dalam meningkatkan loyalitas nasabah pada PT.

BRISyariah Kantor Cabang TanjungKarang. Manfaat penelitian ini yaitu teoretis, dimana dapat menambah wawasan dan ilmu pengetahuan di bidang perbankan khususnya tentang pengaruh customer service call dalam meningkatkan loyalitas nasabah. Sedangkan manfaat yang secara praktis yaitu dimana hasil penelitian ini menjadi sumber informasi bagi nasabah dan memberikan kontribusi bagi bank syariah terutama PT. BRISyariah Kantor Cabang TanjungKarang.

Jenis penelitian dalam penelitian ini adalah penelitian lapangan (field research). Sifat dalam penelitian ini adalah analisis kualitatif yang analisis datanya bersifat deskriptif. Sumber data yang digunakan peneliti adalah sumber data primer dan sumber data sekunder. Alat pengumpul data yang digunakan peneliti adalah dengan metode wawancara dan dokumentasi.

Berdasarkan hasil penelitian yang dilakukan di PT. BRISyariah Kantor Cabang TanjungKarang mengenai Pengaruh customer service call dalam meningkatkan loyalitas nasabah sangatlah berpengaruh positif terhadap bank. Hal ini ditunjukkan dengan hasil customer service call yang telah peneliti lakukan yaitu berpengaruh terhadap peningkatan jumlah saldo simpanan nasabah yang terhitung dari Bulan Februari sampai Bulan Maret yaitu terdapat 10.811 orang yang dapat dihubungi dan telah menambahkan jumlah simpanannya di PT. BRISyariah Kantor Cabang TanjungKarang bertambah secara signifikan setiap bulannya.

vi

ORISINALITAS PENELITIAN

Yang bertanda tangan di bawah ini :

Nama : RENITA

NPM : 14123258

Jurusan : Diploma Tiga (D-III) Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa Tugas Akhir ini secara keseluruhan adalah asli hasil penelitian saya, kecuali bagian-bagian tertentu yang dirujuk dari sumbernya dan disebutkan dalam daftar pustaka.

Metro, 15 Juni 2017 Yang menyatakan,

Renita

NPM. 14123258

vii MOTTO

Artinya : “Maka berkat rahmat Allah engkau (Muhammad saw) berlaku lemah lembut terhadap mereka. Sekiranya engkau bersikap keras dan berhati kasar,

tentulah mereka menjauhkan diri dari sekitarmu. Karena itu maafkanlah mereka dan mohonkanlah ampunan kepada mereka, dan bermusyawarahlah

dengan mereka dalam urusan itu. Kemudian, apabila engkau telah membulatkan tekad, maka bertawakallah kepada Allah. Sesungguhnya Allah

mencintai orang-orang yang bertawakal kepada-Nya”. (QS. Ali-Imran : 159)

viii

PERSEMBAHAN

Kupersembahkan karya kecilku ini untuk :

1. Ayahanda tercinta Nasikun dan Ibunda tercinta Mugi Yati, yang dengan penuh cinta dan kasih sayangnya yang telah membesarkanku dengan penuh kesabaran, mendidik dan selalu mendoakanku demi keberhasilanku.

2. Kakakku tercinta Kiki Setiawan dan adikku tercinta Reyhan Khusuf Al Hafidz yang selama ini selalu memberiku cinta, kasih sayang, semangat, dukungan, bantuan baik material maupun non material, serta doa yang tak pernah putus.

3. Teman-teman di IAIN Metro se-angkatan 2014 Jurusan Diploma Tiga (D-III) Perbankan Syariah yang selalu bersama selama 3 tahun ini. Dan untuk sahabat-sahabatku yang selalu menemani dan mendukung untuk keberhasilanku : Yuyun Andriani, Astuti, Sifa Riska Shafira, Selpi Maylia, Margianti, Reni Apriyanti, Dwi Cahyaningsih, serta Almamaterku tercinta.

Terima kasih saya ucapkan atas keikhlasan dan ketulusannya dalam mencurahkan cinta, kasih sayang, dan doanya untuk saya. Semoga kita semua termasuk orang-orang yang dapat meraih kesuksesan dan kebahagiaan dunia akhirat.

ix

KATA PENGANTAR

Asalamualaikum Wr.Wb.

Alhamdulilah Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayahnya, sehingga peneliti dapat menyelesaikan Tugas Akhir ini. Shalawat serta salam saya panjatkan kepada sang Baginda Agung Nabi Muhammad SAW. Dengan perantara Bismillah kita bisa mengenal mana yang baik dan mana yang buruk dalam Islam.

Tujuan penelitian Tugas Akhir ini sebagai persyaratan untuk menyelesaikan Diploma Tiga (D-III) Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di IAIN Metro guna memperoleh sarjana A.Md.

Ucapan terima kasih peneliti kepada :

1. Ibu Prof. Dr. Hj Enizar, M.Ag, selaku Rektor IAIN Metro.

2. Ibu Dr. Hj. Widhiya Ninsiana, M.Hum, selaku Dekan Fakultas Ekonomi Islam IAIN Metro.

3. Ibu Zumaroh, M.E.Sy. selaku Kaprodi Program Studi Diploma Tiga (D-III) Perbankan Syariah IAIN Metro.

4. Bapak Drs. H. M. Saleh, MA., selaku Dosen Pembimbing Akademik.

5. Bapak Dr. Suhairi, S.Ag., MH. selaku Dosen Pembimbing Lapangan.

6. Bapak Yuliawan Andri Putra, selaku Pimpinan Cabang di PT. BRISyariah Kantor Cabang TanjungKarang.

7. Bapak Subli dan Bapak Imam Mas’ud, selaku Praktisi Pendamping di PT.

BRISyariah Kantor Cabang TanjungKarang.

x

8. Bapak dan Ibu Dosen/Karyawan Institut Agama Islam Negeri Metro yang telah menyediakan waktu dan fasilitas guna menyelesaikan Tugas Akhir ini.

9. Kepada kedua orangtua saya, Bapak Nasikun dan Ibu Mugi Yati yang senantiasa mencintai, menyayangi, mendidik, mendoakan dan mendukung untuk keberhasilan saya.

10. Kakakku tercinta Kiki Setiawan dan Adikku Reyhan Khusuf Al Hafidz yang selalu menyemangati dan memberi warna dikehidupan saya.

Semoga segala bantuan dan kebaikan tersebut mendapatkan limpahan balasan dari Allah SWT. Peneliti berharap semoga Tugas Akhir ini dapat memberikan manfaat dan pengetahuan, wawasan yang semakin luas bagi pembaca.

Wasalamualaikum Wr.Wb.

Metro, Juni 2017 Peneliti,

Renita

NPM. 14123258

xi DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN ... iv

ABSTRAK ... v

HALAMAN ORISINALITAS PENELITIAN ... vi

HALAMAN MOTTO ... vii

HALAMAN PERSEMBAHAN... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian ... 7

1. Jenis Penelitian ... 7

2. Sifat Penelitian ... 8

3. Sumber Data ... 9

4. Teknik Pengumpulan Data ... 11

5. Teknik Analisa Data ... 12

BAB II LANDASAN TEORI A. Loyalitas Nasabah 1. Pengertian Loyalitas Nasabah ... 14

xii

2. Jenis-jenis Loyalitas Nasabah ... 17 3. Faktor-faktor yang Mempengaruhi Loyalitas Nasabah ... 18

B. Pelayanan Prima (Service Of Excellent)

1. Pengertian Pelayanan Prima ... 19 2. Tujuan Pelayanan Prima ... 27 3. Konsep Pelayanan Prima ... 27

BAB III PEMBAHASAN

A. Gambaran Umum PT. BRISyariah Kantor Cabang TanjungKarang ... 29 1. Sejarah Singkat PT. BRISyariah Kantor Cabang

TanjungKarang ... 29 2. Visi dan Misi PT. BRISyariah Kantor Cabang Tanjung

Karang ... 32 3. Struktur Organisasi PT. BRISyariah Kantor Cabang

TanjungKarang ... 33 4. Produk-produk PT. BRISyariah Kantor Cabang

TanjungKarang ... 34 B. Customer Service Call Pada PT. BRISyariah Kantor Cabang

TanjungKarang ... 39 C. Pengaruh Customer Service Call Dalam Meningkatkan Loyalitas

Nasabah PT. BRISyariah Kantor Cabang TanjungKarang ... 50

BAB IV PENUTUP

A. Kesimpulan ... 53 B. Saran ... 54

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

xiii

DAFTAR TABEL

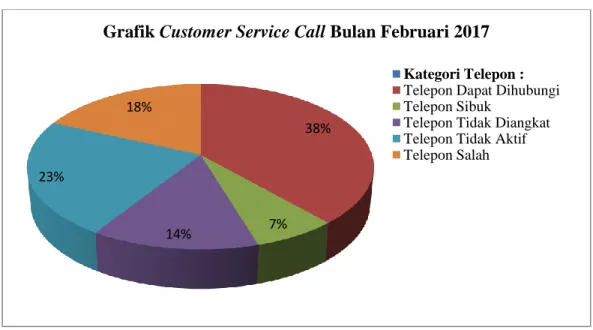

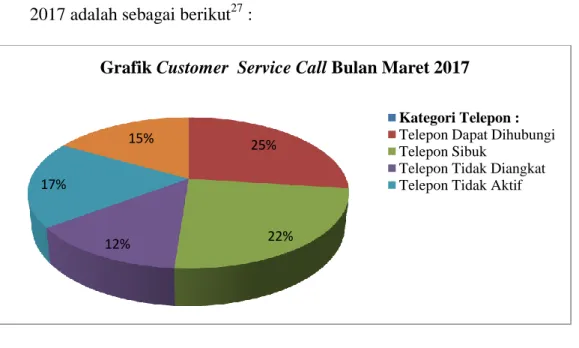

Tabel. 1 Grafik perkembangan nasabah tahun 2015 sampai 2017... 44 Tabel. 2 Grafik customer service call Bulan Februari 2017 ... 45 Tabel. 3 Grafik customer service call Bulan Maret 2017 ... 47

xiv

DAFTAR GAMBAR

1. Gambar. 1 Struktur Organisasi PT. BRISyariah Kantor Cabang

TanjungKarang Tahun 2017 ... 30

xv

DAFTAR LAMPIRAN

1. SK Pembimbing Tugas Akhir 2. Surat Izin Research

3. Kartu bebas pustaka

4. Kartu Konsultasi Bimbingan Tugas Akhir 5. Outline

6. Alat Pengumpul Data (APD) 7. Riwayat Hidup

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip-prinsip Syariah. Prinsip-prinsip Syariah yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan prinsip-prinsip syariah seperti pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang berdasarkan sewa murni tanpa pilihan (ijarah), dan adanya pilihan pemindahan kepemilikian atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).1

Bank syariah sebagai lembaga intermediasi antara pihak investor yang menginvestasikan dananya di bank kemudian Bank Syariah menyalurkan dananya kepada pihak lain yang membutuhkan dana. Investor yang menempatkan dananya akan mendapatkan imbalan dari bank lain dalam bentuk bagi hasil atau bentuk lainnya yang disahkan dalam syariat islam.2

1 Subagyo, Bank dan Lembaga Keuangan Lainnya, (Yogyakarta : Penerbitan Sekolah Tinggi Ilmu Ekonomi, 2002), h. 32.

2 Ibid, h. 33.

Perbankan syariah adalah suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam (syariah). Pembentukan sistem ini berdasarkan adanya larangan dalam agama Islam untuk meminjamkan atau memungut pinjaman dengan mengenakan bunga pinjaman (riba), serta larangan untuk berinvestasi pada usaha-usaha berkategori terlarang (haram).3

Saat ini dapat diketahui bahwa perkembangan ilmu pengetahuan dan teknologi berdampak pada persaingan dunia usaha yang semakin meningkat, baik perusahaan yang bergerak dibidang industri, perdagangan maupun jasa, terlebih-lebih pada perusahaan perbankan yang menimbulkan persaingan antar masing-masing pihak bank. Persaingan yang ketat ini memaksa bank berlomba-lomba untuk berinovasi memaksimalkan pelayanan nasabah baik pelayanan dalam bentuk produk maupun jasa. Salah satu cara bank berinovasi yaitu dengan memanfaatkan perkembangan teknologi telekomunikasi modern melalui media elektronik.

Salah satu cara tersebut dimanfaatkan oleh PT. BRISyariah Kantor Cabang TanjungKarang yang tentu saja tidak mau mengecewakan nasabahnya saat melakukan transaksi, serta menginginkan informasi mengenai produk-produk perbankan sehingga PT. BRISyariah Kantor Cabang TanjungKarang menyediakan layanan perbankan melalui media elektronik yaitu telepon, yang digunakan untuk memberikan kepuasan kepada pihak nasabah melalui pelayanan, memenuhi kebutuhan dan

3 Ikatan Bankir Indonesia, Memahami Bisnis Bank Syariah, Cet. 2, (Jakarta : PT Gramedia Pustaka Utama, 2016), h. 47.

keinginan nasabah serta memperoleh informasi mengenai produk-produk perbankan. Pelayanan ini sering disebut dengan istilah customer service call dan Pelayanan ini juga merupakan salah satu tugas dari bagian front liner yaitu tugas dari bagian customer service.4

Customer service merupakan perantara bagi bank dan nasabah yang ingin mendapatkan informasi mengenai jasa-jasa pelayanan maupun produk-produk bank. Sesuai dengan tugasnya, customer service yang melayani pelayanan kepada nasabah diharapkan dapat melakukan “One Stop Service”, artinya nasabah cukup menghubungi bagian customer service dalam berhubungan dengan bank. Selanjutnya customer service akan menjelaskan ataupun mengerjakan kebutuhan nasabah tersebut dengan menghubungi bagian yang terkait.5

Pelayanan tersebut dijalankan untuk mengoptimalkan layanan nasabah serta untuk memanjakan nasabahnya yaitu melalui pelayanan yang diberikan. Nasabah dibuat senyaman mungkin dengan keramahtamahan, dan sopan santun dari para karyawan di PT. BRISyariah Kantor Cabang TanjungKarang. Dengan menyediakan layanan yang lebih baik maka dapat menjalin sebuah komunikasi dan kepercayaan nasabah terhadap PT.

BRISyariah Kantor Cabang TanjungKarang.

4 Ikatan Bankir Indonesia, Mengelola Kualitas Layanan Perbankan, (Jakarta : PT.

Gramedia Pustaka Utama, 2014), h. 65.

5 Ibid, h. 66.

Perkembangan customer service call ini memang tidak terlepas dari nasabah yang semakin tinggi tuntutannya terhadap kenyamanan pelayanan syariah. Dalam pelaksanaan kegiatan penyediaan jasa perbankan bagi nasabahnya, PT. BRISyariah Kantor Cabang TanjungKarang dihadapkan pada beberapa masalah yang menyangkut kegiatan operasionalnya.

Permasalahan tersebut paling sering dihadapi oleh bagian front liner yaitu salah satunya adalah customer service karena pelayanan bank lebih difokuskan pada bagian tersebut.

Ketika peneliti melakukan wawancara dengan salah satu nasabah PT.

BRISyariah Kantor Cabang TanjungKarang yang bernama Ibu Yeni tentang pelayanan prima yang diberikan, beliau mengatakan sebagai berikut :

“pada dasarnya pelayanan yang diberikan oleh pihak PT.BRISyariah Kantor Cabang TanjungKarang dalam melayani kami sebagai nasabah sudah baik, pegawainya ramah-ramah, sopan, baik, namun ada salah satu pegawai yang raut wajahnya kurang enak saat melayani kami”.6

Itulah sebabnya, petugas customer service harus menjaga citra positif dimata masyarakat. Citra ini dapat dibangun melalui kualitas produk, kualitas pelayanan, dan kualitas keamanan. Tanpa citra yang positif maka kepercayaan yang sedang dan akan dibangun tidak akan efektif, karena customer service merupakan wajah/cerminan dari sebuah bank.7

6 Wawancara dengan Ibu Yeni selaku nasabah di PT. BRISyariah Kantor Cabang TanjungKarang pada tanggal 20 Februari 2017 pukul 10.15 WIB.

7 Wawancara dengan Ibu Dwi Utari selaku Customer Service di PT. BRISyariah Kantor Cabang TanjungKarang pada tanggal 22 Februari 2017 pukul 15.40 WIB.

Berdasarkan hasil prasurvey, terlihat bahwa nasabah pada saat ini sangat kritis dan pintar, mereka sangat berhati-hati dalam membelanjakan uangnya. Keinginan nasabah hanya satu, memperoleh manfaat yang besar dibandingkan uang nasabah yang nasabah berikan. Nasabah menginginkan produk yang baik dan pelayanan yang excellent. Nasabah adalah orang yang membeli atau menikmati produk-produk dan jasa yang ditawarkan oleh bank, pelayanan kepada nasabah bukan hanya sekedar memberikan produk/jasa saja, tetapi harus memuaskan nasabah jauh di atas harapannya.

Dengan demikian peneliti mengetahui apakah customer service call yang dilakukan oleh pihak di PT. BRISyariah Kantor Cabang TanjungKarang telah Berpengaruh terhadap meningkatnya loyalitas nasabah di PT. BRISyariah Kantor Cabang TanjungKarang.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat dirumuskan masalah dalam penelitian ini adalah : Bagaimana pengaruh customer service call dalam meningkatkan loyalitas nasabah pada PT. BRISyariah Kantor Cabang TanjungKarang?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini mempunyai tujuan untuk mengetahui bagaimana pengaruh customer service call dalam meningkatkan loyalitas nasabah di PT. BRISyariah Kantor Cabang TanjungKarang.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut : a. Manfaat secara teoretis

Penelitian ini diharapkan untuk menambah wawasan dan ilmu pengetahuan di bidang perbankan, khususnya yang berkaitan dengan pengaruh customer service call dalam meningkatkan loyalitas nasabah pada Bank Syariah.

b. Manfaat secara praktis, penelitian ini memberi manfaat sebagai berikut :

1) Bagi Nasabah.

Diharapkan dapat dijadikan sebagai sumber informasi dan memberikan kepuasan kepada nasabah mengenai pengaruh customer service call pada PT. BRISyariah Kantor Cabang TanjungKarang.

2) Bagi Bank Syariah.

Hasil penelitian ini tentu akan memberikan kontribusi bagi bank tentang pengaruh customer service call dalam meningkatkan loyalitas nasabah pada PT. BRISyariah Kantor Cabang TanjungKarang.

D. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian lapangan (Field Research). Penelitian lapangan pada hakekatnya merupakan metode untuk menemukan secara khusus dan realistis apa yang terjadi pada saat di tengah masyarakat. Jadi, mengadakan penelitian mengenai beberapa masalah aktual yang kini tengah berkecamuk dan mengekspresikan diri dalam bentuk gejala atau proses sosial.8

Penelitian ini dilakukan di PT. BRISyariah Kantor Cabang TanjungKarang yang beralamat di JL. Jendral Sudirman No. 21 Enggal, Kota Bandar Lampung, Lampung, dengan No.Telp 0721 253 333.

8 Kartini Kartono, Pengantar Metodologi Riset Sosial, Cet. 7, (Bandung : Mandar Maju, 1996), h. 32.

2. Sifat Penelitian

Sifat penelitian yang digunakan adalah bersifat kualitatif.

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku persepsi, motivasi, dan tindakan. Secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.9

Sesuai dengan judul dan fokus permasalahan yang diambil maka sifat penelitian ini adalah bersifat deskriptif. Penelitian ini berupaya mengumpulkan fakta yang ada, penelitian ini berfokus pada usaha mengungkapkan suatu masalah dan keadaan sebagai mana adanya yang diteliti dan dipelajari sebagai sesuatu yang utuh.

Menurut Husein Umar, penelitian deskriptif adalah

“menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu”.

Sedangkan menurut Gay (1976), “penelitian deskriptif ini bertujuan untuk menjawab pertanyaan yang menyangkut sesuatu pada waktu sedang berlangsungnya proses riset”.10

9 Lexy J. Moleong, Metodologi Penelitian Kualitatif, Cet. 1-31, (Bandung : PT. Remaja Rosdakarya, 1989-2013), h. 6.

10 Husein Umar, Metodologi Penelitian Untuk Skripsi Dan Tesis Bisnis, (Jakarta : PT. Raja Grafindo Persada), h. 22.

Penulisan dalam Tugas Akhir ini adalah deskriptif kualitatif yaitu penelitian lapangan yang memberikan gambaran atau keterangan mengenai Bagaimana pengaruh customer service call dalam meningkatkan loyalitas nasabah pada PT. BRISyariah Kantor Cabang TanjungKarang.

3. Sumber Data

Data merupakan hasil pencatatan peneliti, baik yang berupa fakta ataupun angka. Data dapat diartikan segala fakta dan angka yang dapat dijadikan bahan untuk menyusun suatu informasi, sedangkan informasi adalah hasil pengelolaan data yang dipakai untuk suatu keperluan.

Sumber data dalam penelitian ini adalah subjek dari mana data dapat diperoleh.11 Sumber data diklasifikasikan menjadi dua macam yaitu : a. Sumber Data Primer

Sumber data primer yaitu sumber pertama dimana sebuah data dihasilkan.12 Sumber data primer yang peneliti gunakan dalam penelitian ini adalah wawancara langsung dengan Bapak Subli selaku Manager Operasional, Ibu Dwi Utari dan Ibu Anis Septiana selaku Customer Service dan nasabah di PT. BRISyariah Kantor Cabang TanjungKarang.

11 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, (Jakarta : Rineka Cipta, 2006), h. 129.

12 Burhan Bungin, Metodologi Penelitian Sosial Dan Ekonomi, (Jakarta : Kencana, 2013), h. 129.

Penentuan nasabah yang akan diwawancarai dilakukan langsung dengan customer service call dan accidental sampling.

Customer service call artinya pelayanan nasabah melalui via telepon, sedangkan accidental sampling adalah pengambilan sampel dengan jalan mengambil individu siapa saja yang dapat dijangkau dan ditemui.

b. Sumber Data Sekunder

Sumber data sekunder adalah data yang tersusun dalam bentuk dokumen-dokumen, misalnya bahan-bahan atau data yang menjadi pelengkap dari sumber data primer.13 Sumber data sekunder yang digunakan penulis dalam penelitian ini adalah dokumentasi dan buku- buku perbankan syariah, seperti buku karya Subagyo yang berjudul Bank dan Lembaga Keuangan lainnya, buku karya Ikatan Bankir Indonesia yang berjudul Memahami Bisnis Bank Syariah, buku karya Ikatan Bankir Indonesia dengan judul Mengelola Kualitas Layanan Perbankan, buku karya dan dilengkapi dengan dokumen-dokumen yang digunakan di PT. BRISyariah Kantor Cabang TanjungKarang yang menjelaskan tentang Pengaruh customer service call dalam meningkatkan loyalitas nasabah.

13 Sumadi Suryabrata, Metodologi Penelitian, Cet 24, (Jakarta: PT. Raja Grafindo Persada, 2013), h. 39.

4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah : a. Wawancara/interview

Wawancara adalah bentuk komunikasi langsung antara peneliti dan responden. Komunikasi berlangsung dalam bentuk tanya jawab selama hubungan tatap muka, sehingga gerak dan mimik responden merupakan pola media yang melengkapi kata-kata yang verbal.

Karena itu, wawancara tidak hanya menangkap perasaan, pengalaman, emosi, yang dimiliki oleh responden yang bersangkuatan.14

Wawancara tersebut dilakukan peneliti adalah dengan terjun langsung ke tempat penelitian yaitu PT. BRISyariah Kantor Cabang TanjungKarang dengan Manajer Operasional yang bernama Bapak Subli, Ibu Dwi Utari dan Ibu Anis Septiana selaku Customer Service dan nasabah di PT. BRISyariah Kantor Cabang TanjungKarang untuk memperoleh berbagai informasi yang dibutuhkan peneliti.

b. Dokumentasi

Dokumentasi merupakan kegiatan mencari data mengenai hal- hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda dan sebagainya.15 Penggunaan dokumentasi diperlukan untuk menunjang validitas dan efektivitas dalam pengambilan data.

14 W.Gulo, Metodologi Penelitian, (Jakarta : PT. Grasindo, 2002), h. 119.

15 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, (Jakarta : Rineka Cipta, 2010), h. 274.

Teknik dokumentasi yang digunakan dalam penelitian ini adalah mengumpulkan data tentang profil PT. BRISyariah Kantor Cabang TanjungKarang, Struktur Organisasi, Visi dan Misi serta Produk-produk di PT. BRISyariah Kantor Cabang TanjungKarang.

5. Teknik Analisa Data

Analisa data adalah upaya yang dilakukan dengan jalan bekerja dengan data, menemukan pola, memilah-milahnya menjadi satuan yang dapat dikelola, menemukan apa yang penting dan apa yang dapat diceritakan orang lain. Berdasarkan penjelasan diatas maka analisa data dalam penelitian ini adalah jenis penelitian kualitatif lapangan dan bersifat deskriptif yaitu penelitian yang dilakukan memiliki pemahaman awal mengenai situasi masalah yang dihadapi.16

Data yang diperoleh peneliti adalah data dengan mencari informasi yang dilakukan di tempat penelitian guna melengkapi data yang ada. Pengaruh customer service call dalam meningkatkan loyalitas nasabah pada PT. BRISyariah Kantor Cabang TanjungKarang dapat dilakukan dengan memberikan pelayanan yang baik. Selain itu, mendapatkan pelayanan produk yang diberikan juga harus dapat mendukung, sehingga hasil dapat maksimal.

16 W.Gulo, Metodologi Penelitian, h. 120.

Setelah data yang diperlukan terkumpul, maka peneliti menyusun dan menarik kesimpulan dengan cara berpikir induktif. Berpikir induktif merupakan berangkat dari fakta-fakta atau peristiwa khusus, peristiwa- peristiwa yang kongrit, kemudian dari fakta-fakta yang khusus ditarik menjadi generalisasi-generalisasi yang memiliki sifat umum.17

17 Sutrisno Hadi, Metode Reseach Untuk Paper, Skripsi, Tesis, Disertasi, (Universitas Gajah Mada : 1994), h. 42.

BAB II

LANDASAN TEORI

A. Loyalitas Nasabah

1. Pengertian Loyalitas Nasabah

Perilaku nasabah setelah pembelian suatu produk atau ditentukan oleh kepuasan atau ketidakpuasan akan suatu produk sebagai akhir dari proses penjualan. Perilaku nasabah sebagai bagian dari kegiatan manusia yang selalu berubah sesuai dengan pengaruh lingkungan dan sosial di mana dia berada. Namun perilaku nasabah yang diharapkan tetap terus ada bagi perusahaan adalah loyalitas.

Loyalitas dapat diartikan sebagai kesetiaan, kepatuhan atau ketaatan.1 Loyalitas adalah tentang persentase dari orang yang pernah membeli dalam kerangka waktu tertentu dan melakukan pembelian ulang sejak pembelian pertama. 2 Sedangkan nasabah adalah pihak yang menggunakan jasa bank, termasuk pihak yang tidak memiliki rekening namun memanfaatkan jasa bank untuk melakukan transaksi keuangan.

Menurut Oliver mengatakan loyalitas sebagai komitmen yang dipegang secara mendalam untuk membeli atau mendukung kembali produk atau jasa yang disukai di masa depan mesti pengaruh situasi dan usaha pemasaran berpotensi menyebabkan pelanggan beralih.3

1 Peter Salim dan Yenny Salim, Kamus Bahasa Indonesia Kontemporer, (Jakarta : Modern English Press, 2002), h. 1198.

2 Nina Rahmayanty, Manajemen Pelayanan Prima, (Yogyakarta : Graha Ilmu, 2013), h. 13.

3 Philip Kotler, Manajemen Pemasaran, (Jakarta : Erlangga, 2009), h. 150.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa loyalitas juga lebih mengacu pada wujud perilaku dari unit-unit pengambilan keputusan untuk melakukan pembelian secara terus menerus atau rutin terhadap barang atau jasa suatu perusahaan yang dipilih dalam kerangka waktu tertentu dan melakukan pembelian ulang sejak pembelian pertama.

Dalam perusahaan yang bergerak dibidang jasa, nasabah adalah orang yang menggunakan jasa pelayanan. Nasabah adalah orang yang berinteraksi dengan perusahaan setelah proses produksi selesai, karena mereka adalah penggunaan produk. Nasabah adalah seseorang yang beberapa kali datang ketempat yang sama untuk membeli suatu barang atau jasa.

Nasabah identik digunakan pada pelanggan jasa perbankan.

Nasabah adalah seseorang ataupun badan usaha (korporasi) yang mempunyai rekening simpanan, pinjaman dan melakukan transaksi simpanan dan pinjaman tersebut pada sebuah bank.4

Berdasarkan teori di atas, dapat diketahui bahwa loyalitas nasabah adalah kesetiaan nasabah setelah mengalami pelayanan yang diyatakan dalam perilaku untuk menggunakan jasa bank tersebut dan mencerminkan adanya ikatan panjang antara bank dan nasabah.

4 http://mirave21.wordpress.com/tag/pengertian-nasabah/, diakses 15 Juni 2017 pukul 23.58WIB.

Menurut Oliver mendefinisikan loyalitas nasabah dengan suatu keadaan yang menunjukkan adanya komitmen yang kuat dalam pembelian ulang dan penggunaan kembali barang jasa perusahaan.

Tingkat loyalitas nasabah terdiri atas empat tahap, yaitu sebagai berikut : a. Loyalitas kognitif

Adalah tahap dimana pengetahuan langsung maupun tidak langsung nasabah akan merek, dan memanfaatkannya, dilanjutkan ke pembelian berdasarkan keyakinan akan superioritas yang ditawarkan.

dasar kesetiaan adalah informasi tentang produk dan jasa yang tersedia bagi nasabah.

b. Loyalitas Afektif

Adalah sikap konsumen terhadap yang merupakan hasil dari konfirmasi yang berulang dari harapannya selama tahap cognitively loyality berlangsung. Pada tahap ini dasar kesetiaannya adalah pada sikap dan komitmen nasabah terhadap produk dan jasa sehingga telah terbentuk suatu hubungan yang lebih mendalam antara konsumen dengan penyedia produk atau jasa dibandingkan pada tahap sebelumnya.

c. Loyalitas Konatif

Adalah intensitas membeli ulang produk sangat kuat dan memiliki keterlibatan tinggi yang merupakan dorongan motivasi.

d. Loyalitas Tindakan

Adalah menghubungkan penambahan yang baik untuk tindakan serta keinginan untuk mengatasi kesulitan seperti pada tindakan kesetiaan.5

2. Jenis-jenis Loyalitas Nasabah

Terdapat empat jenis-jenis loyalitas nasabah, yaitu : a. Tanpa Loyalitas (No Loyalty).

Untuk berbagai alasan tertentu, ada beberapa nasabah yang tidak mengembangkan loyalitas atau kesetiaan kepada suatu produk maupun jasa tertentu. Tingkat ketertarikan yang rendah dengan tingkat pembelian ulang yang rendah menunjukkan tingkat absennya dalam suatu kesetiaan. Pada dasarnya, suatu usaha harus menghindari kelompok no loyalty ini untuk dijadikan target pasar, karena mereka tidak akan menjadi nasabah yang setia.

b. Loyalitas yang Lemah (Inertia Loyalty).

Inertia loyalty merupakan sebuah jenis loyalitas nasabah dimana adanya keterikatan yang rendah dengan pembelian ulang yang tinggi. Nasabah yang memiliki sikap ini biasanya membeli berdasarkan kebiasaan. Dasar yang digunakan untuk pembelian produk atau jasa disebabkan oleh faktor kemudahan situasional.

5 Vinna Sri Yuniarti, Perilaku Konsumen Teori dan Praktik, (Bandung : Pustaka Setia, 2015), h. 241.

Kesetiaan semacam ini biasanya banyak terjadi terhadap produk atau jasa yang sering dipakai.

c. Loyalitas Tersembunyi (Latent Loyalty).

Latent loyalty merupakan sebuah kesetiaan atau keterikatan yang relatif tinggi yang disertai dengan tingkat pembelian ulang yang rendah. Nasabah yang mempunyai sikap latent loyalty, pembelian ulang juga didasarkan pada pengaruh faktor situasional daripada sikapnya.

d. Loyalitas Premium (Premium Loyalty).

Loyalitas ini merupakan yang terjadi bilamana suatu tingkat keterikatan tinggi yang berjalan selaras dengan aktivitas pembelian kembali. Loyalitas inilah yang diharapkan oleh perusahaan. Pada dasarnya setiap tingkat preferensi yang tinggi, maka nasabah akan bangga menemukan dan menggunakan produk tersebut dan dengan senang hati membagi pengetahuan dari pengalaman mereka kepada teman, keluarga ataupun nasabah lainnya.6

3. Faktor-faktor yang Mempengaruhi Loyalitas Nasabah a. Kepuasan pelanggan

Menurut brown, kepuasan pelanggan adalah kondisi terpenuhinya kebutuhan, keinginan, dan harapan nasabah terhadap sebuah produk dan jasa. Nasabah merasa puas mengonsumsi produk

6 https://ilmumanajemenpemasaran.wordpress.com/2009/11/10/jenis-jenis-loyalitas konsumen/, diakses 16 Juni 2017 pukul 14.40 WIB.

tersebut secara terus-menerus, mendorong nasabah untuk loyal terhadap suatu produk dan jasa tersebut dengan senang hati mempromosikan produk dan jasa tersebut dari mulut ke mulut.7

b. Kualitas jasa. Meningkatkan jasa dapat mengembangkan loyalitas nasabahnya. Produk yang berkualitas rendah akan menanggung resiko pelanggan yang tidak setia. Jika kualitas diperhatikan bahkan diperkuat dengan periklanan yang insensif, loyalitas pelanggan akan lebih mudah diperoleh.

c. Citra. Citra yang baik (positif) semakin penting bagi sebuah produk.

Suatu perusahaan akan dilihat melalui citranya baik itu negatif atau positif. Citra yang positif akan memberikan arti yang baik terhadap produk perusahaan tersebut dan seterusnya dapat meningkatkan jumlah penjualan. Sebaliknya penjualan produk suatu perusahaan akan jatuh atau mengalami kerugian jika citranya dipandang negatif oleh masyarakat.

B. Pelayanan Prima (Service Of Excellent )

1. Pengertian Pelayanan Prima (Service Of Excellent)

Kata pelayanan secara etimologi dalam Kamus Bahasa Indonesia mengandung arti “Usaha melayani kebutuhan orang lain”. Pelayanan pada dasarnya adalah kegiatan yang ditawarkan kepada konsumen atau nasabah yang dilayani, yang bersifat tidak terwujud dan tidak dapat

7 Vinna Sri Yuniarti, Perilaku Konsumen Teori dan Praktik, h. 233..

dimiliki. 8 Sejalan dengan pengertian tersebut, dapat dijabarkan karakteristik dari suatu pelayanan sebagai berikut :

a. Pelayanan bersifat tidak dapat diraba, pelayanan sangat berlawanan sifatnya dengan barang jadi.

b. Pelayanan pada kenyataannya terdiri dari tindakan nyata dan merupakan pengaruh yang bersifat tindakan sosial.

c. Kegiatan produksi dan konsumsi dalam pelayanan tidak dapat dipisahkan secara nyata, karena pada umumnya terjadi dalam waktu dan tempat bersamaan.

Pelayanan prima berkaitan dengan jasa pelayanan yang dlaksanakan oleh perusahaan dalam upaya untuk memberikan rasa kepuasan dan menumbuhkan kepercayaan pihak pelanggannya (nasabah).

Oleh karena itu, mengelola hubungan dengan pelanggan tidak dapat dilakukan secara apa adanya, akan tetapi harus dilakukan dengan memberikan pelayanan yang prima, sehingga tecapai tingkat kepuasan konsumen yang pada akhirnya akan menumbuhkan loyalitas nasabah terhadap produk-produk perbankan dan jasa.9

Service excellent atau Pelayanan prima adalah bagaimana membuat pelanggan merasa penting dan di istimewakan. Hal ini sejalan dengan pendapat yang dikemukakan oleh Barata yang mengatakan

8 Ikatan Bankir Indonesia, Mengelola Kualitas Layanan Perbankan, (Jakarta : PT.

Gramedia Pustaka Utama, 2014), h. 75.

9 Bahrul Kirom, Mengukur Kinerja Pelayanan dan Kepuasan Konsumen, (Bandung : Pustaka Reka Cipta, 2015), h. 31.

bahwa service excellent merupakan pengembangan dari customer care dan customer service, dalam memberikan layanan terbaik kepada pelanggan harus berorientasi kepada kepentingan para pelanggan sehingga memungkinkan kita mampu memberikan kepuasan yang optimal.10

Pelayanan prima secara harfiah berarti pelayanan terbaik atau sangat baik. Disebut sangat baik atau terbaik karena sesuai dengan standar pelayanan yang berlaku atau dimiliki oleh instansi yang memberikan pelayanan serta memuaskan pelanggan. Instansi pelayanan harus memiliki standar pelayanan yang dapat menjadi ukuran dalam memuaskan pelanggan. Pelayanan disebut sangat baik atau terbaik atau akan menjadi prima, manakala dapat atau mampu memuaskan pihak yang dilayani (pelanggan), jadi pelayanan prima dalam hal ini harus sesuai dengan harapan nasabah.11

Pengertian pelayanan prima atau layanan unggulan pada nasabah itu sendiri dapat diperluas menjadi bagaimana pihak pemberi layanan, dalam hal ini pihak bank memberikan layanan secara maksimal kepada nasabah, dan kesiapan dalam mengatasi permasalahan yang muncul secara profesional. Pelayanan ini akan menimbulkan kesan yang baik bagi nasabah sehingga mereka akan seterusnya datang kembali untuk

10 Suharto Abdul Majid, Customer Service dalam Bisnis Jasa Transportasi, (Jakarta : PT Raja Grafindo Persada), h. 59.

11 M. Nur Rianto Al Arif, Dasar-Dasar Pemasaran Bank Syariah, (Bandung : Alfabeta, 2012), h. 211.

menjadi rekan bisnis bank dengan baik. Pelayanan prima mencerminkan pendekatan seluruhnya dari seorang karyawan bank kepada nasabahnya.

Bentuk pelayanan prima yang baik adalah pelayanan yang dilakukan dengan ramah, cepat, tepat, dan nyaman sehingga memenuhi kepuasan dan harapannya nasabahnya, bahkan melebihi apa yang menjadi harapan nasabah. Pelayanan prima sebagaimana tuntutan pelayanan yang memuaskan pelanggan atau masyarakat, maka memerlukan persyaratan agar dapat dirasakan oleh setiap pelayanan untuk memiliki kualitas kompetensi yang profesional menjadi sesuatu aspek penting dan wajar dalam setiap transaksi.

Tugas customer service adalah :

Dalam praktiknya fungsi customer service digolongkan menjadi 5 bagian yaitu sebagai yaitu :

a. Sebagai Resepsionis

Sebagai Resepsionis artinya seorang customer service berfungsi sebagai penerima tamu yang datang ke bank. tamu yang dimaksud adalah nasabah yang datang ke bank.12

b. Sebagai Deskman

Sebagai Deskman artinya seorang customer service berfungsi sebagai orang yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon nasabah.

12 Kasmir, Etika Customer Service, (Jakarta : PT Raja Grafindo Persada, 2005), h. 191

c. Sebagai Salesman

Sebagai Salesman artinya maksudnya customer service berfungsi sebagai orang yang menjual produk-produk perbankan.

d. Sebagai Customer Relation Officer

Yaitu berfungsi sebagai orang yang dapat membina hubungan baik dengan seluruh nasabah, termasuk merayu atau membujuk agar nasabah tetap bertahan dan tidak lari dari bank yang bersangkutan apabila menghadapi masalah.13

e. Sebagai Komunikator

Sebagai Komunikator , customer service berfungsi sebagai orang yang menghubungi nasabah dan memberikan informasi tentang segala sesuatu yang ada hubungannya antara bank dengan nasabah.14

Dasar-dasar pelayanan petugas customer service adalah : a. Berpakaian dan berpenampilan yang rapi dan bersih

Berpakaian dan berpenampilan yang rapi dan bersih artinya karyawan harus mengenakan baju dan celana yang sepadan dengan kombinasi yang menarik. Karyawan juga harus berpakaian bersih, rapi, tidak kumal, misalnya baju lengan panjang tidak boleh digulung.

Pakaian yang digunakan harus memberikan kesan yang benar-benar

13 Ibid, h. 192.

14 Ibid, h. 193.

memikat konsumen. Gunakan pakaian seragam jika karyawan diberikan pakaian seragam sesuai waktu yang telah ditetapkan.15 b. Percaya diri, bersikap akrab dan penuh senyum.

Dalam melayani nasabah, karyawan tidak boleh ragu-ragu akan tetapi harus memiliki keyakinan dan percaya diri yang tinggi.

Karyawan juga harus dapat bersikap akrab dengan pelanggan, seolah- olah sudah kenal lama. Dalam melayani nasabah karyawan juga harus murah senyum dengan raup muka yang menarik hati serta tidak dibuat-buat.16

c. Menyapa dengan lembut dan berusaha menyebutkan nama jika sudah kenal.

Pada saat nasabah datang karyawan harus segera menyapa lebih dulu dan kalau sudah pernah bertemu sebelumnya, usahakan menyapa dengan menyebutkan namanya. Namun, jika belum kenal dapat menyapa dengan sebutan Bapak/Ibu, dan menanyakan apa yang dapat kami bantu.17

d. Tenang, sopan, hormat, serta tekun mendengarkan setiap pembicaraan.

Usahakan pada saat melayani nasabah, karyawan dalam keadaan tenang, tidak terburu-buru, sopan santun dalam bersikap.

Kemudian tunjukkan sikap menghormati tamu, tekun mendengarkan sekaligus berusaha memahami keinginan pelanggannya. Usahakan

15 Kasmir, Etika Customer Service, h. 18.

16 Ibid, h. 19.

17 Ibid, h. 20.

jangan menyuruh pelanggan/nasabah mengulang kembali pertanyaan atau keinginannya, karena terkesan kita tidak serius mendengarkan pembicaraannya.

e. Berbicara dengan bahasa yang baik dan benar

Berbicara dengan bahasa yang baik dan benar artinya dalam berkomunikasi dengan nasabah gunakan Bahasa Indonesia yang baik dan benar atau jika menggunakan bahasa lain seperti bahasa daerah atau bahasa asing gunakan secara benar pula. Hal ini dilakukan jika memang pelanggan tidak mengerti Bahasa Indonesia. Suara yang digunakan harus jelas dalam arti mudah dipahami dan jangan menggunakan istilah-istilah yang sulit dipahami oleh pelanggan/nasabah.18

f. Bergairah dalam melayani nasabah dan tunjukkan kemampuannya.

Bergairah dalam melayani nasabah dan tunjukkan kemampuannya artinya dalam melayani nasabah jangan terlihat loyo, lesu atau kurang bersemangat. Tunjukkan pelayanan yang prima seolah-olah memang anda sangat tertarik dengan keinginan dan kemampuan nasabah. Kemampuan karyawan tentang pengetahuan akan produk dalam memberikan informasi kenasabahan benar-benar menyakinkan.19

18 Ibid, h. 21.

19 Ibid, h. 22.

g. Jangan menyela atau memotong pembicaraan.

Jangan menyela atau memotong pembicaraan artinya pada saat nasabah sedang berbicara usahakan jangan memotong atau menyela pembicaraan. Kemudian hindari kalimat yang bersifat teguran atau sindiran yang dapat menyinggung perasaan pelanggan/nasabah. Kalau terjadi sesuatu dengan pelanggan/nasabah usahakan jangan berdebat.

h. Mampu meyakinkan nasabah serta memberikan kepuasan.

Mampu meyakinkan nasabah serta memberikan kepuasan artinya setiap pelayanan yang diberikan harus mampu meyakinkan nasabah dengan argumen-argumen yang masuk akal. Karyawan perusahaan juga harus mampu memberikan keputusan atas pelayanan yang diberikannya.20

i. Jika tidak sanggup menangani permasalahan yang ada, minta bantuan.

Dalam praktiknya, terkadang ada hal-hal yang tidak mampu atau tidak sanggup kita lakukan sendiri. Dala hal ini jika tidak sanggup menangani permasakahan ynag ada mintalah bantuan.

Artinya, jika ada pertanyaan atau permasalahan yang tidak sanggup dijawab atau diselesaikan oleh karyawan yang bertugas, maka harus meminta bantuan kepada karyawan yang mampu menanganinya.21 j. Bila belum dapat melayani, beritahukan kapan akan dilayani.

Bila belum dapat melayani, beritahukan kapan akan dilayani.

Artinya, jika pada saat tertentu karyawan sibuk dan tidak dapat

20 Ibid, h. 23.

21 Ibid, h. 24.

melayani salah satu pelanggan/nasabah, beritahukan kepada nasabah kapan akan dilayani dengan simpatik.22

2. Tujuan Pelayanan Prima

Tujuan pelayanan prima adalah memberikan pelayanan yang dapat memenuhi dan memuaskan pelanggan atau masyarakat serta memberikan pelayanan kepada pelanggan. Pelayanan pada sektor swasta tentunya pelayanan selalu bertujuan atau berorientasi keuntungan perusahaan. Pelayanan prima akan bermanfaat bagi upaya peningkatan kualitas pelayanan perusahaan kepada masyarakat sebagai pelanggan dan acuan untuk mengembangkan standar pelayanan.23

3. Konsep Pelayanan Prima

Ada lima faktor pelayanan prima , yaitu : a. Kemampuan (ability).

Kemampuan adalah suatu pengetahuan dan keterampilan tertentu yang mutlak diperlukan untuk menunjang layanan prima, yang dapat meliputi kemampuan dalam bidang kerja yang ditekuni.

b. Sikap (attitude).

Adalah perilaku, sikap dan tingkah laku yang harus ditonjolkan oleh pegawai bank ketika menghadapi pelanggan.

22 Ibid, h. 25.

23 M. Nur Rianto AL Arief, Dasar-Dasar Pemasaran Bank Syariah, h. 215.

c. Penampilan (apperarance).

Adalah Penampilan seorang pegawai bank baik yang bersifat fisik saja, fisik, maupun non fisik mampu merefleksikan kepercayaan diri dan kredibilitas perusahaan oleh konsumen.24 d. Perhatian (attetion).

Adalah karyawan harus mampu memberikan kepedulian penuh terhadap pelanggan yang baik yang berkaitan dengan perhatian akan kebutuhan dan keinginan pelanggan maupun pemahaman atas saran dan kritikannya.

e. Tindakan (action).

Adalah karyawan harus mampu memberikan berbagai kegiatan yang nyata yang harus diberikan dalam memberikan pelayanan prima kepada pelanggan.

f. Tanggung Jawab (accountability).

Adalah suatu sikap keberpihakan kepada pelanggan sebagai wujud kepedulian untuk menghindarkan atau meminimalkan kerugian atau ketidakpuasan pelanggan.25

24 Ikatan Bankir Indonesia, Mengelola Kualitas Layanan Perbankan, h. 78.

25 Ibid, h. 79.

BAB III PEMBAHASAN

A. Gambaran Umum PT. BRISyariah Kantor Cabang TanjungKarang 1. Sejarah Singkat PT. BRISyariah Kantor Cabang TanjungKarang

Pada tanggal 17 November 2008 PT. BRISyariah Kantor Cabang TanjungKarang secara resmi beroperasi. Kemudian PT. BRISyariah Kantor Cabang TanjungKarang merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan yang berdasarkan prinsip-prinsip syariah Islam.

Dua tahun lebih PT. BRISyariah Kantor Cabang TanjungKarang hadir mempersembahkan sebuah Bank Ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah dengan pelayanan prima (service excellence) dan menawarkan beragam produk yang sesuai harapan nasabah dengan prinsip syariah.1

Kehadiran PT. BRISyariah Kantor Cabang TanjungKarang di tengah-tengah industri perbankan nasional dipertegas oleh makna cahaya yang mengikuti logo perusahaan. Logo yang menggambarkan keinginan dan tuntunan masyarakat terhadap sebuah Bank modern sekelas PT.

BRISyariah Kantor Cabang TanjungKarang yang mampu melayani masyarakat dalam kehidupan modern. Kombinasi warna yang digunakan

1 PT. BRISyariah Kantor Cabang TanjungKarang, “Sejarah”, dalam http://www.brisyariah.co.id, diakses pada tanggal 2 Februari 2017.

merupakan turunan dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat Indonesia (Persero) Tbk.2

Aktivitas PT. BRISyariah Kantor Cabang TanjungKarang semakin kokoh setelah tanggal 19 Desember 2008 ditandatangani akta pemisah Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero) Tbk., untuk melebur ke dalam PT. BRISyariah Kantor Cabang TanjungKarang (proses spin off) yang berlaku efektif pada tanggal 1 Januari 2009.

Penandatanganan yang dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero),Tbk. Dan Bapak Ventje Raharjdo selaku Direktur Utama PT. BRISyariah Kantor Cabang TanjungKarang Sejak tahun 2010.3

Saat ini PT. BRISyariah Kantor Cabang TanjungKarang menjadi bank syariah ketiga terbesar berdasarkan aset PT. BRISyariah Kantor Cabang TanjungKarang tumbuh pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. BRISyariah Kantor Cabang TanjungKarang menargetkan menjadi Bank Ritel Modern terkemukan dengan berbagai ragam produk dan layanan Perbankan Syariah.

Sesuai dengan visinya, saat ini PT. BRISyariah Kantor Cabang TanjungKarang merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero) Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan

2 Ibid.

3 Ibid.

bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan Prinsip-Prinsip Syariah.4

PT. BRISyariah kantor Cabang TanjungKarang telah melalui fase pertumbuhan dan perkembangan, kini PT. BRISyariah Kantor Cabang TanjungKarang makin siap untuk berkompetisi dengan memperluas jaringan, menyiapkan Sumber Daya Manusia tangguh serta didukung system teknologi informasi yang handal sehingga mampu memberikan kemudahan akses, menguasai pasar dan menjadi pemenang.5

Dalam mengembangkan bisnisnya, PT. BRISyariah Kantor Cabang TanjungKarang membuka Kantor Cabang di lampung pada tahun 2005 masih menjadi Unit Usaha Syariah yang berlokasi di JL Kartini, dan pada tahun 2010 pindah lokasi yaitu di JL. Jendral Sudirman No. 21 Enggal Bandar Lampung dan menambah Kantor Cabang Pembantu yaitu yang terletak di Metro, BandarJaya, Pringsewu, dan Sribawono.

Kemudian, pada tahun 2013 menambah Kantor Cabang Pembantu di Natar dan Tulang Bawang Barat.6

4 Ibid.

5 Ibid.

6 Ibid.

2. Visi dan Misi PT. BRISyariah Kantor Cabang TanjungKarang a. Visi

1) Menjadi Bank Ritel Modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

b. Misi

1) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

2) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan Prinsip-Prinsip Syariah.

3) Menyediakan akses ternyaman melalui berbagai sarana kapan pun dan dimana pun.

4) Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketentraman pikiran.7

7 PT. BRISyariah Kantor Cabang TanjungKarang, brosur-brosur.

Financing Review Section Head

Vacant

Financing Review Manager Ikrar Nusaputra

Reviewer Junior 1. Yan Yanuar N 2. Iwan Mafa S 3. Imam Masud 4. Dwi Priapkara

Branch Quality Assurance Aldi Saputra Micro Manager

Marketing 1. Muhammad Shofa

2. Irvan Oktavian

Marketing Manager Hadi Susilo

Pemimpin Kantor Cabang Pembantu 1. Arief Kurniadi

2. Zulhaidir 3. Feri Yuliansyah 4. Hendro Widodo 5. Robby Agus Saputra

6. Iswan Zendarto Micro Unit Head

1. Endang Nurhadi 2. Dion Nova Aditama

Micro Account Officer 1. Malvien Pratama

2. Teguh Wahono 3. Firman Saputra 4. Rusman Ardiyan

5. Yuniar 6. Baihaqi 7. Sanopa Ade Saputra 8. Tri Rahayu Komariyah

Account Officer 1. Andre Adhi Puspita 2. Evi Valentina Maryanti

3. Cut Rizki Mutia Sari 4. Nefa Fadhilah

5. Tiara Putri 6. Ali Mustofa 7. Dyah Ayu Widyanitha

Funding & Relationship Officer Iman Tandreo

Manager Operation Subli

Financing Support Manager Siska Liana

Branch Operation Supervisor Wiwik Kurniati

Customer Service 1. Anis Septiana

2. Dwi Utari

Teller 1. Meka Arfiani 2. RA Fetrinia Anggraini

3. Erly Pratama D 4. Anggun Okta Fitri

Back Office 1. Redho Sutanto (LO)

2. Ogie Rrynanda R (Mobile ATM) 3. Vacant (Kliring)

General Affairs Sumar Wahyu

Branch Administration Rini Wisyastuti Kepala Kantor Kas

Vacant

Legal Ahmad Febi Jaya

Financing Administration 1. Wisnu Kurniawan

2. Tuti Widiastuti

Report & Custody Anita Aprilya

Appraisal Denny Jaya

Penaksir Emas Fitriani

Area Support Nancy Octavia

Collection Officer Sigit Nurcahya

Micro Collection Officer 1. Saiful Ma'arif 2. Wiwin Setia Budi

4. Produk-Produk PT. BRISyariah Kantor Cabang TanjungKarang a. Produk penghimpunan dana (Funding)

Funding yaitu pengumpulan dana oleh Bank Syariah dari titipan dana pihak ketiga atau titipan lainnya yang perlu dikelola dengan harapan dana dapat mendatangkan keuntungan, baik untuk nasabah maupun bank.1

1) Tabungan Faedah BRISyariah iB

Merupakan produk simpanan dari BRISyariah menggunakan akad titipan sesuai prinsip syariah bagi nasabah perorangan untuk kemudahan transaksi perbankan sehari-hari.

2) Tabungan Impian BRISyariah iB

Adalah tabungan yang konsepnya sama seperti tabungan faedah yang dananya dititipkan kepada pihak bank, kemudian dana yang diinginkan dapat dibelikan barang-barang yang diinginkan. Akad yang Digunakan dalam Tabungan Impian adalah akad Mudharabah Mutlaqah.2

1 Wawancara dengan Ibu Dwi Utari selaku Customer Service di PT. BRISyariah Kantor Cabang TanjungKarang pada tanggal 8 Februari 2017, pukul 15.40 WIB.

2 Dokumentasi Marketing Mit versi 13, April 2016 PT. BRISyariah Kantor Cabang Tanjung Karang.

3) Tabungan Haji BRISyariah iB

Adalah produk simpanan dari BRISyariah bagi calon jemaah haji reguler yang bertujuan untuk menunaikan kebutuhan Biaya Perjalanan Ibadah Haji (BPIH).3 Akad yang digunakan adalah akad mudharabah mutlaqah.

4) Tabunganku BRISyariah iB

Adalah tabungan perorangan dengan persyaratan mudah dan ringan, guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat. Akad pada tabunganku masih sama dengan akad tabungan faedah yaitu akad wadiah (titipan).4

5) Giro BRISyariah iB

Adalah simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau surat perintah penarikan lainnya atau dengan cara pemindahbukuan. Akad yang digunakan adalah wadiah yad ad dhamanah yaitu sistem pembagian keuntungannya pun bukan lagi bagi hasil, namun berupa bonus yang akan diberikan kepada nasabah namun tidak diperjanjikan di awal karena sifatnya merupakan kebijakan bank.5

3 Wawancara dengan Ibu Anis Septiana selaku Customer Service di PT. BRISyariah Kantor Cabang TanjungKarang pada tanggal 9 Februari 2017, pukul 16.15 WIB.

4 Ibid.

5 Ibid.

6) Deposito BRISyariah iB

Simpanan berjangka atau deposito (pain deposit = deposito berjangka) adalah simpanan dari pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

Akad yang Digunakan Mudharabah Mutlaqah.

b. Produk Penyaluran Dana (Leanding) 1) Pembiayaan Mikro BRISyariah iB

Ada 3 jenis pembiayaan mikro BRISyariah iB yaitu : a. Mikro 25 iB

Adalah pembiayaan dengan skema kemitraan untuk membantu pengusaha kecil yang ingin mengembangkan usahanya, dengan plafon mulai dari Rp 5.000.000 sampai Rp 25.000.000.6 Akad yang digunakan adalah akad Murabahah.

b. Mikro 75 iB

Adalah pembiayaan dengan skema kemitraan, untuk membantu pengusaha kecil yang ingin mengembangkan usahanya, dengan plafon mulai dari Rp 5.000.000 sampai Rp 75.000.000.7

6 Dokumentasi Buku Tahunan PT. BRISyariah Kantor Cabang TanjungKarang tahun 2016.

7 Ibid.

c. Mikro 500 iB

Adalah pembiayaan dengan skema kemitraan untuk membantu pengusaha kecil yang ingin mengembangkan usahanya, dengan plafon lebih dari Rp 75.000.000 sampai Rp 500.000.000.

2) Pembiayaan Umroh BRISyariah iB

Setiap muslim pasti merindukan Baitullah, sempurnakan kerinduan semua masyarakat pada Baitullah dengan ibadah umrah.

Pembiayaan umrah kini hadir membantu masyarakat untuk menyempurnakan niat masyarakat yang ingin beribadah dan berziarah ke Baitullah.8

3) Pembiayaan KPR (Kepemilikan Rumah)

Adalah pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dengan menggunakan prinsip jual beli (murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di awal dan dibayar setiap bulan.9

4) Gadai Emas BRISyariah iB

Merupakan produk pembiayaan dengan jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat.

Gadai emas syariah (rahn emas) diperuntukkan bagi masyarakat yang membutuhkan uang tunai dengan proses cepat, mudah, murah.

Pinjaman ini didasarkan pada akad Qard yaitu pengikatan pembiayaan

8 Ibid.

9 Dokumentasi Marketing Kit PT. BRISyariah Kantor Cabang TanjungKarang.

yang disediakan PT. BRISyariah Kantor Cabang TanjungKarang kepada nasabah, akad Rahn yaitu pengikatan emas sebagai agunan atas pembiayaan dan akad Ijarah yaitu pengikatan pemanfaatan jasa penyimpanan dan pemeliharaan emas.10

c. Produk Jasa

1) Remittance BRISyariah iB

Adalah salah satu produk jasa yang bertujuan untuk kemudahan melakukan pengiriman uang tunai dengan fasilitas transfer tanpa perlu memiliki rekening di bank untuk dapat menerima kiriman uang dan cukup menggunakan telepon seluler.11

2) Internet Banking BRISyariah iB

Berdasarkan konsep layanan BRISyariah yang memberikan kemudahan kepada nasabah untuk bertransfer darimana saja dan kapan saja sesuai dengan kebutuhan nasabah, PT. BRISyariah Kantor Cabang TanjungKarang juga hadirkan sebuah kemudahan, kenyamanan serta keamanan akses perbankan tanpa batas melalui Internet Banking.12

10 Ibid.

11 Dokumentasi Marketing Kit PT. BRISyariah Kantor Cabang TanjungKarang, brosur- brosur.

12 Ibid.