PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Apakah terdapat pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE) pada Bank Umum Syariah yang Terdaftar di BEI Tahun 2018-2020. Apakah terdapat pengaruh Capital Adequacy Ratio (CAR) dan Pendapatan Operasional Beban Operasional (BOPO) secara simultan terhadap return on equity (ROE) pada Bank Umum Syariah yang terdaftar di BEI tahun 2018-2020.

Tujuan Penelitian

Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE) pada Bank Umum Syariah yang Terdaftar di BEI Tahun 2018-2020. Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR) dan Pendapatan Operasional Beban Operasional (BOPO) secara simultan terhadap return on equity (ROE) pada bank umum syariah yang terdaftar di BEI tahun 2018-2020.

Kegunaan Penelitian

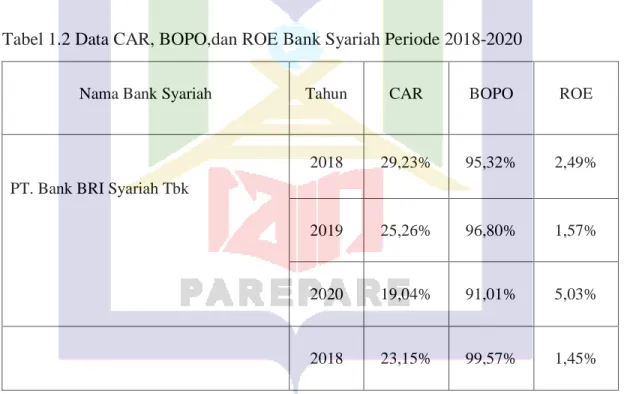

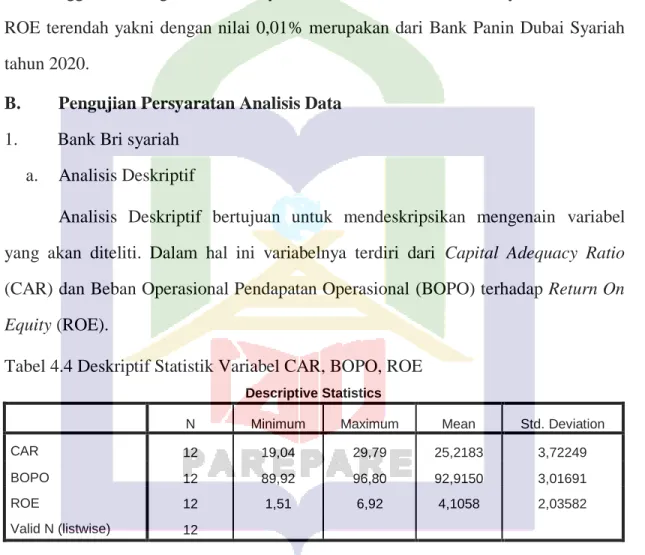

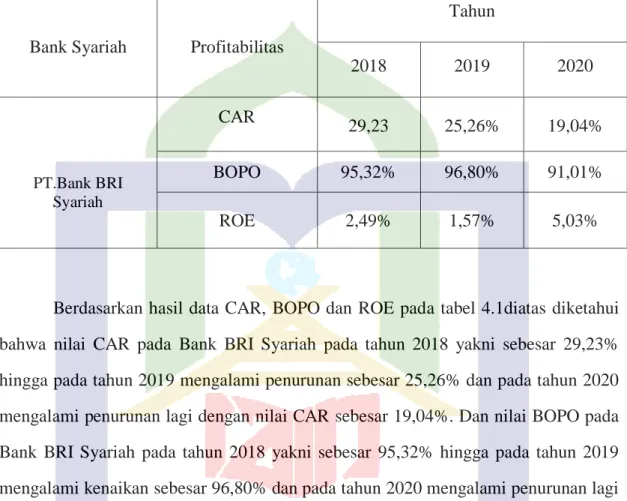

Variabel independen yang digunakan dalam penelitian ini adalah Capital Coverage Ratio (CAR) dan Biaya Operasional Pendapatan Operasional (BOPO) sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Return on Equity (ROE). Objek penelitian penelitian ini adalah bank umum syariah yang terdaftar di Bursa Efek Indonesia tahun 2018-2020. Berdasarkan hasil data CAR, BOPO dan ROE pada Tabel 4.1 diatas diketahui bahwa nilai CAR Bank BRI Syariah pada tahun 2018 adalah sebesar 29,23%.

Nilai BOPO Bank Tabungan Pensiun Syariah Nasional pada tahun 2018 sebesar 62,36% hingga pada tahun 2019 mengalami penurunan sebesar 58,07% dan pada tahun 2020 meningkat kembali dengan nilai BOPO sebesar 72,42%. Nilai ROE Bank Tabungan Pensiun Syariah Nasional pada tahun 2018 sebesar 30,82%, hingga pada tahun 2019 meningkat sebesar 31,20% dan pada tahun 2020 kembali mengalami penurunan dengan nilai ROE sebesar 16,08%. Berdasarkan Tabel 4.6 diatas terlihat nilai Tolerance dan VIF pada masing-masing variabel penelitian.

Sumber data: hasil output dari SPSS 22. Berdasarkan Tabel 4.13 di atas terlihat bahwa model analisis regresi linier berganda yang digunakan dalam penelitian ini dirumuskan sebagai berikut :. Sumber data: hasil output dari SPSS 22. Berdasarkan Tabel 4.18 di atas terlihat bahwa model analisis regresi linier berganda yang digunakan dalam penelitian ini dirumuskan sebagai berikut :. Berdasarkan Tabel 4.21 diatas menunjukkan koefisien korelasi (R) dan koefisien determinasi (R Square), nilai R menjelaskan tingkat hubungan antara variabel bebas (X) dengan variabel terikat (Y).

Berdasarkan Tabel 4.24 diatas menunjukkan koefisien korelasi (R) dan koefisien determinasi (R Square), nilai R menjelaskan tingkat hubungan antara variabel bebas (X) dengan variabel terikat (Y). Berdasarkan Tabel 4.27 diatas menunjukkan koefisien korelasi (R) dan koefisien determinasi (R Square), nilai R menjelaskan tingkat hubungan antara variabel bebas (X) dengan variabel terikat (Y).

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Tinjauan Teori

Rasio keuangan merupakan kegiatan membandingkan angka-angka dalam laporan keuangan suatu perusahaan dengan cara membagi suatu angka dengan angka yang lain. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan berbagai komponen dalam laporan keuangan, khususnya neraca dan laporan laba rugi.

Kerangka Pikir

Hipotesis

Dan nilai BOPO Bank BRI Syariah pada tahun 2018 sebesar 95,32% hingga pada tahun 2019 meningkat sebesar 96,80% dan pada tahun 2020 kembali mengalami penurunan dengan nilai BOPO sebesar 91,01%. Kemudian nilai ROE Bank BRI Syariah pada tahun 2018 sebesar 2,49% hingga pada tahun 2019 mengalami penurunan sebesar 1,57% dan pada tahun 2020 meningkat kembali dengan nilai ROE sebesar 5,03%. Berdasarkan hasil data CAR, BOPO dan ROE pada tabel 4.2 diatas diketahui bahwa nilai CAR Bank Panin Dubai Syariah pada tahun 2018 sebesar 23,15% hingga pada tahun 2019 mengalami penurunan sebesar 14,46% dan pada tahun 2020 meningkat yang memiliki CAR. nilai 31,43%.

Nilai ROE Bank Panin Dubai Syariah pada tahun 2018 sebesar 1,45% hingga pada tahun 2019 mengalami penurunan sebesar 1,08% dan pada tahun 2020 kembali mengalami penurunan dengan nilai ROE sebesar 0,01%. Berdasarkan hasil data CAR, BOPO dan ROE pada Tabel 4.3 diatas diketahui bahwa nilai CAR Bank Tabungan Pensiun Syariah Nasional pada tahun 2018 sebesar 40,92% hingga pada tahun 2019 meningkat sebesar 44,57% dan pada tahun 2020 meningkat kembali. dengan nilai CAR sebesar 49,44%. Dubai Syariah memiliki nilai BOPO yang lebih tinggi dibandingkan Bank BRI Syariah dan Bank Tabungan Pensiun Syariah Nasional, nilai BOPO terendah dengan nilai 58,07% merupakan data Bank Tabungan Pensiun Syariah Nasional pada tahun 2019.

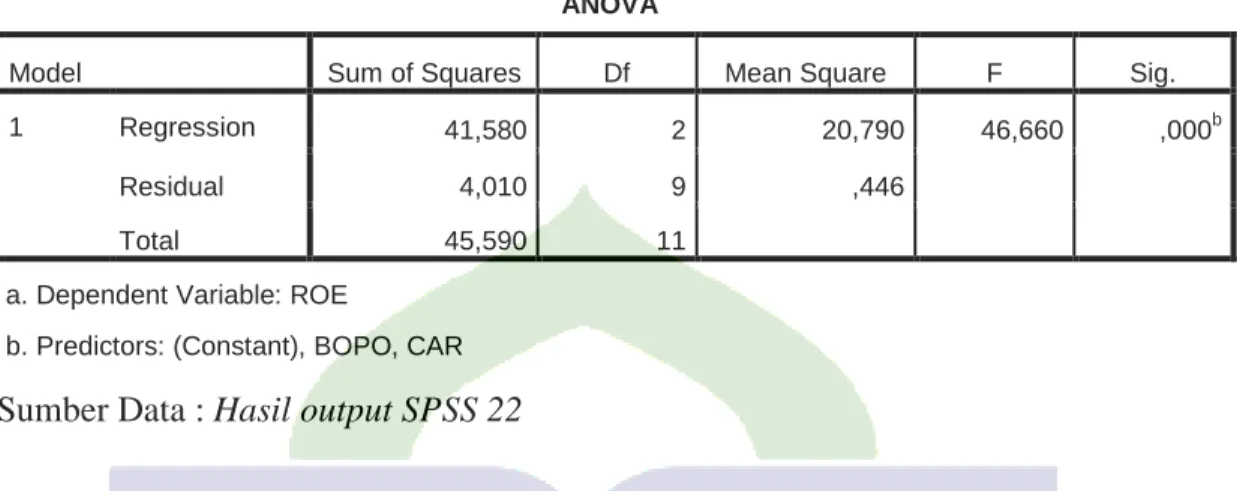

Berdasarkan tabel 4.11 diatas terlihat nilai Tolerance dan VIF pada masing-masing variabel penelitian. Berdasarkan tabel 4.16 diatas terlihat nilai Tolerance dan VIF pada masing-masing variabel penelitian. Berdasarkan tabel 4.19 diatas terlihat nilai F hitung = 46,660 yang berarti F hitung > F tabel 4.10 dan nilai signifikansi sebesar 0,000 dibandingkan dengan derajat kepercayaan (α) yang telah ditentukan yaitu sebesar 0,05.

Berdasarkan Tabel 4.22 diatas terlihat Fhitung = 7,610 yang berarti Fhitung>Ftabel 4,10 dan nilai signifikansi sebesar 0,012 dibandingkan dengan tingkat kepercayaan (α) yang telah ditentukan yaitu 0,05. Berdasarkan tabel 4.25 diatas terlihat nilai Fhitung = 39,066 yang berarti Fhitung>Ftabel 4,10 dan nilai signifikansi sebesar 0,00 dibandingkan dengan derajat kepercayaan (α) yang telah ditentukan yaitu 0,05.

METODE PENELITIAN

Pendekatan dan Jenis Penelitian

Lokasi dan Waktu Penelitian

Populasi dan Sampel

Artinya sampel adalah bagian dari populasi yang mempunyai kriteria yang diperlukan dalam penelitian dan dipilih menjadi sampel dalam penelitian jika populasinya besar dan peneliti tidak mungkin mempelajari semua yang ada dalam populasi, misalnya karena keterbatasan dana. atau saat peneliti dapat menggunakan sampel yang diambil dari populasi itu.48 Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu metode penelitian pengambilan sampel dengan kriteria yang telah ditentukan.

Teknik Pengumpulan dan Pengolahan Data

Definisi Operasional Variabel

Uji autokorelasi digunakan untuk mengetahui ada tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residu pada observasi yang satu dengan observasi yang lain pada model regresi. 54 Dalam penelitian ini autokorelasi diuji dengan menggunakan Durbin- Tes Watson ( tes DW). Uji heteroskedastisitas bertujuan untuk menguji apakah terdapat ketimpangan varians pada model regresi dari residu satu observasi ke observasi lainnya. Analisis regresi berganda adalah hubungan linier antara dua atau lebih variabel bebas dan satu variabel bebas, yang digunakan untuk memperkirakan atau memperkirakan pengaruh dua variabel atau lebih terhadap satu variabel atau untuk membuktikan ada atau tidaknya hubungan fungsional antara dua atau lebih variabel. Variabel independen. variabel (X) dengan variabel terikat (Y).

Sedangkan jika nilai koefisien determinasinya kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen terbatas.59. Hasil penelitian yang dihasilkan adalah untuk menjawab rumusan masalah penelitian mengenai Pengaruh Capital Adequacy Ratio (CAR) dan Beban Operasional, Pendapatan Operasional (BOPO) terhadap Return on Equity (ROE) pada Bank Umum Syariah yang terdaftar di BEI untuk periode yang sama. periode tahun 2018-2020 serta hubungan variabel independen dengan variabel dependen. Berdasarkan uraian diatas diketahui Bank Tabungan Pensiun Syariah Nasional mempunyai nilai CAR yang lebih tinggi dibandingkan Bank BRI Syariah dan Bank Panin Dubai Syariah.

Kemudian Bank Tabungan Pensiun Nasional Syariah mempunyai nilai ROE yang lebih tinggi dibandingkan Bank BRI Syariah dan Bank Panin Dubai Syariah dan nilai ROE terendah yaitu 0,01% terdapat pada Bank Panin Dubai Syariah pada tahun 2020.

Pengujian Persyaratan Analisis Data

Berdasarkan hasil tabel di atas, uji sederhana Kolmogorov-Smirnov menunjukkan nilai Kolmogorov-Smirnov sebesar 0,110 dengan nilai signifikansi 0,05 sehingga 0,110>0,05 yang berarti nilai residu berdistribusi normal atau dapat memenuhi normal klasik asumsi. . Berdasarkan tabel 4.7 terlihat nilai Durbin dan Watson pada kolom paling kanan “Durbin-Watson” adalah sebesar 1,407. Berdasarkan hasil tabel diatas, uji sederhana Kolmogorov-Smirnov menunjukkan nilai Kolmogorov-Smirnov sebesar 0,076 dengan nilai signifikansi 0,05 sehingga 0,076 > 0,05 yang berarti nilai residu berdistribusi normal atau dapat memenuhi klasikal normal. anggapan.

Berdasarkan tabel 4.12 diatas terlihat nilai Durbin dan Watson pada kolom paling kanan “Durbin-Watson” adalah sebesar 1,857. Uji autokorelasi terjadi jika nilai DW < 1 atau > 3. Perhitungan berdasarkan hasil observasi menghasilkan nilai 1,857 > 1 dan < 3 sehingga tidak terjadi autokorelasi. Berdasarkan hasil tabel diatas, uji sederhana Kolmogorov-Smirnov menunjukkan nilai Kolmogorov-Smirnov sebesar 0,200 dengan nilai signifikansi 0,05 sehingga 0,200>0,05 yang berarti nilai residu berdistribusi normal atau dapat memenuhi normal klasik asumsi. .

Berdasarkan tabel 4.17 diatas terlihat nilai Durbin dan Watson pada kolom paling kanan “Durbin-Watson” adalah sebesar 1,215.

Pengujian Hipotesis

Berdasarkan tabel diatas diketahui bahwa variabel BOPO menghasilkan thitung = -8,932 yang berarti thitung>tabel 2,262 dan nilai signifikan sebesar 0,00 jika dibandingkan dengan tingkat kepercayaan default (α) yaitu 0,05. Berdasarkan tabel diatas diketahui bahwa variabel BOPO menghasilkan thitung = -3,900 yang berarti thitung>tabel 2,262 dan nilai signifikan sebesar 0,004 jika dibandingkan dengan tingkat kepercayaan default (α) yaitu 0,05. Berdasarkan tabel diatas diketahui bahwa variabel CAR menghasilkan nilai thitung = -4,300 yang berarti thitung>tabel 2,262 dan nilai signifikan sebesar 0,002 jika dibandingkan dengan tingkat kepercayaan default (α) yaitu 0,05.

Dari hasil perhitungan uji parsial (uji-t) diperoleh nilai tscore = 0,502 yang berarti tscore < tabel 2,262 dan nilai signifikansi sebesar 0,628 jika dibandingkan dengan derajat kepercayaan (α) yang ditentukan sebesar 0,05 adalah. Dari hasil perhitungan uji parsial (uji-t) diperoleh nilai tscore = -8,932 yang berarti tscore>ttabel 2,262 dan nilai signifikansi sebesar 0,00 dibandingkan dengan derajat kepercayaan (α) yang ditentukan sebesar 0,05. Dari hasil perhitungan uji parsial (uji t) diperoleh nilai tscore = -0,330 yang berarti tscore< ttabel 2,262 dan nilai signifikansi sebesar 0,749 dibandingkan dengan derajat kepercayaan (α) yang ditetapkan sebesar 0,05.

Dari hasil perhitungan uji parsial (uji t) diperoleh nilai thitung = -3,900 yang berarti thitung>ttabel 2,262 dan nilai signifikansi sebesar 0,004 dibandingkan dengan tingkat kepercayaan (α) yang telah ditentukan yaitu 0,05. Dari hasil perhitungan uji parsial (uji t) diperoleh nilai thitung = -4,300 yang berarti thitung< ttabel 2,262 dan nilai signifikansi sebesar 0,002 dibandingkan dengan tingkat kepercayaan (α) yang ditetapkan sebesar 0,05. . Dari hasil perhitungan uji parsial (uji t) diperoleh nilai thitung = -6,395 yang berarti thitung>ttabel 2,262 dan nilai signifikansi sebesar 0,00 dibandingkan dengan tingkat kepercayaan (α) yang ditetapkan sebesar 0,05.

PENUTUP

Simpulan

Saran

Peneliti selanjutnya diharapkan dapat melanjutkan penelitian dengan menambah jumlah variabel yang dapat dijadikan tolak ukur profitabilitas perbankan syariah, sehingga dapat mengembangkan variabel-variabel yang dapat dijadikan profitabilitas perbankan syariah. Untuk memperoleh hasil penelitian yang maksimal sesuai dengan yang diharapkan, sebaiknya penelitian selanjutnya menggunakan sampel yang lebih besar dibandingkan penelitian saat ini. Nur Ahmad Bi Rahmani, “Analisis Capital Adequacy Ratio (CAR) dan Funding to Deposit Ratio (FDR) terhadap Return on Asset (ROA) dan Return on Equity (ROE) pada Perusahaan Bank Umum Syariah di Indonesia”, HUMAM FALAH : Jilid 4 .

Pengaruh Tingkat Risiko Pembiayaan Musyarakah dan Pembiayaan Mudharabah Terhadap Tingkat Profitabilitas Bank Syariah”, Jurusan Akuntansi Fakultas Ekonomi : Universitas Jember. Remy Syahdeini Sutan, Perbankan Syariah, Cetak II, Pustaka Utama Grafiti, 2005 Rida Hermina dan Edy Suprianto, “Analisis Pengaruh CAR, NPL, LDR dan BOPO.